Taille et part du marché des enzymes alimentaires au Mexique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2021 - 2024 |

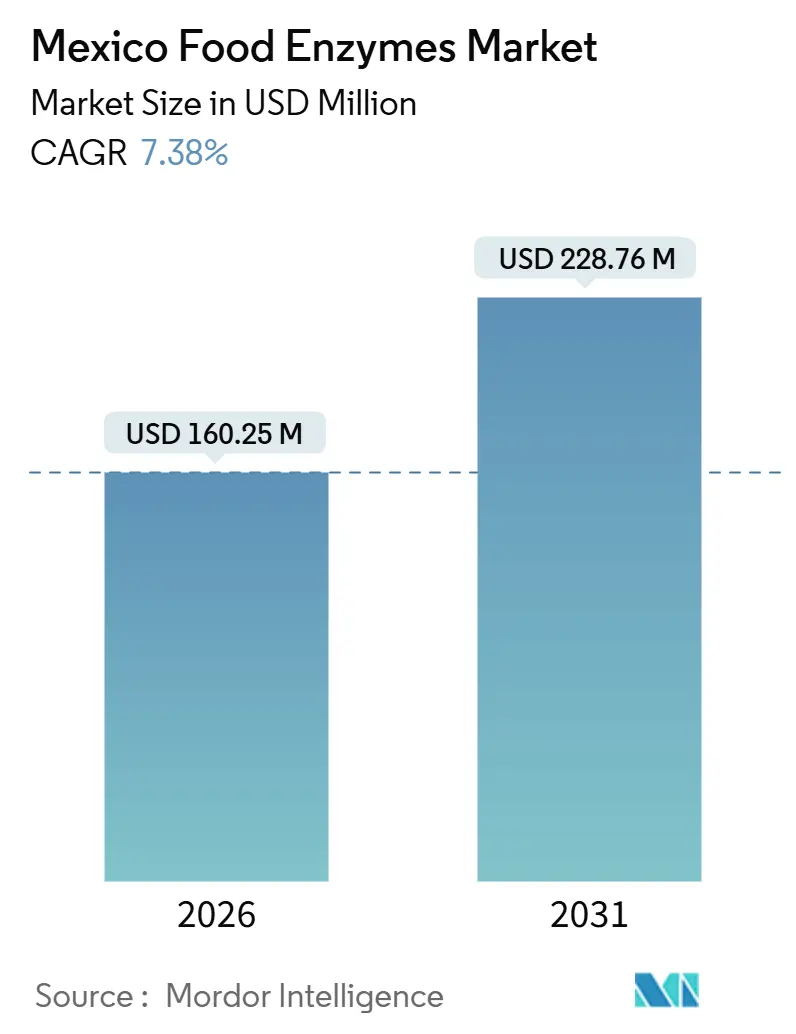

| Taille du Marché (2026) | 160.25 Millions de dollars américains |

| Taille du Marché (2031) | 228.76 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 7.38% CAGR |

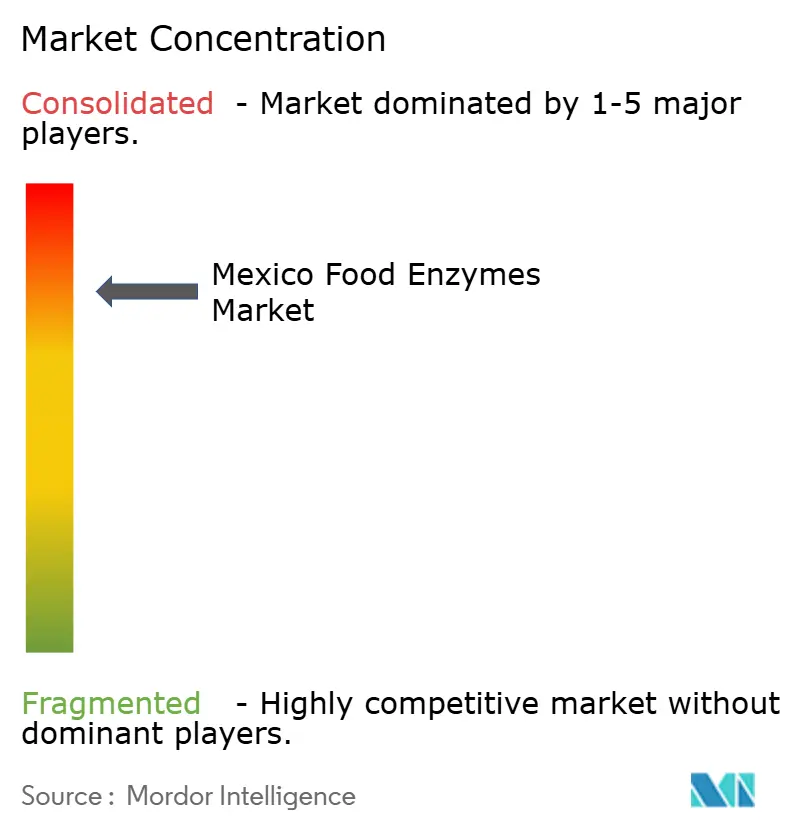

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des enzymes alimentaires au Mexique par Mordor Intelligence

La taille du marché des enzymes alimentaires au Mexique devrait atteindre 160,25 millions USD d'ici 2026 et est projetée pour croître jusqu'à 228,76 millions USD d'ici 2031, enregistrant un TCAC de 7,38 %. Cette croissance est portée par le rôle significatif du Mexique dans la transformation agroalimentaire nord-américaine, la demande croissante pour des formulations à étiquette propre et l'adoption de la fermentation de précision pour garantir la stabilité des coûts. Les principaux domaines d'application comprennent la boulangerie-pâtisserie, les boissons et les aliments fonctionnels, où les enzymes sont utilisées pour le conditionnement des pâtes, l'élimination du lactose et la modification des protéines. Le marché reste concurrentiel, les entreprises multinationales élargissant leurs capacités locales. La supervision réglementaire exercée par la COFEPRIS impose des normes de qualité constantes, au bénéfice des acteurs établis. Si les transformateurs sensibles aux prix comparent souvent les enzymes à des additifs chimiques moins coûteux, les exigences d'étiquette propre, la hausse des coûts des protéines et les tendances en matière de commodité urbaine élargissent les opportunités de marché.

Principales conclusions du rapport

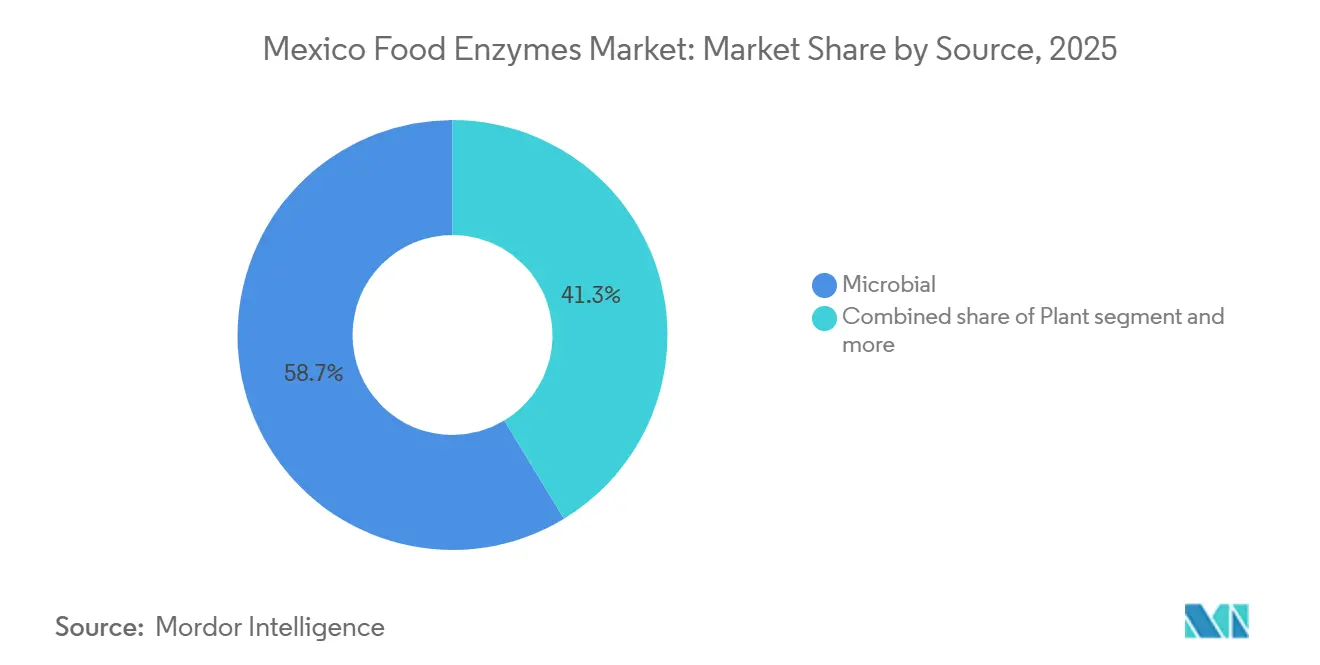

- Par source, les enzymes microbiennes détenaient 58,68 % de la part du marché des enzymes alimentaires au Mexique en 2025, tandis que les variantes d'origine végétale progressent à un TCAC de 8,75 % jusqu'en 2031.

- Par type d'enzyme, les carbohydrases étaient en tête avec 36,45 % de la taille du marché des enzymes alimentaires au Mexique en 2025 ; les enzymes protéolytiques devraient enregistrer un TCAC de 8,59 % jusqu'en 2031.

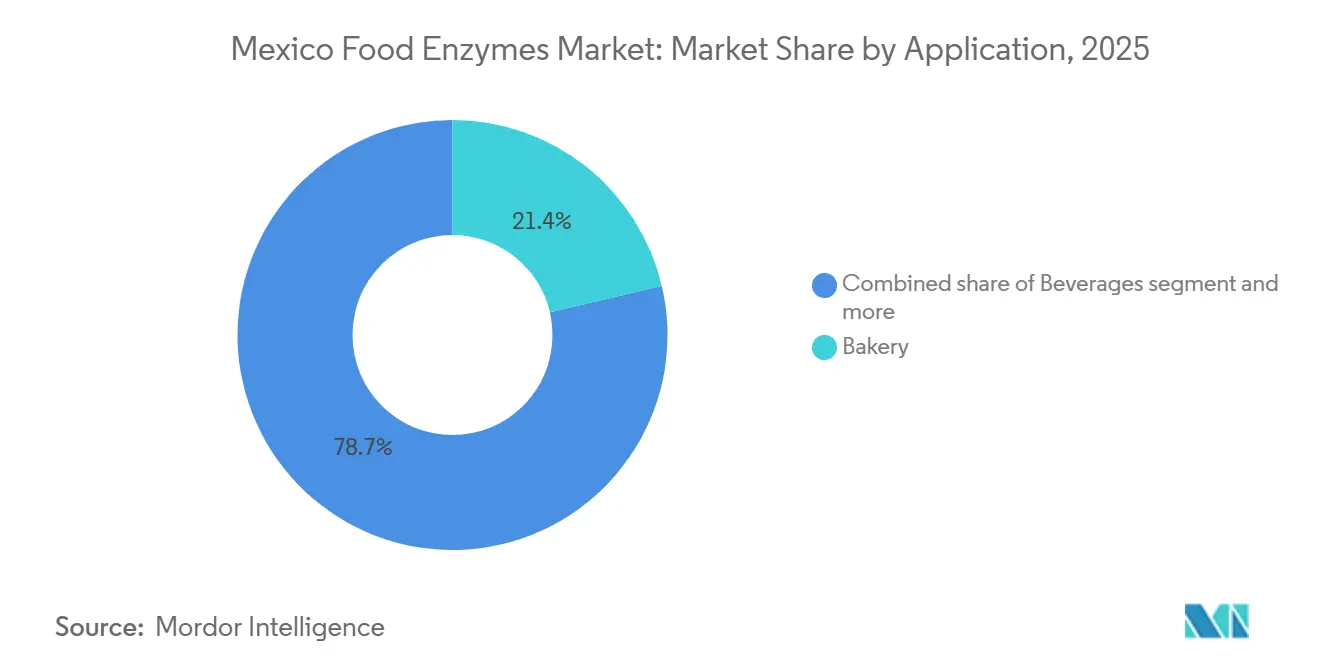

- Par application, la boulangerie-pâtisserie a capté 21,35 % de la part du marché des enzymes alimentaires au Mexique en 2025 ; les boissons sont prévues de croître à un TCAC de 9,48 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des enzymes alimentaires au Mexique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante pour les aliments transformés et de commodité | +1.2% | Nationale, concentrée dans les centres urbains (Mexico, Guadalajara, Monterrey) | Moyen terme (2 à 4 ans) |

| Expansion de l'industrie mexicaine de transformation de la boulangerie-pâtisserie | +1.4% | Nationale, avec des installations de Grupo Bimbo à Toluca, Azcapotzalco et dans les pôles d'exportation | Long terme (≥ 4 ans) |

| Préférence pour les étiquettes propres et les ingrédients naturels | +1.0% | Nationale, plus marquée dans les circuits de vente au détail haut de gamme et dans la production orientée vers l'exportation | Moyen terme (2 à 4 ans) |

| Investissements stratégiques des fabricants d'enzymes | +0.9% | Nationale, avec des répercussions sur l'Amérique centrale via les réseaux de distribution | Court terme (≤ 2 ans) |

| Essor des aliments fonctionnels et de spécialité | +0.8% | Nationale, adoption précoce dans les zones métropolitaines et les segments soucieux de leur santé | Moyen terme (2 à 4 ans) |

| Avancées technologiques dans la production d'enzymes | +0.7% | Mondiale, avec des bénéfices localisés au Mexique par l'intermédiaire de filiales multinationales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante pour les aliments transformés et de commodité

La consommation croissante d'aliments transformés et de commodité au Mexique constitue un moteur important du marché des enzymes alimentaires, largement influencée par l'urbanisation croissante. Le taux d'urbanisation du Mexique devant dépasser 80 % d'ici 2024, la réduction du temps consacré à la préparation des repas a conduit les consommateurs à préférer des produits de boulangerie-pâtisserie à plus longue durée de conservation, des boissons prêtes à consommer et des protéines pré-marinées correspondant à des modes de vie chargés [1]Source : Banque mondiale, « Population urbaine (% de la population totale) - Mexique », worldbank.org. Ces produits axés sur la commodité nécessitent des solutions de transformation avancées pour garantir une qualité, une texture et une saveur constantes, stimulant ainsi la demande de technologies enzymatiques qui améliorent l'efficacité de la production industrielle. Par ailleurs, la hausse de la consommation de viande au Mexique renforce cette tendance, notamment pour les produits carnés transformés qui intègrent des systèmes de marinade, une texture améliorée et une durée de conservation prolongée. Selon les projections agricoles de l'USDA à l'horizon 2033, la consommation combinée de volaille, de porc et de bœuf au Mexique devrait atteindre 82,5 kilogrammes par habitant, soit environ deux tiers de la consommation per capita de viande projetée aux États-Unis (124,0 kilogrammes) [2]Source : Service de recherche économique du DÉPARTEMENT DE L'AGRICULTURE DES ÉTATS-UNIS, « La consommation de viande au Mexique, tirée par la volaille, continuera d'augmenter au cours de la prochaine décennie, selon les projections de l'USDA », usda.gov. Cette demande substantielle et croissante en viande, dont une grande partie se présente sous forme transformée ou prête à préparer, accroît davantage le besoin d'enzymes alimentaires telles que les protéases, les amylases et d'autres solutions catalytiques qui améliorent la texture, la libération des arômes et la stabilité microbienne dans la production à grande échelle.

Expansion de l'industrie mexicaine de transformation de la boulangerie-pâtisserie

La croissance de l'industrie mexicaine de transformation de la boulangerie-pâtisserie constitue un moteur important du marché des enzymes alimentaires, alimentée par la forte dépendance des consommateurs envers le pain et les pâtes comme denrées quotidiennes et l'industrialisation croissante de la production boulangère. Les grandes boulangeries industrielles s'attachent à améliorer l'efficacité, à garantir la cohérence et à maintenir la qualité des produits, ce qui a conduit à une demande croissante d'enzymes qui améliorent la manipulation des pâtes, la texture, prolongent la durée de conservation et rationalisent les processus de production. En 2024, la consommation per capita de pain au Mexique s'élève à 44 kilogrammes (97 livres), tandis que la consommation de pâtes est de 3,2 kilogrammes (7 livres), selon le rapport du Département de l'Agriculture des États-Unis, soulignant la demande constante pour ces denrées de base et le besoin de solutions enzymatiques avancées [3]Source : DÉPARTEMENT DE L'AGRICULTURE DES ÉTATS-UNIS, « Mise à jour céréales et alimentation animale », usda.gov. Alors que les producteurs font évoluer leurs opérations pour répondre à cette demande tout en minimisant la variabilité des formulations et en réduisant la dépendance aux additifs chimiques, les enzymes alimentaires sont devenues des composantes essentielles, soutenant la croissance et la modernisation de l'industrie mexicaine de transformation de la boulangerie-pâtisserie.

Préférence pour les étiquettes propres et les ingrédients naturels

La sensibilisation croissante des consommateurs à la santé, au bien-être et à la transparence stimule la demande d'étiquettes propres et d'ingrédients naturels au Mexique, influençant la formulation des produits au sein de l'industrie alimentaire. Les consommateurs urbains et soucieux de leur santé privilégient les aliments contenant un minimum d'additifs artificiels, des arômes naturels et des ingrédients facilement reconnaissables. Ce changement a encouragé les fabricants à adopter des solutions enzymatiques qui offrent la fonctionnalité souhaitée tout en respectant les normes d'étiquette propre. Les enzymes alimentaires, notamment les amylases, les protéases et les lipases, contribuent naturellement à améliorer la texture, la durée de conservation, les performances des pâtes et le développement des arômes, servant ainsi d'alternatives aux additifs et exhausteurs chimiques. Cette tendance est particulièrement marquée dans les produits de boulangerie-pâtisserie, les boissons, les alternatives laitières et les aliments de commodité, où la technologie enzymatique permet aux producteurs de répondre aux attentes des consommateurs en matière de produits naturels, de haute qualité et transparents, tout en garantissant l'efficacité industrielle et des performances constantes.

Investissements stratégiques des fabricants d'enzymes

Les investissements stratégiques des fabricants d'enzymes mondiaux et régionaux stimulent la croissance du marché des enzymes alimentaires au Mexique grâce à l'extension des capacités de production, au renforcement des capacités de recherche et développement et à l'introduction de technologies enzymatiques adaptées aux exigences locales de transformation alimentaire. Les entreprises établissent des installations de fabrication avancées, des laboratoires d'application et des centres de co-création pour développer des enzymes qui améliorent la qualité des produits, l'efficacité des procédés et la durée de conservation dans les segments de la boulangerie-pâtisserie, de la viande, des produits laitiers et des boissons. À titre d'exemple, Novozymes a investi 2 017 millions DKK en recherche et développement en 2023, contre 2 001 millions DKK en 2022, témoignant de son engagement en faveur de l'innovation et du progrès technologique. Ces investissements permettent aux fabricants de proposer des solutions telles que des enzymes d'origine végétale, à étiquette propre et de spécialité, répondant aux préférences évolutives des consommateurs tout en améliorant la fiabilité de l'approvisionnement et le soutien technique aux producteurs alimentaires locaux. En renforçant leur présence et leurs capacités au Mexique, les fabricants d'enzymes accélèrent l'adoption des solutions enzymatiques, stimulent la croissance du marché et consolident la position du pays comme pôle clé de l'industrie de transformation alimentaire en Amérique latine.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Processus réglementaire strict (COFEPRIS) | -0.6% | Nationale, affectant toutes les importations d'enzymes et la production nationale | Long terme (≥ 4 ans) |

| Volatilité des coûts des matières premières et de l'énergie | -0.5% | Nationale, avec un impact aigu sur les installations de fermentation dans les régions à forte intensité énergétique | Court terme (≤ 2 ans) |

| Scepticisme des consommateurs à l'égard des enzymes dérivées d'OGM | -0.4% | Nationale, concentrée dans les circuits de vente au détail haut de gamme et les circuits biologiques | Moyen terme (2 à 4 ans) |

| Concurrence des additifs chimiques moins coûteux | -0.3% | Nationale, la plus forte dans les segments de boulangerie-pâtisserie et de confiserie à bas prix | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Processus réglementaire strict (COFEPRIS)

Le 1er juillet 2024, la COFEPRIS a mis à jour l'Anexo VI (Enzimas), établissant des exigences en matière de données toxicologiques, de méthodes analytiques et de descriptions des procédés de fabrication devant accompagner les permis sanitaires d'importation. Bien que ces permis disposent d'un délai de résolution nominal de cinq jours, le processus s'étend souvent à plusieurs semaines si les dossiers sont incomplets ou nécessitent des clarifications. Les fournisseurs d'enzymes doivent démontrer que chaque préparation satisfait aux normes de pureté et est exempte de micro-organismes pathogènes. Cette exigence tend à favoriser les entreprises multinationales dotées d'équipes dédiées aux affaires réglementaires, tandis que les nouveaux entrants de moindre envergure peuvent se heurter à des difficultés en raison de ressources limitées pour constituer des dossiers de sécurité complets. Le cadre réglementaire s'aligne sur les lignes directrices du Codex Alimentarius et de l'EFSA, garantissant que les enzymes approuvées satisfont aux normes de sécurité internationales. Toutefois, il crée également des obstacles à l'innovation. Les nouvelles variantes d'enzymes dérivées de la fermentation de précision ou d'hôtes microbiens non traditionnels font face à des cycles d'approbation plus longs, la COFEPRIS manquant d'expérience dans l'évaluation des souches de production recombinantes. Cette situation profite aux acteurs établis tels que Novozymes, DSM-Firmenich et IFF, qui disposent déjà d'approbations d'enzymes existantes. Elle retarde cependant l'introduction de formulations de nouvelle génération susceptibles de remplacer les additifs chimiques ou de réduire les taux de dosage des enzymes, limitant ainsi la capacité du marché à tirer parti des gains d'efficacité issus des avancées technologiques.

Scepticisme des consommateurs à l'égard des enzymes dérivées d'OGM

Les consommateurs mexicains font preuve d'une sensibilité significative à l'étiquetage des OGM, influencée par les campagnes de la société civile et la couverture médiatique des préoccupations en matière de biosécurité. Bien que les enzymes industrielles subissent des procédés de purification qui éliminent la biomasse microbienne et le matériel génétique, ne laissant subsister que la protéine catalytique, le scepticisme persiste. Cette préoccupation est particulièrement manifeste dans les circuits de vente au détail haut de gamme et les gammes de produits biologiques, où les transformateurs préfèrent les enzymes d'origine végétale telles que la papaïne, la bromélaïne et la ficine pour éviter l'étiquetage OGM, malgré des coûts plus élevés et la variabilité de la chaîne d'approvisionnement associée à l'agriculture tropicale. La loi mexicaine sur la biosécurité impose l'étiquetage OGM pour les produits contenant de l'ADN modifié ou une protéine détectable. Elle exempte toutefois les auxiliaires technologiques comme les enzymes qui sont éliminés ou inactivés au cours de la fabrication, créant une ambiguïté réglementaire. Pour y remédier, les transformateurs adoptent souvent un étiquetage de précaution ou s'approvisionnent en souches microbiennes non OGM. Le fossé entre l'acceptation industrielle des enzymes dérivées d'OGM et le scepticisme des consommateurs dans les circuits de vente au détail limite la croissance du marché. Les transformateurs ne sont pas en mesure de tirer pleinement parti des avantages économiques des plateformes d'enzymes recombinantes dans les catégories destinées aux consommateurs, ce qui limite la croissance des volumes. Par ailleurs, les fournisseurs sont contraints de maintenir des flux de production parallèles, ce qui accroît la complexité et les coûts opérationnels.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source : dominance microbienne face à l'essor des enzymes d'origine végétale

Les plateformes de fermentation de précision atteignent des titres d'enzymes recombinantes de 15 435 unités par millilitre pour la protéase alcaline et de 42 367 unités par litre pour la β-galactosidase, soulignant l'évolutivité de la production microbienne, qui représentait 58,68 % de la part de marché en 2025. Les enzymes microbiennes offrent une cohérence entre les lots, une efficacité économique et la flexibilité nécessaire pour concevoir une spécificité de substrat par sélection de souches, ce qui en fait l'option privilégiée pour les applications à haut volume dans les industries de la boulangerie-pâtisserie, des produits laitiers et de la brasserie. L'évolutivité des enzymes microbiennes garantit leur prédominance dans les applications industrielles, où l'efficacité et la fiabilité sont essentielles.

Les enzymes d'origine végétale, telles que la papaïne issue de la papaye, la bromélaïne issue de l'ananas et la ficine issue de la figue, croissent à un taux de croissance annuel composé (TCAC) de 8,75 %. Cette croissance est portée par le positionnement à étiquette propre et les allégations sans OGM, qui séduisent les circuits de vente au détail haut de gamme et les marchés à l'exportation où les transformateurs cherchent à éviter les déclarations OGM. Cependant, les enzymes végétales se heurtent à des difficultés de chaîne d'approvisionnement liées à l'agriculture tropicale, notamment les perturbations climatiques, les infestations de ravageurs et la concurrence de la demande alimentaire pour la papaye et l'ananas. Ces facteurs contribuent à l'instabilité des prix, compliquant les accords d'approvisionnement à long terme. L'équilibre entre l'évolutivité microbienne et l'attrait commercial des enzymes d'origine végétale devrait maintenir des stratégies d'approvisionnement dual jusqu'en 2031, les fournisseurs d'enzymes maintenant des capacités de production pour les deux plateformes afin de répondre aux besoins diversifiés des clients.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type : les carbohydrases en tête, les protéases en accélération

Les carbohydrases représentaient 36,45 % du segment par type en 2025, portées par des applications telles que les amylases, qui convertissent l'amidon en sucres fermentescibles dans la brasserie et la boulangerie ; les xylanases, qui améliorent l'absorption d'eau et l'extensibilité des pâtes ; et la glucose oxydase, qui renforce les réseaux de gluten et prolonge la durée de conservation. Les lipases contribuent au développement des arômes dans les produits laitiers et de boulangerie-pâtisserie par lipolyse contrôlée, tandis que les oxydoréductases, notamment la glucose oxydase et la laccase, améliorent la résistance des pâtes et préviennent le brunissement enzymatique dans la transformation des fruits. La catégorie « Autres », qui comprend les pectinases et les cellulases, répond à des applications de niche telles que la clarification des jus et la production de vins. Les pectinases dégradent la pectine pour améliorer le rendement et la limpidité, tandis que les cellulases dégradent la cellulose pour améliorer l'efficacité d'extraction.

Les enzymes protéolytiques progressent à un TCAC de 8,59 %, portées par des applications dans l'attendrissage de la viande, les produits laitiers sans lactose (où les protéases hydrolysent la caséine pour améliorer la digestibilité), la brasserie (modification du gluten pour réduire le trouble) et la fabrication de fromages (affinage accéléré et développement des arômes). La segmentation par type met en évidence la maturité technique des applications des carbohydrases, désormais normalisées dans les formulations de boulangerie industrielle, par rapport au potentiel de croissance des protéases dans des catégories émergentes telles que les produits laitiers d'origine végétale et les produits carnés fonctionnels. Les fournisseurs d'enzymes investissent de plus en plus dans des mélanges multi-enzymes combinant carbohydrases, protéases et lipases pour offrir une fonctionnalité synergique. Bien que cette tendance complexifie les procédures d'approbation réglementaire, elle offre aux transformateurs des solutions à référence unique qui simplifient la gestion des stocks et les processus de dosage.

Par application : volume de la boulangerie-pâtisserie face à la vélocité des boissons

Les applications de boulangerie-pâtisserie représentaient une part de marché de 21,35 % en 2025, les entreprises substituant de plus en plus les améliorants chimiques de pâtes par des enzymes telles que les amylases, les xylanases et la glucose oxydase pour maintenir le volume, la texture et la durée de conservation des produits. Les biscuits, les gâteaux et le pain dominent l'utilisation des enzymes de boulangerie, qui permettent la réduction des matières grasses, la moelleux de la mie et des propriétés antirassissage, prolongeant ainsi la portée de la distribution. Les boissons devraient croître à un TCAC de 9,48 %, portées par des applications dans les produits laitiers sans lactose, la clarification des jus et la brasserie. Des enzymes comme la β-galactosidase, les pectinases et les amylases améliorent le rendement, la limpidité et l'efficacité de la fermentation dans ces procédés. Le segment des produits laitiers sans lactose est en forte expansion, l'intolérance au lactose affectant près de 50 % de la population au Mexique, créant une demande soutenue en enzymes lactase qui convertissent le lactose en glucose et galactose sans altérer le goût ni la texture.

Les applications de confiserie utilisent des lipases pour le développement des arômes et la modification de la texture, tandis que les produits laitiers tels que le fromage et le yaourt font appel aux protéases et à la transglutaminase pour accélérer l'affinage et améliorer la texture. Dans la transformation des céréales, des grains et de l'amidon, les amylases sont utilisées pour la production d'amidons modifiés et la fabrication de sirop de glucose. Les applications huiles et graisses recourent aux lipases pour l'interestérification et l'amélioration des arômes. La catégorie « Autres applications » comprend des utilisations de niche telles que la transformation des fruits, la production de vins et la formulation d'aliments fonctionnels. La segmentation par application met en évidence un marché en transition : si la boulangerie-pâtisserie demeure le principal moteur de volume, les boissons, les produits laitiers et la viande connaissent une croissance plus rapide à mesure que les transformateurs adoptent de plus en plus les enzymes pour répondre aux défis tels que l'intolérance au lactose, les pressions sur les coûts des protéines et les exigences d'étiquette propre que les alternatives chimiques ne peuvent satisfaire.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

Le marché des enzymes au Mexique est principalement concentré dans la région du Bajío (Guanajuato, Querétaro, Jalisco) et dans le couloir central (Mexico, Toluca, Puebla). Ces régions abritent d'importantes installations de transformation exploitées par Grupo Bimbo, Gruma et Sigma Alimentos, qui représentent une part substantielle de la consommation d'enzymes. La région du Bajío bénéficie en particulier de sa proximité avec les matières premières agricoles et d'une infrastructure logistique bien développée, ce qui en fait un emplacement stratégique pour les industries dépendantes des enzymes. Ces installations accordent la priorité au respect des normes internationales, notamment les exigences d'étiquette propre et les mandats d'évitement des allergènes, stimulant l'adoption des enzymes à des taux dépassant les moyennes du marché domestique.

Les réglementations de la COFEPRIS sont appliquées de manière uniforme sur l'ensemble du territoire mexicain ; toutefois, l'intensité du contrôle varie selon les régions. Les transformateurs des zones métropolitaines font l'objet d'inspections plus fréquentes et d'audits de conformité plus stricts que ceux des zones rurales, entraînant des différences régionales dans les taux d'adoption des enzymes. Par exemple, les installations des centres urbains investissent souvent dans des systèmes avancés de contrôle de la qualité pour répondre aux exigences réglementaires, tandis que les transformateurs ruraux peuvent adopter les enzymes plus progressivement en raison d'une supervision moins stricte. Par ailleurs, les coûts de l'énergie diffèrent selon les régions, les tarifs d'électricité en Basse-Californie étant supérieurs de 10 à 15 % à ceux du Jalisco en raison des contraintes de transport. Cela affecte l'économie de la production d'enzymes par fermentation et influence les décisions de sélection de sites pour les fournisseurs multinationaux envisageant des opérations de fabrication locales. Des coûts énergétiques plus élevés dans certaines régions pourraient inciter les fournisseurs à explorer des sources d'énergie alternatives ou à optimiser les processus de production pour atténuer les dépenses.

La concentration géographique de la demande d'enzymes autour des principaux pôles de transformation alimentaire offre des efficacités de distribution aux fournisseurs, mais accroît également la vulnérabilité aux perturbations régionales. Des catastrophes naturelles, des conflits sociaux ou des défaillances d'infrastructure dans le Bajío ou le couloir central pourraient perturber les chaînes d'approvisionnement en enzymes, contraignant les transformateurs à recourir à des alternatives importées avec des délais de livraison plus longs et des coûts plus élevés. Par exemple, une perturbation significative dans la région du Bajío pourrait affecter les opérations de Grupo Bimbo ou de Gruma, entraînant des effets en cascade sur la demande et l'offre d'enzymes. Les fournisseurs pourraient avoir besoin d'élaborer des plans de contingence, tels que la diversification des réseaux de distribution ou la constitution de stocks tampons, afin d'atténuer les risques associés à de telles perturbations.

Paysage réglementaire

Les enzymes alimentaires au Mexique sont couvertes par l'Acuerdo qui détermine les additifs et auxiliaires technologiques autorisés pour les aliments, boissons et compléments alimentaires, la COFEPRIS étant l'autorité principale pour l'évaluation de la sécurité et l'octroi des permis d'importation sanitaire. La supervision de la COFEPRIS s'exerce via la liste autorisée (y compris l'Anexo VI pour les enzymes) et un examen basé sur un dossier exigeant l'identité, la pureté, la toxicologie, les méthodes d'analyse et la description du procédé de fabrication. Les délais d'examen peuvent s'allonger lorsque les dossiers sont incomplets ou lorsque de nouvelles souches de production recombinantes nécessitent des clarifications supplémentaires.

En mai 2026, la COFEPRIS a simplifié la voie administrative pour l'ajout de nouveaux additifs ou auxiliaires technologiques en consolidant les modalités antérieures sous le code de dépôt COFEPRIS-05-041, ce qui témoigne d'une modernisation continue des procédures de soumission. Pour la conformité commerciale, l'utilisation d'enzymes dans les aliments doit être déclarée conformément à la norme NOM-051-SCFI/SSA1-2010, y compris les déclarations d'ingrédients permettant une dénomination générique. Les justifications de sécurité renvoient généralement à des évaluations d'organismes tels que le JECFA et aux approches utilisées dans les cadres réglementaires de l'UE et des États-Unis, ce qui favorise l'alignement transfrontalier pour les transformateurs orientés vers l'exportation.

Analyse de la chaîne de valeur

La chaîne de valeur des enzymes alimentaires au Mexique commence par la découverte des enzymes et la sélection des souches ou sources (fermentation microbienne et extraction d'origine végétale), puis se poursuit par la production industrielle, la formulation (enzymes uniques et mélanges), le contrôle qualité et le conditionnement. Une part importante des préparations enzymatiques est fournie via des importations ou des réseaux de fabrication régionaux de producteurs multinationaux, avec une présence locale renforcée par le support applicatif. Kerry Group, via Enmex, exploite des installations de production à Tlalnepantla, ce qui contribue à réduire les délais de livraison et soutient la collaboration technique avec les fabricants alimentaires mexicains.

La distribution suit généralement deux voies : l'approvisionnement direct des grands transformateurs (y compris les principaux producteurs de boulangerie, produits laitiers, boissons et viande concentrés dans le corridor central et le Bajio) et les distributeurs spécialisés d'ingrédients qui offrent entreposage, service technique client et documentation réglementaire. Des distributeurs locaux et régionaux tels qu'Enziquim, Biotecsa et Enzyum facilitent l'accès au marché en coordonnant les certificats d'analyse, les dossiers de traçabilité et les documents conformes à la COFEPRIS afin de réduire les blocages aux frontières. Les partenariats axés sur les portefeuilles façonnent également les structures de distribution ; par exemple, en mai 2026, AB Enzymes a réorganisé sa distribution au Mexique en nommant Gapelli et GABSA pour son portefeuille alimentaire, tout en conservant Nutryplus comme partenaire exclusif pour le segment de la meunerie, ce qui reflète le rôle de la vente technique dans une demande centrée sur la boulangerie.

Paysage concurrentiel

Le marché des enzymes alimentaires au Mexique est très concentré, Novonesis (issue de la fusion de janvier 2024 entre Novozymes et Chr. Hansen), DSM-Firmenich et IFF détenant une part de marché significative. Cette domination est soutenue par leurs dossiers réglementaires établis, leurs réseaux de services techniques et leurs accords d'approvisionnement à long terme. Ces facteurs ont permis à ces entreprises de maintenir une position solide sur le marché.

Des opportunités de niches inexploitées existent dans les solutions enzymatiques pour la réduction des sucres en confiserie, la modification des protéines pour les analogues de viande d'origine végétale et la génération de prébiotiques (galacto-oligosaccharides, fructo-oligosaccharides) dans les boissons fonctionnelles. Les transformateurs dans ces domaines sont disposés à co-développer des formulations et à partager les risques techniques, créant un potentiel d'innovation et de collaboration. Ces opportunités soulignent la demande croissante de solutions enzymatiques sur mesure dans les applications émergentes.

Les stratégies révèlent un glissement des ventes transactionnelles d'enzymes vers des solutions intégrées. Les fournisseurs proposent désormais un soutien à la formulation, une optimisation des procédés et un accompagnement réglementaire sous forme de services groupés, créant des coûts de substitution et renforçant les relations clients. La technologie demeure un facteur concurrentiel clé, les investissements dans l'ingénierie des souches, l'optimisation de la fermentation et la purification en aval permettant des enzymes rentables et spécifiques aux applications. À l'inverse, les entreprises s'appuyant sur des plateformes microbiennes existantes font face à une érosion des marges et à une perte de parts de marché dans les segments à forte croissance tels que les boissons et les aliments fonctionnels.

Leaders du secteur des enzymes alimentaires au Mexique

Kerry Group PLC

Novonesis A/S

dsm-firmenich

International Flavors & Fragrances (IFF) Inc.

El Danes SA de CV

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La reformulation « clean-label » continue de créer un espace pour les enzymes remplaçant les additifs chimiques dans les produits de base à fort volume, en particulier la boulangerie, où les enzymes soutiennent le conditionnement de la pâte et l'extension de la durée de conservation à l'échelle industrielle (la boulangerie représentait 21,35 % de part en 2025). En dehors des applications principales sur la pâte, les opportunités s'alignent sur des cas d'usage axés sur la formulation déjà exploités par les transformateurs et fournisseurs, notamment la réduction du sucre dans les systèmes de confiserie, la modification des protéines pour les analogues de viande d'origine végétale, et la génération de prébiotiques (galacto-oligosaccharides et fructo-oligosaccharides) pour les boissons fonctionnelles, où les modèles de co-développement réduisent le risque d'adoption.

Du côté de l'offre, les acteurs du marché investissent dans la résilience et la disponibilité régionale afin de soutenir les niveaux de service au Mexique, même lorsque la fabrication est située hors du pays. Les actions des entreprises suivent également la traction applicative locale, notamment les initiatives d'IFF pour ajouter une capacité d'enzymes fermentaires pour l'Amérique latine et l'expansion de capacité de Kerry axée sur la lactase, qui renforcent toutes deux la pertinence des cas d'usage liés aux produits laitiers sans lactose et à la clarification des boissons pour les transformateurs mexicains, où l'intolérance au lactose est significative. Les améliorations réglementaires constituent un autre levier : la simplification de la COFEPRIS en mai 2026 (COFEPRIS-05-041) réduit la friction administrative pour l'ajout d'auxiliaires technologiques, tandis que la dépendance continue à des dossiers de sécurité bien structurés favorise les fournisseurs qui associent conseil réglementaire et support applicatif, correspondant au glissement des ventes transactionnelles d'enzymes vers des modèles de solutions intégrées.

Développements récents du secteur

- Avril 2026 : Kerry Group a annoncé l'ouverture d'un pôle biotechnologique de fabrication élargi à Carrigaline, en Irlande, ajoutant une capacité industrielle pour la production de lactase. Cette production supplémentaire soutient la fiabilité de l'approvisionnement pour les applications de produits laitiers et de boissons sans lactose pertinentes pour le Mexique, où la lactase est une enzyme clé pour les produits à faible teneur en lactose destinés aux consommateurs. Le renforcement de la capacité en amont soutient également la capacité des multinationales à gérer les coûts et la continuité pour les grands transformateurs travaillant avec des délais de formulation et de livraison serrés.

- Mars 2026 : IFF a annoncé une expansion majeure de sa capacité de production d'enzymes en Amérique latine, ajoutant de nouvelles capacités de fermentation et de traitement en aval pour mieux servir les segments régionaux des produits laitiers, de la boulangerie et des boissons. Cette expansion renforce la résilience de l'approvisionnement régional et réduit les délais pour les transformateurs basés au Mexique qui dépendent de formulations enzymatiques.

- Avril 2025 : IFF a ouvert un nouveau pôle d'affaires dans le complexe Tecnoparque de Mexico, consolidant les principales opérations desservant le Mexique et l'Amérique latine sur un seul site. En colocalisant les équipes Health and Biosciences avec celles de Taste, Scent, and Food Ingredients, l'entreprise a accru sa proximité avec les principaux clients transformateurs et rationalisé l'exécution de projets transversaux. Le site met également en avant des caractéristiques de durabilité, en phase avec les programmes d'achat des clients qui évaluent de plus en plus les pratiques environnementales des fournisseurs en parallèle de la performance.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché est défini comme la valeur des enzymes utilisées comme auxiliaires technologiques ou ingrédients fonctionnels dans la fabrication d'aliments et de boissons au Mexique, couvrant à la fois la production nationale et l'offre importée vendue dans le pays.

Exclusions de périmètre : ce dimensionnement ne comptabilise pas les enzymes utilisées pour l'alimentation animale, les produits pharmaceutiques, les détergents, les textiles ou d'autres usages industriels non alimentaires.

Aperçu de la segmentation

- Par source

- Animale

- Végétale

- Microbienne

- Par type

- Carbohydrases

- Enzymes protéolytiques

- Lipases

- Oxydoréductases

- Autres (pectinases, cellulases, etc.)

- Application

- Boulangerie-pâtisserie

- Biscuits et gâteaux secs

- Pain

- Autres

- Confiserie

- Boissons

- Produits laitiers

- Viande, fruits de mer et produits de volaille

- Transformation des céréales, des grains et de l'amidon

- Huiles et graisses

- Autres applications

- Boulangerie-pâtisserie

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Nous avons commencé par une recherche documentaire afin de définir des limites de marché claires, de cartographier l'utilisation des enzymes dans la transformation alimentaire mexicaine, et d'établir le premier ensemble d'hypothèses concernant les volumes et les prix. Des sources publiques ont permis de confirmer les signaux de la demande et le contexte de production, telles que les statistiques commerciales et tarifaires du Mexique, les indicateurs agricoles et de fabrication alimentaire de l'INEGI, ainsi que les normes et approbations pertinentes publiées par la COFEPRIS.

Pour affiner le modèle, nous avons également examiné la littérature technique ouverte expliquant la fonctionnalité des enzymes et les schémas de dosage typiques dans la boulangerie, les produits laitiers, les boissons et la transformation de la viande, y compris des revues scientifiques alimentaires évaluées par des pairs et des publications d'associations telles que la Fédération internationale de laiterie. Les rapports annuels d'entreprises, les présentations aux investisseurs et la presse spécialisée fiable ont été utilisés pour comprendre les ajouts de capacité et les circuits de mise sur le marché, puis une source d'abonnement payant couvrant les données financières des entreprises et un ensemble de données d'importation-exportation au niveau des expéditions ont été utilisés de manière sélective pour valider l'ampleur et l'orientation. Les sources citées ici sont illustratives et non exhaustives, et de nombreuses autres références publiques ont également été consultées pour collecter des données, valider les hypothèses et clarifier les points en suspens.

Entretiens et enquêtes primaires

Ensuite, nous avons comblé les principales lacunes à l'aide d'entretiens d'experts et de courtes enquêtes auprès de fournisseurs d'enzymes, de distributeurs d'ingrédients alimentaires et de parties prenantes des achats et de la R&D au sein des fabricants alimentaires. Ce rapport étant axé sur le Mexique, les discussions ont été alignées sur les principaux pôles de production et circuits d'importation, puis utilisées pour confirmer l'adoption au niveau applicatif, les fourchettes de prix typiques, et l'évolution de la demande entre la boulangerie, les produits laitiers, les boissons et d'autres aliments transformés.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 28 % | Dirigeants (CXO) : 14 % | |

| Niveau intermédiaire : 55 % | Responsables fonctionnels/d'unité : 30 % | |

| Acteurs de plus petite taille : 17 % | Managers : 56 % |

Dimensionnement et prévisions du marché

Le marché a été construit à l'aide d'une combinaison descendante et ascendante où la production de transformation alimentaire au Mexique et l'activité au niveau des catégories ont d'abord été converties en un pool de demande d'enzymes via des hypothèses d'adoption et de dosage, puis valorisées à l'aide des prix de vente moyens au niveau applicatif. Pour garder des totaux réalistes, les résultats ont été corroborés par des vérifications ascendantes sélectives, telles que des tests de cohérence sur les fourchettes de revenus des fournisseurs et distributeurs et l'alignement des tendances d'importation avec l'orientation de la demande modélisée.

Quelques variables pratiques ont été utilisées comme intrants car elles sont directement liées à la consommation d'enzymes, notamment les volumes de boulangerie transformée, le débit de transformation laitière, les tendances de production de boissons, le glissement du mix vers les aliments emballés, et les fourchettes de prix des enzymes observées par application. Lorsque les données spécifiques à une application étaient limitées, nous avons utilisé des fourchettes d'adoption prudentes recueillies lors des entretiens et les avons appliquées de manière cohérente, suivies d'un recoupement avec les flux commerciaux et les signaux d'expansion des fabricants.

Pour les prévisions, une analyse de scénarios a été utilisée afin que le modèle puisse refléter différentes trajectoires pour la croissance des aliments transformés et la pénétration des enzymes (par exemple, une innovation plus rapide dans la boulangerie et les produits laitiers par rapport à un cycle de reformulation plus lent). La sélection du scénario et la courbe finale ont ensuite été alignées sur les attentes des répondants du secteur concernant l'utilisation, les lancements de produits et les évolutions de prix sur la période de prévision.

Validation des données et cycle de mise à jour

Nous validons les résultats à travers des vérifications facilement traçables jusqu'à des signaux de marché réels. Cela comprend le recoupement de l'intensité d'utilisation d'enzymes implicite avec les fourchettes d'utilisation typiques, la comparaison de la tendance du modèle avec les indicateurs d'importation et de fabrication, et l'examen de toute variation annuelle marquée qui ne correspond pas aux fondamentaux de la demande.

Avant validation finale, le travail passe par un examen analytique progressif où les hypothèses clés sont remises en question et, si nécessaire, les répondants sont recontactés pour clarifier les valeurs aberrantes. Le rapport est actualisé chaque année, avec des mises à jour intermédiaires lorsque des événements importants surviennent, tels que des ajouts majeurs de capacité, des évolutions commerciales ou des changements réglementaires susceptibles d'affecter la demande. Juste avant la livraison, un analyste effectue un nouveau passage afin que les clients reçoivent la vision la plus récente.

Dimensionnement du marché mexicain des enzymes alimentaires par Mordor Intelligence comparé à d'autres estimations publiées

Il est normal d'observer différentes tailles de marché pour les enzymes alimentaires au Mexique, car les éditeurs n'utilisent pas toujours les mêmes limites de périmètre, périodes et logiques de tarification. Des écarts apparaissent également lorsqu'une estimation s'appuie principalement sur les valeurs d'importation tandis qu'une autre se construit à partir d'indicateurs de production alimentaire, ce qui modifie alors la façon dont les volumes et les prix sont déduits.

En suivant les fourchettes de dosage au niveau applicatif puis en actualisant les taux de conversion grâce aux retours d'entretiens, Mordor Intelligence maintient le total 2026 lié à la demande de boulangerie, de produits laitiers, de boissons et d'autres transformations alimentaires au Mexique, au lieu de laisser les enzymes destinées à l'alimentation animale, aux détergents ou à la pharmacie gonfler la valeur. Les écarts proviennent également de la façon dont les prix de vente moyens sont projetés, de si le calendrier des devises est fixé sur une seule année, et de la fréquence à laquelle les hypothèses sont revues lorsque la production ou les schémas commerciaux évoluent.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 160,25 millions USD (2026) | |

| Cabinet de conseil régional A | 61,90 millions USD (2025) | Utilise une année de référence différente et un pool de demande valorisé plus restreint, ce qui peut sous-estimer les applications à plus forte valeur où les enzymes sont vendues sous forme de mélanges ou d'ingrédients spécialisés. |

| Éditeur sectoriel B | 187,40 millions USD (2026) | Applique des règles d'inclusion plus larges et une adoption plus agressive dans toutes les applications, ce qui peut augmenter le total si la demande d'enzymes connexe est comptabilisée avec la transformation alimentaire. |

L'écart s'explique principalement par la couverture du périmètre, la manière dont les volumes sont reconstitués à partir de l'activité de transformation alimentaire, et la manière dont les prix sont reportés d'une année sur l'autre. Notre méthode reste transparente car les étapes sont traçables jusqu'aux fourchettes d'adoption, de dosage et de prix, qui peuvent être revérifiées et reproduites à mesure que de nouveaux signaux apparaissent.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des enzymes alimentaires au Mexique ?

Le marché a atteint 160,25 millions USD en 2026 et devrait atteindre 228,76 millions USD d'ici 2031.

Quel segment détient la plus grande part de marché ?

Les applications de boulangerie-pâtisserie étaient en tête avec 21,35 % des revenus en 2025.

Quel type d'enzyme connaît la croissance la plus rapide ?

Les enzymes protéolytiques devraient progresser à un TCAC de 8,59 % jusqu'en 2031.

Quelle est la rigueur de la réglementation mexicaine pour les enzymes alimentaires ?

La COFEPRIS exige des dossiers détaillés et prolonge souvent les examens au-delà du délai nominal de cinq jours, favorisant les fournisseurs dotés de solides capacités réglementaires.

Dernière mise à jour de la page le: