Taille et part du marché des cartons pliants en Colombie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

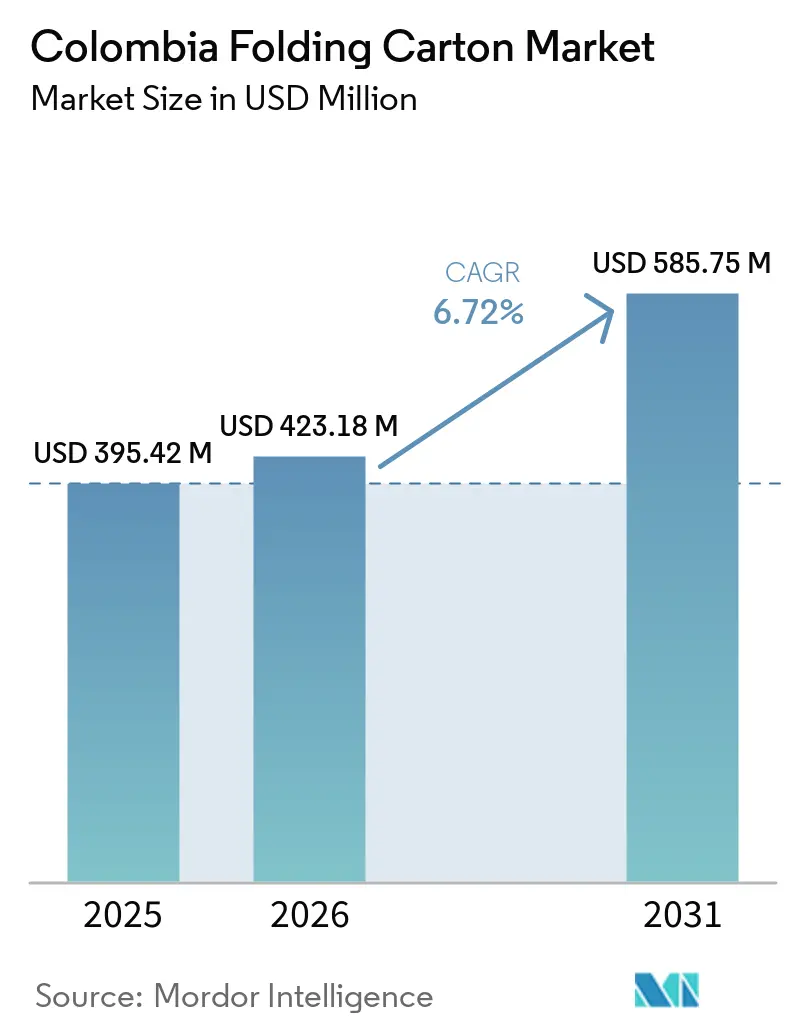

| Taille du marché de l'année de base (2025) | 395.42 Millions de dollars américains |

| Taille du Marché (2026) | 423.18 Millions de dollars américains |

| Taille du Marché (2031) | 585.75 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.72% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des cartons pliants en Colombie par Mordor Intelligence

La taille du marché des cartons pliants en Colombie devrait augmenter de 395,42 millions USD en 2025 à 423,18 millions USD en 2026 et atteindre 585,75 millions USD d'ici 2031, avec un CAGR de 6,72 % sur la période 2026-2031. La demande s'accélère à mesure que les restrictions sur les plastiques à usage unique se resserrent, que les délocalisations de proximité déplacent les lignes de production des multinationales vers le couloir andin, et que les propriétaires de marques recherchent des formats à base de fibres alliant durabilité et impact en rayon. La rentabilité des transformateurs reste néanmoins liée aux prix de la pâte vierge importée, qui ont comprimé les marges jusqu'à 220 points de base lors du pic des matières premières en 2024, avant un rebond partiel fin 2025. La résilience de la chaîne d'approvisionnement est un autre thème majeur, la congestion du port de Buenaventura en 2026 renforçant la valeur des contrats d'approvisionnement régionaux en carton. L'adoption technologique complète les perspectives : les presses numériques, les revêtements barrières et l'automatisation des petites séries deviennent des facteurs de différenciation décisifs à mesure que les tailles de commandes se fragmentent et que les attentes en matière de délais de livraison se réduisent.

Principaux enseignements du rapport

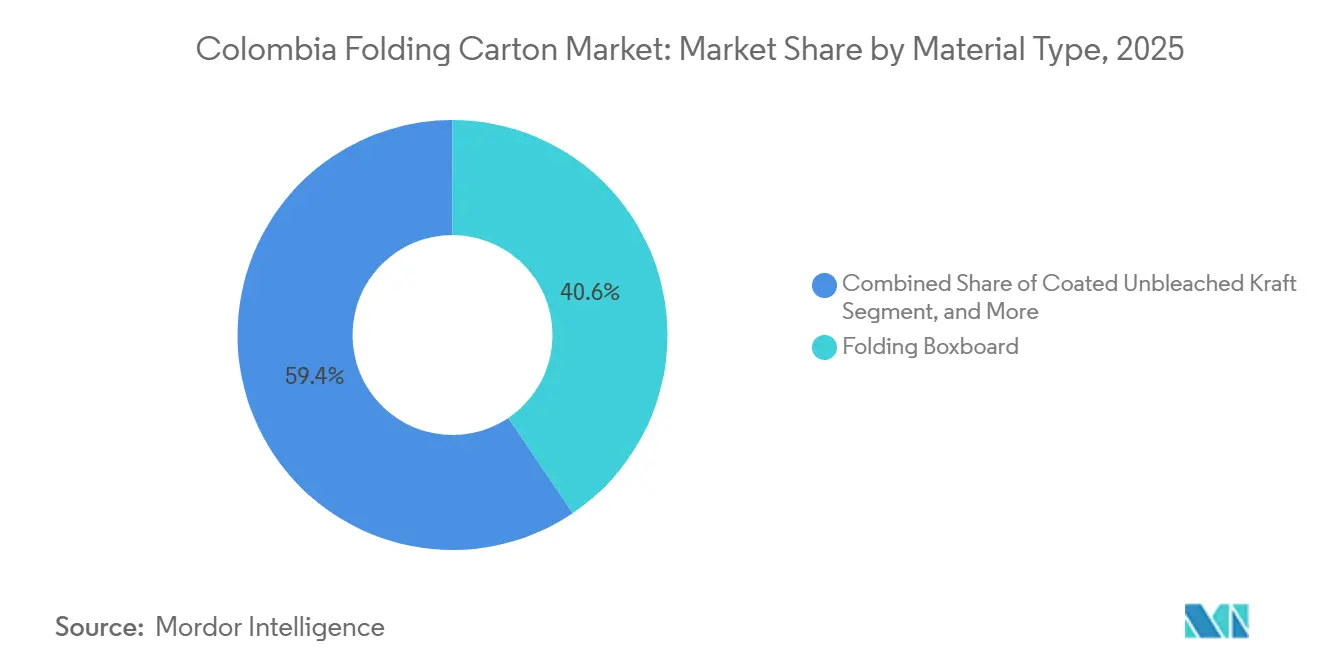

- Par type de matériau, le carton pliant a capturé 40,56 % de la part du marché des cartons pliants en Colombie en 2025.

- Par technologie d'impression, la taille du marché des cartons pliants en Colombie pour l'impression numérique devrait croître à un CAGR de 9,12 % jusqu'en 2031.

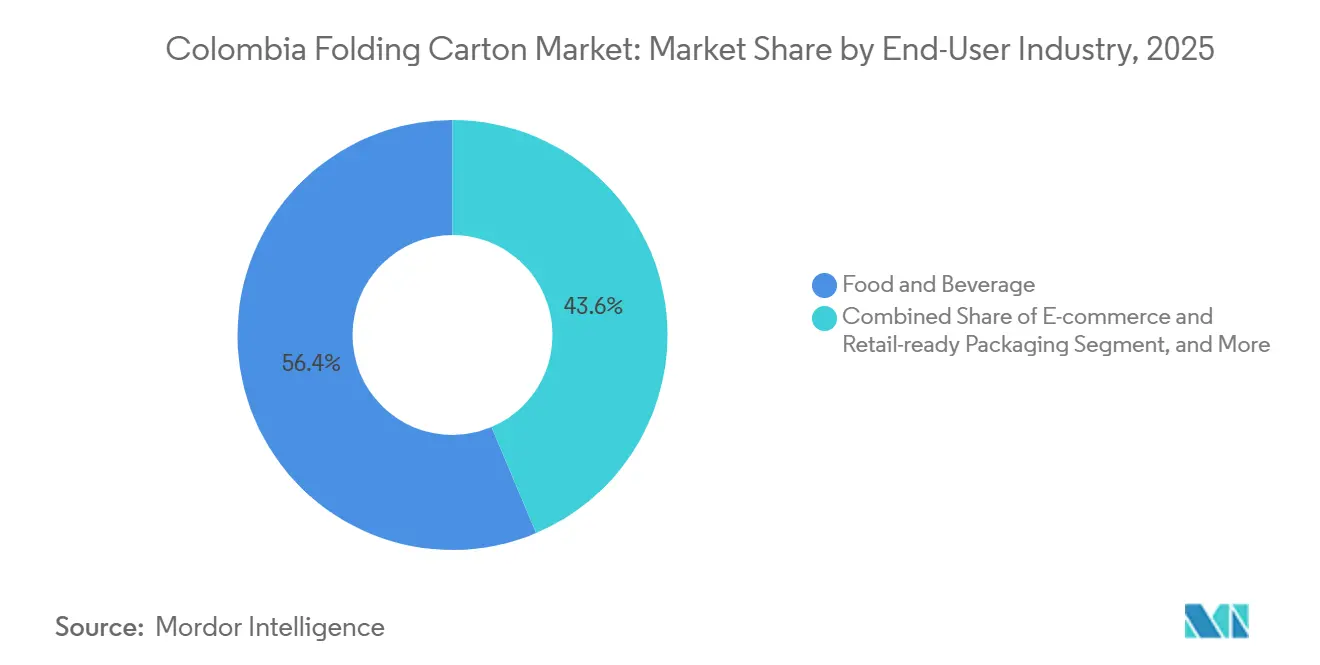

- Par secteur d'utilisation final, le secteur de l'alimentation et des boissons a capturé 56,37 % de la part du marché des cartons pliants en Colombie en 2025.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des cartons pliants en Colombie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de solutions d'emballage durables | +1.8% | National, adoption précoce à Bogotá, Medellín, Cali | Moyen terme (2-4 ans) |

| Expansion du secteur de la transformation alimentaire et des boissons | +1.5% | National, concentré dans le Valle del Cauca, l'Antioquia et le Cundinamarca | Long terme (≥ 4 ans) |

| Adoption croissante du commerce électronique et des emballages prêts à la vente | +1.3% | National, extension vers les plateformes de distribution transfrontalières | Court terme (≤ 2 ans) |

| Initiatives gouvernementales sur la réduction des plastiques | +1.1% | Ministère national de l'Environnement et du Développement durable | Moyen terme (2-4 ans) |

| Essor de la délocalisation de proximité de la fabrication de biens de consommation en Colombie | +0.9% | Zones franches de Barranquilla, Cartagena, Bogotá, Medellín | Long terme (≥ 4 ans) |

| Tendance à la premiumisation des spiritueux artisanaux nécessitant des cartons pliants de haute qualité | +0.6% | National, production orientée à l'exportation dans le Caldas, le Quindío | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de solutions d'emballage durables

La première phase d'application de la loi 2232 en 2024 a interdit plusieurs plastiques à usage unique et, associée à la taxe IPUSUI en 2025 qui a augmenté le coût à l'atterrissage des films polyoléfiniques jusqu'à 12 %, a orienté l'économie des marques vers le carton recyclable. La mise à niveau de 100 millions USD de Nestlé a alloué des fonds à la conversion des tablettes de chocolat en cartons de type manchon, renforçant le soutien des entreprises aux formats à base de fibres. Les enquêtes auprès des consommateurs montrent une disposition à payer une prime de 5 à 8 % pour des cartons recyclables, soutenant la demande après la première impulsion de conformité.[1]Federación Nacional de Comerciantes, "Encuesta Preferencias de Empaque Sostenible 2025," fenalco.com.co À mesure que les phases d'application progressent, les transformateurs certifiés FSC ou PEFC obtiennent un accès préférentiel aux appels d'offres gouvernementaux et multinationaux, garantissant des volumes pluriannuels. Dans l'ensemble, la législation, la fiscalité et le sentiment des consommateurs soutiennent une orientation structurelle vers les cartons pour les produits de grande consommation.

Expansion du secteur de la transformation alimentaire et des boissons

Les investissements de Bavaria dans la mise en conserve et les ajouts de Lactalis à sa ligne laitière aseptique en 2024-2025 se sont traduits par des séries de cartons multipack et de contrôle des portions plus importantes, stimulant la demande dans le Valle del Cauca et le Cundinamarca. Les exportations de café à valeur ajoutée ont augmenté de 14 % en glissement annuel au premier trimestre 2025, et la plupart des torréfacteurs haut de gamme sont passés à des cartons équipés de valves qui préservent l'arôme tout en signalant l'authenticité de l'origine. Les transformateurs orientés à l'exportation doivent satisfaire aux critères des distributeurs européens en matière de fibres certifiées, ce qui incite les transformateurs à formaliser les systèmes de chaîne de contrôle. Ces normes techniques plus élevées se répercutent sur le marché intérieur, élevant le niveau de référence pour la fidélité des couleurs et les performances barrières. Alors que la Colombie renforce son rôle d'exportateur net de produits alimentaires, les volumes de cartons restent étroitement liés à l'expansion des capacités de transformation.

Adoption croissante du commerce électronique et des emballages prêts à la vente

Le volume des transactions numériques a atteint 272 millions au premier semestre 2025, une hausse de 26,7 % qui pousse les marques vers des formats qui passent sans heurts de l'expéditeur au rayon. Les designs prêts à la vente associent des suremballages en carton ondulé et des inserts en carton pliant, éliminant la main-d'œuvre de découpe des caisses et réduisant les coûts de réapprovisionnement en magasin jusqu'à 40 %. Ces cycles de vie de produits plus courts et les promotions localisées favorisent les presses numériques, où les transformateurs colombiens livrent désormais des délais inférieurs à une semaine pour des séries de 500 unités. Les transformateurs capables d'automatiser les flux de travail de la CAO à la presse obtiennent des marges plus élevées malgré les coûts d'encre premium, car les marques privilégient l'agilité au prix unitaire. À mesure que la part du commerce électronique augmente, les cartons hybrides prêts pour le rayon deviennent une spécification par défaut pour les produits ménagers et de soins personnels.

Initiatives gouvernementales sur la réduction des plastiques

La résolution 1407 de 2024 a introduit un objectif de 30 % de contenu recyclé d'ici 2030 et une éco-taxe progressive qui pénalise les substrats non recyclables, élargissant l'écart de coût entre les cartons mono-matériaux et les films flexibles multicouches. Les règles de passation des marchés publics favorisent désormais les emballages recyclables, déplaçant 12 % des appels d'offres pharmaceutiques du secteur public vers des cartons à plaquettes thermoformées en 2025. Étant donné que les taux de recyclage du carton dépassent déjà 60 %, les propriétaires de marques trouvent la conformité moins gourmande en capital que la modernisation des lignes de sachets. La voie réglementaire encourage également l'investissement dans les grades barrières aqueux et à dispersion : les transformateurs qui installent ces modules accèdent aux niches pharmaceutiques et des aliments frais avec une demande durable.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix de la pâte de fibres vierges | -1.2% | National, tous les transformateurs importateurs de pâte | Court terme (≤ 2 ans) |

| Concurrence des sachets en plastique flexible | -0.9% | National, snacks, friandises pour animaux, produits secs | Moyen terme (2-4 ans) |

| Goulots d'étranglement logistiques dans les terminaux portuaires affectant les importations de carton | -0.7% | Buenaventura, Cartagena, Barranquilla | Court terme (≤ 2 ans) |

| Disponibilité limitée de revêtements barrières haute performance pour les transformateurs locaux | -0.5% | National, segments pharmaceutiques et des aliments frais | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix de la pâte de fibres vierges

La pâte kraft de feuillus blanchie a oscillé entre 450 et 800 USD par tonne de 2024 à 2025, une variation amplifiée par la dépendance totale de la Colombie aux importations et l'absence d'instruments de couverture pour les transformateurs de taille intermédiaire. La hausse annoncée par Suzano de 15 USD par tonne pour janvier 2026 réduira encore les marges des transformateurs de 40 à 60 points de base, sauf si les contrats avec les marques permettent une répercussion automatique. Les gels des budgets d'investissement déclenchés par l'incertitude sur la pâte retardent également les investissements dans les revêtements barrières qui pourraient diversifier les revenus vers des travaux pharmaceutiques à marges plus élevées. La visibilité des prix reste donc un facteur limitant tant pour la rentabilité que pour l'adoption technologique sur le marché colombien des cartons pliants.

Concurrence des sachets en plastique flexible

Les sachets en polyéthylène mono-matériau offrent désormais des solutions recyclables avec des performances barrières à l'humidité qui nécessitaient autrefois des structures multicouches, érodant la position du carton dans les catégories des snacks et des aliments secs. Par rapport aux lignes de formage-remplissage-scellage, les érecteurs de cartons fonctionnent à environ la moitié de la vitesse et présentent un coût en capital 40 à 50 % plus élevé, donnant au plastique un avantage en termes de coût unitaire. Cependant, les avancées dans les revêtements en nanofibres de cellulose et les barrières à dispersion commencent à réduire l'écart de transmission d'oxygène, permettant aux cartons de regagner des segments premium qui valorisent l'expérience consommateur et la présence en rayon. La vitesse à laquelle les transformateurs commercialisent ces revêtements déterminera si les cartons peuvent regagner des parts ou céder davantage de volume aux sachets.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : les substrats recyclés accélèrent l'expansion

Le CAGR de 8,26 % du carton gris à surface blanche en fait le substrat à la croissance la plus rapide sur le marché des cartons pliants en Colombie, les expéditeurs du commerce électronique et les cartons de tabac mettant l'accent sur le coût et le contenu recyclé. Le carton pliant a conservé 40,56 % des revenus de 2025, soulignant son caractère indispensable pour les plaquettes thermoformées pharmaceutiques et les cosmétiques haut de gamme où la brillance et la rigidité déterminent l'impact en rayon. Le sulfate blanchi solide, bien que tarifé en premium, sécurise les niches de contact alimentaire qui nécessitent la conformité FDA et INVIMA, notamment pour les desserts glacés et les emballages laitiers.[2]Instituto Nacional de Vigilancia de Medicamentos y Alimentos, "Serialization Guidance 2024," invima.gov.co

Le virage vers le recyclé est structurel plutôt que cyclique : les substrats recyclés représentaient 34 % de la demande en 2025, contre 28 % en 2020, aidés par les redevances de responsabilité élargie des producteurs. L'usine Piracicaba II de Klabin, inaugurée en 2025, propose désormais un kraftliner de qualité barrière qui atteint les transformateurs colombiens en 10 à 15 jours contre 35 à 45 jours pour les expéditions européennes, réduisant le fret de 100 USD par tonne. Cette nouvelle option régionale soutient les stocks en flux tendu, libérant du fonds de roulement pour les transformateurs désireux d'améliorer leur capacité de découpe à l'emporte-pièce.

Par technologie d'impression : la pénétration du numérique s'accélère

Les presses lithographiques représentaient encore 51,79 % des revenus technologiques en 2025, car elles offrent des encres métalliques, des effets de gaufrage et la fidélité Pantone exigés par les spiritueux premium et les marques de soins personnels. Pourtant, l'impression numérique, qui devrait croître à 9,12 % jusqu'en 2031, capte la sérialisation pharmaceutique et les séries limitées de boissons artisanales où des commandes de 500 unités ne peuvent pas amortir les coûts des plaques offset. Les marges brutes sur les travaux numériques atteignent 32 %, permettant aux transformateurs de récupérer l'investissement matériel en 24 à 30 mois.

La flexographie occupe le segment intermédiaire, servant les cartons d'aliments secs à des coûts de plaques inférieurs, tandis que l'héliogravure reste viable uniquement pour les très longues séries de tabac. L'adoption de la flexo à gamme étendue 7 couleurs sur les nouvelles lignes Bobst réduit l'écart de qualité perçu avec l'offset, permettant à des transformateurs comme l'usine de Guarne de Smurfit WestRock de concourir pour des références premium sans les temps de calage propres à l'offset. Le mix technologique se diversifie donc en parallèle avec la prolifération des références.

Par secteur d'utilisation final : le commerce électronique redéfinit les spécifications

Les utilisateurs finaux de l'alimentation et des boissons ont contribué à 56,37 % des revenus de 2025, soutenus par les multipacks de café torréfié et de bière artisanale qui s'appuient sur la rigidité du carton pour protéger le verre et maintenir l'esthétique de la marque. Cependant, les formats de commerce électronique et prêts à la vente sont les plus rapides à progresser avec un CAGR de 8,64 %, remodelant l'emballage pharmaceutique et de soins personnels vers des designs sans frustration qui se plient à plat pour le recyclage. Le mandat de sérialisation de l'INVIMA, en vigueur depuis 2024, exige des codes à données variables sur chaque unité de prescription, poussant les transformateurs vers des imprimantes numériques synchronisées avec les systèmes de traçabilité au niveau de la ligne.

Les marques de soins personnels paient quant à elles des primes pour les finitions soft-touch et holographiques qui reflètent la premiumisation dans les circuits nationaux et d'exportation. Le volume du tabac peut stagner, mais les feuilles holographiques et les vernis tactiles maintiennent une valeur par unité élevée. L'emballage électrique et électronique, une part plus modeste, exige des revêtements antistatiques et des inserts rembourrés, offrant une opportunité aux transformateurs qui maîtrisent les cellules d'assemblage multi-étapes.

Analyse géographique

Bogotá, Medellín et Cali forment un triangle industriel qui a généré 68 % de la consommation de cartons pliants en 2025. Le seul cluster pharmaceutique du Cundinamarca a représenté 22 % du volume national, fournissant des plaquettes thermoformées à l'Équateur et au Pérou dans le cadre des accords commerciaux de la Communauté andine. Les opérations textiles et de soins personnels de l'Antioquia ont stimulé la demande régionale de cartons de 7,8 % en 2025, les lignes de détergents et de shampoings passant des sachets aux formats rigides. La ceinture de transformation alimentaire du Valle del Cauca s'est appuyée sur le port de Buenaventura pour les importations de carton, malgré la congestion de février 2026 qui a porté les temps de séjour à 18 jours.

Les zones franches des Caraïbes à Barranquilla et Cartagena ont attiré 1,2 milliard USD d'investissements directs étrangers durant 2024-2025, dont une grande partie destinée à la délocalisation de proximité d'usines de biens de consommation suivant les normes mondiales d'emballage.[3]Ministerio de Comercio, Industria y Turismo, "Inversión Extranjera en Zonas Francas 2025," mincit.gov.co Les transformateurs locaux ont amélioré la précision de leur découpe à l'emporte-pièce pour décrocher ces contrats, réduisant les délais d'exportation vers les États-Unis de deux semaines. Les exportations transfrontalières de cartons vers l'Équateur et le Venezuela ont augmenté de 14 % en 2025, renforçant le statut de la Colombie comme plaque tournante régionale de l'emballage.

Les contraintes d'infrastructure tempèrent les perspectives positives. Le transport routier intérieur de Buenaventura à Bogotá coûte deux fois plus cher que l'équivalent brésilien ou mexicain en raison du mauvais état des routes et de la concurrence limitée entre transporteurs. Le projet d'expansion portuaire du gouvernement de 800 millions USD ne sera pas achevé avant 2029, de sorte que les transformateurs continuent de constituer des stocks tampons, immobilisant du fonds de roulement. Des contrats d'approvisionnement plus intelligents et des relations avec les usines régionales restent donc des contre-mesures essentielles pour les acteurs du marché.

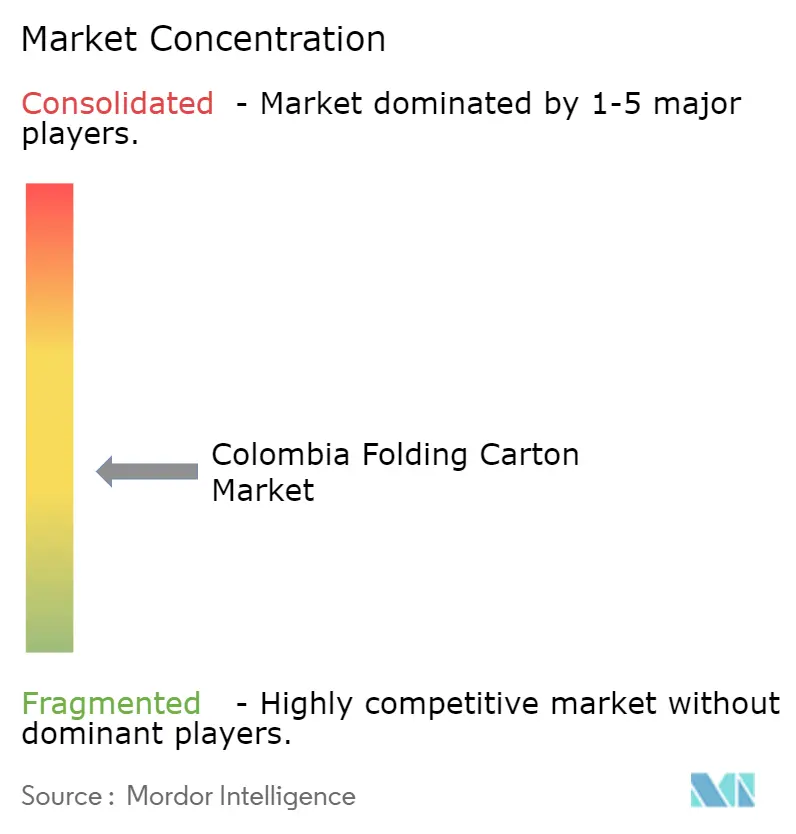

Paysage concurrentiel

Le marché des cartons pliants en Colombie se divise en un niveau intégré de carton et un niveau fragmenté de transformateurs comptant plus de 40 acteurs. Les trois usines locales de Smurfit WestRock fournissent 524 000 tonnes par an mais privilégient les boîtes en carton ondulé, laissant des lacunes dans les importations de carton pliant que les transformateurs de taille intermédiaire comblent via des fournisseurs européens et brésiliens. L'acquisition de Plegacol par MM Packaging Colombia en 2024 a créé une plateforme de 30 millions EUR (32 millions USD) avec une capacité de transformation de 16 000 tonnes, signalant une stratégie de consolidation visant la différenciation par le niveau de service.[4]MM Packaging, "Plegacol Acquisition 2024," mmpackaging.com

Papelsa a porté son usine de Yumbo à 117 000 tonnes en 2025 et a ajouté la cogénération pour réduire les dépenses d'électricité de 30 %, permettant des ratios prix-service plus compétitifs face aux concurrents fortement dépendants des importations. Les transformateurs adoptant des lignes à jet d'encre signalent des carnets de commandes pleins malgré des primes de prix de 20 %, preuve que la rapidité et la flexibilité des références l'emportent sur le coût dans de nombreux appels d'offres. La rareté des revêtements barrières reste la barrière à l'entrée la plus élevée : les coûts d'équipement de 2 à 3 millions USD pèsent sur les bilans des ateliers indépendants, mais ceux qui maîtrisent les spécifications barrières à l'oxygène pour le secteur pharmaceutique obtiennent systématiquement des marges à deux chiffres.

Les lacunes en matière de certification façonnent également la concurrence. Seuls 35 % de la capacité installée de cartons pliants détiennent des certifications FSC ou PEFC, alors que les marques orientées à l'exportation les rendent incontournables. Les ateliers disposant d'un statut documenté de chaîne de contrôle remportent régulièrement des contrats de marques distributeurs nord-américains, laissant les pairs non certifiés vulnérables aux guerres de prix sur le marché intérieur. Le prochain champ de bataille sera probablement les fenêtres compostables et les adhésifs à base d'eau, des domaines où très peu de lignes colombiennes possèdent actuellement une capacité clé en main.

Leaders du secteur des cartons pliants en Colombie

Smurfit WestRock plc

Amcor plc

Klabin S.A.

Cartones América S.A.

MM Packaging Colombia S.A.S.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2026 : Suzano a confirmé une hausse du prix de la pâte de 15 USD par tonne avec effet immédiat, invoquant la rareté des fibres et la hausse des coûts énergétiques.

- Février 2026 : La congestion du port de Buenaventura a prolongé les temps de séjour des conteneurs à 12-18 jours, obligeant les importateurs pharmaceutiques à transporter d'urgence du carton par voie aérienne à des tarifs 4 à 5 fois supérieurs aux tarifs maritimes.

- Juillet 2025 : Les déclarations de taxe IPUSUI sur les importations de plastiques à usage unique sont entrées en vigueur, faisant augmenter les coûts des films polyoléfiniques de 8 à 12 %.

- Mars 2025 : Klabin a inauguré l'usine Piracicaba II au Brésil à la suite d'un investissement de 1,56 milliard BRL (312 millions USD), ajoutant 240 000 tonnes de capacité de carton de qualité barrière.

Périmètre du rapport sur le marché des cartons pliants en Colombie

Le marché des cartons pliants désigne le secteur qui produit, distribue et utilise des solutions d'emballage à base de carton, principalement pour les biens de consommation, l'alimentation et les boissons, les produits pharmaceutiques et d'autres secteurs. Ce rapport fournit une analyse approfondie du marché des cartons pliants en Colombie, couvrant les tendances clés, les moteurs de croissance, les défis et les opportunités.

Le rapport sur le marché des cartons pliants en Colombie est segmenté par type de matériau (sulfate blanchi solide, carton pliant, kraft non blanchi couché, carton gris à surface blanche et autres types de matériaux), technologie d'impression (impression lithographique, impression flexographique, impression numérique, impression héliographique et autres technologies d'impression) et secteur d'utilisation final (alimentation et boissons, santé et produits pharmaceutiques, soins personnels et cosmétiques, électricité et électronique, produits ménagers et industriels, tabac, commerce électronique et emballages prêts à la vente et autres secteurs d'utilisation final). Les prévisions du marché sont fournies en termes de valeur (USD).

| Sulfate blanchi solide |

| Carton pliant |

| Kraft non blanchi couché |

| Carton gris à surface blanche |

| Autres types de matériaux |

| Impression lithographique |

| Impression flexographique |

| Impression numérique |

| Impression héliographique |

| Autres technologies d'impression |

| Alimentation et boissons |

| Santé et produits pharmaceutiques |

| Soins personnels et cosmétiques |

| Électricité et électronique |

| Produits ménagers et industriels |

| Tabac |

| Commerce électronique et emballages prêts à la vente |

| Autres secteurs d'utilisation final |

| Par type de matériau | Sulfate blanchi solide |

| Carton pliant | |

| Kraft non blanchi couché | |

| Carton gris à surface blanche | |

| Autres types de matériaux | |

| Par technologie d'impression | Impression lithographique |

| Impression flexographique | |

| Impression numérique | |

| Impression héliographique | |

| Autres technologies d'impression | |

| Par secteur d'utilisation final | Alimentation et boissons |

| Santé et produits pharmaceutiques | |

| Soins personnels et cosmétiques | |

| Électricité et électronique | |

| Produits ménagers et industriels | |

| Tabac | |

| Commerce électronique et emballages prêts à la vente | |

| Autres secteurs d'utilisation final |

Questions clés auxquelles répond le rapport

Quelle est la valeur de la taille du marché des cartons pliants en Colombie ?

La taille du marché des cartons pliants en Colombie devrait augmenter de 395,42 millions USD en 2025 à 423,18 millions USD en 2026 et atteindre 585,75 millions USD d'ici 2031, avec un CAGR de 6,72 % sur la période 2026-2031.

Quel matériau domine la part des revenus dans les cartons pliants colombiens ?

Le carton pliant a dominé avec une part de revenus de 40,56 % en 2025, reflétant sa prédominance dans les plaquettes thermoformées pharmaceutiques et les cartons de cosmétiques.

Pourquoi les presses numériques gagnent-elles du terrain parmi les transformateurs colombiens ?

L'impression numérique prend en charge les travaux en petites séries, la sérialisation pharmaceutique et les lancements rapides de produits, générant des marges de 28 à 32 % et croissant à un CAGR de 9,12 % jusqu'en 2031.

Comment les politiques gouvernementales façonnent-elles les choix d'emballage ?

Les interdictions de plastiques de la loi 2232 et la taxe IPUSUI augmentent le coût du plastique et poussent les marques vers des cartons recyclables, tandis que la résolution 1407 ajoute un mandat de 30 % de contenu recyclé pour les emballages.

Quelles régions géographiques consomment le plus de cartons pliants en Colombie ?

Le couloir industriel Bogotá-Medellín-Cali représente 68 % de la demande, le seul pôle pharmaceutique du Cundinamarca absorbant 22 % du volume national.

Quel est le principal risque auquel font face les transformateurs de cartons pliants colombiens ?

La volatilité des prix de la pâte importée, due aux contraintes d'approvisionnement et aux fluctuations monétaires, peut comprimer les marges des transformateurs de 40 à 60 points de base par variation de prix de 15 USD par tonne.

Dernière mise à jour de la page le: