Taille et Part du Marché de la Gestion des Installations au Mexique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

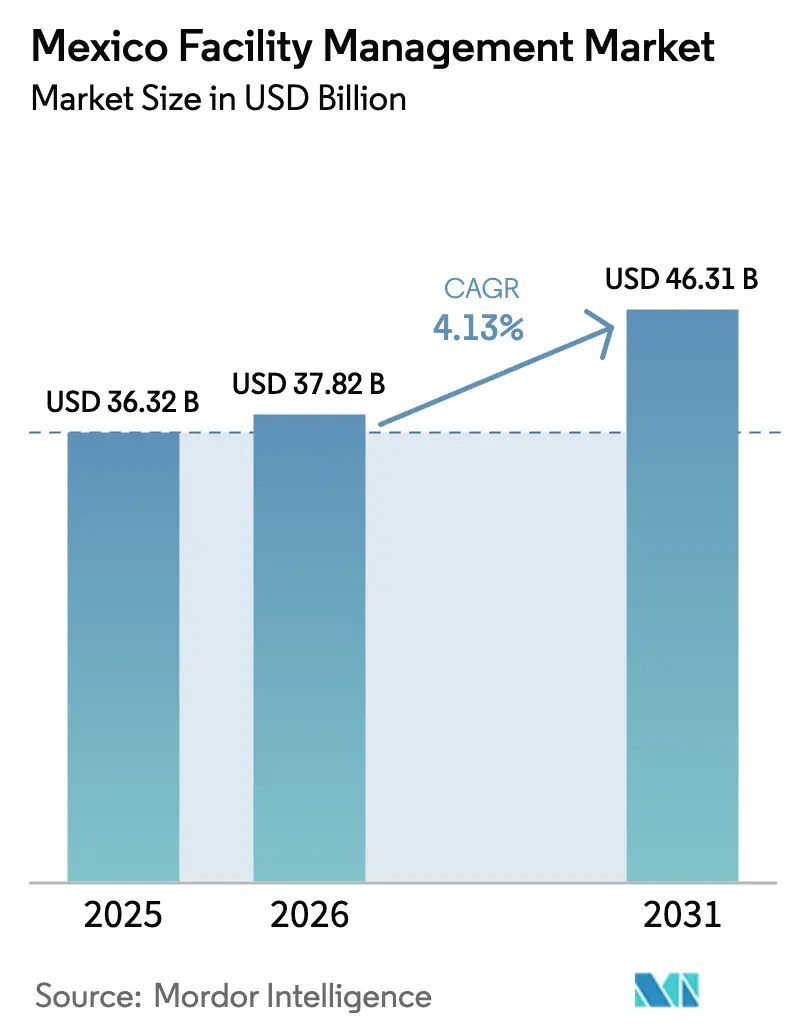

| Taille du marché de l'année de base (2025) | 36.32 Milliards de dollars |

| Taille du Marché (2026) | 37.82 Milliards de dollars |

| Taille du Marché (2031) | 46.31 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.13% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Gestion des Installations au Mexique par Mordor Intelligence

La taille du Marché de la Gestion des Installations au Mexique devrait passer de 36,32 milliards USD en 2025 à 37,82 milliards USD en 2026, et atteindre 46,31 milliards USD d'ici 2031 à un TCAC de 4,13 % sur la période 2026-2031.

Cette trajectoire confirme la résilience du marché de la gestion des installations au Mexique face à l'accélération du nearshoring, aux investissements massifs dans les infrastructures et au renforcement des cadres de conformité sociale. L'intensification des investissements directs étrangers, notamment de la part d'entreprises manufacturières qui relocalisent leurs chaînes d'approvisionnement à proximité des États-Unis, élargit l'inventaire national d'usines industrielles nécessitant une maintenance externalisée et un soutien en ingénierie. Les engagements fédéraux parallèles—tels que le programme de modernisation de 23 milliards USD de la Commission Fédérale d'Électricité—accroissent la demande d'expertise en services techniques couvrant les actifs de production, de transport et de distribution. Les entreprises externalisent également leurs opérations immobilières auprès de prestataires de gestion intégrée des installations (GII) afin de réduire les coûts et de répondre aux exigences croissantes en matière d'ESG et de conformité sociale liée à l'ACEUM. Enfin, l'adoption des technologies PropTech et des plateformes de maintenance prédictive pilotées par l'IoT remodèle les modèles de prestation de services et crée des propositions de valeur fondées sur les données au sein du marché de la gestion des installations au Mexique.[1]Schneider Electric, "Pourquoi le Mexique est au cœur des stratégies de nearshoring," schneider.com

Principaux Enseignements du Rapport

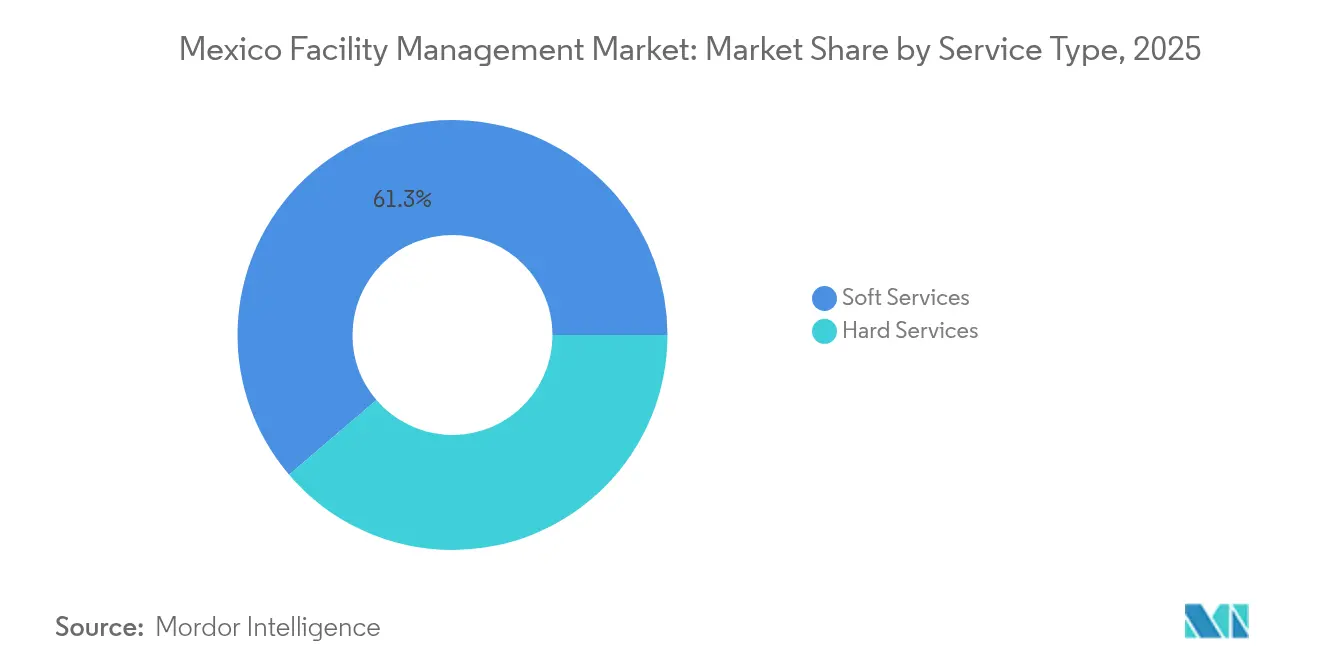

- Par type de service, les services généraux ont représenté 61,25 % de la part du marché de la gestion des installations au Mexique en 2025 ; les services techniques devraient s'accélérer à un TCAC de 7,88 % jusqu'en 2031.

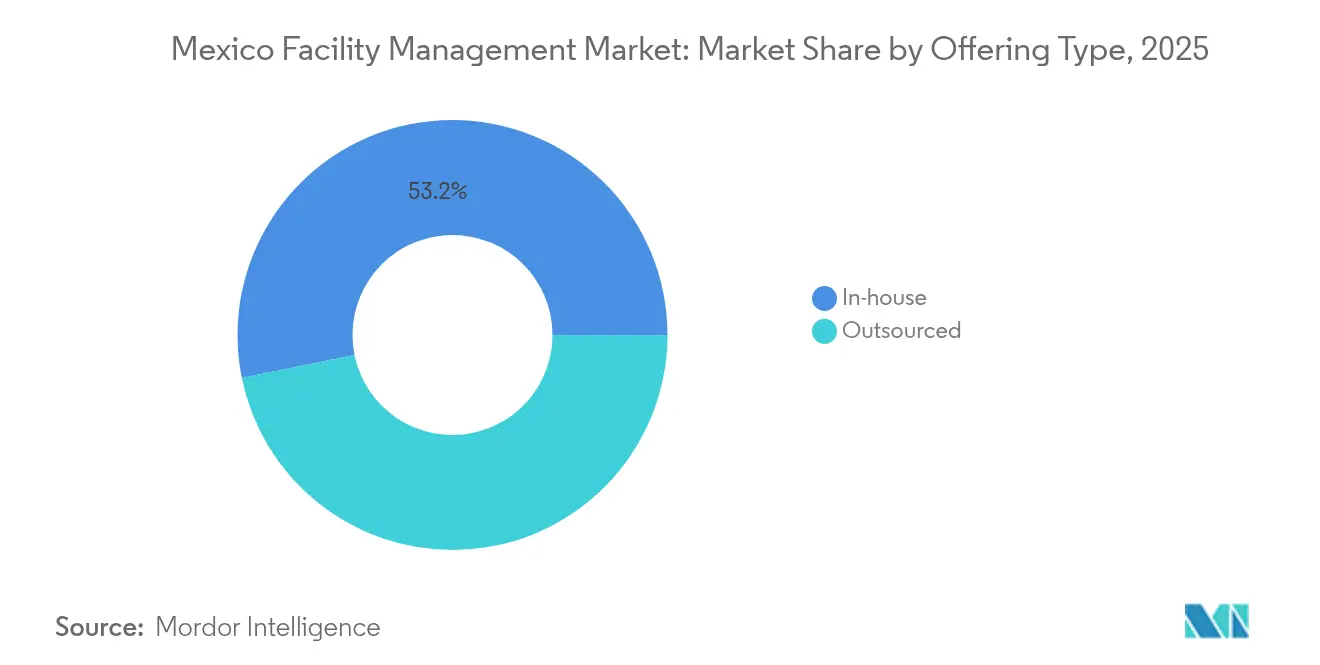

- Par type d'offre, les solutions en interne représentaient 53,20 % de la taille du marché de la gestion des installations au Mexique en 2025, tandis que la gestion intégrée des installations est en voie de connaître la croissance la plus rapide, à un TCAC de 9,31 % jusqu'en 2031.

- Par secteur d'utilisateur final, les installations commerciales détenaient 37,45 % de la part des revenus en 2025 ; les établissements de santé devraient se développer à un TCAC de 7,72 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché de la Gestion des Installations au Mexique

Analyse de l'Impact des Moteurs de Croissance*

| Moteur | (~) % d'Impact sur la Prévision du TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Expansion des installations industrielles tirée par le nearshoring | 1.20% | Nord du Mexique, région du Bajío | Moyen terme (2-4 ans) |

| Hausse de l'externalisation immobilière d'entreprise auprès de prestataires GII | 0.80% | Mexico, Guadalajara, Monterrey | Court terme (≤ 2 ans) |

| Méga-projets fédéraux stimulant la demande en services techniques | 0.60% | National, concentré dans les États du Sud | Long terme (≥ 4 ans) |

| Croissance du parc immobilier de bureaux de catégorie A et à usage mixte | 0.40% | Mexico, Guadalajara, Monterrey | Moyen terme (2-4 ans) |

| Plateformes de maintenance prédictive pilotées par PropTech et IoT | 0.30% | Grandes zones métropolitaines | Long terme (≥ 4 ans) |

| Dynamique de conformité ESG liée à l'ACEUM en faveur de services de gestion des installations verts certifiés | 0.20% | États frontaliers, pôles manufacturiers | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Expansion des installations industrielles tirée par le nearshoring

Le nearshoring a redéfini le rôle du Mexique dans les chaînes d'approvisionnement nord-américaines, le secteur manufacturier contribuant à près de 17 % du PIB national en 2025 et les besoins en propriété industrielle étant projetés en hausse de 80 % par rapport aux niveaux de 2023. Les producteurs du secteur de l'électronique, de l'automobile et de l'aérospatiale ont annoncé des mises à niveau de plusieurs milliards de dollars, notamment des engagements français totalisant 3 milliards USD couvrant la modernisation de Valeo à hauteur de 800 millions USD et les projets d'hydrogène vert d'Hydrogène de France. Cette vague d'investissements gonfle la demande de services spécialisés en plomberie-chauffage-climatique-électricité (PCHE), de systèmes de sécurité et de surveillance environnementale—des capacités que le marché de la gestion des installations au Mexique doit développer rapidement. Les consortiums de semiconducteurs analysant 3 000 milliards USD d'investissements mondiaux dans les usines de fabrication de puces au cours de la prochaine décennie identifient le Mexique comme un nœud émergent, consolidant davantage la demande de services à long terme. Les prestataires qui combinent l'expertise locale en matière de main-d'œuvre avec les normes d'ingénierie mondiales sont en mesure de remporter des contrats à haute valeur ajoutée à mesure que les exploitants d'usines recherchent une conformité clé en main et une continuité opérationnelle.[2]Co-Production International, "Les entreprises françaises accélèrent leurs investissements en nearshoring," co-production.net

Hausse de l'externalisation immobilière d'entreprise auprès de prestataires GII

Les entreprises dont le siège est à Mexico, Monterrey et Guadalajara passent d'une maintenance fragmentée en interne à des contrats GII globaux qui regroupent les services de nettoyage, de sécurité, techniques et de gestion de l'énergie. Les réseaux de soins de santé illustrent la proposition de valeur, faisant état d'économies de coûts de 10 à 15 % et d'une conformité réglementaire plus stricte après l'adoption de solutions unifiées. Le déploiement en décembre 2023 des normes de télétravail NOM-037 a ajouté de la complexité à la supervision du lieu de travail, poussant les entreprises vers des prestataires professionnels qui suivent l'utilisation des espaces, la qualité de l'air et les paramètres ergonomiques dans les bureaux hybrides. Les tableaux de bord numériques qui visualisent les indicateurs de niveau de service en temps réel sont désormais des exigences standard dans les appels d'offres, orientant le marché de la gestion des installations au Mexique vers des opérations centrées sur les données et une tarification à la performance.

Méga-projets fédéraux stimulant la demande en services techniques

Le Programme National d'Infrastructure du Mexique alloue 196 milliards USD à des projets énergétiques, de transport et de travaux publics, avec des chantiers emblématiques tels que le Train Maya, l'Aéroport International de Tulum et des réhabilitations hydroélectriques exigeant des régimes de maintenance sophistiqués. Le contrat de 892 millions USD d'ANDRITZ pour la modernisation de neuf centrales hydroélectriques illustre le pipeline de services industriels spécialisés que les gestionnaires d'installations doivent soutenir. Les prestataires de services techniques spécialisés dans la protection incendie, l'optimisation CVC et l'électronique de sécurité négocient des accords pluriannuels couvrant la maintenance préventive, la logistique des pièces de rechange et le diagnostic à distance des systèmes. La concentration des projets dans le Sud remodèle les implantations géographiques, obligeant les entreprises à recruter et former des techniciens dans des États historiquement peu desservis par la gestion des installations d'entreprise.

Croissance du parc immobilier de bureaux de catégorie A et à usage mixte

Les promoteurs ajoutent des tours intelligentes et bien équipées dans les zones urbaines centrales, intégrant des systèmes de gestion du bâtiment qui nécessitent un réglage continu et une surveillance cybersécuritaire. L'investissement dans les hôtels de luxe a augmenté de 50 % en 2024, et le pipeline hôtelier prévoit une expansion de 107,77 milliards USD à 157,59 milliards USD d'ici 2029, catalysant des contrats de services premium. L'élan parallèle dans les centres de données à accès ouvert—qui devraient générer 14 688 emplois indirects—exige des spécifications strictes en matière de disponibilité et de contrôle de l'environnement. Les gestionnaires d'installations capables d'associer le reporting en matière de durabilité à l'analyse de l'expérience des occupants différencient leurs offres à mesure que les critères ESG pèsent lourdement dans les décisions des locataires.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur la Prévision du TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| L'informalité élevée du marché du travail dans la gestion des installations limite la qualité du service et l'évolutivité | -0.90% | National, aiguë dans les zones rurales | Long terme (≥ 4 ans) |

| La concurrence intense par les prix et les faibles coûts de changement de prestataire compriment les marges | -0.60% | Grandes zones métropolitaines | Court terme (≤ 2 ans) |

| Le renforcement des réglementations en matière de sécurité au travail augmente les coûts de conformité | -0.40% | Pôles manufacturiers, États frontaliers | Moyen terme (2-4 ans) |

| Les coupures de courant régionales fréquentes provoquent des pics de maintenance non planifiée | -0.30% | National, sévère dans les zones industrielles | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

L'informalité élevée du marché du travail dans la gestion des installations limite la qualité du service et l'évolutivité

Environ 60 % de la main-d'œuvre mexicaine opère dans l'économie informelle, privant de nombreux services aux installations de formations standardisées, de couverture de sécurité sociale et de certifications de qualité. Les initiatives passées visant à formaliser 200 000 travailleurs de services sous la direction de l'Organisation Internationale du Travail n'ont obtenu qu'un succès partiel, entravées par des charges fiscales salariales élevées et une application faible. Les clients multinationales insèrent désormais des clauses exigeant des avantages sociaux documentés pour les travailleurs, obligeant les prestataires de gestion des installations à assumer des charges administratives supplémentaires sous peine de disqualification. L'informalité perpétue un écart de prix, pénalisant les entreprises formelles qui se conforment aux taxes et aux avantages sociaux mais font face à la concurrence de fournisseurs non enregistrés moins chers.

La concurrence intense par les prix et les faibles coûts de changement de prestataire compriment les marges

Les contrats de nettoyage, de sécurité et d'entretien des espaces verts sont fréquemment remis en appel d'offres sur des cycles annuels, les clients exploitant les faibles barrières à la sortie pour négocier des remises importantes. L'abondance de petits fournisseurs locaux engendre une course vers le bas dans les zones métropolitaines, érodant la rentabilité des grands opérateurs GII qui investissent dans la technologie et la formation. Certains acteurs mondiaux répondent en segmentant les niveaux de service, en proposant des offres « allégées » qui satisfont les indicateurs de performance de base tout en réservant l'analyse avancée et le reporting ESG aux niveaux premium.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par type de service : Les services techniques s'accélèrent malgré la prédominance des services généraux

Les services généraux ont conservé un poids de revenus de 61,25 % au sein du marché de la gestion des installations au Mexique en 2025, reflétant une demande durable pour le nettoyage, la restauration, l'accueil et la sécurité dans les locaux commerciaux et institutionnels. Toutefois, la catégorie des services techniques enregistre le TCAC le plus rapide à 7,88 % jusqu'en 2031, portée par la modernisation des centrales énergétiques, la rénovation des bâtiments intelligents et les obligations légales croissantes en matière de systèmes incendie et de sécurité des personnes. Les sous-segments des services techniques tels que la maintenance PCHE bénéficient de l'analyse prédictive qui peut augmenter la disponibilité des équipements de 25 % et réduire les dépenses de réparation de 20 %. Les perspectives du segment sont également influencées par des offres d'automatisation haute performance telles que le système de gestion du bâtiment Metasys BAS v14.0 de Johnson Controls, qui prend en charge 800 appareils IP et intègre des clients BACnet pour une gestion rationalisée de l'énergie. À mesure que les clients adoptent ces plateformes, la taille du marché de la gestion des installations au Mexique pour les services techniques devrait se développer régulièrement, récompensant les fournisseurs qui associent une expertise en ingénierie à l'analyse de données. D'ici 2025, les propriétaires d'actifs considèrent les scores de conformité à la maintenance préventive comme un indicateur clé de performance déterminant lors de l'attribution de contrats à long terme, faisant pencher le paysage en faveur de prestataires qualifiés et dotés de technologies.

Par type d'offre : La gestion intégrée des installations émerge comme leader de la croissance

Les équipes internes contrôlent encore 53,20 % des dépenses de 2025, notamment dans les bureaux gouvernementaux et les entreprises publiques qui privilégient la supervision directe. Pourtant, la demande d'externalisation intégrée progresse à un TCAC de 9,31 %, le plus rapide au sein du marché de la gestion des installations au Mexique. Les offres mono-service et groupées restent pertinentes pour les organisations qui testent l'externalisation ou se concentrent sur des activités de niche, mais la GII débloque des économies d'échelle et une conformité coordonnée. Les systèmes de santé font état de gains de coûts de 10 à 15 % après être passés de listes de fournisseurs dispersés à des accords-cadres gérés par un seul prestataire.

Les centres de commande numériques qui consolident les systèmes de bâtiment, la planification du personnel et les chaînes d'approvisionnement soutiennent l'argumentaire de valeur de la GII. Les prestataires se différencient en intégrant des capteurs IoT qui alimentent des moteurs d'intelligence artificielle capables de signaler les anomalies en temps réel, améliorant ainsi la disponibilité des actifs et les indicateurs ESG. Par conséquent, la taille du marché de la gestion des installations au Mexique couverte par les prestataires GII s'élargit tant en termes absolus de dollars qu'en importance stratégique pour les agendas des comités de direction.

Par secteur d'utilisateur final : Le secteur de la santé stimule la croissance dans un contexte de stabilité commerciale

Les installations commerciales—y compris les bureaux, les entrepôts de distribution et les centres de commutation télécom—représentaient 37,45 % des dépenses de 2025, constituant une base de revenus stable pour les spécialistes des services généraux. Le segment de la santé, quant à lui, devrait enregistrer le TCAC le plus rapide à 7,72 % jusqu'en 2031, porté par la construction de nouveaux hôpitaux, l'expansion des laboratoires biomédicaux et des normes strictes en matière de stérilité et de traçabilité. Le réseau de livraison à domicile à l'échelle nationale de Vantive, filiale de Baxter, illustre la complexité opérationnelle que la gestion des installations spécialisée doit soutenir.

L'hôtellerie bénéficie d'un élan grâce aux pipelines d'hôtels de luxe et de complexes bien-être croissant à un rythme annuel de 13 %, exigeant une excellence en façade et une précision technique en coulisses. Les projets d'infrastructure institutionnelle et publique liés au Train Maya et aux nouveaux aéroports nécessitent des cadres de gestion des installations pluridisciplinaires couvrant la gestion des foules, la surveillance structurelle et l'intégration multi-réseaux. Les installations industrielles et de traitement restent l'épine dorsale du nearshoring, ajoutant des infrastructures de salles blanches, d'assemblage de batteries et de traitement de l'hydrogène qui élargissent la portée technique—et le potentiel de revenus—du marché de la gestion des installations au Mexique.

Analyse Géographique

Le marché de la gestion des installations au Mexique est ancré par les pôles manufacturiers proches de la frontière en Basse-Californie, au Nuevo León et dans le Chihuahua. Le taux d'inoccupation industriel de Tijuana a franchi le seuil de 2 % pour la première fois en trois ans au milieu de 2024, alors que les promoteurs s'empressaient de livrer des usines pour les fournisseurs d'électronique et de véhicules électriques. Monterrey a ajouté à lui seul 22 millions de pieds carrés de nouveaux espaces industriels depuis 2022, avec des coûts de construction augmentant de 3,2 % par an de manière contenue. Un écosystème dense de fournisseurs, de corridors logistiques et de main-d'œuvre bilingue maintient une forte demande de services pour les spécialistes des services généraux et techniques.

Le Centre du Mexique—Mexico, Guadalajara, Querétaro—représente la géographie à la croissance la plus rapide jusqu'en 2030, avec la prolifération de campus technologiques, de centres de données en nuage et de sièges sociaux. Les promoteurs intègrent des systèmes certifiés LEED et des applications d'expérience des occupants qui favorisent les prestataires GII dotés de compétences numériques. La taille du marché de la gestion des installations au Mexique pour le Centre du Mexique représente ainsi une part disproportionnée des contrats à forte marge et à haute intensité technologique.

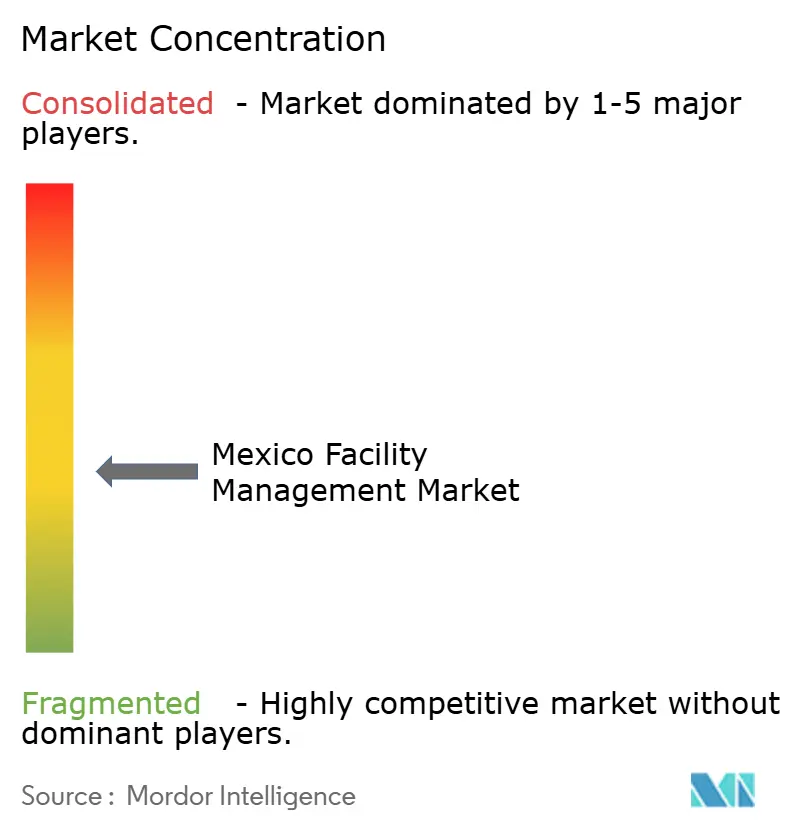

Paysage Concurrentiel

Le marché de la gestion des installations au Mexique demeure modérément fragmenté, avec des conglomérats mondiaux en concurrence aux côtés de spécialistes régionaux. ISS fait état d'un chiffre d'affaires mondial de 83,7 milliards DKK et d'une croissance organique de 5,8 % au deuxième trimestre 2024, équilibrant des catalogues de services étendus avec une expertise réglementaire locale. Sodexo a généré 12,5 milliards EUR au premier semestre 2025, en s'appuyant sur des offres intégrées de restauration et de gestion des installations et en accordant la priorité à l'innovation en matière de durabilité. Johnson Controls, un acteur de premier plan dans les systèmes de bâtiment, a affiché des ventes de 5,4 milliards USD au premier trimestre 2025 et a vu son carnet de commandes en Solutions de Bâtiment atteindre 13,2 milliards USD, témoignant de l'appétit pour les plateformes d'automatisation.

Les mouvements stratégiques comprennent l'acquisition par CBRE en janvier 2025 d'Industrious National Management Company, fusionnant l'expérience du lieu de travail avec les opérations et visant 20 milliards USD de revenus BOE. L'acquisition par Aramark en décembre 2024 de Quantum Cost Consultancy Group a ajouté près de 500 millions USD de dépenses en approvisionnement, renforçant le levier sur la chaîne d'approvisionnement en Amérique Latine. Pendant ce temps, ISS a intégré des responsables ESG au niveau de la direction pour aligner les contrats mexicains sur les objectifs mondiaux de décarbonation, renforçant la crédibilité auprès des locataires multinationaux.

Les opportunités de marchés inexploités s'articulent autour de la GII pour les fabricants de taille intermédiaire et les opérateurs de centres de données, ainsi que des services spécialisés pour les actifs d'énergie renouvelable. Les acteurs PropTech proposant une détection des défaillances assistée par intelligence artificielle et des inspections de façades par drone nouent des partenariats pour pénétrer les grands portefeuilles. L'intensité concurrentielle est la plus prononcée dans le nettoyage et la sécurité, où les faibles barrières à l'entrée et la main-d'œuvre informelle maintiennent les prix sous pression. Les prestataires capables de certifier les pratiques de travail, de déployer la transparence soutenue par l'IoT et de financer les mises à niveau technologiques sont bien positionnés pour consolider leur part dans le marché de la gestion des installations au Mexique en pleine évolution.

Leaders du Secteur de la Gestion des Installations au Mexique

ISS Mexico

Sodexo Facilities Management Services

CBRE Mexico

Grupo EULEN Mexico

JLL Mexico

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans le Secteur

- Février 2025 : Johnson Controls a déclaré des ventes de 5,4 milliards USD au premier trimestre 2025, en hausse de 4 % en glissement annuel, et a relevé ses prévisions pour l'année complète, le carnet de commandes en Solutions de Bâtiment ayant atteint 13,2 milliards USD.

- Janvier 2025 : CBRE a acquis Industrious National Management Company, créant un segment Opérations de Bâtiment et Expérience projeté à 20 milliards USD de revenus.

- Janvier 2025 : Le Mexique a dévoilé le Plan 2025, offrant des déductions fiscales immédiates pour les nouveaux investissements et des incitations prolongées pour la formation et l'innovation jusqu'en septembre 2030.

- Décembre 2024 : Aramark a finalisé l'acquisition de Quantum Cost Consultancy Group via Avendra International, ajoutant près de 500 millions USD de dépenses gérées.

Périmètre du Rapport sur le Marché de la Gestion des Installations au Mexique

La gestion des installations englobe de multiples disciplines pour garantir la fonctionnalité, le confort, la sécurité et l'efficacité de tout bâtiment en intégrant les personnes, les lieux, les processus et la technologie. Tandis que les services techniques comprennent les services physiques et structurels tels que les systèmes d'alarme incendie, les ascenseurs, entre autres, les services généraux comprennent le nettoyage, l'aménagement paysager, la sécurité et des services similaires fournis par des personnes, offrant une solution aux utilisateurs finaux tels que les immeubles commerciaux, la distribution et les entités gouvernementales et publiques, etc.

Le marché de la gestion des installations au Mexique est segmenté par type de service (services techniques [gestion des actifs, services PCHE et CVC, systèmes incendie et sécurité, et autres services techniques] et services généraux [support bureautique et sécurité, services de nettoyage, services de restauration, et autres services généraux]), type d'offre (en interne et externalisé [gestion mono-service, gestion groupée et gestion intégrée des installations]), et par utilisateur final (commercial, hôtellerie, infrastructure institutionnelle & publique, santé, secteur industriel & de traitement, et autres). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments susmentionnés.

| Services Techniques | Gestion des Actifs |

| Services PCHE et CVC | |

| Systèmes Incendie et Sécurité | |

| Autres Services Techniques | |

| Services Généraux | Support Bureautique et Sécurité |

| Services de Nettoyage | |

| Services de Restauration | |

| Autres Services Généraux |

| En Interne | |

| Externalisé | Gestion Mono-Service |

| Gestion Groupée | |

| Gestion Intégrée des Installations |

| Commercial (Technologies de l'Information et Télécom, Distribution et Entrepôts, etc.) |

| Hôtellerie (Hôtels, Restauration, Grands Restaurants) |

| Infrastructure Institutionnelle et Publique (Gouvernement, Éducation, Transport) |

| Santé (Établissements Publics et Privés) |

| Industriel et de Traitement (Fabrication, Énergie, Mines) |

| Autres Secteurs d'Utilisateurs Finaux (Résidentiel Collectif, Divertissement, Sports et Loisirs) |

| Par Type de Service | Services Techniques | Gestion des Actifs |

| Services PCHE et CVC | ||

| Systèmes Incendie et Sécurité | ||

| Autres Services Techniques | ||

| Services Généraux | Support Bureautique et Sécurité | |

| Services de Nettoyage | ||

| Services de Restauration | ||

| Autres Services Généraux | ||

| Par Type d'Offre | En Interne | |

| Externalisé | Gestion Mono-Service | |

| Gestion Groupée | ||

| Gestion Intégrée des Installations | ||

| Par Secteur d'Utilisateur Final | Commercial (Technologies de l'Information et Télécom, Distribution et Entrepôts, etc.) | |

| Hôtellerie (Hôtels, Restauration, Grands Restaurants) | ||

| Infrastructure Institutionnelle et Publique (Gouvernement, Éducation, Transport) | ||

| Santé (Établissements Publics et Privés) | ||

| Industriel et de Traitement (Fabrication, Énergie, Mines) | ||

| Autres Secteurs d'Utilisateurs Finaux (Résidentiel Collectif, Divertissement, Sports et Loisirs) | ||

Questions Clés Traitées dans le Rapport

Quelle est la valeur actuelle du marché de la gestion des installations au Mexique ?

Le marché a été évalué à 37,82 milliards USD en 2026 et devrait atteindre 46,31 milliards USD d'ici 2031.

Quel type de service connaît la croissance la plus rapide ?

Les services techniques devraient afficher un TCAC de 7,88 % jusqu'en 2031, portés par les mises à niveau des infrastructures et l'adoption des bâtiments intelligents.

Pourquoi la gestion intégrée des installations gagne-t-elle en popularité ?

Les contrats intégrés permettent des économies de coûts de 10 à 15 %, simplifient la conformité et exploitent l'analyse IoT pour de meilleures performances des actifs.

Quel secteur d'utilisateur final offre le plus fort potentiel de croissance ?

Les établissements de santé devraient se développer à un TCAC de 7,72 % en raison des exigences de modernisation imposant des contrôles spécialisés de conformité et de stérilité.

Comment le nearshoring influence-t-il la demande de gestion des installations ?

Les fabricants étrangers qui s'installent au Mexique ajoutent des millions de mètres carrés d'espaces industriels, stimulant la demande de services techniques de gestion des installations.

Quelles régions présentent de nouvelles opportunités pour les prestataires de services ?

Les États du Sud bénéficient de méga-projets tels que le Train Maya et la Raffinerie de Dos Bocas, obligeant les prestataires à y établir de nouvelles opérations.

Dernière mise à jour de la page le: