Taille et part du marché du sulfure de sodium

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

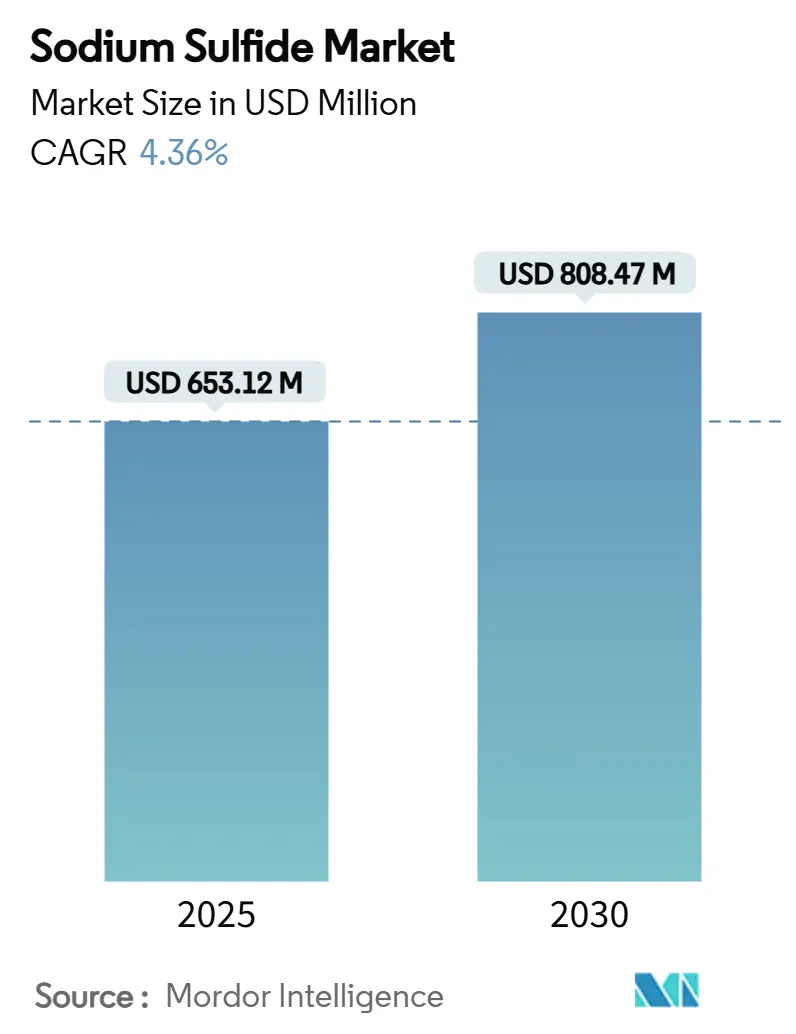

| Taille du Marché (2025) | 653.12 Millions de dollars américains |

| Taille du Marché (2030) | 808.47 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 4.36% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du sulfure de sodium par Mordor Intelligence

La taille du marché du sulfure de sodium est estimée à 653,12 millions USD en 2025, et devrait atteindre 808,47 millions USD d'ici 2030, à un CAGR de 4,36 % au cours de la période de prévision (2025-2030). La consommation durable dans le tannage du cuir, la fabrication de pâte kraft et la flottation des minerais soutient la croissance de base, tandis que l'adoption naissante dans les batteries sodium-ion et les solutions avancées de traitement des eaux introduit de nouveaux bassins de valeur. L'Asie-Pacifique, ancrée par la Chine et l'Inde, continue d'absorber la majeure partie de la production mondiale grâce à des réseaux de fabrication compétitifs en termes de coûts et au développement rapide des infrastructures municipales de traitement des eaux usées. Le matériau de grade technique domine les flux commerciaux actuels, mais les variantes en prills de grade batterie et à faible émission de fumée se développent rapidement à mesure que les clients resserrent leurs spécifications de pureté et de sécurité. L'intensité concurrentielle reste modérée : des spécialistes multinationaux tels que Solvay et Nouryon s'appuient sur leur savoir-faire en matière de procédés et leur logistique intégrée verticalement, tandis que les entreprises régionales d'Asie de l'Est et du Sud concurrencent principalement sur le coût livré et la réactivité du service. Les fluctuations des prix des matières premières et le resserrement des limites d'exposition professionnelle introduisent une incertitude dans les marges, mais la chimie irremplaçable du composé dans la délignification de la pâte et l'épilation des peaux garantit un plancher de demande résilient.

Principaux enseignements du rapport

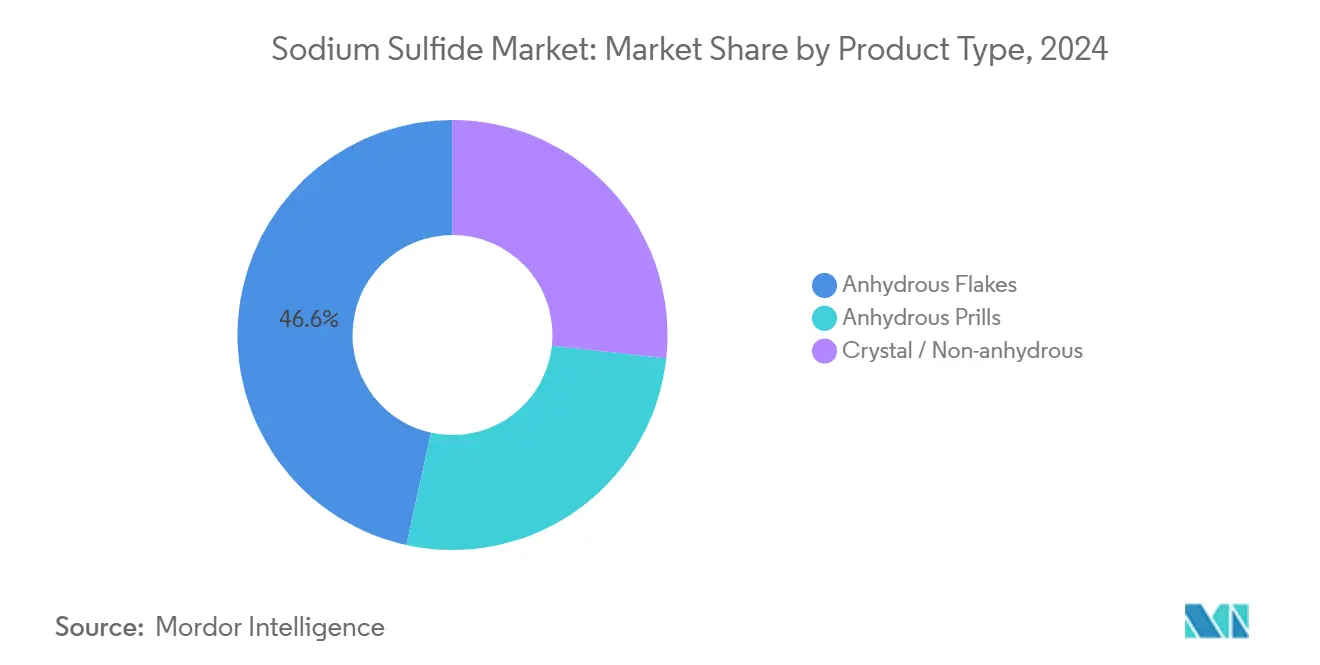

- Par type de produit, les flocons anhydres ont dominé avec une part de revenus de 46,56 % en 2024, tandis que les prills anhydres devraient se développer à un CAGR de 5,03 % jusqu'en 2030.

- Par forme, le sulfure de sodium solide a capturé une part de 62,13 % en 2024 ; les formulations liquides affichent la croissance projetée la plus élevée à un CAGR de 5,24 % jusqu'en 2030.

- Par grade, le grade technique représentait 64,45 % du volume en 2024, tandis que le grade batterie devrait enregistrer un CAGR de 5,66 % sur le même horizon.

- Par application, le tannage du cuir détenait une part de 36,65 % en 2024 ; la flottation des minerais et l'exploitation minière devraient afficher le CAGR le plus rapide de 4,89 % jusqu'en 2030.

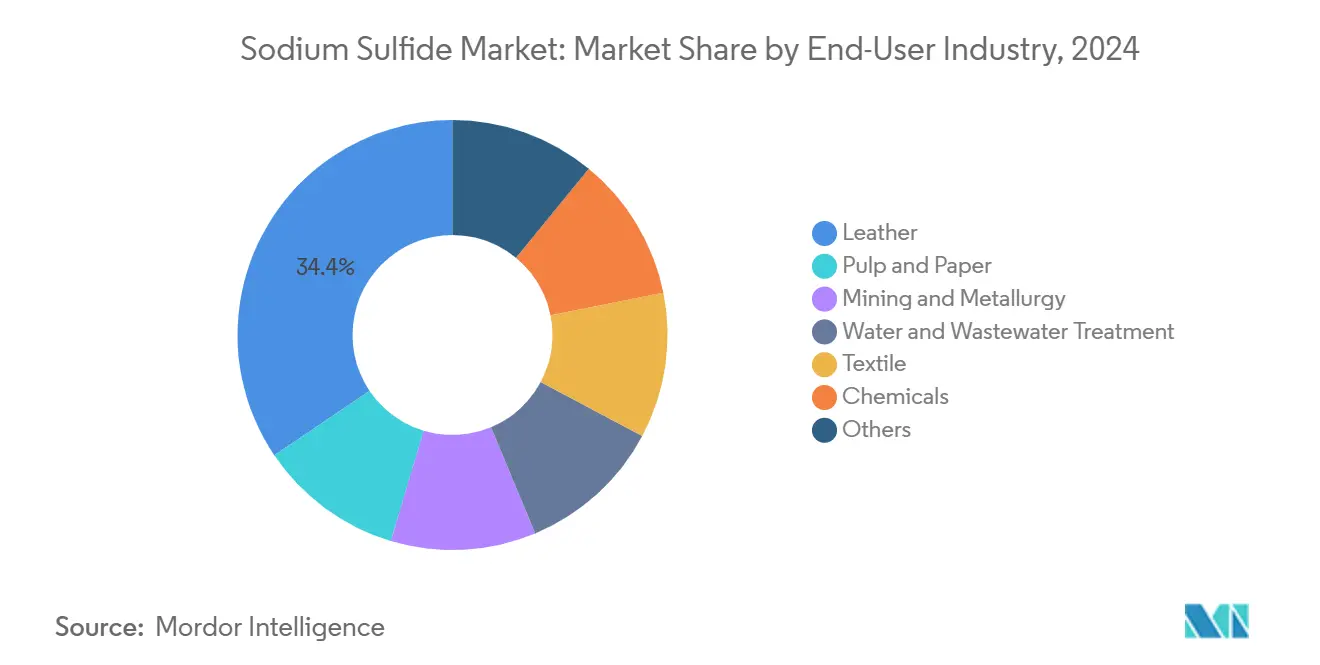

- Par secteur d'utilisation finale, le secteur du cuir représentait 34,45 % de la demande en 2024 ; l'exploitation minière et la métallurgie devraient croître à un CAGR de 4,77 % jusqu'en 2030.

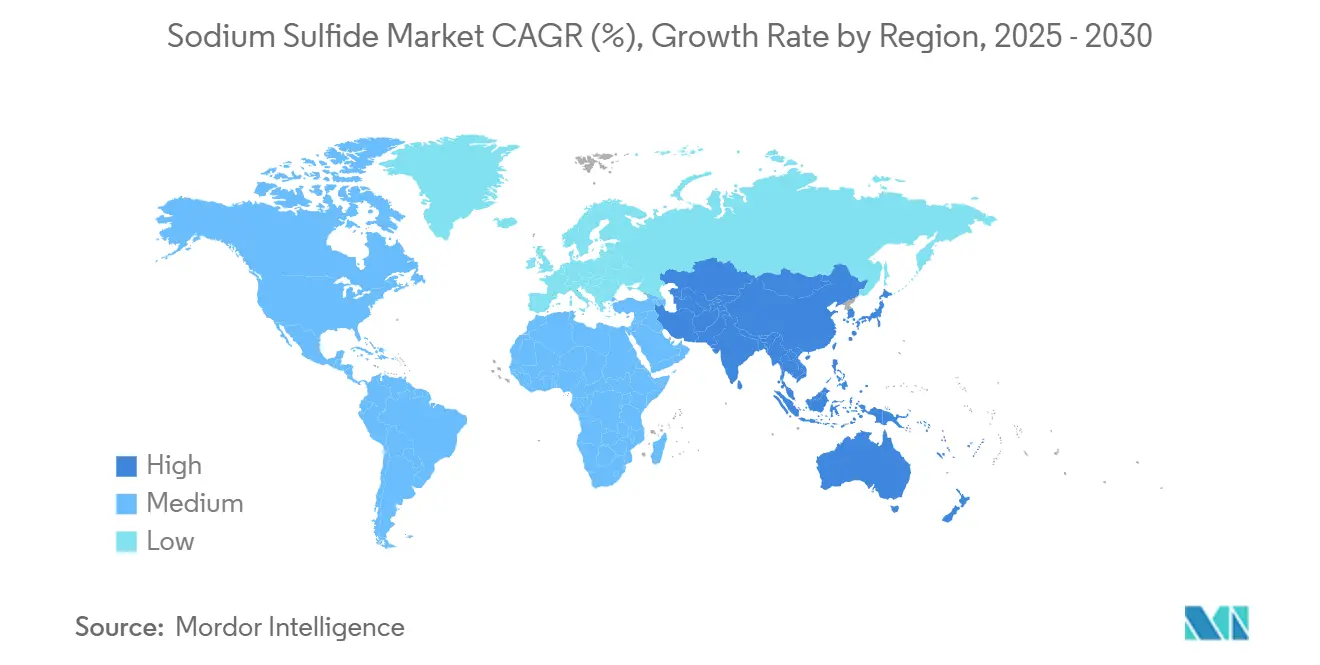

- Par géographie, l'Asie-Pacifique contrôlait 64,56 % des revenus mondiaux en 2024 et devrait maintenir sa position de leader avec un CAGR de 5,23 % jusqu'en 2030.

Tendances et perspectives du marché mondial du sulfure de sodium

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante des industries du tannage du cuir et des colorants | +1.2% | Cœur APAC, extension vers l'Amérique du Sud | Moyen terme (2-4 ans) |

| Consommation croissante dans la fabrication de pâte et papier | +0.8% | Mondial, avec concentration en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Utilisation croissante dans les produits chimiques de traitement des eaux | +0.6% | Mondial, avec des gains précoces en APAC et MEA | Moyen terme (2-4 ans) |

| Adoption dans les boues de polissage chimico-mécanique du cuivre pour semi-conducteurs | +0.5% | Cœur APAC, Amérique du Nord en secondaire | Court terme (≤ 2 ans) |

| Adoption du marché du sulfure de sodium en prills à faible émission de fumée | +0.3% | Mondial, avec un accent sur les marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante des industries du tannage du cuir et des colorants

La sellerie automobile haut de gamme et la production de chaussures de luxe exigent désormais des tolérances de qualité des peaux plus strictes, qui nécessitent à leur tour des cycles de dépilation chimique plus intensifs. Les grandes tanneries en Chine, en Inde et au Viêt Nam ont adopté des systèmes de récupération en circuit fermé qui récupèrent le sulfure de sodium pour le recyclage, mais le processus augmente néanmoins la consommation globale par peau traitée en raison de dosages initiaux plus élevés[1]Agence européenne des produits chimiques, "Inventaire des classifications et des étiquetages pour le sulfure de sodium," echa.europa.eu. La consolidation régionale concentre le débit dans un nombre réduit d'usines mieux capitalisées ; ces installations privilégient des livraisons en vrac régulières qui stabilisent les volumes de base pour les producteurs. Le rapprochement des capacités de tannage vers l'Asie du Sud-Est et certaines parties de l'Amérique latine compense le ralentissement de la croissance dans des centres plus matures tels que le Zhejiang et l'Uttar Pradesh. Parallèlement, les maisons de mode qui se tournent vers des méthodes de finition sans chrome continuent de s'appuyer sur le sulfure de sodium lors du chaulage, préservant sa centralité malgré les changements de procédés en aval.

Consommation croissante dans la fabrication de pâte et papier

Les usines kraft modernes qui installent des boucles de récupération chimique à haute efficacité exigent du sulfure de sodium de grade technique avec des seuils d'impuretés plus stricts pour maximiser les performances de la liqueur blanche. La croissance du commerce électronique a accéléré la demande mondiale de grades d'emballage plus résistants, incitant les usines à viser un rendement de pâte plus élevé grâce à une délignification plus poussée qui augmente les taux de dosage du sulfure de sodium. Les modernisations de sites existants en Amérique du Nord et les nouvelles usines en Scandinavie spécifient toutes deux un matériau à faible teneur en fer pour réduire les dépôts sur les évaporateurs, créant des niches à valeur ajoutée pour les fournisseurs axés sur la qualité. Dans les économies émergentes, l'Indonésie et le Brésil ajoutent chacun de nouvelles capacités de pâte kraft de feuillus blanchis, se traduisant par des poussées de demande régionale concentrées. Les programmes de recherche sur l'extraction de la lignine continuent d'évaluer des mélanges personnalisés de sulfure de sodium qui améliorent la solubilité de la lignine tout en réduisant les émissions totales de soufre.

Utilisation croissante dans les produits chimiques de traitement des eaux

Des limites de rejet plus strictes pour le cadmium, le mercure et le plomb ont fait du sulfure de sodium un précipitant essentiel pour les flux d'effluents industriels[2]Santé Canada, "Recommandations pour la qualité de l'eau potable au Canada – Métaux," canada.ca. Les nouvelles directives chinoises sur la réutilisation de l'eau encouragent les boucles de recirculation sur site dans les complexes textiles et pétrochimiques, augmentant la consommation récurrente de formulations liquides haute pureté conçues pour les systèmes de dosage continu. Au Moyen-Orient, de grands parcs industriels liés au dessalement utilisent le sulfure de sodium comme capteur de sulfure d'hydrogène pour protéger les membranes en aval. La gestion des eaux produites dans les champs pétroliers non conventionnels est un autre débouché émergent, les opérateurs testant des étapes d'élimination des métaux lourds à base de sulfure pouvant être intégrées dans les trains de traitement existants. Ces applications réglementaires présentent une élasticité-prix limitée, soutenant des marges stables même lorsque les prix du soufre comme matière première fluctuent.

Adoption dans les boues de polissage chimico-mécanique du cuivre pour semi-conducteurs

Les fonderies de nœuds avancés ont commencé à spécifier le sulfure de sodium comme agent complexant dans les boues de polissage du cuivre et des métaux barrières, où il module les interactions galvaniques et améliore l'uniformité du taux d'enlèvement. La miniaturisation des dispositifs en dessous de 5 nm et l'essor des structures intégrées 3D augmentent les exigences de performance des boues, poussant les formulateurs vers des grades ultra-faibles en contaminants avec une activité sulfure contrôlée. Plusieurs usines de fabrication sud-coréennes et taïwanaises ont signé des accords de développement conjoint avec des fournisseurs chimiques régionaux pour sécuriser des livraisons en flux tendu de sulfure de sodium de grade semi-conducteur. Le remplacement des oxydants à base de permanganate par des mélanges contenant du sulfure s'aligne sur les feuilles de route de durabilité de l'industrie en réduisant les rejets de manganèse. Bien que la demande de puces puisse être cyclique, les plans d'expansion de la production à long terme en Asie de l'Est soutiennent une perspective volumétrique positive.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations environnementales et professionnelles strictes | -0.7% | Mondial, avec un accent sur l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Volatilité des prix du soufre comme matière première | -0.4% | Mondial | Court terme (≤ 2 ans) |

| Passage à des agents dépilants écologiques dans le traitement du cuir | -0.3% | Mondial, avec adoption précoce en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations environnementales et professionnelles strictes

La classification REACH de l'Union européenne répertorie le sulfure de sodium comme toxique par inhalation et corrosif pour la peau, obligeant les importateurs et les utilisateurs en aval à préparer des dossiers de sécurité complets, des évaluations certifiées des scénarios d'exposition et des registres de formation des employés. La norme de communication des dangers mise à jour aux États-Unis impose désormais un étiquetage à base de pictogrammes sur tous les conteneurs de transport, ajoutant des coûts de main-d'œuvre et d'impression liés à la conformité. Les modernisations de ventilation et la surveillance continue du sulfure d'hydrogène élargissent la charge en capital pour les usines de pâte et les tanneries dans les juridictions matures. Bien que ces mesures favorisent les fournisseurs établis disposant de services techniques avancés, elles allongent également les cycles d'approbation pour les modifications de produits, ralentissant le déploiement des formulations de nouvelle génération. Des cadres similaires progressent en Corée du Sud et au Brésil, signalant une portée mondiale croissante de l'inflation des coûts liés à la conformité.

Volatilité des prix du soufre comme matière première

L'approvisionnement en soufre dépend largement du débit de raffinage et de traitement du gaz acide ; les arrêts de maintenance des raffineries et les évolutions vers des carburants à faible teneur en soufre resserrent périodiquement la disponibilité du soufre élémentaire, faisant monter les prix et comprimant les marges des producteurs. Les petits fabricants de sulfure de sodium ne disposant pas de contrats d'enlèvement à long terme subissent la majeure partie de la volatilité du marché au comptant, entraînant un comportement de cotation erratique qui déstabilise la planification des achats des clients. Les risques géopolitiques autour des principaux fournisseurs au Moyen-Orient et en Asie centrale compliquent davantage les stratégies d'approvisionnement. Les instruments de couverture à terme restent limités, ce qui incite les grands acteurs intégrés à exploiter la flexibilité multi-matières premières dans les intermédiaires de thiosulfate ou de polysulfure pour amortir les fluctuations. À mesure que les systèmes énergétiques mondiaux pivotent vers des voies décarbonées, la diminution des volumes de raffinage des combustibles fossiles pourrait structurellement réduire la production de soufre récupéré, amplifiant les déséquilibres futurs entre l'offre et la demande.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : suprématie établie des flocons face à la préférence croissante pour les prills

Les flocons anhydres ont conservé une part de revenus de 46,56 % du marché du sulfure de sodium en 2024, soulignant leur position ancrée dans les lignes de tannage du cuir et de digestion kraft où les systèmes de convoyage existants favorisent l'alimentation granulaire grossière. Les prills, cependant, enregistrent l'avancée la plus vigoureuse à un CAGR de 5,03 %, un signal que les considérations de sécurité au travail sont désormais de puissants facteurs d'achat. En 2025, plusieurs fournisseurs chinois ont étendu leur capacité de granulation par pulvérisation, réduisant les différentiels de coût livré par rapport aux flocons et accélérant la substitution parmi les tanneurs multinationaux au Viêt Nam et au Mexique. Les équipes techniques des usines de pâte en Scandinavie ont signalé un fonctionnement plus fluide des dissolveurs et une fréquence réduite de nettoyage des cuves lors du passage aux prills, soutenant davantage l'élan de ce format.

Les coûts de changement pour les clients ont commencé à faire pencher le pouvoir de négociation des fournisseurs. Les producteurs capables de garantir des distributions granulométriques de prills serrées et un minimum d'alcali libre résiduel obtiennent des renouvellements de contrats premium qui augmentent les prix de vente mixtes. À l'inverse, les fabricants axés sur les flocons risquent une attrition de parts à moins d'investir dans des formulations désodorisées ou la conversion flocons-prills. Les variantes cristallines de niche, bien que faibles en volume, conservent leur pertinence dans les packages spéciaux de traitement des eaux où l'hydratation contrôlée sous-tend un dosage précis des réactifs. L'interaction entre la continuité de l'approvisionnement, les mandats de santé des travailleurs et l'automatisation des procédés façonnera les trajectoires de croissance relatives par type de produit jusqu'en 2030, positionnant les prills comme le vecteur de croissance stratégique au sein du marché du sulfure de sodium.

Par forme : la domination du solide face à la vague de commodité des liquides

Les formes solides de sulfure de sodium représentaient 62,13 % de la valeur des expéditions en 2024, tirant parti d'une économie de fret favorable qui récompense une teneur active élevée par tonne expédiée. Les sacs, les grands conteneurs intermédiaires pour vrac et les doublures de conteneurs en vrac restent l'emballage standard dans les clusters de tannage en Asie-Pacifique, maintenant des volumes de base prévisibles pour les formes solides. Néanmoins, les concentrés liquides se développent à un CAGR de 5,24 %, principalement en raison d'exigences de contrôle de procédé plus strictes dans le mélange de boues pour semi-conducteurs et les unités de précipitation des métaux lourds en flux continu sur les sites pétrochimiques. Les utilisateurs finaux apprécient les liquides pour leur commodité immédiate de pompage et de dosage, évitant les stations de dissolution internes qui présentent des risques d'éclaboussures et des charges de maintenance.

Les coûts logistiques pour les liquides sont plus élevés en raison d'une charge active plus faible et de la nécessité d'une manutention en citerne ISO ou en fût, mais cette prime est fréquemment compensée par des économies de main-d'œuvre et une précision de dosage améliorée. Les fournisseurs disposant de centres régionaux de mélange à façon peuvent saisir la croissance des liquides sans sacrifier les économies d'échelle dans la fabrication de base solide. Pour le prochain cycle de planification jusqu'en 2030, une dilution progressive de la part des formes solides est probable, mais le segment restera le pilier du marché du sulfure de sodium étant donné son attrait durable pour les clients sensibles aux coûts dans les chaînes de valeur du cuir et de la pâte.

Par grade : le pilier technique confronté à l'escalade de la pureté tirée par les batteries

Le produit de grade technique, généralement à 60 %-70 % de pureté, détenait 64,45 % de la part de marché du sulfure de sodium en 2024 et continue d'ancrer les volumes pour les utilisateurs à l'échelle des produits de base dont le principal critère d'achat reste le coût livré. Pourtant, le matériau de grade batterie, spécifié à une pureté supérieure ou égale à 99 % et à faible teneur en humidité, est en passe d'enregistrer le CAGR le plus fort à 5,66 %. Les développeurs de batteries sodium-ion exploitent le sulfure de sodium comme réactif de présodiation qui reconstitue la perte irréversible de sodium lors du premier cycle charge-décharge, augmentant la densité d'énergie. Des essais de recherche en Chine, à Singapour et dans l'Union européenne ont validé les avantages en termes de performances, stimulant la première vague de contrats de qualification à l'échelle pilote.

Le grade électronique haute pureté sert des canaux étroits mais lucratifs dans le décapage des photoréserves et les réactifs de boues de cuivre pour semi-conducteurs ; les tailles de lots typiques sont plus petites, mais la réalisation de prix par tonne est plusieurs fois supérieure à celle du grade technique. Pour y participer, les producteurs doivent investir dans la cristallisation en circuit fermé, le polissage sur lit de résine et l'analyse des impuretés à l'échelle sub-ppm — des priorités d'investissement qui peuvent faire basculer l'équilibre concurrentiel au cours des cinq prochaines années. À mesure que les incitations politiques à la mobilité électrique s'étendent au-delà du lithium, le marché du sulfure de sodium s'attend à des volumes de demandes croissants pour le grade batterie, poussant les moyennes de pureté globales à la hausse dans la base d'approvisionnement.

Par application : le cœur du cuir stable tandis que l'exploitation minière s'accélère

Le tannage du cuir a consommé 36,65 % du volume mondial en 2024, réaffirmant le rôle irremplaçable du sulfure de sodium dans l'épilation efficace des peaux. La concentration de la consommation reste importante dans les clusters du Zhejiang, du Tamil Nadu et de Hô Chi Minh-Ville, mais les ajouts de capacité dans la zone économique de Java central en Indonésie et dans le Rio Grande do Sul au Brésil créent de nouvelles poches d'enlèvement. La flottation des minerais et l'exploitation minière, avec un CAGR projeté de 4,89 %, bénéficient de nouveaux projets de cuivre, de nickel et de polymétalles ciblant les métaux de transition énergétique au Pérou et en République démocratique du Congo. Le sulfure de sodium agit comme un dépresseur sélectif, améliorant les ratios de récupération des minéraux précieux par rapport à la gangue et offrant une alternative écologiquement bénigne aux sels d'hydrosulfure avec des profils d'odeur plus forts.

Les opérations de pâte et papier maintiennent une demande régulière — chaque tonne de pâte kraft nécessite environ 19 kg de sulfure de sodium dans la liqueur blanche, et les modernisations d'usines resserrent souvent les exigences de pureté plutôt que de réduire l'utilisation en masse. La demande de traitement des eaux, bien que plus faible, présente une croissance attrayante liée aux dépenses d'infrastructure dans les régions soumises au stress hydrique telles que le nord de la Chine et les pays du Conseil de coopération du Golfe. La diversification vers les applications semi-conductrices et de batteries devrait collectivement augmenter la taille du marché du sulfure de sodium même si la croissance unitaire du cuir se modère sous les pressions de durabilité.

Par secteur d'utilisation finale : l'hégémonie traditionnelle du cuir face à la montée en puissance de la métallurgie

Le secteur du cuir a conservé une part de consommation de 34,45 % en 2024, témoignant d'une chimie de procédé profondément enracinée et de clusters de production consolidés qui favorisent les contrats d'enlèvement de produits chimiques en vrac. Néanmoins, l'exploitation minière et la métallurgie est le secteur qui progresse le plus rapidement à un CAGR de 4,77 %, propulsé par des ambitions de débit de minerai plus élevées dans les mines de minéraux critiques et le déploiement de collecteurs et dépresseurs de flottation avancés. Les usines de pâte kraft suivent comme un segment d'ancrage stable : bien que la communication sans papier freine la demande de papier graphique, la montée des emballages ondulés maintient la production de pâte résiliente. Les services des eaux et les opérateurs de traitement des eaux usées industrielles se développent collectivement sous les impératifs réglementaires d'élimination des métaux lourds, stimulant les commandes récurrentes de sulfure de sodium.

La synthèse d'intermédiaires chimiques et la fabrication de semi-conducteurs, bien que actuellement de niche, commandent des prix élevés par tonne et peuvent matériellement améliorer le mix de rentabilité pour les fournisseurs capables de satisfaire aux spécifications de pureté ultra-élevée. Dans tous les secteurs d'utilisation finale, trois thèmes façonnent la demande jusqu'en 2030 : les mises à niveau de qualité imposées par la conformité, une législation plus stricte sur la sécurité des travailleurs et les technologies émergentes de stockage d'énergie électrochimique.

Analyse géographique

L'Asie-Pacifique a généré 64,56 % des revenus mondiaux du marché du sulfure de sodium en 2024, renforcée par des écosystèmes de fabrication de cuir, de textile et de produits chimiques intégrés verticalement dans la Chine côtière et l'ouest de l'Inde. Le CAGR prévu de 5,23 % pour la région repose sur la suppression des goulots d'étranglement dans les hubs de tannage du Guangxi, les projets de pâte kraft sur de nouveaux sites en Indonésie et l'expansion des capacités de semi-conducteurs à Taïwan et en Chine continentale. Les gouvernements régionaux continuent de subventionner les modernisations du traitement des eaux usées, ce qui augmente à son tour la demande de capteurs de métaux lourds à base de sodium. Les flux commerciaux transfrontaliers se déplacent de plus en plus via des liaisons maritimes courtes intra-asiatiques, améliorant la résilience des délais face à la volatilité du fret maritime.

L'Amérique du Nord détient une part mature mais lucrative du marché du sulfure de sodium. Les usines de pâte kraft américaines du Pacifique Nord-Ouest et du Sud-Est restent des acheteurs réguliers, et les corridors de semi-conducteurs de l'Arizona et du Texas testent des variantes de grade batterie et de grade électronique. Les règlements sur les eaux usées de l'Agence de protection de l'environnement amplifient la demande dans les usines de récupération des métaux précieux et les systèmes d'eau de rinçage des galvaniseurs. Les agences de santé du Canada ont également resserré les limites de rejet du cadmium, renforçant l'adoption municipale des programmes de précipitation au sulfure de sodium.

L'Europe représente une proportion plus faible mais exerce une influence disproportionnée sur les tendances de spécification des produits. La conformité REACH de l'UE et les directives sur l'exposition des travailleurs accélèrent le passage aux prills à faible émission de fumée et imposent des plafonds d'impuretés plus stricts, des fonctions qui se répercutent dans les systèmes de qualité des fournisseurs mondiaux. Les usines de cuir du district de Toscane en Italie et de la ceinture bavaroise en Allemagne importent des flocons haute pureté, tandis que les usines de pâte nordiques exigent un grade technique cohérent aligné sur les optimisations de la liqueur blanche. Ailleurs, les Andes riches en cuivre d'Amérique du Sud et les corridors industriels émergents du Moyen-Orient en Arabie saoudite et à Oman illustrent des points chauds de demande émergents, bien que leur part combinée soit encore naissante par rapport à la domination de l'Asie-Pacifique.

Paysage concurrentiel

L'offre mondiale sur le marché du sulfure de sodium est modérément fragmentée mais régionalement concentrée, reflétant la nécessité pratique de localiser les capacités à proximité des matières premières soufrées et des grands consommateurs industriels. Solvay et Nouryon ancrent le segment premium en s'appuyant sur une technologie de purification propriétaire, une empreinte logistique étendue et une expertise réglementaire qui séduisent les transformateurs multinationaux de peaux et les conglomérats papetiers. En 2025, Solvay a mis en service une ligne de prills automatisée sur son site de Rosignano qui triple la capacité pour les variantes à faible poussière, tandis que Nouryon a étendu son usine de Ningbo pour produire du matériau de grade batterie dans des conditions de salle blanche. Les fournisseurs de niveau intermédiaire en Chine, menés par Yabang Chemical et Shaanxi Fuhua, concurrencent principalement sur le coût et les livraisons à cycle court soutenues par la proximité des clusters de cuir et de textile.

L'innovation de procédé se concentre sur la réduction des émissions et l'optimisation de la forme du produit. La granulation par pulvérisation, le recyclage en circuit fermé des eaux-mères et les systèmes d'oxydation catalytique des gaz de queue sont désormais standard dans les nouvelles capacités, sous l'impulsion de seuils de permis plus stricts dans le dernier Plan d'action triennal Ciel bleu de la Chine. Les demandes de brevets soulignent les travaux en cours sur la formulation pour le traitement des minéraux, où des mélanges nuancés de sulfure de sodium améliorent la sélectivité dans les cellules de flottation polymétalliques. La capacité à livrer une morphologie de particules cohérente dans les prills et des niveaux d'arsenic sub-ppm dans le grade batterie constitue un différenciateur clé pour les contrats premium.

Des alliances stratégiques entre producteurs chimiques et développeurs de batteries ont commencé à se cristalliser. En 2024, un consortium impliquant un fabricant de cathodes sud-coréen et une maison de commerce japonaise a signé un accord d'enlèvement pluriannuel avec un producteur de sulfure de sodium haute pureté basé au Jiangsu, signalant une intégration verticale précoce dans la chaîne d'approvisionnement sodium-ion. Pendant ce temps, les tanneries régionales attribuent des contrats pluriannuels principalement sur la base du coût livré et de la ponctualité des expéditions, maintenant des opportunités concurrentielles pour les acteurs locaux agiles. Dans l'ensemble, le pouvoir de négociation est du côté des grands acheteurs dans le grade technique banalisé, mais se déplace vers les fournisseurs spécialisés dans les niches haute pureté, façonnant une matrice concurrentielle nuancée.

Leaders du secteur du sulfure de sodium

Arkema

Nouryon

Sankyo Chemical Co., Ltd.

Solvay

Tessenderlo Kerley

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2024 : Les mises à jour du règlement REACH européen ont confirmé les exigences de classification et les restrictions d'utilisation pour le sulfure de sodium. Le cadre mis à jour nécessite une documentation de sécurité détaillée pour les applications du sulfure de sodium, impactant l'accès au marché et offrant un avantage concurrentiel aux fournisseurs disposant de systèmes de conformité robustes.

- Mai 2024 : L'OSHA a introduit des normes de communication des dangers révisées, axées sur l'étiquetage du sulfure de sodium et les exigences relatives aux fiches de données de sécurité. Ces normes mises à jour améliorent la documentation de sécurité et renforcent les mesures de protection des travailleurs. Ce changement réglementaire impose des coûts de conformité aux fournisseurs et aux utilisateurs finaux, tout en offrant potentiellement un avantage aux grandes entreprises disposant d'une expertise réglementaire établie.

Portée du rapport mondial sur le marché du sulfure de sodium

| Flocons anhydres |

| Prills anhydres |

| Cristaux / Non-anhydres |

| Solide |

| Liquide |

| Grade technique / industriel |

| Grade haute pureté (supérieur ou égal à 99 %) |

| Grade batterie |

| Tannage du cuir et colorants |

| Pâte et papier |

| Traitement des eaux |

| Flottation des minerais et exploitation minière |

| Traitement textile |

| Intermédiaires chimiques |

| Autres |

| Cuir |

| Pâte et papier |

| Exploitation minière et métallurgie |

| Traitement de l'eau et des eaux usées |

| Textile |

| Produits chimiques |

| Autres |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Flocons anhydres | |

| Prills anhydres | ||

| Cristaux / Non-anhydres | ||

| Par forme | Solide | |

| Liquide | ||

| Par grade | Grade technique / industriel | |

| Grade haute pureté (supérieur ou égal à 99 %) | ||

| Grade batterie | ||

| Par application | Tannage du cuir et colorants | |

| Pâte et papier | ||

| Traitement des eaux | ||

| Flottation des minerais et exploitation minière | ||

| Traitement textile | ||

| Intermédiaires chimiques | ||

| Autres | ||

| Par secteur d'utilisation finale | Cuir | |

| Pâte et papier | ||

| Exploitation minière et métallurgie | ||

| Traitement de l'eau et des eaux usées | ||

| Textile | ||

| Produits chimiques | ||

| Autres | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelles sont les perspectives de croissance du marché du sulfure de sodium jusqu'en 2030 ?

Le marché du sulfure de sodium devrait progresser de 653,12 millions USD en 2025 à 808,47 millions USD d'ici 2030, reflétant un CAGR de 4,36 % soutenu par une demande résiliente en cuir et en pâte ainsi que des utilisations naissantes dans les batteries.

Pourquoi les produits en prills gagnent-ils en popularité ?

Le sulfure de sodium en prills à faible émission de fumée réduit l'exposition aux poussières en suspension dans l'air, facilitant la conformité avec des limites de sécurité au travail plus strictes et offrant une manutention pneumatique plus fluide qui réduit les coûts d'immobilisation des installations.

Quelle région ajoutera la plus grande nouvelle demande ?

L'Asie-Pacifique détient déjà une part de 64,56 % et devrait croître le plus rapidement à un CAGR de 5,23 % jusqu'en 2030, portée par l'expansion des capacités de tannage, de pâte et de semi-conducteurs en Chine, en Inde et en Asie du Sud-Est.

Comment les réglementations environnementales affectent-elles les fournisseurs de sulfure de sodium ?

Le REACH de l'UE et des cadres similaires imposent un étiquetage rigoureux, un contrôle des émissions et des mesures de sécurité des travailleurs, augmentant les coûts de conformité mais favorisant également les fournisseurs établis disposant de systèmes de qualité avancés.

Dernière mise à jour de la page le: