Taille et part du marché du dioxyde de soufre

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Volume du Marché (2026) | 14.47 Millions de tonnes |

| Volume du Marché (2031) | 18.98 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 5.57% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du dioxyde de soufre par Mordor Intelligence

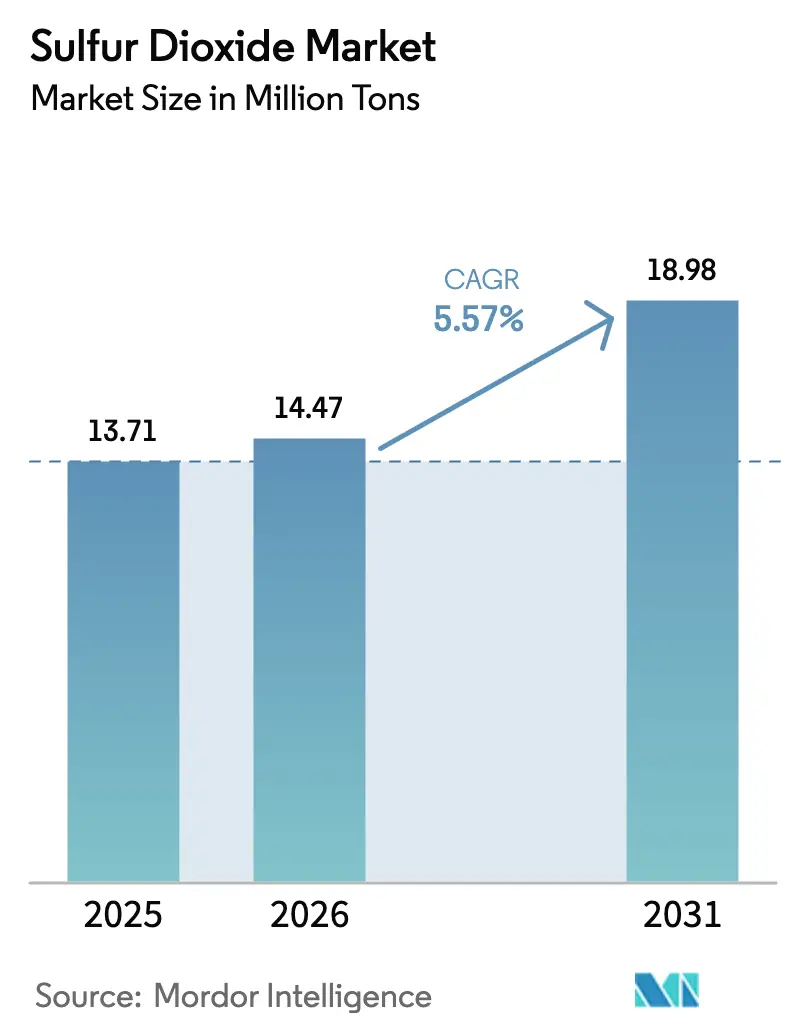

La taille du marché du dioxyde de soufre était évaluée à 13,71 millions de tonnes en 2025 et devrait croître de 14,47 millions de tonnes en 2026 pour atteindre 18,98 millions de tonnes d'ici 2031, à un CAGR de 5,57 % au cours de la période de prévision (2026-2031). L'intégration étroite entre la demande traditionnelle d'intermédiaires chimiques et les utilisations électroniques haute pureté élargit les fourchettes de prix entre les grades, tandis que les préférences en matière de forme se déplacent vers les bisulfites solides pour la sécurité logistique. La consommation de grade semi-conducteur évolue avec des dépenses d'investissement record dans les usines de fabrication de plaquettes, même si le tonnage d'acide sulfurique lié aux engrais conserve le leadership en volume. L'Asie-Pacifique domine grâce aux nouvelles unités de combustion de soufre alimentant les engrais, la lixiviation des métaux de batterie et les usines de nœuds avancés, l'Inde et la Chine ajoutant chacune une capacité d'acide sulfurique liée aux chaînes de valeur du phosphate et du nickel. Les risques d'approvisionnement découlent des fermetures de centrales à charbon qui réduisent la récupération des sous-produits de désulfuration des gaz de combustion, poussant les prix marchands à la hausse et favorisant les producteurs intégrés verticalement capables de basculer entre une production de produits de base et une production ultra-haute pureté.

Principaux enseignements du rapport

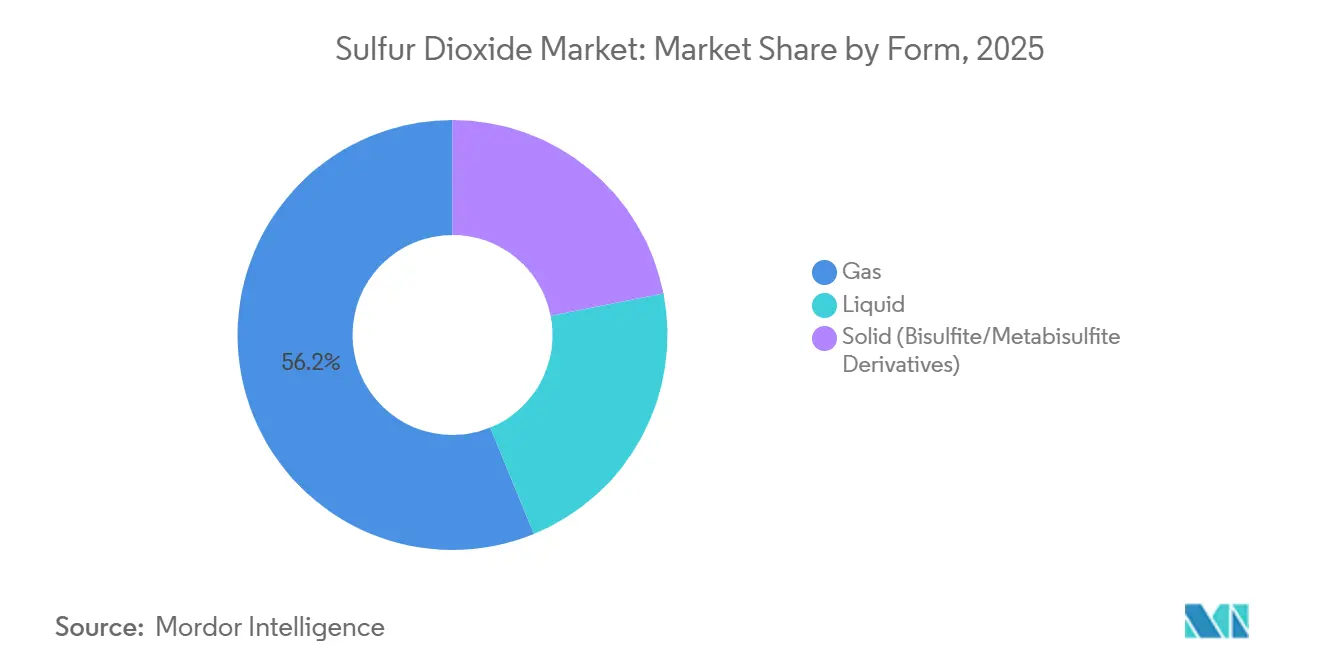

- Par forme, le gaz détenait 56,18 % de la part du marché du dioxyde de soufre en 2025, tandis que le solide (dérivés de bisulfite/métabisulfite) devrait se développer à un CAGR de 5,87 % au cours de la période de prévision (2026-2031).

- Par grade de pureté, moins de 99 % (grade technique) représentait 48,94 % de la taille du marché du dioxyde de soufre en 2025, tandis que supérieur à 99 % (grades ultra-haute pureté) devrait croître à un CAGR de 5,98 % au cours de la période de prévision (2026-2031).

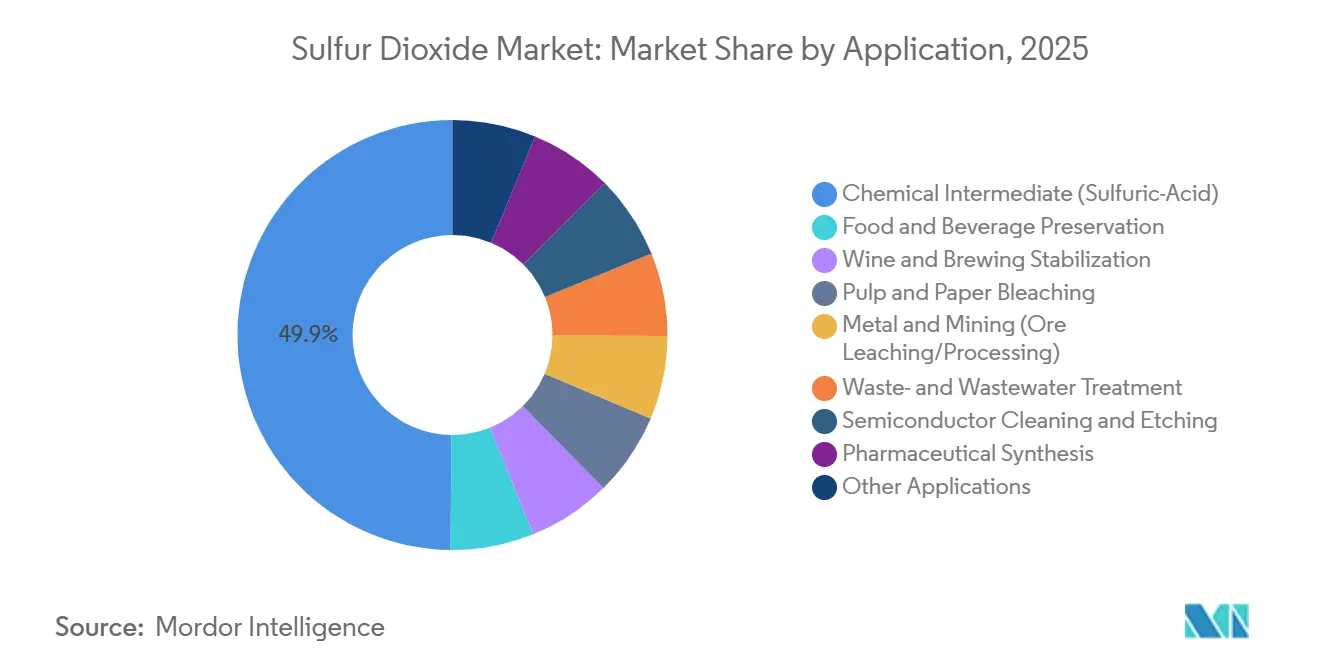

- Par application, l'intermédiaire chimique (acide sulfurique) contribuait à 49,86 % de la taille du marché du dioxyde de soufre en 2025, tandis que le nettoyage et la gravure des semi-conducteurs progresse à un CAGR de 6,15 % au cours de la période de prévision (2026-2031).

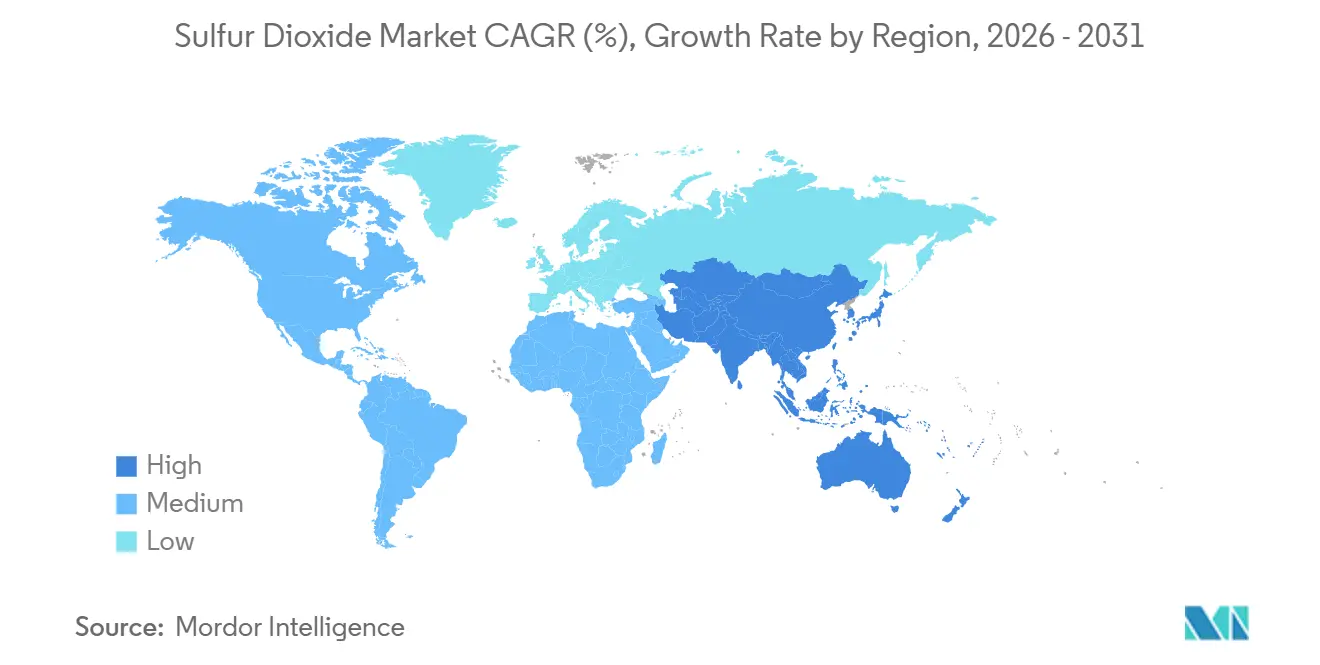

- Par géographie, l'Asie-Pacifique commandait 50,46 % de la part du marché du dioxyde de soufre en 2025 et progresse à un CAGR de 6,04 % au cours de la période de prévision (2026-2031).

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial du dioxyde de soufre

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Utilisation croissante dans l'acide sulfurique et les produits chimiques | +2.1% | Mondial, avec une concentration en Asie-Pacifique et en Amérique du Nord | Long terme (≥ 4 ans) |

| Expansion de la capacité de blanchiment de la pâte à papier | +0.9% | Asie-Pacifique, Amérique du Sud, Europe nordique | Moyen terme (2-4 ans) |

| Adoption comme désinfectant industriel et fumigant | +0.6% | Mondial, avec extension vers le Moyen-Orient et l'Afrique | Court terme (≤ 2 ans) |

| Essor du gypse synthétique pour la construction verte | +0.8% | Asie-Pacifique en tête, Amérique du Nord en second | Moyen terme (2-4 ans) |

| Additifs émergents pour électrolytes de batteries à base de SO₂ | +0.3% | Programmes pilotes en Asie-Pacifique, laboratoires de R&D en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Utilisation croissante dans l'acide sulfurique et les produits chimiques

La fabrication d'acide sulfurique ancre l'absorption mondiale de SO₂ car aucun substitut n'existe pour l'acidulation des engrais phosphatés ou la lixiviation du minerai de cuivre. L'Inde a ajouté 1,2 million de tonnes par an de nouvelle capacité d'acide auprès de Coromandel International, Paradeep Phosphates et Gujarat State Fertilizers au cours de 2024-2025, chacune liée à la conversion captive de phosphate brut. Le prix au comptant de l'acide sulfurique en Chine est passé de CNY 400/tonne (USD 54,50/tonne) au premier trimestre 2025 à CNY 520/tonne (USD 73,78/tonne) en décembre, les exportations de soufre du Moyen-Orient s'étant resserrées. La lixiviation hydrométallurgique du latérite de nickel à Morowali et Weda Bay a consommé 800 000 tonnes d'acide en 2025, en hausse de 33 % grâce à une production accrue de sulfate de nickel de grade véhicule électrique. L'acide de grade semi-conducteur, dérivé de SO₂ à plus de 99,9 %, commande des prix 3 à 5 fois supérieurs au grade technique, incitant BASF à étendre sa capacité ultra-pure à Ludwigshafen en avril 2025. La dichotomie entre les cycles d'engrais à volume élevé et les utilisations électroniques à haute marge enferme le marché du dioxyde de soufre dans une structure à deux vitesses qui persiste jusqu'en 2031.

Expansion de la capacité de blanchiment de la pâte à papier

Les usines de pâte à papier en Asie et en Amérique du Sud dépassent les fermetures occidentales, stimulant la demande incrémentale de SO₂. La ligne de pâte à dissoudre de 750 tonnes par jour de Grasim à Vilayat intègre la mise en pâte au sulfite pour la fibre viscose, tandis que Shandong Bohui a ajouté 500 000 tonnes par an de production de kraft blanchi adoptant des séquences SO₂ en 2025. Le moulin Skogn de Norske Skog a réduit ses émissions spécifiques de SO₂ à 12,3 kg par tonne séchée à l'air en 2025 grâce à des améliorations des épurateurs. Nouryon et Arauco pilotent la régénération de bisulfite en circuit fermé au Brésil, visant une réduction de 30 % du soufre frais. Les cadres réglementaires tels que la directive européenne sur les émissions industrielles et les règles sectorielles chinoises nécessitent des épurateurs de gaz de combustion, renforçant la croissance à moyen terme[1]Nouryon, "Programme pilote de régénération du bisulfite," nouryon.com.

Adoption comme désinfectant industriel et fumigant

La fumigation au SO₂ reste la méthode privilégiée pour la conservation des raisins, des fruits secs et de certains vins car elle pénètre en profondeur et se dissipe sous ventilation. L'évaluation de l'Autorité européenne de sécurité des aliments (EFSA) de novembre 2025 a confirmé la sécurité en dessous des seuils de 2 000 milligrammes par kilogramme, tandis que la Food and Drug Administration (FDA) des États-Unis maintient des limites identiques pour les fruits secs et de 150 à 300 milligrammes par kilogramme pour les classes de vin. Les stations d'épuration des eaux usées d'Arcata, en Californie, et de Forest City, en Caroline du Nord, ont documenté la déchloration routinière au SO₂ dans les rapports d'installation de 2025. Les exportateurs de produits agricoles de l'ASEAN privilégient toujours le SO₂ à la phosphine pour un traitement rapide à faible résidu. L'expansion à court terme dépend de la conformité à la sécurité alimentaire, l'adoption à plus long terme étant modérée par les antimicrobiens émergents[2]Groupe de l'EFSA, "Utilisation des sulfites dans les abricots secs," efsa.europa.eu.

Essor du gypse synthétique pour la construction verte

Les épurateurs de désulfuration des gaz de combustion (DGC) créent du gypse synthétique que les fabricants de plaques de plâtre apprécient pour sa pureté et sa proximité. La Chine a imposé un contenu recyclé supérieur ou égal à 30 % dans les éléments non structuraux résidentiels de niveau 1 à partir de 2025, tandis que la règle sur les résidus de combustion du charbon de l'Agence de protection de l'environnement des États-Unis (EPA) traite le gypse de désulfuration des gaz de combustion (DGC) comme une utilisation bénéfique. Pourtant, 15 à 20 GW de fermetures de centrales à charbon européennes en 2025-2026 resserrent l'offre et poussent les importations de gypse naturel à la hausse. L'Inde a généré 25 millions de tonnes de gypse DGC en 2025 avec un taux d'utilisation de 70 % après les prélèvements de ciment et de plaques de plâtre. Les régions qui abandonnent le charbon font face à un paradoxe entre les mandats de contenu recyclé et la réduction des flux de sous-produits, amplifiant la volatilité des prix jusqu'en 2031.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Risques sanitaires et manutention complexe | -0.7% | Mondial, avec une application plus stricte en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Abandon du charbon réduisant l'approvisionnement captif | -0.9% | Europe en premier, Amérique du Nord en second, plateau en Chine | Moyen terme (2-4 ans) |

| Substituts électrochimiques dans la gravure des semi-conducteurs | -0.4% | Clusters de fabrication en Asie-Pacifique, lignes pilotes en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Risques sanitaires et manutention complexe

Le SO₂ est un irritant respiratoire sévère ; l'Administration de la sécurité et de la santé au travail (OSHA) plafonne l'exposition sur 8 heures à 5 parties par million (ppm), tandis que l'Institut national pour la sécurité et la santé au travail (NIOSH) recommande 2 parties par million (ppm). Les règles de l'EPA de décembre 2024 ont resserré la norme ambiante d'une heure et étendu les moniteurs, ajoutant des coûts pour les installations de combustion de soufre. Les usines de semi-conducteurs doivent respecter la norme SEMI S2 (équipements de fabrication de semi-conducteurs), maintenant les émissions de routine en dessous de 1 % des limites professionnelles et installant des systèmes d'abattement coûtant entre USD 0,5 et 2 millions par outil. Ces charges de conformité découragent les petits utilisateurs et concentrent le volume auprès des grands clients industriels qui maintiennent des systèmes dédiés d'environnement, de santé et de sécurité (EHS).

Abandon du charbon réduisant l'approvisionnement captif

Les centrales à charbon fournissaient historiquement la moitié du SO₂ marchand via la récupération par désulfuration des gaz de combustion ; les 15 à 20 GW de fermetures européennes en 2025-2026 réduisent les flux de gypse synthétique et resserrent les matières premières pour les plaques de plâtre et le ciment. La part du charbon aux États-Unis est passée de 20 % en 2024 vers un niveau attendu de 10 % d'ici 2031, tandis que le parc chinois a plafonné à 1 100 GW avec plus de 95 % de pénétration de la désulfuration des gaz de combustion, limitant les gains de récupération supplémentaires. Le resserrement de l'offre élève les prix au comptant et transfère le pouvoir de négociation vers les usines de combustion de soufre et les raffineries.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par forme : le gaz domine, les solides s'accélèrent grâce aux avantages logistiques

Le SO₂ en phase gazeuse représentait 56,18 % de la part du marché du dioxyde de soufre en 2025, les tours d'acide sulfurique, les épurateurs et les usines de semi-conducteurs nécessitant une alimentation continue en gaz. Le segment bénéficie d'une infrastructure bien établie mais fait face à des coûts de conformité accrus sous des normes ambiantes plus strictes. Le solide (dérivés de bisulfite/métabisulfite), bien que plus petit, croît à un CAGR de 5,87 % car les conservateurs alimentaires et les usines pharmaceutiques privilégient des intrants à basse pression et transportables qui réduisent les dépenses de primes d'assurance. La taille du marché du dioxyde de soufre pour les solides devrait augmenter régulièrement jusqu'en 2031 grâce à la demande de l'ASEAN, tandis que le gaz conserve une part majoritaire en Chine et en Inde, où les usines d'acide à grande échelle dominent.

Le SO₂ liquide occupe un point intermédiaire logistique, servant les fabricants de produits chimiques spéciaux en mode batch et les usines municipales. L'acquisition de Polytec par Chemtrade renforce sa distribution de cylindres liquides et de mélanges de bisulfite en Amérique du Nord. Les pressions réglementaires au Vietnam et en Thaïlande orientent les petits utilisateurs du gaz vers les solides, mais les sites industriels à volume élevé continueront de commander du gaz en vrac pour maintenir la continuité des processus.

Par grade de pureté : le volume technique est en tête, l'ultra-haute pureté progresse le plus rapidement

Le SO₂ de grade technique détenait 48,94 % du volume de 2025, soutenant les applications d'engrais, de pâte à papier et de désulfuration des gaz de combustion. Le grade alimentaire et pharmaceutique répond à des monographies strictes, soutenant une demande modérée dans les niches de conservation et de synthèse. Les grades ultra-haute pureté, bien que ne représentant qu'une infime partie de la taille du marché du dioxyde de soufre, afficheront la croissance la plus rapide à un CAGR de 5,98 % jusqu'en 2031, alors que Taïwan, les États-Unis et l'Union européenne (UE) montent en puissance avec des usines de fabrication à 3 nm. Les dépenses d'investissement de TSMC de USD 52 à 56 milliards en 2026 et l'expansion de BASF à Ludwigshafen illustrent les investissements en amont dans l'approvisionnement en SO₂ à plus de 99,9 %. Les fluctuations des prix des produits de base influencent les grades techniques, tandis que les volumes ultra-purs bénéficient de primes de 3 à 5 fois, soutenant la résilience des marges des fournisseurs à travers les cycles.

Par application : l'intermédiaire acide ancre le volume, la gravure des semi-conducteurs dépasse la croissance

La synthèse d'acide sulfurique a absorbé 49,86 % du SO₂ en 2025, reflétant l'effet de levier persistant des engrais et de l'hydrométallurgie. Les parcs de lixiviation du nickel en Indonésie ont consommé 800 000 tonnes d'acide en 2025, élargissant l'ancrage des produits de base. Le nettoyage des semi-conducteurs, bien que représentant moins de 2 % du tonnage global, progresse à un CAGR de 6,15 % jusqu'en 2031, tirant parti d'une tarification à haute marge qui protège les fournisseurs des baisses des produits de base. La conservation des aliments, le blanchiment de la pâte à papier et la déchloration des eaux usées fournissent une demande intermédiaire stable, tandis que les additifs pour électrolytes de batteries restent prospectifs jusqu'après 2029.

Analyse géographique

L'Asie-Pacifique a dominé le marché du dioxyde de soufre en 2025 avec une part de 50,46 % et devrait enregistrer un CAGR de 6,04 % au cours de la période de prévision (2026-2031). L'escalade du prix au comptant de l'acide sulfurique en Chine a signalé une disponibilité limitée du soufre, tandis que les ajouts de capacité de 1,2 million de tonnes par an en Inde consolident la demande du secteur des engrais. Taïwan, le Japon et la Corée ancrent l'absorption d'ultra-haute pureté pour les nœuds semi-conducteurs, et les réglementations de l'ASEAN stimulent la demande de systèmes d'abattement au point d'utilisation, stimulant indirectement les ventes de bisulfite.

L'Amérique du Nord s'est classée deuxième grâce aux clusters d'acide sulfurique de la côte du Golfe et aux nouveaux projets d'usines en Arizona et au Texas. L'unité de séparation d'air (ASU) de Linde à 400 millions USD en Louisiane co-produira du SO₂ liquide, et le rachat de Polytec par Chemtrade élargit les offres clés en main de traitement de l'eau. La norme ambiante d'une heure plus stricte de l'EPA augmente les dépenses de conformité mais accélère également le renouvellement technologique vers des systèmes en circuit fermé qui favorisent les grands fournisseurs.

L'Europe est en retrait en volume car les fermetures de centrales à charbon effacent les flux captifs de désulfuration des gaz de combustion ; cependant, l'expansion ultra-pure de BASF à Ludwigshafen met en évidence un pivot vers la chimie de précision ciblant les usines de nœuds avancés naissantes de la région. Les opérations de pâte à papier nordiques maintiennent une utilisation de bisulfite de niche, tandis que la rareté du gypse synthétique fait augmenter les importations de gypse naturel. La demande en Amérique du Sud est portée par les usines d'eucalyptus brésiliennes adoptant la régénération de bisulfite en circuit fermé, et les volumes du Moyen-Orient et de l'Afrique dépendent de la récupération du soufre en raffinerie et de l'exploitation minière en Afrique du Sud.

Paysage concurrentiel

Le marché du dioxyde de soufre est modérément concentré. Les barrières à l'entrée restent élevées car les usines nécessitent des permis de qualité de l'air, une métallurgie spécialisée et une infrastructure de manutention. Néanmoins, des entreprises de chimie spécialisée comme Zhejiang Jianye gagnent des parts dans les conditionnements de grade pharmaceutique en promettant des délais de livraison plus courts et un soutien technique. Sur la période 2026-2031, les fournisseurs capables de basculer entre le tonnage de produits de base et les gammes de grade semi-conducteur sont bien positionnés pour surpasser les acteurs purement axés sur les produits de base.

Leaders du secteur du dioxyde de soufre

Linde plc

AIR LIQUIDE

Messer Group GmbH

Air Products and Chemicals Inc.

Taiyo Nippon Sanso Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : DTE Energy Company, qui exploite une raffinerie sur l'île de Zug à Détroit, a été condamnée par le tribunal de district du district est du Michigan, aux États-Unis, à payer une pénalité de USD 100 millions en raison de violations liées à la pollution au dioxyde de soufre. Cette décision souligne l'importance croissante accordée au respect strict des réglementations sur le dioxyde de soufre.

- Juillet 2025 : Le ministère de l'Environnement indien a accordé des exemptions à la plupart des centrales à charbon du pays, les dispensant de l'installation obligatoire de systèmes de désulfuration des gaz de combustion, visant à réduire les émissions de dioxyde de soufre.

Périmètre du rapport sur le marché mondial du dioxyde de soufre

Le dioxyde de soufre est un gaz incolore, piquant et toxique principalement produit par la combustion de combustibles fossiles (charbon/pétrole), les procédés industriels et l'activité volcanique. C'est un polluant atmosphérique majeur contribuant aux pluies acides et à de graves problèmes respiratoires, tels que l'asthme et la bronchite. Il est également utilisé dans l'industrie et comme conservateur dans le vin.

Le marché du dioxyde de soufre est segmenté par forme, grade de pureté, application et géographie. Par forme, le marché est segmenté en gaz, liquide et solide (dérivés de bisulfite/métabisulfite). Par grade de pureté, le marché est segmenté en moins de 99 % (grade technique), 99,0 % - 99,9 % (grade alimentaire et pharmaceutique) et supérieur à 99,9 % (ultra-haute pureté). Par application, le marché est segmenté en intermédiaire chimique (acide sulfurique), conservation des aliments et boissons, stabilisation du vin et de la brasserie, blanchiment de la pâte à papier, métaux et mines (lixiviation/traitement du minerai), traitement des déchets et des eaux usées, nettoyage et gravure des semi-conducteurs, synthèse pharmaceutique et autres applications (fumigation et désinfection et production de gypse synthétique). Le rapport couvre également la taille du marché et les prévisions pour le dioxyde de soufre dans 17 pays à travers les principales régions en volume (tonnes).

| Gaz |

| Liquide |

| Solide (dérivés de bisulfite/métabisulfite) |

| Moins de 99 % (grade technique) |

| 99,0 % - 99,9 % (grade alimentaire et pharmaceutique) |

| Supérieur à 99,9 % (ultra-haute pureté) |

| Intermédiaire chimique (acide sulfurique) |

| Conservation des aliments et boissons |

| Stabilisation du vin et de la brasserie |

| Blanchiment de la pâte à papier |

| Métaux et mines (lixiviation/traitement du minerai) |

| Traitement des déchets et des eaux usées |

| Nettoyage et gravure des semi-conducteurs |

| Synthèse pharmaceutique |

| Autres applications (fumigation et désinfection et production de gypse synthétique) |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par forme | Gaz | |

| Liquide | ||

| Solide (dérivés de bisulfite/métabisulfite) | ||

| Par grade de pureté | Moins de 99 % (grade technique) | |

| 99,0 % - 99,9 % (grade alimentaire et pharmaceutique) | ||

| Supérieur à 99,9 % (ultra-haute pureté) | ||

| Par application | Intermédiaire chimique (acide sulfurique) | |

| Conservation des aliments et boissons | ||

| Stabilisation du vin et de la brasserie | ||

| Blanchiment de la pâte à papier | ||

| Métaux et mines (lixiviation/traitement du minerai) | ||

| Traitement des déchets et des eaux usées | ||

| Nettoyage et gravure des semi-conducteurs | ||

| Synthèse pharmaceutique | ||

| Autres applications (fumigation et désinfection et production de gypse synthétique) | ||

| Par géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle était la taille du marché mondial du dioxyde de soufre en 2025, 2026 et ses perspectives de croissance jusqu'en 2031 ?

La taille du marché du dioxyde de soufre était évaluée à 13,71 millions de tonnes en 2025 et devrait croître de 14,47 millions de tonnes en 2026 pour atteindre 18,98 millions de tonnes d'ici 2031, à un CAGR de 5,57 % au cours de la période de prévision (2026-2031).

Quel segment de forme se développe le plus rapidement ?

Les dérivés solides de bisulfite et de métabisulfite mènent la croissance à un CAGR de 5,87 % grâce à une logistique plus sûre et à la demande de grade alimentaire.

Quelle part du marché du dioxyde de soufre l'Asie-Pacifique détenait-elle en 2025 ?

L'Asie-Pacifique a capturé 50,46 % du volume mondial en 2025 et devrait afficher le CAGR régional le plus élevé à 6,04 %.

Pourquoi la demande de SO₂ ultra-haute pureté augmente-t-elle dans les semi-conducteurs ?

Les usines de nœuds avancés nécessitent de l'acide sulfurique à plus de 99,9 % de pureté pour le nettoyage des plaquettes, stimulant un CAGR de 5,98 % dans le SO₂ ultra-haute pureté jusqu'en 2031.

Dernière mise à jour de la page le: