Taille et part du marché de l'intégration calcul-mémoire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.59 Milliards de dollars |

| Taille du Marché (2031) | 3.45 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 42.36% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'intégration calcul-mémoire par Mordor Intelligence

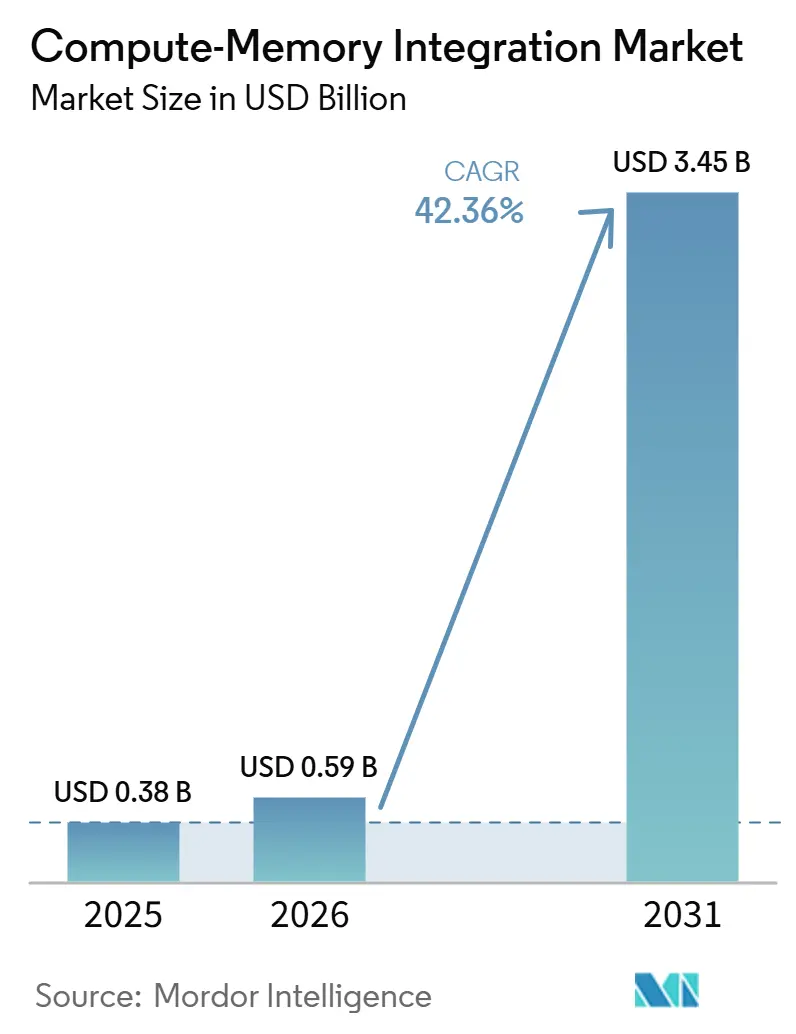

La taille du marché de l'intégration calcul-mémoire est projetée à 0,38 milliard USD en 2025, 0,59 milliard USD en 2026, et devrait atteindre 3,45 milliards USD d'ici 2031, avec un CAGR de 42,36 % de 2026 à 2031. Le marché de l'intégration calcul-mémoire se développe parce que la séparation conventionnelle entre processeur et mémoire s'avère moins efficace pour les charges de travail d'intelligence artificielle qui consacrent une grande partie du temps et de l'énergie au déplacement des poids plutôt qu'au calcul. La demande la plus forte se forme là où l'inférence continue doit fonctionner dans des limites de puissance strictes, ce qui maintient le marché de l'intégration calcul-mémoire étroitement lié aux appareils en périphérie, aux nœuds industriels et aux cas d'usage émergents d'intelligence artificielle embarquée. Dans le même temps, le marché de l'intégration calcul-mémoire gagne un second flux de demande provenant de l'inférence cloud, où la bande passante mémoire par jeton devient un enjeu de coût direct pour les opérateurs hyperscale et pousse l'attention vers les approches de calcul proche de la mémoire et en mémoire. La concurrence est partagée entre les grands fournisseurs de mémoire capables de mettre à l'échelle le traitement en mémoire basé sur HBM et DRAM en volume de fabrication, et les startups qui poursuivent des conceptions analogiques et hybrides avec des revendications d'efficacité énergétique plus élevées. La croissance du marché de l'intégration calcul-mémoire dépendra non seulement des gains matériels, mais aussi de la capacité des fournisseurs à réduire le risque de précision, à améliorer le rendement et à construire des flux logiciels plus faciles à qualifier pour les acheteurs des secteurs de l'entreprise et de l'automobile.

Principaux enseignements du rapport

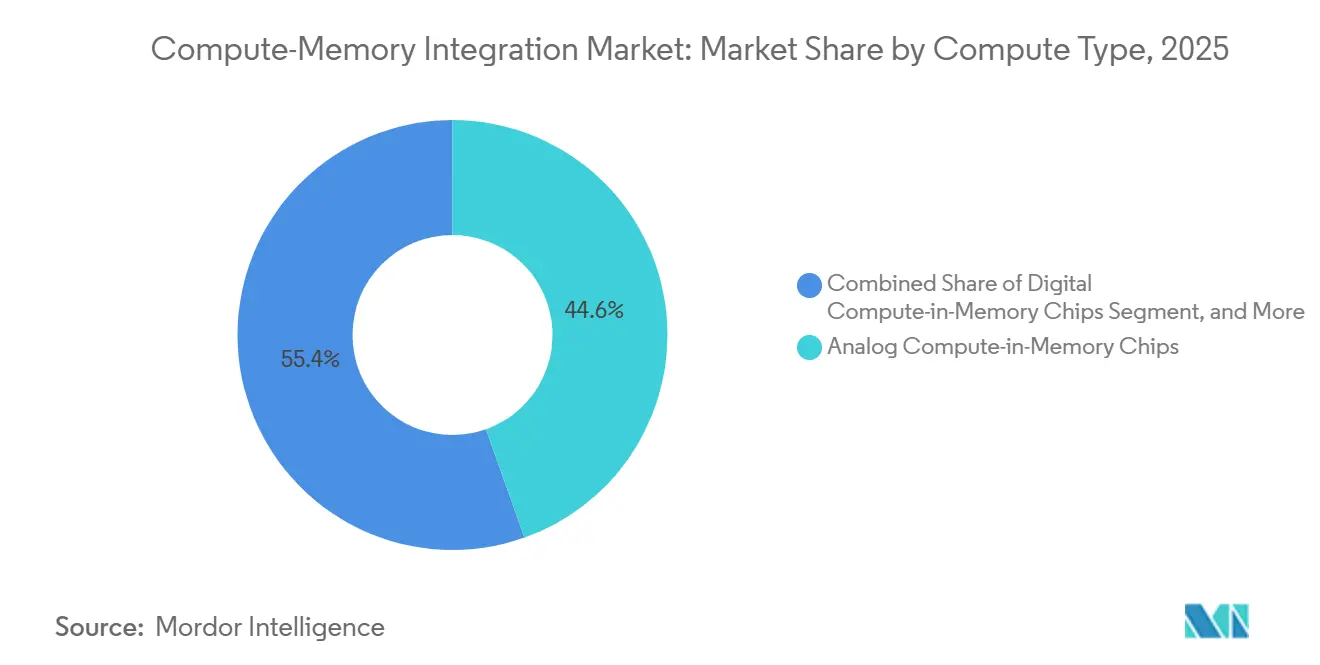

- Par type de calcul, les puces analogiques de calcul en mémoire détenaient 44,56 % de la part du marché de l'intégration calcul-mémoire en 2025, tandis que les puces hybrides de calcul en mémoire devraient se développer à un CAGR de 42,69 % jusqu'en 2031.

- Par technologie de mémoire, les technologies flash, à base de charge et autres technologies de calcul en mémoire détenaient 42,38 % de la part du marché de l'intégration calcul-mémoire en 2025, tandis que le traitement en mémoire basé sur DRAM et HBM devrait se développer à un CAGR de 42,99 % jusqu'en 2031.

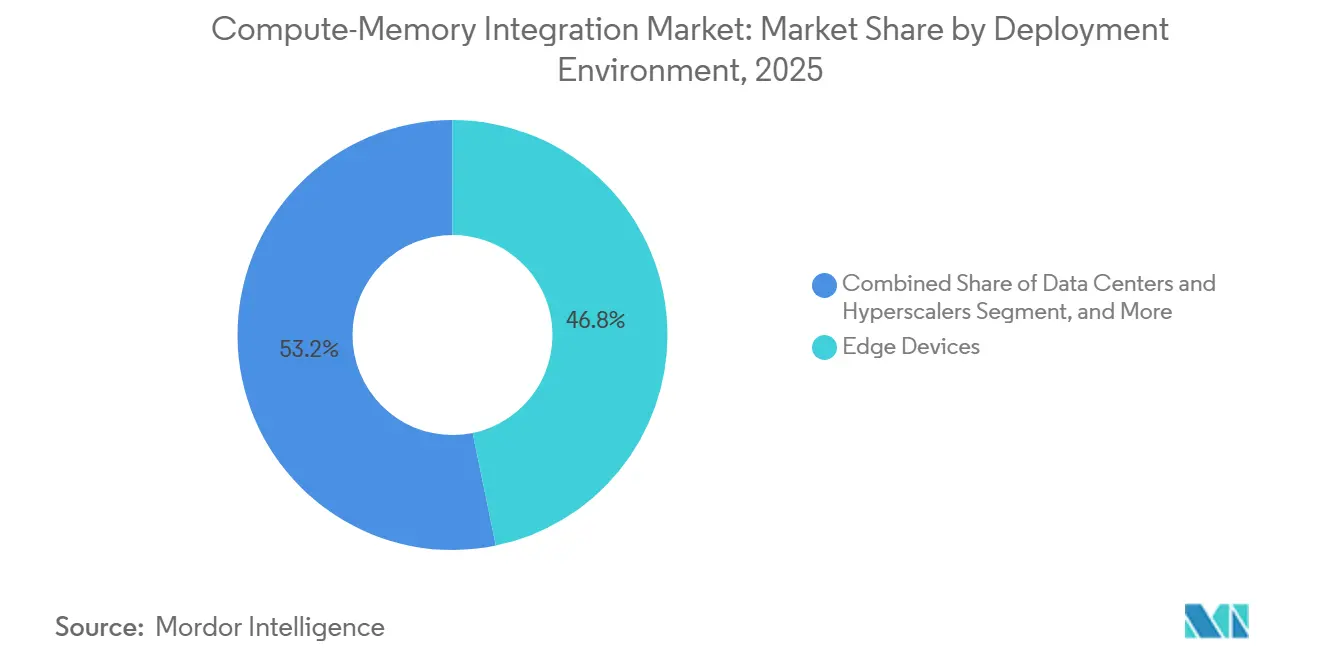

- Par environnement de déploiement, les appareils en périphérie détenaient 46,77 % de la part en 2025, tandis que les centres de données et les hyperscalers devraient progresser à un CAGR de 50,14 % jusqu'en 2031.

- Par utilisateur final, les entreprises de semi-conducteurs et les concepteurs de puces détenaient 27,68 % de la part en 2025, tandis que les fournisseurs cloud et hyperscale devraient croître à un CAGR de 50,36 % jusqu'en 2031.

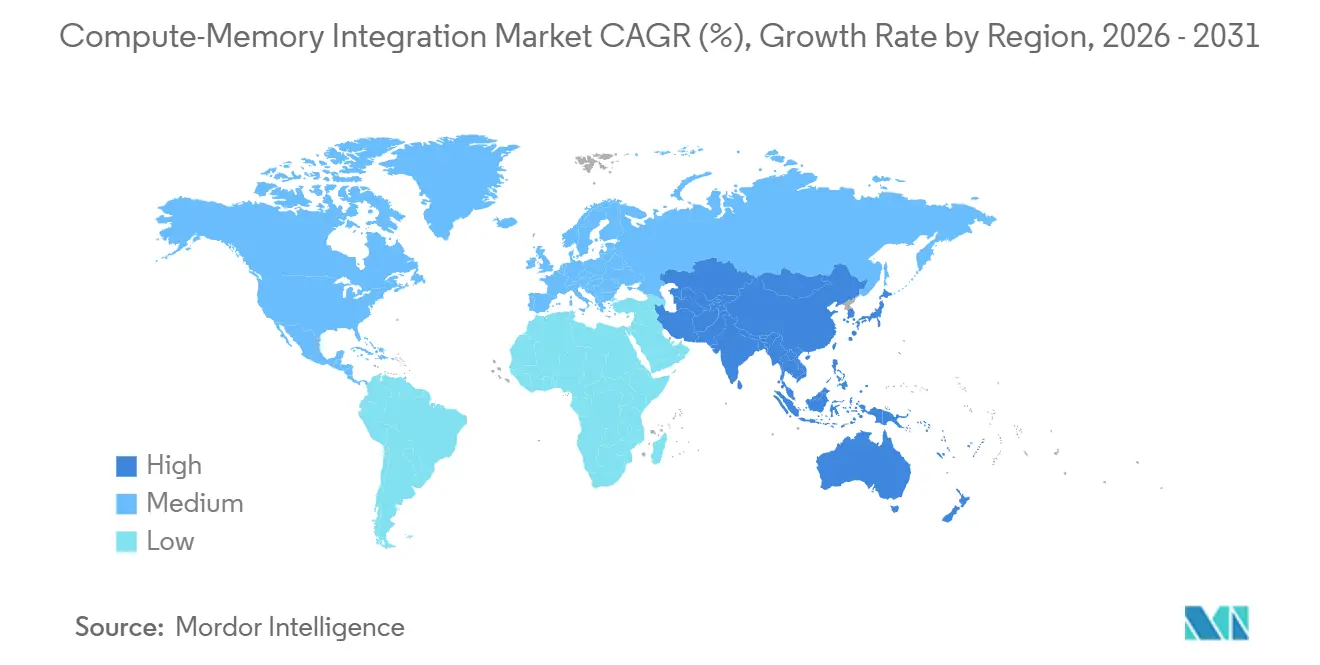

- Par géographie, l'Amérique du Nord détenait 66,58 % de la part en 2025, tandis que l'Asie-Pacifique devrait se développer à un CAGR de 50,74 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché de l'intégration calcul-mémoire

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Gains d'efficacité énergétique dans l'intelligence artificielle en périphérie et l'inférence embarquée | +8.5% | Mondial, avec des gains précoces en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Pression du mur mémoire liée aux charges de travail des grands modèles de langage | +7.2% | Mondial, à forte concentration hyperscale en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Essor de la mémoire à haute bande passante et des architectures de calcul proche de la mémoire dans les serveurs d'intelligence artificielle | +6.1% | Amérique du Nord et Asie-Pacifique, avec des retombées en Europe | Moyen terme (2-4 ans) |

| Demande de silicium personnalisé pour les systèmes autonomes et industriels à contraintes de puissance | +4.8% | Amérique du Nord, Europe et Asie-Pacifique | Moyen terme (2-4 ans) |

| Co-optimisation logicielle pour l'inférence d'intelligence artificielle quantifiée en périphérie | +3.5% | Mondial, avec une activité précoce en Amérique du Nord et en Asie de l'Est | Moyen terme (2-4 ans) |

| Exigences de densité de calcul dans les centres de données confrontés aux limites de puissance et de refroidissement | +3.2% | Centres de données en Amérique du Nord et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Gains d'efficacité énergétique dans l'intelligence artificielle en périphérie et l'inférence embarquée

Le marché de l'intégration calcul-mémoire est tiré vers l'avant par des cas d'usage d'intelligence artificielle en fonctionnement permanent qui nécessitent une exploitation continue au niveau du capteur, de l'ordinateur portable et des appareils embarqués, sans le budget thermique des accélérateurs conventionnels. Dans ces charges de travail, le déplacement des poids de modèle entre la mémoire et le calcul reste la charge énergétique la plus importante, et le calcul en mémoire réduit cette charge en plaçant l'arithmétique plus près de l'endroit où les poids sont stockés. Un processeur memristeur-SRAM à précision mixte publié en mars 2025 a atteint 40,91 TFLOPS/W sur ResNet-20 avec moins de 0,45 % de dégradation de précision, ce qui a démontré que les gains énergétiques ne nécessitent pas un compromis total sur la qualité utilisable du modèle.[1]Win-San Khwa et al., "Un processeur d'intelligence artificielle de calcul en mémoire à memristeur et SRAM à précision mixte," Nature, nature.com EnCharge AI a déclaré en février 2025 que son accélérateur EN100 cible plus de 200 TOPS à moins de 9W pour l'inférence client et en périphérie, ce qui correspond à la plage de puissance que les systèmes mobiles et sans ventilateur peuvent réellement absorber. Le marché de l'intégration calcul-mémoire bénéficie donc d'une voie d'adoption pratique, car les acheteurs en périphérie se soucient souvent davantage de l'inférence soutenue dans des enveloppes de puissance fixes que du débit de pointe sur les benchmarks. Ce même schéma encourage les conceptions hybrides, car de nombreux adoptants souhaitent une efficacité de classe analogique tout en ayant encore besoin d'un support numérique pour maintenir la précision stable dans les conditions de production.

Pression du mur mémoire liée aux charges de travail des grands modèles de langage

Le marché de l'intégration calcul-mémoire progresse également parce que l'inférence des grands modèles de langage est désormais davantage contrainte par le mouvement de la mémoire que par la capacité arithmétique brute. Lors du décodage autorégressif, les grands modèles récupèrent de manière répétée des poids utilisés une seule fois par étape de jeton, ce qui maintient l'intensité arithmétique faible et fait de la bande passante mémoire le facteur limitant dans les services sensibles à la latence. Frontiers in Science a décrit le mur mémoire en 2025 comme une contrainte matérielle transversale pour les systèmes d'intelligence artificielle modernes, ce qui a renforcé l'argument architectural en faveur du traitement en mémoire au-delà d'un simple argument d'optimisation étroite.[2]"Briser le mur mémoire, matériel d'intelligence artificielle de nouvelle génération," Frontiers in Science, frontiersin.org Samsung a annoncé en février 2026 qu'il avait commencé la livraison commerciale de HBM4 avec une bande passante de 3,3 To/s par pile et une efficacité énergétique améliorée de 40 % par rapport à HBM3E, ce qui montre comment les fournisseurs de mémoire répondent directement à ce goulot d'étranglement.[3]Samsung Electronics, "Samsung livre le premier HBM4 commercial de l'industrie avec des performances ultimes pour le calcul d'intelligence artificielle," Samsung Global Newsroom, news.samsung.com En conséquence, le marché de l'intégration calcul-mémoire passe d'une discussion architecturale de niche à une décision d'infrastructure plus large autour du coût par jeton, de la latence et de l'énergie système. Ce changement augmente également les coûts de migration, car les produits mémoire à logique intégrée sont moins interchangeables que les générations de mémoire banalisée antérieures.

Essor de la mémoire à haute bande passante et des architectures de calcul proche de la mémoire dans les serveurs d'intelligence artificielle

Le marché de l'intégration calcul-mémoire gagne de l'élan côté serveur à mesure que la HBM évolue d'un stockage passif vers un rôle plus actif dans la conception des systèmes d'intelligence artificielle. Les grands fournisseurs de mémoire intègrent davantage de logique au niveau ou à proximité de la pile mémoire, ce qui permet à une partie de la charge de travail de s'exécuter plus près des données et réduit le trafic sur l'interface mémoire. SK hynix a annoncé en juin 2026 un partenariat technologique pluriannuel avec NVIDIA couvrant la mémoire de nouvelle génération pour les infrastructures d'usines d'intelligence artificielle, liant ainsi le développement futur de la HBM directement aux feuilles de route des infrastructures d'intelligence artificielle à haut volume. Micron a également introduit un module LPDRAM SOCAMM2 de 256 Go en mars 2026 et a déclaré qu'il améliorait le temps jusqu'au premier jeton de plus de 2,3x pour l'inférence de grands modèles de langage à contexte long, tout en utilisant un tiers de la puissance des RDIMM équivalents. Ces évolutions sont importantes pour le marché de l'intégration calcul-mémoire car elles montrent que le calcul proche de la mémoire n'est pas limité à un seul facteur de forme mémoire ou à un seul groupe d'acheteurs. Elles rendent également le packaging de pointe, les puces à base de logique et la co-conception mémoire plus importants pour la position concurrentielle qu'ils ne l'étaient dans les cycles précédents de serveurs d'intelligence artificielle.

Demande de silicium personnalisé pour les systèmes autonomes et industriels à contraintes de puissance

Le marché de l'intégration calcul-mémoire est façonné par les véhicules autonomes, la robotique industrielle et les machines toujours actives qui ne peuvent pas supporter la consommation électrique des cartes d'inférence de classe centre de données. Ces systèmes allouent généralement un budget de puissance fixe entre les fonctions de détection, de contrôle, de connectivité et de sécurité, ce qui laisse peu de place à l'accélération d'intelligence artificielle à haute puissance. Honda a déclaré en février 2026 qu'il co-développait un SoC automobile avec Mythic et avait concédé sous licence la technologie Mythic pour améliorer les performances de calcul d'intelligence artificielle et l'efficacité énergétique dans les véhicules. STMicroelectronics a également introduit le Stellar P3E comme premier microcontrôleur automobile avec accélération d'intelligence artificielle intégrée pour l'intelligence en périphérie et a indiqué que le démarrage de la production était prévu pour le quatrième trimestre 2026. Le marché de l'intégration calcul-mémoire gagne en crédibilité grâce à ces évolutions, car les acheteurs des secteurs automobile et industriel n'adoptent pas rapidement de nouvelles architectures à moins que le bénéfice en termes de puissance soit suffisamment important pour justifier l'effort de qualification. Cela modifie également le comportement d'approvisionnement, certains équipementiers commençant à travailler directement avec les fournisseurs d'architecture plutôt que d'attendre les feuilles de route standard des accélérateurs numériques des fournisseurs établis.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Variabilité de la précision analogique et risque de rendement dans les conceptions de calcul en mémoire | -5.8% | Mondial, le plus aigu dans les environnements de production à haut volume en Asie-Pacifique | Moyen terme (2-4 ans) |

| Écosystème EDA, compilateur et benchmark immature | -4.2% | Mondial, le plus restrictif dans les marchés d'approvisionnement des entreprises en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Coût d'intégration élevé et longs cycles de qualification | -3.5% | Amérique du Nord et Europe, notamment dans les délais d'adoption automobile et de défense | Long terme (≥ 4 ans) |

| Standardisation limitée entre les types de mémoire, les interfaces et les modèles de programmation | -2.8% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Variabilité de la précision analogique et risque de rendement dans les conceptions de calcul en mémoire

Le marché de l'intégration calcul-mémoire est encore confronté à une limite technique majeure en matière de stabilité de la précision analogique, notamment lorsque les poids neuronaux sont stockés sous forme d'états de conductance physique dans des cellules non volatiles. La variation de processus, la dérive thermique, la perte d'endurance et la dispersion cellule à cellule peuvent toutes introduire du bruit dans les opérations de multiplication-accumulation, et ces erreurs s'accumulent dans les réseaux neuronaux plus profonds. Une revue de 2025 dans npj Unconventional Computing a décrit les principales sources d'erreur analogique en mémoire et a noté que les méthodes d'atténuation peuvent consommer une part significative des économies d'énergie qui rendent l'architecture attractive en premier lieu. Une étude publiée dans IEEE Transactions on Circuits and Systems I en 2025 a également constaté que les limites de précision deviennent restrictives dans des conditions de fonctionnement inférieures au débit arithmétique de pointe d'une conception SRAM à 28 nm, ce qui montre que le comportement mesuré du silicium peut différer nettement des revendications idéalisées. Le marché de l'intégration calcul-mémoire continue donc de favoriser les architectures hybrides dans de nombreux contextes commerciaux, car elles préservent une partie du bénéfice énergétique analogique tout en s'appuyant sur des étages numériques pour protéger la qualité de sortie. Ce problème élargit également l'écart entre les prototypes académiques performants et la fabrication répétable à haut volume, ce qui importe le plus lorsque le client cible est dans les secteurs automobile, de la défense ou de l'infrastructure d'entreprise.

Écosystème EDA, compilateur et benchmark immature

Le marché de l'intégration calcul-mémoire est également ralenti par des limitations logicielles et d'outils de conception qui rendent le déploiement plus difficile que les annonces matérielles ne le suggèrent. La plupart des flux de travail actuels nécessitent encore une co-conception matérielle-logicielle étroite, car le comportement du bruit analogique, la correspondance des opérateurs, la quantification et l'étalonnage doivent être traités ensemble plutôt que via des chaînes d'outils d'accélérateur standard. Nature Reviews Electrical Engineering a noté en 2025 que les piles de calcul analogique en mémoire nécessitent un traitement personnalisé à travers le flux logiciel, de la quantification consciente de l'entraînement à l'étalonnage en temps réel, et que cela reste en dehors des écosystèmes de style GPU grand public. SPEC a publié sa suite de benchmarks CPU 2026 en mai 2026, mais il n'existe toujours pas de famille de benchmarks indépendants largement adoptée qui traite les charges de travail de calcul en mémoire comme une catégorie de première classe pour l'évaluation par les acheteurs. Le marché de l'intégration calcul-mémoire est directement affecté car les équipes d'approvisionnement des entreprises dévaluent généralement les revendications des fournisseurs lorsqu'elles manquent de benchmarks neutres et d'un support logiciel mature. Cette charge pèse le plus lourdement sur les petits fournisseurs, car ils doivent expliquer l'architecture, l'étalonnage et la complexité du déploiement en même temps qu'ils essaient de conclure leurs premiers programmes commerciaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de calcul : l'analogique domine les revenus précoces tandis que l'hybride gagne le plus d'élan stratégique

Les puces analogiques de calcul en mémoire détenaient 44,56 % de la part du marché de l'intégration calcul-mémoire en 2025, ce qui reflétait leur commercialisation plus précoce dans l'inférence en périphérie et la profondeur de la recherche autour des opérations matricielles basées sur la mémoire résistive. Le marché a atteint cette position parce que les réseaux analogiques peuvent exécuter des opérations de base à l'intérieur des cellules mémoire et éviter une grande partie du mouvement de données qui pèse sur les accélérateurs numériques conventionnels. Cet avantage est le plus fort dans les charges de travail à poids stationnaire où les économies d'énergie importent plus que le déterminisme numérique absolu. Le segment analogique a également bénéficié du fait que de nombreux cas d'adoption précoce, tels que la vision embarquée et la détection d'anomalies, peuvent tolérer des compromis de précision soigneusement gérés si le gain énergétique est suffisamment important. En ce sens, le marché de l'intégration calcul-mémoire s'est d'abord ouvert là où l'autonomie de la batterie, la conception thermique et l'inférence locale soutenue importaient plus que la portabilité logicielle universelle.

Les puces numériques de calcul en mémoire continuent de jouer un rôle complémentaire car elles offrent un comportement déterministe et un meilleur alignement avec les attentes logicielles établies, même si leur gain énergétique est inférieur aux alternatives analogiques. Cela rend les approches numériques plus adaptées là où la traçabilité, la validation et la répétabilité numérique sont requises par des règles de sécurité ou opérationnelles. Les puces hybrides de calcul en mémoire devraient croître à un CAGR de 42,69 % jusqu'en 2031, et cette trajectoire montre comment le marché de l'intégration calcul-mémoire tente d'équilibrer l'efficacité analogique avec le contrôle numérique. Un processeur à précision mixte publié dans Nature en 2025 a démontré que le partitionnement des couches neuronales entre des unités memristeur, SRAM et numériques peut préserver la précision tout en offrant une forte efficacité, ce qui est la même logique de conception que de nombreux fournisseurs hybrides suivent désormais. IBM a annoncé en juin 2026 que son architecture NanoStack sub-1 nm avait amélioré la densité SRAM de 40 % par rapport aux nœuds 2 nm, ce qui soutient l'argument à plus long terme en faveur d'une intégration de macro hybride plus dense sur des nœuds avancés.

Par technologie de mémoire : les conceptions flash et à base de charge détiennent la part tandis que le PIM basé sur DRAM et HBM accélère

Les technologies flash, à base de charge et autres représentaient 42,38 % de la taille du marché de l'intégration calcul-mémoire en 2025, ce qui montrait la valeur de la familiarité avec les procédés et la large disponibilité de fabrication. Ce groupe bénéficie de la réutilisation des structures de cellules et des connaissances de fabrication qui ont été initialement construites pour le stockage non volatile à haute densité et sont maintenant adaptées au calcul en réseau. Le secteur de l'intégration calcul-mémoire s'est appuyé sur ces options car elles constituent un pont pratique entre les nouveaux objectifs architecturaux et les habitudes de fabrication existantes. Le calcul en mémoire basé sur SRAM reste important car il dispose de la caractérisation silicium publique la plus transparente pour l'intelligence artificielle en périphérie et donne aux développeurs une vision plus claire des compromis en termes de précision, d'énergie et de fonctionnement. Sa limite est la densité, car la SRAM occupe plus de surface par bit et est plus difficile à mettre à l'échelle pour les charges de travail nécessitant un stockage de poids plus important sur la puce.

Le traitement en mémoire basé sur DRAM et HBM devrait croître à un CAGR de 42,99 % jusqu'en 2031, ce qui en fait la voie technologique mémoire à la croissance la plus rapide au sein du marché. Samsung a déclaré en février 2026 que son HBM4 commercial offrait 3,3 To/s par pile avec une efficacité énergétique améliorée de 40 % par rapport à HBM3E, ce qui renforce l'attrait de l'accélération centrée sur la mémoire dans l'infrastructure d'intelligence artificielle. SK hynix a renforcé la même direction en juin 2026 grâce à son partenariat pluriannuel avec NVIDIA, qui a lié les futures feuilles de route HBM aux supercalculateurs d'intelligence artificielle, aux ordinateurs personnels d'intelligence artificielle grand public et aux plateformes de robotique. Micron a ajouté un autre signal en mars 2026 avec le lancement de son LPDRAM SOCAMM2 de 256 Go, qui ciblait l'inférence de grands modèles de langage à contexte long et montrait que les idées de calcul proche de la mémoire progressent simultanément dans plusieurs catégories de DRAM. La ReRAM, la mémoire à changement de phase et la MRAM restent plus modestes en termes de revenus actuels, mais elles conservent une importance stratégique dans les applications où la non-volatilité, la tolérance aux radiations ou des conditions spécialisées de détection et de sécurité justifient une voie d'adoption plus étroite mais à plus haute valeur ajoutée.

Par environnement de déploiement : les appareils en périphérie ancrent la demande actuelle tandis que les centres de données construisent la piste de croissance la plus rapide

Les appareils en périphérie détenaient 46,77 % des revenus par environnement de déploiement en 2025, ce qui leur conférait la position dominante sur le marché de l'intégration calcul-mémoire, les revenus commerciaux s'étant d'abord formés autour de l'inférence à faible consommation. Ces applications comprennent la vision embarquée, la reconnaissance de mots-clés, la détection d'anomalies et la maintenance prédictive, où la réponse locale et les budgets de puissance serrés importent plus que la flexibilité à l'échelle de l'entraînement. Le marché a trouvé son adéquation produit ici parce que les conceptions analogiques et hybrides ont leur avantage le plus clair en termes de performance par watt dans les plages de fonctionnement inférieures à 10W. Cela a aidé les déploiements en périphérie à générer des revenus avant que l'architecture ne soit suffisamment mature pour une insertion à grande échelle dans les serveurs. Cela explique également pourquoi de nombreuses premières annonces de calcul en mémoire se sont concentrées sur les ordinateurs portables, les appareils embarqués, les modules de robotique et les systèmes adjacents aux capteurs plutôt que sur l'accélération cloud grand public.

Les centres de données et les hyperscalers devraient croître à un CAGR de 50,14 % jusqu'en 2031, et ce taux montre que le marché de l'intégration calcul-mémoire n'est plus défini uniquement par les cas d'usage en périphérie. Le principal moteur est le coût et la charge de latence du mouvement de la mémoire lors de l'inférence des grands modèles de langage, ce qui pousse les opérateurs vers des architectures qui raccourcissent la distance entre les poids et l'exécution. Samsung, SK hynix et Micron ont chacun fait progresser des produits qui soutiennent ce changement, notamment le HBM4 commercial et les modules LPDRAM à haute capacité destinés à l'infrastructure d'intelligence artificielle. L'automobile, l'automatisation industrielle, la santé, la défense et l'aérospatiale restent chacun plus modestes en termes de revenus aujourd'hui, mais ils sont importants car ils récompensent les architectures qui combinent efficacité énergétique avec assurance du cycle de vie, support de sécurité ou inférence locale sécurisée. L'électronique grand public restera probablement une opportunité de volume pour le marché de l'intégration calcul-mémoire uniquement lorsque ces capacités seront intégrées dans le silicium marchand à un coût et des normes d'interface acceptables.

Par utilisateur final : les entreprises de semi-conducteurs détiennent la plus grande part tandis que les fournisseurs cloud modifient le profil de la demande

Les entreprises de semi-conducteurs et les concepteurs de puces détenaient 27,68 % de la taille du marché de l'intégration calcul-mémoire en 2025, ce qui reflétait leur rôle de premier grand groupe d'acheteurs à intégrer des blocs de calcul en mémoire dans les plans futurs de SoC. Ce segment comprend les entreprises de puces d'intelligence artificielle sans usine, les fabricants de dispositifs intégrés et les acteurs de l'écosystème de conception qui influencent la manière dont les nouvelles macros de calcul en mémoire atteignent la production. Le marché dépend fortement de ce groupe car une décision de conception au niveau de la puce peut entraîner une demande en propriété intellectuelle, en support EDA, en capacité de fonderie, en packaging et en co-développement mémoire. Ces entreprises ne sont pas seulement des utilisateurs finaux, mais aussi des constructeurs de canaux qui déterminent si le calcul en mémoire devient une fonctionnalité de produit ou reste une expérience architecturale étroite. Leur part précoce en dit donc autant sur la formation de l'écosystème que sur la consommation directe de silicium.

Les fournisseurs cloud et hyperscale devraient se développer à un CAGR de 50,36 % jusqu'en 2031, ce qui en fait le segment d'utilisateurs finaux à la croissance la plus rapide sur le marché de l'intégration calcul-mémoire. Leur intérêt est motivé par l'économie de l'inférence, car le coût de la bande passante mémoire par jeton devient plus décisif que le coût de calcul pur pour les services à grande échelle. C'est pourquoi les fournisseurs de mémoire s'alignent étroitement sur les feuilles de route hyperscale et des plateformes d'intelligence artificielle, comme en témoignent le lancement du HBM4 de Samsung, le partenariat NVIDIA de SK hynix et le positionnement LPDRAM à contexte long de Micron. Les équipementiers automobiles et les fournisseurs de rang 1 méritent également attention car la voie de licence directe de Honda avec Mythic suggère que certains constructeurs de véhicules pourraient contourner les chaînes d'approvisionnement standard lorsque l'efficacité énergétique devient un différenciateur de plateforme. Les institutions gouvernementales, de défense et de recherche restent plus modestes en termes de revenus directs, mais elles continuent d'influencer les normes de qualification qui façonnent ensuite l'adoption dans les parties plus réglementées du marché de l'intégration calcul-mémoire.

Analyse géographique

L'Amérique du Nord détenait 66,58 % de la part du marché de l'intégration calcul-mémoire en 2025, ce qui reflétait la concentration de la région en développeurs de grands modèles de langage, d'opérateurs hyperscale et de concepteurs de semi-conducteurs sans usine. Le marché y est resté le plus fort car le développement architectural, l'optimisation logicielle et le pouvoir d'achat commercial précoce sont étroitement liés dans le même écosystème régional. L'Amérique du Nord bénéficie également de la présence de fournisseurs à travers toute la pile, des startups de calcul analogique aux grandes entreprises de mémoire et de logique avec des ambitions de packaging avancé. IBM a renforcé cet écosystème en juin 2026 en introduisant son architecture NanoStack sub-1 nm et en soulignant sa pertinence pour les futures améliorations de densité SRAM et d'efficacité énergétique. La région restera donc probablement le marché de référence pour la validation précoce des produits de calcul en mémoire, notamment là où les acheteurs ont besoin d'une interaction étroite entre la conception de puces, le logiciel et l'intégration système.

L'Asie-Pacifique devrait croître à un CAGR de 50,74 % jusqu'en 2031, ce qui en fait le bloc régional à la croissance la plus rapide sur le marché de l'intégration calcul-mémoire. La force de la région provient de son leadership dans la fabrication de mémoire avancée, le développement de HBM et les capacités de packaging que le calcul proche de la mémoire requiert de plus en plus. La livraison commerciale du HBM4 de Samsung et la collaboration élargie de SK hynix avec NVIDIA ont toutes deux montré en 2026 que la Corée du Sud reste centrale dans la future chaîne d'approvisionnement du matériel d'intelligence artificielle centré sur la mémoire. La Chine a également démontré un élan technique à travers un article de 2025 dans Acta Physica Sinica sur une architecture de calcul en mémoire NAND 3D pour l'inférence GPT-2-124M, ce qui a mis en évidence la capacité locale croissante dans la simulation de systèmes orientée production.

L'Europe détenait une part plus modeste du marché au cours de la période actuelle, mais son profil de demande automobile et industrielle lui confère une influence au-delà de sa base de revenus actuelle. L'attraction régionale la plus forte proviendra probablement des applications nécessitant la sécurité fonctionnelle, le support de cycle de vie long et l'inférence locale à faible consommation, ce qui maintient l'électronique automobile particulièrement pertinente. STMicroelectronics a soutenu cette direction avec l'introduction de son Stellar P3E pour l'intelligence en périphérie automobile, et la collaboration de Honda avec Mythic a également signalé comment les programmes de véhicules peuvent accélérer la qualification du calcul en mémoire lorsque l'efficacité énergétique devient centrale. L'Amérique du Sud et le Moyen-Orient et l'Afrique restent des zones en phase précoce pour le marché, et leur adoption à court terme est plus susceptible d'émerger à travers des programmes ciblés d'intelligence artificielle souveraine, de défense et d'inférence embarquée sécurisée que par un déploiement commercial large.

Paysage concurrentiel

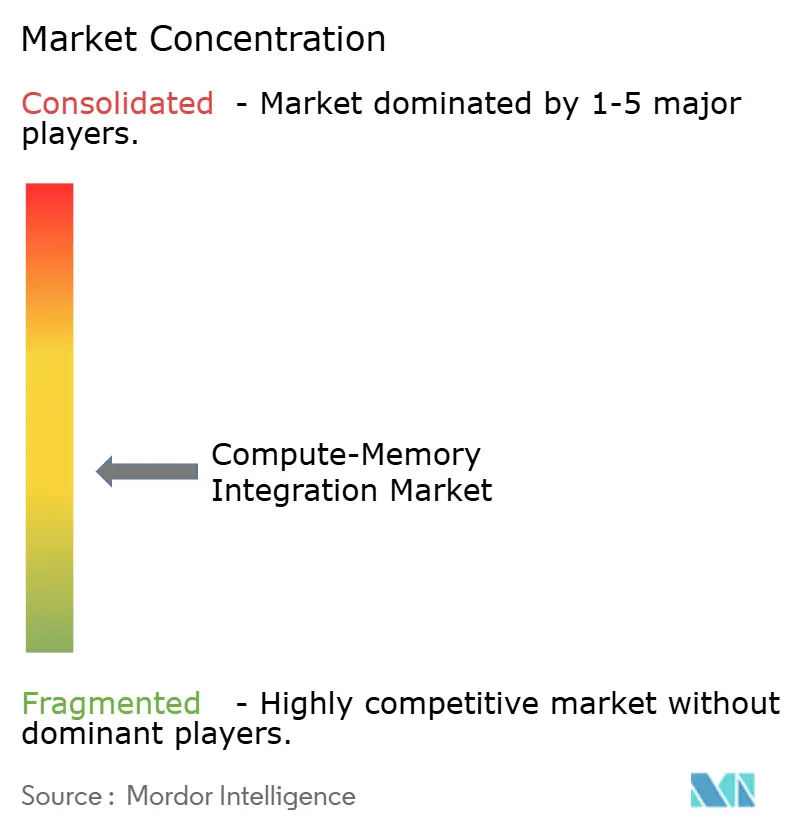

Le marché de l'intégration calcul-mémoire en 2026 est resté modérément fragmenté au niveau global, mais la structure concurrentielle différait nettement selon l'architecture. Dans le traitement en mémoire basé sur HBM et DRAM, le champ commercial était beaucoup plus resserré car Samsung Electronics, SK hynix et Micron étaient les fournisseurs disposant de l'échelle, de la capacité de packaging et de l'accès aux clients nécessaires pour intégrer la mémoire à logique dans les programmes de production. Samsung a renforcé cette position en février 2026 avec le début de la livraison commerciale du HBM4 et une revendication de 3,3 To/s de bande passante par pile avec une efficacité énergétique améliorée de 40 % par rapport à HBM3E. SK hynix a étendu sa portée concurrentielle en juin 2026 grâce à un partenariat pluriannuel avec NVIDIA couvrant les supercalculateurs d'intelligence artificielle, les ordinateurs personnels d'intelligence artificielle, la robotique et la collaboration interne en fabrication. Micron a également renforcé sa position grâce au lancement du LPDRAM SOCAMM2 de 256 Go en mars 2026, ce qui a montré que les stratégies de calcul proche de la mémoire se répandent dans un portefeuille mémoire plus large et pas seulement à travers la HBM.

Le champ des startups au sein du marché de l'intégration calcul-mémoire est resté plus ouvert, notamment dans les conceptions analogiques et hybrides, où aucun acteur unique ne contrôle encore l'échelle de fabrication ou les conventions logicielles. Mythic, EnCharge AI, TetraMem, Rain AI et d'autres entreprises se font concurrence sur l'efficacité énergétique, la spécialisation des charges de travail et la nouveauté architecturale plutôt que sur le seul volume de fabrication. EnCharge AI a attiré l'attention en février 2025 avec un tour de table de série B de 100 millions USD et un accélérateur EN100 orienté client positionné au-dessus de 200 TOPS et en dessous de 9W. Mythic a ajouté un autre signal stratégique en février 2026 lorsque Honda a concédé sous licence sa technologie pour le co-développement d'une puce d'intelligence artificielle analogique de qualité automobile, ce qui a montré que les startups peuvent remporter des relations directes avec les équipementiers lorsque leur argument d'efficacité est suffisamment solide.

Un deuxième niveau de concurrence sur le marché de l'intégration calcul-mémoire concerne les entreprises qui façonnent la viabilité des procédés, de la densité et de la conception plutôt que de vendre uniquement la puce finale. L'annonce NanoStack d'IBM a eu de l'importance car une meilleure densité SRAM peut améliorer la façon dont les futurs blocs hybrides de calcul en mémoire s'intègrent dans les plans de nœuds avancés et de packaging. STMicroelectronics a également montré que l'accélération d'intelligence artificielle intégrée se déplace vers les familles de microcontrôleurs automobiles, ce qui élargit l'ensemble des acteurs établis pouvant revendiquer une efficacité d'inférence adjacente à la mémoire plutôt que de laisser ce thème uniquement aux startups. Sur l'ensemble du marché de l'intégration calcul-mémoire, l'avantage le plus durable proviendra probablement de la combinaison de l'architecture, de la fabricabilité et de la maturité logicielle plutôt que des seules revendications énergétiques de pointe. C'est pourquoi le marché se consolide plus rapidement dans les produits d'infrastructure centrés sur la mémoire tout en restant plus expérimental dans les segments d'inférence analogique en périphérie et spécialisée.

Leaders du secteur de l'intégration calcul-mémoire

Samsung Electronics Co., Ltd.

SK hynix Inc.

Micron Technology, Inc.

Intel Corporation

NVIDIA Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2026 : SK hynix et NVIDIA ont annoncé un partenariat technologique pluriannuel le 8 juin 2026, couvrant le co-développement de mémoire HBM de nouvelle génération pour l'infrastructure mondiale d'usines d'intelligence artificielle. L'accord englobe la mémoire pour les supercalculateurs d'intelligence artificielle Vera Rubin de NVIDIA, les ordinateurs personnels d'intelligence artificielle grand public RTX Spark et les plateformes de robotique Jetson Thor, et s'étend à l'application de l'intelligence artificielle aux opérations de conception et de fabrication de puces de SK hynix via les bibliothèques NVIDIA CUDA-X.

- Juin 2026 : IBM a dévoilé la première architecture de puce NanoStack sub-1 nm au monde le 25 juin 2026, offrant une amélioration de la mise à l'échelle SRAM de 40 % par rapport aux nœuds 2 nm et projetant jusqu'à 70 % d'efficacité énergétique supérieure aux puces de génération actuelle. L'architecture de transistor NanoStack a été présentée à VLSI 2026 et positionne la densité des macros SRAM-CIM comme bénéficiaire direct de la mise à l'échelle des procédés sub-1 nm.

- Mars 2026 : Micron a lancé le premier LPDRAM SOCAMM2 de 256 Go à haute capacité au monde le 3 mars 2026, offrant plus de 2,3x d'amélioration du temps jusqu'au premier jeton pour l'inférence de grands modèles de langage à contexte long et consommant un tiers de la puissance par rapport aux RDIMM équivalents, prenant en charge les architectures de serveurs à refroidissement liquide.

- Février 2026 : Samsung a commencé la production de masse et la livraison commerciale du HBM4 le 12 février 2026, le premier produit HBM4 commercial de l'industrie. Le produit offre une bande passante de 3,3 To/s par pile, soit 2,7x la bande passante du HBM3E, avec une amélioration de l'efficacité énergétique de 40 %. Samsung a projeté que les ventes de HBM plus que tripleront en 2026 par rapport à 2025, avec un échantillonnage du HBM4E prévu au second semestre 2026.

Périmètre du rapport mondial sur le marché de l'intégration calcul-mémoire

Le marché de l'intégration calcul-mémoire désigne les architectures matérielles et systèmes qui combinent plus étroitement les fonctions de traitement et de mémoire afin de réduire le mouvement des données entre les unités de calcul et le stockage. Il couvre les approches de calcul en mémoire et de calcul proche de la mémoire qui améliorent la latence, l'efficacité de la bande passante et la consommation d'énergie dans les charges de travail intensives en données.

Le rapport sur le marché de l'intégration calcul-mémoire est segmenté par type de calcul (puces analogiques de calcul en mémoire, puces numériques de calcul en mémoire et puces hybrides de calcul en mémoire), technologie de mémoire (basée sur SRAM, PIM basée sur DRAM/HBM, basée sur ReRAM, basée sur mémoire à changement de phase, basée sur RAM magnétorésistive), environnement de déploiement (appareils en périphérie, centres de données et hyperscalers, calcul haute performance, automobile et transport, automatisation industrielle et IIoT, électronique grand public, santé, et défense et aérospatiale), utilisateur final (entreprises de semi-conducteurs et concepteurs de puces, fournisseurs cloud et hyperscale, équipementiers de serveurs et d'accélérateurs d'intelligence artificielle, équipementiers automobiles et fournisseurs de rang 1, fournisseurs d'automatisation industrielle et équipementiers d'électronique grand public), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD)

| Puces analogiques de calcul en mémoire |

| Puces numériques de calcul en mémoire |

| Puces hybrides de calcul en mémoire |

| Basée sur SRAM |

| PIM basée sur DRAM/HBM |

| Basée sur ReRAM |

| Basée sur mémoire à changement de phase |

| Basée sur RAM magnétorésistive |

| Appareils en périphérie |

| Centres de données et hyperscalers |

| Calcul haute performance |

| Automobile et transport |

| Automatisation industrielle et IIoT |

| Électronique grand public |

| Santé |

| Défense et aérospatiale |

| Entreprises de semi-conducteurs et concepteurs de puces |

| Fournisseurs cloud et hyperscale |

| Équipementiers de serveurs et d'accélérateurs d'intelligence artificielle |

| Équipementiers automobiles et fournisseurs de rang 1 |

| Fournisseurs d'automatisation industrielle |

| Équipementiers d'électronique grand public |

| Autres utilisateurs finaux (gouvernement, institutions de défense et de recherche) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | |

| Moyen-Orient et Afrique |

| Par type de calcul | Puces analogiques de calcul en mémoire | |

| Puces numériques de calcul en mémoire | ||

| Puces hybrides de calcul en mémoire | ||

| Par technologie de mémoire | Basée sur SRAM | |

| PIM basée sur DRAM/HBM | ||

| Basée sur ReRAM | ||

| Basée sur mémoire à changement de phase | ||

| Basée sur RAM magnétorésistive | ||

| Par environnement de déploiement | Appareils en périphérie | |

| Centres de données et hyperscalers | ||

| Calcul haute performance | ||

| Automobile et transport | ||

| Automatisation industrielle et IIoT | ||

| Électronique grand public | ||

| Santé | ||

| Défense et aérospatiale | ||

| Par utilisateur final | Entreprises de semi-conducteurs et concepteurs de puces | |

| Fournisseurs cloud et hyperscale | ||

| Équipementiers de serveurs et d'accélérateurs d'intelligence artificielle | ||

| Équipementiers automobiles et fournisseurs de rang 1 | ||

| Fournisseurs d'automatisation industrielle | ||

| Équipementiers d'électronique grand public | ||

| Autres utilisateurs finaux (gouvernement, institutions de défense et de recherche) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | ||

| Moyen-Orient et Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle et future du marché de l'intégration calcul-mémoire ?

La taille du marché de l'intégration calcul-mémoire est projetée à 0,38 milliard USD en 2025, 0,59 milliard USD en 2026 et 3,45 milliards USD d'ici 2031, à un CAGR de 42,36 % sur 2026-2031.

Qu'est-ce qui stimule la demande de solutions d'intégration calcul-mémoire en ce moment ?

La demande augmente parce que l'inférence d'intelligence artificielle est de plus en plus limitée par le mouvement de la mémoire et la consommation d'énergie, notamment dans les appareils en périphérie et les services de grands modèles de langage.

Quel type de calcul est en tête aujourd'hui et lequel connaît la croissance la plus rapide ?

Les puces analogiques de calcul en mémoire étaient en tête avec 44,56 % de part en 2025, tandis que les puces hybrides de calcul en mémoire devraient afficher la croissance la plus rapide à un CAGR de 42,69 % jusqu'en 2031.

Quelle voie technologique mémoire attire le plus fort élan ?

Les technologies flash et à base de charge détenaient la plus grande part en 2025, mais le traitement en mémoire basé sur DRAM et HBM devrait croître le plus rapidement à un CAGR de 42,99 % jusqu'en 2031.

Pourquoi les opérateurs cloud et hyperscale deviennent-ils des acheteurs plus importants ?

Les fournisseurs cloud et hyperscale devraient croître à un CAGR de 50,36 % car l'économie du service par jeton dépend désormais fortement de la bande passante mémoire, de la latence et de l'efficacité énergétique.

Quelle région est la plus forte aujourd'hui et laquelle se développe le plus rapidement ?

L'Amérique du Nord était en tête avec 66,58 % de part en 2025, tandis que l'Asie-Pacifique devrait enregistrer l'expansion régionale la plus rapide à un CAGR de 50,74 % jusqu'en 2031.

Dernière mise à jour de la page le: