Taille et part du marché du calcul centré sur la mémoire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

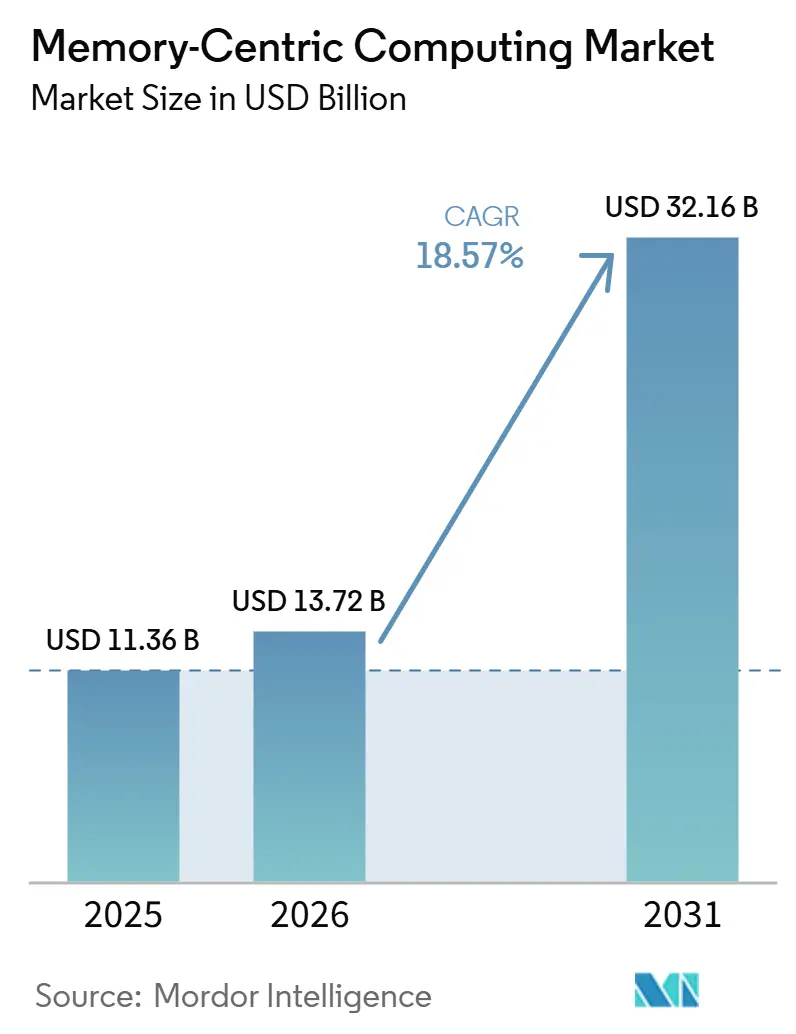

| Taille du Marché (2026) | 13.72 Milliards de dollars |

| Taille du Marché (2031) | 32.16 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 18.57% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du calcul centré sur la mémoire par Mordor Intelligence

La taille du marché du calcul centré sur la mémoire devrait s'étendre de 11,36 milliards USD en 2025 et 13,72 milliards USD en 2026 à 32,16 milliards USD d'ici 2031, enregistrant un CAGR de 18,57 % entre 2026 et 2031. Le marché s'éloigne des architectures résidant sur disque, car les entreprises ont désormais besoin de temps de réponse inférieurs à la milliseconde pour le service de modèles d'IA, la notation de fraude et l'analytique haute fréquence. Cette évolution est renforcée par une meilleure maturité commerciale de l'expansion mémoire basée sur CXL et par un accès élargi des entreprises aux services en mémoire gérés via les fournisseurs cloud. Les acheteurs considèrent également les plateformes centrées sur la mémoire moins comme une couche de performance de niche et davantage comme une fondation de données centrale pour les charges de travail à forte intensité transactionnelle et à état persistant. Dans le même temps, les cycles d'approvisionnement restent inégaux, car les structures mémoire à grande échelle nécessitent encore des mises à niveau matérielles coûteuses et des compétences d'ingénierie spécialisées. Malgré ces limites, le marché du calcul centré sur la mémoire continue d'attirer des investissements, car il soutient à la fois les cas d'usage à faible latence immédiats et la modernisation à long terme de l'infrastructure d'IA.

Points clés du rapport

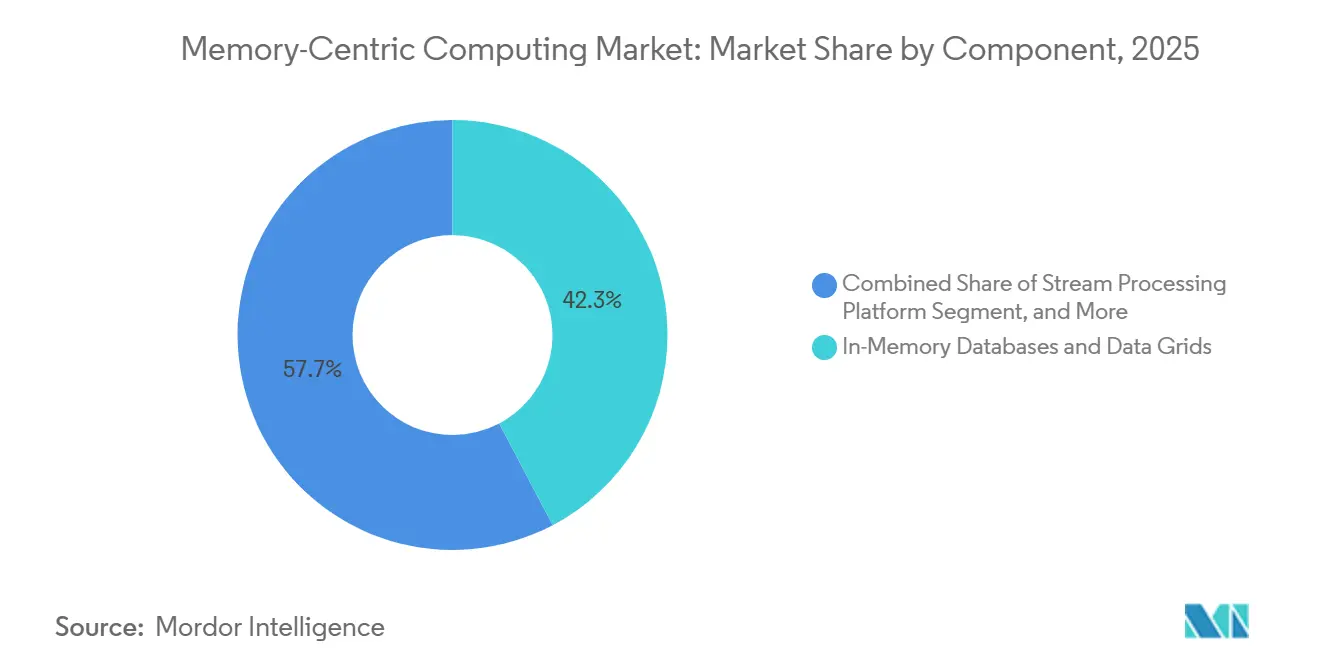

- Par composant, les bases de données en mémoire et grilles de données ont détenu une part de 42,28 % en 2025, tandis que les plateformes de mise en cache en mémoire et d'accélération des applications ont enregistré le CAGR projeté le plus élevé à 18,99 % jusqu'en 2031.

- Par mode de déploiement, le cloud géré et le SaaS ont détenu une part de 45,66 % en 2025 et ont également enregistré le CAGR projeté le plus élevé à 19,16 % jusqu'en 2031.

- Par application, les applications numériques, la mise en cache et la personnalisation ont représenté une part de 29,78 % en 2025, tandis que les applications d'IA/ML et l'automatisation des décisions devraient se développer à un CAGR de 19,11 % jusqu'en 2031.

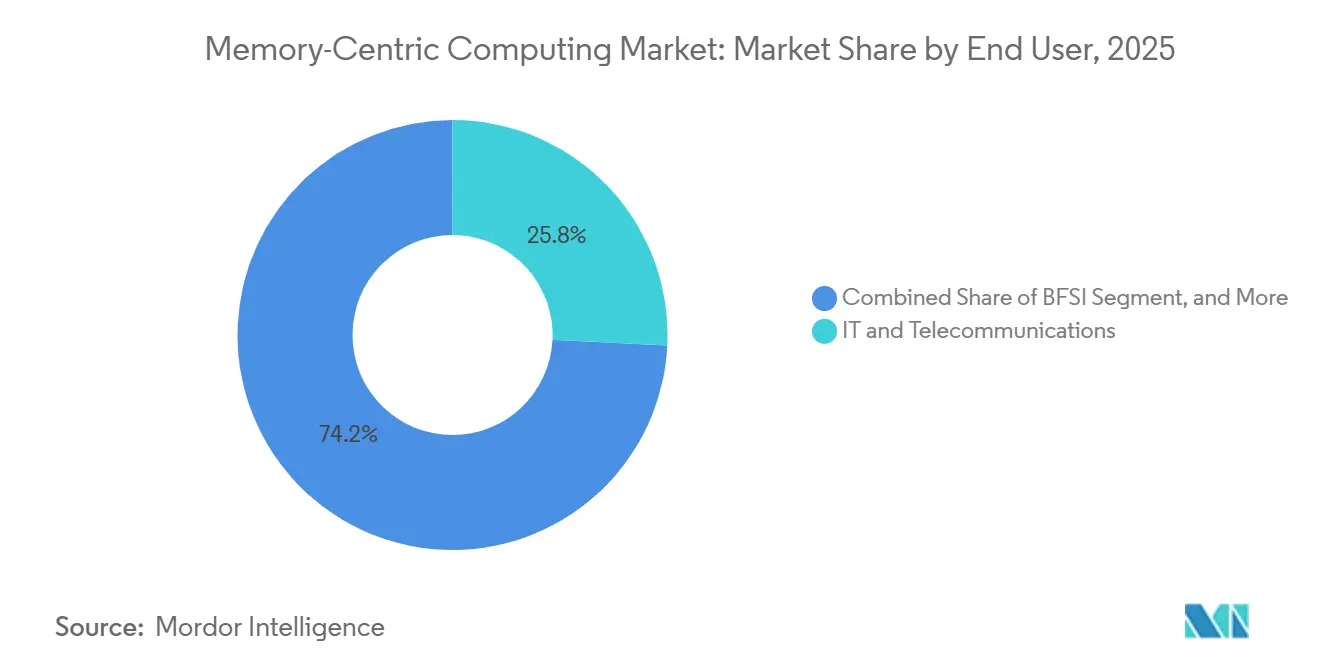

- Par utilisateur final, l'informatique et les télécommunications ont détenu une part de 25,77 % en 2025, tandis que le commerce de détail, le commerce électronique et les plateformes numériques devraient croître à un CAGR de 19,23 % jusqu'en 2031.

- Par architecture de données, l'architecture hybride en mémoire avec stockage persistant a représenté une part de 66,58 % en 2025, tandis que l'architecture pure en mémoire devrait se développer à un CAGR de 19,44 % jusqu'en 2031.

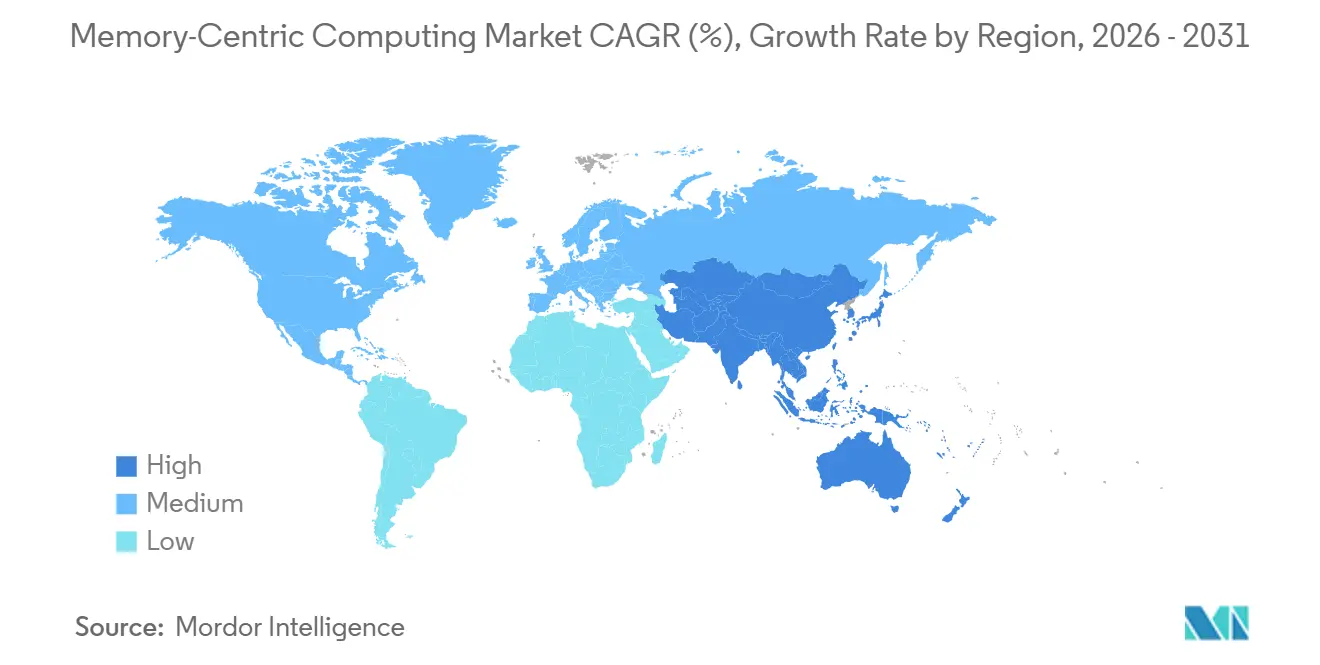

- Par géographie, l'Amérique du Nord a détenu 42,34 % de la part du marché du calcul centré sur la mémoire en 2025, tandis que l'Asie-Pacifique a enregistré le CAGR projeté le plus élevé à 19,46 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial du calcul centré sur la mémoire

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prolifération des charges de travail natives de l'IA et de la recherche vectorielle | +5.5% | Mondial | Court terme (≤ 2 ans) |

| Besoin croissant de moteurs de décision à faible latence dans les services bancaires numériques et le contrôle de la fraude | +3.8% | Amérique du Nord, Europe, Asie-Pacifique | Court terme (≤ 2 ans) |

| Croissance de l'ingestion de données à haute densité à partir d'applications cloud natives et de streaming | +3.2% | Mondial | Moyen terme (2-4 ans) |

| Transition vers la mémoire persistante et la mémoire de classe stockage pour l'efficacité des performances | +2.1% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Expansion de l'analytique en périphérie dans la 5G, l'IoT industriel et la télémétrie en temps réel | +1.5% | Asie-Pacifique, Europe, Amérique du Nord | Moyen terme (2-4 ans) |

| Demande de remplacement croissante des piles analytiques héritées à forte dépendance aux disques | +0.9% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prolifération des charges de travail natives de l'IA et de la recherche vectorielle

Les applications natives de l'IA ont rapproché le marché du calcul centré sur la mémoire du cœur de la planification de l'infrastructure d'entreprise, car l'inférence, la récupération et la coordination des agents dépendent tous d'un accès à l'état à faible latence. Google Research a décrit le calcul centré sur la mémoire comme une refonte structurelle de l'architecture des bases de données, avec des pools de mémoire désagrégés offrant une voie pour faire évoluer les systèmes de données sensibles aux performances de manière plus efficace. Ce changement est important car les systèmes agentiques non seulement lisent les données rapidement, mais ont également besoin d'un état multi-session durable que les simples couches de cache ne peuvent pas fournir de manière fiable. Aerospike a renforcé cette direction en mars 2026 en lançant l'intégration LangGraph pour NoSQL Database 8 afin de fournir un support mémoire durable et à faible latence pour les flux de travail d'IA agentique sans état.[1]Aerospike, "Aerospike NoSQL Database 8 fournit un magasin de mémoire durable et à faible latence pour les flux de travail d'IA agentique LangGraph," Aerospike, aerospike.com. À mesure que davantage d'entreprises passent de l'expérimentation de l'IA au déploiement en production, le marché du calcul centré sur la mémoire bénéficie de charges de travail nécessitant persistance, concurrence et récupération rapide dans la même pile. C'est pourquoi la sélection de plateformes est de plus en plus liée à la capacité des fournisseurs à prendre en charge l'état des agents, les pipelines de récupération et la réactivité de niveau transactionnel plutôt qu'à la seule vitesse de mise en cache brute.

Besoin croissant de moteurs de décision à faible latence dans les services bancaires numériques et le contrôle de la fraude

Le marché du calcul centré sur la mémoire progresse également parce que la prise de décision financière en temps réel ne laisse plus de place aux fenêtres de traitement différé. Une étude de 2025 publiée dans l'International Journal of Fundamental Mathematics Research a révélé que les pipelines de détection de fraude bancaire en temps réel nécessitent une latence de prédiction inférieure à 50 millisecondes par transaction, et a noté que les magasins de caractéristiques en mémoire peuvent servir des valeurs précalculées en quelques millisecondes à un chiffre en supprimant les entrées/sorties disque.[2]Auteur non divulgué, "Détection rapide et efficace de la fraude bancaire en temps réel à l'aide d'algorithmes basés sur les flux," International Journal of Fundamental Mathematics Research, doi.org. Volt Active Data a publié un benchmark d'architecture montrant qu'une banque de premier rang a exécuté plus de 2 000 règles de production dans un budget d'autorisation de 50 ms tout en gérant un débit supérieur à 10 000 transactions par seconde. Ce modèle opérationnel modifie la logique d'achat, car la conformité, l'expérience client et la prévention de la fraude dépendent désormais de la même fondation à faible latence. Cela explique également pourquoi les institutions réglementées continuent de traiter les plateformes en mémoire comme une infrastructure opérationnelle centrale plutôt que comme un logiciel de performance optionnel. Sur le marché du calcul centré sur la mémoire, les charges de travail financières restent importantes car elles récompensent simultanément la latence stable, les changements de règles rapides et la haute concurrence transactionnelle.

Croissance de l'ingestion de données à haute densité à partir d'applications cloud natives et de streaming

Les environnements de streaming à haut volume élargissent le marché du calcul centré sur la mémoire car ils génèrent un état continu qui doit être traité avant de perdre sa valeur opérationnelle. Apache Kafka 4.0 et Apache Flink 2.0 ont tous deux été publiés en mars 2025 par l'Apache Software Foundation, et ces versions ont réduit la complexité opérationnelle tout en ajoutant des capacités de streaming et d'IA plus robustes.[3]The Apache Software Foundation, "Annonce de la version Apache Kafka 4.0," Apache Software Foundation, kafka.apache.org. Flink 2.0 a également ajouté la prise en charge de l'inférence LLM et de la recherche vectorielle dans le SQL de streaming, ce qui a rapproché le traitement d'événements avec état de la couche en mémoire. Cela est important car les entreprises qui adoptent d'abord le streaming pour l'observabilité, les paiements ou les événements clients finissent souvent par avoir besoin d'un état en mémoire distribué pour maintenir une latence cohérente sous charge. Il en résulte que les plateformes de traitement de flux fonctionnent de plus en plus comme un chemin d'adoption vers le marché plus large du calcul centré sur la mémoire. Cela élargit l'opportunité adressable au-delà des acheteurs traditionnels de bases de données et intègre les équipes de plateforme, les propriétaires d'applications et les architectes cloud dans le même cycle d'approvisionnement.

Transition vers la mémoire persistante et la mémoire de classe stockage pour l'efficacité des performances

La mémoire persistante et les approches de classe stockage améliorent l'économie du marché du calcul centré sur la mémoire en réduisant l'écart de coût entre les conceptions hybrides et entièrement résidentes en mémoire. Un article VLDB sur SAP HANA a montré que la mémoire attachée via CXL peut étendre les ensembles de données adressables tout en préservant les caractéristiques de performance en mémoire, ce qui prend en charge des empreintes mémoire plus importantes sans s'appuyer sur la même structure de coûts que la DRAM locale conventionnelle. Un article de 2026 dans IEEE Transactions on Computers a ajouté des preuves de caractérisation à l'échelle de production pour les systèmes de mémoire CXL déployables, donnant aux entreprises une plus grande confiance en ingénierie lors de l'évaluation des options de déploiement. Microsoft Azure a également annoncé la prise en charge de l'expansion mémoire basée sur CXL alimentée par les processeurs Intel Xeon 6 lors d'Ignite 2025, ce qui a rapproché la technologie des modèles de consommation cloud public. À mesure que ces capacités mûrissent, le marché du calcul centré sur la mémoire devrait voir davantage de charges de travail passer d'une accélération sélective des données chaudes vers une résidence mémoire plus large. Cette transition soutient les fournisseurs capables de combiner efficacité logicielle, interopérabilité et contrôle des coûts du cycle de vie dans la même offre.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé du matériel et de l'infrastructure pour le déploiement de structures mémoire à grande échelle | -2.8% | Mondial | Moyen terme (2-4 ans) |

| Gravité des données, surcharge de réplication et contraintes de latence inter-clusters | -1.9% | Mondial | Court terme (≤ 2 ans) |

| Risques de dépendance fournisseur dans les plateformes et appliances en mémoire propriétaires | -1.4% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Pénurie d'architectes de systèmes mémoire spécialisés et d'ingénieurs d'exécution | -0.8% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé du matériel et de l'infrastructure pour le déploiement de structures mémoire à grande échelle

Le coût élevé du matériel limite encore la rapidité avec laquelle le marché du calcul centré sur la mémoire peut pénétrer le segment des moyennes entreprises. Les déploiements entièrement axés sur la mémoire nécessitent une planification de capacité plus coûteuse que les architectures basées sur la mémoire flash ou les disques, ce qui augmente les frictions d'approbation pour les acheteurs disposant de budgets d'infrastructure fixes. Le défi s'amplifie lorsque les organisations ont besoin de mises à niveau de serveurs compatibles CXL et des travaux d'intégration associés avant de pouvoir faire évoluer leur utilisation en production. La prise en charge par Microsoft Azure de l'expansion mémoire basée sur CXL montre que la technologie devient commercialement viable, mais souligne également la réalité que l'adoption dépend d'un matériel de nouvelle génération compatible. En pratique, cela maintient certaines entreprises dans des conceptions hybrides plus longtemps qu'elles ne le souhaiteraient, surtout lorsque les comités d'approvisionnement évaluent les avantages de performance par rapport à la planification du capital sur plusieurs années. Le marché du calcul centré sur la mémoire continue donc de croître, mais la discipline des coûts continue de façonner le rythme auquel les acheteurs passent des déploiements pilotes au remplacement large de l'infrastructure.

Gravité des données, surcharge de réplication et contraintes de latence inter-clusters

La gravité des données reste un véritable frein au marché du calcul centré sur la mémoire, car de nombreuses entreprises ne peuvent pas facilement déplacer de grands patrimoines de données entre régions ou clouds. La réplication de l'état résident en mémoire entre clusters introduit une surcharge supplémentaire, et cette surcharge peut éroder l'avantage de vitesse qui justifie la conception en mémoire en premier lieu. Une étude de caractérisation de 2025 a révélé que la mémoire étendue CXL inter-serveurs offrait une bande passante nettement inférieure et une latence sensiblement plus élevée que la mémoire DDR5 locale dans des configurations exigeantes. Cet écart est particulièrement important pour les organisations multinationales qui ont besoin d'une forte cohérence, d'une reprise après sinistre ou de contrôles de souveraineté des données sur plusieurs sites. Les fournisseurs travaillent sur de meilleures stratégies de placement et de hiérarchisation de la mémoire, mais le compromis technique entre localité et résilience continue de façonner les décisions de déploiement. Cela signifie que le marché du calcul centré sur la mémoire continuera de favoriser les architectures qui maintiennent l'état le plus actif proche de l'exécution tout en utilisant la réplication de manière plus sélective pour la protection et la continuité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les bases de données en mémoire ancrent la consolidation des plateformes

Les bases de données en mémoire et grilles de données ont détenu 42,28 % du segment des composants en 2025, ce qui en a fait le plus grand bloc de construction au sein du marché du calcul centré sur la mémoire. Leur avance reflète le fait que les cas d'usage à forte intensité transactionnelle dans les secteurs BFSI, informatique et télécommunications nécessitent encore des lectures et écritures stables à faible latence que les systèmes de stockage généraux ne fournissent pas de manière cohérente. Ces plateformes bénéficient également d'être profondément intégrées dans les flux de travail opérationnels où la fiabilité compte autant que le temps de réponse. Les plateformes de mise en cache en mémoire et d'accélération des applications devraient enregistrer la croissance la plus rapide à 18,99 % jusqu'en 2031, car les équipes d'application placent des couches de cache distribué entre les microservices et les bases de données dorsales pour absorber les pics plus efficacement. Les plateformes de traitement de flux et d'événements continuent de gagner des parts car davantage d'entreprises traitent désormais les pipelines d'événements comme une couche opérationnelle en direct plutôt que comme un canal de reporting. Apache Flink 2.0 a soutenu cette évolution en ajoutant des capacités de recherche vectorielle et d'inférence LLM directement dans le SQL de streaming, ce qui a rapproché le traitement avancé des événements de l'exécution en mémoire.

La structure du segment des composants devient plus compétitive car les frontières fonctionnelles ne sont plus aussi claires qu'elles l'étaient autrefois. Les fournisseurs de mise en cache évoluent vers une gestion d'état plus large, tandis que les processeurs de flux gèrent de plus en plus des charges de travail qui étaient autrefois réservées aux bases de données en mémoire dédiées. Ce chevauchement élargit la portée stratégique du marché du calcul centré sur la mémoire car les acheteurs peuvent désormais entrer par l'accélération des applications, les grilles de données ou les flux en temps réel plutôt que par le seul remplacement d'une base de données centrale. Les entreprises qui gèrent plusieurs outils ponctuels cherchent également à consolider, car des plateformes séparées pour la mise en cache, le streaming et les opérations de grille peuvent créer des coûts opérationnels supplémentaires et une complexité de gouvernance. Dans ce contexte, les offres unifiées ont une position de vente plus forte car elles réduisent la surcharge d'intégration tout en maintenant les performances de latence dans des limites acceptables. Le secteur du calcul centré sur la mémoire connaît donc une convergence des plateformes au niveau des composants, même si les spécialistes de premier ordre conservent des positions solides dans les cas d'usage exigeants.

Par mode de déploiement : les modèles de livraison cloud remodèlent l'économie de la consommation

Le cloud géré et le SaaS ont détenu une part de 45,66 % en 2025 et ont également enregistré le CAGR projeté le plus élevé à 19,16 %, ce qui en a fait le modèle de livraison le plus solide sur le marché du calcul centré sur la mémoire. Cette double position montre comment les acheteurs préfèrent de plus en plus l'élasticité opérationnelle aux investissements fixes dans les structures mémoire, surtout lorsqu'ils souhaitent une mise en œuvre plus rapide et une charge d'administration de plateforme réduite. Le cloud public reste la prochaine voie majeure car les hyperscalers continuent d'élargir leurs portefeuilles de services en mémoire gérés auprès des comptes d'entreprise. Le déploiement sur site et le cloud privé restent importants, notamment pour les charges de travail réglementées où la sensibilité des données, la souveraineté ou le contrôle de l'infrastructure ont plus de poids que la migration rapide. Le DSAG Investitionsreport 2026 a révélé que 70 % des entreprises germanophones interrogées avaient la migration SAP S/4HANA en cours ou achevée, et ce schéma soutient une demande durable pour les environnements privés et gérés construits autour de SAP HANA. Oracle et Microsoft ont également étendu Oracle Database@Azure en mars 2025 avec le service de base de données Exadata sur l'infrastructure Exascale, réduisant les coûts d'infrastructure minimaux jusqu'à 95 % par rapport aux plateformes Exadata dédiées.

L'histoire du déploiement n'est plus un simple passage du sur site vers le cloud, car les modèles hybrides définissent désormais une grande part des déploiements d'entreprise. En juin 2026, Nokia, SAP et Microsoft ont signé un accord pluriannuel pour faire fonctionner le paysage SAP S/4HANA de Nokia sur Microsoft Azure dans le cadre de RISE with SAP, ce qui montre comment les grandes entreprises utilisent des environnements en mémoire gérés par le cloud pour des programmes de transformation majeurs. Ce type de migration suggère que le marché du calcul centré sur la mémoire continuera de croître grâce à des modèles de coexistence, et pas seulement par le déplacement direct de l'infrastructure privée. De nombreuses entreprises souhaitent encore un contrôle sur site pour les données sensibles tout en reliant ces environnements à des plateformes gérées pour l'analytique, la résilience et la mise à l'échelle. Cela maintient la concurrence en matière de déploiement large, car les fournisseurs doivent servir simultanément la migration complète vers le cloud, les environnements privés hébergés et les chemins d'extension hybrides. Le secteur du calcul centré sur la mémoire est donc façonné autant par des modèles de consommation flexibles que par la différenciation technologique brute.

Par application : l'intelligence en temps réel stimule l'adoption généralisée

Les applications numériques, la mise en cache et la personnalisation ont détenu la plus grande part d'application à 29,78 % en 2025, tandis que les applications d'IA/ML et l'automatisation des décisions devraient croître à 19,11 % jusqu'en 2031 sur le marché du calcul centré sur la mémoire. La base de revenus actuelle reste ancrée dans les expériences numériques car les opérateurs de commerce électronique et de plateformes dépendent encore d'un état à faible latence pour soutenir la personnalisation, les sessions et les flux de recommandations à des volumes d'interaction élevés. Dans le même temps, la croissance la plus rapide se déplace vers l'automatisation pilotée par l'IA où l'état résident en mémoire soutient la continuité de l'inférence, la logique multi-étapes et l'exécution tolérante aux pannes. L'intégration LangGraph d'Aerospike pour NoSQL Database 8 en mars 2026 a directement répondu à ce besoin en fournissant un support mémoire durable et à faible latence pour les flux de travail d'IA agentique sans état. La détection de fraude, la gestion des risques et le trading financier restent un ensemble d'applications structurellement défendable car les environnements de paiement instantané et de marchés de capitaux récompensent la latence déterministe plutôt que la largeur des fonctionnalités. C'est l'une des raisons pour lesquelles le marché du calcul centré sur la mémoire continue de se répandre à la fois sur les plateformes grand public numériques et les systèmes opérationnels hautement réglementés.

L'IoT, l'analytique en périphérie et le traitement de la télémétrie prennent de l'importance car les environnements industriels ont de plus en plus besoin d'une inférence locale et d'une gestion des événements que les allers-retours vers le cloud ne peuvent pas prendre en charge. Une étude IEEE Letters on Networking publiée en 2025 a montré que le contrôle de télémétrie en boucle fermée amélioré par l'IA dans les environnements industriels 5G privés a réduit la latence de bout en bout jusqu'à 41 % et la gigue jusqu'à 75 %. L'analytique en temps réel et l'intelligence d'affaires restent également pertinentes, notamment à mesure que les entreprises des marchés de capitaux modernisent leurs entrepôts analytiques hérités vers des moteurs plus rapides. KX a publié KDB-X en disponibilité générale en avril 2026, combinant le traitement de séries temporelles en mémoire, la recherche vectorielle et l'accélération GPU dans un seul environnement d'exécution pour les charges de travail d'IA en temps réel et orientées trading. Ces évolutions d'application élargissent la portée du marché du calcul centré sur la mémoire car la croissance n'est plus liée à un seul cas d'usage dominant. Au lieu de cela, l'adoption se répand en parallèle dans l'expérience client, la télémétrie industrielle, la coordination de l'IA, la prévention de la fraude et le support décisionnel à haute vitesse.

Par utilisateur final : les services financiers mènent tandis que le commerce de détail accélère

L'informatique et les télécommunications ont détenu 25,77 % de la base d'utilisateurs finaux en 2025, tandis que le commerce de détail, le commerce électronique et les plateformes numériques devraient croître à 19,23 % jusqu'en 2031 sur le marché du calcul centré sur la mémoire. La part des télécommunications est importante car les opérateurs ont besoin d'une infrastructure en temps réel pour l'orchestration des réseaux, l'analytique des abonnés et les flux de travail de facturation qui fonctionnent en continu à grande échelle. Le commerce de détail croît plus rapidement car les moteurs de personnalisation et les systèmes de recommandation notent désormais d'énormes volumes d'interactions utilisateurs en temps réel, ce qui pousse davantage de données de session et de contexte dans des environnements résidents en mémoire. Le BFSI reste l'un des secteurs les plus exigeants car le contrôle de la fraude et la prise de décision algorithmique imposent des seuils de latence stricts qui laissent peu de tolérance pour le traitement basé sur les disques. Les preuves bancaires sont claires dans le domaine de la fraude, où la notation en moins de 50 ms est devenue le référentiel opérationnel pour les autorisations en direct. Ce mélange de secteurs maintient le marché du calcul centré sur la mémoire équilibré entre les acheteurs axés sur l'infrastructure et les acheteurs axés sur les applications.

Les soins de santé et les sciences de la vie restent un secteur vertical plus petit, mais leurs cas d'usage deviennent de plus en plus difficiles à reporter car la fraîcheur des données en temps réel compte davantage dans les flux de travail cliniques et génomiques à forte intensité analytique. La fabrication et l'automobile développent également une demande plus forte, notamment là où le contrôle qualité prédictif, la télémétrie des véhicules connectés et les jumeaux numériques d'usine nécessitent une gestion rapide des événements proche des opérations. L'étude IEEE sur la 5G privée soutient cette direction en montrant des gains significatifs de latence et de gigue dans les environnements de contrôle en périphérie industrielle, ce qui renforce l'argument en faveur du déploiement en mémoire dans les environnements de production. L'adoption par les gouvernements et le secteur public progresse également dans des domaines tels que la détection de fraude, le traitement des droits et la vérification d'identité, où la rapidité de réponse et le contrôle des données doivent coexister. Ces besoins transversaux montrent que le marché du calcul centré sur la mémoire n'est pas défini par un seul profil client, mais par un besoin commun d'accès continu à l'état à faible latence dans des environnements opérationnels très différents. Le secteur du calcul centré sur la mémoire a donc la possibilité de s'approfondir dans les secteurs établis tout en ouvrant de nouvelles pistes d'adoption dans les services publics et les systèmes industriels.

Par architecture de données : les architectures hybrides s'établissent comme la norme d'entreprise

L'architecture hybride en mémoire avec stockage persistant a commandé une part de 66,58 % en 2025, ce qui en a fait le choix de conception par défaut dans la taille du marché du calcul centré sur la mémoire pour les déploiements d'entreprise actuels. L'architecture pure en mémoire devrait se développer à un CAGR de 19,44 % jusqu'en 2031, ce qui montre que la taille du marché du calcul centré sur la mémoire pour cette architecture augmente plus rapidement à mesure que les charges de travail d'IA et de prise de décision en temps réel exigent moins de recherches dans le stockage. Les systèmes hybrides mènent encore car ils offrent un équilibre plus gérable entre la résidence DRAM, la durabilité et le contrôle des coûts pour les charges de travail d'entreprise courantes. Ce modèle permet aux acheteurs de conserver les données chaudes en mémoire tout en s'appuyant sur le stockage persistant pour la résilience et la capacité, ce qui réduit le risque financier lors d'un déploiement plus large. La position existante de 66,58 % reflète également le fait que de nombreuses entreprises sont encore en train de mettre à niveau leurs architectures héritées plutôt que de concevoir des environnements entièrement nouveaux. Pour l'instant, l'hybride reste le moyen le plus pratique de capturer une grande partie des avantages de performance sans assumer le profil de coût complet de la résidence DRAM pure.

Cet équilibre pourrait changer progressivement à mesure que le support matériel et logiciel s'améliore. L'article VLDB sur SAP HANA a montré que la mémoire attachée via CXL peut étendre l'adressabilité de la mémoire tout en maintenant les performances alignées sur les exigences des bases de données en mémoire, ce qui affaiblit l'un des arguments économiques historiques en faveur de la conception hybride en premier. L'étude IEEE Transactions on Computers de 2026 a également renforcé l'argument technique en faveur des systèmes de mémoire CXL déployables à grande échelle. Au fil du temps, cela devrait faciliter le passage de certaines charges de travail de la persistance hybride vers une résidence mémoire plus large, notamment dans les environnements de service d'IA et pilotés par les événements. Même ainsi, la part du marché du calcul centré sur la mémoire de l'architecture hybride en 2025 montre que la plupart des acheteurs préfèrent encore une transition progressive plutôt qu'une refonte complète en une seule étape. Cela fait de l'architecture hybride moins un compromis temporaire et davantage la base opérationnelle actuelle à partir de laquelle la future expansion en mémoire progressera.

Analyse géographique

L'Amérique du Nord a détenu 42,34 % de la part du marché du calcul centré sur la mémoire en 2025, ce qui l'a maintenue comme le plus grand contributeur régional en termes de revenus. La région bénéficie d'une forte concentration d'acheteurs de technologie dans les services financiers, d'une infrastructure cloud hyperscale et de fournisseurs de logiciels d'entreprise qui intègrent déjà des capacités en mémoire dans des portefeuilles de plateformes plus larges. Les États-Unis restent le centre de l'adoption car la détection de fraude, le trading algorithmique et la personnalisation en temps réel y sont déjà bien financés et commercialement développés. Le Canada apporte un soutien supplémentaire grâce à la demande en services financiers et en analytique gouvernementale, tandis que le Mexique gagne en pertinence grâce aux déploiements d'intelligence de fabrication liés à la délocalisation de proximité. Cette base installée donne au marché du calcul centré sur la mémoire une solide fondation régionale où les fournisseurs spécialisés et les grands fournisseurs intégrés peuvent commercialiser rapidement de nouvelles capacités.

L'Europe reste importante car la modernisation des applications d'entreprise et la discipline réglementaire façonnent simultanément la demande. L'Allemagne est le plus grand marché de la région, et le DSAG a rapporté en 2026 que 70 % des entreprises germanophones interrogées avaient la migration SAP S/4HANA en cours ou achevée, ce qui soutient directement la demande d'infrastructure en mémoire car chaque déploiement S/4HANA repose sur SAP HANA. Le Royaume-Uni et la France restent également de grands marchés en raison d'investissements soutenus dans les services financiers et les programmes numériques du secteur public. En juin 2026, Nokia, SAP et Microsoft ont formalisé un accord pluriannuel pour faire fonctionner le paysage SAP S/4HANA de Nokia sur Microsoft Azure, ce qui a mis en évidence l'ampleur de l'activité de migration en mémoire d'entreprise en cours en Europe. L'Italie et le reste de l'Europe croissent plus progressivement, avec une demande centrée sur les services bancaires et la fabrication automobile plutôt que sur une migration cloud généralisée.

L'Asie-Pacifique devrait enregistrer le CAGR le plus rapide à 19,46 % jusqu'en 2031, ce qui lui confère le profil d'expansion le plus fort dans la taille du marché du calcul centré sur la mémoire sur la période de prévision. La demande dans la région est portée par la croissance des services bancaires numériques en Inde et en Asie du Sud-Est, les déploiements industriels 5G privés au Japon et en Corée du Sud, et la poursuite de la mise à l'échelle dans le commerce électronique chinois et les paiements numériques. La Corée du Sud bénéficie d'un double avantage car la demande en périphérie industrielle augmente tandis que le pays reste également proche de l'innovation en matière de semi-conducteurs et de matériel mémoire. Le Japon continue de soutenir l'adoption grâce à l'IoT industriel, la fabrication de précision et la modernisation de l'analytique d'entreprise. L'Amérique du Sud reste plus petite mais s'améliore à mesure que les investissements hyperscale réduisent les barrières de latence au Brésil et dans les marchés voisins, tandis que le Moyen-Orient et l'Afrique gagnent en traction grâce aux programmes de villes intelligentes et aux initiatives de modernisation du secteur financier alignées sur les agendas de diversification nationale.

Paysage concurrentiel

Le marché du calcul centré sur la mémoire est modérément consolidé, Microsoft, Oracle et SAP occupant des positions d'ancrage grâce à des stratégies intégrées de bases de données, de cloud et d'applications d'entreprise. Leur avantage provient de leur échelle, de leurs relations clients établies et de leur capacité à intégrer des capacités en mémoire dans des programmes de transformation plus larges plutôt que de les vendre comme des produits autonomes. Néanmoins, le marché n'est pas fermé car les fournisseurs spécialisés continuent de concurrencer efficacement dans les charges de travail où la faible latence, le support d'IA avec état ou la simplicité opérationnelle comptent plus que la largeur d'une suite complète. Redis Ltd., Aerospike, Hazelcast, KX Systems, Exasol et des acteurs similaires restent visibles car ils peuvent cibler des cas d'usage plus étroits avec des propositions de performance ou de coût plus claires. Cette structure maintient le marché du calcul centré sur la mémoire suffisamment compétitif pour soutenir l'innovation, tout en permettant aux plus grands fournisseurs d'ancrer des valeurs de contrats importantes et des déploiements aux normes d'entreprise.

Les mouvements stratégiques entre 2025 et 2026 montrent comment les fournisseurs élargissent leurs positions. IBM a finalisé l'acquisition de DataStax au deuxième trimestre 2025 pour approfondir les capacités de watsonx dans les charges de travail de bases de données vectorielles et NoSQL, ce qui a renforcé sa position autour de l'infrastructure de données d'IA. MariaDB a finalisé l'acquisition de GridGain Systems en mars 2026 pour combiner sa base de données relationnelle avec le calcul en mémoire basé sur Apache Ignite pour des applications d'entreprise agentiques en dessous de la milliseconde. KX a également publié KDB-X en avril 2026 avec accélération GPU et recherche vectorielle intégrées dans un environnement d'exécution unifié, montrant que les spécialistes utilisent la profondeur des produits pour défendre des niches haute performance. Aerospike a ajouté une expérience développeur native à l'IA en avril 2026 avec la prise en charge du serveur Model Context Protocol et des SDK mis à jour, ce qui indique un changement concurrentiel vers les outils de développement et la création plus rapide d'applications d'IA. Ces mouvements montrent que la concurrence sur le marché du calcul centré sur la mémoire est désormais façonnée par les acquisitions, l'innovation des environnements d'exécution et le support des flux de travail plutôt que par les seules affirmations de vitesse des bases de données.

La gouvernance open source est également devenue un enjeu stratégique sur le marché du calcul centré sur la mémoire. Redis Ltd. est passé de la licence BSD 3-Clause à une structure à double licence à partir de Redis 7.4 en 2024, ce qui a poussé AWS, Google et Oracle à soutenir le fork Valkey de la Linux Foundation. Ce changement de licence a rendu les équipes d'approvisionnement plus conscientes de la dépendance à la plateforme et de l'incertitude des coûts à long terme, notamment dans les grands parcs de mise en cache gérés. Dans le même temps, l'expansion cloud d'Oracle et de Microsoft, et les grandes migrations liées à SAP dans Azure, montrent que les fournisseurs d'entreprise intégrés étendent encore leur portée vers les comptes à haute valeur. Il en résulte un marché où les leaders détiennent un levier stratégique significatif, mais où les spécialistes et les alternatives open source continuent de façonner les prix, les choix d'architecture et la prudence des acheteurs.

Leaders du secteur du calcul centré sur la mémoire

Microsoft Corporation

Oracle Corporation

SAP SE

IBM Corporation

Amazon Web Services, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2026 : Oracle AI Database@AWS a étendu sa disponibilité à l'Espagne, avec l'Autorité de transport métropolitain de Barcelone et Helvetia Caser parmi les premiers clients d'entreprise à migrer des charges de travail critiques, étendant l'empreinte de la base de données en mémoire gérée d'Oracle vers un grand marché d'Europe du Sud.

- Juin 2026 : Nokia, SAP et Microsoft ont signé un accord pluriannuel en vertu duquel Nokia exploitera son paysage SAP S/4HANA, construit sur la base de données en mémoire SAP HANA, sur Microsoft Azure dans le cadre du programme RISE with SAP ; l'accord est conçu pour apporter des améliorations en termes de performances, de sécurité, de latence et de résilience opérationnelle.

- Avril 2026 : KX Systems a publié KDB-X en disponibilité générale le 2 avril 2026, un moteur de calcul unifié intégrant le traitement de séries temporelles en mémoire, la recherche vectorielle et l'accélération GPU, avec des opérations alimentées par GPU offrant des améliorations de performances de 10x à 25x sur les jointures, les agrégations et les charges de travail de simulation de risque à une mise à l'échelle multi-GPU quasi linéaire.

- Mars 2026 : MariaDB a finalisé l'acquisition de GridGain Systems le 24 mars 2026, combinant la base de données relationnelle prête pour l'IA de MariaDB avec la plateforme de calcul en mémoire open source basée sur Apache Ignite de GridGain pour créer une fondation de données d'IA agentique ciblant des temps de réponse inférieurs à la milliseconde.

Portée du rapport mondial sur le marché du calcul centré sur la mémoire

Le marché du calcul centré sur la mémoire désigne le marché des architectures informatiques qui placent la mémoire au centre de la conception des systèmes afin de réduire les déplacements de données et d'améliorer les performances. Il comprend des technologies telles que le calcul en mémoire, le calcul proche de la mémoire, la désagrégation de la mémoire et d'autres approches matérielles centrées sur les données.

Le rapport sur le marché du calcul centré sur la mémoire est segmenté par composant (bases de données en mémoire et grilles de données, plateformes de mise en cache en mémoire et d'accélération des applications, et plateformes de traitement de flux et d'événements), déploiement (sur site et cloud privé, cloud public, et cloud géré et SaaS), application (analytique en temps réel et intelligence d'affaires, applications numériques, mise en cache et personnalisation, détection de fraude, gestion des risques et trading financier, IoT, analytique en périphérie et traitement de la télémétrie, et applications d'IA/ML et automatisation des décisions), utilisateur final (BFSI, informatique et télécommunications, commerce de détail, commerce électronique et plateformes numériques, soins de santé et sciences de la vie, fabrication et automobile, gouvernement et secteur public), architecture de données (architecture pure en mémoire, et architecture hybride en mémoire avec stockage persistant) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Bases de données en mémoire et grilles de données |

| Plateformes de mise en cache en mémoire et d'accélération des applications |

| Plateformes de traitement de flux et d'événements |

| Sur site et cloud privé |

| Cloud public |

| Cloud géré et SaaS |

| Analytique en temps réel et intelligence d'affaires |

| Applications numériques, mise en cache et personnalisation |

| Détection de fraude, gestion des risques et trading financier |

| IoT, analytique en périphérie et traitement de la télémétrie |

| Applications d'IA/ML et automatisation des décisions |

| BFSI |

| Informatique et télécommunications |

| Commerce de détail, commerce électronique et plateformes numériques |

| Soins de santé et sciences de la vie |

| Fabrication et automobile |

| Gouvernement et secteur public |

| Autres utilisateurs finaux |

| Architecture pure en mémoire |

| Architecture hybride en mémoire avec stockage persistant |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | |

| Moyen-Orient et Afrique |

| Par composant | Bases de données en mémoire et grilles de données | |

| Plateformes de mise en cache en mémoire et d'accélération des applications | ||

| Plateformes de traitement de flux et d'événements | ||

| Par mode de déploiement | Sur site et cloud privé | |

| Cloud public | ||

| Cloud géré et SaaS | ||

| Par application | Analytique en temps réel et intelligence d'affaires | |

| Applications numériques, mise en cache et personnalisation | ||

| Détection de fraude, gestion des risques et trading financier | ||

| IoT, analytique en périphérie et traitement de la télémétrie | ||

| Applications d'IA/ML et automatisation des décisions | ||

| Par utilisateur final | BFSI | |

| Informatique et télécommunications | ||

| Commerce de détail, commerce électronique et plateformes numériques | ||

| Soins de santé et sciences de la vie | ||

| Fabrication et automobile | ||

| Gouvernement et secteur public | ||

| Autres utilisateurs finaux | ||

| Par architecture de données | Architecture pure en mémoire | |

| Architecture hybride en mémoire avec stockage persistant | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | ||

| Moyen-Orient et Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle et prévisionnelle du marché du calcul centré sur la mémoire ?

La taille du marché du calcul centré sur la mémoire s'élève à 13,72 milliards USD en 2026 et devrait atteindre 32,16 milliards USD d'ici 2031 à un CAGR de 18,57 %.

Quel modèle de déploiement génère le plus de revenus dans le calcul centré sur la mémoire ?

Le cloud géré et le SaaS ont mené avec une part de 45,66 % en 2025 et constituent également le mode de déploiement à la croissance la plus rapide avec un CAGR de 19,16 % jusqu'en 2031.

Quelle région connaît la croissance la plus rapide pour le calcul centré sur la mémoire ?

L'Asie-Pacifique devrait se développer à un CAGR de 19,46 % jusqu'en 2031, devant les autres régions, tandis que l'Amérique du Nord est restée le plus grand marché en 2025 avec une part de 42,34 %.

Quelles applications créent la demande la plus forte pour les plateformes centrées sur la mémoire ?

Les applications numériques, la mise en cache et la personnalisation ont détenu la plus grande part d'application à 29,78 % en 2025, tandis que les applications d'IA/ML et l'automatisation des décisions connaissent la croissance la plus rapide à un CAGR de 19,11 %.

Pourquoi les banques et les prestataires de paiement investissent-ils dans des plateformes centrées sur la mémoire ?

La détection de fraude en temps réel nécessite désormais une prise de décision en moins de 50 ms, ce qui rend les architectures en mémoire importantes pour la notation des transactions, l'exécution des règles et la vitesse d'autorisation pilotée par la conformité.

Quelle architecture de données est la plus courante dans les déploiements d'entreprise aujourd'hui ?

L'architecture hybride en mémoire avec stockage persistant a mené avec une part de 66,58 % en 2025 car elle offre aux entreprises un équilibre pratique entre performance, durabilité et contrôle des coûts.

Dernière mise à jour de la page le: