医療アニメーション市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

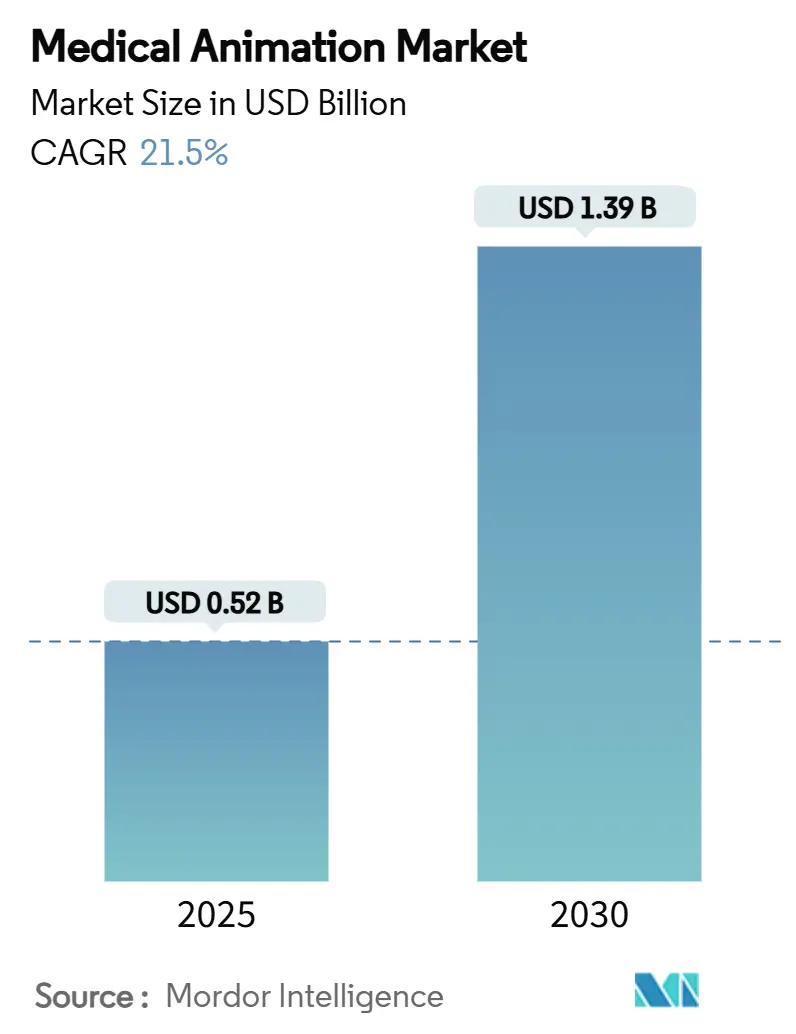

| 市場規模 (2025) | 0.52 十億米ドル |

| 市場規模 (2030) | 1.39 十億米ドル |

| 成長率 (2025 - 2030) | 21.50% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる医療アニメーション市場分析

医療アニメーション市場規模は2025年に5億2,000万米ドルとなり、予測期間中に21.5%という活発なCAGRを反映して2030年までに13億9,000万米ドルに達する見込みです。AI支援による3Dおよび4Dビジュアライゼーションへの需要急増、外科トレーニングにおける仮想現実および拡張現実の利用拡大、合成ビジュアルに対する規制上の受容拡大が、製薬・バイオテクノロジー・医療システム全体の成長を促進しています。確立されたスタジオは生成アルゴリズムとリアルタイムレンダリングを融合させて制作サイクルを短縮し、医療機器・医薬品開発者はエビデンスに富んだアニメーションを活用して審査書類のレビューを迅速化し、市場差別化を強化しています。北米が現在の収益をリードしていますが、アジア太平洋はデジタルヘルス投資、医学教育プログラムの拡大、コスト競争力のある制作拠点を背景に急速に拡大しています。あらゆる地域において、医療提供者はアニメーションコンテンツが患者とのより透明なコミュニケーション、より効率的な臨床医トレーニング、および治療アドヒアランスの測定可能な向上を支援することを認識しています。

主要レポートのポイント

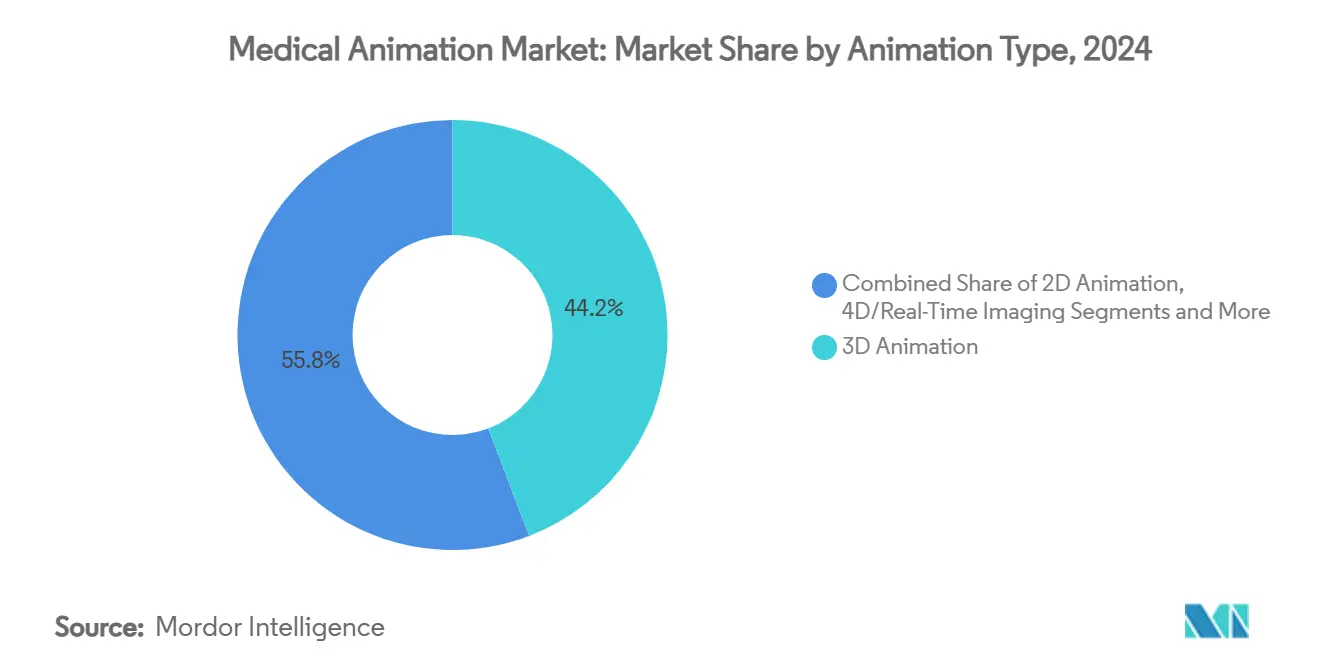

- アニメーションタイプ別では、3Dが2024年の医療アニメーション市場シェアの44.2%を占め、4D/リアルタイムイメージングは2030年にかけて19.0%のCAGRで拡大すると予測されています。

- 用途別では、薬剤作用機序が2024年に37.1%の収益シェアでトップとなり、患者教育は2030年にかけて18.0%のCAGRで進展しています。

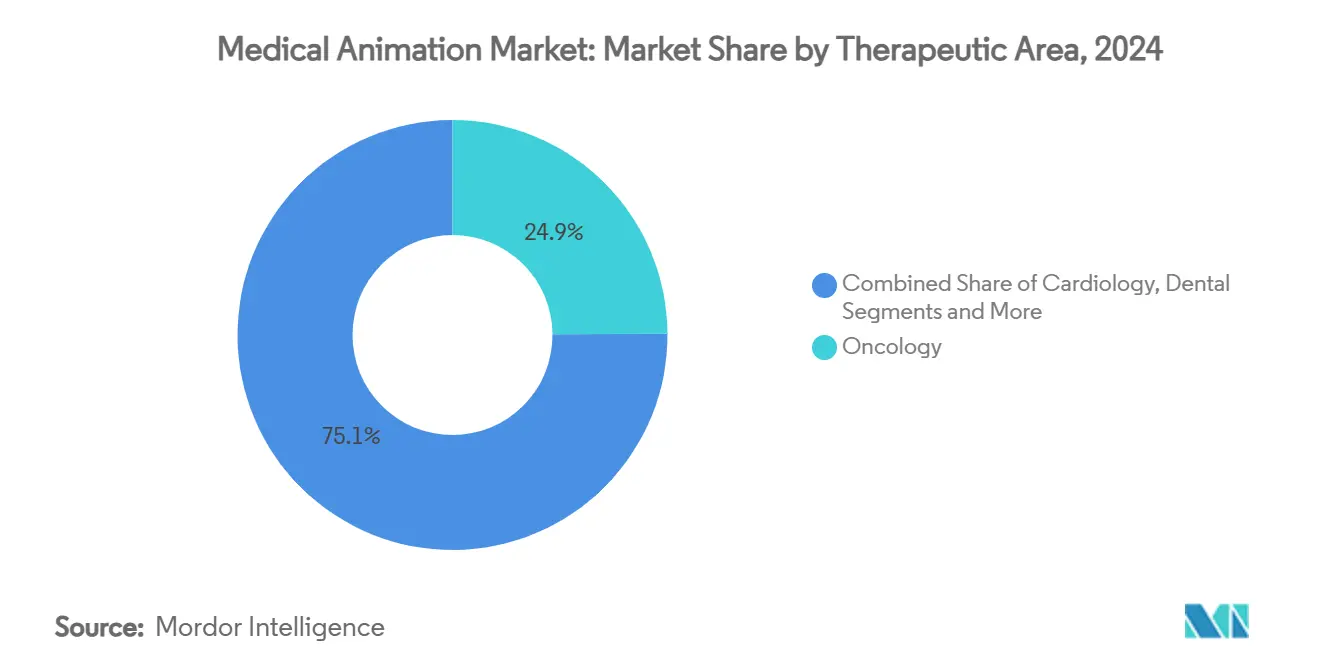

- 治療領域別では、腫瘍学が2024年の医療アニメーション市場規模の24.9%を占め、整形外科は2025年から2030年にかけて最速の17.0%のCAGRを記録しています。

- エンドユーザー別では、ライフサイエンス企業が2024年に41.0%のシェアを占め、学術・研究機関は2030年にかけて16.2%のCAGRで成長しています。

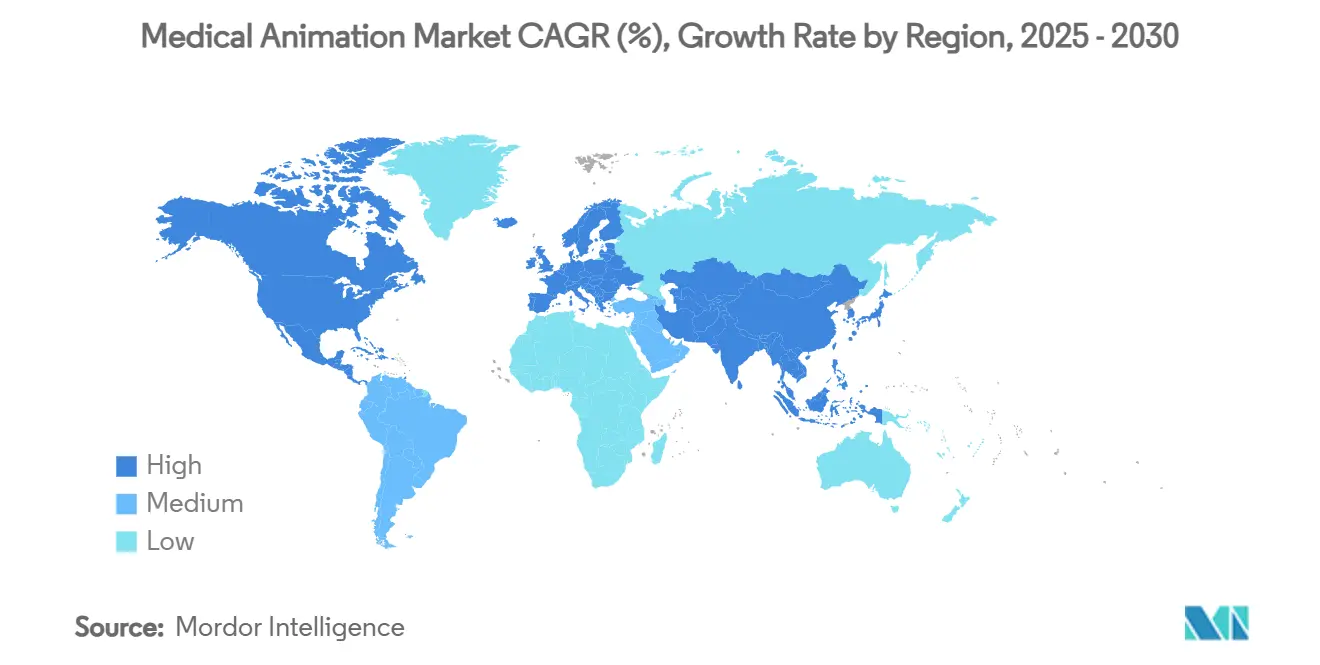

- 地域別では、北米が2024年に44.6%の収益シェアを占め、アジア太平洋は2030年にかけて18.5%のCAGRを記録すると予測されています。

市場動向とインサイト

医療アニメーション市場のドライバー影響分析*

| 促進要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 薬剤作用機序およびマーケティングにおける3D/4D採用 | +3.50% | 世界全体;北米およびEUで最も強い | 中期(2〜4年) |

| モバイルおよびデジタル患者教育への需要 | +4.20% | 世界全体;アジア太平洋で最も高い勢い | 短期(2年以内) |

| 複雑疾患の外科トレーニングニーズ | +2.80% | 北米およびEUが中核;アジア太平洋へ拡大中 | 長期(4年以上) |

| 規制審査書類へのアニメーション活用による機器イノベーター | +1.90% | 北米およびEU | 中期(2〜4年) |

| AI生成アニメーションによる制作サイクルの短縮 | +1.80% | 世界全体;先進市場での早期採用 | 短期(2年以内) |

| 遠隔・低リソーストレーニング向けハプティクス搭載VR/AR | +1.70% | 世界全体;新興市場に重点 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

薬剤作用機序およびマーケティングにおける3D/4D採用

製薬企業は複雑な分子相互作用を説明するために3Dおよび4Dビジュアライゼーションを審査書類の提出に組み込む取り組みを強化しており、このトレンドはFDAが約1,000件のAI対応医療機器を承認した先例によって強化されています。[1]JAMA Network、「FDAによる人工知能対応医療機器の規制」、jamanetwork.com これらのダイナミックなストーリーは、規制当局が標的治療経路を把握し、プロモーションキャンペーンを向上させ、オムニチャネルエンゲージメント戦略を支援するのに役立ちます。早期採用者はすでにリアルタイムイメージングと予測モデリングを組み合わせて、サブポピュレーション向けに薬剤作用機序動画をパーソナライズし、高精度ビジュアルの商業的価値を強化しています。科学的厳密さと映画的な洗練さを兼ね備えたスタジオはプレミアムマージンを獲得し、上位20社の製薬スポンサーからリピートビジネスを享受しています。ブロックバスターバイオロジクスが増殖するにつれ、没入型の作用機序中心のアセットへの需要は成熟市場と新興市場の両方で高まる見込みです。

モバイルおよびデジタル患者教育への需要

遠隔医療の拡大とスマートフォンの普及により、医療提供者は患者ポータルやケアアプリ内に簡潔で言語ローカライズされたアニメーションを組み込むよう促されています。インド拠点のERemediumは、診療時点で提供される3D動画が多様な患者集団における診察効率と記憶スコアを向上させることを示しました。系統的レビューにより、アニメーションによる説明は知識の定着とアドヒアランス指標において静的なリーフレットを上回ることが確認されています。[2]MDPI、「拡張現実外科トレーナー向けAIガイド力予測」、mdpi.com Nucleus Medical MediaのQRxプラットフォームなどのQRコード動画システムを活用した病院では、満足度調査での測定可能な向上とフォローアップ電話の減少が報告されています。これらの成果は価値に基づく償還モデルと一致しており、先進国および資源制約のある環境の両方でエビデンスに基づくストーリーテリングの広範な採用を促進しています。

複雑疾患の外科トレーニングニーズ

腫瘍学、脊椎、神経分野における外科的複雑性の高まりが、講義形式の教育からシミュレーション豊富なカリキュラムへの移行を促進しています。Ghost ProductionsのWraith-VRスイートは、地理的に分散した外科医が高リスクな手順を共同で練習できるようにし、移動コストを削減して技術水準を統一します。学術パートナーは、没入型リハーサルが術中エラーを低減し、技術習得を加速させることを検証しており、これは医師が新しいロボット技術や低侵襲技術を採用するにあたっての優先事項です。生体模倣組織ファントムやAIガイド力フィードバックなどの補完的な進歩がマルチモーダルトレーニングパイプラインを完成させ、仮想解剖と触覚的ニュアンスの間のギャップを埋めています。リアルなアニメーションとハプティクスおよびアナリティクスをバンドルできるベンダーは、患者安全イニシアチブに割り当てられた機関予算の増大するシェアを獲得する立場にあります。

規制審査書類へのアニメーション活用による機器イノベーター

クラスIII医療機器のスポンサーは現在、安全機構を実証するために映画的なカットアウェイ、断面フライスルー、ストレステストシミュレーションを市販前承認パッケージに日常的に組み込んでいます。[3]米国保健福祉省、「医療における人工知能の戦略計画」、hhs.gov 例えば、Ghost ProductionsによるVarithenaの泡状マイクロ閉塞ダイナミクスのビジュアライゼーションは、制御された静脈閉鎖の明確な証拠をレビュアーに提供し、よりスムーズな承認経路に貢献しました。アニメーションプロトタイプは投資家向けプレゼンテーションや外科医教育ツールキットも強化し、初期コンテンツ支出に対するマルチチャネルROIを生み出します。EU MDRおよび米国FDAがデータ要件の精緻化を続けるにつれ、説得力のあるビジュアルを前面に出す機器企業はレビューサイクルを短縮し、発売タイムラインを加速させ、混雑した治療カテゴリーで競合他社を凌駕できる可能性があります。

医療アニメーション市場の抑制要因影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プレミアムコンテンツの高い制作コスト | -2.10% | 世界全体、新興市場でより高い影響 | 中期(2〜4年) |

| 認定医療アニメーターの不足 | -1.40% | 主に北米およびEU | 短期(2年以内) |

| 合成ビジュアルに対する規制上の懐疑論 | -1.80% | 北米およびEUの規制市場 | 中期(2〜4年) |

| クラウドアセットのデータセキュリティ・プライバシーリスク | -1.20% | 世界全体、HIPAA規制市場に重点 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

プレミアムコンテンツの高い制作コスト

厳密に検証された3Dまたは4Dシーケンスの作成には、博士レベルの科学者を含む専門ソフトウェア、GPUファーム、および学際的チームが必要です。60秒のプレミアムアニメーションのコストは2万米ドルから15万米ドルの範囲に及び、中小規模の病院やNGOの予算を圧迫します。分子精度、ラベリング、リスクメッセージングについて専門家や規制レビュアーが繰り返し検討するため、検証ループによってさらなる費用が加算されます。クラウドレンダリングとAI支援ツールが一部のオーバーヘッドを削減しつつありますが、新興経済圏では価格感度が依然として高く、日常的なケアのための高解像度コンテンツの採用を制限しています。スタジオはアクセスを広げるために段階的なサービスモデルを模索していますが、コスト障壁は市場全体の加速を引き続き抑制しています。

認定医療アニメーターの不足

医療イラストレーター協会は、生物医学的知識と高度なアニメーションスキルの両方を持つ限られた専門家プールを認定しており、人材のボトルネックを生み出しています。このようなハイブリッドな専門知識への需要は現在、供給を上回っており、主要拠点でのプロジェクトキューの長期化と賃金インフレをもたらしています。大規模スタジオは継続的なトレーニングとAI支援ワークフローへの投資によってリスクを軽減していますが、プロジェクトが拡大するにつれて品質管理がボトルネックとなっています。大学は学際的なプログラムを開始していますが、卒業生が臨床的な流暢さを蓄積するには数年かかります。人材パイプラインが深まるまで、制作能力の制約は医療アニメーション市場への具体的な逆風として持続するでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

医療アニメーション市場セグメント分析

アニメーションタイプ別:

3Dの優位性が4Dの台頭に直面3Dアニメーションは2024年の医療アニメーション市場シェアの44.2%を占め、規制提出書類、マーケティングキャンペーン、基礎的なeラーニングモジュールにおけるその定着した役割を裏付けています。このセグメントの信頼性、デバイスの機動性、コストプロファイルにより、プロジェクトが視覚的な深みを必要とするがリアルタイムのインタラクティビティは不要な場合のデフォルトの選択肢となっています。この優位性にもかかわらず、4Dおよびリアルタイムイメージングソリューションは、臨床医が放射線治療計画、心肺評価、術中ガイダンスのためにモーション同期ビジュアルを求めるにつれて19.0%のCAGRで拡大しています。

4Dパイプラインを推進する市場参加者は、ボリュメトリックキャプチャと物理ベースエンジンを統合して、ほぼリアルタイムで組織変形と血流ダイナミクスを再現しています。このような没入型の出力はプレミアム価格を要求し、患者固有のデータを可視化しようとする学際的な研究開発チームを引き付けます。AI支援セグメンテーションはワークフロー効率を加速させ、3Dと4Dの成果物のコスト差を縮小しています。ハードウェアアクセラレーターとXRヘッドセットが臨床認証を取得するにつれて、4Dの採用は医療アニメーション市場全体の競争境界を塗り替える見込みです。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

用途別:

患者教育が薬剤作用機序を超えて加速薬剤作用機序アセットは2024年に37.1%の収益リーダーシップを維持し、承認を確保してオムニチャネルマーケティングを支援するための簡潔な分子ストーリーテリングへの製薬セクターの依存を確認しました。しかし、患者教育モジュールは18.0%のCAGRで成長しており、アニメーションが価値に基づくケア環境における理解スコアとアドヒアランスレベルを向上させるというエビデンスによって推進されています。

規制された支払者は現在、再入院を削減するマルチメディアチュートリアルを展開する病院に報酬を与えており、医療提供者は広範なコンテンツライブラリをライセンス供与するか、言語、識字率、文化的ニュアンスに対応したカスタムシーケンスを委託するよう促されています。一方、外科トレーニングシミュレーションは複雑な手順を段階的なビジュアルプレイブックに変換し、手術室でのエラーを削減して資格認定を加速させます。これらのダイナミクスは総合的に医療アニメーション市場内の収益ストリームを多様化させ、スタジオが臨床医向けの精度と消費者グレードのストーリーテリングの両方に向けてパイプラインを最適化するよう促しています。

治療領域別:

腫瘍学のリーダーシップと整形外科の勢い腫瘍学は2024年の医療アニメーション市場規模の24.9%を占め、免疫療法、放射線療法、標的バイオロジクスを含むマルチモーダルレジメンを分かりやすく説明する必要性を反映しています。個別化医療とコンパニオン診断の急速な進歩は、バイオマーカー層別化と適応投与戦略を追跡する更新されたビジュアルを必要とし、高いコンテンツターンオーバーを維持しています。一方、整形外科はスポーツ医学、外傷固定、ロボット関節置換技術が高齢化人口の間で普及するにつれて17.0%のCAGRで最も速く成長しています。

循環器学は4Dイメージングを活用して弁膜介入と電気生理学マッピングをモデル化し、神経学はサブミリメートル解像度を利用して脳深部刺激や腫瘍切除経路を描写します。歯科および美容外科セグメントは、期待値を管理してケース受け入れを促進するためにチェアサイドアニメーションを採用しています。各治療ニッチは忠実度を重視しますが、予算の範囲とユースケースの頻度は異なり、スタジオは医療アニメーション市場需要の広いキャンバスに対応するためにモジュール式アセット戦略を策定するよう促されています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:

学術機関の成長がライフサイエンスの優位性に挑戦ライフサイエンス企業は、発見、臨床開発、ブランドキャンペーン全体にアニメーションを組み込むことで2024年収益の41.0%を生み出しました。上位20社の製薬グループとの包括的なサービス契約は、作用機序動画、投資家向けデッキ、学会ブースを複数年のフレームワークにバンドルすることが多いです。しかし、学術・研究機関は16.2%という堅調なCAGRを記録しており、カリキュラムのデジタル化、学際的な助成金、およびCengage Groupによる2025年のVisible Bodyの2万4,000アセットライブラリの購入などのエドテックパートナーシップによって促進されています。

病院やクリニックは診察時間を短縮してインフォームドコンセントを文書化するためにポイントオブケアアニメーションに依存し、医療機器メーカーはトレーニングと市販後サーベイランスのための詳細なウォークスルーを委託しています。法医学・法律機関は法廷展示のための高忠実度の再現物で需要を補完しています。遠隔学習と遠隔医療が標準化されるにつれて、各コホートのスケーラブルで更新可能なコンテンツへの需要が医療アニメーション市場の着実な拡大を支えています。

地域分析

北米医療アニメーション市場

2024年における北米の44.6%の収益シェアは、同地域の深い生命科学エコシステム、有利な償還環境、および支持的なAI規制アジェンダを反映しています。FDAの機械学習デバイスに関する反復的なガイダンスは、アニメーションを豊富に含むエビデンスパッケージの提出をイノベーターに促し、国内スタジオのパイプラインを強化しています。学術医療センターは、VRベースのカリキュラムをコンピテンシーフレームワークに統合することで国内需要を高めており、カナダおよびメキシコのプロデューサーはバイリンガル向けプロジェクトの共同開発を積極的に進めています。

アジア太平洋医療アニメーション市場

アジア太平洋地域は、病院の近代化、教育テクノロジーへの投資、および臨床試験参加の増加に後押しされ、2030年に向けて18.5%のCAGRで加速しています。インドのERemediumは、多言語市場全体にわたるクラウド提供型患者教育ライブラリのスケーラリティを実証しています。中国の省政府は教育病院内にXRラボへの資金を提供し、日本および韓国は確立された技術基盤を活用してハプティクス対応シミュレーターの先駆けとなっています。コスト競争力のある人材プールにより、地域スタジオはグローバルな製薬クライアントからのアウトソーシング業務を獲得し、医療アニメーション市場の制作キャパシティを拡大しています。

EMEAおよび南米医療アニメーション市場

欧州は、強力な製薬クラスターおよびオープンアクセスによる普及を義務付けるEU全域の研究プログラムを背景に、安定した成長を維持しています。SigmaCollectなどのドイツのスペシャリストは、バイオテクノロジーカンファレンス向けにシネマティックなモーションデザインを提供し、北欧のスタートアップは拡張現実とアニメーションを組み合わせてデバイス植込みトレーニングを効率化しています。中東・アフリカは医療都市開発および奨学金付き研修プログラムに連動した段階的な成長を見せており、南米はスペイン語およびポルトガル語コンテンツを中心にニアショアコンンツハブとしての地位を確立しています。大陸を越えた国際協力、リモートワークフロー、およびクラウドレンダリングが融合し、医療アニメーション市場全体のフットプリントを拡大しています。

競合状況

医療アニメーション市場は中程度の集中度を示しており、主要スタジオであるRandom42、Ghost Productions、Nucleus Medical Mediaは科学的人材、独自のパイプライン、長年の製薬関係を活用してリピートビジネスを確保しています。各社は社内に医療ディレクターを擁してコンプライアンスを監督し、解剖学的正確性を確保することで、汎用アニメーション代理店との差別化を図っています。中堅企業は循環器学、整形外科、または機器審査書類においてニッチを開拓し、ブティック企業は多言語ローカライゼーションまたはインタラクティブなeラーニングマイクロサイトに特化しています。

技術的リーダーシップが重要です。Ghost ProductionsのWraith-VRはリアルタイムレンダリングとマルチユーザーコラボレーションを組み合わせ、外科シミュレーションの最前線に同社を位置づけています。Random42はAI駆動の粒子シミュレーションを統合してナノ治療デリバリーを説明し、GenBio AIなどの新参者は臓器レベルのモデリングを自動化して前制作タイムラインを短縮しています。M&A活動が活発化しており、Cengage GroupによるVisible Bodyの買収は、大規模なエドテックおよびソフトウェアベンダーがアニメーションライブラリをカリキュラム、マーケティング、エンタープライズトレーニング全体で再利用できる戦略的資産と見なしていることを示しています。

グローバルスタジオがオフショア労働力を活用し、AIアルゴリズムがベースラインアセット作成を商品化し、病院が単純なアニメーションタスクを内製化するにつれて、競争の激しさは高まる可能性があります。しかし、規制上の精査と臨床医の信頼が認定された専門知識を必要とするプレミアムな科学的ストーリーテリングにおいては、参入障壁が依然として高いままです。生成AI、クラウドコラボレーション、厳格なピアレビューを組み合わせたハイブリッドワークフローを採用するスタジオが、拡大する医療アニメーション市場において増分的な価値を獲得するのに最も有利な立場にあります。

医療アニメーション産業のリーダー

Random42 Scientific Communication

Infuse Medical

Hybrid Medical Animation

Ghost Productions

Scientific Animations

- *免責事項:主要選手の並び順不同

本レポートで取り上げた医療アニメーション市場の企業

- Random42 Scientific Communication

- Infuse Medical

- Hybrid Medical Animation

- Ghost Productions

- Scientific Animations

- Nucleus Medical Media

- XVIVO Scientific Animation

- Blausen Medical

- iSO-FORM

- Trinsic Animation

- Visible Body

- Medmovie

- Geometric Medical

- AXS Studio

- Animated Biomedical Productions

- Syntropy Studio

- Trinity Animation (Healthcare)

- FuseHealth

- Nanobot Medical

- Biovisuals

医療アニメーション市場における最近の業界動向

- 2025年6月:ワイス研究所が、コロナウイルス創薬のために映画グレードのアニメーションツールを統合したAI対応分子モデリングの画期的な進歩を発表しました。

- 2025年4月:GenBio AIが、迅速な治療シミュレーションのための6つのマルチスケールモデルを特徴とするデジタルオーガニズムプラットフォームのフェーズ1を開始しました。

- 2024年8月:Ghost Productionsが、術中ガイダンスと学際的研究のための3Dビジュアライゼーションへのシフトを強調しました。

- 2025年7月:Nucleus Medical MediaがQRxビデオシステムを展開し、QRリンクアニメーションとCRMアナリティクスを統合しました。

世界の医療アニメーション市場レポートの範囲

セグメンテーションの概要

| 2Dアニメーション |

| 3Dアニメーション |

| 4D/リアルタイムイメージング |

| フラッシュアニメーション |

| 薬剤作用機序 |

| 患者教育 |

| 外科トレーニング |

| 分子・細胞アニメーション |

| 救急ケアおよびその他の用途 |

| 腫瘍学 |

| 循環器学 |

| 歯科 |

| 形成・美容外科 |

| 整形外科 |

| 神経学 |

| その他 |

| ライフサイエンス企業 |

| 医療機器メーカー |

| 病院・クリニック |

| 学術・研究機関 |

| 法医学・法律事務所 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| アニメーションタイプ別 | 2Dアニメーション | |

| 3Dアニメーション | ||

| 4D/リアルタイムイメージング | ||

| フラッシュアニメーション | ||

| 用途別 | 薬剤作用機序 | |

| 患者教育 | ||

| 外科トレーニング | ||

| 分子・細胞アニメーション | ||

| 救急ケアおよびその他の用途 | ||

| 治療領域別 | 腫瘍学 | |

| 循環器学 | ||

| 歯科 | ||

| 形成・美容外科 | ||

| 整形外科 | ||

| 神経学 | ||

| その他 | ||

| エンドユーザー別 | ライフサイエンス企業 | |

| 医療機器メーカー | ||

| 病院・クリニック | ||

| 学術・研究機関 | ||

| 法医学・法律事務所 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2030年までの医療アニメーション市場の予測値は?

医療アニメーション市場は21.5%のCAGRを背景に2030年までに13億9,000万米ドルに達すると予測されています。

2030年にかけて最も速い成長を見せる地域はどこですか?

アジア太平洋はデジタルヘルス投資と医学教育プログラムの拡大に牽引され、18.5%のCAGRで他の地域を上回ると予測されています。

患者教育アニメーションが普及している理由は何ですか?

研究によりアニメーションコンテンツが理解とアドヒアランスを向上させることが示されており、価値に基づくケアのインセンティブと一致し、再入院コストを削減します。

AIツールは制作タイムラインにどのような影響を与えていますか?

生成アルゴリズムがモデリングとレンダリングを自動化し、科学的厳密さを維持しながら制作サイクルを数ヶ月から数週間に短縮しています。

最も速く成長しているアニメーションタイプはどれですか?

4Dおよびリアルタイムイメージングソリューションは19.0%のCAGRで拡大しており、計画とトレーニングにおけるモーション同期ビジュアルへの需要を反映しています。

市場拡大を妨げる主な障壁は何ですか?

科学的に検証されたプレミアムコンテンツの高い制作コストが主要な抑制要因であり、特に新興市場の病院やNGOにとって顕著です。

最終更新日: