Tamanho e Participação do Mercado de Transferência Gerenciada de Arquivos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.46 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.02 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.32% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Transferência Gerenciada de Arquivos por Mordor Intelligence

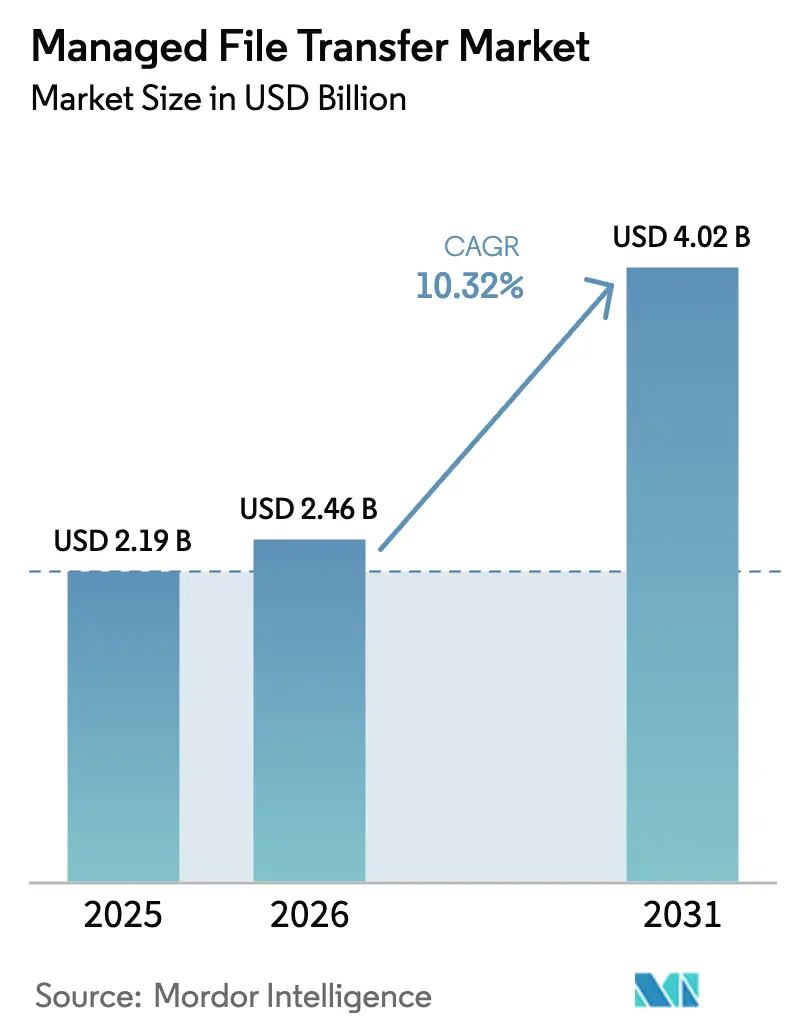

O tamanho do mercado de transferência gerenciada de arquivos deve crescer de USD 2,19 bilhões em 2025 para USD 2,46 bilhões em 2026 e está previsto para atingir USD 4,02 bilhões até 2031 a um CAGR de 10,32% no período de 2026-2031. A adoção acelerada de estruturas de segurança de confiança zero, a aplicação mais rigorosa da proteção de dados e a necessidade de integração multinuvem estão levando as empresas a substituir protocolos legados por plataformas ricas em políticas que verificam cada transação. Penalidades como a multa de EUR 290 milhões (USD 310 milhões) aplicada à Uber e a multa de EUR 530 milhões (USD 567 milhões) aplicada ao TikTok confirmam que os reguladores tratam falhas de governança como falhas sistêmicas. Simultaneamente, a ampliação da Regra de Notificação de Violação de Saúde pela Comissão Federal de Comércio dos EUA impulsiona os provedores de saúde digital em direção a soluções auditáveis. Os fornecedores estão respondendo com ofertas de assinatura nativas em nuvem que incluem modelos de conformidade e detecção de anomalias baseada em IA, intensificando a concorrência e comprimindo as margens. A adoção na Ásia-Pacífico está se acelerando à medida que os programas Digital India e de transformação do Japão impulsionam a demanda por movimentação segura de dados em arquiteturas híbridas.

Principais Conclusões do Relatório

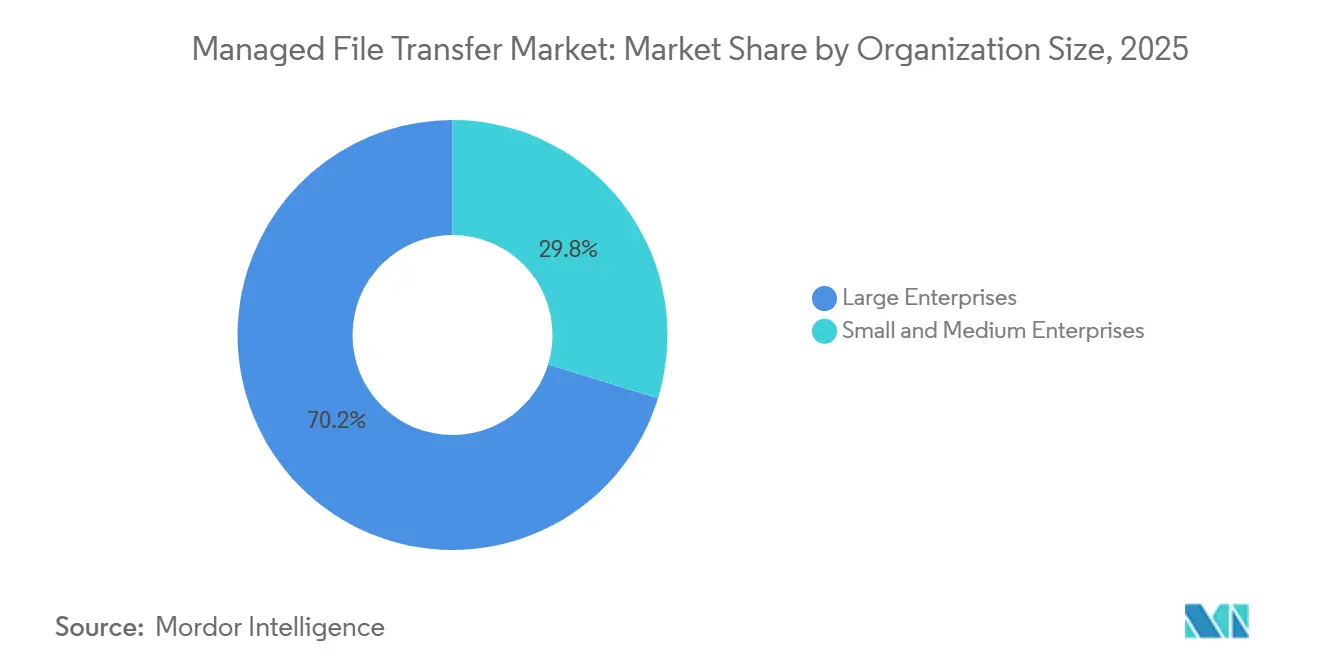

- Por tamanho de organização, as grandes empresas detinham 70,24% da participação do mercado de transferência gerenciada de arquivos em 2025, enquanto as pequenas e médias empresas têm previsão de expansão a um CAGR de 10,07% até 2031.

- Por modo de implantação, o segmento local representou 64,69% do tamanho do mercado de transferência gerenciada de arquivos em 2025, enquanto as soluções baseadas em nuvem têm projeção de crescimento a um CAGR de 10,13% até 2031.

- Por tipo de transferência, os fluxos de trabalho centrados em sistema capturaram uma participação de 79,37% do tamanho do mercado de transferência gerenciada de arquivos em 2025, e as transferências centradas em pessoas estão avançando a um CAGR de 10,21% até 2031.

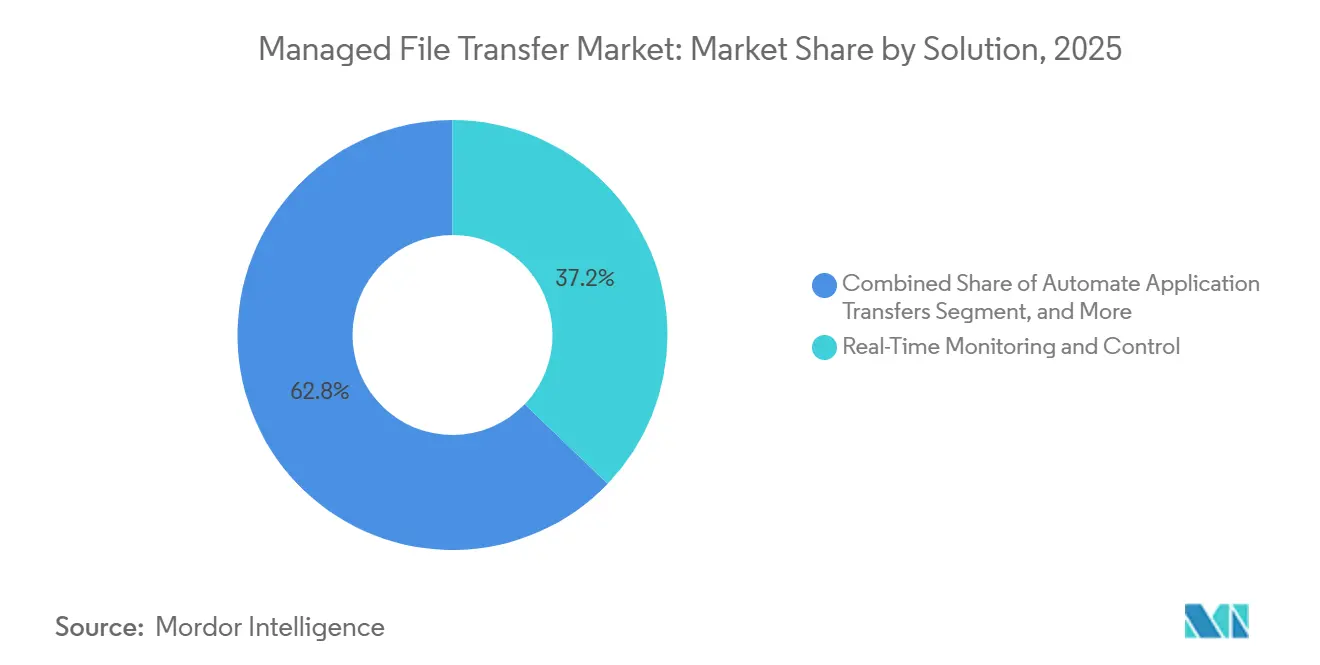

- Por solução, o monitoramento e controle em tempo real deve liderar com uma participação de receita de 37,16% em 2025, e a integração de parceiros tem projeção de registrar o maior CAGR de 11,34% até 2031.

- Por setor do usuário final, serviços bancários, financeiros e de seguros detinham uma participação de 36,29% em 2025, enquanto a saúde tem projeção de registrar um CAGR de 11,59% até 2031.

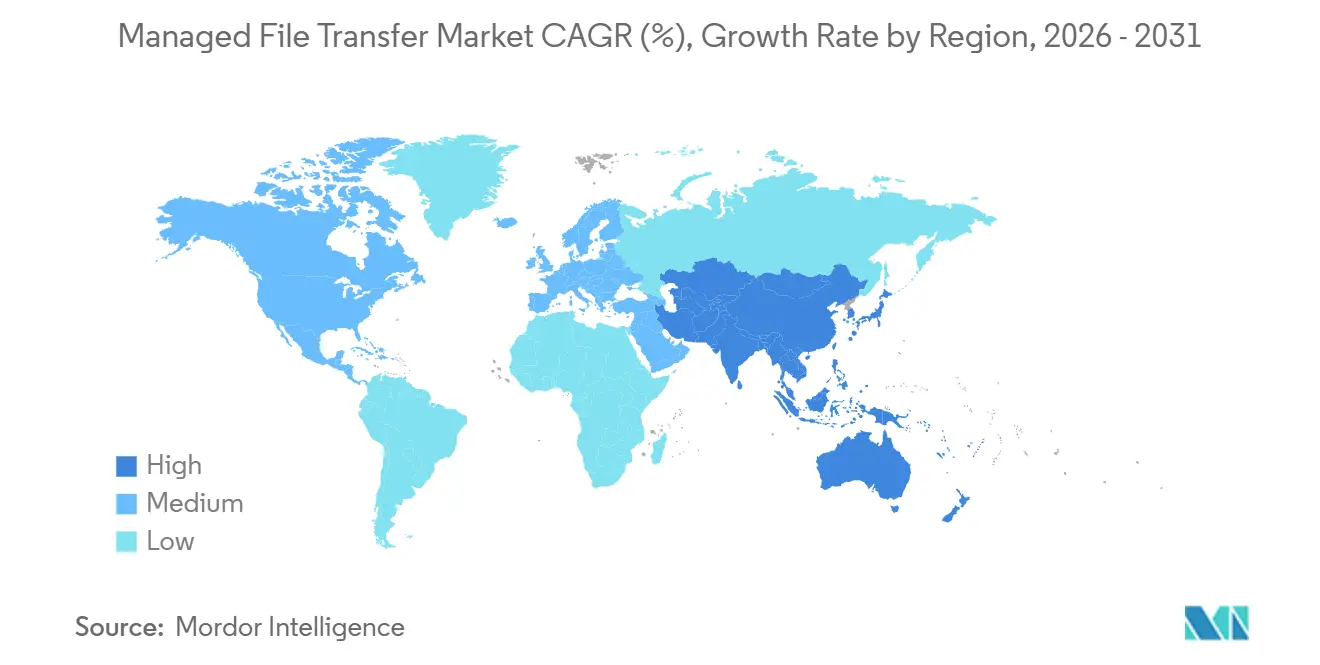

- Por geografia, a América do Norte reteve uma participação de 37,82% em 2025, e a Ásia-Pacífico deve registrar o CAGR mais rápido de 11,46% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Transferência Gerenciada de Arquivos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mudança Acelerada para Arquiteturas de Confiança Zero | +2.1% | Global, com adoção antecipada na América do Norte e Europa | Médio prazo (2-4 anos) |

| Escalada das Penalidades Financeiras por Não Conformidade | +1.8% | Europa e América do Norte, expandindo-se para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Aumento da Demanda por Integração Multinuvem e Híbrida | +1.6% | Global, concentrado na América do Norte, Europa e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Detecção de Ameaças Baseada em IA em Transferências de Arquivos | +1.4% | América do Norte e Europa, emergindo na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Necessidades de Sincronização de Dados da Cadeia de Suprimentos em Tempo Real | +1.3% | Global, com centros de manufatura na Ásia-Pacífico e Europa | Médio prazo (2-4 anos) |

| Adoção Crescente de Transferência Gerenciada de Arquivos como Serviço por Empresas do Mercado Intermediário | +1.2% | América do Norte, Europa e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Mudança Acelerada para Arquiteturas de Confiança Zero

O comunicado da CISA de 2024 sobre técnicas de uso indevido de recursos nativos destacou como os invasores exploram utilitários de transferência de arquivos confiáveis para contornar as defesas de perímetro.[1]Agência de Segurança Cibernética e de Infraestrutura dos EUA, "Compreendendo e Mitigando Técnicas de Uso Indevido de Recursos Nativos," cisa.gov Como resultado, as organizações estão desmantelando zonas de confiança implícita e exigindo plataformas que imponham validação contínua de identidade, verificações de postura de dispositivo e inspeção de conteúdo para cada arquivo. Os fornecedores do mercado de transferência gerenciada de arquivos incorporam mecanismos de política vinculados a provedores de identidade e ferramentas de prevenção contra perda de dados, fornecendo controles de acesso adaptáveis sem a latência de middleware. As seguradoras de seguro cibernético agora exigem atestados de confiança zero, acelerando ainda mais os ciclos de atualização de plataformas. As empresas que adotaram a transferência gerenciada de arquivos com confiança zero reduziram o tempo médio de detecção de dias para minutos, limitando o impacto de violações e reduzindo os prêmios.

Escalada das Penalidades Financeiras por Não Conformidade

As multas recordes do RGPD impostas à Uber e ao TikTok demonstram que uma governança fraca em torno de transferências transfronteiriças pode desencadear penalidades de nível máximo. A atualização da Regra de Notificação de Violação de Saúde da Comissão Federal de Comércio dos EUA estendeu os mandatos de divulgação a entidades não sujeitas à HIPAA, tornando obrigatórios os registros de auditoria e a criptografia em repouso para aplicações de saúde.[2]Comissão Federal de Comércio dos EUA, "Regra de Notificação de Violação de Saúde," ftc.gov As empresas respondem adotando plataformas pré-carregadas com modelos de RGPD, HIPAA, SOC 2 e ISO 27001, reduzindo os prazos de certificação. Registros em tempo real e resposta automatizada a incidentes reduzem os custos de notificação de violações e protegem o valor da marca, o que aumenta a demanda em setores regulamentados e fortalece o mercado de transferência gerenciada de arquivos.

Aumento da Demanda por Integração Multinuvem e Híbrida

A AWS registrou USD 7,5 bilhões em receita na Ásia-Pacífico no terceiro trimestre de 2024, sublinhando a rápida adoção da nuvem que fragmenta os dados entre silos locais, de nuvem pública e de SaaS.[3]Amazon Web Services, "Resultados do Terceiro Trimestre de 2024," ir.aboutamazon.com Scripts ponto a ponto não conseguem escalar, introduzindo risco operacional. As plataformas de transferência gerenciada de arquivos com conectores pré-construídos para S3, Azure Blob, Google Cloud Storage, Salesforce e Workday reduzem o esforço de integração em até 70%. Designs com prioridade para API e gatilhos de webhook permitem sincronização em tempo real, eliminando a latência em lote. Essa agilidade suporta inventário just-in-time, pagamentos instantâneos e colaboração transfronteiriça, reforçando a trajetória de crescimento do mercado de transferência gerenciada de arquivos.

Detecção de Ameaças Baseada em IA em Transferências de Arquivos

O Índice X-Force da IBM registrou um salto de 71% nas explorações direcionadas a ferramentas de transferência de arquivos em 2025. A Zscaler relatou um aumento de 45% em malware oculto dentro de transferências criptografadas. Os fornecedores agora integram modelos de aprendizado de máquina que traçam o perfil do comportamento do usuário, metadados de arquivos e padrões de tráfego para sinalizar anomalias antes que ocorra a exfiltração. A tecnologia de desarmamento e reconstrução de conteúdo da OPSWAT remove código ativo de arquivos durante o fluxo, reduzindo a exposição a ataques de dia zero. Os primeiros adotantes reduzem o tempo de permanência e demonstram diligência devida durante as auditorias, sustentando preços premium para ofertas ricas em IA e impulsionando o mercado de transferência gerenciada de arquivos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Lacuna de Competências em Fluxos de Trabalho de Automação Segura | -1.1% | Global, aguda na América do Norte e Europa | Médio prazo (2-4 anos) |

| Aprisionamento a Sistemas Legados e Complexidade de Integração | -0.9% | América do Norte e Europa, com focos na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Aumento das Barreiras de Localização de Dados Transfronteiriços | -0.7% | China, Rússia e emergindo no Oriente Médio | Curto prazo (≤ 2 anos) |

| Restrições Orçamentárias para Pequenas e Médias Empresas em Meio à Volatilidade Macroeconômica | -0.6% | Global, concentrado em regiões com alta densidade de pequenas e médias empresas, como Europa e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Lacuna de Competências em Fluxos de Trabalho de Automação Segura

O estudo da ISC2 de 2024 destacou uma escassez de 4,8 milhões de pessoas em segurança cibernética, com 92% das empresas sem competências em automação. Scripts complexos, orquestração de API e ajuste de políticas retardam as implantações de transferência gerenciada de arquivos. As pequenas e médias empresas frequentemente aceitam configurações padrão, enfraquecendo os controles, ou pagam por consultores caros que prolongam os períodos de retorno do investimento. Os fornecedores simplificam as interfaces e lançam camadas de serviços gerenciados, mas as taxas recorrentes corroem os benefícios de custo, moderando o crescimento de curto prazo do mercado de transferência gerenciada de arquivos.

Aprisionamento a Sistemas Legados e Complexidade de Integração

Os ambientes de mainframe e AS/400 ainda sustentam as cargas de trabalho bancárias e governamentais. Os protocolos proprietários entram em conflito com a transferência gerenciada de arquivos moderna orientada por API, exigindo adaptadores que introduzem latência e pontos de falha adicionais. A coexistência híbrida cria uma governança fragmentada, complica as auditorias e infla o custo total de propriedade. Até que a aposentadoria de sistemas legados se acelere, os obstáculos de integração restringirão partes do mercado de transferência gerenciada de arquivos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tamanho de Organização: A Adoção de Assinaturas pelo Mercado Intermediário Amplia o Acesso

As pequenas e médias empresas têm previsão de crescimento a um CAGR de 10,07%, superando o mercado geral de transferência gerenciada de arquivos. A Deloitte constatou que 68% das pequenas e médias empresas enfrentam pressão orçamentária, mas os gastos com segurança cibernética cresceram 15% em 2025. A transferência gerenciada de arquivos como serviço por assinatura elimina servidores e licenças de seis dígitos, permitindo que equipes de TI enxutas implantem em dias. O lançamento em outubro de 2025 do Automate MFT visa esse grupo com uma promessa de redução de 50% no custo total de propriedade. As grandes empresas retêm uma participação de 70,24% devido a instalações locais consolidadas, mas as estratégias híbridas sinalizam uma mudança gradual em direção a conectores de SaaS. À medida que a adoção pelo mercado intermediário aumenta, o mercado de transferência gerenciada de arquivos se expande para contas em campo aberto que anteriormente estavam fora do alcance da segurança de nível empresarial.

As empresas da Fortune 500 estão aproveitando a transferência gerenciada de arquivos como serviço para transições perfeitas de nuvem para nuvem, ao mesmo tempo em que mantêm gateways locais para suas conexões de mainframe. Essa combinação estratégica garante a aplicação uniforme de políticas e uma presença mundial, tudo isso em conformidade com os regulamentos de residência de dados. Essa adaptabilidade ressalta a robustez do mercado de transferência gerenciada de arquivos, mesmo em meio a flutuações econômicas.

Por Modo de Implantação: O Impulso da Nuvem Reduz a Liderança Local

As instalações locais representaram 64,69% da receita de 2025, enquanto as implantações em nuvem devem registrar um CAGR de 10,13% até 2031. O dimensionamento elástico atende aos picos de varejo nas festas de fim de ano e aos picos de inscrição aberta na área de saúde, reduzindo de 30 a 40% da sobrecarga de capacidade. O Memorando OMB M-24-15 agora exige autorização FedRAMP, sinalizando a aceitação institucional de serviços de nuvem seguros.

A certificação FedRAMP High da Kiteworks em 2024 provou que a transferência gerenciada de arquivos como serviço pode satisfazer controles rigorosos. Regiões com leis de localização rígidas, notadamente China e Rússia, ainda favorecem hubs locais; no entanto, arquiteturas híbridas com gateways regionais e orquestração em nuvem mitigam o atrito de conformidade. Esse ecossistema de transição amplia o tamanho do mercado de transferência gerenciada de arquivos enquanto reequilibra os fluxos de receita em direção a assinaturas recorrentes.

Por Tipo de Transferência: A Automação Domina, a Colaboração Cresce

As transferências centradas em sistema representaram 79,37% do valor de 2025, pois os fluxos de trabalho automatizados sustentam as tarefas de cadeia de suprimentos e reconciliação. O CMS lida com 3 milhões de transferências por mês, abrangendo 1.200 endpoints. Essa extensa rede destaca a escalabilidade e a eficiência da plataforma no gerenciamento de operações de alto volume. O aumento da demanda por colaboração remota é evidente, com os fluxos de trabalho centrados em pessoas crescendo a um CAGR de 10,21%, impulsionados pela crescente necessidade de soluções de comunicação perfeitas e flexíveis.

Os aplicativos de consumo sem trilhas de auditoria estão sendo substituídos por portais seguros que oferecem simplicidade de arrastar e soltar. Embora as transferências extremas ainda sejam um nicho, o IBM Aspera ostenta uma vantagem de velocidade de 100×, e a Signiant oferece preços de taxa fixa, ambos visando o pipeline de vídeo 8K. Na pós-produção, a adoção de checksums ASC MHL está se tornando padrão para garantir a integridade dos arquivos. Coletivamente, essas tendências estão ampliando os fluxos de receita no mercado de transferência gerenciada de arquivos.

Por Solução: Visibilidade em Primeiro Lugar, Integração se Acelera

O monitoramento em tempo real garantiu uma participação de 37,16% porque a visibilidade é essencial para a conformidade com confiança zero e auditoria. A IBM relatou um aumento de 71% na exploração de vulnerabilidades de transferência de arquivos, o que levou as organizações a priorizar investimentos em painéis avançados. Esses painéis são especificamente projetados para detectar endereços IP incomuns e monitorar picos de atividade fora do horário comercial, permitindo medidas de segurança aprimoradas e respostas mais rápidas a ameaças potenciais.

A integração de parceiros tem projeção de crescimento a um CAGR de 11,34% à medida que varejistas e fabricantes integram rapidamente fornecedores sazonais. Os portais de autoatendimento reduzem o tempo de configuração de semanas para dias, liberando a equipe de TI e acelerando a receita. Os fornecedores fortalecem seus portfólios incorporando ferramentas de automação para replicação de banco de dados e ingestão de IoT. Essas ferramentas não apenas melhoram a eficiência operacional, mas também permitem que os fornecedores vendam suas soluções de forma cruzada de maneira eficaz no mercado de transferência gerenciada de arquivos, impulsionando o crescimento e expandindo sua base de clientes.

Por Setor do Usuário Final: A Saúde Avança Rapidamente

O setor bancário, de serviços financeiros e de seguros controlou 36,29% dos gastos em 2025, mas a saúde deve crescer a um CAGR de 11,59% até 2031. O Health Connect da InterSystems lançou suporte aprimorado para FHIR R5, simplificando as trocas de dados entre registros eletrônicos diversos. Esta atualização visa melhorar a interoperabilidade, permitindo comunicação e integração perfeitas de dados de saúde em vários sistemas, garantindo um compartilhamento de dados mais eficiente e preciso.

Os aplicativos de saúde agora enfrentam a regra expandida de notificação de violações da Comissão Federal de Comércio dos EUA, sinalizando uma mudança em relação ao compartilhamento tradicional de arquivos de consumo. Os varejistas estão pressionando por sincronização imediata de estoque, enquanto as entidades governamentais estão em busca de plataformas que atendam aos padrões FedRAMP. Enquanto isso, as empresas de telecomunicações estão priorizando transferências de baixa latência para otimizar suas configurações de 5G. Essas diversas demandas estão alimentando o crescimento contínuo do mercado de transferência gerenciada de arquivos.

Análise Geográfica

Em 2025, a América do Norte capturou 37,82% da receita, impulsionada por medidas regulatórias rígidas, adoção crescente de seguro cibernético e maior conscientização sobre ameaças de segurança cibernética. Respondendo à ênfase da CISA nos ataques de uso indevido de recursos nativos, as agências federais tomaram medidas significativas para modernizar seus parques de FTP, garantindo segurança e conformidade aprimoradas. Essa tendência é espelhada pelo regulador bancário do Canadá, que implementou estruturas robustas de segurança cibernética, e pelos fabricantes no setor de nearshoring do México, que estão adotando medidas avançadas para proteger suas operações. Esses desenvolvimentos reforçam coletivamente o impulso da região para enfrentar os desafios de segurança cibernética.

A Ásia-Pacífico tem previsão de registrar o CAGR mais rápido de 11,46%. Os investimentos em nuvem impulsionados pelo Digital India e pela agenda de reformas do Japão exigem transferências híbridas seguras. No entanto, a Lei de Proteção de Informações Pessoais da China e as leis de localização da Rússia impõem armazenamento doméstico, levando os fornecedores a centros de dados no país. A Europa equilibra a expansão com alta pressão de conformidade. As multas da Uber e do TikTok ilustram uma aplicação intransigente que alimenta a demanda por plataformas prontas para auditoria. O Quadro de Privacidade de Dados UE-EUA oferece alívio parcial, mas enfrenta escrutínio legal.

A Lei de Proteção de Dados Pessoais da Arábia Saudita de 2024 está estreitamente alinhada com o RGPD, e o Brasil intensifica sua aplicação da LGPD com multas mais elevadas. À medida que o Oriente Médio, a África e a América do Sul emergem como novas fronteiras, as lacunas de infraestrutura nessas regiões estão cada vez mais se inclinando para soluções em nuvem. Essa tendência está abrindo caminho para que fornecedores com Pontos de Presença (PoPs) regionais explorem os segmentos anteriormente inexplorados do mercado de transferência gerenciada de arquivos.

Cenário Competitivo

O mercado de transferência gerenciada de arquivos apresenta concentração moderada. IBM, Axway, OpenText e Progress Software aproveitam laços empresariais profundos e portfólios amplos. A IBM incorporou a transferência gerenciada de arquivos ao Cloud Pak for Integration, aumentando os custos de migração. A Progress adquiriu o ShareFile por USD 875 milhões em 2024, seguida pela introdução do Automate MFT em 2025, que reduziu pela metade os preços locais. As violações envolvendo MOVEit, GoAnywhere e Cleo levaram os clientes a reavaliar seus fornecedores, abrindo caminho para desafiantes nativos em nuvem que promovem varreduras contínuas de vulnerabilidades e padrões de confiança zero.

Transferências extremas para mídia, implantações governamentais com certificação FedRAMP High e mercados emergentes que exigem armazenamento local continuam a apresentar espaço em branco. Essas áreas apresentam oportunidades significativas para os fornecedores atenderem a necessidades não atendidas e expandirem suas ofertas. A Kiteworks obteve a certificação FedRAMP High, permitindo-lhe atender a requisitos governamentais rigorosos, enquanto a Hyland integrou a IA de documentos da AWS com transferências de arquivos para agilizar a extração de conteúdo e melhorar a eficiência operacional.

Os fornecedores estão agora revelando com mais frequência APIs REST e gatilhos de webhook, harmonizando-se com arquiteturas orientadas a eventos vitais para processos de cadeia de suprimentos e pagamentos em tempo real. Esses avanços são fundamentais para permitir a troca de dados perfeita e melhorar a automação de fluxos de trabalho. Essa competição impulsiona a inovação contínua no mercado de transferência gerenciada de arquivos, pressionando os fornecedores a aprimorar continuamente suas soluções para atender às demandas em evolução dos clientes.

Líderes do Setor de Transferência Gerenciada de Arquivos

IBM Corporation

Axway Software SA

OpenText Corporation

Progress Software Corporation

Oracle Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A Progress Software lançou o Automate MFT, prometendo 50% de economia no custo total de propriedade por meio de dimensionamento automatizado e implantação sem servidor.

- Agosto de 2025: A Hyland e a AWS apresentaram o Content Innovation Cloud, fundindo o processamento de documentos agêntico com transferências seguras.

- Maio de 2025: A Comissão de Proteção de Dados da Irlanda multou o TikTok em EUR 530 milhões (USD 567 milhões) por violações de transferência do RGPD, elevando a urgência de conformidade.

- Março de 2025: A IBM lançou o Cloud Pak for Integration 2025.1, consolidando B2B, API e transferência gerenciada de arquivos em uma única plataforma.

Escopo do Relatório Global do Mercado de Transferência Gerenciada de Arquivos

O Relatório do Mercado de Transferência Gerenciada de Arquivos é Segmentado por Tamanho de Organização (Grandes Empresas e Pequenas e Médias Empresas), Modo de Implantação (Baseado em Nuvem e Local), Tipo de Transferência (Transferência de Arquivos Centrada em Sistema, Transferência de Arquivos Centrada em Pessoas, Transferência Extrema de Arquivos), Solução (Monitoramento e Controle em Tempo Real, Integração e Colaboração Rápida de Parceiros, Automatizar Transferências de Aplicações, Outras Soluções), Setor do Usuário Final (Serviços Bancários, Financeiros e de Seguros, TI e Telecomunicações, Saúde, Varejo, Mídia e Entretenimento, Governo e Setor Público) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, América do Sul). As Previsões de Mercado são Fornecidas em Valor (USD).

| Grandes Empresas |

| Pequenas e Médias Empresas |

| Baseado em Nuvem |

| Local |

| Transferência de Arquivos Centrada em Sistema |

| Transferência de Arquivos Centrada em Pessoas |

| Transferência Extrema de Arquivos |

| Monitoramento e Controle em Tempo Real |

| Integração e Colaboração Rápida de Parceiros |

| Automatizar Transferências de Aplicações |

| Outras Soluções |

| Serviços Bancários, Financeiros e de Seguros |

| TI e Telecomunicações |

| Saúde |

| Varejo |

| Mídia e Entretenimento |

| Governo e Setor Público |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Tamanho de Organização | Grandes Empresas | ||

| Pequenas e Médias Empresas | |||

| Por Modo de Implantação | Baseado em Nuvem | ||

| Local | |||

| Por Tipo de Transferência | Transferência de Arquivos Centrada em Sistema | ||

| Transferência de Arquivos Centrada em Pessoas | |||

| Transferência Extrema de Arquivos | |||

| Por Solução | Monitoramento e Controle em Tempo Real | ||

| Integração e Colaboração Rápida de Parceiros | |||

| Automatizar Transferências de Aplicações | |||

| Outras Soluções | |||

| Por Setor do Usuário Final | Serviços Bancários, Financeiros e de Seguros | ||

| TI e Telecomunicações | |||

| Saúde | |||

| Varejo | |||

| Mídia e Entretenimento | |||

| Governo e Setor Público | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de transferência gerenciada de arquivos?

O tamanho do mercado de transferência gerenciada de arquivos é de USD 2,46 bilhões em 2026 e tem previsão de crescimento para USD 4,02 bilhões até 2031.

Qual segmento está crescendo mais rapidamente por modo de implantação?

As plataformas baseadas em nuvem devem crescer a um CAGR de 10,13% até 2031, à medida que as empresas favorecem o dimensionamento elástico e os preços por assinatura.

Por que a adoção na área de saúde está se acelerando?

Os mandatos de interoperabilidade e a regra expandida de notificação de violações da Comissão Federal de Comércio dos EUA impulsionam os provedores de saúde e os desenvolvedores de aplicações de saúde em direção a soluções de transferência criptografadas e prontas para auditoria.

Quais regiões verão o crescimento mais rápido?

A Ásia-Pacífico tem projeção de experimentar o maior CAGR de 11,46%, impulsionado por programas de transformação digital na Índia, Japão e Sudeste Asiático.

Como os mandatos de confiança zero estão influenciando as ofertas dos fornecedores?

Os fornecedores agora incorporam verificação contínua de identidade, verificações de postura de dispositivo e detecção de anomalias baseada em IA, alinhando-se com os princípios do NIST 800-207 para atender aos requisitos de seguros e regulatórios.

Quão concentrado é o cenário de fornecedores?

Com os cinco principais players controlando aproximadamente 60% da receita, o mercado obtém uma pontuação de concentração de 6, denotando consolidação moderada com amplo espaço para desafiantes.

Página atualizada pela última vez em: