Taille et Part du Marché de la Détection et Réponse Gérées

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.09 Milliards de dollars |

| Taille du Marché (2031) | 13.45 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 21.45% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Détection et Réponse Gérées par Mordor Intelligence

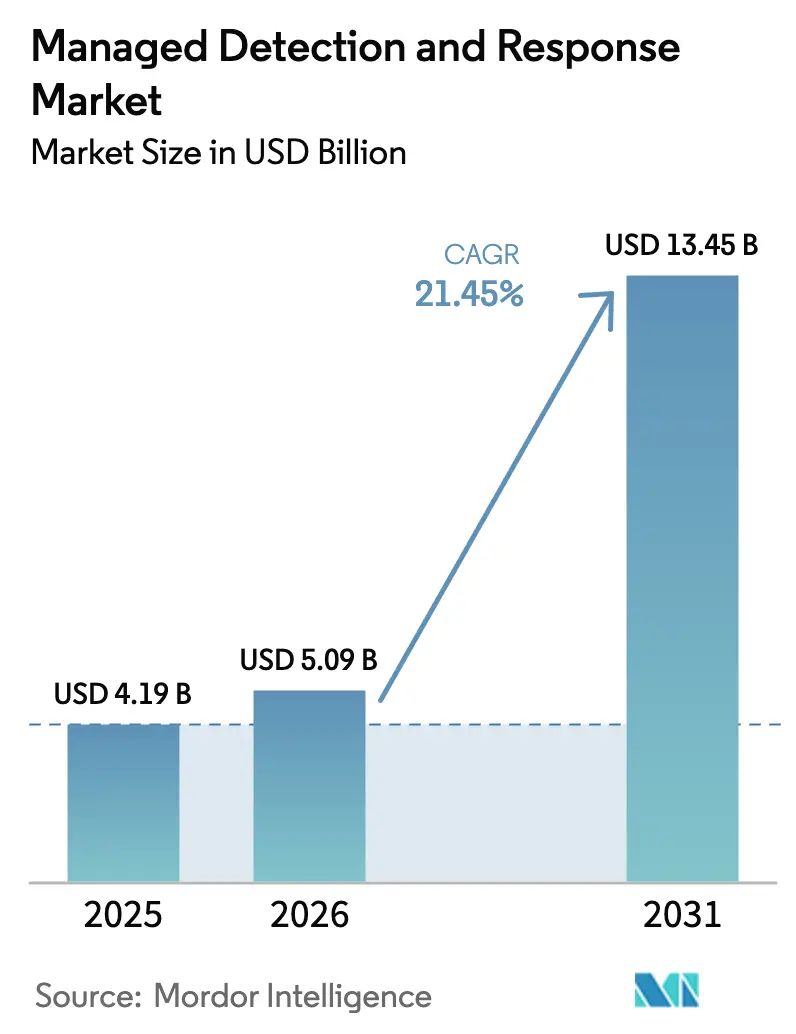

La taille du marché de la Détection et Réponse Gérées devrait croître de 4,19 milliards USD en 2025 à 5,09 milliards USD en 2026 et devrait atteindre 13,45 milliards USD d'ici 2031 à un TCAC de 21,45 % sur la période 2026-2031.

Cette expansion soutenue signale une migration des entreprises d'une sécurité réactive vers une chasse aux menaces permanente, une réponse aux incidents en temps réel et une réduction du cyber-risque axée sur les résultats. La sophistication croissante des adversaires, l'élargissement des pénuries de talents et les nouvelles réglementations intersectorielles transforment les services de détection et réponse gérées en infrastructure de sécurité fondamentale pour les organisations de toute taille. La différenciation concurrentielle repose désormais sur l'automatisation pilotée par l'IA qui réduit le temps de présence des menaces, améliore la productivité des analystes et assure une neutralisation en moins d'une minute sur l'ensemble des environnements hybrides. L'élan commercial bénéficie également des incitations sur les primes d'assurance cyber, qui exigent de plus en plus des contrôles de détection et réponse gérées vérifiables avant la souscription d'une couverture.

Principaux Enseignements du Rapport

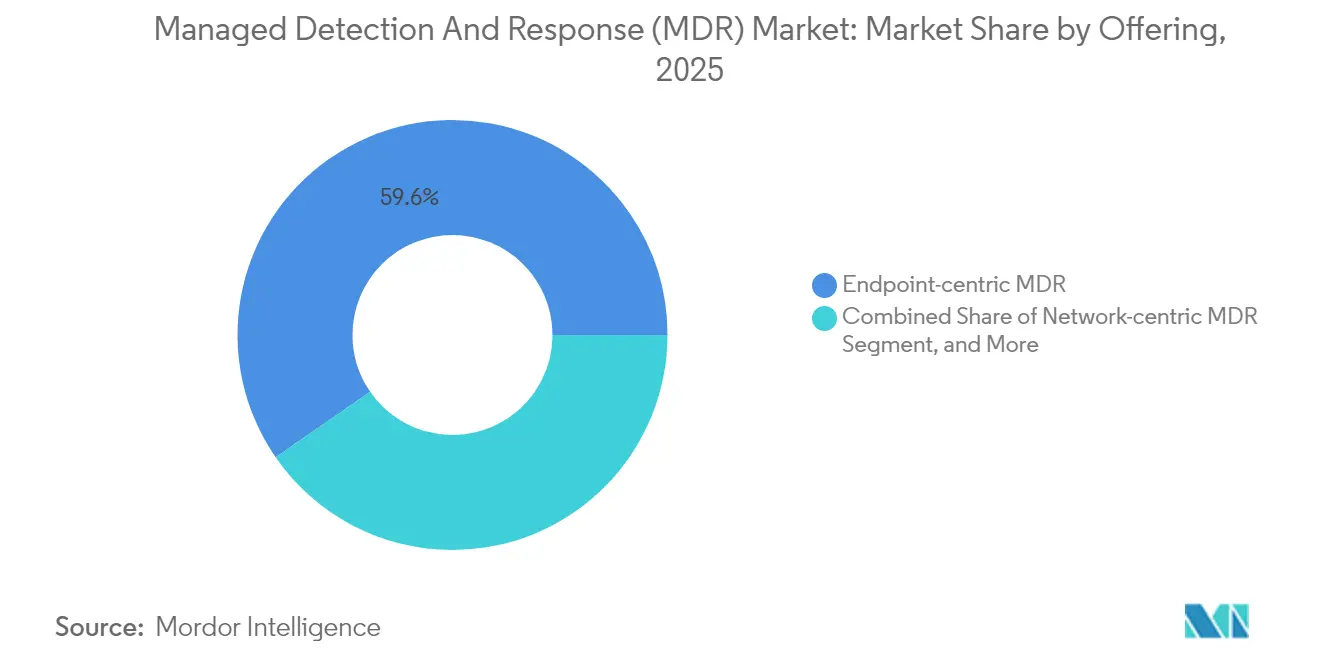

- Par offre, les services centrés sur les points de terminaison ont enregistré une part de revenus de 59,62 % en 2025, tandis que la détection et réponse étendues gérées devrait afficher un TCAC de 27,61 % jusqu'en 2031.

- Par mode de déploiement, les solutions délivrées via le cloud détenaient 69,85 % de la taille du marché MDR en 2025, et l'architecture hybride progresse à un TCAC de 23,78 % jusqu'en 2031.

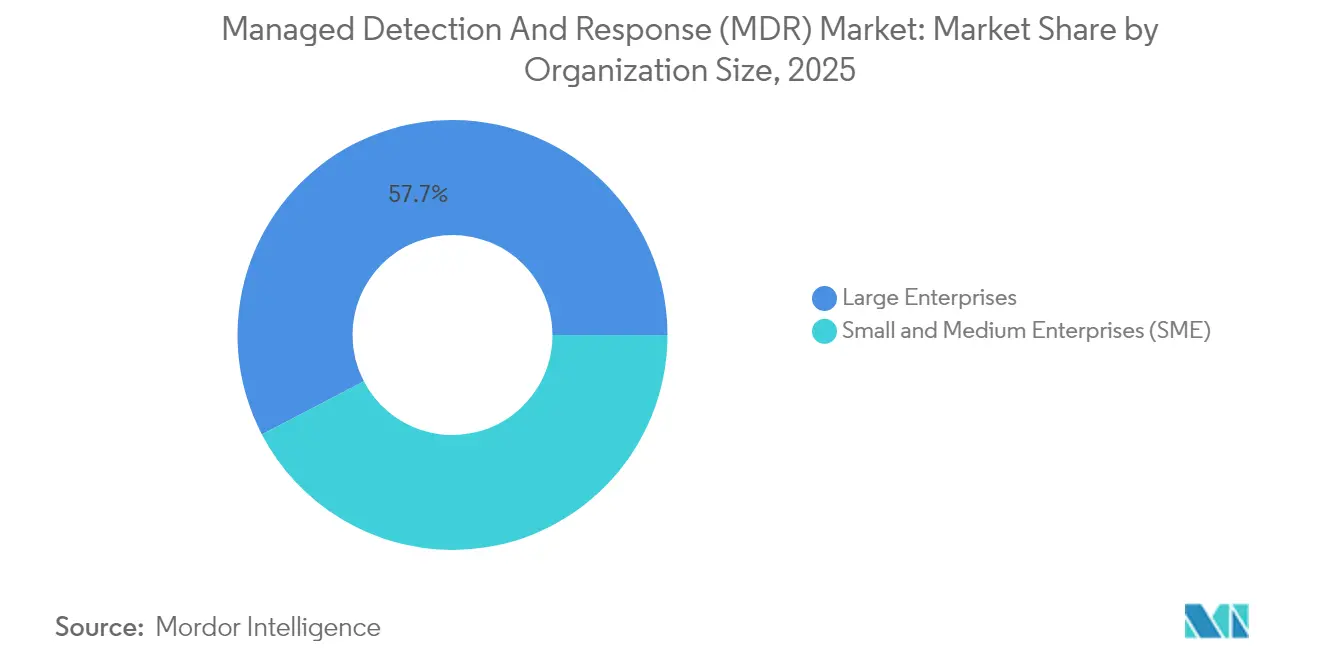

- Par taille d'organisation, les grandes entreprises représentaient 57,65 % des dépenses de 2025, tandis que les petites et moyennes entreprises se développent à un TCAC de 27,02 % jusqu'en 2031.

- Par secteur vertical, les services bancaires, financiers et d'assurance ont capté 28,74 % de la part du secteur MDR en 2025 ; la santé et les sciences de la vie devraient se développer à un TCAC de 23,60 % jusqu'en 2031.

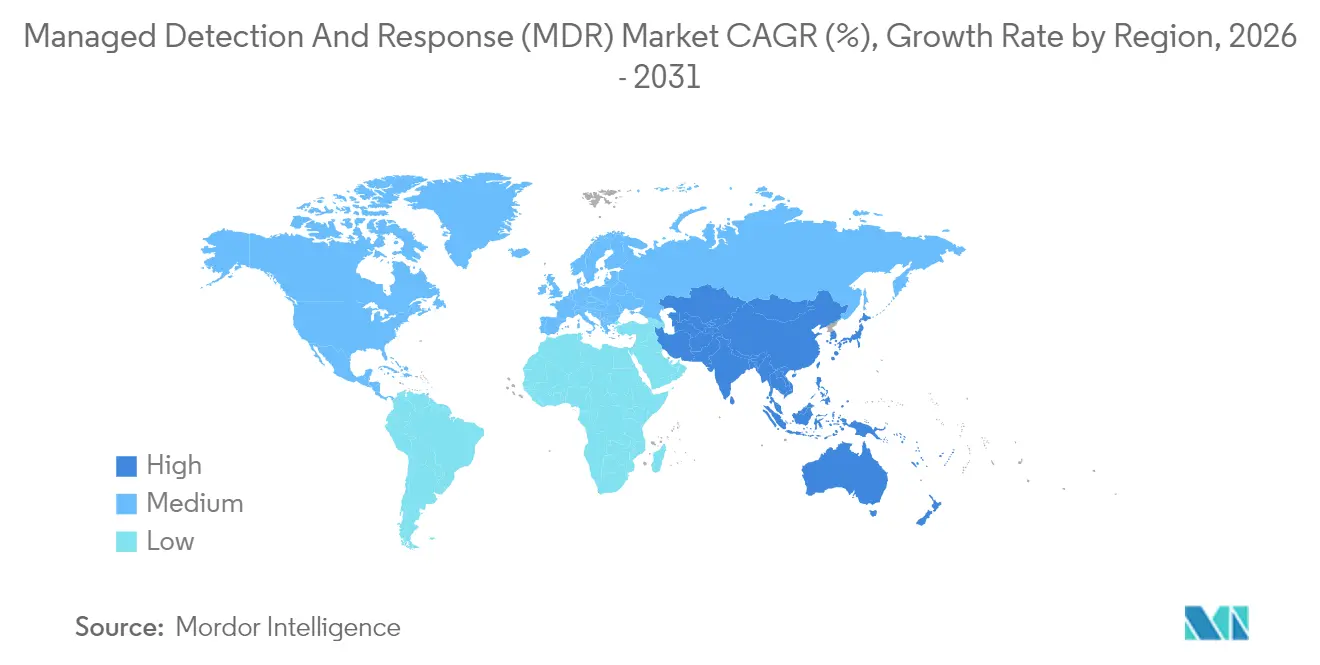

- Par géographie, l'Amérique du Nord représentait 45,78 % de la part des revenus en 2025, tandis que l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 25,48 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial de la Détection et Réponse Gérées

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Sophistication croissante des cyberattaques | +4.2% | Mondial | Court terme (≤ 2 ans) |

| Pénurie de talents en cybersécurité | +3.8% | Amérique du Nord et UE avec répercussions sur l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Élargissement des obligations de conformité réglementaire | +3.1% | Cœur de l'UE, en expansion vers l'Asie-Pacifique et les Amériques | Moyen terme (2-4 ans) |

| Crédits de primes d'assurance cyber liés à l'adoption du MDR | +2.4% | Amérique du Nord et UE | Court terme (≤ 2 ans) |

| La convergence OT / IoT crée une nouvelle surface d'attaque | +2.9% | Mondial, concentré dans les régions manufacturières | Long terme (≥ 4 ans) |

| Le SOC autonome piloté par l'IA en tant que code abaisse la barrière à l'entrée | +2.2% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Sophistication Croissante des Cyberattaques

Les acteurs de la menace utilisent désormais des outils d'intelligence artificielle tels qu'EDRKillShifter pour contourner les défenses des points de terminaison et emploient des tactiques d'extorsion axées sur le vol furtif de données dans les clouds hybrides.[1]ExtraHop, "2025 Security Predictions: Top Ransomware Groups to Watch," extrahop.com Les violations des technologies opérationnelles ont augmenté de 73 % au cours du dernier cycle de reporting, exposant les actifs manufacturiers et énergétiques où la convergence IT-OT élargit les surfaces d'attaque. Les campagnes d'États-nations compromettent de plus en plus les chaînes d'approvisionnement logicielles, contraignant les entreprises à rechercher des leaders du marché de la détection et réponse gérées offrant une visibilité de bout en bout. Ces développements accélèrent la demande de chasse aux menaces pilotée par l'IA qui corrèle la télémétrie des points de terminaison, du réseau et des identités à grande échelle.

Pénurie de Talents en Cybersécurité

Le déficit mondial de 4,8 millions de praticiens laisse 90 % des organisations avec des lacunes critiques en matière de compétences en IA, cloud et disciplines de confiance zéro. Soixante et onze pour cent des analystes des centres d'opérations de sécurité signalent un épuisement professionnel dû à des volumes d'alertes ingérables, entraînant une attrition à deux chiffres qui affaiblit les défenses internes. Les fournisseurs du marché de la détection et réponse gérées comblent cette lacune grâce à une surveillance 24h/24 et 7j/7 et à une expertise spécialisée indisponible pour de nombreuses entreprises. Le triage alimenté par l'IA achemine désormais les événements bénins hors de la revue humaine, permettant à un effectif limité de se concentrer sur la chasse proactive.

Élargissement des Obligations de Conformité Réglementaire

La directive NIS2 de l'Union européenne, en vigueur depuis octobre 2024, oblige les opérateurs de services essentiels à mettre en œuvre une gestion rigoureuse des risques et un signalement des incidents que beaucoup ne peuvent satisfaire que par le biais de services tiers.[2]Cloud Security Alliance, "Cybersecurity Laws Ahead of 2025," cloudsecurityalliance.org Les institutions financières font face à des obligations supplémentaires au titre du Règlement sur la résilience opérationnelle numérique à partir de janvier 2025, étendant la surveillance aux fournisseurs de technologie. Aux États-Unis, les règles à venir sur le signalement des infrastructures critiques renforcent cette tendance à la conformité. Collectivement, ces textes législatifs repositionnent le marché de la détection et réponse gérées d'une mesure de protection optionnelle à un contrôle obligatoire pour les entreprises transfrontalières.

Le SOC Autonome Piloté par l'IA en tant que Code Abaisse la Barrière à l'Entrée

Les plateformes agentiques automatisent l'investigation, la neutralisation et la notification réglementaire, permettant aux fournisseurs de plus petite taille d'atteindre les niveaux de service de premier rang sans effectif proportionnel. Le moteur d'opérations de menaces autonomes d'IBM illustre comment des playbooks pilotés par le code peuvent résoudre des incidents courants de bout en bout. Les 11 agents IA dédiés de Microsoft pour Security Copilot normalisent davantage les flux de travail de réponse exécutés par machine. Il en résulte un marché MDR bifurqué dans lequel les fournisseurs axés sur l'IA surpassent les MSSP conventionnels en termes de vitesse, de précision et d'efficacité des coûts.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût total de possession élevé pour les PME | -2.1% | Mondial, aigu dans les marchés émergents | Court terme (≤ 2 ans) |

| Préoccupations relatives à la souveraineté des données transfrontalières | -1.8% | UE, Asie-Pacifique, avec des lois sur la localisation des données | Moyen terme (2-4 ans) |

| Risque de fatigue des alertes et de complaisance du SOC | -1.3% | Mondial | Moyen terme (2-4 ans) |

| Angles morts des appareils IoT/médicaux non gérés | -1.6% | Secteurs de la santé et de la fabrication à l'échelle mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût Total de Possession Élevé pour les PME

Les abonnements complets de détection et réponse gérées peuvent consommer 7 à 12 % des budgets informatiques des petites entreprises, avec des dépenses moyennes par employé atteignant 2 800 USD.[3]Coalition, "Premium Credits for MDR," coalitioninc.com Les couches de conformité spécialisées pour HIPAA ou PCI-DSS ajoutent des primes supplémentaires. Bien que les remises sur l'assurance cyber allant jusqu'à 12,5 % compensent la dépense, l'accessibilité financière reste un facteur limitant dans les économies émergentes. Les offres de services à plusieurs niveaux et les offres axées sur les canaux telles que MDR Core de Field Effect illustrent les innovations tarifaires visant à élargir l'adoption par les PME.

Préoccupations Relatives à la Souveraineté des Données Transfrontalières

Les lois sur la localisation — notamment la Loi sur la protection des informations personnelles de Chine et les règles prospectives de l'Inde — exigent que les données personnelles restent à l'intérieur des frontières nationales, obligeant les fournisseurs à construire des centres de données régionaux et des architectures de cloud souverain. Ces mandats augmentent les coûts d'infrastructure et peuvent fragmenter la corrélation mondiale du renseignement sur les menaces, diminuant l'efficacité de la détection. Les travaux académiques sur les compromis liés à la résidence des données avertissent qu'une telle fragmentation complique la visibilité unifiée entre les juridictions. Par conséquent, les organisations multinationales évaluent l'exposition réglementaire par rapport aux avantages opérationnels de l'analyse de sécurité centralisée lors de la sélection de fournisseurs de détection et réponse gérées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Offre : La Convergence des Plateformes Favorise le MXDR

Le segment dirigé par les solutions centrées sur les points de terminaison a enregistré 59,62 % des revenus en 2025, les attaques par rançongiciel et vol d'identifiants continuant de cibler les appareils des utilisateurs. La détection et réponse étendues gérées devrait croître à un TCAC de 27,61 %, soulignant l'appétit des entreprises pour une télémétrie consolidée sur les points de terminaison, les réseaux, les identités et les charges de travail cloud. La capacité du MXDR à normaliser des flux de données diversifiés en une couche d'analyse unifiée réduit la latence des investigations et améliore la précision de la neutralisation. Les services axés sur les OT attirent les adoptants de l'industrie lourde où les temps d'arrêt opérationnels se traduisent par des pertes de revenus directes, et où la taille du marché MDR pour ces services devrait se développer rapidement jusqu'en 2031. Le déploiement croissant de micrologiciels sécurisés dès la conception sur les appareils d'usines intelligentes accélère davantage la demande de MDR capable d'inspection approfondie des paquets.

Un moteur parallèle est le coût croissant des outils cloisonnés ; les grandes entreprises utilisent couramment plus de 40 produits ponctuels. La proposition de valeur de consolidation du MXDR séduit les organisations financières et de santé jonglant avec des régimes de conformité qui se chevauchent. La part de marché de la détection et réponse gérées du MXDR devrait donc augmenter régulièrement à mesure que les plateformes font mûrir leur SOAR natif, leur sandboxing et leur orchestration du renseignement sur les menaces.

Par Mode de Déploiement : Les Architectures Hybrides Gagnent en Dynamisme

La livraison native dans le cloud a dominé 69,85 % des revenus de 2025 grâce à la flexibilité des abonnements, aux mises à niveau instantanées des fonctionnalités et à l'enrichissement de la télémétrie mondiale via des analyses multi-locataires. Cette architecture permet aux fournisseurs de déployer des modèles d'IA sans modifications de l'infrastructure client, maintenant un délai de valorisation faible. Néanmoins, les engagements réglementaires et les considérations de sécurité nationale maintiennent une cohorte sur site au sein des opérateurs du secteur public et des infrastructures critiques.

Le déploiement hybride comble ces deux pôles en conservant les journaux sensibles localement tout en transmettant les métadonnées enrichies aux moteurs d'analyse cloud. Avec un TCAC projeté de 23,78 % jusqu'en 2031, le déploiement hybride représente le point idéal pour les entreprises équilibrant souveraineté, latence et échelle. Pour les fournisseurs, il élargit la demande adressable sans renoncer aux efficacités du SaaS, renforçant le pivot du marché de la détection et réponse gérées vers une prestation de services agnostique aux plateformes.

Par Taille d'Organisation : L'Adoption par les PME Remodèle les Courbes de Demande

Les grandes entreprises ont représenté 57,65 % des revenus de 2025, les piles de sécurité complexes, les environnements multi-cloud et les exigences d'audit strictes nécessitant une surveillance externalisée. Ces organisations utilisent généralement des modèles d'engagement dédiés avec des playbooks personnalisés et des flux de renseignement sur les menaces intégrés. Par conséquent, la taille du marché de la détection et réponse gérées dérivée de cette cohorte reste substantielle même si la croissance se modère.

À l'inverse, les PME sont positionnées pour un TCAC de 27,02 % jusqu'en 2031. Les moteurs comprennent les mandats des assureurs, les clauses de sécurité de la chaîne d'approvisionnement et les offres rentables de type « SOC en boîte » qui éliminent le besoin de personnel disponible en permanence. Les fournisseurs de niche ciblant les écosystèmes de prestataires de services gérés avec des MDR en marque blanche élargissent l'accessibilité au marché, signalant une tendance à la démocratisation qui déplacera les volumes totaux adressables vers le marché intermédiaire.

Par Secteur Vertical : Le BFSI Maintient son Échelle tandis que la Santé Mène la Croissance

Les services bancaires, financiers et d'assurance ont commandé une part de 28,74 % en 2025, les régulateurs appliquant des normes rapides de notification de violation et des audits de risques tiers. Les environnements de transactions à haute fréquence nécessitent une détection au niveau de la milliseconde des mouvements latéraux, renforçant les dépenses sur les leaders du secteur MDR qui intègrent des analyses de réseau, d'application et d'identité. La maturité du secteur favorise des contrats pluriannuels avec des fournisseurs de premier rang, stabilisant le flux de revenus récurrents.

La santé et les sciences de la vie sont prévues à un TCAC de 23,60 % jusqu'en 2031, propulsées par l'adoption croissante d'appareils de diagnostic connectés et des campagnes de rançongiciels qui mettent en péril la sécurité des patients. La part de marché de la détection et réponse gérées de la surveillance OT/IoT dans les hôpitaux augmente à mesure que les équipements médicaux anciens restent non corrigeables mais essentiels à la mission. Les fournisseurs dotés de capacités de contexte clinique et de flux de travail de reporting alignés sur la FDA sont les mieux positionnés pour saisir cette opportunité.

Analyse Géographique

L'Amérique du Nord a conservé 45,78 % de la part des revenus en 2025, soutenue par des écosystèmes d'assurance cyber matures qui accordent des déductions de primes une fois que des contrôles de détection et réponse gérées vérifiés sont en place. Les grandes entreprises cotées en bourse considèrent l'engagement sur le marché de la détection et réponse gérées comme une infrastructure essentielle à la suite d'attaques en cascade sur la chaîne d'approvisionnement telles que SolarWinds. Les États-Unis restent le principal moteur de revenus, mais les banques canadiennes et les opérateurs énergétiques représentent également des contrats pluriannuels notables.

L'Asie-Pacifique enregistre la trajectoire la plus élevée à un TCAC de 25,48 % jusqu'en 2031, soutenue par une numérisation rapide, une classe moyenne croissante et une forte exposition aux rançongiciels. Les budgets régionaux de cybersécurité sont projetés à 52 milliards USD d'ici 2027 avec une croissance annuelle de 12,8 %, définissant une opportunité de marché de la détection et réponse gérées considérable. Les gouvernements de Singapour, du Japon et de l'Inde promeuvent activement des modèles de sécurité à services partagés et des zones de cloud souverain, catalysant l'adoption parmi les entreprises de taille moyenne qui s'appuyaient auparavant sur des contrôles ad hoc.

L'Europe progresse grâce à la force de NIS2 et à la réglementation sectorielle. Les fournisseurs automobiles allemands et les grands groupes aérospatiaux français étendent les engagements de détection et réponse gérées pour couvrir les partenaires de la chaîne d'approvisionnement. Les partenariats de cloud souverain entre les opérateurs de télécommunications locaux et les hyperscalers fournissent l'épine dorsale de conformité pour l'échange de télémétrie transfrontalière. Pendant ce temps, les niveaux d'adoption au Moyen-Orient et en Afrique augmentent à partir d'une petite base, la diversification énergétique et les programmes de villes intelligentes créant une nouvelle demande de compétences cyber externalisées.

Paysage Concurrentiel

La consolidation du marché s'est accélérée début 2025 lorsque Sophos a absorbé Secureworks pour 859 millions USD, créant le plus grand fournisseur pur-play au service de plus de 28 000 clients dans le monde. CrowdStrike continue de mener la part des revenus, approfondissant les alliances avec les fournisseurs de cloud et de pare-feu pour étendre la couverture sur les charges de travail et les protocoles industriels. La différenciation stratégique repose de plus en plus sur la réponse exécutée par machine ; SentinelOne a mis en évidence sa première marge opérationnelle non-GAAP positive tout en attribuant les gains aux modules de neutralisation automatisée.[4]SentinelOne, "FY 2025 Results," sentinelone.com

Les perturbateurs exploitent l'IA agentique pour comprimer le temps moyen de réponse. Ontinue a dévoilé une investigation autonome pour les environnements cloud Microsoft, présentant une neutralisation en moins de 60 secondes sans intervention d'analyste. Arctic Wolf a élargi sa plateforme via l'acquisition des actifs Cylance de BlackBerry pour 160 millions USD plus des actions, renforçant la télémétrie native des points de terminaison. Des espaces blancs subsistent dans la sécurité OT, la surveillance des appareils médicaux et le MDR de cloud souverain de niveau conformité. Les assureurs cyber co-conçoivent désormais des contrôles avec les fournisseurs, valorisant les fournisseurs dont les playbooks réduisent de manière démontrable la fréquence des sinistres.

Leaders du Secteur de la Détection et Réponse Gérées

CrowdStrike Holdings, Inc.

Arctic Wolf Networks, Inc.

Rapid7, Inc.

eSentire Inc.

SentinelOne, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : Contrast Security a lancé la Détection et Réponse des Applications pour sécuriser les applications personnalisées et les API.

- Juin 2025 : Fortinet a publié un chiffre d'affaires de 1,54 milliard USD au T1 2025, en hausse de 14 % en glissement annuel, et a réaffirmé son investissement dans les services SASE unifiés et SOC.

- Mai 2025 : Securonix a publié des agents GenAI automatisant les flux de travail SOC de niveau 1 à 3.

- Avril 2025 : Blackpoint Cyber a lancé la plateforme de posture unifiée CompassOne pour les prestataires de services gérés.

Portée du Rapport sur le Marché Mondial de la Détection et Réponse Gérées

| MDR centré sur les points de terminaison |

| MDR centré sur le réseau |

| MDR centré sur le cloud |

| MDR OT / IoT |

| Détection et Réponse Étendues Gérées (MXDR) |

| Sur site |

| Cloud |

| Hybride |

| Petites et Moyennes Entreprises (PME) |

| Grandes Entreprises |

| Services Bancaires, Financiers et d'Assurance (BFSI) |

| Santé et Sciences de la Vie |

| Gouvernement et Secteur Public |

| Fabrication |

| Commerce de Détail et Commerce Électronique |

| Énergie et Services Publics |

| Éducation |

| Télécommunications et Informatique |

| Autres |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Par Offre | MDR centré sur les points de terminaison | ||

| MDR centré sur le réseau | |||

| MDR centré sur le cloud | |||

| MDR OT / IoT | |||

| Détection et Réponse Étendues Gérées (MXDR) | |||

| Par Mode de Déploiement | Sur site | ||

| Cloud | |||

| Hybride | |||

| Par Taille d'Organisation | Petites et Moyennes Entreprises (PME) | ||

| Grandes Entreprises | |||

| Par Secteur Vertical | Services Bancaires, Financiers et d'Assurance (BFSI) | ||

| Santé et Sciences de la Vie | |||

| Gouvernement et Secteur Public | |||

| Fabrication | |||

| Commerce de Détail et Commerce Électronique | |||

| Énergie et Services Publics | |||

| Éducation | |||

| Télécommunications et Informatique | |||

| Autres | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché de la détection et réponse gérées (MDR) ?

La taille du marché de la détection et réponse gérées a atteint 5,09 milliards USD en 2026 et devrait atteindre 13,45 milliards USD d'ici 2031.

À quelle vitesse le secteur MDR devrait-il croître ?

Il est prévu d'afficher un TCAC de 21,45 % entre 2026 et 2031, reflétant une demande persistante d'expertise en sécurité externalisée.

Quelle région connaîtra l'adoption la plus rapide des services de détection et réponse gérées ?

L'Asie-Pacifique devrait se développer à un TCAC de 25,48 % jusqu'en 2031, portée par une numérisation rapide et une activité croissante des cybermenaces.

Pourquoi les petites et moyennes entreprises adoptent-elles de plus en plus la détection et réponse gérées ?

Les PME bénéficient de crédits de primes d'assurance cyber et d'une surveillance 24h/24 et 7j/7 clé en main qui surmonte les pénuries de compétences internes tout en restant prévisible en termes de coûts.

Quel changement technologique remodèle la dynamique concurrentielle parmi les fournisseurs MDR ?

Le SOC autonome piloté par l'IA en tant que code automatise désormais l'investigation et la réponse, permettant une neutralisation plus rapide et abaissant les barrières à l'entrée pour les fournisseurs.

Quel secteur vertical devrait afficher la croissance la plus élevée des dépenses MDR ?

La santé et les sciences de la vie devraient croître à un TCAC de 23,60 % en raison de l'expansion des appareils médicaux connectés et de l'exposition croissante aux rançongiciels.

Dernière mise à jour de la page le: