Taille et Part du Marché de l'Énergie en Malaisie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

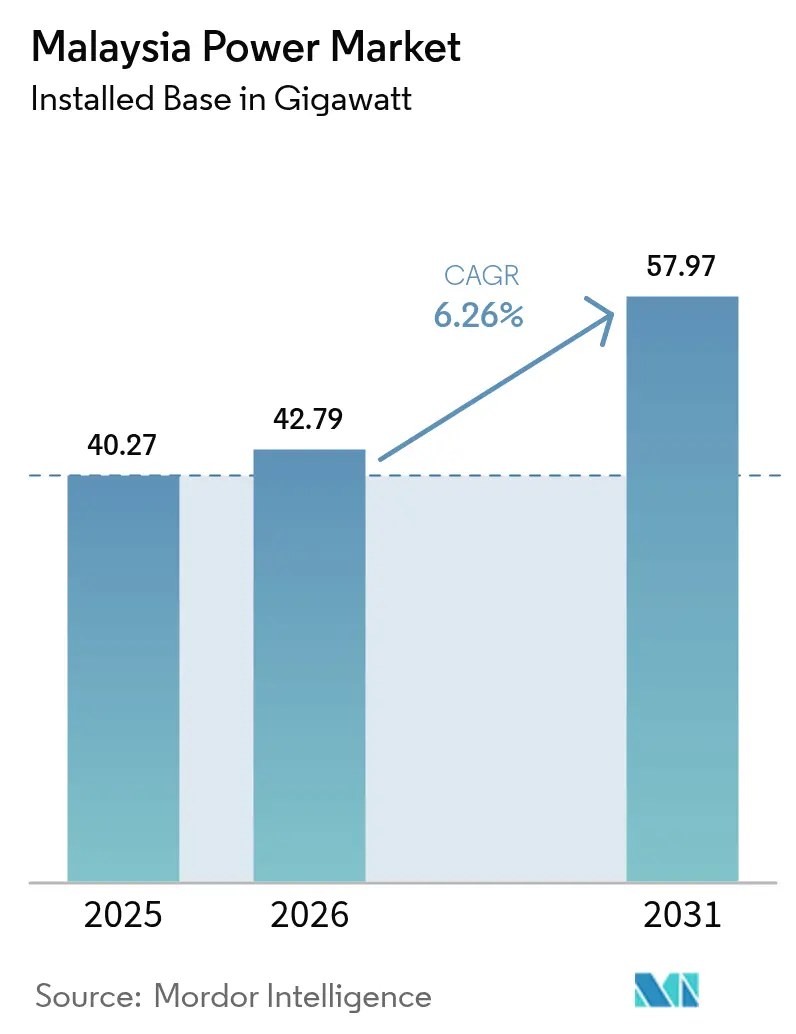

| Taille du marché de l'année de base (2025) | 40.27 gigawatt |

| Volume du Marché (2026) | 42.79 gigawatt |

| Volume du Marché (2031) | 57.97 gigawatt |

| Taux de croissance (2026 - 2031) | 6.26% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Énergie en Malaisie par Mordor Intelligence

La taille du Marché de l'Énergie en Malaisie est estimée à 42,79 gigawatts en 2026, en hausse par rapport à la valeur de 40,27 gigawatts de 2025, avec des projections pour 2031 indiquant 57,97 gigawatts, croissant à un TCAC de 6,26 % sur la période 2026-2031.

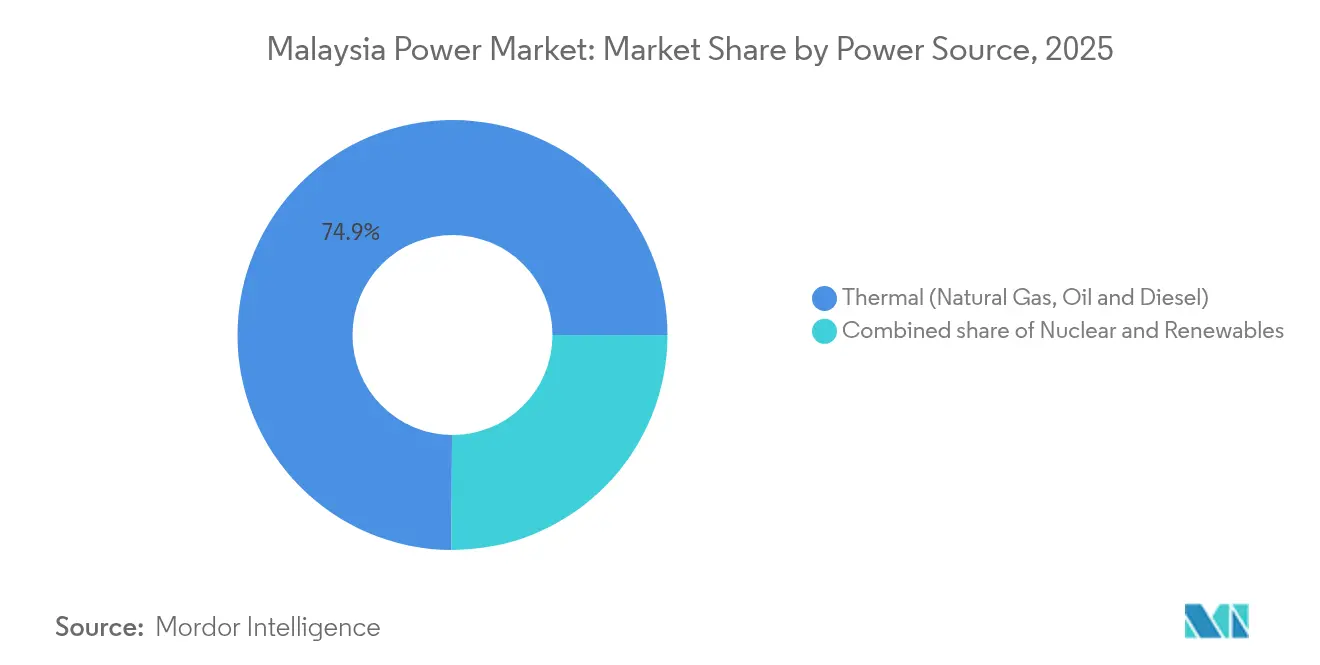

Les clusters de centres de données hyperscale représentent 11 GW de nouvelles demandes de charge, un chiffre qui a doublé en seulement deux ans et qui contraint Tenaga Nasional Berhad (TNB) à accélérer les investissements dans la production et le réseau.(1)Tenaga Nasional Berhad, "Rapport Intégré 2024," tnb.com.my Bien que les technologies thermiques aient maintenu 75,6 % du marché de l'énergie en Malaisie en 2024, les énergies renouvelables connaissent la croissance la plus rapide jusqu'en 2030 et réorienteront les capitaux vers des projets solaires, hydrauliques et de stockage par batteries au détriment du charbon. Les règles d'accès des tiers déplacent le pouvoir d'achat vers les consommateurs d'entreprise, et les réformes des subventions tarifaires alignent les prix sur la récupération des coûts, ce qui, à son tour, améliore la rentabilité du solaire distribué. Les pôles de fabrication de semi-conducteurs et d'infrastructure cloud à Penang, Selangor et Johor soutiennent une demande industrielle soutenue, tandis que les contraintes d'approvisionnement en gaz naturel et le risque d'écrêtement dans les réseaux faibles de la Malaisie orientale constituent les principales incertitudes.

Principaux Enseignements du Rapport

- Par source d'énergie, la production thermique détenait une part de 74,92 % du marché de l'énergie en Malaisie en 2025, tandis que les énergies renouvelables progressent à un TCAC de 22,89 % jusqu'en 2031.

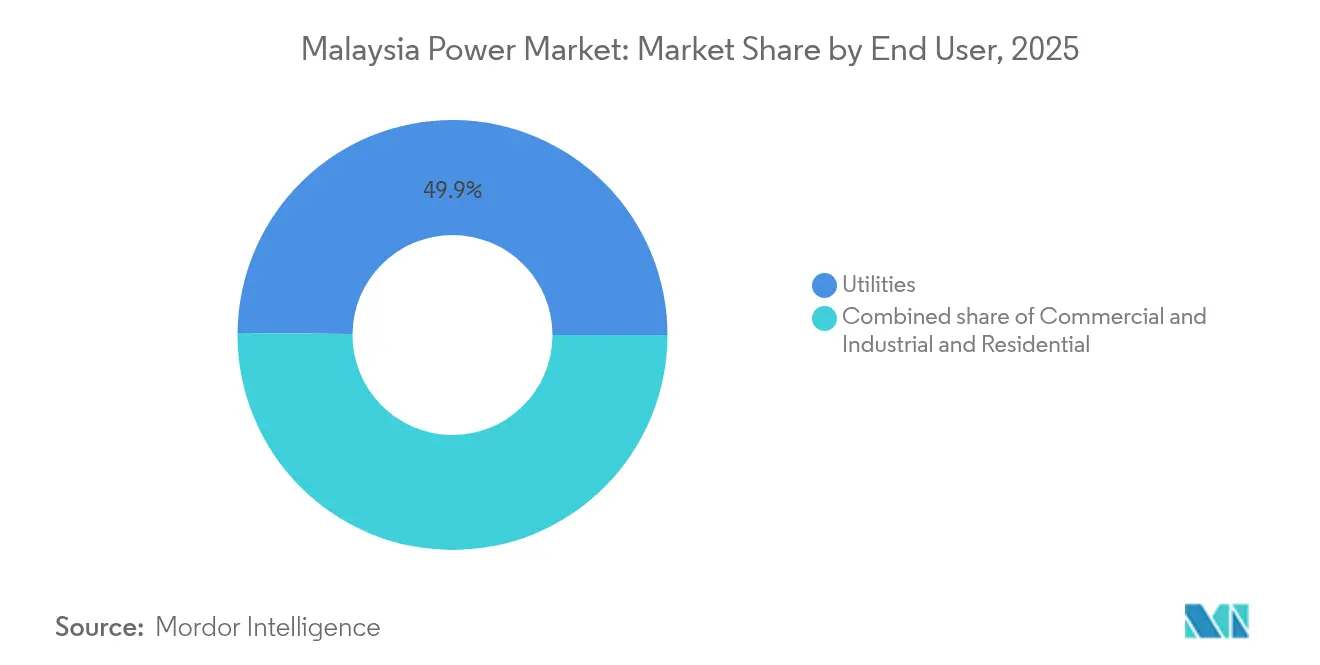

- Par utilisateur final, les services publics contrôlaient 49,85 % de la capacité installée en 2025 ; le segment résidentiel devrait augmenter à un TCAC de 16,85 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché de l'Énergie en Malaisie

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Hausse de la demande industrielle en électricité | +1.80% | Malaisie péninsulaire (corridors industriels de Selangor, Penang, Johor) ; répercussions sur la Zone Économique Spéciale d'Iskandar Malaysia | Moyen terme (2 à 4 ans) |

| Objectifs de capacité en énergies renouvelables (31 % d'ici 2025 ; 40 % d'ici 2035) | +2.10% | National, avec une concentration dans les zones LSS de la Malaisie péninsulaire et l'expansion hydroélectrique du Sarawak | Long terme (≥ 4 ans) |

| Déclassement des centrales au charbon vieillissantes déclenchant de nouveaux programmes de remplacement | +0.90% | Malaisie péninsulaire (clusters de Kapar, Tanjung Bin, Jimah) ; exposition limitée en Malaisie orientale | Moyen terme (2 à 4 ans) |

| Modernisation du réseau et poussée des dépenses en capital de transport et distribution | +0.70% | National, priorité aux centres de charge urbains de la Malaisie péninsulaire et aux liaisons inter-États de la Malaisie orientale | Long terme (≥ 4 ans) |

| Accords d'Achat d'Énergie d'entreprise rendus possibles par les règles d'Accès des Tiers | +1.20% | Malaisie péninsulaire (pôles de centres de données à Johor, Selangor) ; adoption précoce dans les zones franches de Penang | Court terme (≤ 2 ans) |

| Clusters de centres de données hyperscale générant des poches de charge | +1.50% | Johor (Iskandar Malaysia), Selangor (Cyberjaya, Shah Alam), Penang (Bayan Lepas) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse de la Demande Industrielle en Électricité

La fab de carbure de silicium d'Infineon d'une valeur de 2 milliards d'euros à Kulim illustre le changement structurel opéré depuis la pétrochimie traditionnelle vers la fabrication de précision qui soutient désormais le marché de l'énergie en Malaisie.(2) Infineon Technologies, "Infineon Étend la Production de SiC à Kulim," infineon.com TNB a confirmé que les applications de centres de données représentent à elles seules 11 GW, obligeant le service public à réserver 30 % de ses dépenses en capital contingentes de 16,3 milliards de RM pour une croissance de charge imprévue. La demande industrielle devrait maintenir la moitié de la consommation totale jusqu'en 2030, mais la composition s'oriente vers les semi-conducteurs et les charges de travail cloud nécessitant une électricité bas carbone. Tout manquement dans la construction de la production ou du transport risque de détourner ces investissements vers des concurrents régionaux disposant de cadres d'approvisionnement en énergies renouvelables plus avancés. En conséquence, les autorités locales accélèrent les mises à niveau des sous-stations et encouragent le stockage par batteries pour maintenir des marges de réserve adéquates.

Objectifs de Capacité en Énergies Renouvelables

La Feuille de Route pour la Transition Énergétique Nationale fixe des jalons de 31 % de capacité renouvelable d'ici 2025 et 40 % d'ici 2035. L'atteinte de ces objectifs nécessite des ajouts annuels proches de 1,5 GW, nettement plus rapides que les rythmes historiques de déploiement.(3)Autorité Malaisienne de Développement des Investissements, "Feuille de Route pour la Transition Énergétique Nationale," mida.gov.my Le Cinquième Appel d'Offres Solaire à Grande Échelle a alloué 2 GW en 2024 à des soumissionnaires sous contrôle malaisien, favorisant la capture de contenu national mais réduisant le nombre de développeurs. Le programme de solaire flottant de 2,5 GW de TNB sur les réservoirs hydroélectriques tire parti des couloirs de transport existants et minimise les conflits d'utilisation des terres, tandis que le parc hydroélectrique de 7 300 MW de Sarawak Energy positionne la Malaisie orientale comme exportateur potentiel d'énergie propre une fois les interconnexions transfrontalières avancées. L'ambition de 70 % d'énergies renouvelables d'ici 2050 implique un charbon quasi nul, avec des turbines à gaz à cycle combiné prêtes à l'hydrogène assurant une technologie de transition, malgré les incertitudes liées à l'approvisionnement en combustible.

Déclassement des Centrales au Charbon Vieillissantes Déclenchant de Nouveaux Programmes de Remplacement

La Malaisie prévoit de déclasser 9,1 GW de capacité charbon entre 2024 et 2030, éliminant toutes les centrales à charbon d'ici 2044. Les projets de remplacement privilégient les hybrides gaz naturel et le solaire flottant plutôt que des constructions identiques, mais les retards à Pulau Indah et Gurun soulignent le risque de calendrier. Quatre unités à cycle combiné totalisant 2,2 GW avaient déjà fermé d'ici 2023, et la centrale au gaz de 500 MW de Miri est essentielle pour compenser les fermetures une fois qu'elle entrera en service en 2027. L'élimination progressive du charbon s'aligne sur les objectifs de décarbonation mais accentue la dépendance aux chaînes d'approvisionnement en gaz et en hydrogène, exposant le marché à la volatilité des prix des combustibles et aux coûts d'importation de GNL. Les producteurs indépendants qui mettent en service des capacités gazières ou renouvelables avant le calendrier prévu peuvent bénéficier de tarifs favorables, tandis que les opérateurs centrés sur le charbon font face à une exposition croissante aux actifs échoués.

Clusters de Centres de Données Hyperscale Générant des Poches de Charge

Bridge Data Centres a contractualisé 150 MWc d'énergie renouvelable dans le cadre du Régime d'Approvisionnement en Énergie Renouvelable d'Entreprise, illustrant comment les hyperscalers contournent les accords traditionnels avec les services publics pour un approvisionnement vert direct. L'Iskandar Malaysia de Johor et le Cyberjaya de Selangor sont devenus des emplacements privilégiés en raison de leur proximité avec Singapour et de leurs prix fonciers compétitifs. La norme de disponibilité 24h/24 et 7j/7 exige une production fiable, incitant TNB à intégrer le stockage par batteries dans les nouveaux postes électriques et à moderniser le transport plus tôt que prévu. La demande concentrée des centres de données pourrait atteindre 20 % de la capacité installée nationale d'ici 2035, générant à la fois des opportunités et des tensions pour les opérateurs de réseau. Les règles d'accès des tiers fragmentent ainsi les flux de revenus des services publics mais améliorent la position de la Malaisie face aux pôles numériques régionaux.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Contraintes d'approvisionnement en gaz naturel et volatilité des prix | -1.10% | Malaisie péninsulaire (clusters de production dépendants du gaz) ; impact indirect sur la Malaisie orientale via les importations de GNL | Moyen terme (2 à 4 ans) |

| Réformes des subventions aux tarifs d'électricité | -0.60% | National, critique pour les consommateurs commerciaux et industriels en Malaisie péninsulaire | Court terme (≤ 2 ans) |

| Obstacles fonciers et d'autorisation pour les énergies renouvelables à grande échelle | -0.80% | Malaisie péninsulaire (conflit d'utilisation des terres dans les zones agricoles de Kedah et Perak) ; Malaisie orientale (droits fonciers des populations autochtones) | Long terme (≥ 4 ans) |

| Risque d'écrêtement dans les réseaux faibles de la Malaisie orientale | -0.50% | Sarawak et Sabah (réseaux isolés avec une transmission inter-États limitée) | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Contraintes d'Approvisionnement en Gaz Naturel et Volatilité des Prix

La production nationale de gaz a plafonné, et Petronas donne la priorité aux exportations de GNL, entraînant des pénuries périodiques de combustible qui obligent les producteurs à basculer vers le diesel de secours plus coûteux.(4)Petroliam Nasional Berhad, "Perspectives GNL 2025," petronas.com Lorsque les prix mondiaux du GNL ont culminé en 2022, le mécanisme de répercussion tarifaire de la Malaisie a tardé à s'aligner sur les coûts de combustible, comprimant les marges des producteurs indépendants d'électricité. Les turbines prévues prêtes à l'hydrogène supposent que l'hydrogène vert remplacera progressivement le gaz, mais l'infrastructure d'hydrogène à échelle industrielle reste embryonnaire. À moins que des réformes coordonnées du stockage, de l'importation et de la tarification ne se concrétisent, l'exposition au gaz pèsera sur la vitesse d'expansion du marché de l'énergie en Malaisie en réduisant l'appétit des investisseurs pour les actifs thermiques flexibles.

Réformes des Subventions aux Tarifs d'Électricité

Le gouvernement a commencé à éliminer progressivement les subventions croisées, en alignant les tarifs sur les coûts de production dans le cadre du dispositif de Régulation Basée sur les Incitations. Les consommateurs industriels supportent désormais une plus grande part du risque de prix des combustibles, ce qui resserre les marges manufacturières mais renforce le modèle économique du solaire et du stockage sur site. Bien que les tarifs résidentiels restent partiellement protégés, la rationalisation des subventions libère des ressources budgétaires pour les mises à niveau du réseau et les incitations aux énergies renouvelables. À court terme, cependant, des factures plus élevées pourraient retarder l'adoption des applications de chauffage électrique et de mobilité, tempérant la croissance de la demande.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Source d'Énergie : Les Énergies Renouvelables Reconfigurent la Domination Thermique

La taille du marché de l'énergie en Malaisie pour les énergies renouvelables devrait progresser à un TCAC de 22,89 %, grignotant la part de marché de 74,92 % détenue par les technologies thermiques en Malaisie en 2025. Le solaire mène la poussée renouvelable, propulsé par le déploiement de 2,5 GW de solaire flottant de TNB et les 2 GW de capacité allouée dans le cadre du Cinquième Appel d'Offres Solaire à Grande Échelle. L'hydraulique reste essentiel en Malaisie orientale, mais son expansion est limitée par les évaluations environnementales et l'engagement communautaire. Le charbon déclinera fortement, avec 9,1 GW programmés pour être déclassés d'ici 2030, tandis que les turbines à gaz prêtes à l'hydrogène absorbent les marges de réserve et préparent le réseau aux futures transitions de combustible. L'adoption du stockage par batteries devient un facteur déterminant : un stockage adéquat permet une plus grande pénétration du solaire, tandis que des insuffisances maintiendraient les centrales à gaz à mérite intermédiaire en ligne plus longtemps.

Le coût actualisé de l'énergie du solaire est passé en dessous du coût marginal de la production au gaz en 2024, même sans stockage, encourageant les producteurs indépendants d'électricité à combiner des Accords d'Achat d'Énergie d'entreprise avec les appels d'offres des services publics. Les actifs hydroélectriques du Sarawak fournissent une production quasi de base à faible coût variable, positionnant l'État comme exportateur potentiel sous réserve d'interconnexion. L'éolien et la géothermie restent exploratoires, et l'expansion de la biomasse ralentit en raison de la hausse des prix des matières premières. Le mix en évolution influencera l'ordre de répartition, l'intensité des émissions et l'allocation des investissements sur le marché de l'énergie en Malaisie.

Par Utilisateur Final : L'Adoption Résidentielle Réduit l'Avance des Services Publics

Les services publics détenaient 49,85 % de la capacité en 2025, mais les installations résidentielles dans le cadre du Comptage Net d'Énergie Rakyat ont progressé à un TCAC de 16,85 % et ont épuisé le quota de 350 MW plusieurs mois avant le calendrier prévu. Le Régime d'Incitation Solaire pour Rakyat accélère cette trajectoire en remboursant jusqu'à 4 000 MYR par installation, faisant passer les demandes quotidiennes de 100 à 150. Les acheteurs commerciaux et industriels s'approvisionnent de plus en plus directement auprès des producteurs indépendants d'électricité, tirant parti de l'Accès des Tiers pour obtenir des avantages en termes de coût et de durabilité. À mesure que de plus en plus d'usines et de centres de données reçoivent de l'énergie verte via des câbles privés ou des arrangements de transit, les ventes d'énergie des services publics reculent, mais les revenus des services de réseau augmentent.

De nouveaux gains résidentiels dépendent de financements à faible taux d'intérêt et de baisses des prix des batteries, tandis que les achats industriels dépendent de frais de transit transparents et des délais de raccordement au réseau. Les services publics répondent en investissant dans des systèmes de comptage avancé et de gestion de l'énergie distribuée, qui ouvrent des opportunités de services basés sur les données telles que la réponse à la demande. Dans l'ensemble, l'évolution du comportement des utilisateurs finaux réoriente les capitaux vers des actifs plus petits et décentralisés et accélère la transformation de la distribution de la taille du marché de l'énergie en Malaisie entre les segments de clientèle.

Analyse Géographique

La Malaisie péninsulaire abrite la plus grande capacité installée, soutenue par un réseau de transport interconnecté qui permet une répartition multi-États. TNB alloue plus de 42,9 milliards de RM à la modernisation des lignes à Selangor, Johor et Penang, où les clusters de semi-conducteurs et de cloud génèrent des charges concentrées. Le programme agressif de déclassement du charbon de la péninsule nécessite un remplacement rapide par des turbines à gaz prêtes à l'hydrogène et du solaire à grande échelle, tandis que le solaire flottant exploite les réservoirs existants pour réduire les conflits fonciers. Les corridors industriels d'Iskandar Malaysia et de la Vallée de Klang attirent des investissements directs étrangers conditionnés à une électricité fiable et bas carbone, incitant à des déploiements de stockage par batteries et de comptage avancé avant les plans précédents.

La Malaisie orientale exploite deux réseaux isolés. Le portefeuille à dominante hydroélectrique du Sarawak fournit de l'énergie bas carbone mais fait face à des goulots d'étranglement à l'exportation, bien que les interconnexions proposées avec Brunei et Kalimantan pourraient ouvrir de nouveaux revenus une fois les cadres réglementaires harmonisés. Le réseau du Sabah reste plus faible, entraînant un risque d'écrêtement que le projet de batteries de 400 MWh ne résout que partiellement. La nouvelle capacité gazière à Kimanis améliore la résilience, mais les développeurs solaires et éoliens peinent encore à obtenir des Accords d'Achat d'Énergie finançables en raison d'une demande incertaine. Les micro-réseaux et le stockage distribué émergent comme des alternatives rentables pour les communautés éloignées.

La disparité régionale façonne les priorités d'investissement. La Malaisie péninsulaire attire la majorité des achats d'énergie d'entreprise et des projets à grande échelle. L'excédent hydroélectrique de la Malaisie orientale crée des avantages potentiels à l'exportation mais nécessite des infrastructures de transport à forte intensité capitalistique. Les décideurs pèsent les objectifs tarifaires uniformes à l'échelle nationale face aux réalités des stratégies régionales différenciées pour maximiser le potentiel économique du marché de l'énergie en Malaisie.

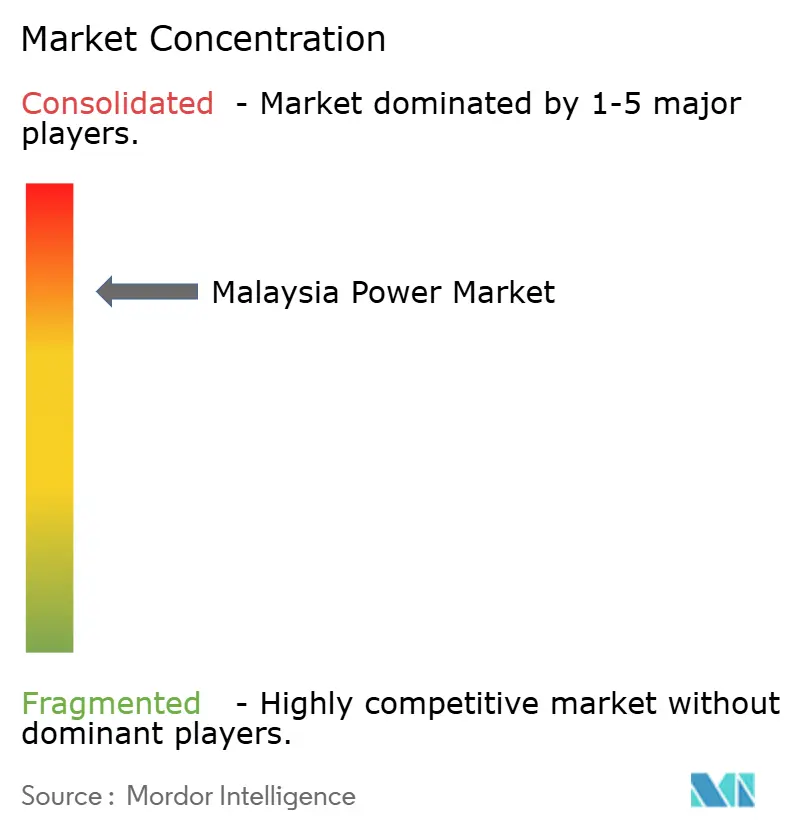

Paysage Concurrentiel

Le marché de l'énergie en Malaisie présente une forte concentration. TNB contrôle le transport et la distribution en Malaisie péninsulaire, mais des producteurs indépendants d'électricité tels que Malakoff, YTL Power et Edra Power se font vigoureusement concurrence pour les contrats de production. Ces acteurs historiques pivotent vers le solaire et le stockage à mesure que les actifs charbon approchent de leur déclassement. Les développeurs nouveaux entrants, notamment Solarvest et Cypark, remportent des lots du Cinquième Appel d'Offres Solaire à Grande Échelle en satisfaisant aux critères d'équité locale et en proposant des offres compétitives en termes de coût. Les fournisseurs étrangers, JinkoSolar, First Solar, Huawei et Siemens, localisent leur assemblage pour être éligibles aux préférences de contenu national intégrées dans les appels d'offres, atténuant les risques de chaîne d'approvisionnement et de droits de douane.

Les mouvements stratégiques reflètent un pivot vers la flexibilité. Les plans de 2,5 GW de solaire flottant et de 400 MWh de batteries de TNB repositionnent le service public comme facilitateur de l'intégration des énergies renouvelables plutôt que comme simple fournisseur de charge de base. Solarvest a décroché plusieurs contrats à grande échelle tout en s'associant à des intégrateurs de batteries pour soumissionner sur des centrales hybrides qui couvrent l'intermittence. Petronas explore des pilotes d'hydrogène vert avec TNB, s'appuyant sur son portefeuille de GNL pour diversifier les combustibles futurs. La différenciation concurrentielle repose de plus en plus sur l'adoption technologique : les entreprises qui déploient des logiciels de maintenance prédictive ou de gestion de l'écrêtement obtiennent des avantages en termes de coût et de disponibilité qui se traduisent par des offres tarifaires plus basses.

Les opportunités non exploitées se concentrent sur l'intégration du stockage, les turbines prêtes à l'hydrogène et l'ingénierie du solaire flottant. Les premiers entrants peuvent verrouiller des contrats de service à long terme qui génèrent des revenus récurrents à mesure que le marché de l'énergie en Malaisie migre vers un paradigme de répartition axé sur la flexibilité. Les acteurs du marché qui s'accrochent aux paradigmes thermiques traditionnels font face à un risque croissant d'actifs échoués à mesure que l'élan politique avance vers les énergies renouvelables et la réduction du carbone.

Principaux Acteurs du Secteur de l'Énergie en Malaisie

Tenaga Nasional Berhad

Sarawak Energy Berhad

Sabah Electricity Sdn Bhd (SESB)

Edra Power Holdings

Malakoff Corporation Berhad

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2025 : Le Sarawak et Siemens sont en phase exploratoire d'un potentiel partenariat stratégique pour la production d'hydrogène vert à grande échelle. Cette collaboration n'a pas encore abouti à un accord formel finalisé. Le gouvernement du Sarawak, par l'intermédiaire de Sarawak Energy Bhd et du Ministère des Services Publics et des Télécommunications, évalue actuellement les voies possibles de coopération future avec Siemens Energy.

- Avril 2025 : La Malaisie et le Royaume-Uni ont lancé une collaboration sur le déploiement des réseaux intelligents et la modernisation de l'infrastructure numérique.

- Février 2025 : Le Sarawak a esquissé des plans pour quadrupler sa capacité en énergies renouvelables d'ici 2035, en ajoutant du solaire flottant et de nouveaux barrages hydroélectriques.

- Janvier 2025 : Acwa Power s'est engagée à investir jusqu'à 10 milliards USD pour développer 12,5 GW de capacités en énergies renouvelables, en hydrogène et en dessalement d'ici 2040, en partenariat avec TNB, Terengganu Inc et UEM Lestra.

Périmètre du Rapport sur le Marché de l'Énergie en Malaisie

La production d'électricité est la production d'énergie électrique à partir de sources telles que les combustibles fossiles, les centrales nucléaires, les barrages hydroélectriques (à l'exception de ceux avec stockage par pompage), l'énergie géothermique, l'énergie solaire, les biocarburants, l'énergie éolienne, etc. Elle comprend l'électricité produite dans les installations de cogénération chaleur-électricité et les installations de production d'électricité uniquement.

Le rapport sur le marché de l'énergie en Malaisie est segmenté par Source d'Énergie, Utilisateur Final et Niveau de Tension de Transport et Distribution (analyse qualitative uniquement). Par Source d'Énergie, le marché est segmenté en thermique, nucléaire et énergies renouvelables. Par utilisateur final, le marché est segmenté en services publics, commercial et industriel, et résidentiel, et par niveau de tension de transport et distribution, le marché est segmenté en transport haute tension, sous-transmission, distribution moyenne tension et distribution basse tension. Le rapport couvre également la taille du marché et les prévisions pour la Malaisie.

Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la capacité installée (GW).

| Thermique (Charbon, Gaz Naturel, Pétrole et Diesel) |

| Nucléaire |

| Énergies Renouvelables (Solaire, Éolien, Hydraulique, Géothermie, Biomasse et Déchets, Marémotrice) |

| Services Publics |

| Commercial et Industriel |

| Résidentiel |

| Transport Haute Tension (Au-dessus de 230 kV) |

| Sous-Transmission (69 à 161 kV) |

| Distribution Moyenne Tension (13,2 à 34,5 kV) |

| Distribution Basse Tension (Jusqu'à 1 kV) |

| Par Source d'Énergie | Thermique (Charbon, Gaz Naturel, Pétrole et Diesel) |

| Nucléaire | |

| Énergies Renouvelables (Solaire, Éolien, Hydraulique, Géothermie, Biomasse et Déchets, Marémotrice) | |

| Par Utilisateur Final | Services Publics |

| Commercial et Industriel | |

| Résidentiel | |

| Par Niveau de Tension de Transport et Distribution (Analyse Qualitative Uniquement) | Transport Haute Tension (Au-dessus de 230 kV) |

| Sous-Transmission (69 à 161 kV) | |

| Distribution Moyenne Tension (13,2 à 34,5 kV) | |

| Distribution Basse Tension (Jusqu'à 1 kV) |

Questions Clés Traitées dans le Rapport

Quelle est la capacité installée actuelle sur le marché de l'énergie en Malaisie ?

La capacité installée a atteint 42,79 GW en 2026 et devrait croître pour atteindre 57,97 GW d'ici 2031.

À quelle vitesse les énergies renouvelables progressent-elles dans le mix énergétique de la Malaisie ?

La capacité renouvelable se développe à un TCAC de 22,89 % jusqu'en 2031, érodant rapidement la part du charbon.

Quelles régions attirent le plus de nouvelle demande industrielle en électricité ?

Penang, Selangor et Johor abritent des pôles de semi-conducteurs et de centres de données qui génèrent des charges supplémentaires.

Comment l'Accès des Tiers influence-t-il les achats d'électricité des entreprises ?

Il permet aux grands consommateurs de contourner les contrats des services publics et de sécuriser des Accords d'Achat d'Énergie renouvelables à long terme avec des producteurs indépendants.

Quel rôle joueront les turbines à gaz prêtes à l'hydrogène dans la production future ?

Elles remplacent les centrales à charbon déclassées tout en se préparant aux mélanges d'hydrogène vert une fois l'approvisionnement viable.

Quelle est l'importance du stockage par batteries pour les objectifs de fiabilité du réseau en Malaisie ?

Des projets de services publics totalisant 400 MWh sont en cours, ancrant la flexibilité et permettant une plus grande pénétration du solaire.

Dernière mise à jour de la page le: