Taille et Part du Marché des Services IT en Australie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

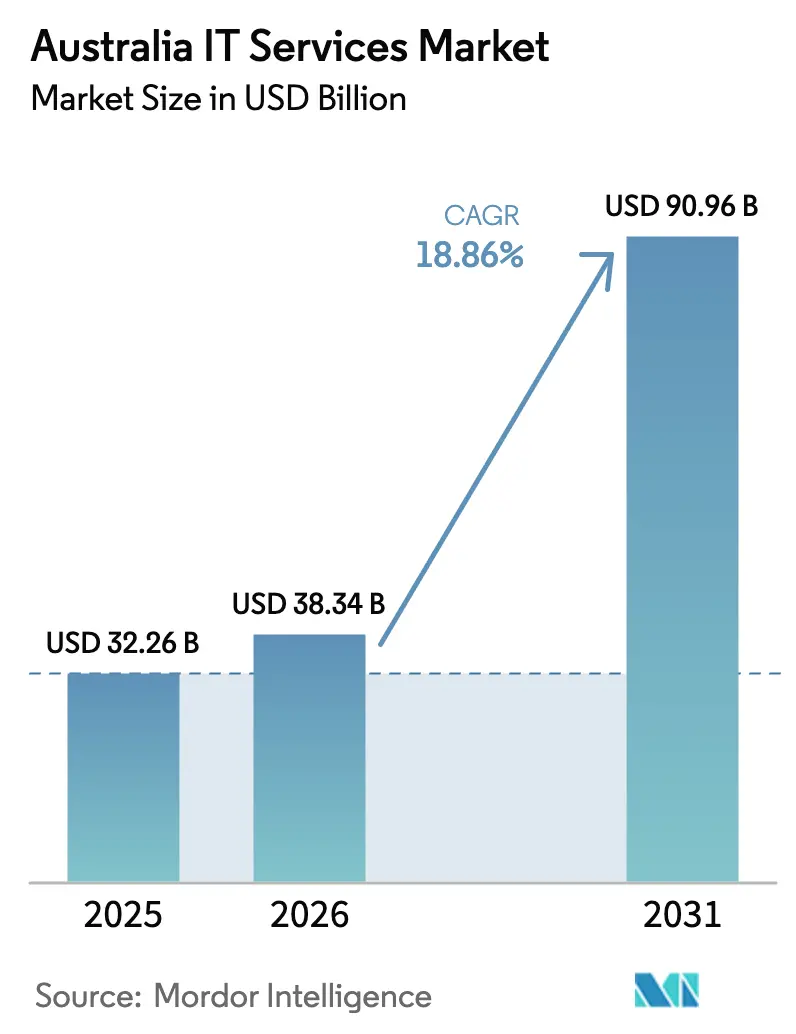

| Taille du marché de l'année de base (2025) | 32.26 Milliards de dollars |

| Taille du Marché (2026) | 38.34 Milliards de dollars |

| Taille du Marché (2031) | 90.96 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 18.86% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Services IT en Australie par Mordor Intelligence

La taille du marché des services IT en Australie devrait passer de 32,26 milliards USD en 2025 à 38,34 milliards USD en 2026 et devrait atteindre 90,96 milliards USD d'ici 2031, à un CAGR de 18,86 % sur la période 2026-2031. Les programmes de transformation numérique du secteur public, la migration rapide des entreprises vers le cloud et les obligations persistantes en matière de cybersécurité constituent les principaux catalyseurs. Les allocations technologiques fédérales de 2,8 milliards USD pour 2024-2025, associées à 110 projets actifs d'une valeur de 12,9 milliards USD, continuent d'ancrer une demande prévisible en intégration de systèmes. Des engagements hyperscale parallèles, tels que le déploiement de 13,2 milliards USD d'AWS jusqu'en 2027 et la nouvelle région Australie-Occidentale de Microsoft, reconfigurent les choix d'infrastructure.[1]Amazon Web Services, "Croissance des investissements AWS en Australie," amazon.com Le cadre Essential Eight et la loi sur la sécurité des infrastructures critiques (SOCI) stimulent les dépenses en services de sécurité gérés, tandis que la pénurie persistante de compétences intensifie l'activité d'externalisation. Les quotas d'approvisionnement autochtones et les gains des entreprises de taille intermédiaire après la baisse des contrats des Big Four influencent également la dynamique concurrentielle.

Principaux Enseignements du Rapport

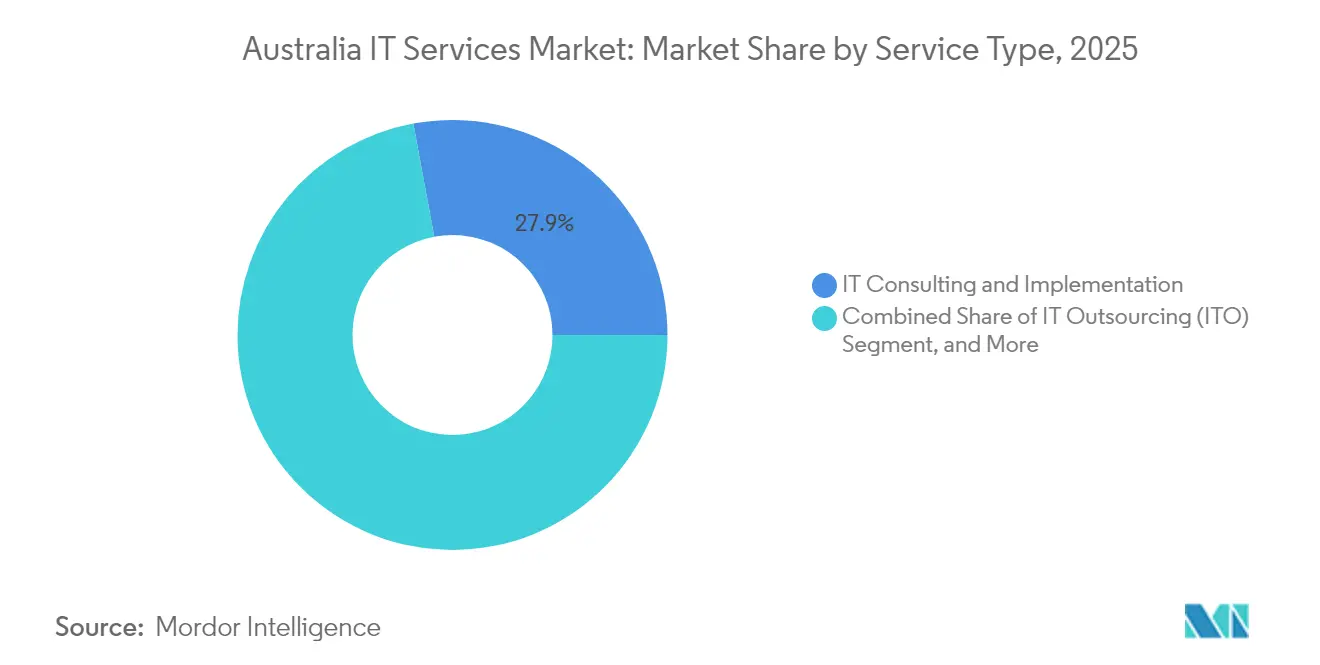

- Par type de service, le conseil et la mise en œuvre IT ont capté 27,92 % de la part du marché des services IT en Australie en 2025 ; les services cloud et de plateforme progressent à un CAGR de 23,64 % jusqu'en 2031.

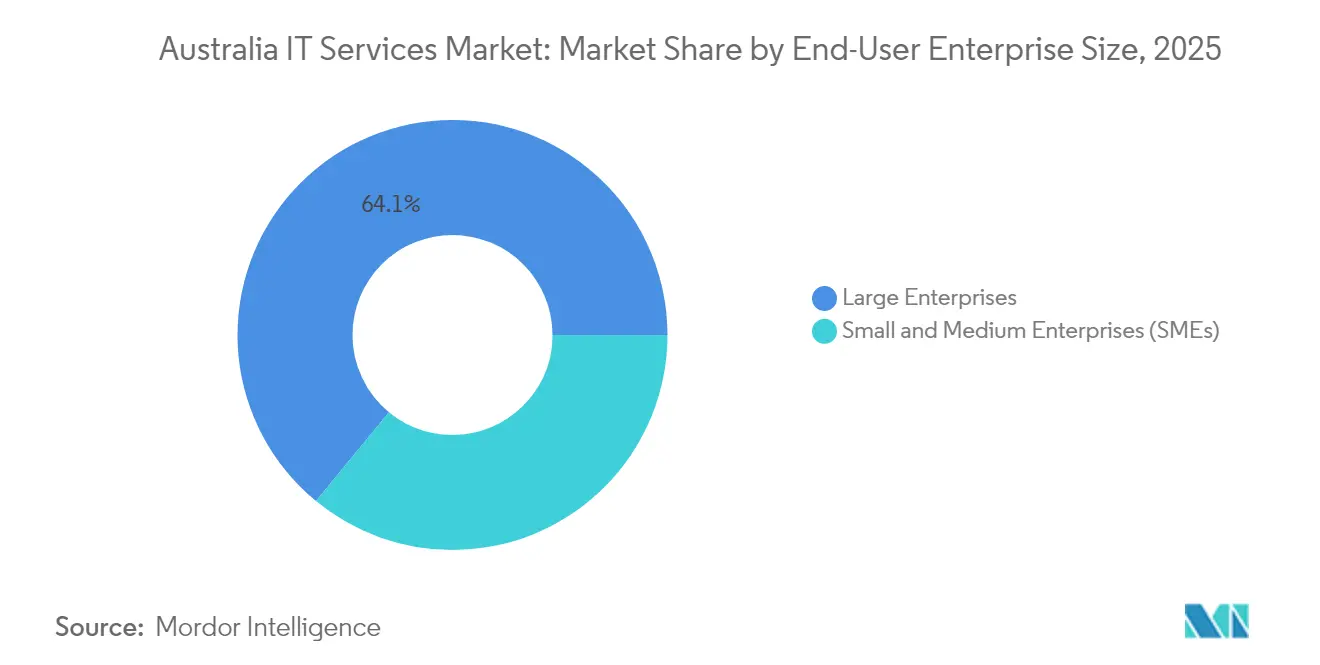

- Par taille d'entreprise, les grandes entreprises détenaient 64,05 % de la taille du marché des services IT en Australie en 2025, tandis que les PME se développent à un CAGR de 22,74 % jusqu'en 2031.

- Par secteur vertical d'utilisateur final, le segment BFSI était en tête avec une part de revenus de 17,85 % en 2025 ; la santé et les sciences de la vie devraient croître à un CAGR de 21,95 % jusqu'en 2031.

- Par géographie, Sydney et Melbourne représentaient ensemble plus de la moitié du marché des services IT en Australie en 2025 ; Perth est la métropole à la croissance la plus rapide avec un CAGR à deux chiffres, porté par les nouvelles capacités de centres de données.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Services IT en Australie

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse des dépenses gouvernementales en transformation numérique | +4.20% | National, concentré à Canberra et dans les capitales d'État | Moyen terme (2 à 4 ans) |

| Migration des PME vers le cloud accélérée par la pandémie | +3.80% | National, avec une adoption plus élevée dans les centres urbains | Court terme (≤ 2 ans) |

| Conformité en cybersécurité (Essential Eight, SOCI) | +3.10% | National, secteurs des infrastructures critiques | Long terme (≥ 4 ans) |

| La pénurie de compétences IT stimule la demande d'externalisation | +2.90% | National, particulièrement aiguë à Sydney et Melbourne | Moyen terme (2 à 4 ans) |

| Déploiement de régions cloud hyperscale | +2.70% | Hubs de centres de données à Sydney, Melbourne et Perth | Long terme (≥ 4 ans) |

| Quotas d'approvisionnement autochtones favorisant les entreprises IT de niche | +1.80% | National, focus sur les zones éloignées | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des Dépenses Gouvernementales en Transformation Numérique

Les agences fédérales représentent plus de la moitié des dépenses publiques IT projetées à 19 milliards USD pour 2024, reflétant l'objectif du gouvernement de figurer parmi les trois premiers gouvernements numériques mondiaux d'ici 2025.[2]Agence de Transformation Numérique, "Stratégie Numérique du Gouvernement Australien," dta.gov.au L'Agence de Transformation Numérique recense 110 programmes actifs d'une valeur de 12,9 milliards USD, dont 80,3 % ont atteint un niveau élevé de confiance dans la livraison en 2025. Les allocations notables comprennent 288 millions USD pour une plateforme d'identité numérique, 466 millions USD pour une infrastructure d'informatique quantique et 448 millions USD pour le satellite Landsat Next. Les mises à niveau continues des systèmes hérités et les améliorations de myGov à hauteur de 580 millions USD soutiennent la demande en conseil, migration et intégration.

Migration des PME vers le Cloud Accélérée par la Pandémie

Les PME australiennes privilégient désormais les stratégies multi-cloud, 90 % d'entre elles utilisant au moins deux fournisseurs cloud pour moderniser leurs opérations.[3]NBN Co., "Conseils sur l'Informatique en Nuage pour les Petites Entreprises," nbnco.com.au Malgré des coûts d'exploitation plus élevés et des revenus plus faibles, l'adoption technologique reste une priorité budgétaire majeure, les entreprises cherchant à améliorer leur efficacité. La pénétration du SaaS est généralisée ; Microsoft 365 affiche un taux d'utilisation de 73 % parmi les petites entreprises. Ces tendances se traduisent par une demande récurrente en évaluation cloud, migration et prestations de services gérés visant la maîtrise des coûts et les gains d'agilité.

Obligations de Conformité en Cybersécurité (Essential Eight, SOCI)

Le cadre Essential Eight guide l'hygiène cybernétique de base dans les secteurs public et privé, tandis que la loi SOCI oblige les entités des secteurs critiques à adopter des profils de maturité avancés. Les agences doivent démontrer au moins une conformité de niveau 1, et les environnements à haut risque migrent vers le niveau 3. Les contrôles imposés — couvrant la liste d'autorisation des applications, la fréquence des correctifs, les limitations d'accès privilégié et l'authentification multifacteur — sollicitent les ressources internes et accélèrent le pipeline des services de sécurité gérés.

La Pénurie de Compétences IT Stimule la Demande d'Externalisation

L'Australie a besoin d'un million de travailleurs technologiques d'ici 2025, mais fait face à une pénurie de 260 000 professionnels qualifiés. Cette pénurie est la plus aiguë en cybersécurité, en ingénierie de l'IA et en architecture cloud. Plus de la moitié des spécialistes envisagent des rôles contractuels, ce qui incite les entreprises à compléter leurs équipes de projet par des talents externes. L'externalisation atténue l'inflation salariale et contribue au respect des délais de livraison, en particulier pour les secteurs réglementés qui ne peuvent pas retarder leurs programmes de transformation.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Inflation des coûts de main-d'œuvre qualifiée | -2.80% | National, particulièrement aiguë à Sydney et Melbourne | Court terme (≤ 2 ans) |

| Obstacles à la souveraineté des données limitant la délocalisation | -1.90% | National, gouvernement et secteurs critiques | Long terme (≥ 4 ans) |

| Volatilité des prix de l'énergie pour les centres de données | -1.40% | Hubs de centres de données à Sydney, Melbourne et Perth | Moyen terme (2 à 4 ans) |

| Risque de concentration des câbles sous-marins | -0.90% | National, dépendant de la connectivité internationale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Inflation des Coûts de Main-d'Œuvre Qualifiée

La prime salariale pour les architectes seniors en cybersécurité et les ingénieurs en IA dépasse 20 % d'une année sur l'autre, comprimant les marges des prestataires. La réduction de la durée des contrats gouvernementaux accroît la volatilité des revenus, obligeant les entreprises à optimiser l'utilisation et à investir dans des initiatives de montée en compétences. La hausse des salaires dans la construction pour les électriciens et les experts en CVC gonfle davantage les coûts de déploiement des centres de données, exerçant indirectement une pression sur la tarification des services.

Obstacles à la Souveraineté des Données Limitant la Délocalisation

La loi SOCI impose que les charges de travail sensibles restent en Australie, limitant les modèles de livraison offshore et réduisant les stratégies d'arbitrage des coûts. Les règles fédérales d'achat local, notamment l'allocation de 18,1 millions USD du Plan d'Achat Australien pour le développement des fournisseurs, renforcent la préférence nationale. Les prestataires nationaux bénéficient d'un flux de revenus protégé, mais doivent absorber des charges d'exploitation plus élevées, ce qui les incite à automatiser sélectivement pour maintenir leur compétitivité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Service - Les Plateformes Cloud Accélèrent la Transformation Numérique

Les services de conseil et de mise en œuvre IT ont contrôlé 27,92 % de la part du marché des services IT en Australie en 2025, confirmant le besoin continu d'orientation stratégique et d'intégration de systèmes. Le segment des services cloud et de plateforme devrait afficher un CAGR de 23,64 %, soutenu par les lancements de régions hyperscale et les programmes de modernisation des entreprises. Les services de sécurité gérés suivent de près, à mesure que les organisations s'engagent dans les parcours de certification Essential Eight. En revanche, l'externalisation des processus métier croît lentement, les logiciels d'automatisation des processus déplaçant les tâches manuelles traditionnelles.

Les tendances de la demande révèlent un pivot des projets autonomes vers des engagements basés sur les résultats, combinant conseil, migration et optimisation continue. L'expansion régionale de 13,2 milliards USD d'AWS et la pile Perth de Microsoft renforcent les écosystèmes côté offre, offrant aux partenaires de services des incitations ciblées à la migration de charges de travail. Le partenariat de 700 millions USD entre Telstra et Accenture dans le domaine de l'IA illustre la convergence des actifs télécom et de l'analytique avancée, signalant de nouvelles catégories hybrides fusionnant la connectivité avec les services gérés centrés sur les plateformes.

Par Taille d'Entreprise - La Croissance des PME Dépasse l'Expansion des Grandes Entreprises

Les grandes entreprises représentaient 64,05 % de la taille du marché des services IT en Australie en 2025, reflétant des budgets technologiques importants dans les secteurs bancaire, minier et des agences publiques. Néanmoins, les PME devraient croître à un CAGR de 22,74 % jusqu'en 2031, les modèles par abonnement abaissant les barrières à l'entrée. La migration de 95 % des capacités de calcul de la Commonwealth Bank vers le cloud public illustre les avantages d'échelle accessibles aux grandes organisations. La réduction par Macquarie Bank du temps de traitement de fin de journée de ses charges de travail SAP de 20 % souligne des gains d'efficacité tangibles.

Les PME préfèrent les offres groupées qui intègrent sécurité, collaboration et analytique sur la base d'un paiement à l'usage. Des enquêtes montrent que 68 % des petites entreprises classent l'efficacité opérationnelle comme objectif prioritaire, tandis que 71 % privilégient l'amélioration de la rentabilité. Les initiatives d'inclusion des fournisseurs du Plan d'Achat Australien élargissent les opportunités dans le secteur public, permettant aux petits intégrateurs de décrocher des contrats pluriannuels sans concurrencer les grands acteurs mondiaux.

Par Secteur Vertical d'Utilisateur Final - La Santé Mène la Révolution de la Santé Numérique

Le BFSI a dominé la répartition sectorielle avec une part de 17,85 % en 2025, porté par des obligations strictes en matière de risque et de conformité. La santé et les sciences de la vie devraient toutefois enregistrer un CAGR de 21,95 %, alimenté par des dépenses gouvernementales dépassant 1,1 milliard USD pour atteindre une interopérabilité totale d'ici 2027. La plateforme My Health Record soutient déjà 24,1 millions de citoyens, exigeant une intégration continue et une surveillance de la cybersécurité. Oracle Health et Telstra Health dominent les déploiements de dossiers électroniques, utilisant les normes FHIR pour rationaliser les échanges de données.

Les segments de l'industrie manufacturière et du gouvernement adoptent des plans de modernisation progressifs, tandis que le commerce de détail, les télécommunications et la logistique investissent de manière sélective pour lutter contre les pressions sur les coûts. Des exemples dans le secteur de l'énergie, comme le déploiement SAP d'Endeavour Energy qui a réduit les délais de reporting de plusieurs heures à quelques minutes, prouvent le retour sur investissement de l'analytique en temps réel. Ces succès renforcent l'intérêt intersectoriel pour les solutions cloud natives et de périphérie.

Analyse Géographique

L'activité du marché des services IT en Australie se concentre dans les métropoles du littoral est. Sydney se classe troisième et Melbourne huitième en termes de capacité de centres de données en Asie-Pacifique, accueillant conjointement la majorité des nœuds hyperscale. Des tarifs d'électricité compétitifs, des projets d'énergie renouvelable et 17 câbles sous-marins positionnent les deux villes comme points d'agrégation privilégiés. Canberra se spécialise dans les charges de travail fédérales sécurisées nécessitant du personnel habilité, maintenant des tarifs de conseil premium.

Perth émerge comme la métropole à la croissance la plus rapide suite à la région Azure de Microsoft et à l'installation optimisée pour l'IA de GreenSquareDC. La capitale occidentale soutient la numérisation du secteur minier et la redondance des câbles sous-marins vers l'Afrique et le Moyen-Orient. Brisbane et la Gold Coast tirent parti de leur proximité avec les marchés asiatiques et bénéficient de coûts de main-d'œuvre légèrement inférieurs, attirant des projets de services partagés pour le marché intermédiaire.

Les instruments politiques élargissent la répartition géographique. Les règles d'approvisionnement autochtones orientent les dépenses en télécommunications et services IT vers les communautés éloignées, générant des contrats de cybersécurité et de déploiement Wi-Fi dans les territoires du Territoire du Nord. Bien que la demande dans les zones éloignées reste plus faible en termes absolus, les primes de service élevées compensent les limites d'échelle et incitent les prestataires à développer une présence locale.

Paysage Concurrentiel

Le marché des services IT en Australie reste modérément fragmenté, les cinq premiers prestataires détenant une part combinée estimée à 40 %. Les cabinets des Big Four ont historiquement dominé le conseil gouvernemental, mais des scandales ont provoqué une contraction de 40 % des revenus en exercice 2024, ouvrant la voie aux spécialistes de taille intermédiaire. Deloitte Australia a déclaré un chiffre d'affaires de 2,55 milliards USD en exercice 2025, signalant une stabilisation après une baisse de 8,3 %. Les entreprises de taille intermédiaire ont collectivement capté 3,5 milliards USD, dopées par la diversification des achats.

La consolidation stratégique s'accélère. CSO Group a fusionné avec xAmplify, formant un cabinet de conseil en cybersécurité et IA de 100 millions USD. Logicalis a intégré ses opérations en Asie et en Australie pour créer une entité APAC de 350 millions USD avec 1 600 employés. Les distributeurs Dicker Data et Data#3, affichant respectivement 3,4 milliards USD et 2,8 milliards USD de ventes, élargissent leurs portefeuilles de services gérés pour contrer la compression des marges matérielles.

Les thèmes d'innovation se concentrent sur la prestation de services assistée par l'IA, l'informatique de périphérie et le packaging de cloud souverain. Le déploiement de Microsoft 365 Copilot par Telstra couvrant 21 000 postes illustre l'adoption à grande échelle de l'IA générative. Les prestataires capables de certifier les contrôles Essential Eight de niveau 3 et d'offrir des garanties de résidence des données obtiennent des prix premium, tandis que les entreprises plus petites se taillent des niches dans les plans d'approvisionnement autochtones ou les contrats de déploiement régional.

Leaders du Secteur des Services IT en Australie

Accenture Australia Pty Ltd

IBM Australia Ltd

Telstra Corporation Ltd (Telstra Purple)

DXC Technology Australia Pty Ltd

Tata Consultancy Services Limited (Australia)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : AWS a lancé une deuxième région australienne à Melbourne, soutenue par 4,5 milliards USD de capital jusqu'en 2037, avec une prévision d'ajout de 10,6 milliards USD au PIB.

- Mai 2025 : Telstra a acquis 21 000 licences Microsoft 365 Copilot dans le plus grand déploiement national d'IA générative.

- Janvier 2025 : Telstra et Accenture ont formé une coentreprise IA de 700 millions USD avec une répartition du capital de 60-40.

- Décembre 2024 : Microsoft a activé sa région de centres de données à Perth, renforçant les profils de latence du littoral ouest.

Périmètre du Rapport sur le Marché des Services IT en Australie

| Conseil et Mise en Œuvre IT |

| Externalisation IT (ITO) |

| Externalisation des Processus Métier (BPO) |

| Services de Sécurité Gérés |

| Services Cloud et de Plateforme |

| Petites et Moyennes Entreprises (PME) |

| Grandes Entreprises |

| BFSI |

| Industrie Manufacturière |

| Gouvernement et Secteur Public |

| Santé et Sciences de la Vie |

| Commerce de Détail et Biens de Consommation |

| Télécommunications et Médias |

| Logistique et Transport |

| Énergie et Services Publics |

| Autres Secteurs Verticaux d'Utilisateurs Finaux |

| Par Type de Service | Conseil et Mise en Œuvre IT |

| Externalisation IT (ITO) | |

| Externalisation des Processus Métier (BPO) | |

| Services de Sécurité Gérés | |

| Services Cloud et de Plateforme | |

| Par Taille d'Entreprise Utilisatrice Finale | Petites et Moyennes Entreprises (PME) |

| Grandes Entreprises | |

| Par Secteur Vertical d'Utilisateur Final | BFSI |

| Industrie Manufacturière | |

| Gouvernement et Secteur Public | |

| Santé et Sciences de la Vie | |

| Commerce de Détail et Biens de Consommation | |

| Télécommunications et Médias | |

| Logistique et Transport | |

| Énergie et Services Publics | |

| Autres Secteurs Verticaux d'Utilisateurs Finaux |

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché des services IT en Australie en 2031 ?

Il est prévu qu'il atteigne 90,96 milliards USD d'ici 2031, reflétant un CAGR de 18,86 %.

Quelle ligne de service connaît la croissance la plus rapide ?

Les services cloud et de plateforme progressent à un CAGR de 23,64 % jusqu'en 2031.

Quel segment de clientèle affiche la dynamique la plus forte ?

Les petites et moyennes entreprises se développent à un CAGR de 22,74 % à mesure que l'adoption du cloud s'accélère.

Quel secteur vertical devrait afficher le CAGR le plus élevé ?

La santé et les sciences de la vie devraient croître à un CAGR de 21,95 % en raison des investissements dans la santé numérique.

Comment les règles de souveraineté des données influencent-elles les modèles de livraison ?

La loi SOCI impose le maintien des charges de travail sensibles sur le territoire national, limitant la délocalisation et stimulant la demande pour les prestataires nationaux.

Pourquoi les services de sécurité gérés sont-ils très demandés ?

Les exigences de conformité au cadre Essential Eight incitent les organisations à externaliser leurs opérations de cybersécurité auprès d'experts certifiés.

Dernière mise à jour de la page le: