Taille et Part du Marché du Yaourt Zéro Sucre

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

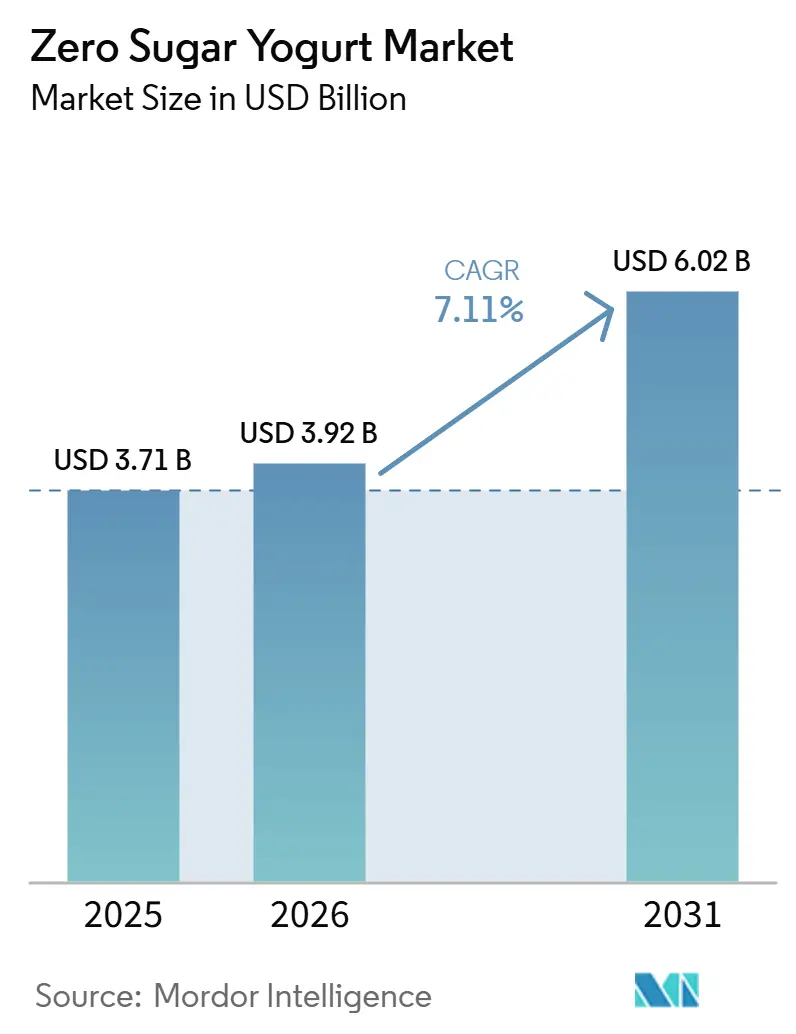

| Taille du Marché (2026) | 3.92 Milliards de dollars |

| Taille du Marché (2031) | 6.02 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.11% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Yaourt Zéro Sucre par Mordor Intelligence

La taille du marché du yaourt zéro sucre était évaluée à 3,71 milliards USD en 2025 et devrait croître de 3,92 milliards USD en 2026 pour atteindre 6,02 milliards USD d'ici 2031, à un CAGR de 7,11 % durant la période de prévision (2026-2031). Le marché du yaourt zéro sucre est soutenu par une évolution plus large des choix alimentaires vers le contrôle du sucre, l'apport en protéines et la nutrition préventive, la position réglementaire américaine sur le yaourt et le risque de diabète de type 2 renforçant la crédibilité de la catégorie en 2024. Le marché du yaourt zéro sucre attire également la demande de consommateurs qui examinent les listes d'ingrédients de plus près et des utilisateurs de GLP-1 qui préfèrent des aliments apportant plus de protéines en portions réduites, ce qui a poussé les marques à affiner à la fois leurs stratégies de formulation et de taille de portion. Le marché du yaourt zéro sucre ne se cantonne plus à une niche diététique, car les entreprises le positionnent désormais autour de la santé métabolique, du soutien digestif et de la consommation quotidienne plutôt que de la restriction occasionnelle. La concurrence sur le marché du yaourt zéro sucre évolue donc vers la densité en protéines, des systèmes d'édulcorants plus propres, de meilleures performances sensorielles et des allégations en face avant légalement défendables. La principale opportunité sur le marché du yaourt zéro sucre reste liée à une meilleure parité gustative, à un positionnement premium au quotidien et à un accès élargi via le commerce de détail moderne et les circuits d'épicerie numérique.

Principaux Enseignements du Rapport

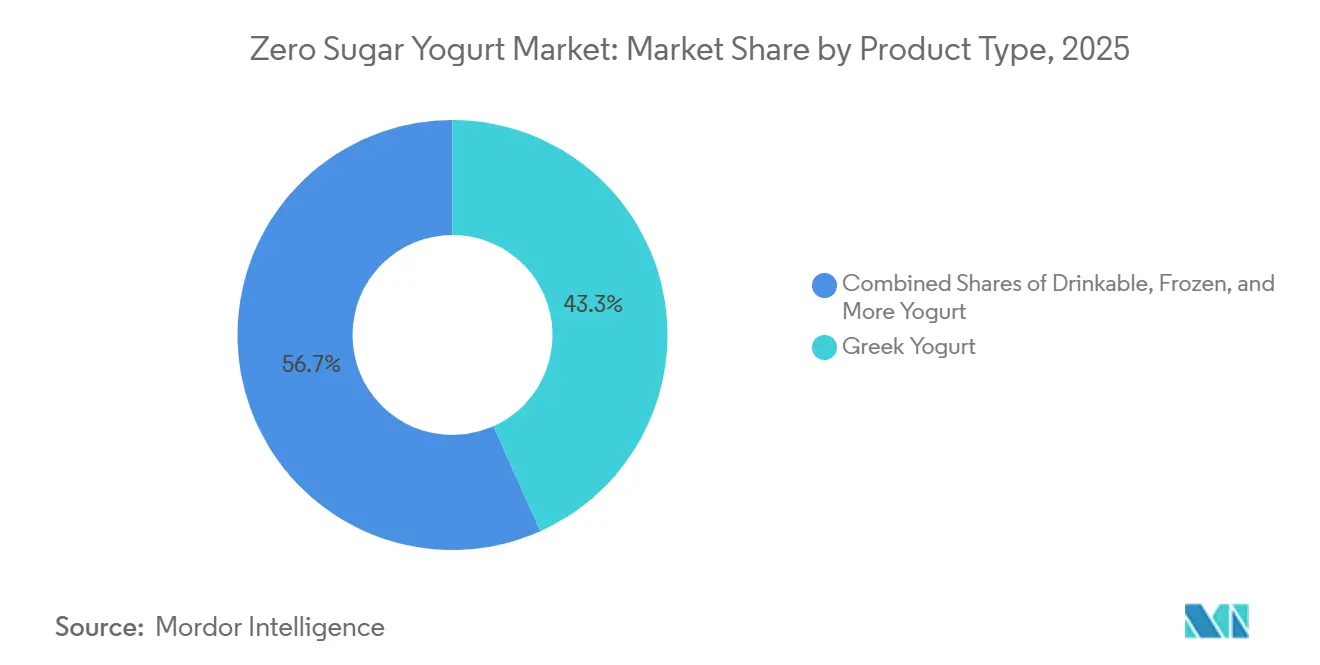

- Par type de produit, le yaourt grec détenait 43,29 % de la part de revenus en 2025, tandis que le yaourt à base végétale devrait se développer à un CAGR de 8,72 % jusqu'en 2031.

- Par saveur, les variantes nature détenaient 75,37 % de la part de revenus en 2025, tandis que les variantes aromatisées devraient croître à un CAGR de 8,68 % jusqu'en 2031.

- Par emballage, les portions individuelles représentaient 38,26 % de la part de revenus en 2025, tandis que les bouteilles à boire devraient croître à un CAGR de 8,55 % jusqu'en 2031.

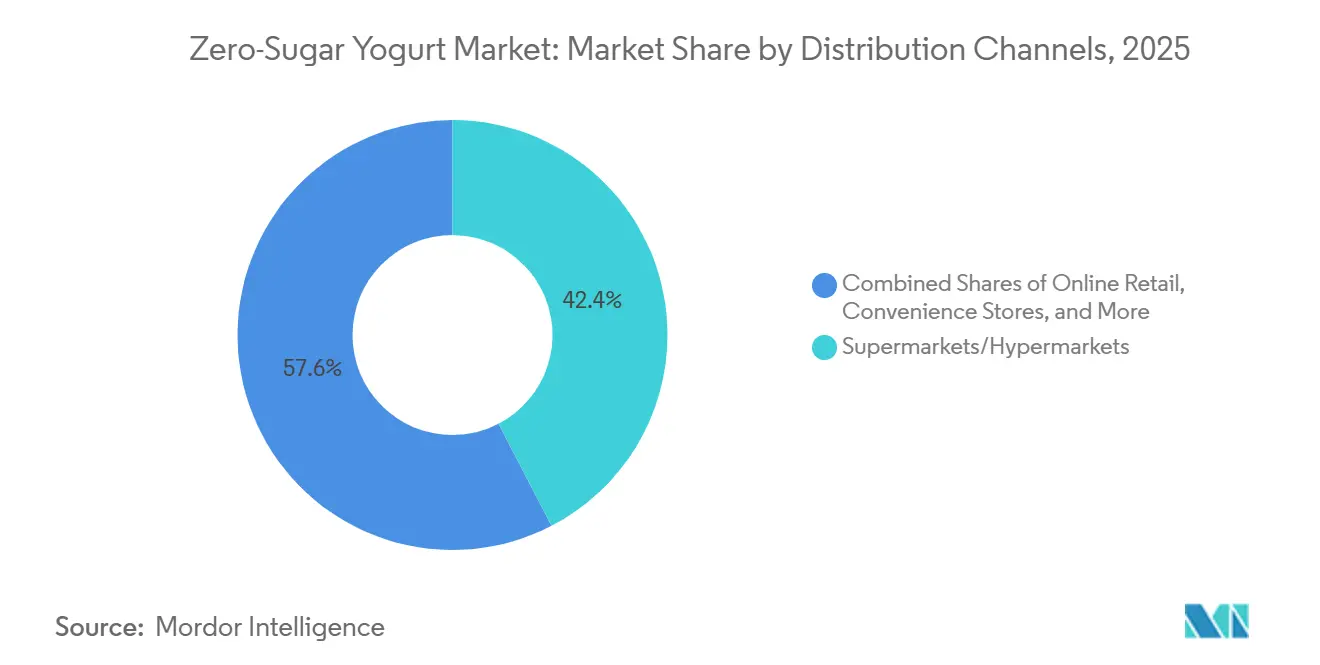

- Par canal de distribution, les supermarchés et hypermarchés détenaient 42,38 % de la part de revenus en 2025, tandis que le commerce en ligne devrait se développer à un CAGR de 8,67 % jusqu'en 2031.

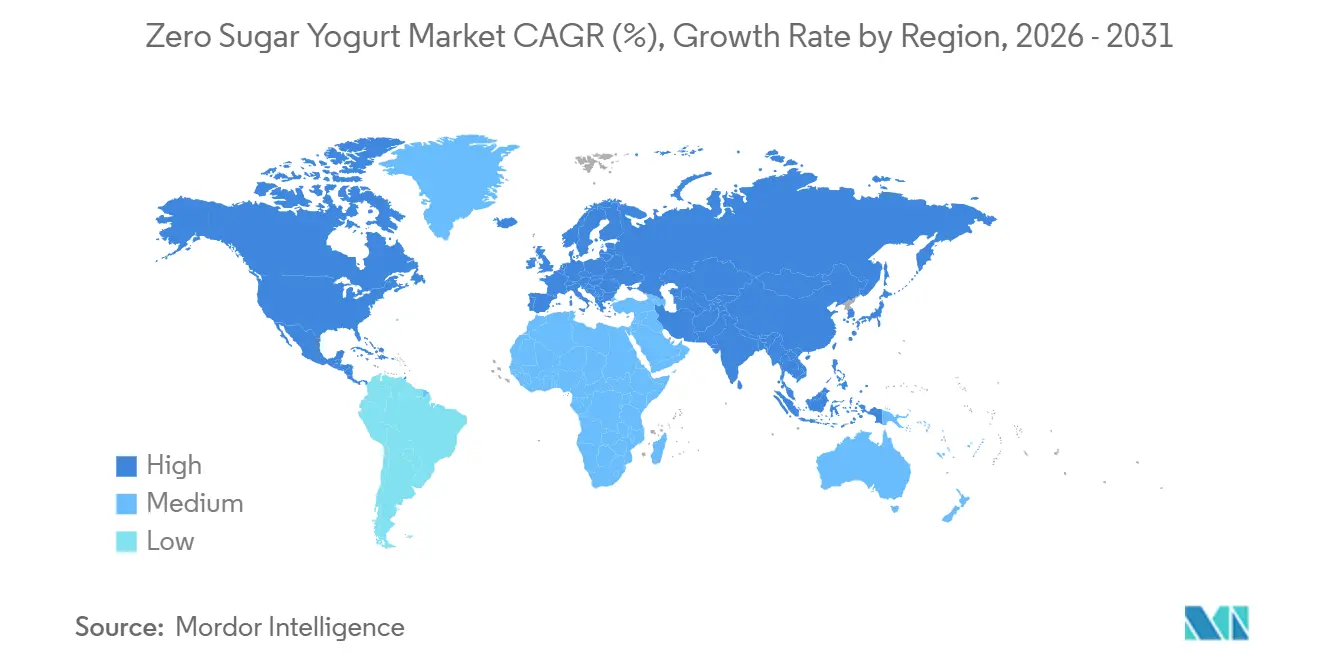

- Par géographie, l'Amérique du Nord représentait 36,48 % de la part de revenus en 2025, tandis que l'Asie-Pacifique devrait croître à un CAGR de 8,25 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial du Yaourt Zéro Sucre

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Intérêt croissant des consommateurs pour la santé et le bien-être | 2.3% | Mondial | Long terme (≥ 4 ans) |

| Demande croissante de yaourts riches en protéines et de yaourts fonctionnels | 1.4% | Amérique du Nord et Europe, extension vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Expansion du commerce de détail moderne et des canaux de distribution en ligne | 1.0% | Mondial, plus fort en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Adoption croissante d'ingrédients à étiquette propre et d'édulcorants naturels | 0.8% | Amérique du Nord et Union Européenne, extension vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Préférence croissante pour les yaourts en portion individuelle pratiques et à consommer en déplacement | 0.7% | Amérique du Nord, Asie-Pacifique, Europe | Moyen terme (2 à 4 ans) |

| Innovation produit premium avec des bénéfices digestifs et pour la santé intestinale | 0.8% | Amérique du Nord et Europe, Asie-Pacifique émergente | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Intérêt Croissant des Consommateurs pour la Santé et le Bien-Être

Le marché du yaourt zéro sucre bénéficie du lien plus fort que les consommateurs établissent désormais entre leurs choix alimentaires quotidiens et leur santé métabolique à long terme. En mars 2024, les autorités réglementaires américaines ont reconnu une allégation de santé qualifiée reliant la consommation régulière de yaourt à un risque réduit de diabète de type 2, ce qui a élargi la pertinence de la catégorie au-delà du seul contrôle calorique[1]Source : Food and Drug Law Institute, « La FDA annonce une allégation de santé qualifiée pour le yaourt et la réduction du risque de diabète de type 2 », FDLI, fdli.org. Ce changement a été important car il a donné au marché du yaourt zéro sucre un discours santé plus crédible à un moment où la prévalence du diabète et les préoccupations liées à la réduction du sucre étaient déjà en hausse. Les ventes de yaourts aux États-Unis ont atteint 11,8 milliards USD sur les 52 semaines se terminant en avril 2025, en hausse de 11,6 % en glissement annuel, ce qui montre que la demande de la catégorie s'élargissait déjà avant la dernière vague de lancements de produits premium. Le marché du yaourt zéro sucre attire désormais davantage d'acheteurs grand public, car les produits adaptés au contrôle du sucre, à l'apport en protéines et à la consommation quotidienne au petit-déjeuner sont plus faciles à justifier comme achats du quotidien que comme articles de régime occasionnels.

Demande Croissante de Yaourts Riches en Protéines et de Yaourts Fonctionnels

Le marché du yaourt zéro sucre connaît une demande plus forte de la part d'acheteurs souhaitant plus de protéines, un soutien digestif et une satiété pratique à partir d'une petite portion. Cette évolution est particulièrement visible autour de l'utilisation des GLP-1, où la réduction de l'appétit rend la densité nutritionnelle plus importante que le volume des portions, et Arla Foods Ingredients a répondu en avril 2026 avec des concepts de yaourt fermenté sans sucre ajouté conçus pour ce besoin. Le concept de produit comprenait un format à la cuillère avec 20 g de protéines pour 120 g de portion, une teneur élevée en calcium et un lactose réduit, ce qui montre comment le marché du yaourt zéro sucre évolue vers un conditionnement nutritionnel plus précis plutôt que vers une simple reformulation plus sucrée. Les données scientifiques soutiennent également le yaourt laitier comme système de délivrance fonctionnel, car les taux de survie des probiotiques dans les matrices à base laitière ont été rapportés entre 50 % et 80 %, devant la fourchette de 30 % à 60 % observée dans les alternatives à base végétale. Lorsque la gamme Oikos de Danone a connu des pénuries d'approvisionnement au second semestre 2025, cela a signalé que le marché du yaourt zéro sucre avait déjà dépassé la demande d'essai pour devenir un défi de planification des capacités pour les grandes marques.

Expansion du Commerce de Détail Moderne et des Canaux de Distribution en Ligne

Le marché du yaourt zéro sucre se développe car les produits laitiers premium réfrigérés ne sont plus confinés aux rayons des grands magasins physiques. La croissance rapide des plateformes d'épicerie en ligne améliore la visibilité des produits, leur disponibilité et la commodité pour les consommateurs à la recherche d'options laitières plus saines. Les commandes d'épicerie en ligne aux États-Unis représentaient plus de 19 % du total des ventes d'épicerie au premier trimestre 2026, avec une croissance annuelle de 20 % ou plus pendant six trimestres consécutifs. Cette dynamique soutenue indique que les canaux d'épicerie numérique deviennent une voie de mise sur le marché de plus en plus importante pour les produits laitiers réfrigérés, premium et meilleurs pour la santé. L'échelle de la distribution se renforce également, Walmart approchant une part de 40 % du marché américain de l'épicerie en ligne et Amazon élargissant ses créneaux de livraison d'épicerie fraîche. Ces développements donnent au marché du yaourt zéro sucre un meilleur accès aux consommateurs urbains, aux acheteurs premium et aux foyers à achats répétés qui valorisent la commodité, la nutrition et la variété des produits.

Adoption Croissante d'Ingrédients à Étiquette Propre et d'Édulcorants Naturels

Le marché du yaourt zéro sucre se trouve à un moment important sur la stratégie des ingrédients, car les attentes gustatives augmentent en même temps que les allégations sur le sucre font l'objet d'un examen juridique et d'étiquetage plus strict. En juin 2026, Layn Natural Ingredients a reçu l'approbation FEMA GRAS pour SteviUp M2, un glycoside de stéviol à solubilité améliorée et à arrière-goût persistant réduit, ce qui a directement répondu aux plaintes de formulation de longue date dans les applications yaourt. Le même mois, Truvia a introduit un édulcorant à triple mélange utilisant l'allulose, la stévia et le fruit du moine dans un ratio de remplacement du sucre 1:1, offrant au marché du yaourt zéro sucre une voie plus commercialement prête pour améliorer le goût tout en maintenant un positionnement sans sucre ajouté. La décision du tribunal fédéral de mai 2025 dans l'affaire Franco c. Chobani a également renforcé les directives de la FDA qui traitent l'allulose comme un non-sucre aux fins de l'étiquetage nutritionnel, ce qui a réduit l'incertitude juridique autour des allégations zéro sucre aux États-Unis. Néanmoins, le marché du yaourt zéro sucre est toujours confronté à une pression sur les coûts, car le fruit du moine et d'autres édulcorants alternatifs restent exposés à des approvisionnements contraints et à des droits de douane, rendant la stratégie d'approvisionnement presque aussi importante que le goût du produit.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Préférence des consommateurs pour le goût du yaourt sucré conventionnel | -0.5% | Mondial | Moyen terme (2 à 4 ans) |

| Hausse des coûts des édulcorants naturels et de la reformulation des produits | -0.4% | Mondial, plus aiguë en Amérique du Nord | Court terme (≤ 2 ans) |

| Exigences réglementaires complexes en matière d'étiquetage et d'allégations de santé | -0.3% | Amérique du Nord et Union Européenne | Long terme (≥ 4 ans) |

| Scepticisme des consommateurs à l'égard des produits sans sucre et édulcorés artificiellement | -0.4% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Préférence des Consommateurs pour le Goût du Yaourt Sucré Conventionnel

Le goût reste l'une des limites les plus claires à la vitesse à laquelle le marché du yaourt zéro sucre peut convertir les acheteurs grand public. Une étude de 2025 publiée dans le Journal of Food Science a révélé que le yaourt édulcoré à l'allulose améliorait l'intention d'achat après divulgation nutritionnelle, mais les témoins édulcorés au saccharose obtenaient toujours de meilleurs résultats sur l'appréciation initiale, tandis que les variantes à la stévia faisaient face à des baisses d'intention d'achat liées à l'amertume[2]Source : « Yaourt édulcoré aux sucres rares, profils sensoriels, appréciation et perception des consommateurs », Journal of Food Science, doi.org. Cela est important car le marché du yaourt zéro sucre cherche à gagner des achats répétés, pas seulement des essais motivés par la santé, et les achats répétés dépendent du goût correspondant aux attentes habituelles. Le problème devient plus visible dans les produits aromatisés, où les systèmes d'édulcorants doivent fonctionner avec des notes fruitées, des profils de cacao et des ingrédients fonctionnels ajoutés sans créer de notes indésirables. Les marques qui résolvent cet équilibre peuvent débloquer un public de croisement plus large, mais jusque-là, le marché du yaourt zéro sucre continuera de faire face à la résistance d'acheteurs qui le comparent encore directement au yaourt sucré conventionnel.

Hausse des Coûts des Édulcorants Naturels et de la Reformulation des Produits

Le marché du yaourt zéro sucre est également contraint par l'économie des ingrédients, notamment là où les édulcorants naturels dépendent de chaînes d'approvisionnement étroites et d'un approvisionnement sensible aux échanges commerciaux. Icon Foods a signalé une hausse des prix du fruit du moine dans tous les grades d'extrait en raison de cycles de récolte concentrés dans le sud de la Chine, de pressions logistiques et de droits de douane sur les édulcorants alternatifs d'origine chinoise, notamment la stévia, le fruit du moine et l'érythritol. L'allulose, qui est devenu l'un des ingrédients les plus utiles pour obtenir un étiquetage zéro sucre, a également connu une demande croissante tout au long de 2026, les marques s'éloignant d'autres édulcorants sous une pression tarifaire plus forte. La reformulation sur le marché du yaourt zéro sucre n'est donc pas seulement une tâche technique, car chaque changement dans le ratio d'édulcorant peut affecter le coût, le goût, la position sur l'étiquette et la cohérence du produit. Les grands fabricants disposant d'un approvisionnement multi-origines et de plateformes d'édulcorants mixtes sont mieux placés pour absorber cette pression que les petites marques qui s'appuient sur des contrats d'approvisionnement plus étroits.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Le Yaourt Grec Ancre les Volumes, le Yaourt à Base Végétale Soutient la Croissance la Plus Rapide

Le yaourt grec détenait 43,29 % de la part du marché du yaourt zéro sucre en 2025, ce qui en faisait le principal contributeur en volume au sein du marché du yaourt zéro sucre. Sa position repose sur une teneur naturellement élevée en protéines de caséine, une texture épaisse correspondant aux attentes premium et une meilleure compatibilité avec les systèmes d'édulcorants à étiquette propre que les bases plus délicates. Le marché du yaourt zéro sucre bénéficie également de la forte adéquation du yaourt grec avec les occasions de petit-déjeuner, de collation et de post-entraînement, ce qui donne au format plus de flexibilité en termes de moments de consommation que les produits d'indulgence plus étroits. Le yaourt à boire répond à un cas d'usage différent centré sur la commodité, tandis que le yaourt glacé reste plus limité car les formulations zéro sucre doivent encore protéger la texture lors de la congélation et de la décongélation.

Le yaourt à base végétale sur le marché du yaourt zéro sucre devrait croître à un CAGR de 8,72 % jusqu'en 2031, ce qui en fait le type de produit à la croissance la plus rapide. Une étude de 2026 publiée dans Future Foods a montré que les produits à base de soja représentaient 41 % des formulations commerciales de yaourt à base végétale, suivis par la noix de coco à 26 %, l'avoine à 13 % et l'amande à 8 % DOI.ORG. Ce mélange de bases est important car le marché du yaourt zéro sucre peut utiliser ces plateformes pour cibler les consommateurs qui souhaitent à la fois une réduction du sucre et un régime à base végétale en un seul achat. Le segment crée également de la place pour un positionnement premium car il sert des acheteurs qui ne sont peut-être pas actifs dans les produits laitiers conventionnels du tout. Sur la période de prévision, le marché du yaourt zéro sucre devrait voir les formats à base végétale remodeler la concurrence à l'extrémité premium plutôt que de déplacer la position de volume du yaourt grec à court terme.

Par Saveur : Le Nature Détient le Cœur, les Variantes Aromatisées Élargissent les Usages

Les variantes nature représentaient 75,37 % du marché du yaourt zéro sucre en 2025, ce qui montre à quel point le marché du yaourt zéro sucre dépend encore fortement de cas d'usage quotidiens simples. Les produits nature s'adaptent plus facilement aux bols du petit-déjeuner, à la cuisine, à l'apport en protéines et au positionnement clinique axé sur la santé intestinale que les options aromatisées. Ils font également face à moins de conflits de formulation car le système d'édulcorant n'a pas à porter simultanément des notes fruitées, de dessert ou botaniques. L'avantage fonctionnel est renforcé par le rôle du yaourt laitier comme vecteur de probiotiques, avec des taux de survie de 50 % à 80 % rapportés dans les matrices laitières contre 30 % à 60 % dans les alternatives à base végétale.

Les formats aromatisés au sein de la taille du marché du yaourt zéro sucre devraient croître à un CAGR de 8,68 % jusqu'en 2031, ce qui en fait la principale voie d'élargissement de la catégorie. Le marché du yaourt zéro sucre a besoin de ces produits pour atteindre les consommateurs qui souhaitent de la variété gustative et une expérience de consommation plus gourmande sans revenir au yaourt sucré standard. Danone Japan a étendu sa série de yaourts dessert « Otona no Kashikoi Sweets » à la distribution nationale complète en supermarchés en février 2026, montrant que les marques continuent d'utiliser la saveur pour élargir l'attrait tout en maintenant la retenue calorique et en sucre. En Europe, les lancements de yaourts combinent de plus en plus des allégations digestives avec l'innovation en matière de saveurs, ce qui suggère que le marché du yaourt zéro sucre peut s'étendre au-delà des formats nature quotidiens sans abandonner le positionnement santé. À mesure que les systèmes sensoriels s'améliorent, les produits aromatisés devraient aider le marché du yaourt zéro sucre à augmenter la pénétration des foyers plutôt que d'approfondir uniquement les achats répétés parmi les utilisateurs existants axés sur la santé[3]Source : « Aliments fonctionnels enrichis en probiotiques, intégration de la délivrance de nutriments et des bénéfices pour la santé intestinale », Frontiers in Nutrition, frontiersin.org.

Par Emballage : Les Portions Individuelles Dominent l'Échelle Actuelle, les Bouteilles à Boire Créent de Nouvelles Occasions

Les portions individuelles représentaient 38,26 % des revenus en 2025, les maintenant comme le format d'emballage le plus important sur le marché du yaourt zéro sucre. Leur avance provient du contrôle des portions, de la portabilité et de l'adéquation aux consommateurs sportifs, aux utilisateurs en gestion du poids et aux utilisateurs de GLP-1 qui souhaitent plus de contrôle nutritionnel dans des portions plus petites. Les emballages multi-portions restent pertinents pour le marché du yaourt zéro sucre où le yaourt nature est consommé quotidiennement à domicile pour le petit-déjeuner et la cuisine. Le mix actuel favorise également les portions individuelles car elles soutiennent une tarification premium et une meilleure visibilité réfrigérée dans le commerce physique.

Les bouteilles à boire sur le marché du yaourt zéro sucre devraient croître à un CAGR de 8,55 % jusqu'en 2031, ce qui reflète une évolution vers une commodité de type boisson. Le marché du yaourt zéro sucre utilise ce format pour concurrencer non seulement dans les rayons laitiers, mais aussi face aux boissons protéinées et aux boissons adjacentes aux repas. Les Oikos Protein Shakes de Danone ont ajouté des saveurs fraise et moka latte en janvier 2026, chacun avec 30 g de protéines, 5 g de fibres prébiotiques et zéro sucre ajouté, ce qui montre comment les formats à boire étendent la catégorie vers l'espace des boissons fonctionnelles. En Asie, le yaourt à boire bénéficie déjà d'une forte familiarité des consommateurs, ce qui soutient un chemin d'adoption plus rapide pour des produits zéro sucre similaires. Au fil du temps, les bouteilles à boire devraient donner au marché du yaourt zéro sucre un ensemble plus large de moments de consommation que les pots à la cuillère ne peuvent atteindre seuls.

Par Canal de Distribution : Les Supermarchés Maintiennent la Base, le Commerce en Ligne Réalise la Croissance la Plus Rapide

Les supermarchés et hypermarchés représentaient 42,38 % de la distribution en 2025, les maintenant comme le canal principal sur le marché du yaourt zéro sucre. Leur rôle reste important car les acheteurs souhaitent souvent vérifier les étiquettes, la teneur en sucre, les niveaux de protéines et les repères de marque directement avant l'achat. Les données Circana citées par Dairy Foods ont montré que les supermarchés captaient 55 % du total des ventes de yaourts aux États-Unis, ce qui soutient la force continue du commerce physique pour les achats laitiers de base. Les épiceries de proximité et les circuits spécialisés jouent des rôles plus étroits sur le marché du yaourt zéro sucre, notamment pour les achats impulsifs ou les assortiments premium axés sur la santé.

Le commerce en ligne sur le marché du yaourt zéro sucre devrait croître à un CAGR de 8,67 % jusqu'en 2031, ce qui en fait le format de distribution à la croissance la plus rapide. La part du commerce électronique dans les dépenses d'épicerie devrait passer de 18 % en 2024 à 25,5 % d'ici 2028, représentant environ 452 milliards USD, créant une base adressable numérique plus large pour les produits laitiers réfrigérés. Le marché du yaourt zéro sucre tire de ce canal plus que du volume, car les commandes numériques génèrent des signaux d'achat répété autour de la rotation des saveurs, du choix d'édulcorant et de la préférence en protéines. La rentabilité atteinte plus tôt que prévu par le commerce électronique de Kroger suggère également que les produits réfrigérés premium peuvent soutenir une économie en ligne plus saine lorsque les systèmes de livraison sont en place. Pour les marques challengers, la distribution en ligne donne au marché du yaourt zéro sucre une voie vers la croissance sans dépendre entièrement des négociations d'espace en rayon dans le commerce traditionnel.

Analyse Gographique

L'Amérique du Nord détenait 36,48 % de la part du marché du yaourt zéro sucre en 2025, la maintenant comme le principal contributeur régional au marché du yaourt zéro sucre. La région bénéficie de conditions d'étiquetage plus claires, et le rejet en mai 2025 de l'action collective Franco c. Chobani a soutenu le traitement par la FDA de l'allulose comme non-sucre aux fins de l'étiquetage en vertu du 21 C.F.R. § 101.9. Cette décision a réduit les frictions juridiques autour des allégations zéro sucre à un moment où les entreprises s'appuyaient déjà davantage sur les lancements sans sucre ajouté. Les ventes de yaourts aux États-Unis ont atteint 11,8 milliards USD sur les 52 semaines se terminant en avril 2025, en hausse de 11,6 % en glissement annuel, ce qui indique une catégorie de base saine pour la reformulation premium et la premiumisation. La croissance de l'épicerie en ligne améliore également la portée des produits en Amérique du Nord, notamment pour les produits réfrigérés premium avec une présence en rayon plus étroite dans les petits magasins.

La taille du marché du yaourt zéro sucre en Asie-Pacifique devrait croître à un CAGR de 8,25 % jusqu'en 2031, ce qui en fait le bloc régional à la croissance la plus rapide sur le marché du yaourt zéro sucre. La valeur de détail du yaourt dans la région croissait déjà à 8,0 % par an, devant la moyenne mondiale de la catégorie de 5,4 %, et 68 % des consommateurs asiatiques déclaraient consommer du yaourt chaque semaine. En Corée du Sud, Pulmuone Danone a lancé Double Zero Activia en mars 2026 avec zéro sucre ajouté, zéro matière grasse, lactose réduit et 04 milliards d'UFC, ce qui montre comment le marché du yaourt zéro sucre évolue vers un positionnement fonctionnel plus complet au niveau régional. Le Japon reste important pour l'innovation en matière de yaourts aromatisés, tandis que la grande base laitière de la Chine rend les lancements à faible teneur en sucre et fonctionnels commercialement pertinents même dans un environnement de catégorie plus difficile. L'Inde se distingue également sur le marché du yaourt zéro sucre car la faible consommation laitière par habitant et la rapide expansion du commerce de détail moderne laissent un espace significatif pour une future adoption de marques.

L'Europe reste une partie mature mais importante du marché du yaourt zéro sucre, le Royaume-Uni et l'Allemagne agissant comme points clés d'innovation autour de la santé intestinale, de la science des probiotiques et de la réduction du sucre. Le Royaume-Uni a mené les lancements de yaourts européens, et les allégations relatives à la santé digestive et intestinale ont été parmi les plateformes d'allégations à la croissance la plus rapide, ce qui s'aligne bien avec la direction du marché du yaourt zéro sucre. Au-delà de l'Europe, Danone et Arcor ont formé une coentreprise laitière en Argentine en mars 2026 couvrant 11 usines de production, ce qui a montré une confiance croissante dans la demande laitière sud-américaine et les économies d'échelle. En Afrique, Arla Foods a lancé Cool Cow Yoghurt au Nigeria en février 2026 en utilisant du lait 100 % d'origine locale, ce qui signale que le marché du yaourt zéro sucre pourrait éventuellement bénéficier d'une construction précoce de catégorie dans les grands marchés de population même là où la pénétration reste faible aujourd'hui.

Paysage Concurrentiel

Le marché du yaourt zéro sucre reste fragmenté, mais la rivalité au sein de cette structure fragmentée devient plus vive car les marques leaders se regroupent autour des mêmes allégations de protéines élevées, sans sucre ajouté et de bénéfice digestif. Le procès intenté par Danone en juin 2026 contre Chobani concernant l'étiquetage des protéines dans les formats de yaourt multi-portions a montré que le marché du yaourt zéro sucre est désormais suffisamment concurrentiel pour que la communication en face avant devienne un litige juridique plutôt qu'un simple thème marketing. Danone a également décrit Oikos comme une franchise d'un milliard d'euros et a indiqué que l'approvisionnement était insuffisant au second semestre 2025, ce qui indique que l'échelle de la marque seule ne supprime pas la pression de production dans les produits laitiers fonctionnels à évolution rapide. La levée de fonds de 650 millions USD de Chobani et son intérêt déclaré pour les acquisitions suggèrent que le marché du yaourt zéro sucre pourrait connaître une expansion plus forte au-delà du yaourt grec traditionnel vers des formats laitiers et à boire adjacents. La principale division concurrentielle sur le marché du yaourt zéro sucre se situe entre les grands acteurs établis qui construisent des allégations fonctionnelles empilées et les challengers plus petits qui utilisent des ingrédients plus propres, des bases à base végétale et des modèles de vente axés sur le numérique.

Les espaces blancs sur le marché du yaourt zéro sucre sont les plus forts là où de nouveaux besoins de santé se recoupent avec une conception de produit premium. Arla Foods Ingredients a utilisé cette ouverture en avril 2026 en présentant des concepts de yaourt fermenté sans sucre ajouté et riche en protéines adaptés aux utilisateurs de GLP-1, ce qui offre aux fabricants plus petits une voie de participation via des partenariats d'ingrédients plutôt que de longs cycles de développement internes. Danone a également utilisé des acquisitions pour renforcer sa position en Asie-Pacifique via l'achat prévu de MADE Group et le rachat complet de sa coentreprise Saputo Dairy Australia, montrant que le marché du yaourt zéro sucre est suffisamment important pour façonner des mouvements de portefeuille régionaux plus larges. L'installation prévue de 150 millions d'euros de FAGE International aux Pays-Bas indique une autre voie, à savoir sécuriser l'approvisionnement et l'authenticité autour du yaourt de style grec plutôt que de dépendre principalement de la nouveauté de formulation. Ces mouvements suggèrent que le marché du yaourt zéro sucre récompensera à la fois l'expansion d'échelle et la spécialisation de format, selon la force de départ de l'entreprise.

Les décisions technologiques et d'approvisionnement deviennent également plus centrales sur le marché du yaourt zéro sucre. Les travaux de revue scientifique publiés en 2025 ont mis en évidence l'analyse multi-omique basée sur l'intelligence artificielle comme outil émergent pour l'optimisation des souches probiotiques, ce qui pourrait éventuellement donner aux entreprises de niveau intermédiaire des moyens plus précis de se différencier au-delà de la seule image de marque. Dans le même temps, la volatilité des édulcorants signifie que la discipline d'approvisionnement peut façonner la performance des marges tout autant que l'innovation produit peut façonner l'attrait en rayon. Le marché du yaourt zéro sucre est également confronté à un défi pratique de tarification car le contrôle des portions induit par les GLP-1 peut soutenir la demande de formats plus petits tout en rendant les consommateurs plus sensibles à la valeur par portion. Cela maintient le marché du yaourt zéro sucre concentré sur un équilibre étroit entre nutrition, goût, clarté juridique et accessibilité premium.

Leaders du Secteur du Yaourt Zéro Sucre

Danone S.A.

Chobani LLC

Nestlé S.A.

Groupe Lactalis

Arla Foods amba

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : Meiji a élargi son portefeuille de produits laitiers fonctionnels avec le lancement d'un yaourt probiotique à saveur naturelle sans sucre ajouté, ciblant les consommateurs à la recherche d'aliments à étiquette propre et plus sains. Le produit combine des bénéfices probiotiques avec une formulation sans sucre, renforçant l'accent de l'entreprise sur le bien-être digestif et répondant à la demande croissante des consommateurs pour des produits yaourt à faible teneur en sucre et peu transformés.

- Septembre 2025 : Yoplait a élargi son portefeuille de produits laitiers pour enfants avec le lancement de Petits Filous Nature, le premier yaourt nature non sucré pour enfants de la marque. Enrichi en calcium et en vitamine D et ne contenant pas de sucre ajouté, le produit répond à la demande croissante des consommateurs pour des produits laitiers à étiquette propre et à faible teneur en sucre, tout en renforçant la position de Yoplait dans le segment des yaourts axés sur la santé.

- Juillet 2025 : Namyang Dairy Products a lancé Bulgaris Sugar-Free Plain, un yaourt ne contenant ni sucre ajouté ni édulcorants, dont la douceur provient uniquement du lactose naturellement présent dans le lait. Ce lancement élargit le portefeuille de produits laitiers axés sur la santé de l'entreprise.

Portée du Rapport Mondial sur le Marché du Yaourt Zéro Sucre

| Yaourt Grec |

| Yaourt à Boire |

| Yaourt à Base Végétale |

| Yaourt Glacé |

| Nature |

| Aromatisé |

| Emballage en Portion Individuelle |

| Emballage Multi-Portions |

| Bouteilles à Boire |

| Supermarchés/Hypermarchés |

| Épiceries de Proximité |

| Canaux de Commerce en Ligne |

| Autres Canaux de Distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays-Bas | |

| Suède | |

| Pologne | |

| Belgique | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Viêt Nam | |

| Indonésie | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Pérou | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Arabie Saoudite | |

| Afrique du Sud | |

| Nigeria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Produit | Yaourt Grec | |

| Yaourt à Boire | ||

| Yaourt à Base Végétale | ||

| Yaourt Glacé | ||

| Par Saveur | Nature | |

| Aromatisé | ||

| Par Emballage | Emballage en Portion Individuelle | |

| Emballage Multi-Portions | ||

| Bouteilles à Boire | ||

| Par Canal de Distribution | Supermarchés/Hypermarchés | |

| Épiceries de Proximité | ||

| Canaux de Commerce en Ligne | ||

| Autres Canaux de Distribution | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays-Bas | ||

| Suède | ||

| Pologne | ||

| Belgique | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Viêt Nam | ||

| Indonésie | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Pérou | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Afrique du Sud | ||

| Nigeria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur attendue du marché du yaourt zéro sucre d'ici 2031 ?

Le marché du yaourt zéro sucre devrait atteindre 6,02 milliards USD d'ici 2031 contre 3,92 milliards USD en 2026, à un CAGR de 7,11 % sur la période 2026-2031.

Quel type de produit domine actuellement les ventes de yaourt zéro sucre ?

Le yaourt grec était en tête avec 43,29 % de part de revenus en 2025 car il correspond au positionnement riche en protéines, aux attentes de texture premium et aux besoins de consommation quotidienne.

Quel format connaît la croissance la plus rapide dans cette catégorie ?

Le yaourt à base végétale devrait croître à un CAGR de 8,72 % jusqu'en 2031, ce qui en fait le type de produit à la croissance la plus rapide dans la catégorie.

Qu'est-ce qui stimule la demande de yaourt zéro sucre riche en protéines ?

L'utilisation des GLP-1, la sensibilisation à la santé métabolique et le besoin de plus de protéines dans des portions plus petites poussent les marques vers des formulations de yaourt plus denses et plus fonctionnelles.

Dernière mise à jour de la page le: