Taille et Part du Marché de l'Assurance Vie et Non-Vie en Allemagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

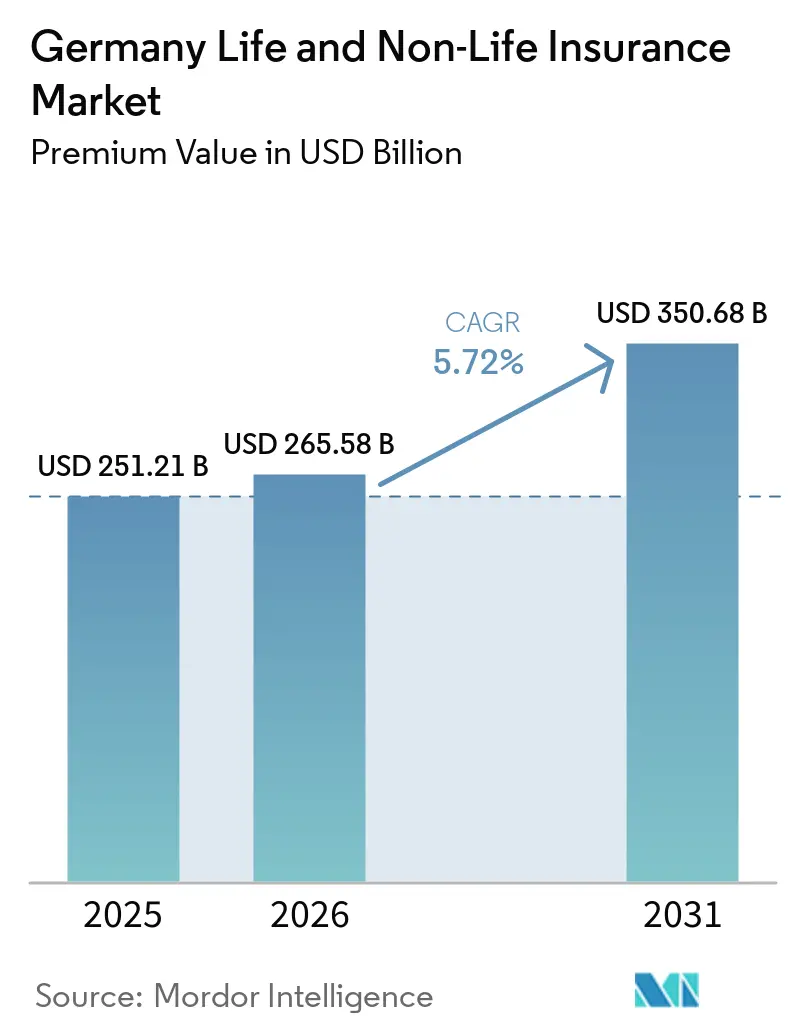

| Taille du marché de l'année de base (2025) | 251.21 Milliards de dollars |

| Taille du Marché (2026) | 265.58 Milliards de dollars |

| Taille du Marché (2031) | 350.68 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.72% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Assurance Vie et Non-Vie en Allemagne par Mordor Intelligence

La taille du marché allemand de l'assurance vie et non-vie, en termes de valeur des primes, devrait s'étendre de 251,21 milliards USD en 2025 et 265,58 milliards USD en 2026 à 350,68 milliards USD d'ici 2031, enregistrant un CAGR de 5,72 % entre 2026 et 2031.

L'expansion du marché se poursuit malgré une croissance économique atone, soutenue par des bilans solides des ménages, des réformes sociales obligatoires et une demande soutenue pour les produits de transfert de risques. Les contrats d'assurance vie en rente et en unités de compte gagnent en dynamisme, les ménages recherchant des solutions de retraite résistantes à l'inflation, tandis que les branches habitation et automobile enregistrent de solides hausses de primes en réponse au risque climatique, à la hausse des coûts de réparation et à l'augmentation des pertes liées aux catastrophes. L'essor de l'engagement numérique remodèle la distribution, les agrégateurs en ligne, les portails de bancassurance et les plateformes d'assurance intégrée captant progressivement des parts de primes au détriment des agents traditionnels. L'accent réglementaire accru sur la durabilité et l'efficacité du capital dans le cadre du régime révisé de Solvabilité II accélère la migration vers des produits hybrides à moindres exigences en capital. L'intensité concurrentielle reste élevée, car le marché demeure relativement peu concentré, laissant aux compagnies de taille intermédiaire et aux acteurs InsurTech la possibilité de se développer.

Principaux Enseignements du Rapport

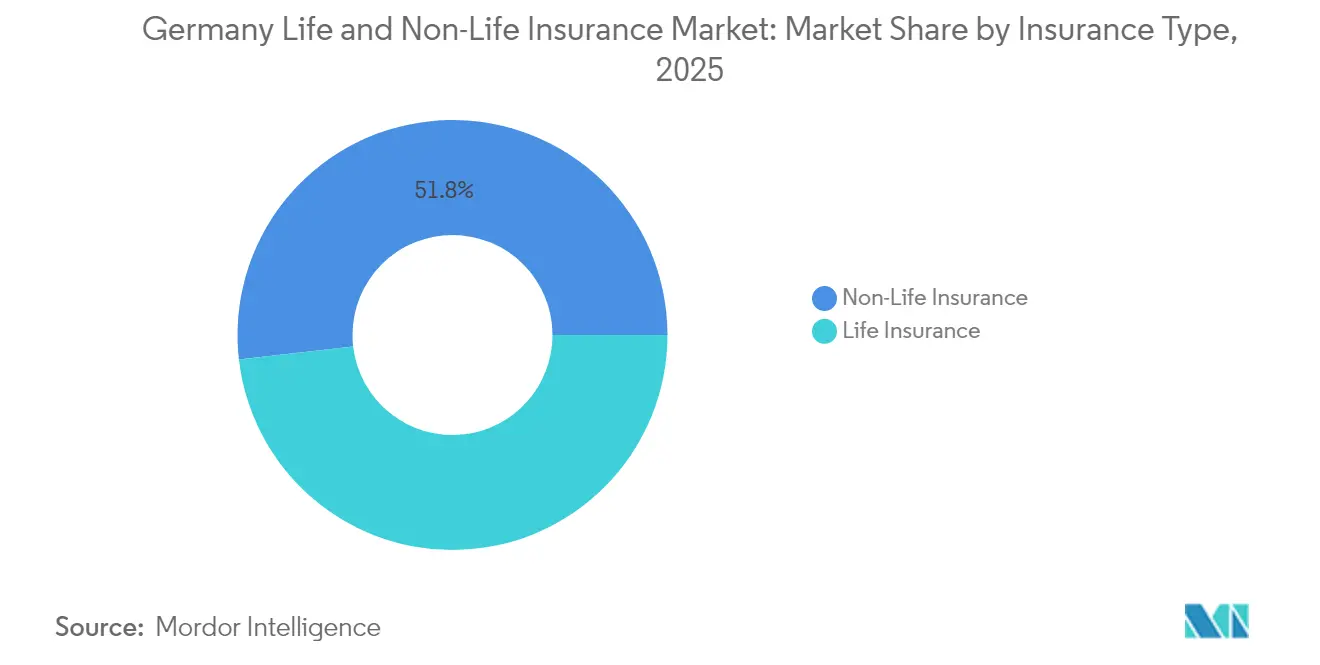

- Par type d'assurance, les branches non-vie détenaient 51,82 % de la part de marché de l'assurance vie et non-vie en Allemagne en 2025, tandis que les produits de rente et d'assurance vie liés à des unités de compte devraient progresser à un CAGR de 5,88 % jusqu'en 2031.

- Par canal de distribution, les agents indépendants et les courtiers ont dominé avec une part de revenus de 44,65 % en 2025 ; les canaux exclusivement numériques et les agrégateurs enregistrent la croissance la plus rapide à un CAGR de 9,05 % jusqu'en 2031.

- Par utilisateur final, les ménages particuliers représentaient 59,25 % de la taille du marché de l'assurance vie et non-vie en Allemagne en 2025, tandis que le segment des PME se développe à un CAGR de 5,06 % sur la période 2026-2031.

- Par zone géographique, l'Allemagne de l'Ouest a capté 34,38 % de la taille du marché de l'assurance vie et non-vie en Allemagne en 2025, et l'Allemagne de l'Est affiche la croissance régionale la plus élevée à un CAGR de 4,72 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché de l'Assurance Vie et Non-Vie en Allemagne

Analyse de l'Impact des Facteurs de Croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Vieillissement de la population stimulant la demande de produits de retraite et de rente | +1.8% | National, plus marqué en Allemagne de l'Ouest et du Sud | Long terme (≥ 4 ans) |

| Optimisation du capital Solvabilité II influençant le mix produit | +1.2% | National, accent sur les grands assureurs | Moyen terme (2-4 ans) |

| Adoption numérique et partenariats InsurTech accélérant la vente directe aux consommateurs | +1.5% | National, gains précoces dans les centres urbains | Court terme (≤ 2 ans) |

| Augmentation des événements de catastrophes naturelles élevant la pénétration de l'assurance biens-catastrophes | +1.1% | National, impact plus élevé dans les régions sujettes aux inondations | Moyen terme (2-4 ans) |

| Réforme obligatoire des soins de longue durée élargissant l'assurance santé complémentaire privée | +0.9% | National, adoption plus forte dans les régions à hauts revenus | Long terme (≥ 4 ans) |

| ESG et SFDR stimulant les produits d'investissement en assurance verte | +0.7% | National, focus institutionnel | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Vieillissement de la Population Stimulant la Demande de Produits de Retraite et de Rente

Le vieillissement de la population allemande stimule la croissance des marchés de l'assurance vie et non-vie, notamment dans la demande de produits de retraite et de rente. Le système de retraite légal, avec un taux de remplacement plafonné à seulement 48 % des salaires moyens, creuse l'écart de retraite. Cet écart pousse les ménages vers des solutions de rente privée. Les assureurs répondent à l'inadéquation des polices à garantie traditionnelle, autrefois jugées suffisantes mais désormais insuffisantes pour répondre aux besoins de revenus ajustés à l'inflation. Ils ont introduit des rentes hybrides, qui allègent la pression sur le capital en limitant les garanties et en orientant les primes restantes vers des portefeuilles d'actifs diversifiés[1]Autorité européenne des assurances et des pensions professionnelles, "Rapport sur le marché de la numérisation 2025," eiopa.europa.eu. Cette évolution est renforcée par le futur fonds Generationenkapital, une initiative soutenue par l'État. Ce fonds introduit non seulement une exposition publique aux actions, mais ouvre également la voie aux assureurs pour s'engager via des services administratifs et de gestion du risque de longévité. Avec la démographie des 67 ans et plus en hausse, notamment dans les régions occidentales aisées confrontées à d'importants déficits de retraite, les produits axés sur la retraite sont en passe de dominer le marché, modifiant fondamentalement le paysage de l'assurance en Allemagne.

Optimisation du Capital Solvabilité II Influençant le Mix Produit

La révision de Solvabilité II de janvier 2025 oblige les assureurs à intégrer des indicateurs de durabilité, des règles de transparence plus strictes et des seuils de reporting proportionnels. Une conséquence directe est le pivot vers des polices liées à des unités de compte, qui attirent un capital de solvabilité moindre, au détriment des contrats d'épargne à garantie élevée. Les principaux assureurs tels que Munich Re affichent des ratios de solvabilité supérieurs à 260 %, utilisant le capital libéré pour proposer des prix compétitifs et souscrire des actifs verts à rendement plus élevé[2]Munich Re, "Rapport sur la solvabilité et la situation financière 2024," munichre.com. Les mutuelles de plus petite taille bénéficient d'un allègement proportionnel, leur permettant de continuer à servir les communautés régionales tout en introduisant des avenants labellisés ESG. À moyen terme, les produits à faible intensité capitalistique domineront le marché de l'assurance vie et non-vie en Allemagne et renforceront un changement de stratégie d'investissement vers la dette d'infrastructure, les obligations vertes et les mandats d'actions diversifiés.

Adoption Numérique et Partenariats InsurTech Accélérant la Vente Directe aux Consommateurs

La préférence des consommateurs pour des parcours numériques fluides a conduit presque tous les grands assureurs à intégrer la souscription assistée par intelligence artificielle, le triage automatisé des sinistres et des tableaux de bord personnalisés. L'acquisition de finanzen.de par Allianz X a signalé une course aux capacités de distribution numérique. Les clients urbains initient de plus en plus leurs achats d'assurance via des portails de comparaison de prix tels que Check24, obligeant les acteurs établis à affiner leurs algorithmes de tarification et à introduire des API de cotation en temps réel. L'assurance intégrée dans les caisses de commerce de détail et les applications de mobilité élargit le bassin de primes adressable, tandis que les coûts d'administration des polices diminuent. Alors que les flux de capitaux vers les InsurTech restent dynamiques, les modèles de partenariat se multiplient, accélérant la vitesse à laquelle les nouveaux produits arrivent sur le marché et améliorant l'expérience client sur l'ensemble du marché de l'assurance vie et non-vie en Allemagne.

Augmentation des Événements de Catastrophes Naturelles Élevant la Pénétration de l'Assurance Biens-Catastrophes

Les inondations de 2021 ont mis en évidence le déficit de protection de l'Allemagne, suscitant un débat public sur la couverture obligatoire des risques naturels et intensifiant la sensibilisation des ménages aux risques. Le document « Risques en Focus 2025 » de la BaFin identifie le risque climatique physique comme une préoccupation de surveillance majeure. La souscription d'une couverture étendue pour les bâtiments a augmenté, aidée par une meilleure zonation des risques dans le cadre du système ZÜRS et le lancement de solutions paramétriques pour des remboursements rapides en cas d'inondation. Les réassureurs proposent des traités de stop-loss agrégés, permettant aux assureurs primaires de souscrire une capacité supplémentaire sans dépasser leurs appétits pour le risque. Par conséquent, les primes d'assurance biens-catastrophes augmentent plus vite que le PIB, et le pouvoir de tarification de la réassurance catastrophe se renforce, affectant la partie non-vie du marché de l'assurance vie et non-vie en Allemagne.

Analyse de l'Impact des Facteurs de Contrainte*

| Facteur de contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Persistance des taux d'intérêt bas comprimant les marges de garantie vie | -1.4% | National, impact plus fort sur les assureurs vie traditionnels | Long terme (≥ 4 ans) |

| Concurrence intense sur les prix de l'assurance automobile liée à la télématique et aux portails | -0.8% | National, concentré dans les marchés urbains | Court terme (≤ 2 ans) |

| Plafonnement des commissions par la BaFin contraignant les canaux d'intermédiation traditionnels | -0.6% | National, affectant tous les canaux de distribution | Moyen terme (2-4 ans) |

| Réduction de la cohorte des jeunes adultes limitant la croissance de la couverture vie pure risque | -0.5% | National, impact plus fort dans les régions de l'Est | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Persistance des Taux d'Intérêt Bas Comprimant les Marges de Garantie Vie

Les garanties à long terme continuent d'éroder la rentabilité, car les rendements de réinvestissement restent inférieurs aux niveaux de promesses hérités. Bien que la politique de la BCE commence à se normaliser, les rendements obligataires moyens restent inférieurs aux garanties moyennes de 2,25 %[3]Association de Genève, "Environnement de taux d'intérêt bas et assurance vie," genevaassociation.org sur les anciens contrats allemands. Les assureurs atténuent la pression par des actions de gestion des portefeuilles en cours, des transferts de portefeuilles existants et l'optimisation des valeurs de rachat. Néanmoins, la pression sur le rendement des capitaux propres entraîne une migration structurelle vers des produits où le risque d'investissement est partiellement supporté par les assurés. Les grands groupes dotés de solides branches de gestion d'actifs se diversifient vers les marchés privés, mais les mutuelles de plus petite taille disposent de marges plus étroites, ce qui contraint la croissance des nouvelles affaires au sein du marché de l'assurance vie et non-vie en Allemagne.

Concurrence Intense sur les Prix de l'Assurance Automobile Liée à la Télématique et aux Portails

Les moteurs de comparaison de prix ont réduit les frictions liées au changement d'assureur, transformant l'assurance automobile en produit de commodité. Les assureurs directs et les mutuelles affichent des ratios combinés bien inférieurs à ceux de leurs homologues cotés en bourse en tirant parti d'une informatique agile et d'opérations allégées. Les programmes de télématique, tout en améliorant la segmentation des risques, invitent à des remises agressives qui compriment les marges de souscription. La demande de couverture pour les systèmes avancés d'aide à la conduite et l'assurance à l'usage augmente, mais les primes moyennes ont tendance à baisser dans les zones métropolitaines concurrentielles. Pour compenser l'érosion, les assureurs vendent en complément des services d'assistance routière et des abonnements à des services de mobilité, mais la reprise des marges reste difficile dans la tranche automobile du marché de l'assurance vie et non-vie en Allemagne.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Assurance : Les Produits Liés à des Unités de Compte Conduisent la Transformation de l'Assurance Vie

Les branches vie se reconfigurent rapidement. Les rentes et les contrats liés à des unités de compte devraient ensemble générer un CAGR de 5,88 % qui dépasse la croissance globale du marché. Au sein de la taille du marché de l'assurance vie et non-vie en Allemagne pour la branche vie, les polices hybrides comportant des garanties partielles attirent les épargnants averses au risque tout en allégeant la pression sur le capital des assureurs. Le segment non-vie, qui représentait 51,82 % du total des primes en 2025, bénéficie du soutien d'une demande croissante en matière de biens-catastrophes et de responsabilité civile, suscitée par la conformité ESG et l'évolution des cybermenaces.

Les produits traditionnels de dotation et d'assurance vie entière sont repensés avec des garanties d'intérêt plus faibles, permettant aux assureurs de libérer du capital dans le cadre de Solvabilité II. Les poches de croissance dans la branche non-vie comprennent la cyber-assurance et la responsabilité environnementale, toutes deux en expansion à des CAGR à deux chiffres alors que les entreprises allemandes se numérisent et font face à des obligations de divulgation plus strictes. L'automobile conserve le leadership en volume mais fait face à une tarification molle, tandis que les lignes commerciales multi-risques et d'ingénierie spécialisée bénéficient du secteur manufacturier avancé de l'Allemagne. Par conséquent, le marché de l'assurance vie et non-vie en Allemagne restera équilibré, avec des opportunités réparties entre les deux grandes catégories de produits.

Par Canal de Distribution : Les Agrégateurs Numériques Perturbent les Modèles Traditionnels

Les agents indépendants et les courtiers ont encore souscrit 44,65 % des primes en 2025, soulignant l'importance des services de conseil dans les lignes de retraite complexes et commerciales. Néanmoins, les plateformes exclusivement numériques et les agrégateurs devraient porter leur part de revenus à près de 16,4 % d'ici 2031 sur la base d'un CAGR de 9,05 %. Cette accélération est visible dans les zones métropolitaines, où les consommateurs comparent les devis sur des appareils mobiles avant de finaliser leurs achats.

La bancassurance gagne en dynamisme alors que les prêteurs de détail intègrent des modules d'assurance dans les services bancaires en ligne, leur donnant un avantage dans la vente croisée d'assurance vie temporaire, d'invalidité et de couverture biens simple. Les cas d'usage de l'assurance intégrée — de l'annulation de billets d'avion aux garanties de smartphones — élargissent la base de primes captée en ligne. En conséquence, le marché de l'assurance vie et non-vie en Allemagne présentera une architecture de distribution à double voie : des flux hautement technologiques et automatisés pour les risques standardisés, et des canaux à forte valeur ajoutée en conseil pour les solutions sur mesure.

Par Utilisateur Final : Le Segment des PME Accélère la Croissance Commerciale

Les ménages particuliers sont restés le groupe d'acheteurs dominant avec une part de 59,25 % de la taille du marché de l'assurance vie et non-vie en Allemagne en 2025, reflétant la tradition allemande de prévoyance privée pour la retraite, les co-paiements de santé et la couverture des ménages. Néanmoins, la clientèle des PME est celle qui se développe le plus rapidement, affichant un CAGR de 5,06 % jusqu'en 2031 alors que les entreprises font face aux risques cyber, aux perturbations de la chaîne d'approvisionnement et aux expositions en matière de responsabilité liée à l'ESG.

La transformation numérique du Mittelstand élève la demande de polices de responsabilité professionnelle, de cyber-assurance et de responsabilité des dirigeants. Les programmes gouvernementaux encourageant la décarbonation industrielle suscitent un intérêt pour la couverture météorologique paramétrique et l'assurance des bâtiments verts. Les institutions publiques et les organisations à but non lucratif adoptent des cadres de résilience, en se procurant des solutions de risque catastrophe et climatique. Dans l'ensemble, l'adoption par les PME enrichit la diversification des primes et cimente l'importance des branches commerciales pour le marché de l'assurance vie et non-vie en Allemagne.

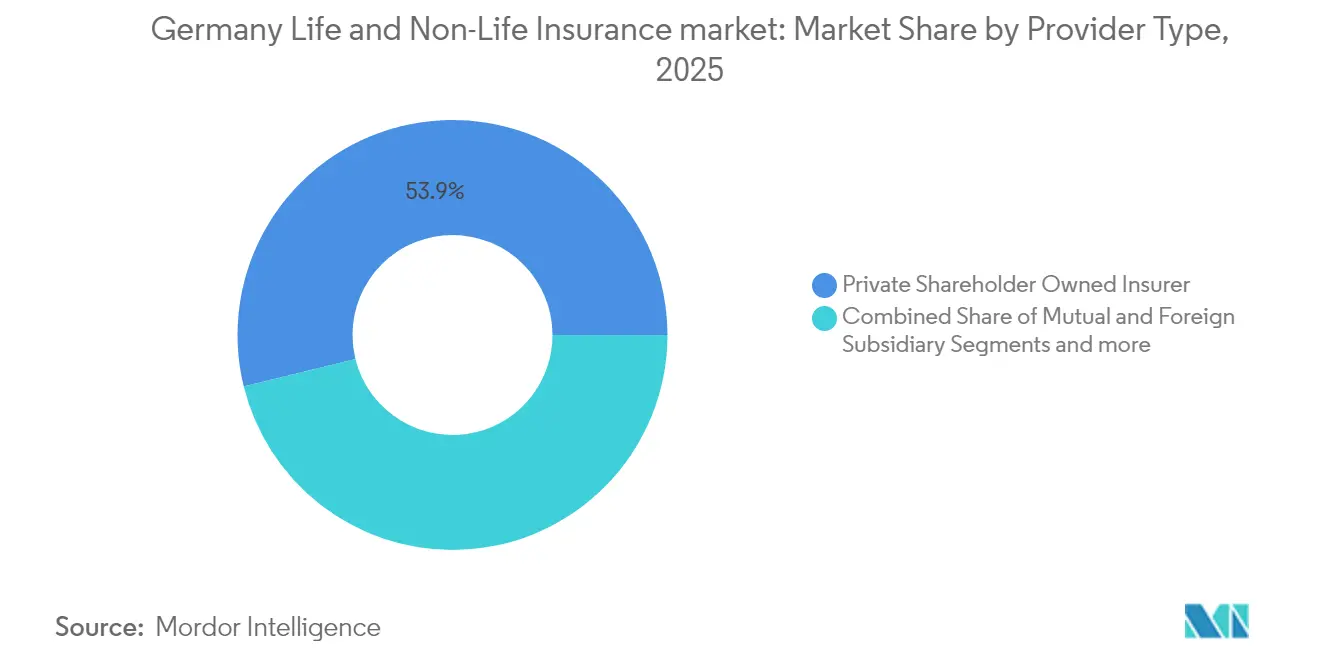

Par Type de Prestataire : Les Assureurs Mutuels Tirent Parti des Avantages en Termes de Coûts

Les groupes détenus par des actionnaires privés disposent d'une envergure, d'une notoriété de marque et d'une diversification internationale ; cependant, les mutuelles régionales et les assureurs de droit public affichent des ratios de charges inférieurs et des liens communautaires solides. Des études montrent que les coûts moyens des sinistres et les charges d'exploitation des assureurs mutuels sont inférieurs de 2 à 3 points de pourcentage à ceux de leurs homologues cotés, se traduisant par des tarifs compétitifs en automobile et habitation.

Les filiales étrangères telles que Generali et Zurich apportent une expertise spécialisée en souscription, notamment dans les branches commerciales spécialisées et la réassurance. Les branches d'assurance des banques coopératives exploitent les synergies de vente croisée, tandis que les acteurs nativement numériques se concentrent sur des gammes de produits étroites distribuées via des applications mobiles. Cette diversité de prestataires maintient des marges serrées et une innovation élevée au sein du marché de l'assurance vie et non-vie en Allemagne.

Par Type de Prime : Les Primes Régulières Dominent Face à la Demande de Flexibilité

Plus de 70 % des contrats vie et santé longue durée sont souscrits avec des primes régulières, correspondant aux habitudes budgétaires des ménages et fournissant aux assureurs des flux de trésorerie fiables pour la gestion actif-passif. Les ventes de primes uniques augmentent à l'approche de la retraite, les clients aisés investissant des sommes forfaitaires dans des rentes immédiates ou des enveloppes de planification successorale.

Les assureurs introduisent des options de cotisation hybrides permettant des versements complémentaires ponctuels sans pénalités de rachat, séduisant les professionnels indépendants aux revenus fluctuants. Les suspensions de primes flexibles et les avenants de capital assuré dynamiques améliorent la fidélisation, stabilisant les taux de résiliation. Ces caractéristiques de produits intègrent de la polyvalence au sein du marché de l'assurance vie et non-vie en Allemagne tout en préservant l'économie traditionnelle de mutualisation des risques.

Analyse Géographique

L'Allemagne de l'Ouest, avec sa population dense et sa concentration de pôles financiers, a généré 34,38 % du total des primes en 2025. La région dispose d'une clientèle sophistiquée qui privilégie les produits de retraite et de santé privée personnalisables, soutenant des primes moyennes par police plus élevées que dans toute autre zone. Les importants pôles d'entreprises autour de Francfort et de Cologne nécessitent des couvertures commerciales complexes, notamment des programmes mondiaux et des polices de crédit commercial. L'adoption numérique est la plus élevée dans ces centres urbains, permettant aux assureurs de piloter la souscription par intelligence artificielle et des produits automobile à émission instantanée qui sont ensuite déployés à l'échelle nationale.

L'Allemagne de l'Est est le territoire à la croissance la plus rapide, affichant un CAGR de 4,72 % jusqu'en 2031 alors que les revenus disponibles convergent vers les niveaux occidentaux. La hausse de la possession de véhicules et l'augmentation de l'activité hypothécaire stimulent la demande en automobile et en biens. Les assureurs ancrent de nouveaux centres de services à Leipzig et Dresde pour servir des bases de clientèle en expansion et tirer parti de coûts d'exploitation plus faibles. Les différences démographiques — notamment une population moyenne plus âgée — façonnent les mix produits vers la santé complémentaire et la couverture des soins de longue durée, élargissant la pertinence régionale au sein du marché de l'assurance vie et non-vie en Allemagne.

L'Allemagne du Sud, englobant la Bavière et le Bade-Wurtemberg, bénéficie d'une forte concentration d'exportateurs industriels, de constructeurs automobiles avancés et de leaders technologiques. Ces entreprises nécessitent des programmes sophistiqués de risque de chaîne d'approvisionnement, de cyber-assurance et de responsabilité environnementale, favorisant la demande de branches spécialisées et d'ingénierie sur mesure. La richesse des ménages à Munich, Stuttgart et Nuremberg soutient une forte pénétration des produits vie liés au capital, souvent distribués via les canaux de bancassurance des Landesbanks et des banques coopératives.

L'Allemagne du Nord, ancrée par l'économie maritime de Hambourg, présente un besoin élevé de couverture pour la coque maritime, le fret et la responsabilité logistique. Le vaste écosystème portuaire attire des souscripteurs et des réassureurs internationaux qui injectent de la concurrence dans les branches spécialisées. Les zones basses proches de la mer du Nord font face à un risque d'inondation accru, augmentant la souscription d'avenants étendus pour les risques naturels et de produits d'inondation paramétriques. Collectivement, ces nuances régionales soutiennent une croissance équilibrée sur l'ensemble du marché de l'assurance vie et non-vie en Allemagne et limitent la dépendance excessive à l'égard d'un seul État.

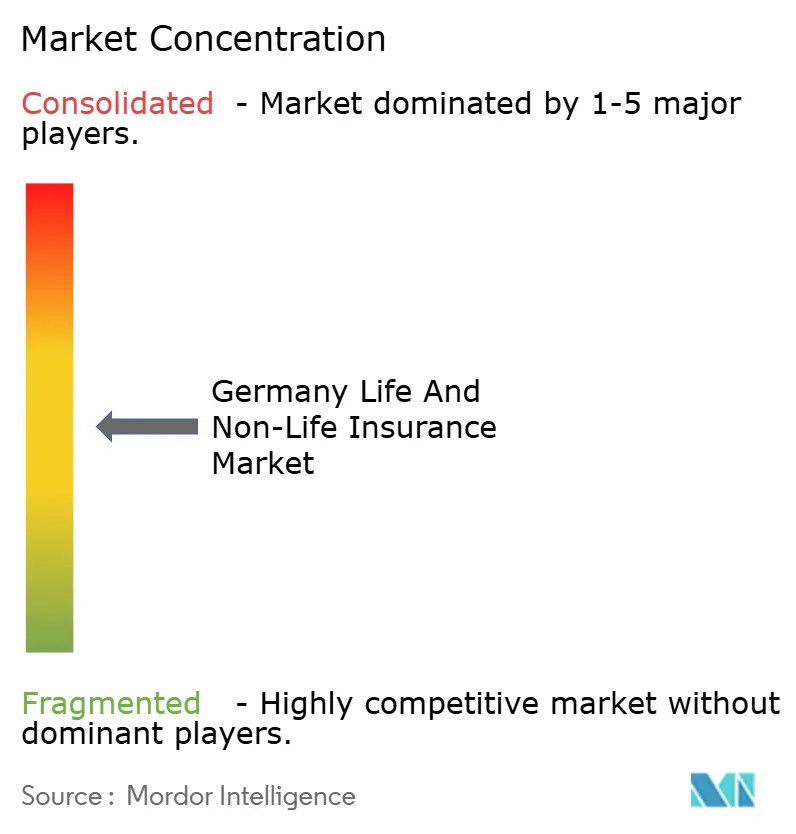

Paysage Concurrentiel

La concurrence sur le marché de l'assurance vie et non-vie en Allemagne reste intense car la concentration des primes est modérée. Allianz domine les branches dommages avec une part élevée, mais aucun acteur unique ne domine les segments vie, santé ou commercial, laissant de la place aux spécialistes de taille intermédiaire et aux challengers InsurTech. Les grands acteurs établis déploient d'importants budgets numériques, modernisant les systèmes centraux et construisant des lacs de données pour améliorer les parcours clients et la précision de la souscription. L'acquisition du portefeuille européen de Liberty Mutual par Generali illustre la consolidation visant à accroître l'échelle et la diversification du portefeuille.

Les groupes mutuels tels que Versicherungskammer et Debeka tirent parti de leur connaissance locale et de leurs faibles charges pour défendre leurs bastions régionaux, tandis que Talanx, cotée en bourse, poursuit une expansion internationale pour atténuer la pression sur les marges domestiques. Les acteurs InsurTech introduisent des micro-polices à l'usage, des couvertures intégrées et une automatisation des sinistres par intelligence artificielle qui élèvent les attentes des clients à l'échelle du marché. Les réassureurs comme Munich Re fournissent des traités en quote-part efficaces en capital, permettant aux assureurs directs de souscrire une couverture catastrophe supplémentaire sans dépasser les limites de solvabilité. L'avantage concurrentiel dépend de plus en plus de l'accès à des données granulaires, à une tarification algorithmique et à des ressources d'investissement alignées sur l'ESG, plutôt que uniquement sur l'échelle.

Les plans stratégiques pour 2024-2025 comprennent le déploiement de solutions d'inondation paramétriques, des partenariats avec des fournisseurs de données télématiques et des intégrations de plateformes avec des marchands de commerce électronique. Les assureurs se lancent dans des initiatives d'écosystème qui associent l'assurance à des appareils domotiques, des wearables de surveillance de la santé et des forfaits d'abonnement à la mobilité. Le pivot au-delà du transfert de risques traditionnel vers la prévention et la monétisation des services remodèle les marges et s'aligne sur les agendas de protection des consommateurs des régulateurs. Sur la période de prévision, les acteurs capables de combiner une gestion prudente du capital avec des modèles numériques centrés sur le client surpasseront leurs concurrents sur le marché de l'assurance vie et non-vie en Allemagne.

Leaders du Secteur de l'Assurance Vie et Non-Vie en Allemagne

Allianz SE

Munich Re

Talanx AG (HDI)

R+V Versicherung AG

Debeka Gruppe

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2025 : La BaFin a publié « Risques en Focus 2025 », identifiant les risques climatiques et les tensions géopolitiques comme principales préoccupations pour les assureurs.

- Janvier 2025 : Le cadre révisé de Solvabilité II est entré en vigueur, renforçant les exigences en matière de durabilité et simplifiant le reporting pour les entreprises à faible risque.

- Novembre 2024 : Le rapport sur la numérisation de l'EIOPA a montré une adoption de l'intelligence artificielle à 50 % dans la branche non-vie et une adoption rapide de la cyber-assurance.

- Mars 2024 : La BaFin a publié une nouvelle circulaire sur le principe de la personne prudente, imposant des évaluations ESG à double matérialité.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché allemand de l'assurance vie et non-vie comme l'ensemble des primes brutes directes émises par les assureurs nationaux et étrangers sur des polices couvrant les risques liés à la protection vie, l'épargne, les rentes, l'automobile, les biens, la responsabilité civile, la santé complémentaire, les accidents, la marine, l'aviation et les transports. Les valeurs sont exprimées en dollars américains de l'année en cours.

Exclusion du périmètre : Les transactions de réassurance, les couvertures transfrontalières comptabilisées en dehors de l'Allemagne et les régimes de garantie de micro-crédit ne sont pas pris en compte.

Aperçu de la segmentation

- Par Type d'Assurance

- Assurance Vie

- Vie Temporaire

- Dotation et Vie Entière

- Liée à des Unités de Compte et Liée à des Investissements

- Rente et Retraite

- Autres

- Assurance Non-Vie

- Automobile

- Tous Risques

- Responsabilité Civile Tiers

- Biens

- Résidentiel

- Commercial et Industriel

- Responsabilité Civile Générale

- Santé Complémentaire

- Accident et Invalidité

- Marine, Aviation et Transport

- Autres

- Automobile

- Assurance Vie

- Par Canal de Distribution

- Agents

- Courtiers

- Bancassurance

- Direct en Ligne

- Agrégateurs et Portails de Comparaison

- Affinité et Partenariats

- Par Utilisateur Final

- Particuliers

- Entreprises et PME

- Institutions Publiques et Organisations à But Non Lucratif

- Par Type de Prime

- Prime Unique

- Prime Régulière

- Par Type de Prestataire

- Assureurs Détenus par des Actionnaires Privés

- Assureurs Mutuels et Coopératifs

- Assureurs Filiales Étrangères

- Par Région

- Allemagne du Nord (HH, SH, HB, NI)

- Allemagne de l'Ouest (NW, HE, RP, SL)

- Allemagne du Sud (BY, BW)

- Allemagne de l'Est (BE, BB, MV, SN, ST, TH)

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des souscripteurs, des responsables d'agents liés, des agrégateurs en ligne et des consultants en retraite en Bavière, en Rhénanie-du-Nord-Westphalie, en Saxe et à Hambourg. Les informations sur le comportement de résiliation, l'adoption des canaux numériques et les couvertures cyber ou vertes émergentes nous ont aidés à affiner les parts de distribution et les hypothèses de croissance reflétées dans les enquêtes menées auprès des assurés et des courtiers.

Recherche documentaire

Nous avons collecté les données de référence à partir des Jahresberichte de la BaFin, du Jahrbuch de l'Association allemande des assurances (GDV), des indicateurs macroéconomiques d'Eurostat, des données sur les taux d'intérêt de la Bundesbank, ainsi que des synthèses de Swiss Re sigma et de l'Insurance Information Institute, qui décrivent ensemble les volumes de primes et le contexte économique. Les rapports annuels (10-K) des assureurs, les rapports de notation et les instantanés D&B Hoovers ont révélé les tendances au niveau des entreprises, tandis que les documents du Bundestag sur les mises à jour de Solvabilité II et la réforme des soins de longue durée ont clarifié les inflexions réglementaires. Les sources citées sont données à titre illustratif ; de nombreux documents supplémentaires ont alimenté la collecte, la validation et la clarification des données.

Dimensionnement du marché et prévisions

Nous avons reconstruit le volume de primes 2024 en utilisant une approche descendante qui superpose les totaux par ligne du GDV aux déclarations des assureurs auprès de la BaFin, puis avons confirmé les résultats par des vérifications ascendantes sélectives basées sur la prime moyenne échantillonnée multipliée par le nombre de polices en automobile, santé complémentaire et vie en unités de compte. Des variables clés telles que la croissance réelle du PIB, les rendements à long terme des Bunds, la part des résidents âgés de soixante-cinq ans et plus, les immatriculations de véhicules neufs et la pénétration des ventes numériques alimentent une régression multivariée pour projeter les valeurs jusqu'en 2030. L'analyse de scénarios capture les variations des taux d'intérêt et des pertes catastrophiques, et les lacunes éventuelles dans les données par ligne sont comblées par des moyennes mobiles sur trois ans issues des proxies d'expédition Volza ou des données de ventes de véhicules Marklines, le cas échéant.

Validation des données et cycle de mise à jour

Les résultats font l'objet de contrôles de variance par rapport aux publications trimestrielles du GDV, d'une révision par les pairs entre analystes et d'une vérification finale de cohérence avant publication. Les modèles sont actualisés chaque année, avec des mises à jour intermédiaires déclenchées par des événements significatifs tels que des modifications fiscales ou des catastrophes naturelles majeures.

Pourquoi la référence de Mordor sur le marché allemand de l'assurance vie et non-vie est fiable

Les estimations publiées diffèrent parce que les entreprises adoptent des définitions de primes, des bases de devises et des cadences d'actualisation variées. En identifiant ces facteurs, nous permettons aux utilisateurs de comprendre pourquoi les totaux évoluent.

Les divergences proviennent généralement de la question de savoir si les flux de rentes sont inclus dans les totaux vie, si les accidents et la santé relèvent de la non-vie, du traitement des cessions en réassurance et du choix entre primes nettes ou directes. Certains éditeurs appliquent de simples tendances linéaires ou des conversions en devise unique, tandis que notre équipe associe des mises à jour macroéconomiques en temps réel à des trajectoires de régression validées par des experts.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| USD 251,21 Md (2025) | Mordor Intelligence | |

| EUR 250 Md (2024) | Consultance régionale A | Exclut les rentes, applique une extrapolation linéaire du PIB, absence de vérifications ascendantes |

| USD 245,46 Md (2023) | Revue professionnelle B | Utilise les primes directes avant réassurance, intègre les accidents et la santé dans la non-vie, jeu de données provisoire |

| USD 182,40 Md (2022) | Consultance mondiale C | Ne couvre que l'assurance générale, omet les lignes vie, retraité selon IFRS 17 |

La comparaison montre que des variations de périmètre ou de millésime des données peuvent faire varier les totaux de plusieurs dizaines de milliards. En ancrant chaque hypothèse dans des sources publiques transparentes et une validation à double circuit, Mordor Intelligence fournit une référence équilibrée et reproductible sur laquelle les décideurs peuvent s'appuyer année après année.

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché de l'assurance vie et non-vie en Allemagne ?

Le marché s'élève à 265,6 milliards USD en 2026 et devrait atteindre 350,7 milliards USD d'ici 2031 à un CAGR de 5,72 %.

Quel segment de produit connaît la croissance la plus rapide ?

Les rentes et les polices vie liées à des unités de compte affichent la dynamique la plus élevée, progressant à un CAGR de 5,88 % alors que les épargnants recherchent des options de retraite résistantes à l'inflation.

Comment les canaux numériques affectent-ils la distribution ?

Les plateformes exclusivement numériques et les agrégateurs affichent un CAGR de 9,05 %, érodant régulièrement la part des agents et courtiers traditionnels, notamment pour les polices automobile et vie simple.

Pourquoi les primes d'assurance biens-catastrophes augmentent-elles ?

Des inondations et des tempêtes plus fréquentes, ainsi qu'une sensibilisation accrue du public, ont stimulé la demande de couverture des risques naturels, portant la croissance des primes biens-catastrophes au-dessus du PIB.

Dernière mise à jour de la page le: