Taille et part du marché libyen en amont du pétrole et du gaz

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

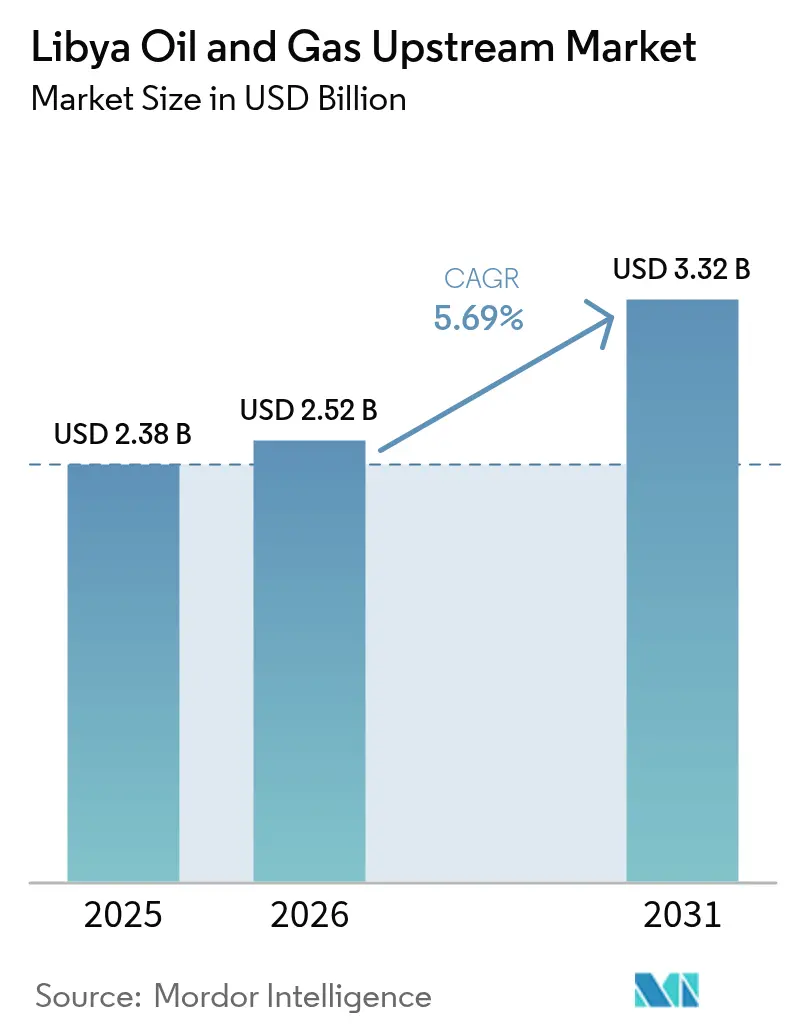

| Taille du marché de l'année de base (2025) | 2.38 Milliards de dollars |

| Taille du Marché (2026) | 2.52 Milliards de dollars |

| Taille du Marché (2031) | 3.32 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.69% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché libyen en amont du pétrole et du gaz par Mordor Intelligence

La taille du marché libyen en amont du pétrole et du gaz en 2026 est estimée à 2,52 milliards USD, en hausse par rapport à la valeur 2025 de 2,38 milliards USD, avec des projections pour 2031 indiquant 3,32 milliards USD, croissant à un TCAC de 5,69 % sur la période 2026-2031.

D'amples réserves prouvées de 48,4 milliards de barils de pétrole brut et de 1,4 billion de m³ de gaz soutiennent la capacité à long terme, tandis que le gazoduc GreenStream ancre des flux fiables vers l'Europe du Sud. Les nouveaux contrats de partage de production (PSC) qui portent les taux de rendement interne à 35,8 % inversent une décennie de sous-investissement et rouvrent les flux de capitaux en provenance des grandes compagnies occidentales. Enfin, les projets ciblés de récupération du gaz torché, associés à une évaluation offshore progressive, élargissent la base de croissance du marché libyen en amont du pétrole et du gaz.

Points clés du rapport

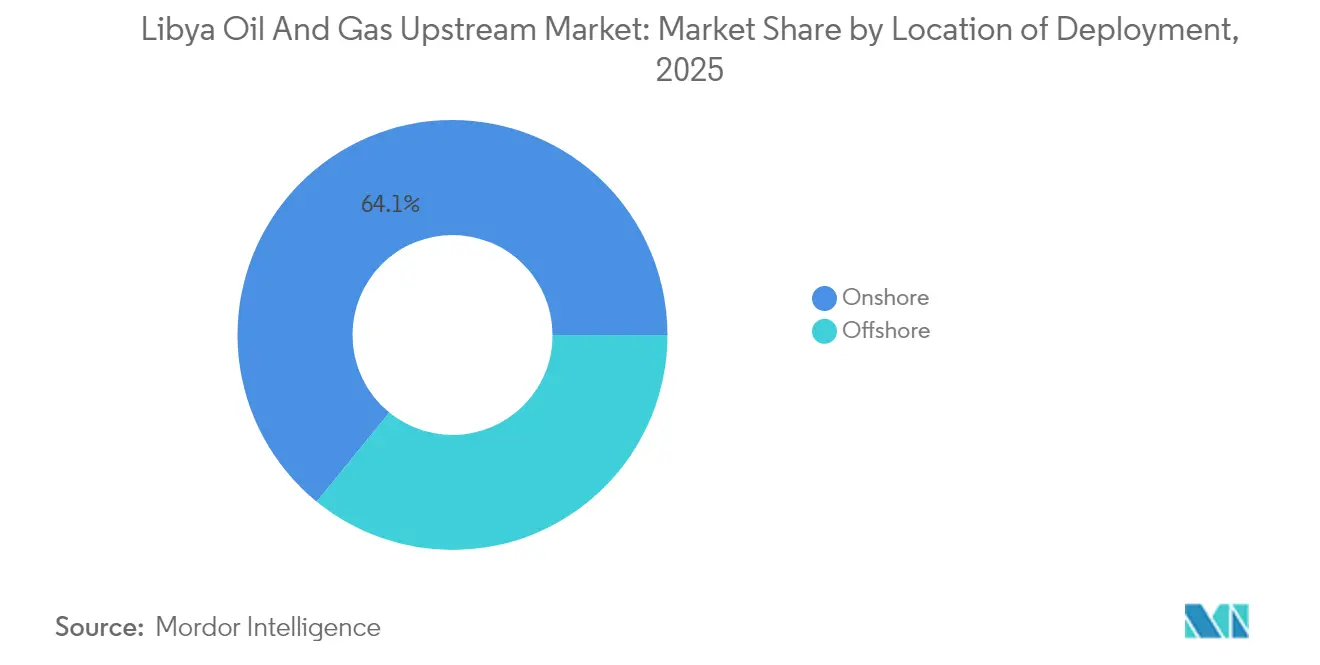

- Par localisation, les opérations terrestres ont capturé 64,12 % de la part du marché libyen en amont du pétrole et du gaz en 2025, et il est également prévu qu'elles se développent à un TCAC de 6,22 % jusqu'en 2031, le taux le plus rapide au sein de la segmentation par localisation.

- Par type de ressource, le pétrole brut a représenté 89,65 % de la taille du marché libyen en amont du pétrole et du gaz en 2025, et il devrait progresser à un TCAC plus rapide de 5,79 % entre 2026 et 2031.

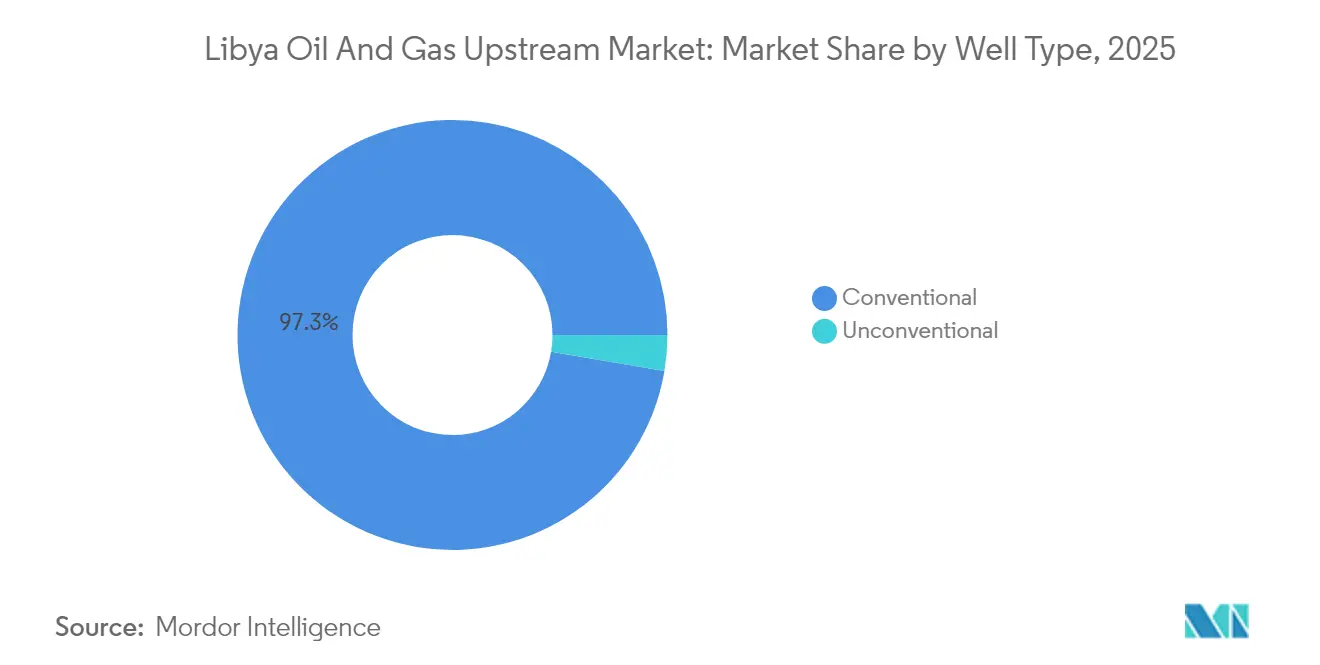

- Par type de puits, le segment non conventionnel progresse à un TCAC de 6,66 % jusqu'en 2031, dépassant le segment conventionnel mature, qui représentait encore 97,32 % de la taille du marché libyen du pétrole et du gaz en 2025.

- Par service, l'exploration devrait se développer à un TCAC de 7,05 %, tandis que les services de développement et de production ont conservé une part de 70,12 % de la taille du marché libyen du pétrole et du gaz en 2025.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché libyen en amont du pétrole et du gaz

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions du TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Redémarrage accéléré des champs fermés après le cessez-le-feu de 2023 | +1.80% | Bassin de Syrte | Court terme (≤ 2 ans) |

| Nouvelles conditions de PSC offrant un TRI plus élevé aux opérateurs étrangers | +1.50% | À l'échelle nationale | Moyen terme (2-4 ans) |

| Déploiement de micro-unités de GNL alimentées par le gaz torché | +0.70% | Bassins de Syrte et Murzuq | Long terme (≥ 4 ans) |

| La Libye comme option de remplacement de GNL en Méditerranée orientale | +0.90% | Corridors d'exportation offshore | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Redémarrage accéléré des champs fermés après le cessez-le-feu de 2023

La mise en œuvre du cessez-le-feu a permis la réouverture systématique des actifs en veille, entraînant une augmentation significative du débit national de pétrole brut, passant de 450 000 barils par jour en septembre 2024 à 1,66 million de barils par jour en février 2025. Les sites phares du bassin de Syrte, Sharara et El-Feel, ont repris en quelques semaines après la levée de la force majeure, tandis que la compagnie pétrolière Waha a optimisé les lignes d'écoulement pour récupérer les débits de plateau. Des opérateurs internationaux, tels que BP et OMV, ont remobilisé des foreuses après une décennie d'absence, illustrant le renouveau de confiance dans le marché libyen en amont du pétrole et du gaz. La continuité de la production dépend désormais d'une coordination sécuritaire soutenue ; cependant, cet épisode a prouvé la capacité du secteur à rebondir rapidement une fois les obstacles politiques levés.

Nouvelles conditions de PSC offrant un TRI plus élevé aux opérateurs étrangers

Le cycle d'attribution de licences 2025, couvrant 22 blocs, a introduit des économies de PSC qui génèrent un TRI après impôt de 35,8 %, contre 2,5 % dans le cadre des accords EPSA-IV antérieurs. La réforme réaligne les intérêts de l'État et des investisseurs en permettant aux entreprises de conserver des volumes plus importants de coûts pétroliers tout en préservant les participations de National Oil Corporation (NOC). La pré-qualification a attiré Eni, TotalEnergies, Repsol et plusieurs compagnies indépendantes, signalant un large appétit pour les opportunités du marché libyen en amont du pétrole et du gaz, malgré le risque résiduel. Entre 2026 et 2028, les engagements de première phase sur les superficies attribuées devraient accroître les activités de sismique et de forage d'exploration à mesure que les opérateurs poursuivent des jeux paléozoïques peu explorés.

Déploiement de micro-unités de GNL alimentées par le gaz torché

L'engagement de NOC de réduire le torchage de 83 % d'ici 2030 catalyse le développement d'unités micro-GNL à faible empreinte qui captent le gaz associé dans les champs isolés de Murzuq.(1)National Oil Corporation, "Bouri Gas Utilisation Project Award", noc.lyLes modules convertissent le gaz stranded en énergie sur site et en GNL transportable par camion, réduisant les pénalités d'émissions et créant des revenus locaux en combustible. Les premiers pilotes attribués à Saipem dans le cadre du projet de valorisation du gaz de Bouri démontrent la viabilité commerciale, tandis que l'éligibilité aux crédits carbone améliore encore le retour sur investissement. Une adoption généralisée pourrait libérer jusqu'à 140 millions de pieds cubes par jour de gaz incrémental, renforçant le pilier de diversification gazière du secteur libyen en amont du pétrole et du gaz.

Émergence de la Libye comme option de remplacement de GNL en Méditerranée orientale

Les acheteurs européens scrutent la Méditerranée à la recherche de molécules non russes, et le flux gazier annuel de 25 milliards de mètres cubes de la Libye positionne le pays comme un fournisseur d'appoint flexible via la branche GreenStream vers l'Italie.(2)Agence internationale de l'énergie, "Global Gas Security Review 2024", iea.org Les connexions potentielles aux réseaux EastMed ou le chargement de GNL flottant à Mellitah permettraient à la Libye d'arbitrer entre les primes des gazoducs et celles du GNL spot. La demande tirée par l'Italie et l'Espagne devrait persister au-delà de 2030, soutenant les programmes d'évaluation offshore qui cherchent à compenser les volumes à mesure que l'Égypte se rééquilibre vers la dépendance aux importations. Ces dynamiques élargissent encore le champ de monétisation du marché libyen en amont du pétrole et du gaz.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions du TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Blocages de pipelines par des milices aux carrefours de Syrte | -1.20% | Réseau d'exportation de Syrte | Court terme (≤ 2 ans) |

| Lenteur des procédures d'octroi de licences d'importation de foreuses sous des gouvernements rivaux | -0.80% | À l'échelle nationale | Moyen terme (2-4 ans) |

| Dessaleurs vieillissants provoquant des pics de teneur en eau | -0.60% | Champs de Syrte historiques | Moyen terme (2-4 ans) |

| Absence de prestataires de services de premier rang en raison du risque lié aux sanctions | -0.50% | Toutes les zones de production | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Blocages persistants de pipelines par des milices aux carrefours du bassin de Syrte

Des groupes armés locaux interrompent périodiquement les lignes principales alimentant les terminaux de Ras Lanuf et Es Sider, contraignant NOC à déclarer la force majeure et à réduire les enlèvements de cargaisons. L'arrêt de septembre 2024 à Sharara a mis en évidence comment un seul blocage peut se répercuter sur 400 000 barils par jour de capacité interconnectée. Les opérateurs intègrent des provisions de sécurité plus élevées et des tampons de stocks, mais les interruptions non planifiées continuent de diluer la confiance des investisseurs dans le marché libyen en amont du pétrole et du gaz.

Lenteur des procédures d'octroi de licences d'importation de foreuses sous des gouvernements rivaux

Les régimes d'approbation parallèles à Tripoli et Benghazi prolongent le dédouanement des foreuses terrestres et des jack-ups, ajoutant des mois aux calendriers de forage. Les frais dupliqués gonflent les budgets logistiques, tandis que les conflits de planification rendent plus difficile la sécurisation des foreuses régionales rares. L'incertitude pèse le plus lourdement sur les indépendants qui poursuivent des superficies d'exploration, brouillant les perspectives à la hausse pour le secteur libyen en amont du pétrole et du gaz à moyen terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par localisation : La prédominance terrestre stimule la reprise

Les superficies terrestres ont représenté 64,12 % de la valeur 2025 du marché libyen en amont du pétrole et du gaz, ancrées par le réseau de pipelines prolifique du bassin de Syrte. Les gisements Waha, Gialo et Amal pompent collectivement près de 700 000 barils par jour, bénéficiant de centres de traitement partagés qui maintiennent les coûts de levée en dessous de 6 USD par baril. Les campagnes de redémarrage ont ajouté 250 000 barils par jour en six mois, prouvant l'agilité terrestre dans le marché libyen en amont du pétrole et du gaz. Un TCAC de 6,22 % jusqu'en 2031 reflète le forage de producteurs en extension, de déviations et d'expansions par injection d'eau.

L'offshore reste une frontière minoritaire mais stratégique. La production de 35 000 barils par jour d'Al Jurf valide la viabilité météo-océanique méditerranéenne, tandis que la sismique sur le bloc NC41 indique un potentiel de paiement empilé. Des solutions de production flottante sont en évaluation préliminaire, et les améliorations fiscales dans le cadre du cycle de PSC 2025 pourraient faire pencher l'économie en faveur des tests en eaux plus profondes. Les prévisions ajustées au risque allouent toujours 75 % des dépenses d'investissement de 2030 aux programmes terrestres, mais les succès offshore pourraient déclencher des révisions à la hausse plus tard dans la décennie.

Par type de ressource : Suprématie du pétrole brut avec une dynamique gazière

Le pétrole brut a représenté 89,65 % des revenus de 2025, soit l'équivalent de 1,41 million de barils par jour de qualités légères et douces qui ont trouvé preneur auprès des raffineurs européens sans nécessiter de remises pour désulfuration. La haute densité API et la faible teneur en métaux assurent des marges nettes robustes par rapport au Brent, renforçant la domination du pétrole brut dans le marché libyen en amont du pétrole et du gaz. Un TCAC de 5,79 % jusqu'en 2031 est supposé, sur la base du forage de remplissage progressif et de la récupération améliorée à Waha et Sarir.

Le gaz naturel alimente actuellement 25 milliards de mètres cubes par an via GreenStream et bénéficie d'un soutien politique renforcé. La captation des gaz torchés, le déploiement de micro-GNL et les jeux gaziers autonomes de Ghadames devraient accroître la proportion de gaz sec au sein du secteur libyen en amont du pétrole et du gaz. Les condensats, bien qu'inférieurs à 50 000 barils par jour, obtiennent des marges pétrochimiques supérieures et des incitations ciblées pour les recompletions dans les carbonates jurassiques. D'ici 2031, la part du gaz dans le total des hydrocarbures pourrait atteindre 15 %, élargissant la base de revenus tout en s'alignant sur les mandats de décarbonisation.

Par type de puits : Le potentiel non conventionnel émerge

Les puits conventionnels ont contribué à hauteur de 97,32 % de la part du marché libyen en amont du pétrole et du gaz en 2025, soulignant la profondeur des réservoirs matures qui génèrent encore des rendements fiables sans stimulation intensive. Néanmoins, le forage non conventionnel est appelé à se développer à un TCAC de 6,66 % jusqu'en 2031, car la baisse des pressions de réservoir dans les champs phares pousse les opérateurs à chercher de nouveaux barils dans les horizons de schiste et de pétrole compact au sein du bassin de Syrte. National Oil Corporation considère ces ressources comme le prochain vecteur de croissance, et son nouveau contrat de partage de production, offrant un taux de rendement interne de 35,8 %, rend le coût plus élevé du forage horizontal et de la fracturation hydraulique plus acceptable pour les partenaires étrangers.

L'adoption technologique est déjà évidente. Des dispositifs autonomes de contrôle des entrées de fluides et des packages de récupération améliorée du pétrole sont testés dans des trains pilotes pour atténuer la teneur en eau et améliorer les débits de levée dans des formations complexes. Les grandes compagnies de retour, telles que Repsol et Eni, apportent des flottes de forage directionnel et des conceptions de fracturation multi-étages qui étaient absentes pendant les années de conflit, raccourcissant ainsi les courbes d'apprentissage pour les équipes locales. La poursuite des progrès dépend d'un transfert technologique efficace et du développement d'une base de services nationale capable de réaliser des complétions non conventionnelles à des coûts compétitifs, une étape qui pourrait diversifier la taille du marché libyen en amont du pétrole et du gaz au-delà de sa dépendance historique à la récupération primaire.

Par service : La renaissance de l'exploration stimule la croissance

Les services de développement et de production ont représenté 70,12 % de la taille du marché libyen en amont du pétrole et du gaz en 2025, reflétant la priorité immédiate des opérateurs de redémarrer les puits historiques, de rénover les installations de surface et de prolonger la durée de vie des champs après une décennie de sous-investissement. Pourtant, les services d'exploration, bien que plus modestes aujourd'hui, sont appelés à progresser à un TCAC de 7,05 % jusqu'en 2031, car le premier cycle d'attribution de licences en 18 ans et les conditions économiques attractives des PSC ravivent l'intérêt pour les bassins peu explorés.

Les signes du changement sont évidents sur le terrain. Eni et BP ont foré le puits d'exploration A1-96/3 dans le bassin de Ghadames, tandis que Repsol est rentré dans le bassin de Murzuq, marquant le retour des foreuses occidentales et des équipes sismiques de pointe. Les technologies modernes d'imagerie et de forage directionnel, auparavant indisponibles, permettent désormais aux opérateurs de cibler des zones de paiement plus profondes et plus minces avec une plus grande précision, augmentant ainsi la probabilité de découverte. Dans le même temps, les prestataires de services de production numérisent les actifs historiques avec une surveillance en temps réel et des traitements chimiques ciblés pour extraire des barils supplémentaires de puits matures. Cette combinaison évolutive indique que le marché libyen en amont du pétrole et du gaz évolue vers un profil équilibré qui associe une optimisation disciplinée des actifs à une recherche revitalisée de nouvelles ressources.

Analyse géographique

La Libye se classe au troisième rang en Afrique du Nord pour la production pétrolière, entre l'Algérie et l'Égypte, et vise à atteindre 2 à 3 millions de barils par jour d'ici 2028 dans le cadre de sa feuille de route de production actuelle. La façade méditerranéenne offre un accès à court terme aux raffineurs européens via Ras Lanuf, Es Sider et Zueitina, donnant aux barils légers et doux libyens un avantage de fret sur les qualités ouest-africaines.

La géographie de la production est tripolaire. Le bassin de Syrte continue de fournir environ 70 % des volumes nationaux, en s'appuyant sur une infrastructure ancienne mais extensible. Le bassin de Murzuq devrait apporter de la croissance via Elephant et NC-174, où la rentrée de Repsol en 2024 a illustré son nouvel appétit en capital. Le bassin de Ghadames est le cœur gazier, prêt à augmenter l'alimentation en gaz sec et en condensats vers GreenStream une fois le forage à A1-96/3 terminé en évaluation.

Les liens commerciaux extérieurs amplifient la pertinence stratégique de la Libye. L'Italie s'approvisionne en environ 25 % de ses importations de gaz via GreenStream, et les raffineurs d'Europe du Sud dépendent des pétroles bruts libyens pour l'optimisation des mélanges. Des discussions sur des pipelines d'interconnexion avec l'Égypte et un corridor Nigéria-Libye pourraient transformer le pays en un carrefour régional de transit et de liquéfaction, sous réserve d'une sécurité soutenue et d'une clarté de financement. Collectivement, ces vecteurs géographiques soutiennent une voie d'expansion équilibrée, bien que politiquement sensible, pour le marché libyen en amont du pétrole et du gaz.

Paysage concurrentiel

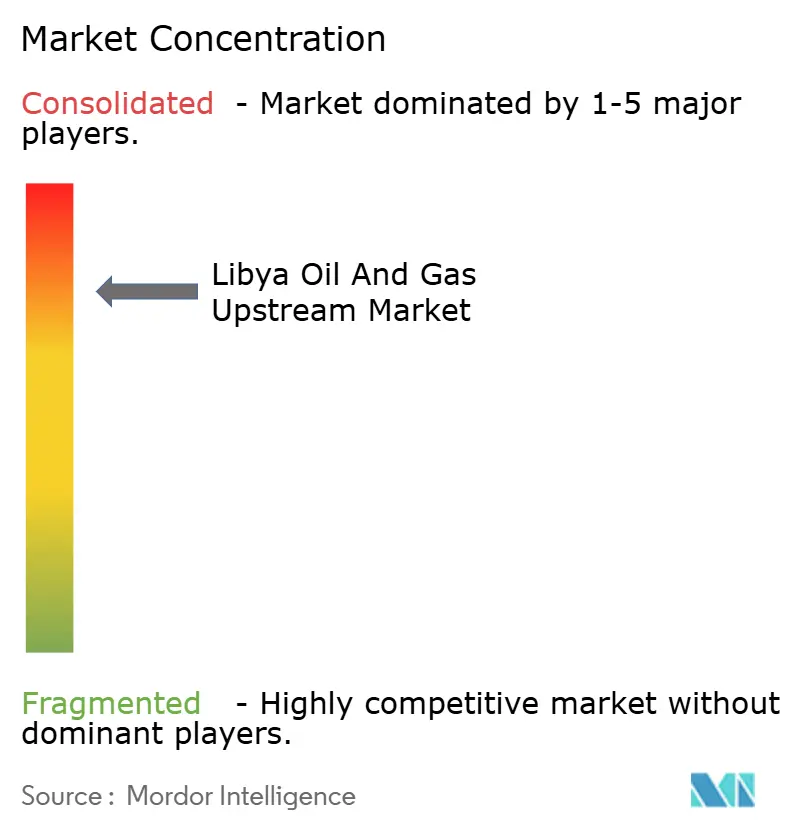

Le marché présente une concentration modérée. Les entités dirigées par NOC et cinq grandes compagnies internationales représentent collectivement environ 65 % de la production de liquides en 2024, laissant de la place aux indépendants de niche pour se tailler des positions en superficie. Les coentreprises dominent car elles combinent la supervision souveraine avec l'apport de capitaux et de technologie, un modèle peu susceptible d'évoluer au vu des signaux politiques actuels.

La concurrence s'oriente désormais davantage vers l'avantage technologique que vers le seul coût. Eni et TotalEnergies déploient des capteurs à fibre optique de fond de trou pour gérer la teneur en eau dans les puits Waha, tandis que BP utilise des analyses basées sur le cloud pour l'optimisation du forage en temps réel. Les opérateurs capables d'intégrer des projets de réduction des émissions, tels que la captation du gaz torché ou les stations de pompage alimentées à l'énergie solaire, gagnent en bienveillance et peuvent obtenir des approbations plus rapides. Ces facteurs différenciants sont déterminants pour remporter de futures licences sur le marché libyen en amont du pétrole et du gaz.

L'espace blanc stratégique réside dans les perspectives offshore et non conventionnelles. Le forage A1-2/130 de Repsol en 2024 a relancé l'intérêt pour les carbonates méditerranéens, et les études en cours sur la maturité des schistes paléozoïques pourraient ouvrir une nouvelle classe de ressources plus tard dans la décennie. Les lacunes du côté des services restent un obstacle ; la sécurisation d'équipes de stimulation spécialisées ou de navires en eaux profondes exige souvent des accords-cadres à long terme. Les entreprises dotées de capitaux et d'une solide atténuation des risques façonneront la dynamique concurrentielle jusqu'en 2030.

Leaders du secteur libyen en amont du pétrole et du gaz

BP plc

Eni S.p.A.

National Oil Corporation

PJSC Gazprom

Polskie Górnictwo Naftowe i Gazownictwo S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : National Oil Corporation a annoncé que la production totale avait atteint 1 659 182 barils par jour, dont 1 411 253 barils par jour de pétrole brut et 49 601 barils par jour de condensats, représentant un record de production sur 11 ans consécutif à la stabilisation des conditions politiques et au redémarrage des champs.

- Janvier 2025 : Le président de NOC, Farhat Bengdara, a démissionné au milieu de disputes politiques persistantes, mettant en évidence les défis de gouvernance continus malgré les améliorations globales de la production.

- Décembre 2024 : Repsol a repris les opérations de forage dans le bassin de Murzuq avec le projet de puits A1-2/130, marquant le retour de la compagnie espagnole en Libye après une interruption opérationnelle de 10 ans.

- Décembre 2024 : La production de pétrole brut et de condensats de la Libye a dépassé les objectifs de 22 000 barils par jour, démontrant des améliorations de l'efficacité opérationnelle et des programmes d'optimisation des champs mis en œuvre avec succès par NOC et ses partenaires internationaux.

- Octobre 2024 : Eni et BP ont lancé des opérations de forage conjoint avec le puits A1-96/3 dans le bassin de Ghadames, représentant un investissement d'exploration significatif et le premier programme de forage en coentreprise majeure entre de grandes compagnies occidentales en Libye depuis 2014.

Périmètre du rapport sur le marché libyen en amont du pétrole et du gaz

Le secteur en amont implique des entreprises qui recherchent des gisements de pétrole ou de gaz (exploration) et procèdent ensuite à leur extraction par forage ou d'autres méthodes.

Le marché libyen en amont du pétrole et du gaz est segmenté par localisation en terrestre et offshore. Pour chaque segment, le dimensionnement du marché et les prévisions ont été réalisés sur la base de la capacité de production (milliers de barils/jour et milliards de pieds cubes par jour).

| Terrestre |

| Offshore |

| Pétrole brut |

| Gaz naturel |

| Conventionnel |

| Non conventionnel |

| Exploration |

| Développement et production |

| Déclassement |

| Par localisation de déploiement | Terrestre |

| Offshore | |

| Par type de ressource | Pétrole brut |

| Gaz naturel | |

| Par type de puits | Conventionnel |

| Non conventionnel | |

| Par service | Exploration |

| Développement et production | |

| Déclassement |

Questions clés auxquelles le rapport répond

À quel rythme la production de pétrole brut devrait-elle croître en Libye entre 2026 et 2031 ?

La production nationale devrait se développer à un TCAC de 5,69 %, portant la valeur des liquides à 3,32 milliards USD d'ici 2031.

Quel changement fiscal attire de nouveaux investisseurs étrangers ?

Le cycle de PSC 2025 porte le TRI après impôt à 35,8 %, remplaçant les termes EPSA antérieurs qui ne délivraient que 2,5 %.

Quel bassin fournit actuellement la majeure partie des hydrocarbures libyens ?

Le bassin de Syrte fournit environ 70 % des volumes nationaux grâce à son dense réseau de pipelines et de traitement.

Pourquoi le gaz naturel devient-il plus stratégique pour la Libye ?

La diversification de la demande européenne et l'objectif de réduction du torchage de 83 % de NOC placent la monétisation du gaz au cœur des revenus futurs.

Quel risque opérationnel continue de menacer la fiabilité des exportations ?

Les blocages de pipelines de Syrte par des milices peuvent déclencher des cas de force majeure et des réductions rapides de la production.

Comment les opérateurs font-ils face au vieillissement des infrastructures de champs ?

Ils utilisent des dispositifs autonomes de contrôle des entrées de fluides, des améliorations des pompes électriques submersibles et des remplacements programmés de dessaleurs pour maintenir les débits de plateau.

Dernière mise à jour de la page le: