Taille et part du marché des transformateurs en Amérique latine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

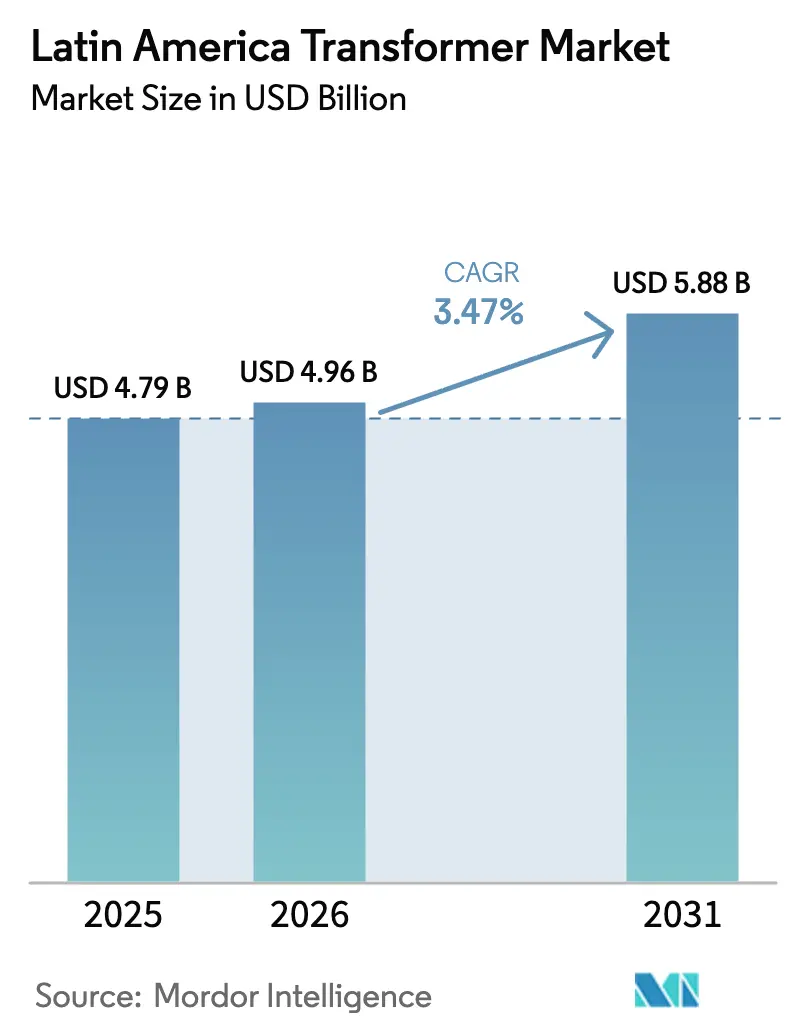

| Taille du marché de l'année de base (2025) | 4.79 Milliards de dollars |

| Taille du Marché (2026) | 4.96 Milliards de dollars |

| Taille du Marché (2031) | 5.88 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.47% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des transformateurs en Amérique latine par Mordor Intelligence

La taille du marché des transformateurs en Amérique latine en 2026 est estimée à 4,96 milliards USD, en progression par rapport à la valeur de 2025 de 4,79 milliards USD, avec des projections pour 2031 indiquant 5,88 milliards USD, soit une croissance à un TCAC de 3,47 % sur la période 2026-2031.

Le soutien politique solide en faveur des réseaux numériques, la forte dynamique de relocalisation industrielle à proximité et les flux de financement vert positionnent le marché des transformateurs en Amérique latine sur une trajectoire d'expansion régulière, sans être spectaculaire. Les services publics privilégient les unités de capacité moyenne équipées de capteurs pour remplacer les parcs vieillissants, tandis que les opérateurs de centres de données accordent la priorité aux systèmes de refroidissement haute performance qui commandent des prix premium. Une croissance parallèle découle des mises à niveau de la sous-transmission nécessaires pour évacuer la production d'énergie renouvelable, notamment au Brésil, au Chili et au Pérou. La volatilité des taux de change et la rigueur budgétaire constituent des vents contraires à court terme, mais les banques de développement multilatérales comblent le déficit de financement, permettant au marché des transformateurs en Amérique latine de maintenir des trajectoires de croissance ordonnées.[1]BNamericas Staff, "Les banques multilatérales de développement approuvent de nouvelles lignes de crédit pour le transport et la distribution en Amérique latine," bnamericas.com

Principaux enseignements du rapport

- Par puissance nominale, les transformateurs de capacité moyenne ont capté 73,66 % de la part du marché des transformateurs en Amérique latine en 2025 et devraient progresser à un TCAC de 3,95 % jusqu'en 2031.

- Par type de refroidissement, les conceptions refroidies par huile représentaient 88,12 % des installations en 2025, tandis que les alternatives de type sec devraient enregistrer la croissance la plus rapide du segment, avec un TCAC de 4,25 % de 2025 à 2031.

- Par phase, les unités triphasées étaient en tête avec 64,42 % du chiffre d'affaires en 2025 ; les produits monophasés étaient en retrait mais restaient essentiels pour les applications rurales de niche, progressant à un TCAC de 2,05 %.

- Par type de transformateur, les transformateurs de distribution ont affiché le taux d'expansion le plus élevé, soit un TCAC de 4,12 % jusqu'en 2031, bien que les transformateurs de puissance aient conservé 57,44 % du chiffre d'affaires de 2025.

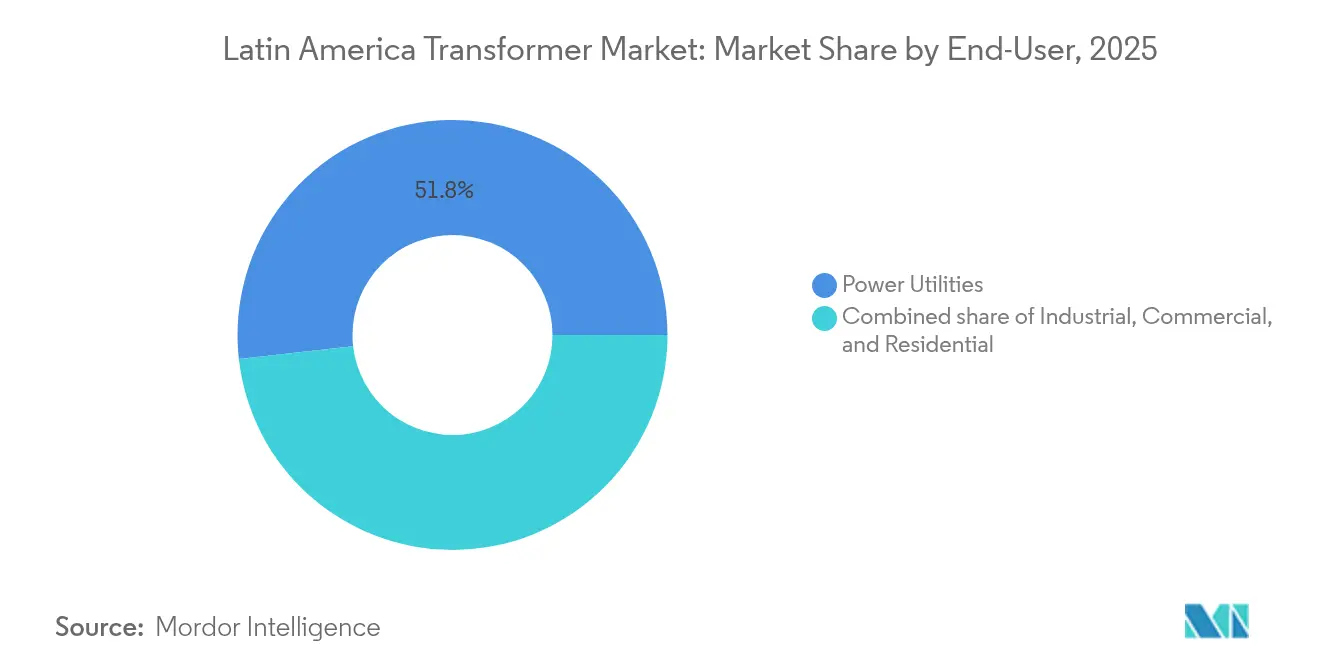

- Par utilisateur final, les services publics d'électricité représentaient la part la plus importante du marché, soit 51,78 % en 2025. Les utilisateurs finaux industriels devraient se développer à un TCAC de 4,05 % jusqu'en 2031, dépassant les services publics en termes de demande incrémentielle à mesure que la relocalisation amplifie les besoins en infrastructures électriques.

- Par géographie, le Mexique devrait enregistrer la croissance nationale la plus rapide, avec un TCAC de 4,78 % jusqu'en 2031, tandis que le Brésil détenait 29,84 % du chiffre d'affaires régional en 2025.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des transformateurs en Amérique latine

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Programmes de numérisation des réseaux de services publics après 2025 | +0.8% | Brésil, Mexique, Colombie | Moyen terme (2-4 ans) |

| Essor de la construction de centres de données | +0.7% | Brésil (São Paulo), Mexique (Querétaro), Chili (Santiago) | Court terme (≤ 2 ans) |

| Relocalisation de la fabrication vers le Mexique | +0.6% | Mexique en premier lieu, Amérique centrale en second lieu | Moyen terme (2-4 ans) |

| Mises à niveau de la sous-transmission liées aux énergies renouvelables | +0.5% | Chili, nord-est du Brésil, côte caraïbe de la Colombie | Long terme (≥ 4 ans) |

| Corridors de recharge de bus électriques publics | +0.3% | Santiago, São Paulo, Mexico, Bogotá | Moyen terme (2-4 ans) |

| Lignes de financement vert multilatérales pour le transport et la distribution | +0.4% | Brésil, Pérou, Paraguay | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Programmes de numérisation des réseaux de services publics après 2025

Le programme d'innovation de l'ANEEL au Brésil a soutenu le développement du poste numérique Digital 4.0 d'ISA Energia Brasil à Jaguariúna, où l'automatisation IEC 61850 exige des transformateurs équipés de capteurs de température à fibre optique et de traversées avancées.[2]ISA Energia Brasil, "Projet pilote de poste numérique Digital 4.0," isaenergia.com Des spécifications similaires sous-tendront les prochains appels d'offres de la Commission nationale de l'énergie du Mexique, qui consolident plusieurs autorités héritées en un seul centre d'achat. Les projets pilotes dans les zones non interconnectées de Colombie s'appuient sur des transformateurs intelligents intégrant une commutation à distance, permettant aux microréseaux de s'auto-réparer après des pannes. À mesure que ces projets pilotes prennent de l'ampleur, les services publics du marché des transformateurs en Amérique latine spécifient des modèles prêts pour le numérique, ce qui augmente la teneur en électronique par unité et allonge les cycles de qualification des fournisseurs.

Essor de la construction de centres de données à travers l'Amérique latine

Le poste de 55 MW de CloudHQ à São Paulo et le campus AI-City de 5 GW de Scala illustrent la façon dont les opérateurs hyperscale concentrent des commandes de transformateurs sur plusieurs années en des pointes d'une seule année qui dépassent la planification conventionnelle des services publics. Ces projets exigent des unités refroidies par huile avec refroidissement à huile forcée et à air forcé, des filtres harmoniques à large bande et des enroulements à facteur K. Le groupement de Querétaro reproduit cette dynamique pour le Mexique, resserrant davantage l'offre d'unités de capacité moyenne. Les promoteurs préfèrent les sous-stations préfabriquées sur patins qui arrivent entièrement câblées, réduisant la construction sur site à quelques jours et non à plusieurs mois. Les fournisseurs capables de standardiser sur des conceptions précertifiées bénéficient d'avantages de volume sur l'ensemble du marché des transformateurs en Amérique latine.

Relocalisation de la fabrication vers le Mexique

L'investissement de 29 millions USD de Schneider Electric dans l'électrification des parcs industriels illustre la façon dont les équipementiers de premier rang ancrent des chaînes d'approvisionnement entières.[3]Schneider Electric, "Note d'investissement dans l'infrastructure de relocalisation," se.com Les lignes de production, les entrepôts et les logements des travailleurs étendent collectivement les circuits d'alimentation, déclenchant des rénovations de transformateurs de 10 à 100 MVA avec des tolérances de régulation de tension plus strictes. L'usine de conducteurs de 55 millions EUR de WEG à Atotonilco de Tula reflète des stratégies d'intégration verticale qui réduisent l'exposition aux importations d'acier électrique et de cuivre. La relocalisation accélère également les cycles d'approbation : les permis municipaux sont désormais délivrés en moins de 90 jours, contre 12 mois en 2019, raccourcissant ainsi les fenêtres de prévision de la demande pour le marché des transformateurs en Amérique latine.

Mises à niveau de la sous-transmission liées aux énergies renouvelables

Le Chili a écrêté 2 375 GWh d'énergie solaire et éolienne en 2023, symptôme des goulets d'étranglement sur les lignes de 69 à 138 kV reliant les déserts du nord à Santiago. Moody's estime que 64 milliards USD seront alloués à la transmission en Amérique latine d'ici 2035, les corridors nord-sud-est du Brésil représentant la part du lion. Les nouvelles boucles à 230 kV spécifient souvent des autotransformateurs doubles de 150 MVA, associés à des réacteurs déphaseurs, pour gérer l'intermittence des énergies renouvelables. Les listes d'équipements s'orientent ainsi vers des transformateurs de puissance de plus haute capacité nominale, élevant les prix de vente moyens sur l'ensemble du marché des transformateurs en Amérique latine.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Solaire hors réseau + stockage dans l'Amazonie rurale | –0.4% | Amazonie brésilienne, zones rurales de Colombie | Long terme (≥ 4 ans) |

| Dépréciation du peso et du real par rapport aux intrants libellés en USD | –0.6% | Argentine, Brésil | Court terme (≤ 2 ans) |

| Postes préfabriqués « prêts à l'emploi » | –0.3% | Centres urbains des grandes villes | Moyen terme (2-4 ans) |

| Rigueur budgétaire limitant les dépenses d'investissement des services publics en 2026-27 | –0.5% | Argentine, Équateur, effets d'entraînement régionaux | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Solaire hors réseau + stockage dans l'Amazonie rurale

Le programme d'électrification de l'Amazonie légale au Brésil favorise désormais les kits solaires-batteries qui alimentent des villages entiers sans lignes à moyenne tension. Le microréseau de 325 kW de Vila Restauração démontre comment 829 kWh de batteries au lithium peuvent entièrement remplacer les transformateurs montés sur poteaux. Le département colombien de La Guajira reproduit le modèle avec des nanoréseau de 17 kW pour les hameaux de pêcheurs, érodant davantage les commandes de distribution à faible ampérage. Parce que ces projets sont financés par des subventions, les services publics ne compensent pas les revenus ailleurs, ce qui entraîne une perte de volume structurelle pour le marché des transformateurs en Amérique latine.[4](re)energisa, "Déploiement du microréseau à Vila Restauração," reenergisa.com

Dépréciation du peso et du real par rapport aux intrants libellés en USD

Les bobines d'acier électrique, les barres de cuivre et le papier cellulose de haute qualité restent libellés en dollars. Une dépréciation réelle de 9 % en 2024 a contraint les fabricants brésiliens à absorber les hausses de coûts ou à risquer une disqualification des appels d'offres. WEG a répondu en transférant la production d'enroulements incrémentielle vers les États-Unis, en se couvrant contre les fluctuations monétaires. Les petits fabricants ne disposent pas d'une telle souplesse et se retirent des appels d'offres municipaux sensibles aux prix, consolidant l'offre mais resserrant les conditions de crédit sur l'ensemble du marché des transformateurs en Amérique latine.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par puissance nominale : les transformateurs de capacité moyenne dominent la modernisation des infrastructures

La taille du marché des transformateurs en Amérique latine pour les unités de capacité moyenne a atteint 3,53 milliards USD en 2025 et devrait croître à un TCAC de 3,95 % jusqu'en 2031. Les transformateurs de capacité moyenne détenaient une part de marché de 73,66 % en Amérique latine, reflétant leur positionnement optimal entre les demandes de distribution et de réseau haute tension.

Les chefs de projet privilégient les puissances nominales de 50 à 100 MVA car elles desservent les corridors industriels, les campus de centres de données et les postes d'interconnexion pour les énergies renouvelables sans nécessiter de permis d'escorte pour les transports dépassant 150 tonnes. L'appel d'offres ENEE de 50 à 100 MVA du Honduras, financé par la Banque mondiale, illustre la préférence des services publics pour des unités modulaires de gamme intermédiaire adaptées aux contraintes routières locales. Par ailleurs, les grands transformateurs de plus de 100 MVA progressent plus lentement car les cycles d'approvisionnement s'étendent sur 24 mois et la logistique nécessite le transport par barge ou par rail. Les petites puissances nominales inférieures à 10 MVA, bien qu'indispensables pour les applications sur poteaux, connaissent une demande atone, les services publics retirant les alimentations monophasées héritées au profit de solutions compactes en coffret triphasé.

Par type de refroidissement : les systèmes refroidis par huile tirent parti des avantages de la gestion thermique

Les équipements immergés dans l'huile ont capté 4,22 milliards USD de la taille du marché des transformateurs en Amérique latine en 2025 et devraient se développer à un taux annuel de 3,85 % jusqu'en 2031. Leur empreinte de 88,12 % est attribuée à une densité kilovoltampère inégalée et à une fiabilité éprouvée dans les climats tropicaux.

Les opérateurs de centres de données spécifient des refroidisseurs à huile forcée et à air forcé avec des fluides à base d'ester pour atténuer le risque d'incendie, conciliant sécurité et besoins de dissipation thermique. L'adoption par Itaipu Binacional d'unités à huile végétale souligne les évolutions réglementaires vers des milieux biodégradables plutôt qu'un saut vers les technologies refroidies par air. Les transformateurs de type sec, privilégiés dans les hôpitaux, les zones métropolitaines et les immeubles de grande hauteur, ne gagnent des parts de marché que là où les codes incendie les imposent. Des fournisseurs tels que Siemens Energy adaptent des conceptions en résine coulée pour les appareillages intérieurs 15 kV ; pourtant, l'effet de volume grève à peine la domination des systèmes refroidis par huile sur le marché des transformateurs en Amérique latine.

Par phase : les configurations triphasées s'alignent sur la standardisation du réseau

Les produits triphasés ont généré 3,09 milliards USD de la taille du marché des transformateurs en Amérique latine en 2025 et devraient progresser à un TCAC de 3,65 % jusqu'en 2031, les services publics renforçant les architectures à charge équilibrée. La part de 64,42 % découle de pertes en ligne plus faibles et de schémas de protection simplifiés par rapport aux banques monophasées multiples.

La Comisión Federal de Electricidad du Mexique impose désormais des remplacements triphasés même sur les alimentations rurales en 13,2 kV, accélérant les cycles de rénovation. La prochaine série d'enchères de l'ANEEL au Brésil inclut 55 autotransformateurs triphasés pour des postes 230/138 kV, reflétant une standardisation systémique. Les unités monophasées restent pertinentes pour les exploitations agricoles dispersées et l'alimentation temporaire de chantiers, mais les fabricants les assemblent de plus en plus sur des lignes de bobinage communes avec des modèles triphasés afin de maximiser l'utilisation des installations sur l'ensemble du marché des transformateurs en Amérique latine.

Par type de transformateur : la croissance de la distribution dépasse celle du segment puissance

Les équipements de distribution ont généré 2,04 milliards USD de chiffre d'affaires en 2025 et devraient croître à un TCAC de 4,12 % jusqu'en 2031, surpassant le taux de croissance de 2,92 % du segment puissance. L'accélération des projets de densification urbaine à São Paulo, Santiago et Monterrey stimule les ajouts de transformateurs de dernier kilomètre, chacun d'une puissance nominale de 500 kVA à 2,5 MVA, rempli d'ester et monté sur poteau.

Les packages de surveillance numérique, tels que la plateforme TXpert de Hitachi Energy, sont désormais livrés préinstallés en usine, permettant aux services publics d'accéder aux données de condition sur les réseaux LTE. Les transformateurs de puissance continuent de représenter 57,44 % du chiffre d'affaires de 2025, grâce à des prix unitaires élevés, notamment pour les projets de corridors à 400 kV au Brésil. Pourtant, la faible fréquence des appels d'offres tempère la croissance en MVA, orientant la demande incrémentielle vers les classes de distribution sur l'ensemble du marché des transformateurs en Amérique latine.

Par utilisateur final : le segment industriel s'accélère avec la croissance manufacturière

Les services publics détenaient 51,78 % du chiffre d'affaires en 2025, mais les prélèvements industriels devraient afficher un TCAC de 4,05 %, réduisant l'écart d'ici 2031. Les usines d'assemblage automobile, les ateliers d'emboutissage métallique et les usines de semi-conducteurs exigent une alimentation propre et stable, stimulant les commandes de transformateurs à rapport delta-étoile, à facteur K et à atténuation des harmoniques.

Le campus de 400 000 m² de Toyota à Sorocaba a déployé des unités sèches de WEG pour protéger la robotique des ateliers de peinture, illustrant les charges de précision qui remodèlent les gammes de produits. Au Mexique, les nouvelles usines de cellules de batteries le long du corridor du Bajío nécessitent chacune 180 MVA de capacité totale, soit l'équivalent d'un service public urbain de taille moyenne. Les immeubles commerciaux et les promoteurs résidentiels sont en retrait avec un faible TCAC de 2,85 %, mais contribuent à une demande de base régulière, soutenant un débit d'usine stable pour les acteurs présents sur le marché des transformateurs en Amérique latine.

Analyse géographique

Le Brésil a généré 29,84 % du chiffre d'affaires de 2025, ancré par le pipeline d'enchères de l'ANEEL d'une valeur de 4,5 milliards USD qui relie les ceintures éoliennes du nord-est aux centres de charge du sud-est. La nouvelle usine de Hitachi Energy à Pindamonhangaba, dont la mise en service est prévue en 2028, doublera la capacité locale et maintiendra la création de valeur dans le pays. Cependant, le virage de l'Amazonie légale vers le solaire hors réseau supprime jusqu'à 70 000 unités potentiellement montées sur poteaux des prévisions 2027-2030. L'essor des centres de données à São Paulo et les modernisations pétrochimiques à Rio de Janeiro compensent ces pertes, préservant la stabilité à moyen terme pour le marché des transformateurs en Amérique latine.

Le Mexique devrait afficher le TCAC le plus rapide, à 4,78 %, jusqu'en 2031, porté par la relocalisation. Le plan d'expansion du réseau de la CFE, d'un montant de 2,377 milliards USD, ajoute 22 674 MW d'interconnexions de production et 28 nouveaux postes. L'usine de Reynosa de Hitachi Energy soutient à la fois la demande nationale et américaine, cimentant le rôle du Mexique comme hub de fabrication et d'exportation. Les achats centralisés dans le cadre de la Commission nationale de l'énergie compriment les cycles d'appel d'offres, récompensant les fournisseurs aux conceptions conformes aux réglementations et élevant les barrières à l'entrée sur le marché des transformateurs en Amérique latine.

L'Argentine, la Colombie et le reste de l'Amérique latine maintiennent collectivement des parts inférieures à 20 %, mais offrent des niches de croissance. Le dépassement des coûts liés au peso en Argentine retarde les mises à niveau de la distribution provinciale, bien que les enchères MATER pour les énergies renouvelables continuent d'exiger des transformateurs élévateurs. L'engagement de la Colombie en matière d'énergies renouvelables sur la côte caraïbe stimule l'adoption d'unités prêtes pour les microréseaux, tandis que les enchères de transmission de 1 milliard USD au Chili en 2025 accélèrent les commandes d'autotransformateurs 69-138 kV. Le Honduras illustre l'effet de levier multilatéral, obtenant 37 millions USD pour des unités de 50 à 100 MVA sous financement de la Banque interaméricaine de développement (BID), un modèle que les économies plus petites peuvent reproduire pour accéder à des équipements de qualité sur le marché des transformateurs en Amérique latine.

Paysage concurrentiel

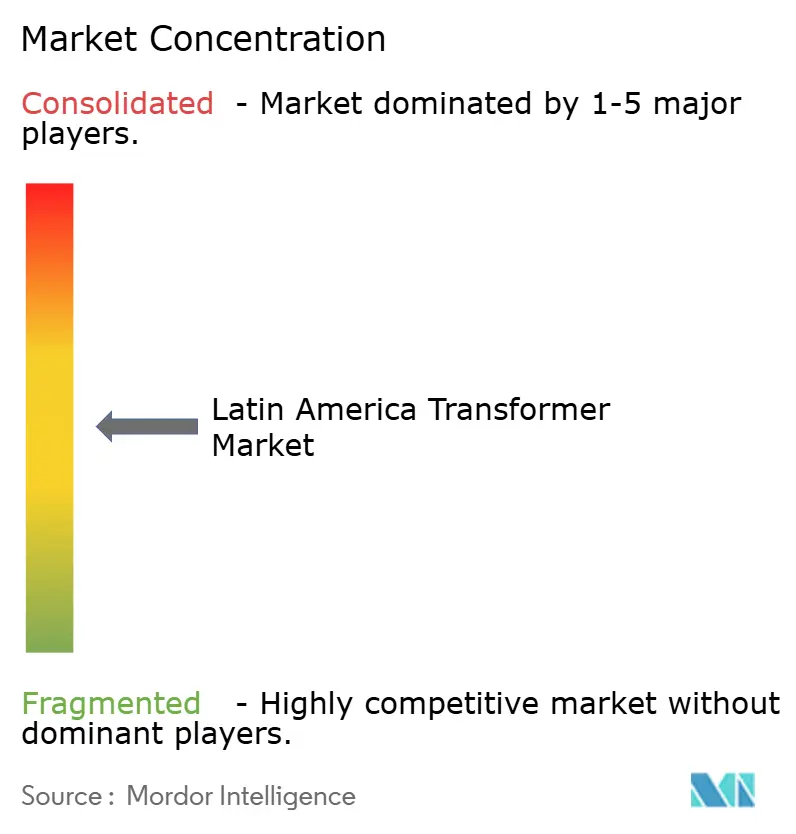

Les grands groupes mondiaux, les multinationales régionales et les constructeurs de niche spécialisés coexistent dans un marché des transformateurs en Amérique latine modérément concentré. Hitachi Energy, ABB, Siemens Energy et GE Vernova dominent les classes de puissance haute tension, en s'appuyant sur des systèmes d'isolation propriétaires et des plateformes numériques. WEG, Trafo Tec et Tusa dominent les volumes de distribution, où la teneur en contenu local et la proximité du service après-vente l'emportent sur la pure technologie.

La couverture des risques de change façonne la stratégie. Hitachi Energy diversifie la fabrication de bobinages entre le Brésil, le Mexique et les États-Unis pour diluer les expositions au real et au peso, tandis qu'ABB accorde des sous-licences de découpe de noyaux à des partenaires locaux pour contourner les droits de douane à l'importation. La numérisation différencie les offres : les traversées Ability d'ABB, le package Sensformer de Siemens Energy et le portail WConnect de WEG intègrent chacun des analyses de pointe, obtenant des primes de 6 à 9 % par rapport aux unités conventionnelles.

Les barrières à l'entrée du marché dépendent de l'infrastructure d'essai ; seule une poignée d'usines au Brésil et au Mexique disposent de laboratoires d'impulsion classés au-dessus de 1 200 kV, confinant la production de grands autotransformateurs aux acteurs de premier plan. Parallèlement, les directives d'écoconception favorisent la coopération : Hitachi Energy et WEG codéveloppent des formulations de fluides à base d'ester pour mutualiser les coûts de R&D. Les anticipations de droits de douane américains sur les exportations brésiliennes de transformateurs pourraient réorganiser les circuits d'approvisionnement, mais la demande locale reste suffisamment forte pour ancrer les engagements de capacité au sein du marché des transformateurs en Amérique latine.

Leaders du secteur des transformateurs en Amérique latine

WEG Industries

Siemens AG

Schneider Electric SE

Hitachi Energy

Prolec GE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : Hitachi Energy a posé la première pierre d'une nouvelle usine de transformateurs à Pindamonhangaba, au Brésil, dans le cadre d'une expansion de 200 millions USD qui doublera la production nationale d'ici 2028.

- Janvier 2025 : le ministère de l'Énergie de l'Équateur a lancé des appels d'offres pour cinq transformateurs dans plusieurs postes afin de remédier aux goulets d'étranglement de capacité.

- Septembre 2024 : WEG a dévoilé un plan d'investissement substantiel de 543 millions BRL. Cette décision stratégique vise à renforcer la capacité de production de transformateurs au Brésil. Au cours des deux prochaines années, les investissements seront canalisés vers des unités de fabrication situées dans le Minas Gerais et le Rio Grande do Sul.

- Mars 2024 : Schneider Electric a investi 29 millions USD dans la modernisation de l'alimentation électrique des parcs industriels mexicains pour remédier aux problèmes persistants de fluctuation de tension.

Périmètre du rapport sur le marché des transformateurs en Amérique latine

Un transformateur est un dispositif qui transfère l'énergie électrique d'un circuit à courant alternatif vers un ou plusieurs autres circuits, soit en augmentant (élévateur) soit en réduisant (abaisseur) la tension.

Le marché des transformateurs en Amérique latine est segmenté par puissance nominale, type de transformateur, type de refroidissement, phase et géographie. Par puissance nominale, le marché est segmenté en grande, moyenne et petite. Par type de transformateur, le marché est segmenté en transformateur de puissance et transformateur de distribution. Par type de refroidissement, le marché est segmenté en refroidi par air et refroidi par huile. Par type de phase, le marché est segmenté en monophasé et triphasé. Le rapport couvre également la taille du marché et les prévisions pour les principaux pays de la région. Le rapport propose la taille du marché et les prévisions en termes de chiffre d'affaires (USD) pour tous les segments mentionnés ci-dessus.

| Grande (au-dessus de 100 MVA) |

| Moyenne (10 à 100 MVA) |

| Petite (jusqu'à 10 MVA) |

| Refroidi par air |

| Refroidi par huile |

| Monophasé |

| Triphasé |

| Puissance |

| Distribution |

| Services publics d'électricité (inclut les énergies renouvelables, non renouvelables et le transport et la distribution) |

| Industriel |

| Commercial |

| Résidentiel |

| Brésil |

| Mexique |

| Argentine |

| Colombie |

| Reste de l'Amérique latine |

| Par puissance nominale | Grande (au-dessus de 100 MVA) |

| Moyenne (10 à 100 MVA) | |

| Petite (jusqu'à 10 MVA) | |

| Par type de refroidissement | Refroidi par air |

| Refroidi par huile | |

| Par phase | Monophasé |

| Triphasé | |

| Par type de transformateur | Puissance |

| Distribution | |

| Par utilisateur final | Services publics d'électricité (inclut les énergies renouvelables, non renouvelables et le transport et la distribution) |

| Industriel | |

| Commercial | |

| Résidentiel | |

| Par géographie | Brésil |

| Mexique | |

| Argentine | |

| Colombie | |

| Reste de l'Amérique latine |

Questions clés traitées dans le rapport

Quelle est la taille actuelle du marché des transformateurs en Amérique latine ?

La taille du marché des transformateurs en Amérique latine a atteint 4,96 milliards USD en 2026 et devrait atteindre 5,88 milliards USD d'ici 2031.

Quel pays connaît la croissance la plus rapide en matière de demande de transformateurs dans la région ?

Le Mexique affichera le TCAC le plus élevé, à 4,78 %, jusqu'en 2031, grâce à la relocalisation de la fabrication et au plan d'expansion du réseau de la CFE.

Quel segment de transformateurs connaît la croissance la plus rapide ?

Les transformateurs de distribution progressent à un TCAC de 4,12 % à mesure que les services publics modernisent les réseaux de dernier kilomètre et que la densification urbaine s'accélère.

Pourquoi les transformateurs refroidis par huile dominent-ils en Amérique latine ?

Les climats tropicaux et les charges à haute densité des centres de données et de l'industrie favorisent les unités immergées dans l'huile pour leur dissipation thermique supérieure et leur durabilité.

Comment la numérisation influence-t-elle les spécifications des transformateurs ?

Les services publics exigent désormais des capteurs intégrés et une communication IEC 61850 pour permettre la maintenance prédictive et l'automatisation du réseau.

Quelles sont les perspectives concurrentielles pour les cinq prochaines années ?

Une concentration modérée persistera, les grands groupes mondiaux conservant les niches haute tension tandis que les acteurs régionaux captent les volumes de distribution grâce à une production localisée.

Dernière mise à jour de la page le: