Taille et part du marché des éoliennes en Amérique latine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 8.90 Milliards de dollars |

| Taille du Marché (2026) | 9.76 Milliards de dollars |

| Taille du Marché (2031) | 15.48 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.66% CAGR |

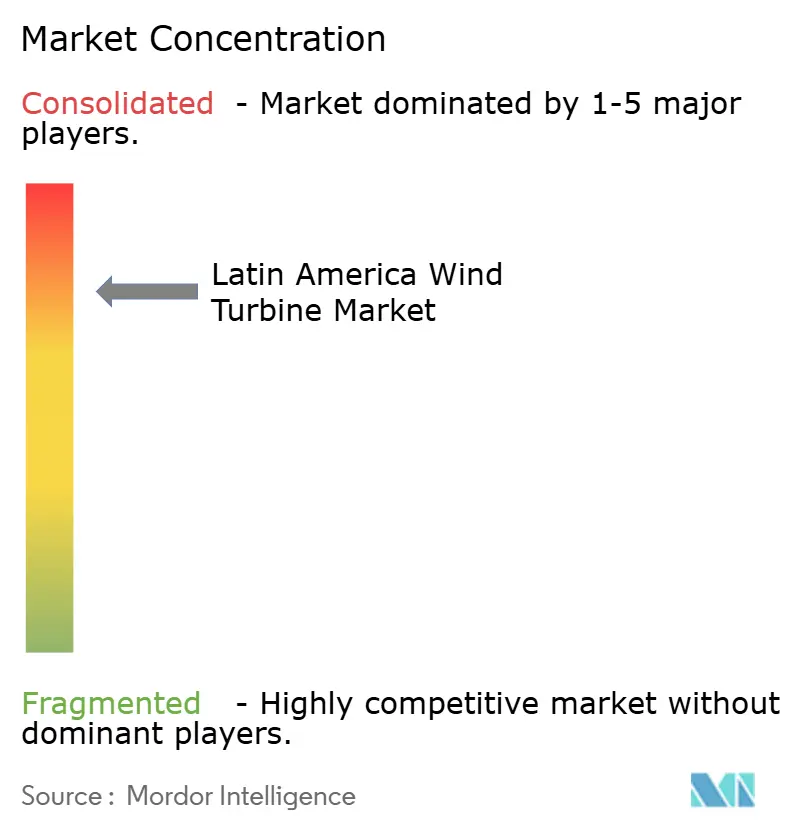

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des éoliennes en Amérique latine par Mordor Intelligence

La taille du marché des éoliennes en Amérique latine était évaluée à 8,90 milliards USD en 2025 et devrait croître de 9,76 milliards USD en 2026 pour atteindre 15,48 milliards USD d'ici 2031, à un TCAC de 9,66 % durant la période de prévision (2026-2031).

Cette croissance reflète une forte baisse des coûts de production d'énergie éolienne terrestre, des volumes en hausse dans le cadre des programmes régionaux d'appels d'offres pour les énergies renouvelables, et une nouvelle demande émanant du commerce émergent d'exportation d'hydrogène vert. Les développeurs voient désormais des voies plus claires pour raccorder leurs projets grâce aux nouvelles lignes à haute tension au Brésil, au Chili et en Colombie, tandis que les contrats d'achat d'électricité (PPA) conclus par les opérateurs de centres de données renforcent la visibilité à court terme sur l'offtake. Le marché des éoliennes en Amérique latine bénéficie également d'incitations au niveau des États qui localisent la fabrication de pales, de nacelles et de tours au Ceará et au Pernambuco, réduisant les frais logistiques de plusieurs dizaines de points de pourcentage. La réglementation relative à l'éolien en mer au Brésil et en Colombie est sur le point de libérer une capacité côtière à l'échelle du gigawatt, améliorant ainsi les perspectives à long terme pour le marché des éoliennes en Amérique latine.

Principaux enseignements du rapport

- Par emplacement de déploiement, les projets terrestres représentaient 90,62 % de la taille du marché des éoliennes en Amérique latine en 2025 ; la capacité en mer devrait progresser à un TCAC de 18,14 % sur la période 2026-2031.

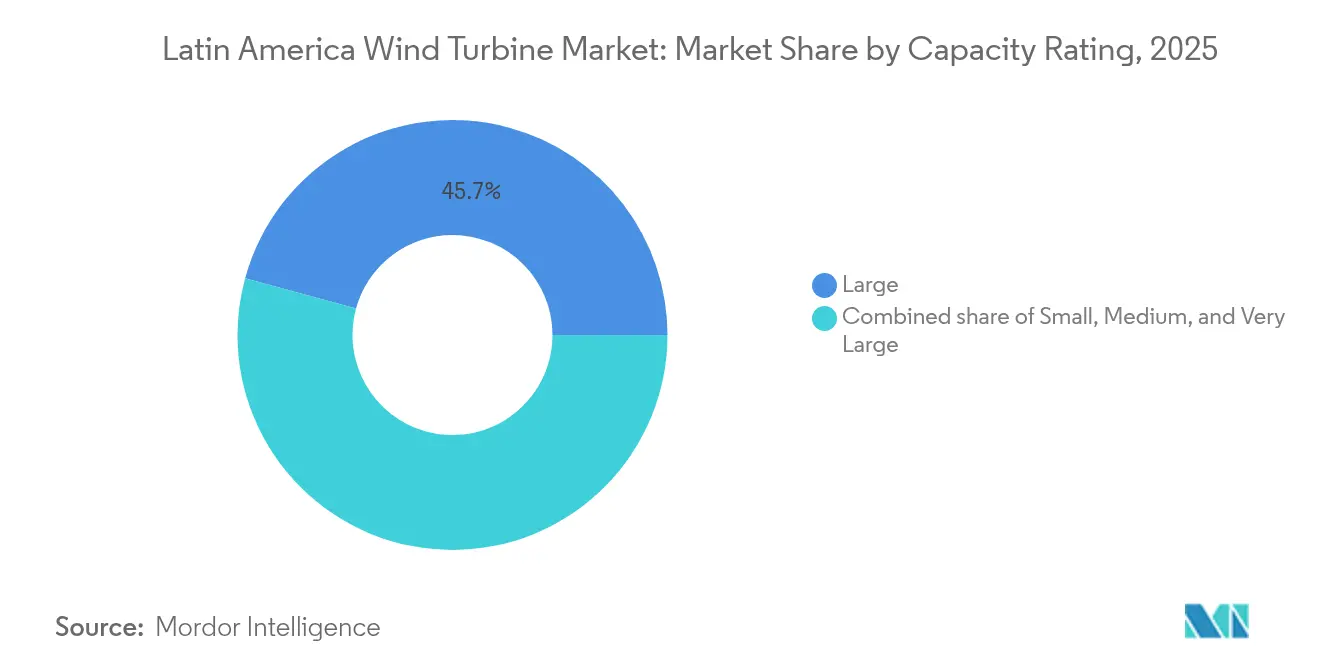

- Par puissance nominale, les éoliennes de 1 à 5 MW détenaient 45,74 % de la taille du marché des éoliennes en Amérique latine en 2025, tandis que les machines de plus de 5 MW sont en bonne voie pour un TCAC de 13,79 %.

- Par type d'axe, les modèles à axe horizontal représentaient une part de 90,12 % des installations en 2025 ; les unités à axe vertical devraient se développer à un rythme de 12,52 % par an jusqu'en 2031.

- Par composant, les pales de rotor étaient en tête avec une part de revenus de 31,26 % en 2025, tandis que les systèmes d'électronique de puissance et de contrôle progressent à un TCAC de 11,76 %.

- Par application finale, les projets à l'échelle utilitaire représentaient 84,92 % de la capacité installée en 2025 ; les installations commerciales et industrielles devraient accélérer à un TCAC de 14,22 % jusqu'en 2031.

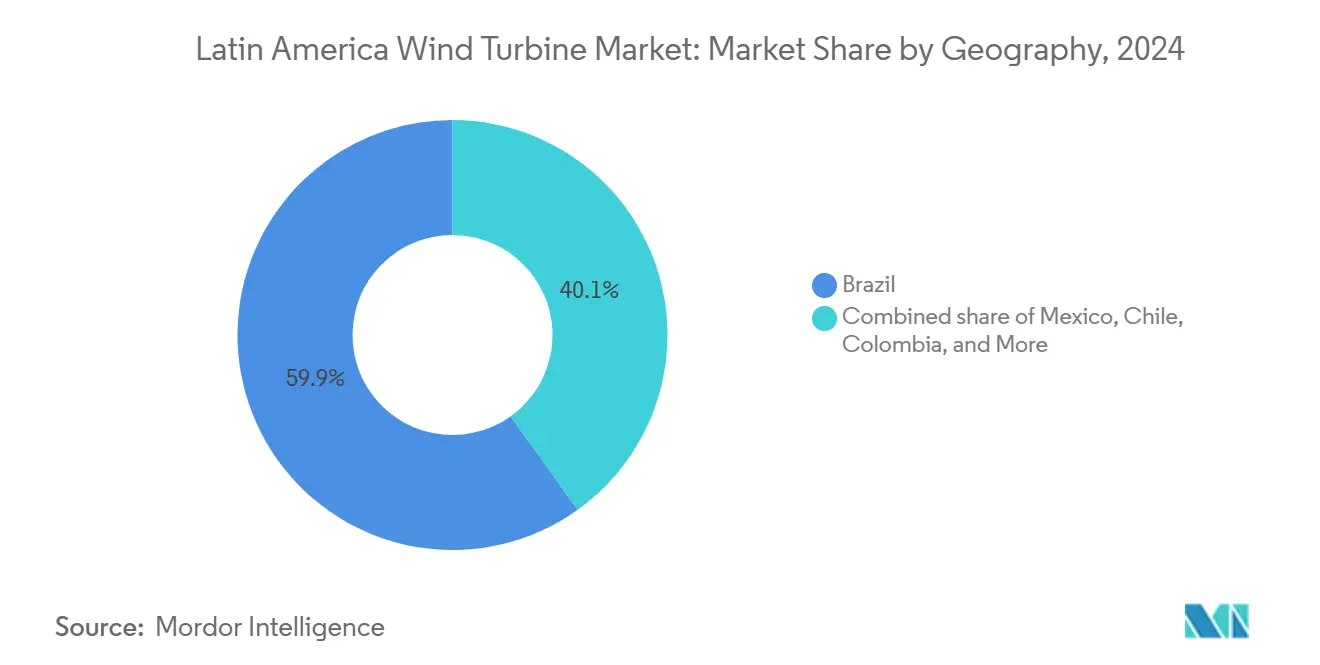

- Par géographie, le Brésil était en tête du marché des éoliennes en Amérique latine avec une part de marché de 59,22 % en 2025, tandis que le Chili devrait afficher le taux de croissance le plus rapide, soit un TCAC de 12,11 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des éoliennes en Amérique latine

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Baisse du LCOE pour l'éolien terrestre | +2.8% | Brésil, Chili, Mexique | Moyen terme (2 à 4 ans) |

| Accélération du pipeline de PPA renouvelables et d'appels d'offres | +2.1% | Brésil, Colombie, Chili | Court terme (≤ 2 ans) |

| Objectifs nationaux de décarbonisation (alignés sur les NDC) | +1.6% | Mondial | Long terme (≥ 4 ans) |

| Pôles d'exportation d'hydrogène vert en Patagonie et dans le nord-est du Brésil | +1.3% | Chili, Argentine, Brésil | Long terme (≥ 4 ans) |

| Modernisation des infrastructures de transmission portée par les centres de données (Amazon, MSFT) | +0.9% | Brésil, Mexique, Chili | Moyen terme (2 à 4 ans) |

| Incitations à la fabrication au niveau des États au Ceará et au Pernambuco | +0.6% | Brésil | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Baisse du LCOE pour l'éolien terrestre

Les appels d'offres éoliens au Brésil ont abouti à des prix inférieurs à 30 USD/MWh en 2024, le niveau le plus bas jamais enregistré pour cette technologie en Amérique latine. Des offres similaires au Chili ont été inférieures aux coûts du cycle combiné à gaz et ont aidé le pays à affiner son objectif de coût de l'hydrogène vert à 1,05 USD/kg d'ici 2030. Les fabricants d'éoliennes étendent les diamètres de rotor au-delà de 80 mètres, portant les facteurs de capacité au-dessus de 45 % dans le nord-est du Brésil. L'OEM chinois Goldwind a investi 28,6 millions USD dans une usine locale, réduisant les droits de douane à l'importation et créant de nouveaux emplois qualifiés. Ces baisses de coûts interconnectées élargissent le bassin de clients aux industries à forte consommation d'énergie, aux aciéries et aux centres de données hyperscale, élargissant ainsi le marché des éoliennes en Amérique latine.

Accélération du pipeline de PPA renouvelables et d'appels d'offres

Les ministères de l'énergie d'Amérique latine ont affiné leurs conceptions d'appels d'offres, trouvant un équilibre entre la sécurité des revenus des vendeurs et la maîtrise des prix pour les consommateurs. Le Brésil a lancé son premier appel d'offres en mer de 1 GW en 2024.[1]Greenberg Traurig, Mises à jour énergétiques en Amérique latine : septembre et octobre 2024,

gtlaw.com L'appel d'offres de décembre 2024 en Colombie a attiré Equinor et Iberdrola vers les corridors à haute vitesse de La Guajira. Les PPA d'entreprise parallèles signés par Amazon et Microsoft apportent une couche supplémentaire de certitude sur la demande. Ces contrats réduisent les primes de risque des projets, ce qui se traduit par un coût du capital moins élevé et des délais de construction plus courts pour le marché des éoliennes en Amérique latine.

Objectifs nationaux de décarbonisation (alignés sur les NDC)

La feuille de route vers la neutralité carbone du Brésil vise 110 à 195 GW de capacité éolienne cumulée d'ici 2050. Le Chili a consacré la neutralité carbone d'ici 2050, élevant l'éolien au rang d'épine dorsale à la fois de la production d'énergie nationale et des exportations d'hydrogène. La trajectoire politique du Mexique est moins bien établie, mais vise toujours 45 % d'électricité propre d'ici 2030, maintenant les options de développement ouvertes malgré les quotas des entreprises publiques d'énergie.[2]Baker Institute, "Les politiques énergétiques de Sheinbaum," BAKERINSTITUTE.ORG Ces objectifs ancrent la demande à long terme et maintiennent le soutien politique à travers les cycles économiques, stabilisant davantage le marché des éoliennes en Amérique latine.

Pôles d'exportation d'hydrogène vert en Patagonie et dans le nord-est du Brésil

La région de Magallanes au Chili accueille le complexe éolien-hydrogène de 5 GW planifié par HNH Energy, conçu pour produire 255 000 t par an. Le Río Negro en Argentine vise 2,2 millions de t d'ici 2030 via une installation Fortescue de 8,4 milliards USD. Le port de Pecém au Ceará se positionne comme le premier terminal d'exportation d'hydrogène à grande échelle d'Amérique latine.[3]Recharge News, "Plateformes d'hydrogène en mer," RECHARGENEWS.COM Ces méga-projets stimulent la demande de nouvelles éoliennes, de sites à facteur de charge élevé et de kits avancés de conversion d'énergie, élargissant le marché des éoliennes en Amérique latine au-delà de la production d'électricité vers les matières premières industrielles.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Congestion du réseau et écrêtage dans le nord-est du Brésil | -1.8% | Nord-est du Brésil | Court terme (≤ 2 ans) |

| Goulets d'étranglement portuaires et logistiques pour les composants d'éoliennes | -1.3% | Brésil, Chili, Colombie | Moyen terme (2 à 4 ans) |

| Incertitude réglementaire au Mexique après les élections de 2024 | -0.9% | Mexique | Court terme (≤ 2 ans) |

| Opposition des communautés autochtones (Oaxaca, La Guajira) | -0.6% | Mexique, Colombie | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Congestion du réseau et écrêtage dans le nord-est du Brésil

L'écrêtage a dépassé 11 % de la production potentielle au Rio Grande do Norte en 2024, érodant les flux de revenus et poussant les clauses de prêt à la limite de rupture. L'Opérateur national du système électrique prévoit au moins trois autres étés de déficit de transmission jusqu'à ce que les nouvelles lignes de 500 kV entrent en service en 2027. Bien que Brasília ait approuvé des règles de compensation, les directives sur les plafonds de paiement restent floues, obscurcissant les prévisions de flux de trésorerie à court terme. Les prêteurs exigent désormais une modélisation dynamique de l'écrêtage dans le cadre de la diligence raisonnable, ce qui augmente les coûts de transaction pour les développeurs.

Goulets d'étranglement portuaires et logistiques pour les composants d'éoliennes

Les pales de plus de 80 m mettent désormais à l'épreuve les grues des quais de Rio Grande et de Pecém. Le prototype de 21 MW de Siemens Gamesa utilise des pales de 140 m de long, ce qui pourrait nécessiter des routes plus larges et des passages supérieurs plus hauts. Les files d'attente dans les ports ajoutent trois semaines de risque sur les délais de livraison et font augmenter les primes d'assurance transport, ralentissant les calendriers d'arrivée des éoliennes sur le marché des éoliennes en Amérique latine.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par emplacement de déploiement : accélération en mer malgré la domination terrestre

Les parcs terrestres détenaient 90,62 % du marché des éoliennes en Amérique latine en 2025, soit l'équivalent de 21 GW de capacité installée au Brésil seul. Les projets en mer, bien qu'encore à un stade précoce, devraient croître à un TCAC de 18,14 %, augmentant potentiellement leur part de la taille du marché des éoliennes en Amérique latine à environ 2,55 milliards USD d'ici 2031. Le pipeline de 189 GW du Brésil, en cours d'examen environnemental, démontre la traction politique en vertu de la loi 14 286/2021. L'appel d'offres de La Guajira en Colombie offre des droits de concession de 30 ans avec des exonérations fiscales pour les entreprises, attirant les services publics européens.

Les unités à fondation fixe dominent les installations actuelles, mais les conceptions flottantes permettront d'accéder à des eaux plus profondes avec des facteurs de capacité de 50 à 60 %. Les opérateurs de chantiers navals à Rio Grande adaptent leurs cales sèches à la fabrication de monopieux. Les développeurs s'attendent à recevoir le premier acier en 2028, sous réserve de la conclusion d'accords d'offtake avec les futurs terminaux d'exportation d'hydrogène. Chaque étape améliore la visibilité de la chaîne d'approvisionnement et fait évoluer le marché des éoliennes en Amérique latine vers une répartition plus équilibrée entre les installations terrestres et en mer.

Par puissance nominale : migration technologique vers des éoliennes de plus grande taille

Les machines d'une puissance nominale de 1 à 5 MW ont contribué à hauteur de 45,74 % à la taille du marché des éoliennes en Amérique latine en 2025, bénéficiant des limites de capacité de levage établies pour les grues routières. Pourtant, les éoliennes de plus de 5 MW se développeront à un rythme de 13,79 % par an, portées par les développeurs qui recherchent une production d'énergie plus élevée par fondation. Le concept de 21 MW de Siemens Gamesa pourrait augmenter la capture d'énergie annuelle d'un tiers.

Les unités plus petites, allant de 100 kW à 1 MW, desservent les micro-réseaux ruraux de la Patagonie à l'Amazonie. Pendant ce temps, l'usine de Goldwind au Ceará assemblera des nacelles de 6 à 8 MW avec 90 % de contenu local, débloquant des crédits BNDES à un taux inférieur au taux SELIC du Brésil. Cet avantage financier devrait encore faire croître le marché des éoliennes en Amérique latine.

Par type d'axe : domination horizontale avec une croissance de niche verticale

Les éoliennes à axe horizontal représentaient 90,12 % des installations de 2025, plébiscitées pour leur efficacité aérodynamique et leur chaîne d'approvisionnement mature. Les conceptions à axe vertical devraient progresser de 12,52 % par an, portées par l'intégration de systèmes sur les toits et les lampadaires dans les pôles urbains où les limites de bruit entravent les conceptions de rotors conventionnels. Des start-ups testent des unités hélicoïdales de 10 kW au sommet de complexes de grande hauteur à São Paulo.

Les codes de réseau récompensent désormais le soutien en puissance réactive, et les unités à axe vertical dotées de mises à niveau en électronique de puissance peuvent fournir ce service, créant des micro-niches qui ajoutent une demande incrémentale au marché des éoliennes en Amérique latine.

Par composant : les pales de rotor en tête, l'électronique de puissance en progression

Les pales de rotor représentaient 31,26 % des revenus des composants en 2025. Les longerons en fibre de carbone et la technologie de moule segmenté réduisent le poids de 18 %, limitant la masse en tête de tour. Les systèmes d'électronique de puissance et de contrôle devraient enregistrer un TCAC de 11,76 %, car la taille des onduleurs doit évoluer avec la puissance nominale des éoliennes, et les opérateurs de réseau demandent de plus en plus d'inertie synthétique.

L'adoption de générateurs à entraînement direct progresse en parallèle, réduisant les interventions de maintenance sur les boîtes de vitesses et améliorant le temps de fonctionnement, un élément clé pour le marché des éoliennes en Amérique latine, où les projets éloignés font souvent face à de longs délais de réparation.

Par application finale : domination à l'échelle utilitaire avec une progression des applications commerciales et industrielles

Les projets à l'échelle utilitaire sont restés l'épine dorsale du marché, représentant 84,92 % en 2025, les appels d'offres des États ayant recherché les mégawattheures les moins coûteux. Pourtant, les acheteurs commerciaux et industriels (C&I) signent désormais des PPA de 10 à 15 ans, stimulant un TCAC de 14,22 % dans ce segment. Le dernier PPA brésilien d'Amazon de 620 MW incluait une correspondance horaire, une première pour la région.

Les petits camps miniers dans le désert d'Atacama installent des micro-réseaux qui associent des parcs éoliens de 5 MW à des batteries, élargissant le marché des éoliennes en Amérique latine au-delà de la distribution centralisée.

Analyse géographique

Le Brésil ancre 59,22 % des installations de 2025 et abrite la chaîne d'approvisionnement en éoliennes la plus complète d'Amérique latine. Ses États du Nord-Est affichent des facteurs de capacité supérieurs à 45 % grâce aux alizés soufflant toute l'année. L'emploi s'élevait à 260 000 en 2024, et la règle sur le contenu domestique a incité WEG à s'approvisionner localement pour 90 % des pièces de nacelle. Néanmoins, l'écrêtage du réseau a réduit la génération potentielle de 4 TWh en 2024, incitant Brasília à accélérer les corridors de 765 kV et un fonds de compensation de 2,2 milliards USD.

Le Chili, avec un TCAC prévisionnel de 12,11 %, associe un potentiel éolien de classe mondiale à Magallanes avec du solaire dans l'Atacama, créant des plateformes d'exportation hybrides. AES Andes a obtenu le feu vert pour son parc hybride Pampas de 1,2 GW, une initiative de 800 millions USD combinant éolien, solaire et stockage. Le projet de 342 MW Lomas del Taltal d'ENGIE est entré en service début 2025, démontrant la profondeur d'exécution des projets au Chili. Le plafond mexicain de 9 550 MW de capacité renouvelable d'ici 2030 obscurcit la visibilité des investisseurs. La ferme Cimarron de 320 MW de Sempra a tout de même reçu son avis de mise en œuvre en 2024, mais les financiers ont intégré des primes de risque réglementaire. Le littoral de La Guajira en Colombie pourrait accueillir 109 GW en mer, et le cluster Jemeiwaa Ka'I de 1 087 MW d'Ecopetrol signale le pivot du secteur pétrolier vers l'éolien. La Patagonie en Argentine voit 8,4 milliards USD engagés pour le méga-projet hydrogène de Fortescue, alignant les propositions de transmission avec les terminaux d'exportation. Sur les marchés plus petits, comme l'Uruguay et le Pérou, les échanges d'actifs par ACCIONA Energía et d'autres maintiennent une rotation active des bilans, jetant les bases d'interconnexions transfrontalières qui pourraient un jour élargir le marché des éoliennes en Amérique latine.

Paysage concurrentiel

Les cinq premiers OEM — Vestas, Siemens Gamesa, GE Vernova, Nordex et Goldwind — contrôlaient environ 70 % des expéditions de 2024. Chaque entreprise propose des contrats de service couvrant plus de 20 ans, échangeant une disponibilité garantie contre des frais récurrents. La nouvelle usine de Goldwind au Ceará garantit un transport à faible coût vers l'Argentine et le Chili, comblant les écarts de prix avec les fournisseurs occidentaux établis. Le prototype en mer de 21 MW de Siemens Gamesa met en lumière la course aux armements en matière d'envergure des éoliennes et de numérisation.

Les développeurs recherchent désormais des synergies de plateforme. AES Andes associe l'éolien au solaire et à 250 MWh de batteries, permettant une livraison d'énergie ferme sans avoir recours à des centrales à gaz de pointe. Invenergy et Patria Investments ont acquis un portefeuille brésilien de 600 MW auprès de ContourGlobal, en privilégiant les projets éligibles à une exposition 100 % marchande. La major pétrolière Petrobras a lancé des appels d'offres pour des relevés du fond marin en juin 2025, envisageant des projets pilotes d'éolien flottant qui pourraient tirer parti des chaînes d'approvisionnement des FPSO. Ecopetrol a suivi la même approche en acquérant les actifs éoliens d'Enel en juillet 2025.

Les jumeaux numériques et l'analytique prédictive différencient les offres de services. Le rapport annuel 2024 de Vestas cite 17,3 milliards EUR de revenus provenant de 17 GW de commandes, attribuant à sa plateforme de données une amélioration de la marge de 2 points de pourcentage. Les OEM ouvrent des dépôts de pièces de rechange à Recife et à Buenos Aires pour réduire les temps d'arrêt des éoliennes, professionnalisant davantage le marché des éoliennes en Amérique latine.

Leaders du secteur des éoliennes en Amérique latine

Vestas Wind Systems A/S

Siemens Gamesa Renewable Energy SA

GE Vernova (GE Renewable Energy)

Nordex SE

Goldwind

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juillet 2025 : Petrobras a lancé des appels d'offres pour des relevés dans le cadre de son projet pilote d'éolien en mer, marquant l'entrée de la compagnie pétrolière nationale dans le développement des énergies renouvelables et accélérant potentiellement la croissance du secteur éolien en mer au Brésil.

- Juillet 2025 : Ecopetrol a acquis un projet d'énergie éolienne d'Enel en Colombie, démontrant la diversification stratégique du secteur pétrolier vers les énergies renouvelables et élargissant le marché adressable pour le développement de l'énergie éolienne.

- Mai 2025 : CBA a acquis des participations dans des centrales éoliennes auprès d'Auren et de Casa dos Ventos au Brésil, reflétant la poursuite de l'activité de consolidation dans le secteur de l'énergie éolienne du pays.

- Mars 2025 : Nordex Group a obtenu une commande de 112 MW d'Auren Energia au Brésil, indiquant une demande soutenue en équipements d'éoliennes sur le plus grand marché de la région.

Portée du rapport sur le marché des éoliennes en Amérique latine

Le rapport sur le marché des éoliennes en Amérique latine comprend :

| Terrestre | |

| En mer | À fondation fixe |

| Flottant |

| Petite (inférieure à 100 kW) |

| Moyenne (de 100 kW à 1 MW) |

| Grande (de 1 à 5 MW) |

| Très grande (supérieure à 5 MW) |

| Axe horizontal |

| Axe vertical |

| Pales de rotor |

| Nacelle et groupe motopropulseur |

| Générateur |

| Tour |

| Électronique de puissance et contrôle |

| À l'échelle utilitaire |

| Commerciale et industrielle |

| Résidentielle et micro-réseau |

| Brésil |

| Mexique |

| Chili |

| Argentine |

| Colombie |

| Reste de l'Amérique latine |

| Par emplacement de déploiement | Terrestre | |

| En mer | À fondation fixe | |

| Flottant | ||

| Par puissance nominale | Petite (inférieure à 100 kW) | |

| Moyenne (de 100 kW à 1 MW) | ||

| Grande (de 1 à 5 MW) | ||

| Très grande (supérieure à 5 MW) | ||

| Par type d'axe | Axe horizontal | |

| Axe vertical | ||

| Par composant | Pales de rotor | |

| Nacelle et groupe motopropulseur | ||

| Générateur | ||

| Tour | ||

| Électronique de puissance et contrôle | ||

| Par application finale | À l'échelle utilitaire | |

| Commerciale et industrielle | ||

| Résidentielle et micro-réseau | ||

| Par géographie | Brésil | |

| Mexique | ||

| Chili | ||

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique latine | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des éoliennes en Amérique latine ?

La taille du marché des éoliennes en Amérique latine est de 9,76 milliards USD en 2026 et devrait atteindre 15,48 milliards USD d'ici 2031.

Quel pays domine les installations ?

Le Brésil détient 59,22 % de la capacité de 2025, soutenu par 21 GW déjà connectés à son réseau.

Où la croissance la plus rapide est-elle attendue ?

Le Chili devrait se développer à un TCAC de 12,11 % grâce à des politiques favorables à l'hydrogène et à l'énergie d'exportation.

Quelle classe d'éolienne se développe le plus rapidement ?

Les unités de plus de 5 MW devraient croître de 13,79 % par an, les développeurs cherchant à maximiser l'énergie par fondation.

Pourquoi les projets en mer suscitent-ils un intérêt croissant ?

Les nouveaux cadres réglementaires au Brésil et en Colombie, ainsi que des facteurs de capacité supérieurs à 50 %, rendent l'éolien en mer attractif pour les projets de production d'électricité et d'exportation d'hydrogène.

Quel obstacle affecte le plus la croissance à court terme ?

La congestion du réseau dans le nord-est du Brésil entraîne un écrêtage, réduisant les revenus jusqu'à la mise en service des nouvelles lignes à haute tension en 2027.

Dernière mise à jour de la page le: