Taille et part du marché des échelles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.46 Milliards de dollars |

| Taille du Marché (2031) | 3.21 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.47% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des échelles par Mordor Intelligence

La taille du marché des échelles était de 2,37 milliards USD en 2025, devrait atteindre 2,46 milliards USD en 2026 et est prévue pour s'élever à 3,21 milliards USD d'ici 2031, reflétant un TCAC de 5,47 % sur la période 2026-2031. Le comportement d'achat continue de se déplacer vers l'omnicanal, les ventes en ligne s'accélérant depuis une base plus faible et soutenant les ventes de produits haut de gamme dotés de caractéristiques de sécurité et de portabilité améliorées. L'Amérique du Nord a occupé la première position régionale en 2025, tandis que l'Asie-Pacifique est la région à la croissance la plus rapide jusqu'en 2031, soutenue par la construction, l'expansion du réseau électrique et les mises à niveau des télécommunications qui nécessitent des équipements d'accès non conducteurs. La structure du marché reste fragmentée, car la production localisée, les classifications de charge variées et l'application des normes de sécurité influencent la sélection des produits et la distribution. Les mises à jour réglementaires telles que les règles de conformité des équipements de protection individuelle de l'OSHA et l'alignement continu sur la norme EN 131 en Europe continuent de relever les seuils de conformité dans les environnements professionnels[1]John Doe, "Norme sur les équipements de protection individuelle 1926.95," Administration de la sécurité et de la santé au travail, osha.gov .

Principaux enseignements du rapport

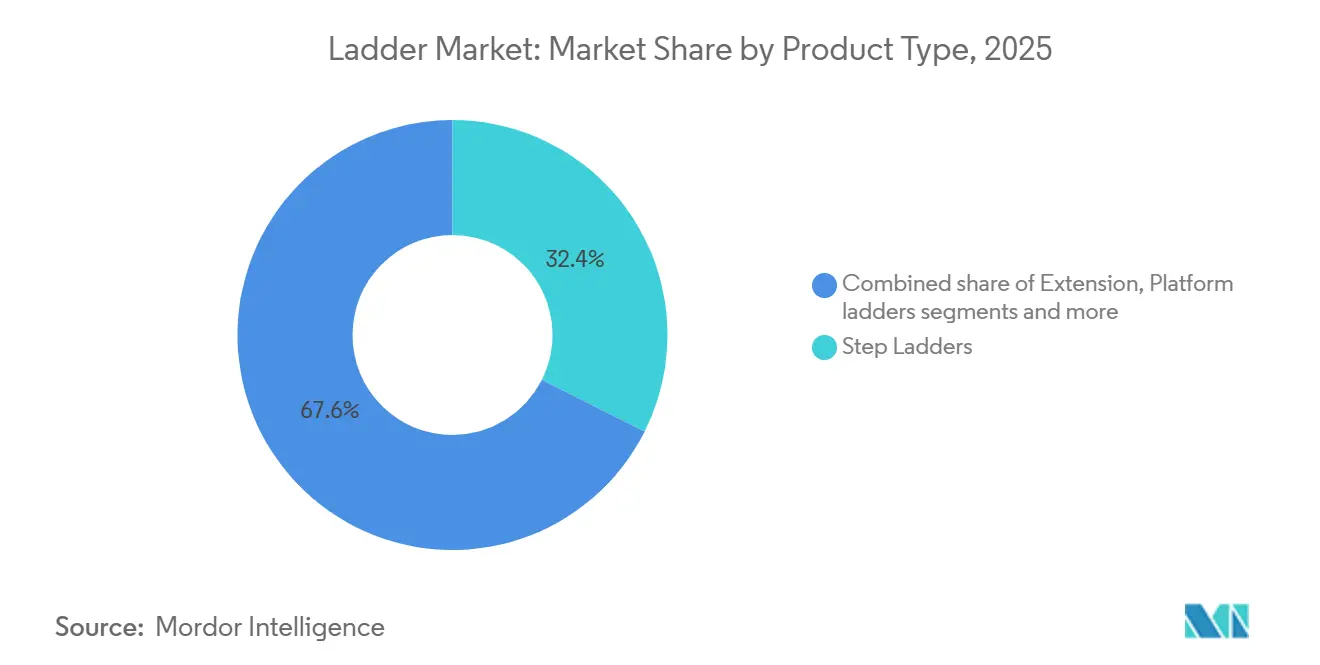

- Par type de produit, les escabeaux ont dominé avec 32,4 % de la part du marché des échelles en 2025, tandis que les échelles télescopiques devraient se développer à un TCAC de 6,86 % jusqu'en 2031.

- Par matériau, l'aluminium a détenu 48,6 % de la part du marché des échelles en 2025, tandis que l'acier a enregistré le TCAC projeté le plus élevé à 5,76 % jusqu'en 2031.

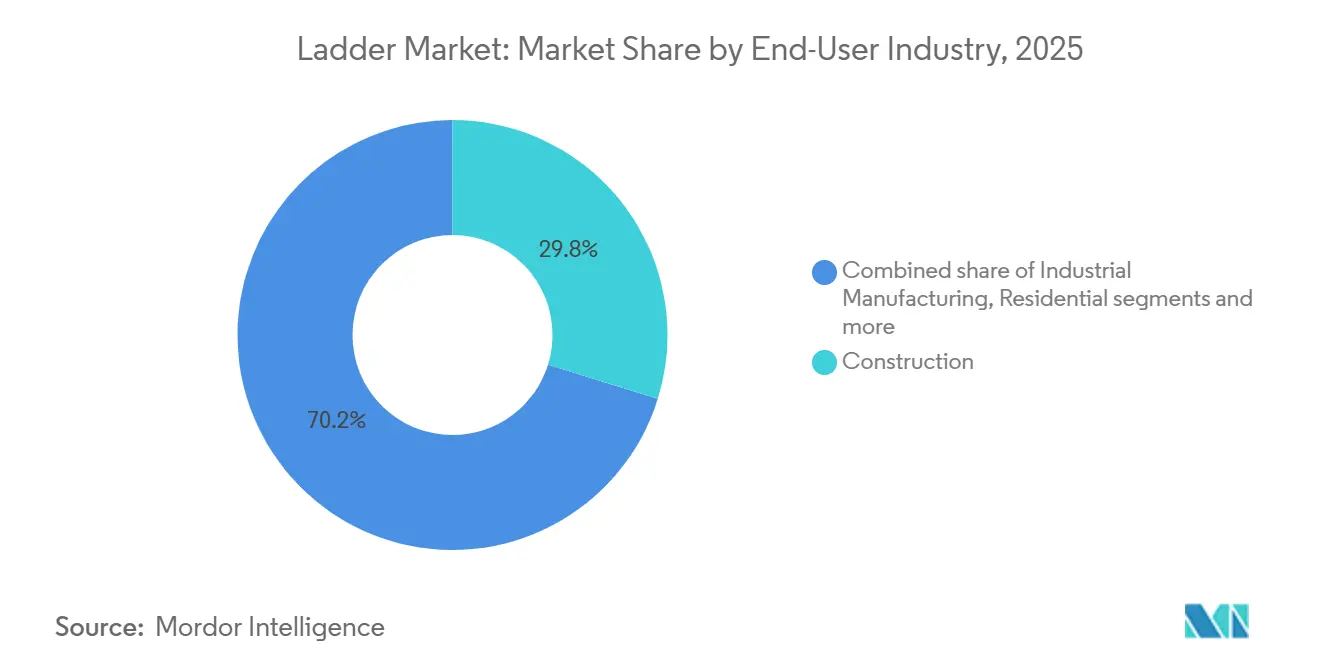

- Par utilisateur final, la construction a représenté 29,8 % de la part du marché des échelles en 2025, tandis que les services publics et les télécommunications progressent à un TCAC de 6,51 % jusqu'en 2031.

- Par canal de distribution, le hors ligne a capturé 71,5 % de la part du marché des échelles en 2025, tandis que le canal en ligne devrait se développer à un TCAC de 8,06 % jusqu'en 2031.

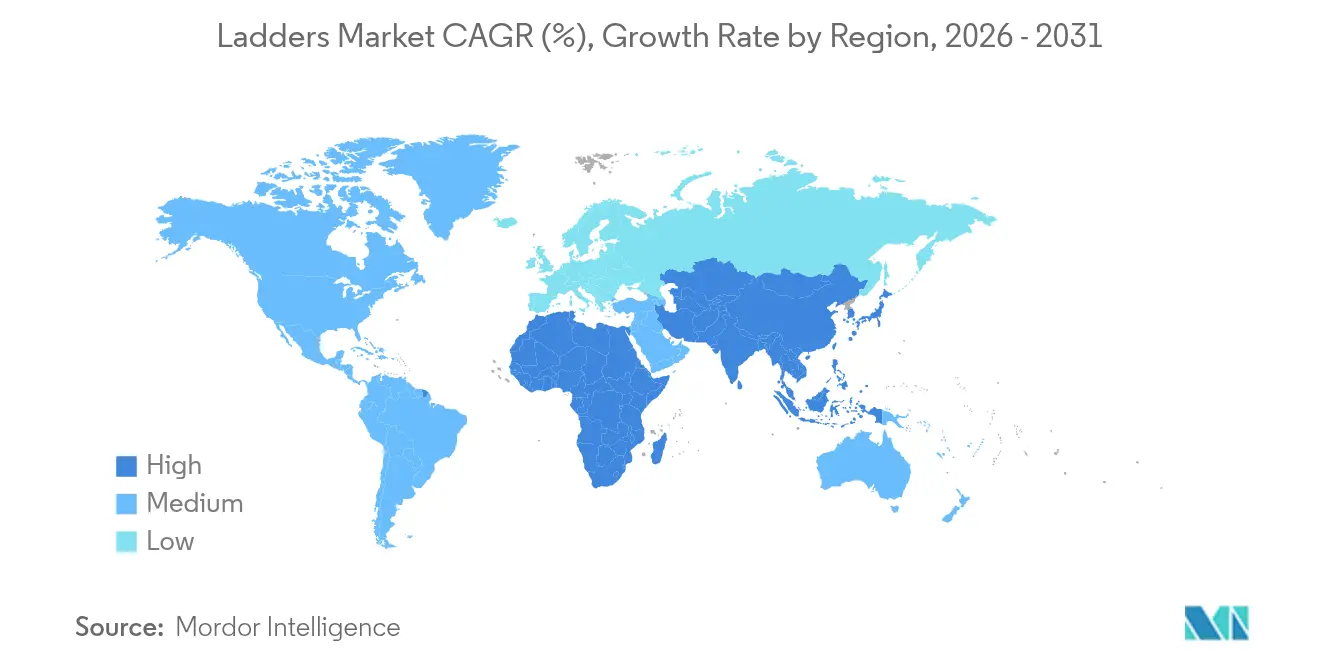

- Par géographie, l'Amérique du Nord a détenu 34,7 % de la part du marché des échelles en 2025, tandis que l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 5,91 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des échelles

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Activité de construction et intensité d'accès aux chantiers | +1.2% | Amérique du Nord et Europe en tant que marchés principaux, Asie-Pacifique en émergence | Moyen terme (2-4 ans) |

| Intensité du bricolage et de la rénovation résidentielle | +0.9% | Amérique du Nord, Europe occidentale | Court terme (≤ 2 ans) |

| Normes de sécurité favorisant l'adoption des plateformes et de la fibre de verre | +1.1% | Mondial, avec l'Amérique du Nord et l'Europe en tête de l'application | Moyen terme (2-4 ans) |

| Expansion du commerce électronique et de la distribution multicanal | +0.8% | Mondial, Asie-Pacifique en accélération | Court terme (≤ 2 ans) |

| L'électrification des services publics et des télécommunications favorise les échelles non conductrices | +0.7% | Amérique du Nord, Europe occidentale, Inde | Long terme (≥ 4 ans) |

| L'ergonomie en entrepôt stimule l'adoption des échelles de plateforme ou podium | +0.5% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Activité de construction et intensité d'accès aux chantiers

Les dépenses de construction aux États-Unis ont atteint 2 164,4 milliards USD en 2025, en légère baisse par rapport aux niveaux de 2024, mais les catégories résidentielles et de travaux publics ont maintenu une demande continue en équipements d'accès utilisés pour les tâches d'installation, d'inspection et de maintenance[2]Analystes du Bureau du recensement des États-Unis, "Construction résidentielle neuve mensuelle, décembre 2025," Bureau du recensement des États-Unis, census.gov . La construction résidentielle neuve a livré 1 358 700 mises en chantier pour l'ensemble de l'année 2025, ce qui a soutenu les achats périodiques d'échelles pour les corps de métier et les projets d'amélioration de l'habitat qui suivent les cycles de livraison. La rénovation continue d'être un ancrage pour le marché des échelles, les ménages ayant fortement investi dans des améliorations entre 2021 et 2023, renforçant les catégories à usage répété comme la peinture, l'éclairage et la toiture qui nécessitent souvent des escabeaux et des échelles coulissantes. Les dépenses d'infrastructure publique et les règles de chantier relatives à la hauteur de dépassement et d'atterrissage des échelles orientent les achats vers des modèles en fibre de verre et de plateforme homologués, conçus pour un usage intensif dans des environnements exposés à la circulation. Ces dynamiques soutiennent l'adoption de produits à plus haute valeur ajoutée même lorsque les cycles de construction neuve ralentissent, ce qui contribue à stabiliser le marché des échelles dans des conditions économiques mixtes.

Intensité du bricolage et de la rénovation résidentielle

Les détaillants en amélioration de l'habitat ont signalé une activité consommateur soutenue en 2025, en phase avec les projets de bricolage et de petits travaux professionnels en cours qui favorisent les escabeaux, les échelles pliantes et les échelles multipositions. The Home Depot a déclaré un chiffre d'affaires de 164,7 milliards USD pour l'exercice 2025, avec des canaux numériques maintenant une croissance à un chiffre élevé, ce qui signale un engagement omnicanal continu pour les outils et fournitures incluant les échelles et les accessoires d'échelles[3]Relations investisseurs, "The Home Depot annonce les résultats du quatrième trimestre et de l'exercice 2025," The Home Depot, homedepot.com . Lowe's a déclaré des ventes comparables positives à mi-2025 avec des prévisions annuelles proches de 85 milliards USD, ce qui indique une demande soutenue pour les solutions d'entretien résidentiel et soutient la disponibilité en magasin d'assortiments d'échelles homologuées ANSI en magasin et en ligne. Les ventes au détail en ligne aux États-Unis ont augmenté d'une année sur l'autre au troisième trimestre 2025 et ont atteint 16,4 % du total du commerce de détail, ce qui renforce les comportements de comparaison numérique où les acheteurs filtrent par classification de charge, hauteur d'atteinte et certifications avant de passer commande ou d'utiliser les options d'achat en ligne avec retrait en magasin. Les modèles haut de gamme, tels que les échelles podium avec plateaux intégrés pour le rangement des outils et des zones de travail plus grandes, ont gagné en popularité auprès des utilisateurs bricoleurs et des professionnels qui montent en gamme dans des catégories promettant des avantages en matière de sécurité et de commodité. Les marchés de l'Union européenne continuent de s'aligner sur les normes d'échelles EN 131, et la mise à jour de numérotation de 2025 a maintenu les exigences techniques tout en incitant à des mises à jour d'étiquetage, ce qui contribue à filtrer les importations non conformes dans les circuits grand public.

Les normes de sécurité favorisant l'adoption des plateformes et de la fibre de verre

Les chutes en hauteur restent l'une des principales causes de blessures graves dans la construction, et les régulateurs continuent de se concentrer sur la prévention grâce à une meilleure sélection des équipements et des exigences d'adaptation qui affectent la façon dont les échelles et la protection contre les chutes associée sont utilisées sur le chantier. En janvier 2025, la règle mise à jour de l'OSHA sur l'adaptation des équipements de protection individuelle, entrée en vigueur, exige que tous les équipements de protection s'adaptent correctement à chaque travailleur, ce qui relève les attentes en matière de conformité sur les chantiers impliquant des échelles fixes et des tâches en hauteur. Les échelles de plateforme et podium certifiées selon la norme A14.7 offrent une zone de travail fermée avec garde-corps et sont de plus en plus spécifiées pour les tâches en hauteur où la stabilité, le rangement des outils et la réduction du surplomb sont des priorités. Les règles relatives aux échelles fixes et aux surfaces de circulation et de travail renforcent la nécessité de hauteurs d'atterrissage adéquates, d'un positionnement sécurisé et d'un contact à trois points, ce qui oriente les acheteurs vers des classifications de charge plus élevées et des modèles en fibre de verre lorsque le travail s'effectue à proximité d'équipements sous tension. La modernisation du réseau électrique et les installations de télécommunications tirent également la demande vers des échelles non conductrices dans les conditions de terrain, ce qui ancre la croissance dans les catégories de fibre de verre où la sécurité et la conformité sont au cœur de la sélection des produits.

Expansion du commerce électronique et de la distribution multicanal

Les canaux numériques gagnent des parts sur le marché des échelles depuis une base plus faible, à mesure que les acheteurs évaluent les spécifications en ligne et que les détaillants améliorent l'exécution des commandes pour les articles encombrants. Le canal a enregistré des perspectives de croissance plus rapides que le commerce physique pour 2026 à 2031, soutenu par l'essor de la navigation mobile, l'élargissement des assortiments sur les places de marché et l'investissement des détaillants dans les parcours de retrait en magasin. The Home Depot a déclaré une croissance en ligne constante en 2025, ce qui reflète l'utilisation par les clients des outils numériques pour comparer les classifications de charge, les hauteurs et les certifications de conformité des échelles avant de retirer leurs commandes en magasin. Le commerce de détail en ligne aux États-Unis a enregistré des gains d'une année sur l'autre au troisième trimestre 2025 et a atteint 16,4 % du total du commerce de détail, ce qui soutient le déplacement de la recherche et des achats vers les plateformes en ligne pour des catégories incluant les échelles. Les places de marché jouent également un rôle important, car les principaux détaillants aux États-Unis continuent d'approfondir leurs assortiments de matériaux de construction et d'outils, ce qui contribue à accroître la pénétration des échelles dans les paniers numériques pour les clients bricoleurs et professionnels. À mesure que l'omnicanal arrive à maturité, les fabricants équilibrent les approches de vente en gros et de vente directe aux consommateurs pour atteindre les acheteurs qui souhaitent des tests transparents, des classifications de charge claires et une compatibilité avec des accessoires tels que les niveleurs et les stabilisateurs.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Les blessures dues aux chutes d'échelles incitent à la substitution par des plateformes élévatrices mobiles de personnel et à la formation | -0.6% | Mondial, Amérique du Nord et Europe les plus touchées | Court terme (≤ 2 ans) |

| Volatilité des prix des matières premières, aluminium et résines de fibre de verre | -0.5% | Mondial, États-Unis, lié aux droits de douane | Court à moyen terme |

| L'automatisation des entrepôts réduit l'utilisation des échelles mobiles dans les centres logistiques | -0.4% | Amérique du Nord, Europe, Chine | Moyen terme (2-4 ans) |

| Charge de conformité et coûts de certification pour les normes OSHA et EN 131 | -0.3% | Amérique du Nord, Europe, Royaume-Uni | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les blessures dues aux chutes d'échelles incitant à la substitution par des plateformes élévatrices mobiles de personnel et à la formation

Les chutes restent l'une des principales sources de blessures graves dans la construction et les secteurs connexes, et ce profil de risque soutient l'intérêt pour les alternatives aux échelles traditionnelles pour les tâches prolongées en hauteur. Les recommandations des autorités de sécurité soulignent les nacelles élévatrices et les échafaudages comme des options plus sûres lorsque les tâches se prolongent ou impliquent des outils lourds, ce qui réduit la demande d'échelles en A et d'échelles droites de base dans les périmètres de travaux commerciaux. Les entrepreneurs font également face à un accent plus fort sur l'adaptation et la sélection des équipements de protection individuelle, ce qui relève les attentes en matière de programmes de formation et d'inspection et peut prolonger les cycles de remplacement des échelles lorsque l'utilisation est plus contrôlée. Les journées annuelles de sensibilisation à la sécurité touchent des centaines de milliers de travailleurs et renforcent la mise en place, l'inspection et le rangement corrects des échelles, ce qui améliore les résultats en matière de sécurité mais peut ralentir le renouvellement des unités à mesure que les dommages liés à une mauvaise utilisation diminuent. Ces facteurs réduisent les volumes dans certaines applications commerciales spécifiques tout en laissant les segments résidentiel et des services publics plus dépendants des échelles, où les contraintes de chantier limitent l'utilisation des équipements élévateurs mobiles.

Volatilité des prix des matières premières, aluminium et résines de fibre de verre

Les coûts des intrants en aluminium ont augmenté vers la fin 2025 selon les données sur les prix à la production pour les profilés de laminoir, ce qui a accru la pression sur les marges et les négociations de prix de gros dans les gammes d'échelles à forte teneur en aluminium. Les synthèses gouvernementales sur les matériaux ont également signalé des dynamiques d'approvisionnement et de prix sur les marchés de l'aluminium jusqu'en 2026, ce qui complique la planification pour les fabricants qui dépendent des profilés extrudés et des composants emboutis. La volatilité accroît la difficulté de fixer des prix à long terme avec les grands partenaires de distribution, ce qui peut conduire à des fenêtres d'engagement plus courtes ou à moins d'achats à terme qui resserrent le fonds de roulement des producteurs. Les résines de fibre de verre et les fibres synthétiques ont affiché des variations de prix à la production relativement modestes jusqu'à la fin 2025, mais ces intrants dépendent toujours des matières premières pétrochimiques et d'une capacité de production stable, qui peut se resserrer lors de chocs. Au fil du temps, les fabricants peuvent ajuster leurs gammes de produits, leurs outillages et leurs approvisionnements pour équilibrer le risque lié aux intrants avec les exigences de sécurité et de performance, ce qui influence le marché des échelles jusqu'en 2031.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les échelles télescopiques stimulent la premiumisation face aux contraintes d'espace

Les escabeaux ont conservé la tête avec une part de 32,4 % en 2025, tandis que les échelles télescopiques devraient se développer à un TCAC de 6,86 % jusqu'en 2031, les acheteurs valorisant le rangement compact et la portée réglable dans les espaces restreints. Pour l'entretien résidentiel, les escabeaux restent le premier choix pour les tâches intérieures, car les cadres autoportants et les hauteurs d'atteinte modestes répondent à la plupart des pièces sans appui mural. Les utilisateurs professionnels adoptent des modèles coulissants et multipositions pour les travaux extérieurs, mais les modèles télescopiques ont gagné des parts de marché à mesure que des verrous et des stabilisateurs plus sûrs améliorent la portabilité et la mise en place dans les environnements urbains. L'innovation produit s'est concentrée sur les systèmes de verrouillage, les indicateurs de sécurité et les plateaux intégrés qui élargissent les zones de travail utilisables et réduisent le surplomb lors des tâches de repositionnement fréquent. Le marché des échelles bénéficie lorsque les acheteurs montent en gamme vers des modèles haut de gamme qui combinent portée, rangement et stabilité en une seule unité, là où une échelle basique serait moins productive.

Les modèles télescopiques et de plateforme ont élargi les assortiments des détaillants, car les filtres de recherche omnicanal orientent les clients vers des modèles répondant aux classifications de charge pour des travaux spécifiques. Les modèles télescopiques haut de gamme ont progressé dans la hiérarchie des considérations des professionnels qui travaillent depuis des camionnettes et des camions compacts, où l'espace de rangement est limité et les types de travaux varient d'un jour à l'autre. Les gestionnaires d'installations spécifient des échelles podium pour les postes fixes où le prélèvement et la maintenance en hauteur se répètent, ce qui déplace les revenus vers des unités à plus haute valeur ajoutée avec des plateformes fermées et des garde-corps. Le secteur des échelles continue de répondre par des améliorations progressives en matière de sécurité et de confort plutôt que par de nouveaux matériaux radicaux, ce qui maintient l'éducation produit axée sur les classifications de charge, la hauteur d'atteinte et la taille de la plateforme. À mesure que les acheteurs choisissent des modèles qui réduisent la fatigue et améliorent le rendement, le mix produit s'oriente vers des catégories à meilleures marges, ce qui soutient le marché des échelles lors de cycles de construction mixtes.

Par matériau : l'acier progresse à mesure que l'économie de l'aluminium se réinitialise et que la fibre de verre ancre la sécurité électrique

L'aluminium a conservé sa position de leader avec une part de 48,6 % en 2025, apprécié pour sa légèreté, sa résistance à la corrosion et sa commodité de transport dans les tâches à usage fréquent où la manutention individuelle est primordiale. L'acier a affiché les perspectives de croissance les plus rapides avec un TCAC de 5,76 %, les acheteurs recherchant rigidité et capacités de charge élevées dans les environnements industriels et d'entrepôt ayant opté pour des cadres plus lourds qui accueillent des plateformes et des accessoires plus grands. Les données sur les prix à la production ont signalé une pression accrue sur les coûts de l'aluminium vers la fin 2025, ce qui a conduit certains fabricants et acheteurs à envisager des alternatives en acier ou en fibre de verre dans les applications où le poids est moins critique. La fibre de verre a maintenu son élan là où les propriétés non conductrices sont essentielles, soutenue par des normes de sécurité pour les échelles en plastique renforcé qui répondent aux attentes en matière de résistance diélectrique à proximité de lignes sous tension. Les travaux sur le réseau électrique et les télécommunications continuent de soutenir la demande de fibre de verre, une tendance renforcée par les investissements élevés dans le réseau électrique américain jusqu'en 2025 qui maintiennent les équipes de ligne actives sur les projets de distribution et de toiture[4]Équipe éditoriale de l'EEI, "Les compagnies d'électricité investiront près de 208 milliards USD en 2025 pour renforcer le réseau et stimuler la croissance économique," Edison Electric Institute, eei.org .

La stratégie de portefeuille entre les matériaux évolue pour équilibrer le risque lié aux intrants, les exigences de sécurité et les performances des produits. La fibre de verre est de plus en plus privilégiée dans les segments des services publics, des télécommunications et du solaire qui opèrent à proximité d'actifs sous tension où les règles de l'OSHA limitent les matériaux conducteurs. L'acier est spécifié dans les entrepôts et les usines où les charges lourdes et les postes fixes favorisent la rigidité et des plateformes plus larges, tandis que l'aluminium continue de dominer dans les travaux de bricolage et de petits entrepreneurs qui exigent un transport facile et un repositionnement fréquent. Ces choix s'alignent sur l'accent mis par le secteur des échelles sur des classifications de charge claires, une conception adaptée à l'usage et la conformité aux exigences ANSI ou EN, que les acheteurs confirment de plus en plus en ligne avant l'achat. Au fil du temps, la sélection des matériaux continuera de refléter les conditions d'utilisation finale et le coût total de possession plutôt que des comparaisons de prix à facteur unique, ce qui soutient la résilience du marché des échelles.

Par utilisateur final : les services publics et les télécommunications sont les plus en croissance à mesure que la modernisation du réseau s'accélère

La construction a représenté 29,8 % de la demande mondiale d'échelles en 2025, reflétant l'ampleur des projets qui continuent de nécessiter des équipements d'accès pour les tâches de finition, de réparation et d'inspection sur des chantiers de complexité variable. Les services publics et les télécommunications progressent à un TCAC de 6,51 % et constituent le segment d'utilisateurs finaux à la croissance la plus rapide, portés par les investissements dans le réseau électrique et les infrastructures de communications distribuées qui exigent des échelles non conductrices pour le déploiement sur le terrain. Les dépenses de construction aux États-Unis sont restées élevées en 2025, ce qui a maintenu un niveau de base d'utilisation des échelles dans les périmètres résidentiels et non résidentiels malgré une légère baisse d'une année sur l'autre. Les plans d'investissement des compagnies d'électricité et les évolutions de capacité prévisionnelles indiquent un pipeline régulier de travaux nécessitant des équipements conformes et une formation, ce qui lie les achats aux exigences ANSI et OSHA.

Les équipes de maintenance commerciales et institutionnelles continuent de spécifier des échelles de plateforme et podium pour des tâches sûres et répétables qui se déroulent à proximité de personnes et d'inventaires, ce qui bénéficie aux modèles avec des plateformes fermées et des garde-corps. Les utilisateurs industriels équilibrent disponibilité et sécurité et adoptent des cadres plus lourds et des plateformes plus grandes dans les zones à fort trafic où la stabilité et la durabilité limitent les temps d'arrêt imprévus. La participation au bricolage résidentiel reste stable, soutenue par les résultats des détaillants en 2025 qui indiquent des projets d'entretien résidentiel en cours où les escabeaux et les échelles multipositions sont des achats fréquents. Pour tous les utilisateurs finaux, les propriétés non conductrices de la fibre de verre et les avantages ergonomiques des plateformes unifient les justifications d'achat qui mettent l'accent sur la sécurité et la productivité, renforçant la premiumisation sur le marché des échelles.

Par canal de distribution : le canal en ligne dépasse le hors ligne à mesure que l'omnicanal remodèle les parcours d'achat

Les canaux hors ligne ont capturé une part de 71,5 % en 2025, tandis que le canal en ligne devrait se développer à un TCAC de 8,06 % jusqu'en 2031 depuis une base plus faible, soutenu par la découverte de produits par la recherche et l'amélioration de l'exécution des commandes pour les articles encombrants. Le marché des échelles bénéficie de l'éducation produit en rayon qui présente la hauteur d'atteinte, la classification de charge et les options de stabilisateur pour une comparaison visuelle rapide en magasin. Dans le même temps, les parcours en ligne permettent aux clients de filtrer par classe ANSI, taille de plateforme et matériau avant de choisir entre la livraison directe ou le retrait en magasin. Les principaux détaillants en amélioration de l'habitat ont déclaré une croissance en ligne constante en 2025, ce qui valide le rôle de la recherche numérique et de l'exécution des commandes dans des catégories comme les échelles qui nécessitent à la fois des vérifications de spécifications et de la commodité à l'achat.

La pénétration du commerce de détail en ligne aux États-Unis a atteint 16,4 % au troisième trimestre 2025, soulignant le confort croissant des consommateurs pour commander des articles grand format en ligne lorsque la rapidité de livraison et la manutention sans dommage sont fiables. Les grandes places de marché figurent parmi les plus grands détaillants américains, ce qui contribue à intégrer les marques d'échelles dans les catégories en ligne à rotation rapide où les avis vérifiés et les certifications de sécurité influencent le choix final. Les fabricants combinent désormais des partenariats de vente en gros, une présence sur les places de marché et des canaux de vente directe aux consommateurs pour atteindre différentes cohortes d'acheteurs, ce qui répartit le risque et permet des ventes additionnelles d'accessoires haut de gamme. À mesure que l'omnicanal arrive à maturité, le merchandising basé sur les données aligne les stocks sur les besoins locaux en matière de projets, ce qui soutient un écoulement régulier sur le marché des échelles. Dans cet environnement, un étiquetage de conformité clair et des caractéristiques de stabilité constituent un facteur de différenciation qui soutient les achats répétés et la confiance envers la marque.

Analyse géographique

L'Amérique du Nord a détenu 34,7 % de la demande mondiale en 2025, soutenue par une large base installée d'actifs résidentiels et non résidentiels nécessitant un entretien continu, ainsi que par des investissements réguliers dans les infrastructures d'énergie et de communications. Les dépenses de construction aux États-Unis sont restées élevées en 2025, ce qui a contribué à maintenir les catégories d'échelles de base actives dans les corps de métier et le bricolage malgré une modération d'une année sur l'autre. L'application des normes OSHA continue d'orienter la sélection des produits vers des modèles homologués ANSI, et les mises à jour des règles d'adaptation des équipements de protection individuelle en 2025 ont renforcé les attentes de conformité qui s'étendent aux tâches en hauteur et aux échelles fixes. Les travaux sur les réseaux électriques restent un soutien, compte tenu des solides plans d'investissement dans le réseau en 2025 qui s'appuient sur des équipements non conducteurs conformes pour les équipes opérant à proximité d'actifs sous tension. L'infrastructure de distribution aide à maintenir l'accès aux conseils en magasin et à l'exécution en ligne, qui ensemble soutiennent la résilience de la catégorie sur le marché des échelles.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 5,91 % jusqu'en 2031, aidée par l'urbanisation, les ajouts de capacité électrique et la densification des télécommunications qui nécessitent un accès fréquent en hauteur dans les travaux de construction et de maintenance. Les ajouts de capacité planifiés à court terme et la demande croissante d'électricité indiquent des investissements continus dans la distribution et les installations en toiture, ce qui ancre l'utilisation de la fibre de verre pour les travaux non conducteurs. Les plans d'infrastructure de télécommunications mettent l'accent sur des sites plus distribués et des nœuds de périphérie qui augmentent le nombre d'installations au niveau de la rue, ce qui favorise les échelles compactes et non conductrices pour un travail plus sûr à proximité de lignes sous tension. À mesure que les plateformes en ligne approfondissent leurs assortiments, les acheteurs dans les environnements urbains à espace restreint comparent la portée, les classifications de charge et les stabilisateurs avant de choisir des marques qui démontrent leur conformité aux normes et leur service après-vente. Avec ces moteurs structurels, le marché des échelles en Asie-Pacifique continue de dépasser les régions matures.

L'Europe reste un contributeur de part significatif avec des cadres de sécurité matures, des secteurs de maintenance professionnalisés et une norme d'échelle harmonisée sous EN 131 qui a fait l'objet d'une mise à jour administrative de numérotation en 2025. Les acheteurs dans les environnements commerciaux et institutionnels spécifient les produits en fonction de la taille de la plateforme, de la capacité de charge et des étiquettes de certification, ce qui oriente les achats vers des marques haut de gamme qui publient des données de test et la couverture des normes. Les installations industrielles et d'entrepôt mettent l'accent sur les mises à niveau ergonomiques, ce qui soutient l'utilisation de plateformes podium et de zones de travail fermées alignées sur les dispositions ANSI et EN, en particulier dans les environnements à fort trafic ou à forte densité d'inventaire. L'accès au marché dans toute la région reste lié à l'exactitude de l'étiquetage et à la documentation, ce qui continue de limiter les importations non conformes. Ces facteurs stabilisent les tendances de la demande en Europe et soutiennent des cycles de remplacement et de mise à niveau réguliers sur le marché des échelles.

Paysage concurrentiel

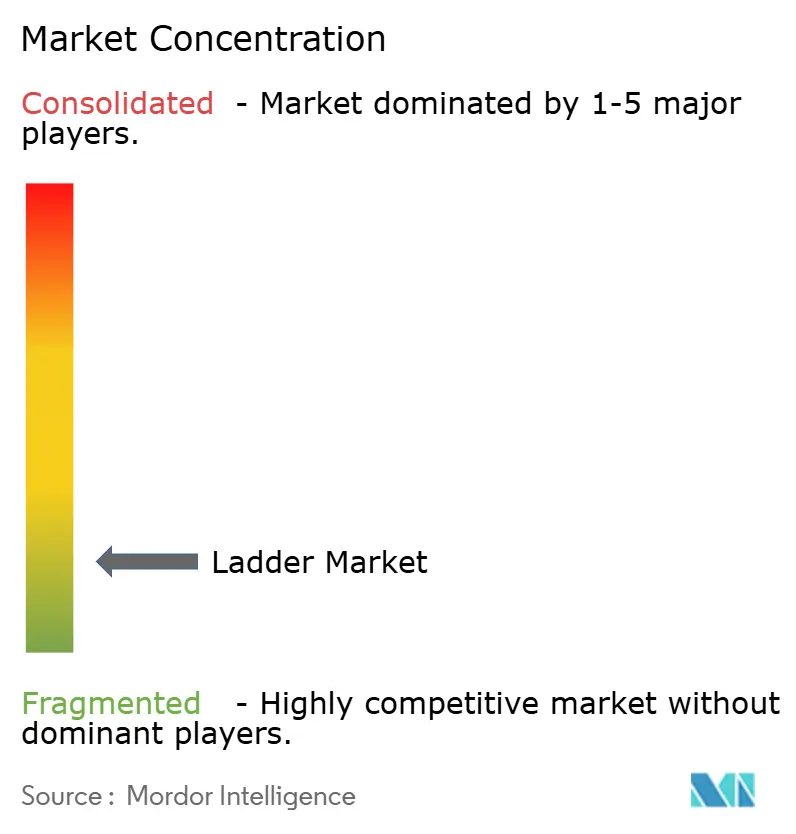

La structure du marché est très fragmentée, les cinq premiers acteurs représentant collectivement un très faible pourcentage du chiffre d'affaires mondial en 2025, ce qui souligne les clusters de fabrication régionaux et l'influence de la certification de sécurité sur la pure échelle. L'énergie concurrentielle est visible dans les rafraîchissements de produits qui mettent l'accent sur des zones de travail plus sûres, l'organisation des outils et la portabilité pour un repositionnement fréquent sur le chantier. En septembre 2025, WernerCo a lancé un escabeau compact en fibre de verre Ready Step pour cibler l'efficacité sur le chantier, ce qui reflète l'intérêt des clients pour des unités plus légères qui protègent contre les risques électriques tout en gérant les outils en hauteur. WernerCo a également continué d'investir dans des échelles télescopiques et des solutions de plateforme qui font progresser les acheteurs dans la chaîne de valeur et s'intègrent aux programmes de formation et de sécurité pour les professionnels. Les acheteurs scrutant la conformité et l'ergonomie, les marques haut de gamme s'appuient sur l'alignement sur les normes et la présence en distribution pour commander des primes de prix sur le marché des échelles.

Les stratégies de mise sur le marché combinent les canaux de vente en gros, de place de marché et directs, les fabricants cherchant à équilibrer portée et marge. La vente en gros maintient l'échelle et la validation en showroom pour les classifications de charge et les caractéristiques de stabilité, tandis que la présence sur les places de marché élargit l'étendue de la sélection et la confiance basée sur les avis pour les marques qui publient des affirmations de test. Les sites de vente directe aux consommateurs aident les marques à vendre des accessoires supplémentaires tels que des stabilisateurs, des niveleurs et des plateaux qui améliorent le flux de travail sur le chantier et à domicile. En parallèle, l'éducation à la sécurité est devenue une partie de l'offre commerciale, les fabricants coordonnant des formations qui soutiennent les pratiques alignées sur l'OSHA et les inspections sur site qui prolongent la durée de vie des équipements et réduisent les mauvaises utilisations. À mesure que ces services se développent, les marques haut de gamme peuvent capturer de la valeur au-delà de la vente unitaire et se différencier grâce à une formation et une documentation crédibles.

Le développement de produits reste progressif et centré sur la sécurité et la productivité. Les zones de travail plus grandes, les plateformes fermées et le rangement intégré sont adoptés largement là où des tâches répétitives en hauteur se produisent, en particulier dans les entrepôts et les services de maintenance. Le plastique renforcé et la fibre de verre restent la référence pour les travaux à proximité d'actifs électriques sous tension, et l'aluminium continue de dominer lorsque le transport fréquent et la mise en place guident le choix. Les catégories adjacentes dans l'accès et le rangement montrent que certains acteurs se diversifient dans des équipements haut de gamme pour les environnements réglementés, ce qui offre des opportunités de marge supplémentaires au-delà des échelles de base. Compte tenu de la base fragmentée et de l'importance des coûts logistiques régionaux, aucun acteur unique n'a atteint une position dominante à l'échelle mondiale, et la concurrence devrait rester plurielle pour la période de prévision.

Leaders du secteur des échelles

WernerCo

Louisville Ladder

Little Giant Ladder Systems (Wing Enterprises)

ZARGES GmbH

Hailo Werk

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : WernerCo a lancé le WERNER Ready Step, un escabeau en fibre de verre léger et compact conçu pour une efficacité accrue sur le chantier, doté d'un rangement intégré pour les outils et d'une conception ergonomique.

- Août 2025 : l'Association européenne des fabricants d'échelles a annoncé des mises à jour administratives de la numérotation des normes EN 131 sans modifications techniques, nécessitant des mises à jour d'étiquetage pour les fabricants et les fournisseurs.

- Avril 2025 : WernerCo a lancé une nouvelle échelle télescopique de qualité professionnelle dotée de mécanismes de verrouillage améliorés et d'une capacité d'atteinte étendue.

- Janvier 2025 : la règle mise à jour de l'OSHA sur l'adaptation des équipements de protection individuelle est entrée en vigueur, imposant que tous les équipements de protection individuelle de construction s'adaptent correctement à chaque travailleur.

Portée du rapport mondial sur le marché des échelles

Le rapport sur le marché des échelles se concentre sur les dynamiques de marché, les tendances et la demande d'échelles sur le marché. Le rapport met en évidence les principales tendances et facteurs qui stimulent le marché, ainsi que certains freins imposés au marché. De plus, les profils clés des fabricants sur le marché mondial sont fournis en détail.

Le marché des échelles est segmenté par type de produit, matériau, utilisateur final, canal de distribution et géographie. Par type de produit, le marché est sous-segmenté en escabeaux, échelles coulissantes, échelles de plateforme, échelles pliantes, échelles télescopiques et échelles spéciales. Par matériau, le marché est sous-segmenté en aluminium, fibre de verre, acier, bois et plastique/composite. Par utilisateur final, le marché est sous-segmenté en résidentiel/bricolage, construction, industrie, services publics et télécommunications, commercial et transport/logistique. Par canal de distribution, le marché est sous-segmenté en hors ligne et en ligne. Par géographie, le marché est sous-segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique. Le rapport offre la taille du marché et les prévisions pour le marché des échelles en valeur (USD) pour tous les segments ci-dessus.

| Escabeaux |

| Échelles coulissantes |

| Échelles de plateforme |

| Échelles pliantes |

| Échelles télescopiques |

| Échelles spéciales/sur mesure |

| Aluminium |

| Fibre de verre |

| Acier |

| Bois |

| Plastique/composite |

| Résidentiel / bricolage |

| Construction |

| Fabrication industrielle |

| Services publics et télécommunications |

| Commercial et institutionnel |

| Transport et logistique |

| Hors ligne (magasins d'amélioration de l'habitat, distributeurs industriels) |

| En ligne (plateformes de commerce électronique, vente directe aux consommateurs) |

| Amérique du Nord | Canada |

| États-Unis | |

| Mexique | |

| Amérique du Sud | Brésil |

| Pérou | |

| Chili | |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX (Belgique, Pays-Bas, Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège, Suède) | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Escabeaux | |

| Échelles coulissantes | ||

| Échelles de plateforme | ||

| Échelles pliantes | ||

| Échelles télescopiques | ||

| Échelles spéciales/sur mesure | ||

| Par matériau | Aluminium | |

| Fibre de verre | ||

| Acier | ||

| Bois | ||

| Plastique/composite | ||

| Par secteur d'utilisateur final | Résidentiel / bricolage | |

| Construction | ||

| Fabrication industrielle | ||

| Services publics et télécommunications | ||

| Commercial et institutionnel | ||

| Transport et logistique | ||

| Par canal de distribution | Hors ligne (magasins d'amélioration de l'habitat, distributeurs industriels) | |

| En ligne (plateformes de commerce électronique, vente directe aux consommateurs) | ||

| Par géographie | Amérique du Nord | Canada |

| États-Unis | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Pérou | ||

| Chili | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| BENELUX (Belgique, Pays-Bas, Luxembourg) | ||

| NORDICS (Danemark, Finlande, Islande, Norvège, Suède) | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelles sont les perspectives de croissance du marché des échelles jusqu'en 2031 ?

La taille du marché des échelles était de 2,37 milliards USD en 2025 et devrait atteindre 3,21 milliards USD d'ici 2031 à un TCAC de 5,47 % sur 2026 à 2031, soutenu par la premiumisation et l'expansion omnicanal.

Quelles régions dominent la demande et la croissance pour les échelles ?

L'Amérique du Nord a dominé avec une part de 34,7 % en 2025, tandis que l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 5,91 % jusqu'en 2031, aidée par les investissements dans la construction, le réseau électrique et les télécommunications.

Quelles catégories de produits et de matériaux sont les plus importantes pour les acheteurs ?

Les escabeaux ont dominé avec une part de 32,4 % en 2025, et les modèles télescopiques sont les plus en croissance, tandis que l'aluminium a détenu une part de 48,6 % et l'acier a affiché le TCAC de matériau le plus élevé, la fibre de verre étant privilégiée pour les besoins de sécurité non conductrice.

Comment les règles de sécurité influencent-elles les achats d'échelles ?

La mise à jour 2025 de l'OSHA sur l'adaptation des équipements de protection individuelle, les règles sur les surfaces de circulation et de travail et la conformité EN 131 en Europe orientent les acheteurs vers des modèles certifiés ANSI et EN, notamment les échelles en fibre de verre et de plateforme à proximité de travaux sous tension ou à fort trafic.

Quel rôle joue le commerce électronique dans les achats d'échelles ?

Les ventes en ligne croissent plus vite que le hors ligne depuis une base plus faible et ont atteint une pénétration plus élevée parallèlement aux gains du commerce de détail en ligne au troisième trimestre 2025, les acheteurs comparant les classifications de charge et les certifications en ligne et utilisant le retrait en magasin pour plus de commodité.

Quels segments d'utilisateurs finaux façonnent la demande future ?

La construction reste le plus grand utilisateur final, tandis que les services publics et les télécommunications affichent la croissance la plus rapide en raison de la modernisation du réseau et des sites de télécommunications distribués, ce qui pousse l'adoption des échelles en fibre de verre non conductrices et des solutions de plateforme.

Dernière mise à jour de la page le: