Taille et Part du Marché des Substituts du Lait Maternel

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 79.20 Milliards de dollars |

| Taille du Marché (2031) | 104.5 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.71% CAGR |

| Marché à la Croissance la Plus Rapide | Europe |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Substituts du Lait Maternel par Mordor Intelligence

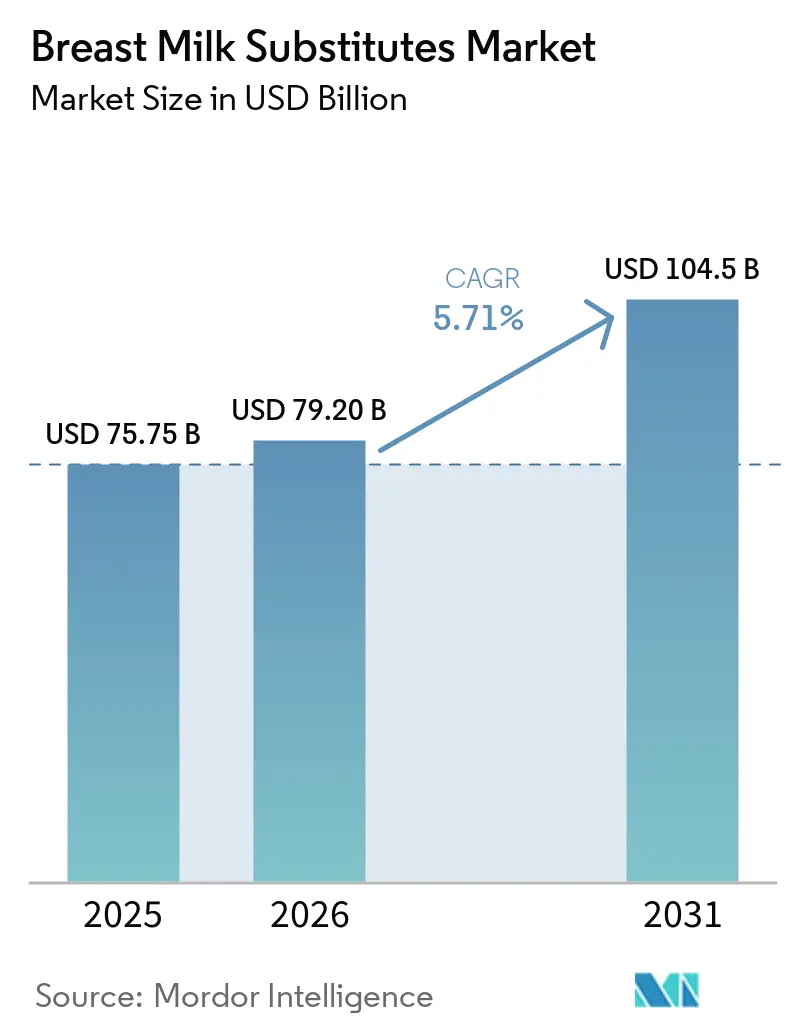

La taille du marché des substituts du lait maternel devrait s'étendre de 75,75 milliards USD en 2025 et 79,20 milliards USD en 2026 à 104,5 milliards USD d'ici 2031, enregistrant un CAGR de 5,71 % entre 2026 et 2031.

La réduction de la cohorte mondiale des naissances déplace la concurrence du volume vers la valeur, obligeant les producteurs à enrichir les préparations avec des ingrédients fonctionnels à haute marge tels que les mélanges multi-oligosaccharides du lait humain (HMO). La premiumisation compense le déclin démographique de manière la plus visible en Chine, où les approbations de produits à base de lait humain accélèrent l'innovation malgré une fécondité record au plus bas, et en Europe, où la certification biologique et les règles relatives aux contaminants font monter les prix unitaires. La disruption des canaux de distribution est tout aussi forte : les plateformes de commerce électronique transfrontalier et le livestreaming érodent la domination des supermarchés tout en élargissant l'accès des consommateurs aux produits premium de marques étrangères. Dans le même temps, les réformes réglementaires aux États-Unis et en Chine assouplissent les oligopoles historiques, ouvrant la voie à de nouveaux entrants plus petits qui s'appuient sur des modèles de vente directe aux consommateurs, des étiquettes transparentes et des pipelines de R&D propriétaires.

Points Clés du Rapport

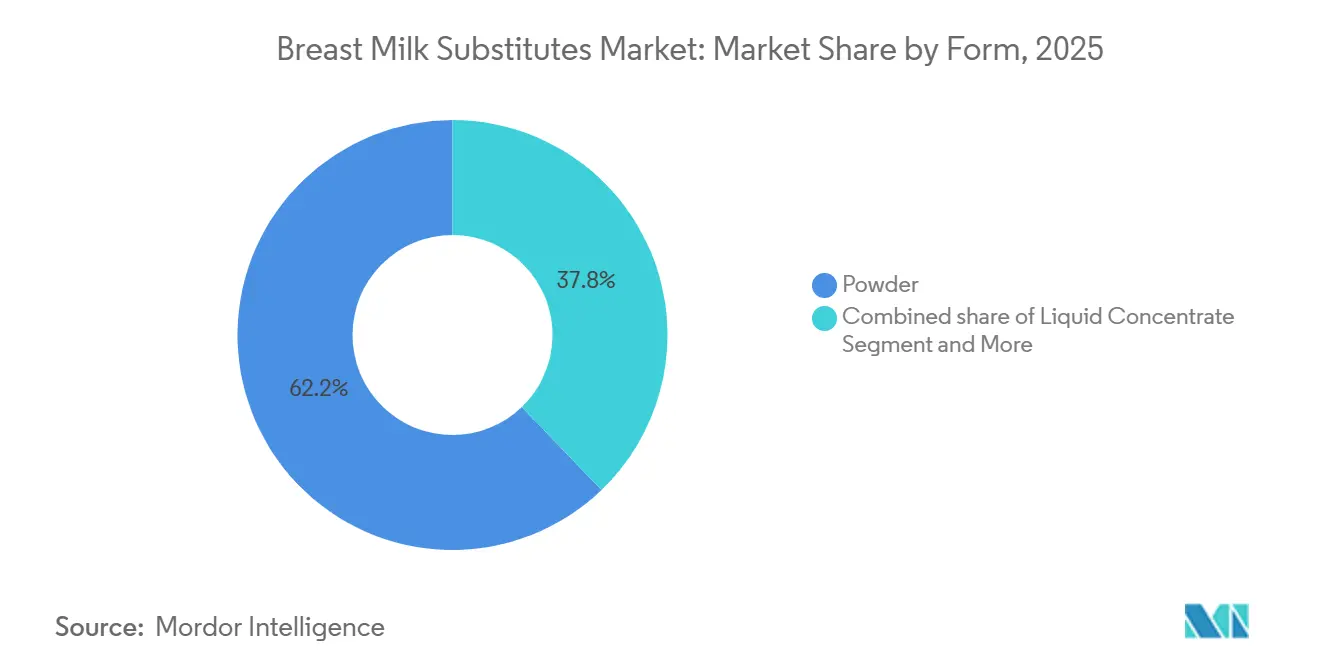

- Par forme, la poudre a capté 62,18 % du chiffre d'affaires 2025, tandis que le concentré liquide devrait se développer à un CAGR de 6,20 % jusqu'en 2031.

- Par stade, la préparation de stade 1 détenait une part de 47,18 % en 2025, tandis que le lait de croissance de stade 3 devrait afficher un CAGR de 5,93 % jusqu'en 2031.

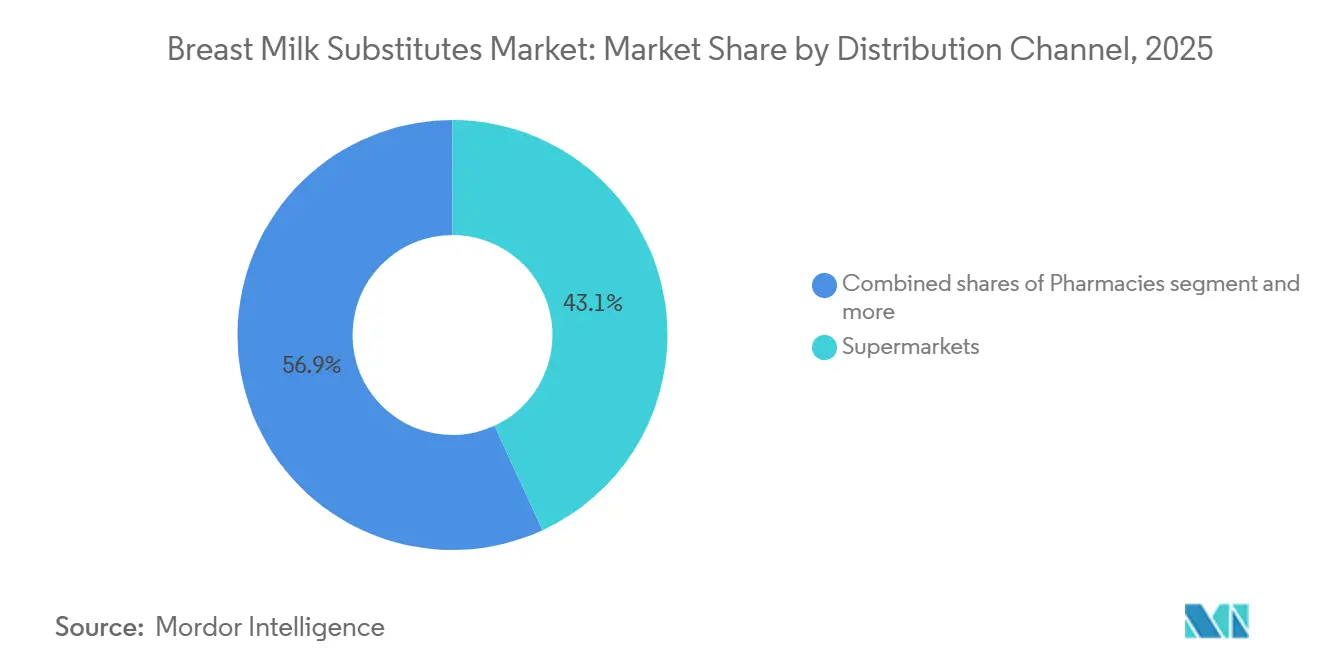

- Par canal de distribution, les supermarchés et hypermarchés ont mené avec une contribution de 43,12 % en 2025, mais le commerce en ligne et le commerce électronique progressent à un CAGR de 6,35 %.

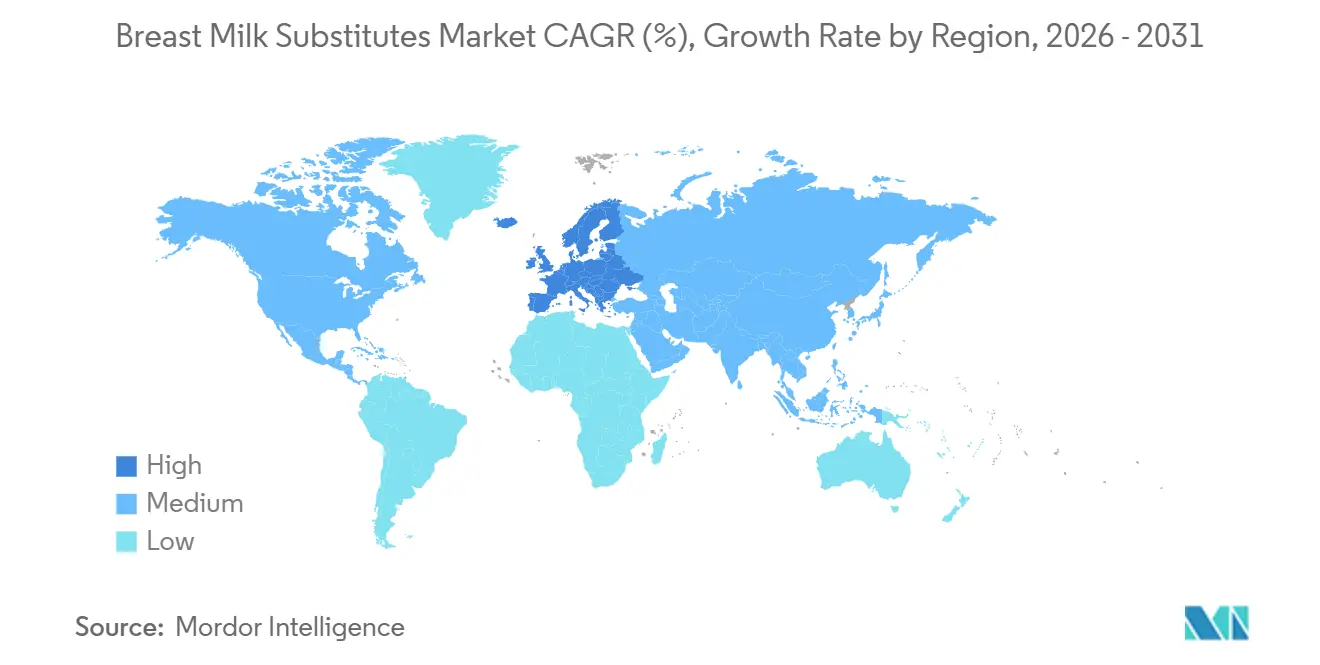

- Par géographie, l'Asie-Pacifique représentait 58,17 % de la valeur du marché en 2025, tandis que l'Europe est en passe d'enregistrer le CAGR le plus rapide de 6,10 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Substituts du Lait Maternel

Analyse de l'Impact des Moteurs*

| Moteur | Impact (~ %) sur les Prévisions du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Participation des femmes à la vie active et foyers manquant de temps | +1.2% | Mondial, plus élevé en Asie de l'Est et du Sud | Moyen terme (2 à 4 ans) |

| Premiumisation via les HMO, les probiotiques et les ingrédients fonctionnels | +1.5% | Niveaux premium en Amérique du Nord, en Europe et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Le commerce électronique et les plateformes transfrontalières élargissent l'accès | +0.9% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Court terme (≤ 2 ans) |

| L'acceptation réglementaire des préparations à base de lait de chèvre élargit la demande | +0.4% | Amérique du Nord, Europe, Australie | Moyen terme (2 à 4 ans) |

| Les approbations HMO en Chine et les normes GB accélèrent l'innovation | +0.8% | Chine, Hong Kong, Asie du Sud-Est | Court terme (≤ 2 ans) |

| Les politiques de la FDA post-2022 diversifient l'offre et les entrants aux États-Unis | +0.5% | États-Unis | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Participation des Femmes à la Vie Active et Foyers Manquant de Temps

Les foyers à double revenu privilégient la commodité, stimulant la demande de produits prêts à l'emploi et de concentrés liquides qui suppriment les étapes de préparation, même à une prime de prix de 30 à 40 % par rapport aux poudres. La rareté du temps dans les villes chinoises de premier rang, l'absence de salles d'allaitement sur le lieu de travail et des tendances parallèles en Inde ont propulsé les formats liquides du statut de niche au courant dominant. Des marques telles que Pure Bliss Organic d'Abbott, certifiée USDA, ciblent cette cohorte en associant rapidité et signaux de qualité perçue. Dans les marchés émergents, les mélanges probiotiques premium de stade 2 et de stade 3 dépassent la croissance globale de la catégorie car ils promettent moins de perturbations nocturnes.

Premiumisation via les HMO, les Probiotiques et les Ingrédients Fonctionnels

À la suite de l'autorisation par la Chine du 3'-sialyllactose en 2026, les fabricants s'empressent de lancer des recettes à cinq HMO ou plus qui commandent des primes de 40 à 50 %. Nestlé, Vinamilk et FrieslandCampina positionnent désormais leurs gammes multi-HMO comme l'imitation la plus proche du lait humain, tandis que Danone associe la membrane du globule gras du lait (MFGM) à des bénéfices cognitifs à long terme. Les fournisseurs capables d'obtenir des autorisations réglementaires pour de nouveaux oligosaccharides avant leurs concurrents acquièrent à la fois un pouvoir marketing et une position de premier entrant en rayon.

Le Commerce Électronique et les Plateformes Transfrontalières Élargissent l'Accès

La part de 38 % de Tmall Global sur le marché chinois du commerce électronique transfrontalier de 540 milliards USD permet aux marques à étiquette étrangère de contourner les enregistrements domestiques de 12 mois, de payer moins de taxes et de tirer parti du livestreaming pour convertir les acheteurs en quelques minutes. The A2 Milk Company a utilisé cette opportunité pour augmenter ses ventes d'étiquettes en anglais de 17,2 % en 2025, soulignant la pertinence stratégique du canal. Les régulateurs pourraient resserrer les plafonds d'achat, mais les producteurs disposant d'écosystèmes en domaine privé et d'une logistique intégrée seront les mieux placés pour absorber tout choc.

L'Acceptation Réglementaire des Préparations à Base de Lait de Chèvre Élargit la Demande

Les approbations de la FDA et de Santé Canada ont propulsé les préparations à base de lait de chèvre des rayons spécialisés vers les chaînes nationales, soutenues par des allégations de digestibilité qui résonnent auprès des parents de nourrissons légèrement sensibles au lait de vache. La possibilité de s'appuyer sur les troupeaux laitiers existants en Inde et en Australie réduit les coûts du lait cru, tandis qu'une prime en rayon de 20 à 30 % sécurise les marges sans la charge clinique des étiquettes hypoallergéniques.

Analyse de l'Impact des Freins*

| Frein | Impact (~ %) sur les Prévisions du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| La baisse des naissances sur les marchés clés réduit la base de volume | -1.8% | Chine, Japon, Corée du Sud, Europe | Long terme (≥ 4 ans) |

| Renforcement de la mise en œuvre du Code de l'OMS et restrictions au marketing numérique | -0.6% | Asie du Sud-Est, Amérique latine | Moyen terme (2 à 4 ans) |

| Les règles de l'UE sur la déforestation et les contaminants augmentent les coûts de conformité | -0.4% | Europe, chaînes d'approvisionnement mondiales | Court terme (≤ 2 ans) |

| Volatilité des ingrédients et renforcement des exigences de qualité | -0.3% | Mondial, niveaux premium | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La Baisse des Naissances sur les Marchés Clés Réduit la Base de Volume

Le taux de natalité de la Chine de 5,63 pour 1 000 en 2025 et la baisse de 3,3 % des naissances en Europe érodent la base de la demande en préparations. Les fabricants prolongent les fenêtres de revenus en mettant l'accent sur les boissons de stade 3 et les boissons fonctionnelles pour tout-petits, mais l'écart structurel laissé par la réduction des cohortes ne peut être entièrement compensé par l'Inde ou l'Afrique, où les dépenses par habitant restent faibles.

Renforcement de la Mise en Œuvre du Code de l'OMS et Restrictions au Marketing Numérique

La résolution 2025 de la 78e Assemblée mondiale de la Santé habilite les gouvernements à surveiller les publicités en ligne pour les préparations. Le système VIVID piloté par l'IA au Vietnam surveille déjà les publications sur les réseaux sociaux pour détecter les violations, et des déploiements similaires en Amérique latine freinent l'acquisition numérique de clients[1]Organisation mondiale de la Santé, "Résolution de la 78e AMS sur le marketing numérique," who.int. Les marques reviennent à la sensibilisation des pédiatres et aux partenariats hospitaliers, qui entraînent des coûts d'acquisition plus élevés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Forme : La Commodité Soutient l'Élan des Liquides

La poudre continue de capter la plus grande part du marché des substituts du lait maternel, représentant 62,18 % de la valeur 2025 en raison de son coût inférieur et de sa longue durée de conservation. Néanmoins, le concentré liquide devrait afficher un CAGR de 6,20 %, dépassant l'ensemble du marché des substituts du lait maternel et reflétant la priorité croissante accordée par les parents aux biberons nocturnes sans tracas. Les gammes prêtes à l'emploi d'Abbott et de Mead Johnson sont tarifées à plus de 2,00 USD par once mais s'écoulent rapidement dans les centres urbains d'Amérique du Nord, où les parents font le choix de la fiabilité.

En Chine et en Inde, la poudre reste dominante en raison des conditions de stockage ambiantes, de la sensibilité aux prix et des achats en gros en ligne, qui favorisent les formats économiques. Les multinationales investissent donc dans l'emballage aseptique et les technologies de prolongation de la durée de conservation qui pourraient ouvrir les marchés liquides à ces régions axées sur la valeur au cours de l'horizon de prévision.

Par Stade : Les Gammes pour Tout-Petits Allongent la Valeur à Vie

Le stade 1 représentait 47,18 % du chiffre d'affaires 2025, mais les préparations de stade 3 émergent comme le segment à la croissance la plus rapide, devant afficher un CAGR de 5,93 % jusqu'en 2031. Le marché des substituts du lait maternel pour la nutrition des tout-petits se développe parce que les régulateurs en Chine et en Asie du Sud-Est acceptent désormais des allégations relatives à la cognition et à l'immunité qui étaient autrefois interdites. Les parents soucieux de leur santé perçoivent ces produits comme essentiels plutôt qu'optionnels, augmentant ainsi leur consentement à payer.

Le stade 3 bénéficie également aux fabricants en prolongeant la consommation jusqu'à 36 mois, triplant ainsi le chiffre d'affaires par enfant par rapport aux préparations pour 0 à 6 mois. Les entreprises habiles à aligner les allégations fonctionnelles sur les réglementations locales consolideront leur avantage de premier entrant dans ce segment du marché des substituts du lait maternel.

Par Canal de Distribution : Les Entonnoirs Numériques Reconfigurent la Portée

Les supermarchés contrôlent actuellement 43,12 % de la valeur mondiale, mais le commerce électronique devrait croître à 6,35 % par an, le rythme le plus rapide parmi tous les canaux. Les boutiques transfrontalières sur Tmall Global conservent des avantages fiscaux et permettent une itération rapide des références riches en HMO qui n'ont pas encore satisfait aux contraintes d'étiquetage domestique.

Le livestreaming, qui a généré 807 milliards USD de volume brut de marchandises en Chine en 2024, associe la découverte de produits à la conversion instantanée. Les marques qui maîtrisent le trafic en domaine privé et les mécaniques d'abonnement réduiront le risque lié aux futures restrictions réglementaires tout en captant les commandes récurrentes au détriment du commerce de détail traditionnel.

Analyse Géographique

L'Asie-Pacifique reste l'ancre des revenus, représentant 58,17 % de la valeur mondiale 2025, même si les taux de fécondité record au plus bas en Chine entravent l'expansion des volumes. Les champions nationaux tels que Feihe déploient des campagnes de subventions à la maternité et des pipelines multi-HMO pour défendre leurs parts face aux multinationales. L'essor de la classe moyenne en Inde, associé au rapport de Danone selon lequel les références super-premium croissent à deux fois le taux de la catégorie, suggère que la région continuera de donner le rythme mondial en matière d'adoption premium.

L'Europe, dont le CAGR devrait atteindre 6,10 % jusqu'en 2031, profite de la confiance des consommateurs dans les étiquettes biologiques et des nouvelles normes relatives aux contaminants qui inclinent le terrain de jeu en faveur des grands acteurs dotés de solides systèmes de conformité[2]Eurostat, "Naissances dans l'UE 2024," ec.europa.eu/eurostat. Le rappel lié à la contamination à l'huile ARA en 2026 a ébranlé la confiance dans plusieurs marques grand public, orientant la demande vers des spécialistes du bio qui ont échappé à la crise.

L'Amérique du Nord a retrouvé la stabilité de l'approvisionnement une fois l'usine Abbott de Sturgis rouverte, portant les ventes de nutrition pédiatrique de l'entreprise à 2,208 milliards USD en 2024. Cependant, la réforme de la FDA ouvre désormais la voie à de nouveaux entrants certifiés plus petits, préparant le terrain pour une redistribution à long terme des espaces en rayon. L'Amérique latine, le Moyen-Orient et l'Afrique restent plus modestes en termes absolus mais offrent des opportunités de croissance de surface étant donné que les taux de natalité y restent comparativement élevés.

Paysage Concurrentiel

Nestlé, Danone, Abbott, Reckitt/Mead Johnson et Feihe contrôlent collectivement la majorité de la valeur mondiale. Cette concentration masque une grande variation régionale : le marché chinois est partagé entre des acteurs nationaux, tandis que les États-Unis ont seulement récemment commencé à diluer leur oligopole de longue date après l'Opération Stork Speed. Les batailles stratégiques se concentrent autour de trois dimensions : (1) l'accumulation d'ingrédients premium validée par des critères cliniques, (2) l'intégration verticale de la chaîne d'approvisionnement qui réduit les risques de conformité et d'ingrédients, et (3) l'innovation dans les canaux numériques qui court-circuite les verrouillages du commerce de détail traditionnel.

Les perturbateurs ByHeart et Bobbie mettent l'accent sur des étiquettes transparentes (sans sirop de maïs ni huile de palme) et possèdent leurs propres sites de fabrication pour garantir la transparence. Les acteurs établis ripostent en accordant des licences pour des ingrédients issus de la fermentation de précision tels que la lactoferrine haute pureté d'All G et en accélérant leurs propres pilotes de vente directe aux consommateurs. Au cours de l'horizon de prévision, l'agilité des marques à obtenir des approbations réglementaires pour les HMO de nouvelle génération et d'autres bioactifs sera déterminante pour façonner les transferts de parts sur le marché des substituts du lait maternel.

Leaders du Secteur des Substituts du Lait Maternel

Nestlé S.A.

Danone S.A.

Reckitt Benckiser

Abbott Laboratories

Feihe International, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2026 : La SAMR chinoise a approuvé le 3'-sialyllactose, permettant des formulations à cinq HMO ou plus.

- Janvier 2026 : Princes Group a achevé l'intégration des opérations de Plasmon, créant un pôle de production basé en Italie pour les préparations et les aliments pour bébés.

- Mai 2025 : L'Assemblée mondiale de la Santé a adopté des restrictions strictes au marketing numérique pour les substituts du lait maternel.

Périmètre du Rapport sur le Marché Mondial des Substituts du Lait Maternel

Selon le périmètre du rapport, les substituts du lait maternel (SLM) désignent tout aliment, tel qu'une préparation pour nourrissons ou d'autres produits laitiers, commercialisé ou présenté comme un remplacement partiel ou total du lait maternel. Bien que l'Organisation mondiale de la Santé (OMS) recommande l'allaitement maternel exclusif pendant les six premiers mois de vie, les SLM sont reconnus comme une alternative nutritionnelle nécessaire dans des circonstances médicales ou sociales spécifiques où l'allaitement n'est pas possible, approprié ou suffisant.

Le marché des substituts du lait maternel est segmenté par forme, stade, canal de distribution et géographie. Par forme, le marché est segmenté en poudre, concentré liquide et prêt à l'emploi. Par stade, le marché est segmenté en stade 1 (0 à 6 mois), stade 2 (6 à 12 mois) et lait de stade 3 (12 à 36 mois). Par canal de distribution, le marché est segmenté en supermarchés, pharmacies, commerce en ligne/électronique et magasins spécialisés pour bébés.

Sur le plan géographique, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Poudre |

| Concentré Liquide |

| Prêt à l'Emploi |

| Stade 1 (0 à 6 mois) |

| Stade 2 (6 à 12 mois) |

| Stade 3 / Lait de croissance (12 à 36 mois) |

| Supermarchés |

| Pharmacies |

| Commerce en Ligne/Électronique |

| Magasins Spécialisés pour Bébés |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Forme | Poudre | |

| Concentré Liquide | ||

| Prêt à l'Emploi | ||

| Par Stade (Groupe d'Âge) | Stade 1 (0 à 6 mois) | |

| Stade 2 (6 à 12 mois) | ||

| Stade 3 / Lait de croissance (12 à 36 mois) | ||

| Par Canal de Distribution | Supermarchés | |

| Pharmacies | ||

| Commerce en Ligne/Électronique | ||

| Magasins Spécialisés pour Bébés | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

À quelle vitesse la demande mondiale d'alternatives à l'allaitement maternel va-t-elle croître jusqu'en 2031 ?

La valeur devrait augmenter à un CAGR de 5,71 %, passant de 79,2 milliards USD en 2026 à 104,5 milliards USD en 2031.

Quelle région ajoutera le plus de revenus supplémentaires ?

L'Europe affiche le CAGR le plus rapide de 6,10 %, porté par les étiquettes biologiques et des règles de sécurité plus strictes qui stimulent la tarification premium.

Quel format se développe le plus rapidement ?

Le concentré liquide, soutenu par la commodité des foyers à double revenu, devrait progresser à 6,20 % par an jusqu'en 2031.

Pourquoi les produits de stade 3 attirent-ils les investissements ?

Ils prolongent l'utilisation jusqu'à 36 mois, triplant la valeur à vie et bénéficiant de règles plus souples en matière d'allégations de santé en Chine et en Asie du Sud-Est.

Dernière mise à jour de la page le: