Taille et Part du Marché des Pompes à Vide de Laboratoire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

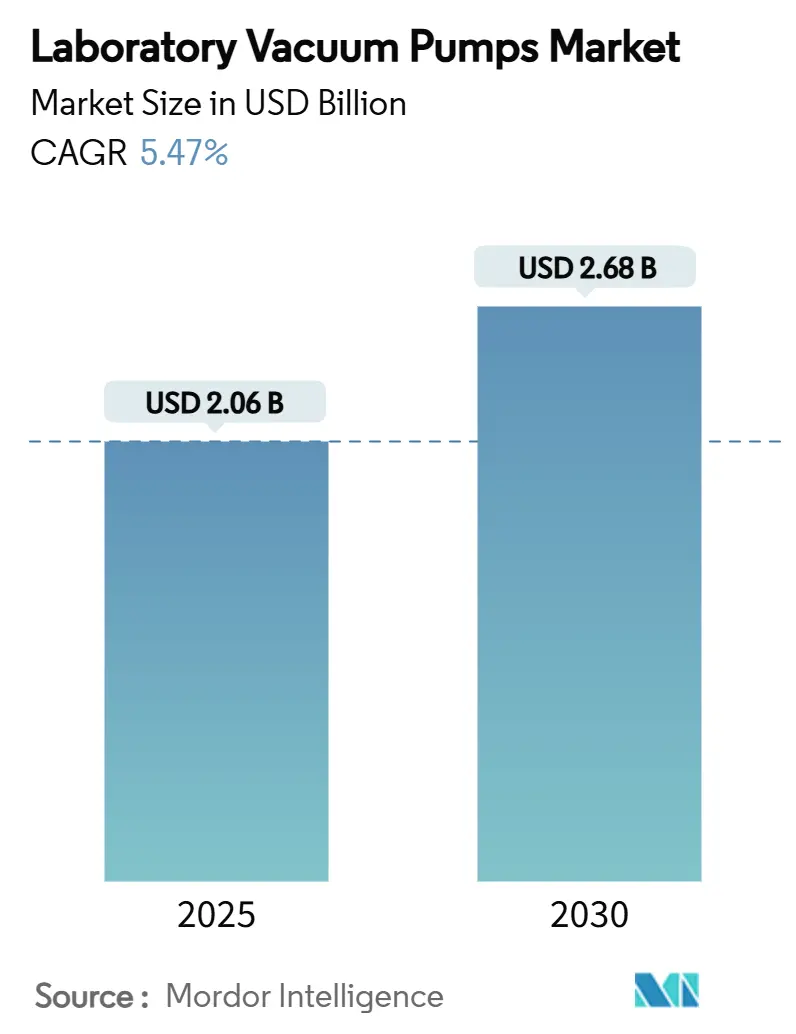

| Taille du Marché (2025) | 2.06 Milliards de dollars |

| Taille du Marché (2030) | 2.68 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.47% CAGR |

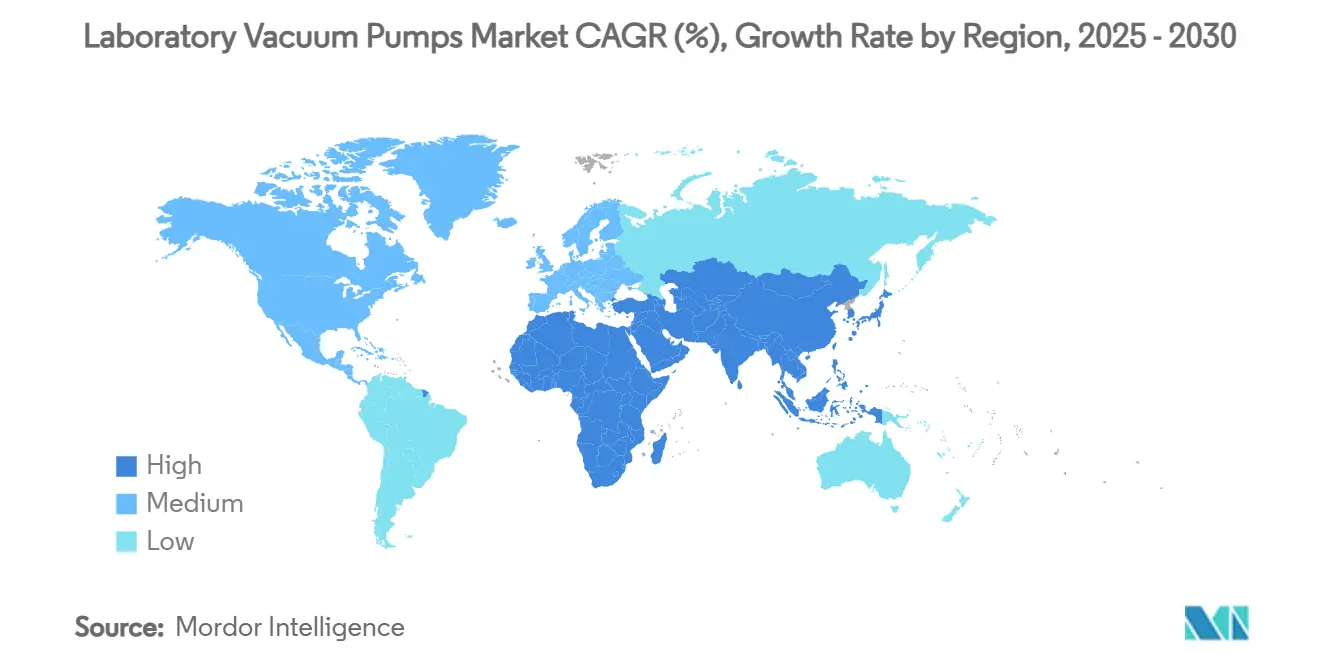

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

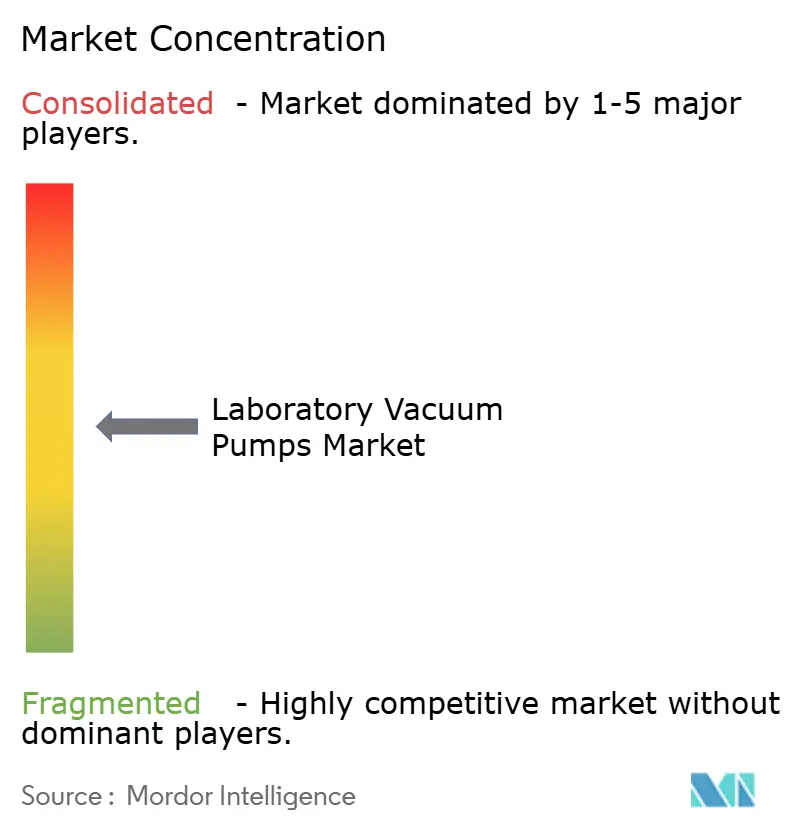

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Pompes à Vide de Laboratoire par Mordor Intelligence

La taille du marché des pompes à vide de laboratoire a atteint 2,06 milliards USD en 2025 et devrait s'étendre à 2,68 milliards USD d'ici 2030 à un TCAC de 5,47 %. Le financement robuste de la R&D pharmaceutique, le renforcement des règles de traitement aseptique et la recherche d'environnements de laboratoire exempts de contamination ancrent collectivement la demande, tandis que les technologies sans huile sous-tendent le passage des systèmes à huile traditionnels. Le contrôle réglementaire des différentiels de pression en salle blanche accélère les mises à niveau des équipements en Amérique du Nord, tandis que la croissance en Asie-Pacifique découle du réalignement de la fabrication sous contrat vers des prestataires indiens après la loi américaine Biosecure. La consolidation — illustrée par l'acquisition par Atlas Copco de l'unité vide d'Oerlikon — signale l'importance de l'échelle, des portefeuilles de produits diversifiés et des réseaux de services régionaux. Les conceptions économes en énergie gagnent également du terrain alors que les laboratoires poursuivent des économies de coûts et des certifications de laboratoire vert.

Points Clés du Rapport

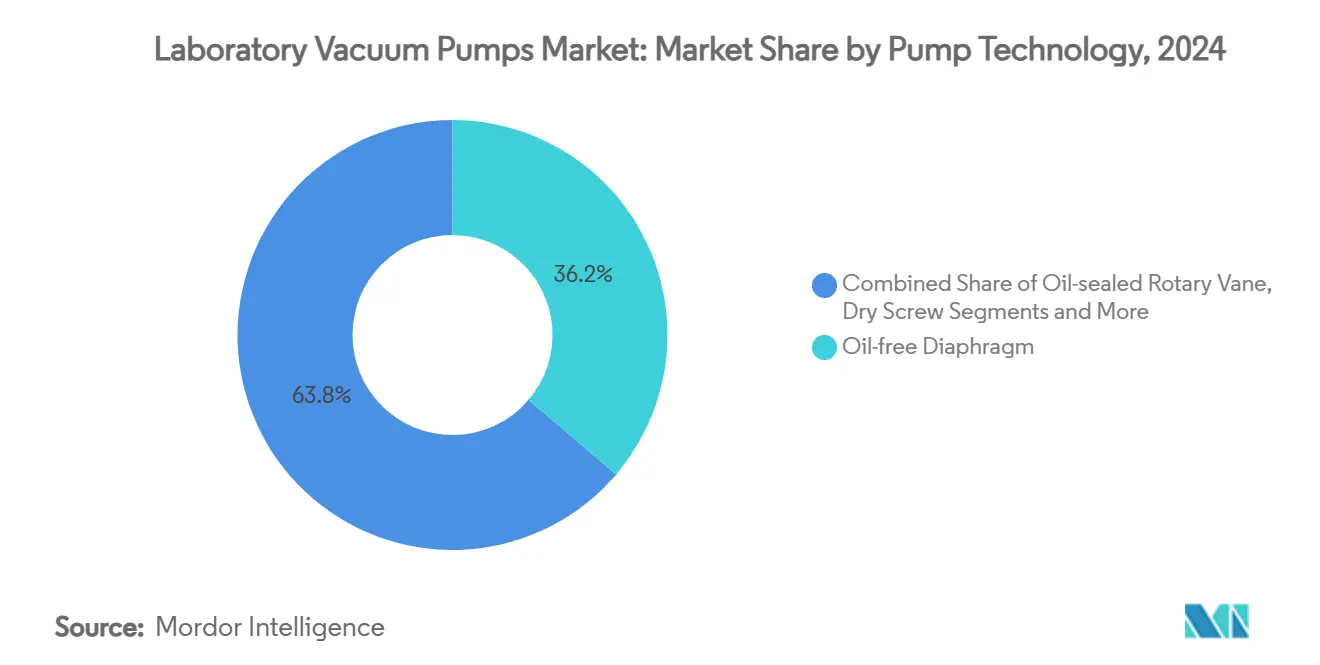

- Par technologie de pompe, les pompes à diaphragme sans huile ont dominé avec une part de revenus de 36,23 % en 2024 ; les pompes à spirale sèche devraient progresser à un TCAC de 22,34 % jusqu'en 2030.

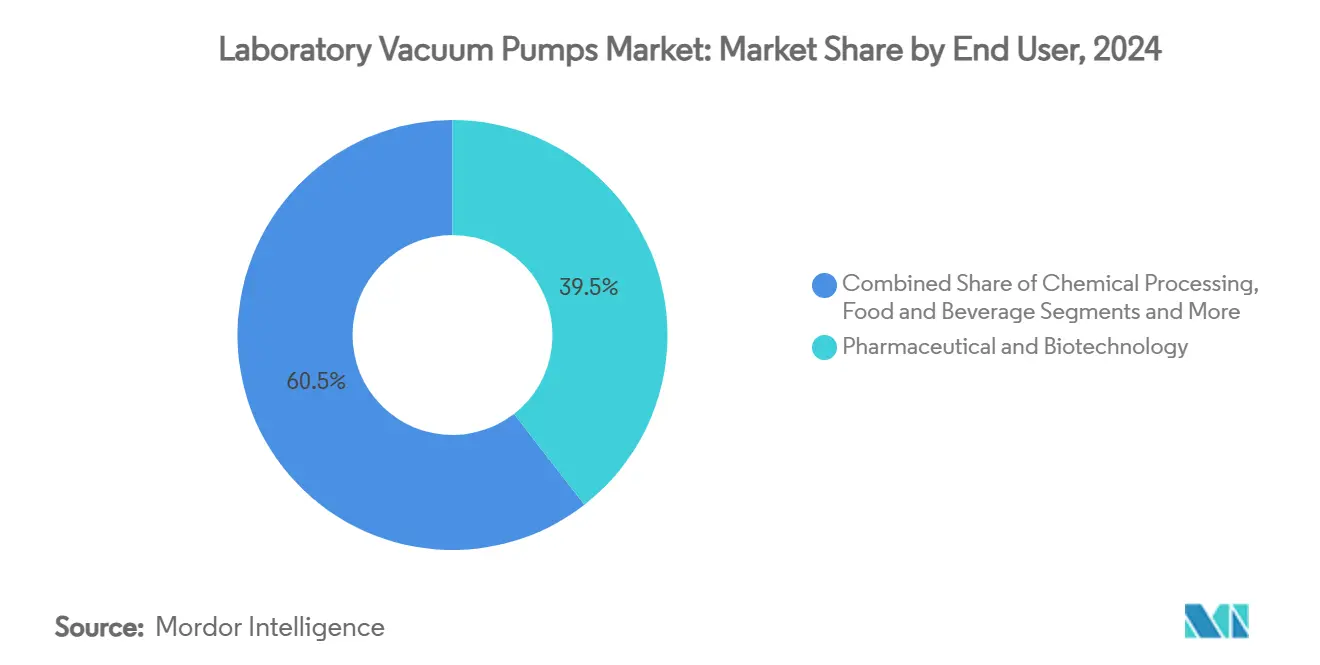

- Par utilisateur final, les laboratoires pharmaceutiques et biotechnologiques détenaient 39,47 % de la part du marché des pompes à vide de laboratoire en 2024, tandis que les laboratoires cliniques et de diagnostic devraient enregistrer le TCAC le plus rapide de 12,78 % jusqu'en 2030.

- Par application, la filtration et l'élimination des solvants représentaient 26,43 % de la taille du marché des pompes à vide de laboratoire en 2024 ; les applications de spectrométrie de masse et de GC-MS devraient croître à un TCAC de 20,53 % jusqu'en 2030.

- Par géographie, l'Amérique du Nord représentait 31,22 % de la taille du marché des pompes à vide de laboratoire en 2024, tandis que l'Asie-Pacifique devrait afficher un TCAC de 20,43 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Pompes à Vide de Laboratoire

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse des dépenses de R&D en biopharmacie | +1.2% | Centré sur l'Amérique du Nord et l'UE mais influence mondiale | Moyen terme (2 à 4 ans) |

| Adoption rapide des technologies de pompes sans huile | +0.8% | Mondial, porté par les pôles pharmaceutiques | Court terme (≤ 2 ans) |

| Automatisation des laboratoires et compatibilité à distance | +0.9% | Cœur en Asie-Pacifique avec extension vers l'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Incitations à l'efficacité énergétique | +1.1% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Demande des instruments analytiques | +0.7% | Diagnostics cliniques dans le monde entier | Court terme (≤ 2 ans) |

| Expansion des capacités des ORC/ODMC | +0.6% | Asie-Pacifique, notamment l'Inde et l'Asie du Sud-Est | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des Dépenses de R&D en Biopharmacie

L'augmentation des budgets consacrés aux biologiques et aux thérapies personnalisées pousse les laboratoires à adopter des pompes atteignant la plage de vide fin de 1 à 10^-3 mbar sans sacrifier la vitesse de pompage. Ces capacités minimisent les durées de cycle des lyophilisateurs et protègent les biologiques de haute valeur contre la dégradation. Le renforcement des règles de traitement aseptique élève les pompes à vide du statut d'outils auxiliaires à celui d'infrastructure critique, garantissant la stabilité de la pression en salle blanche. Les commanditaires pharmaceutiques spécifient de plus en plus des unités sans huile pour éviter la contamination croisée et simplifier la documentation de validation. En conséquence, la tarification premium des solutions exemptes de contamination soutient l'expansion des marges parmi les leaders technologiques, maintenant l'élan de croissance sur le marché des pompes à vide de laboratoire.

Adoption Rapide des Technologies de Pompes Sans Huile (Sèches)

Les pompes à vis sèche et à spirale sèche délivrent des pressions ultimes inférieures à 0,01 torr tout en éliminant l'élimination des effluents, s'alignant sur les protocoles modernes de prévention de la contamination. Les conceptions de rotors à pas variable améliorent l'efficacité de compression et la stabilité thermique, permettant aux opérateurs de manipuler des solvants agressifs sans endommager les joints. Bien que les coûts d'investissement soient 40 à 60 % plus élevés que les unités à huile, les laboratoires signalent des dépenses de cycle de vie inférieures en raison d'une maintenance réduite et de l'absence d'élimination d'huile. La conformité environnementale est simplifiée, notamment pour les flux de travail impliquant des composés organiques volatils. Ces facteurs combinés accélèrent la pénétration des pompes sans huile, remodelant les préférences technologiques au sein du marché des pompes à vide de laboratoire.

Automatisation des Laboratoires et Compatibilité avec le Fonctionnement à Distance

Les plateformes de préparation d'échantillons robotisées et les flux de travail autonomes dépendent de pompes à vide équipées d'interfaces numériques, de diagnostics embarqués et d'une connectivité IoT.[1]Samantha Y. Chong et al., "Intégration modulaire et multi-robots des laboratoires", Chemical Science, rsc.org La surveillance à distance permet aux ingénieurs de suivre en temps réel la pression ultime, les vibrations et la température, déclenchant des alertes de maintenance prédictive avant toute interruption non planifiée. À mesure que les modèles de travail hybrides se généralisent, les opérateurs ont besoin de systèmes pouvant fonctionner avec une supervision minimale sur site. Les fournisseurs de pompes intègrent désormais en standard les protocoles Ethernet et OPC-UA, faisant des systèmes à vide des nœuds intégraux dans les architectures de laboratoires connectés. Cette évolution améliore la fiabilité des équipements et la qualité de la documentation, stimulant davantage la demande sur le marché des pompes à vide de laboratoire.

Incitations à l'Efficacité Énergétique des Programmes de Laboratoire Vert

Les nouvelles procédures d'essai du Département de l'Énergie des États-Unis pour les compresseurs incitent les laboratoires à remplacer les pompes à huile traditionnelles par des technologies sèches économes en énergie.[2]Département de l'Énergie des États-Unis, "Programme de conservation de l'énergie : procédure d'essai pour les compresseurs", federalregister.gov Les programmes de certification de laboratoire vert remboursent une partie des dépenses d'investissement lorsque les installations démontrent des réductions de kWh par rapport aux équipements de référence. La série COBRA NC de Busch, par exemple, enregistre jusqu'à 55 % d'économies d'électricité lors des cycles de production de cellules de batterie. La réduction des coûts d'exploitation améliore le retour sur investissement, transformant les mandats de durabilité en décisions budgétaires pratiques. L'efficacité énergétique apporte donc une dynamique à long terme au marché des pompes à vide de laboratoire.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût d'investissement élevé et coût total de possession des pompes avancées | −0.9% | Mondial, plus aigu pour les petits laboratoires | Court terme (≤ 2 ans) |

| Règles strictes de pureté / d'absence de contamination | −0.4% | Pôles pharmaceutiques d'Amérique du Nord et d'UE | Moyen terme (2 à 4 ans) |

| Alternatives de micro-vide sur puce | −0.3% | Centres technologiques en Amérique du Nord et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Pénurie dans la chaîne d'approvisionnement d'élastomères haute performance | −0.2% | Mondial, applications spécialisées les plus touchées | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coût d'Investissement Élevé et Coût Total de Possession

Les pompes à spirale sèche et à vis sèche commandent souvent des primes de prix de 40 à 60 % par rapport aux modèles à palette rotative à huile, mettant à rude épreuve les budgets des laboratoires académiques et des laboratoires sous contrat de taille moyenne. Les exigences de maintenance spécialisées, notamment le remplacement de roulements de précision, s'ajoutent aux dépenses du cycle de vie. Les établissements aux budgets contraints reportent donc les mises à niveau, prolongeant la durée de vie opérationnelle d'actifs amortis qui n'atteignent pas les nouvelles normes de performance. Les défis de financement sont plus importants lorsque les laboratoires doivent également moderniser simultanément les hottes aspirantes, les armoires de biosécurité et les instruments analytiques. Des coûts d'entrée durablement élevés freinent les taux d'adoption à court terme dans certains segments du marché des pompes à vide de laboratoire.

Règles Strictes de Pureté / d'Absence de Contamination

Les directives de la FDA sur le traitement aseptique obligent les établissements à valider chaque limite de pression et chaque comptage de particules en suspension dans l'air, soumettant les pompes à vide à une qualification stricte.[3]Administration américaine des aliments et médicaments, "21 CFR 211.42 — Caractéristiques de conception et de construction", ecfr.gov Les pompes doivent fonctionner dans des environnements ISO 5 sans émettre de particules ni d'huiles, ce qui restreint les options d'équipement et alourdit les charges de documentation. Les fournisseurs de moindre envergure manquant d'une expérience réglementaire approfondie peinent à certifier leurs produits, limitant la concurrence sur les prix. Les protocoles de validation prolongés peuvent retarder le démarrage des installations de plusieurs mois, augmentant les coûts d'opportunité. Ces facteurs tempèrent collectivement l'adoption sur le marché des pompes à vide de laboratoire.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technologie de Pompe : Les Systèmes Sans Huile Stimulent l'Innovation

Les pompes à diaphragme sans huile représentaient 36,23 % de la taille du marché des pompes à vide de laboratoire en 2024, soulignant leur rôle ancré dans les tâches sensibles à la contamination. Leurs diaphragmes en PTFE offrent une résistance chimique et une faible maintenance, maintenant le coût total de possession prévisible pour les utilisateurs cliniques et biotechnologiques. Les pompes à spirale sèche, dont la progression est projetée à un TCAC de 22,34 %, exploitent des géométries en spirale pour comprimer les gaz en douceur, réduisant les vibrations et permettant leur placement à proximité des instruments analytiques. Les pompes à palette rotative à huile restent pertinentes dans les laboratoires académiques soucieux des coûts, principalement pour la filtration où une propreté stricte n'est pas nécessaire. Les conceptions à vis sèche gagnent en popularité dans les lyophilisateurs pharmaceutiques à haut débit en atteignant des pressions ultimes inférieures à 0,01 torr tout en évacuant les vapeurs de solvants sans générer d'huiles usées. Les pompes à anneau liquide restent le choix pour les applications impliquant des vapeurs condensables, bien que les préoccupations liées à la consommation d'eau favorisent des variantes hybrides qui recyclent le liquide d'étanchéité. Les pompes cryogéniques et turbomolécules dominent la recherche en physique sous ultra-haut vide, une niche spécialisée offrant des volumes limités mais des marges stables. Dans toutes les technologies, les contrôleurs compatibles IoT collectent des données de vibration, de température et de pression pour prédire les défaillances, reflétant une transition à l'échelle de l'industrie vers des régimes de maintenance intelligente.

Les ensembles de pompes hybrides combinent désormais des étages à spirale et turbo pour élargir les plages de pression dynamique dans des encombrements compacts. La sortie en 2024 par Pfeiffer Vacuum d'une gamme améliorée à palette rotative démontre comment les formats traditionnels évoluent grâce à de nouveaux alliages et des entraînements économes en énergie. L'intégration par Atlas Copco des technologies d'Oerlikon dans son portefeuille ajoute des options cryogéniques et turbo, permettant la vente croisée dans les usines de semi-conducteurs qui exigent des échappements sans huile pour les outils de gravure plasma. La profondeur d'intégration bénéficie aux clients qui préfèrent des kits mono-fournisseur couvrant les étapes de pompage primaire jusqu'au vide poussé avec des calendriers de service harmonisés. Par conséquent, la convergence technologique et le regroupement de produits renforcent la fidélisation des clients, consolidant le positionnement concurrentiel des principaux fournisseurs sur le marché des pompes à vide de laboratoire.

Par Secteur d'Utilisation Final : Dominance Pharmaceutique au Milieu d'une Croissance Clinique

Les établissements pharmaceutiques et biotechnologiques ont capturé 39,47 % de la part du marché des pompes à vide de laboratoire en 2024 en raison de leurs contrôles rigoureux de la contamination et de leur haute densité d'équipements. La lyophilisation des anticorps monoclonaux et des vecteurs de thérapie génique exige des performances de vide irréprochables sur de longs cycles, stimulant la demande de pompes à vis sèche robustes. Les audits de conformité encouragent les réseaux de pompes redondants pour garantir le temps de fonctionnement, doublant effectivement les bases installées dans les nouvelles usines. À l'inverse, les laboratoires cliniques et de diagnostic représentent la cohorte à la croissance la plus rapide avec un TCAC de 12,78 %, car les tests par réaction en chaîne par polymérase et par spectrométrie de masse continuent de migrer vers les hôpitaux régionaux. Ces laboratoires privilégient les unités à spirale et à diaphragme compactes qui s'adaptent sous les paillasses, mettant l'accent sur un fonctionnement silencieux et une maintenance simple.

Les utilisateurs finaux du traitement chimique adoptent des pompes à anneau liquide résistantes à la corrosion ou des pompes à diaphragme revêtues de PTFE pour la récupération des solvants, valorisant la durabilité plutôt que la profondeur du vide ultime. Les fabricants de produits alimentaires et de boissons intègrent des pompes à conception sanitaire pour l'extraction des arômes et l'emballage, où les normes sanitaires 3-A imposent une facilité de nettoyage. Les institutions académiques et gouvernementales, contraintes par les cycles de subventions, prolongent la durée de vie des équipements grâce à des contrats de remise en état, créant des revenus de niche pour les entreprises de services tierces. L'expansion des ODMC en Inde et en Asie du Sud-Est stimule les commandes en gros de modules de vide montés sur châssis, souvent regroupés avec des lyophilisateurs et des isolateurs dans le cadre de contrats EPC. Collectivement, la diversification du mix clients incite les fabricants d'équipements d'origine à proposer des plateformes modulaires configurables pour plusieurs flux de travail, renforçant la résilience sur le marché des pompes à vide de laboratoire.

Par Application : Les Instruments Analytiques Accélèrent la Demande

La filtration et l'élimination des solvants représentaient 26,43 % de la taille du marché des pompes à vide de laboratoire en 2024, reflétant l'omniprésence des évaporateurs rotatifs et des filtres à membrane dans les routines quotidiennes des laboratoires. Les pompes à diaphragme sans huile dominent ces tâches en délivrant des vides modérés sans reflux d'huiles sur la verrerie. Les segments de spectrométrie de masse et de GC-MS, positionnés pour un TCAC de 20,53 %, nécessitent des conditions de vide poussé stables et des vibrations minimales. Les pompes turbomolécules de soutien associées à des unités de pompage primaire à spirale sèche assurent une mise sous vide rapide et une pression de base constante pour l'optique ionique. Les lignes de lyophilisation emploient des pompes à vis sèche multiétagées ou hybrides pour maintenir des vides profonds pendant des jours, exigeant une haute fiabilité et une tolérance aux solvants. Les flux de travail d'évaporation rotative bénéficient de gains d'efficacité grâce aux pompes à entraînement à vitesse variable qui adaptent la pression aux caractéristiques du solvant, réduisant les durées de cycle.

Les systèmes de concentration sous vide s'intègrent de plus en plus avec des manipulateurs d'échantillons robotisés, ajustant automatiquement les rampes de pression pour éviter la formation de mousse et la contamination croisée. Les nouveaux instruments chromatographiques sont livrés avec des diagnostics embarqués qui recommandent des intervalles de maintenance des pompes basés sur les données de charge accumulées, minimisant les temps d'arrêt. Les laboratoires de R&D pour la fabrication de batteries emploient des pompes sèches à l'intérieur de boîtes à gants pour protéger les anodes en lithium métal, ouvrant des niches adjacentes à forte croissance. Dans l'ensemble, la diversification des applications équilibre la demande pharmaceutique cyclique, soutenant des performances stables sur le marché des pompes à vide de laboratoire.

Analyse Géographique

L'Amérique du Nord a conservé son leadership avec 31,22 % de la taille du marché des pompes à vide de laboratoire en 2024, soutenue par la conformité aux BPF imposée par la FDA et une dense concentration d'entreprises biotechnologiques autour de Boston, San Diego et Toronto. Les cycles de mise à niveau se sont accélérés à mesure que les entreprises se préparaient à l'harmonisation de l'Annexe 1, stimulant les commandes de modèles sans huile et économes en énergie. Les subventions gouvernementales dans le cadre de la loi américaine CHIPS ont également soutenu les investissements dans les outils pour semi-conducteurs nécessitant un pompage sous vide poussé, ajoutant une demande intersectorielle. Les réseaux de services sont matures, permettant des délais d'intervention rapides pour la maintenance préventive et les réparations non planifiées, ce qui renforce davantage la fidélisation des fournisseurs dans la région.

L'Europe contribue à un mix équilibré de demandes pharmaceutiques, académiques et liées aux technologies de batteries. L'Allemagne et le Royaume-Uni maintiennent des pôles de sciences de la vie qui mettent l'accent sur les projets de mise à niveau des BPF, tandis que les pays nordiques privilégient les certifications de laboratoire vert, stimulant les ventes de pompes à vis sèche économes en énergie. L'Europe de l'Est bénéficie de l'expansion de Pfeiffer Vacuum en Roumanie, qui réduit les délais de livraison et positionne l'entreprise pour servir les fabricants d'équipements d'origine régionaux. La convergence réglementaire au sein de l'UE simplifie les approbations de produits pour les fournisseurs multinationaux, mais les partenariats locaux d'après-vente restent essentiels pour les nuances linguistiques et de conformité.

L'Asie-Pacifique, dont le TCAC est prévu à 20,43 %, est le principal moteur de croissance du marché des pompes à vide de laboratoire. L'essor des ODMC en Inde attire des projets de salles blanches à grande échelle, chacun nécessitant plusieurs technologies de pompage — primaire, de soutien et de surpression — pour couvrir la production jusqu'aux tests analytiques. Les investissements de la Chine dans les semi-conducteurs exigent des gammes de pompes sèches ultra-propres pour les outils de gravure et de dépôt, nonobstant le découplage continu des chaînes d'approvisionnement. Les pays d'Asie du Sud-Est, menés par Singapour et le Vietnam, capitalisent sur une croissance du PIB de 4,5 % pour développer la fabrication de diagnostics, tandis que les gouvernements locaux offrent des exonérations fiscales pour les importations d'équipements. Ces dynamiques érodent collectivement la part de l'Amérique du Nord, bien que les fournisseurs occidentaux fournissent souvent les systèmes haut de gamme importés en Asie.

L'Amérique du Sud reste soucieuse de la valeur, le Brésil modernisant ses usines de vaccins suite aux enseignements de la pandémie, adoptant ainsi des pompes à spirale économes en énergie. Le Moyen-Orient et l'Afrique continuent de développer des pôles pharmaceutiques en Arabie Saoudite et aux Émirats Arabes Unis, où les stratégies de diversification économique privilégient la fabrication de médicaments et la logistique des essais cliniques. Le manque d'expertise technique locale rend les solutions clés en main avec surveillance à distance attractives. Dans toutes les régions, la profondeur du réseau de services et les solutions de financement déterminent la sélection des fournisseurs, renforçant un paysage concurrentiel à plusieurs niveaux sur le marché des pompes à vide de laboratoire.

Paysage Concurrentiel

La consolidation du secteur s'est intensifiée après qu'Atlas Copco a accepté d'acquérir l'activité vide d'Oerlikon en mars 2024, ajoutant des capacités cryogéniques et turbo à son portefeuille. L'acquisition en cours de Kyungwon Machinery en Corée du Sud en 2025 étendra la portée d'Atlas Copco dans la technologie à vis sèche sans huile et renforcera son empreinte asiatique. La reconnaissance du groupe Busch comme leader mondial du marché souligne les avantages d'une large couverture de produits et de réseaux de services synchronisés. Le repositionnement de la marque Pfeiffer Vacuum vers « Fab Solutions » reflète le pivot stratégique vers des offres intégrées plutôt que des composants autonomes, ciblant directement les usines de semi-conducteurs.

La concurrence repose également sur la différenciation technologique. Les pompes à vis sèche avec des profils de rotor brevetés offrent une capacité de traitement des solvants plus élevée, tandis que les pompes à spirale avec des embouts autolubrifiants permettent des intervalles de maintenance plus longs. Les fournisseurs s'empressent d'intégrer des modules de calcul en périphérie qui exécutent des algorithmes prédictifs, réduisant les temps d'arrêt non planifiés. Les normes énergétiques du Département de l'Énergie des États-Unis incitent à une R&D continue sur les entraînements à vitesse variable et les fonctionnalités de freinage régénératif qui réduisent la consommation d'énergie pendant les périodes d'inactivité. Ces innovations amplifient les coûts de changement, plaçant les fabricants plus petits dans une position désavantageuse à moins qu'ils ne nouent des partenariats avec des fabricants d'équipements d'origine.

La présence régionale en matière de services reste déterminante. L'acquisition en 2024 par DXP Enterprises de MaxVac élargit la portée des services sur le terrain sur la côte ouest des États-Unis, au service des clients des semi-conducteurs et de la biotechnologie qui exigent un support 24h/24 et 7j/7. Pendant ce temps, les fabricants d'équipements d'origine européens localisent l'assemblage en Asie du Sud-Est pour éviter les droits d'importation et raccourcir les délais de livraison. La collaboration stratégique avec les intégrateurs — fournissant des modules complets de lyophilisateurs ou des ensembles de spectromètres de masse — offre aux fabricants d'équipements d'origine une plus grande proximité avec les clients, fidélisant les revenus des pièces et des services tout au long du cycle de vie. Ensemble, ces forces façonnent un marché des pompes à vide de laboratoire modérément consolidé où les cinq premières entreprises contrôlent environ 55 à 60 % des revenus mondiaux.

Leaders du Secteur des Pompes à Vide de Laboratoire

Busch Vacuum Solutions

Atlas Copco

KNF Neuberger

VACUUBRAND

Agilent Technologies

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2025 : Atlas Copco Group a annoncé son intention d'acquérir Kyungwon Machinery Industry Co., Ltd., renforçant son portefeuille de compresseurs à vis injectés à l'huile et sans huile et de vide, sous réserve de clôture au troisième trimestre 2025.

- Décembre 2024 : Le groupe Busch a inauguré un site de production élargi pour Pfeiffer Vacuum dans le département de Cluj, en Roumanie, équipé de panneaux photovoltaïques pour une alimentation durable.

- Novembre 2024 : DXP Enterprises Inc. a acquis MaxVac Inc., renforçant ses capacités de service de pompes à vide pour les clients de l'électronique, des semi-conducteurs et du biomédical.

Portée du Rapport Mondial sur le Marché des Pompes à Vide de Laboratoire

| Diaphragme sans huile |

| Palette rotative à huile |

| Spirale sèche |

| Vis sèche |

| Anneau liquide |

| Autres (cryogénique, turbomolécule, etc.) |

| Pharmaceutique et Biotechnologie |

| Traitement Chimique |

| Alimentation et Boissons |

| Recherche Académique et Gouvernementale |

| Laboratoires Cliniques et de Diagnostic |

| Autres |

| Filtration et Élimination des Solvants |

| Évaporation Rotative |

| Lyophilisation |

| Spectrométrie de Masse et GC-MS |

| Concentration sous Vide |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Technologie de Pompe | Diaphragme sans huile | |

| Palette rotative à huile | ||

| Spirale sèche | ||

| Vis sèche | ||

| Anneau liquide | ||

| Autres (cryogénique, turbomolécule, etc.) | ||

| Par Secteur d'Utilisation Final | Pharmaceutique et Biotechnologie | |

| Traitement Chimique | ||

| Alimentation et Boissons | ||

| Recherche Académique et Gouvernementale | ||

| Laboratoires Cliniques et de Diagnostic | ||

| Autres | ||

| Par Application | Filtration et Élimination des Solvants | |

| Évaporation Rotative | ||

| Lyophilisation | ||

| Spectrométrie de Masse et GC-MS | ||

| Concentration sous Vide | ||

| Autres | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des pompes à vide de laboratoire ?

La taille du marché des pompes à vide de laboratoire s'élevait à 2,06 milliards USD en 2025.

Quel taux de croissance annuel composé est prévu pour le marché ?

Le marché devrait progresser à un TCAC de 5,47 % entre 2025 et 2030.

Quelle technologie de pompe devrait connaître la croissance la plus rapide ?

Les pompes à spirale sèche devraient enregistrer un TCAC de 22,34 % jusqu'en 2030, le plus élevé parmi toutes les technologies.

Quelle région affichera la croissance la plus forte ?

L'Asie-Pacifique devrait afficher l'expansion la plus rapide, avec un TCAC de 20,43 % porté par la hausse des investissements dans les ODMC et la demande en semi-conducteurs.

L'Asie-Pacifique devrait afficher l'expansion la plus rapide, avec un TCAC de 20,43 % porté par la hausse des investissements dans les ODMC et la demande en semi-conducteurs.

Les systèmes sans huile réduisent le risque de contamination, abaissent les coûts d'exploitation sur la durée de vie et s'alignent sur les incitations à l'efficacité énergétique, les rendant préférables aux alternatives à huile.

Dernière mise à jour de la page le: