実験室用真空ポンプ市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

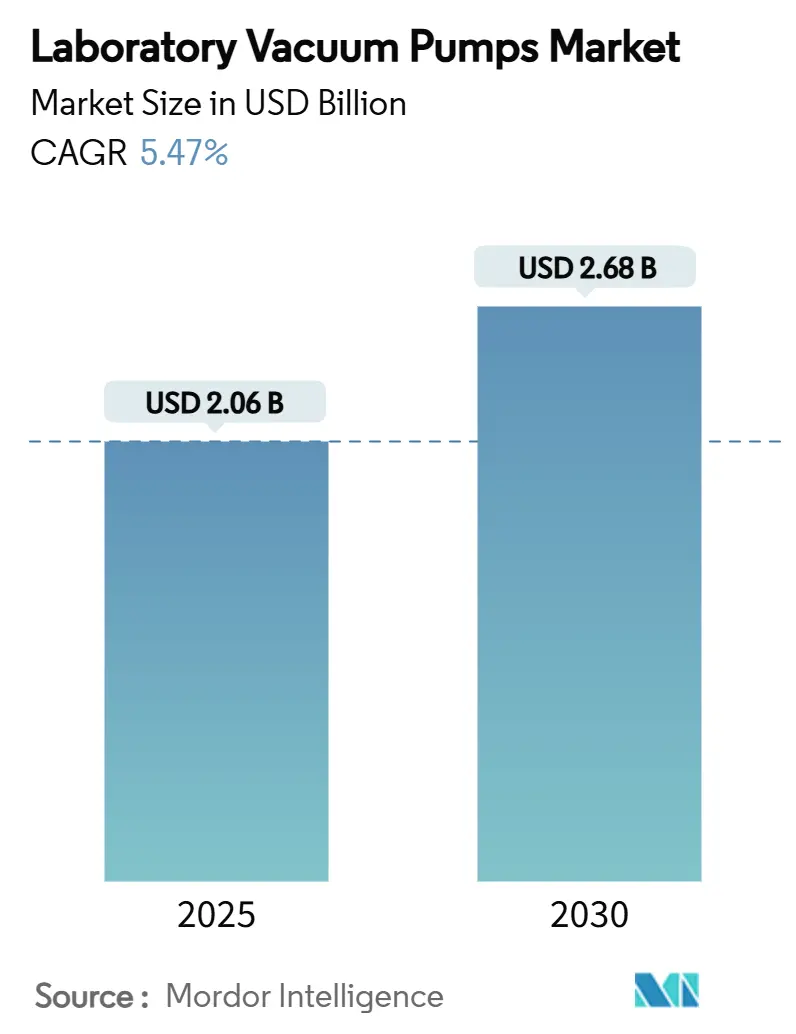

| 市場規模 (2025) | 2.06 十億米ドル |

| 市場規模 (2030) | 2.68 十億米ドル |

| 成長率 (2025 - 2030) | 5.47% CAGR |

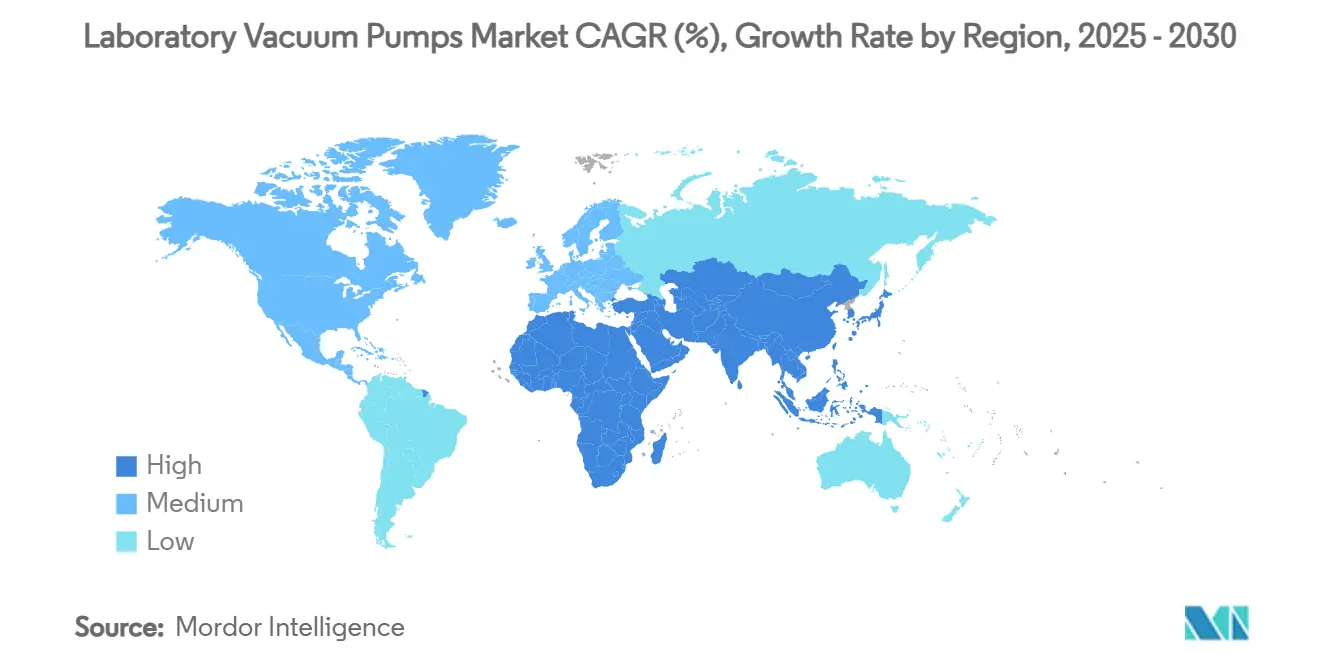

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

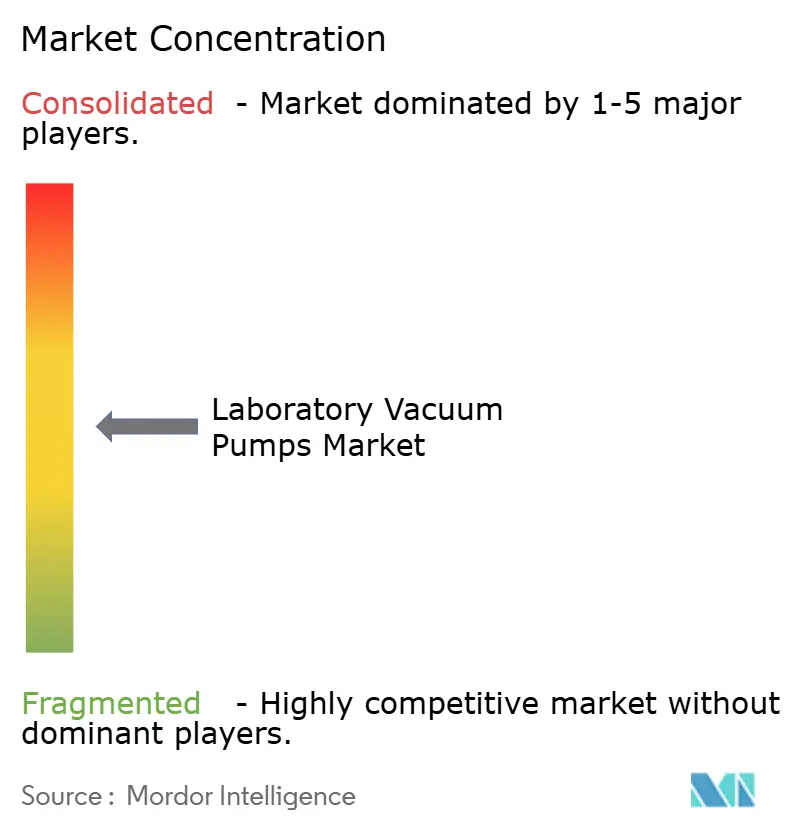

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる実験室用真空ポンプ市場分析

実験室用真空ポンプの市場規模は2025年に20億6,000万米ドルに達し、5.47%のCAGRで2030年までに26億8,000万米ドルへ拡大する見通しです。製薬R&D投資の拡大、無菌処理規制の強化、汚染のない実験室環境への要求がまとめて需要を下支えする一方、オイルフリー技術が従来のオイルシール式システムからの転換を牽引しています。クリーンルームの圧力差に関する規制上の精査が北米での設備更新を加速させており、アジア太平洋地域の成長は米国バイオセキュア法を受けたインドの受託製造業者への製造再編から生じています。Atlas CopcoによるOerlikonの真空部門買収に代表される業界再編は、規模の重要性、多様化した製品ポートフォリオ、および地域サービスネットワークの重要性を示しています。省エネ設計も、実験室がコスト削減とグリーンラボ認証を追求する中で支持を集めています。

主要レポートのポイント

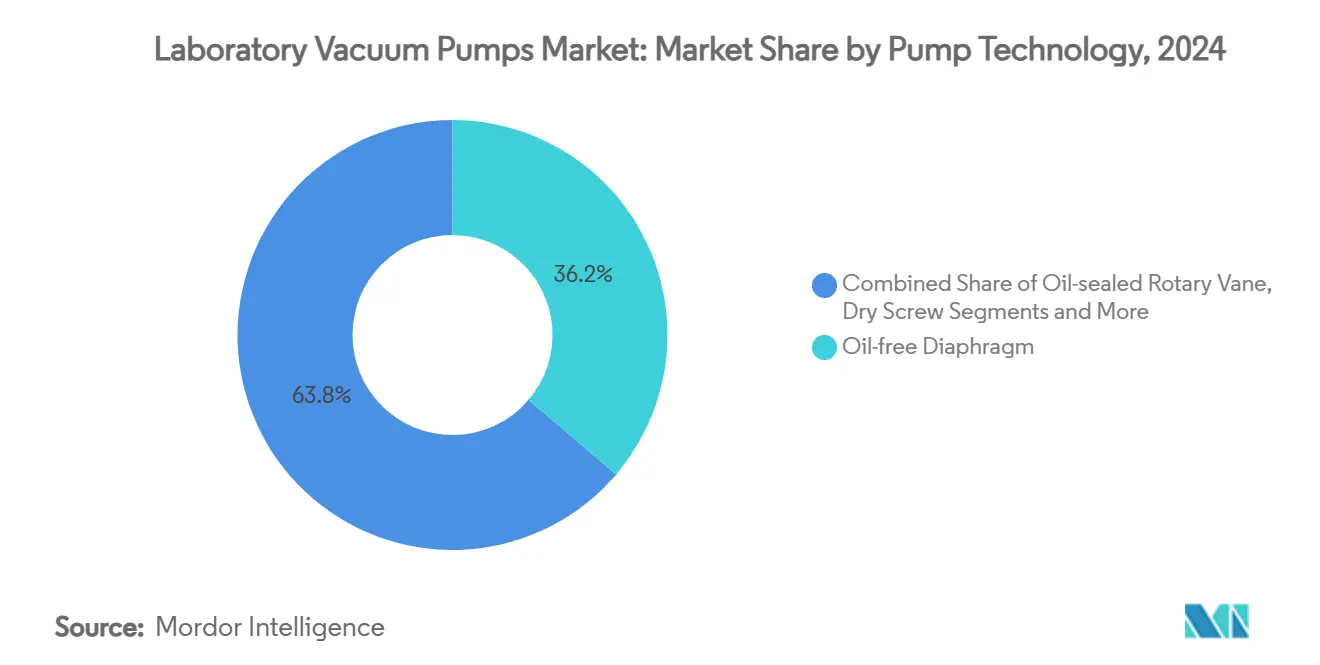

- ポンプ技術別では、オイルフリーダイアフラムポンプが2024年に36.23%の収益シェアでトップとなり、ドライスクロールポンプは2030年にかけて22.34%のCAGRで拡大する見込みです。

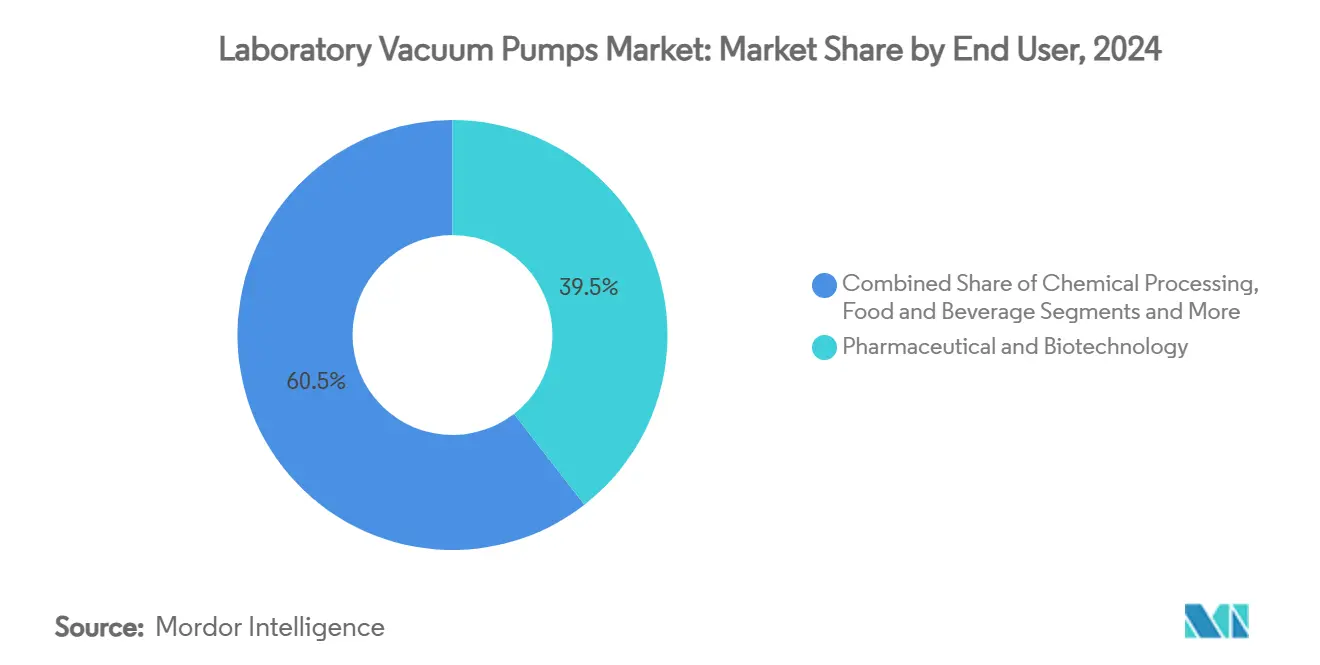

- エンドユーザー別では、製薬・バイオテクノロジー実験室が2024年に実験室用真空ポンプ市場シェアの39.47%を占め、臨床・診断実験室が2030年にかけて最速の12.78%のCAGRを記録すると予測されています。

- 用途別では、ろ過・溶媒除去が2024年の実験室用真空ポンプ市場規模の26.43%を占め、質量分析およびGC-MS用途が2030年にかけて20.53%のCAGRで成長する見通しです。

- 地域別では、北米が2024年の実験室用真空ポンプ市場規模の31.22%を占め、アジア太平洋地域は2030年にかけて20.43%のCAGRを記録すると予測されています。

世界の実験室用真空ポンプ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| バイオファーマR&D支出の増加 | +1.2% | 北米およびEU中心だが世界的影響あり | 中期(2〜4年) |

| オイルフリーポンプ技術の急速な普及 | +0.8% | 製薬ハブが牽引するグローバル | 短期(2年以内) |

| 実験室の自動化とリモート操作対応 | +0.9% | APACが中核で北米へ波及 | 中期(2〜4年) |

| 省エネインセンティブ | +1.1% | 北米およびEU、APACへ拡大中 | 長期(4年以上) |

| 分析機器からの需要 | +0.7% | 世界の臨床診断 | 短期(2年以内) |

| CRO/CDMO能力の拡大 | +0.6% | APAC、特にインドおよび東南アジア | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

バイオファーマR&D支出の増加

バイオロジクスおよび個別化療法への予算拡大により、実験室はポンピング速度を犠牲にすることなく1〜10^-3 mbarの精密真空域に到達できるポンプの採用を迫られています。これらの能力は凍結乾燥サイクル時間を最小化し、高価値バイオロジクスの劣化から保護します。無菌処理規制の強化により、真空ポンプは補助ツールから重要インフラへと位置づけが変わり、クリーンルームの圧力安定性を確保しています。製薬スポンサーは交差汚染を避けバリデーション書類を簡素化するため、オイルフリーユニットをますます指定するようになっています。その結果、汚染のないソリューションへのプレミアム価格設定が技術リーダーの利益率拡大を支え、実験室用真空ポンプ市場全体の成長モメンタムを持続させています。

オイルフリー(ドライ)ポンプ技術の急速な普及

ドライスクリューおよびドライスクロールポンプは0.01トル以下の到達圧力を実現しながら廃液処理を不要とし、現代の汚染防止プロトコルに適合しています。可変ピッチロータ設計は圧縮効率と熱安定性を向上させ、シールを損傷させることなく攻撃性の高い溶媒を扱うことを可能にします。初期費用はオイルシール式ユニットより40〜60%高いものの、実験室ではメンテナンス削減とオイル廃棄ゼロによりライフタイムコストが低下すると報告されています。特に揮発性有機化合物のワークフローにおいて環境コンプライアンスが簡素化されます。これらの複合要因がオイルフリーポンプの普及を加速させ、実験室用真空ポンプ市場内の技術選好を再形成しています。

実験室の自動化とリモート操作対応

ロボットによるサンプル前処理プラットフォームおよび自律型ワークフローは、デジタルインターフェース、オンボード診断、IoT接続を備えた真空ポンプに依存しています。[1]Samantha Y. Chong ら、「実験室のモジュール式マルチロボット統合」、Chemical Science、rsc.orgリモートモニタリングにより、エンジニアは到達圧力、振動、温度をリアルタイムで追跡し、予期せぬダウンタイムの前に予知保全アラートを発動させることができます。ハイブリッドな働き方が定着する中、オペレーターは最小限のオンサイト監視でシステムが稼働し続けることを求めています。ポンプサプライヤーは現在、EthernetおよびOPC-UAプロトコルを標準として提供しており、真空システムを接続された実験室アーキテクチャの不可欠なノードとしています。この進化は機器の信頼性と文書品質を高め、実験室用真空ポンプ市場内の需要をさらに押し上げています。

グリーンラボプログラムによる省エネインセンティブ

米国エネルギー省による圧縮機の新しい試験手順は、実験室が従来のオイルシール式ポンプを省エネのドライ技術に置き換えることを奨励しています。[2]米国エネルギー省、「エネルギー保全プログラム:圧縮機の試験手順」、federalregister.govグリーンラボ認証プログラムは、設置がベースライン機器に対してkWh削減を実証した場合、設備投資の一部を払い戻します。例えばBuschのCOBRA NCシリーズは、電池セル製造ラインで最大55%の電力削減を記録しています。運用コストの低下が投資収益率を高め、持続可能性の義務を実際の予算判断へと転換させます。省エネは実験室用真空ポンプ市場に長期的なモメンタムをもたらします。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い初期費用と先進ポンプのTCO | −0.9% | グローバル、小規模ラボで最も深刻 | 短期(2年以内) |

| 厳格な純度・汚染フリー規制 | −0.4% | 北米およびEU製薬ハブ | 中期(2〜4年) |

| オンチップマイクロ真空代替技術 | −0.3% | 北米およびAPACのテクノロジーセンター | 長期(4年以上) |

| 高性能エラストマーのサプライチェーン不足 | −0.2% | グローバル、特殊用途が最も打撃を受ける | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い初期費用と総所有コスト

オイルフリースクロールおよびスクリューポンプは、オイルシール式ロータリーベーンモデルに比べて40〜60%の価格プレミアムを要求することが多く、学術機関や中規模の受託ラボの予算を圧迫します。精密ベアリング交換を含む専門的なメンテナンス要件がライフサイクルコストを増加させます。予算制約のある施設は、新しい性能基準を満たさない償却済み資産の稼働寿命を延ばし、アップグレードを先送りにします。実験室がフュームフード、バイオセーフティキャビネット、分析機器を同時に近代化しなければならない場合、資金調達の課題はさらに大きくなります。依然として高い参入コストが実験室用真空ポンプ市場の一部における近期の普及率を抑制しています。

厳格な純度・汚染フリー要件

無菌処理に関する米国食品医薬品局のガイダンスは、施設がすべての圧力境界と浮遊粒子数を検証することを義務付け、真空ポンプを厳格な適格性評価の対象としています。[3]米国食品医薬品局、「21 CFR 211.42 — 設計および構造上の特徴」、ecfr.govポンプはISO 5環境において粒子やオイルを放出することなく機能しなければならず、機器の選択肢を制限し文書作業を増加させます。規制経験の浅い小規模サプライヤーは製品認証に苦労し、競争力のある価格設定が制限されます。長期にわたるバリデーションプロトコルは施設の立ち上げを数ヶ月遅らせ、機会コストを高めます。これらの要因が総合的に実験室用真空ポンプ市場での普及を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ポンプ技術別:オイルフリーシステムがイノベーションを牽引

オイルフリーダイアフラムポンプは2024年の実験室用真空ポンプ市場規模の36.23%を占め、汚染に敏感な作業における確固たる役割を示しています。PTFEダイアフラムは耐薬品性と低メンテナンスを実現し、臨床・バイオテクユーザーにとって総所有コストを予測可能に保ちます。22.34%のCAGRで拡大が見込まれるドライスクロールポンプは、スパイラル形状を活用してガスをスムーズに圧縮し、振動を低減して分析機器の隣への設置を可能にします。オイルシール式ロータリーベーンポンプは、厳格な清潔度が不要なろ過を主に扱うコスト意識の高い学術ラボで引き続き存在感を示しています。ドライスクリュー設計は、0.01トル以下の到達圧力を達成しながら廃油を生成せずに溶媒蒸気を排出することで、高スループットの製薬用凍結乾燥機での人気を高めています。液体リングポンプは凝縮性蒸気の用途に引き続き選ばれていますが、水使用量への懸念がシール液を再循環させるハイブリッド型を促進しています。極低温ポンプおよびターボ分子ポンプは超高真空物理研究を支配しており、限られた量ながら安定したマージンを提供する専門ニッチです。すべての技術にわたり、IoT対応コントローラーが振動、温度、圧力データを収集して故障を予測し、スマートメンテナンス体制への業界全体の移行を反映しています。

ハイブリッドポンプパッケージは現在、スクロールとターボのステージを組み合わせてコンパクトなフットプリントで広い動的圧力範囲をカバーしています。Pfeiffer Vacuumの2024年における強化型ロータリーベーンラインの発売は、新合金と省エネドライブによってレガシーフォーマットがどのように進化するかを示しています。Atlas CopcoによるOerlikonの技術のポートフォリオ統合により、クライオおよびターボオプションが追加され、オイルフリー排気をプラズマエッチングツールに求める半導体ファブへのクロスセルが可能になります。統合の深さは、粗引きから高真空ステージまでをカバーし、調和されたサービススケジュールを持つシングルベンダーキットを好む顧客に利益をもたらします。その結果、技術の収束と製品バンドルがベンダーロックインを強化し、実験室用真空ポンプ市場内のトップサプライヤーの競争上のポジショニングを強固にしています。

エンドユーザー産業別:臨床成長の中での製薬の優位性

製薬・バイオテクノロジー施設は、厳格な汚染管理と高い機器密度により2024年の実験室用真空ポンプ市場シェアの39.47%を占めました。モノクローナル抗体および遺伝子治療ベクターの凍結乾燥は長いサイクルにわたって完璧な真空性能を必要とし、堅牢なドライスクリューポンプへの需要を押し上げています。コンプライアンス監査は稼働時間を保証するための冗長ポンプアレイを奨励し、新工場での設置ベースを事実上2倍にしています。一方、臨床・診断実験室はポリメラーゼ連鎖反応および質量分析検査が地域病院へ移行し続けることで、12.78%のCAGRを持つ最も急成長するコホートを代表しています。これらのラボはベンチトップ下に収まるコンパクトなスクロールおよびダイアフラムユニットを好み、静音性とシンプルなメンテナンスを重視しています。

化学処理のエンドユーザーは溶媒回収のために耐腐食性の液体リングまたはPTFEライニングダイアフラムポンプを採用し、到達真空深度よりも耐久性を重視しています。食品・飲料メーカーは香気抽出および包装のために衛生設計ポンプを統合しており、3-A衛生基準が容易な清掃性を規定しています。助成金サイクルに制約される学術・政府機関はオーバーホール契約によってサービス寿命を延ばし、サードパーティサービス会社にニッチな収益をもたらしています。インドおよび東南アジアにおけるCDMO拡大は、しばしばEPC契約の下で凍結乾燥機やアイソレーターとバンドルされたスキッドマウント型真空パッケージの大量注文を促進しています。総じて、多様化する顧客ミックスはOEMに複数のワークフローに対応可能なモジュラープラットフォームの提供を促し、実験室用真空ポンプ市場全体の回復力を強化しています。

用途別:分析機器が需要を加速

ろ過・溶媒除去は2024年の実験室用真空ポンプ市場規模の26.43%を占め、日常的な実験室業務におけるロータリーエバポレーターおよびメンブレンフィルターの普及を反映しています。オイルフリーダイアフラムポンプは、ガラス器具へのオイルのバックストリーミングなしに中程度の真空を提供することでこれらの作業を支配しています。20.53%のCAGRが見込まれる質量分析およびGC-MSセグメントは、安定した高真空条件と最小限の振動を必要とします。ドライスクロール粗引きユニットと組み合わせたターボ分子バッキングポンプは、イオン光学系の高速ポンプダウンと一定のベース圧力を確保します。凍結乾燥ラインは数日間にわたって深い真空を維持するために多段ドライスクリューまたはハイブリッドポンプを採用し、高い信頼性と溶媒耐性を要求します。ロータリーエバポレーションワークフローは、溶媒特性に合わせて圧力を調整する可変速ドライブポンプによって効率が向上し、サイクル時間が短縮されます。

真空濃縮システムはロボットサンプルハンドラーとの統合が進み、発泡や交差汚染を防ぐために圧力ランプを自動調整しています。新しいクロマトグラフィー機器は、累積負荷データに基づいてポンプメンテナンス間隔を推奨する組み込み診断機能を搭載して出荷され、ダウンタイムを最小化しています。電池製造R&Dラボはグローブボックス内でドライポンプを使用してリチウム金属アノードを保護し、隣接する高成長ニッチを開拓しています。全体として、用途の多様化が製薬需要の周期性を平準化し、実験室用真空ポンプ市場全体の安定したパフォーマンスを支えています。

地域分析

北米は2024年の実験室用真空ポンプ市場規模の31.22%でリーダーシップを維持しており、FDA主導のGMPコンプライアンスとボストン、サンディエゴ、トロント周辺のバイオテク企業の密集したクラスターによって支えられています。企業がAnnex 1の調和に備えるにつれて更新サイクルが加速し、オイルフリーおよび省エネモデルへの注文が増加しました。米国CHIPSアクトの下での政府助成金も、高真空ポンピングを必要とする半導体ツール投資を支援し、分野横断的な需要を追加しました。サービスネットワークが成熟しており、予防保全および予期せぬ修理の迅速な対応が可能で、これが地域内のベンダーの粘着性をさらに強固にしています。

欧州は製薬、学術、電池技術需要のバランスの取れた組み合わせを提供しています。ドイツと英国はGMPアップグレードプロジェクトを重視するライフサイエンスクラスターを維持しており、北欧諸国はグリーンラボ認証を優先し、省エネのドライスクリューポンプの販売を押し上げています。東欧はPfeiffer Vacuumのルーマニア拡張から恩恵を受け、リードタイムが短縮されて地域OEMへのサービス提供が強化されています。EU全体での規制の収束が多国籍ベンダーの製品承認を簡素化していますが、言語とコンプライアンスの細部に対応するためにローカルのアフターセールスパートナーシップが依然として不可欠です。

20.43%のCAGRが予測されるアジア太平洋地域は、実験室用真空ポンプ市場の主要成長エンジンです。インドのCDMOブームは大規模なクリーンルームプロジェクトを引き付けており、それぞれが製造から分析試験までをカバーするために粗引き、バッキング、ブースターなど複数のポンプ技術を必要としています。中国の半導体投資は、進行中のサプライチェーンのデカップリングにもかかわらず、エッチングおよび成膜ツール向けの超クリーンなドライポンプラインを必要としています。シンガポールとベトナムが牽引する東南アジア諸国は4.5%のGDP成長を活用して診断機器製造を拡大しており、地方政府は機器輸入に対する税制優遇措置を提供しています。これらのダイナミクスが総合的に北米のシェアを侵食していますが、西側ベンダーがアジアに輸入されるハイエンドシステムを供給することが多いです。

南米は依然としてコスト意識が高く、ブラジルはパンデミックの教訓を踏まえてワクチン工場を近代化し、省エネのスクロールポンプを採用しています。中東およびアフリカは、経済多様化戦略が医薬品製造と臨床試験ロジスティクスを優先するサウジアラビアとUAEで製薬ハブの開発を続けています。地域の技術専門知識が限られているため、リモートモニタリングを備えたターンキーソリューションが魅力的です。すべての地域において、サービスネットワークの深さと資金調達ソリューションがベンダー選定を決定し、実験室用真空ポンプ市場内の階層的な競争環境を強化しています。

競争環境

Atlas CopcoがOerlikonの真空事業を2024年3月に買収することに合意し、クライオおよびターボ能力をポートフォリオに追加したことで、業界再編が激化しました。2025年に予定されている韓国のKyungwon Machineryの買収は、Atlas Copcoのオイルフリースクリュー技術へのリーチを拡大し、アジアでのフットプリントを強化します。Busch Groupが世界市場リーダーとして認められていることは、幅広い製品カバレッジと同期されたサービスネットワークの利点を強調しています。Pfeiffer Vacuumの「Fab Solutions」へのブランド再定位は、スタンドアロンコンポーネントではなく統合ソリューションへの戦略的転換を反映しており、半導体ファブを直接ターゲットにしています。

競争は技術的差別化にも依存しています。特許取得済みのロータプロファイルを持つドライスクリューポンプはより高い溶媒処理能力を提供し、自己潤滑チップを持つスクロールポンプはより長いメンテナンス間隔を可能にします。ベンダーは予測アルゴリズムを実行するエッジコンピューティングモジュールの組み込みを競い、予定外のダウンタイムを削減しています。米国エネルギー省のエネルギー基準は、アイドル時の消費電力を削減する可変速ドライブと回生ブレーキ機能への継続的なR&Dを促進しています。これらのイノベーションは切り替えコストを増幅させ、OEMパートナーシップを結ばない限り小規模メーカーを不利な立場に置きます。

地域サービスの存在感が依然として決定的です。DXP EnterprisesによるMaxVacの2024年買収は、24時間365日のサポートを求める半導体およびバイオテクノロジークライアントに対応するため、米国西海岸でのフィールドサービスリーチを拡大しました。一方、欧州のOEMは輸入関税を回避し納期を短縮するために東南アジアでの組み立てをローカライズしています。凍結乾燥機スキッドや質量分析計パッケージなどの完全なシステムを供給するインテグレーターとの戦略的協力により、OEMはより深い顧客との親密さを得て、ライフサイクル全体にわたる部品とサービスの収益を確保しています。これらの力が総合的に、上位5社が世界収益の推定55〜60%を支配する適度に集約された実験室用真空ポンプ市場を形成しています。

実験室用真空ポンプ産業リーダー

Busch Vacuum Solutions

Atlas Copco

KNF Neuberger

VACUUBRAND

Agilent Technologies

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Atlas Copco Groupは、オイル注入式およびオイルフリースクリューコンプレッサーおよび真空ポートフォリオを強化するため、Kyungwon Machinery Industry Co., Ltd.の買収計画を発表し、2025年第3四半期のクロージングを予定しています。

- 2024年12月:Busch Groupは、ルーマニアのクルージュ県にPfeiffer Vacuumの拡張生産拠点を開設し、持続可能な電力のための太陽光発電設備を備えました。

- 2024年11月:DXP Enterprises Inc.はMaxVac Inc.を買収し、電子機器、半導体、バイオメディカル顧客向けの真空ポンプサービス能力を強化しました。

世界の実験室用真空ポンプ市場レポートの範囲

| オイルフリーダイアフラム |

| オイルシール式ロータリーベーン |

| ドライスクロール |

| ドライスクリュー |

| 液体リング |

| その他(極低温、ターボ分子など) |

| 製薬・バイオテクノロジー |

| 化学処理 |

| 食品・飲料 |

| 学術・政府研究 |

| 臨床・診断実験室 |

| その他 |

| ろ過・溶媒除去 |

| ロータリーエバポレーション |

| 凍結乾燥・凍結乾燥処理 |

| 質量分析・GC-MS |

| 真空濃縮 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| ポンプ技術別 | オイルフリーダイアフラム | |

| オイルシール式ロータリーベーン | ||

| ドライスクロール | ||

| ドライスクリュー | ||

| 液体リング | ||

| その他(極低温、ターボ分子など) | ||

| エンドユーザー産業別 | 製薬・バイオテクノロジー | |

| 化学処理 | ||

| 食品・飲料 | ||

| 学術・政府研究 | ||

| 臨床・診断実験室 | ||

| その他 | ||

| 用途別 | ろ過・溶媒除去 | |

| ロータリーエバポレーション | ||

| 凍結乾燥・凍結乾燥処理 | ||

| 質量分析・GC-MS | ||

| 真空濃縮 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

実験室用真空ポンプの現在の市場規模は?

実験室用真空ポンプの市場規模は2025年に20億6,000万米ドルに達しました。

市場に予測される年平均成長率は?

市場は2025年から2030年にかけて5.47%のCAGRで拡大する見通しです。

最も急速に成長するポンプ技術はどれですか?

ドライスクロールポンプは2030年にかけて22.34%のCAGRを記録すると予測されており、すべての技術の中で最高です。

最も強い成長をもたらす地域はどこですか?

アジア太平洋地域はCDMO投資の増加と半導体需要に牽引され、20.43%のCAGRで最速の拡大を記録すると予測されています。

アジア太平洋地域はCDMO投資の増加と半導体需要に牽引され、20.43%のCAGRで最速の拡大を記録すると予測されています。

オイルフリーシステムは汚染リスクを低減し、ライフタイム運用コストを削減し、省エネインセンティブに適合するため、オイルシール式の代替品より好まれます。

最終更新日: