Tamaño y Participación del Mercado de Bombas de Vacío de Laboratorio

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

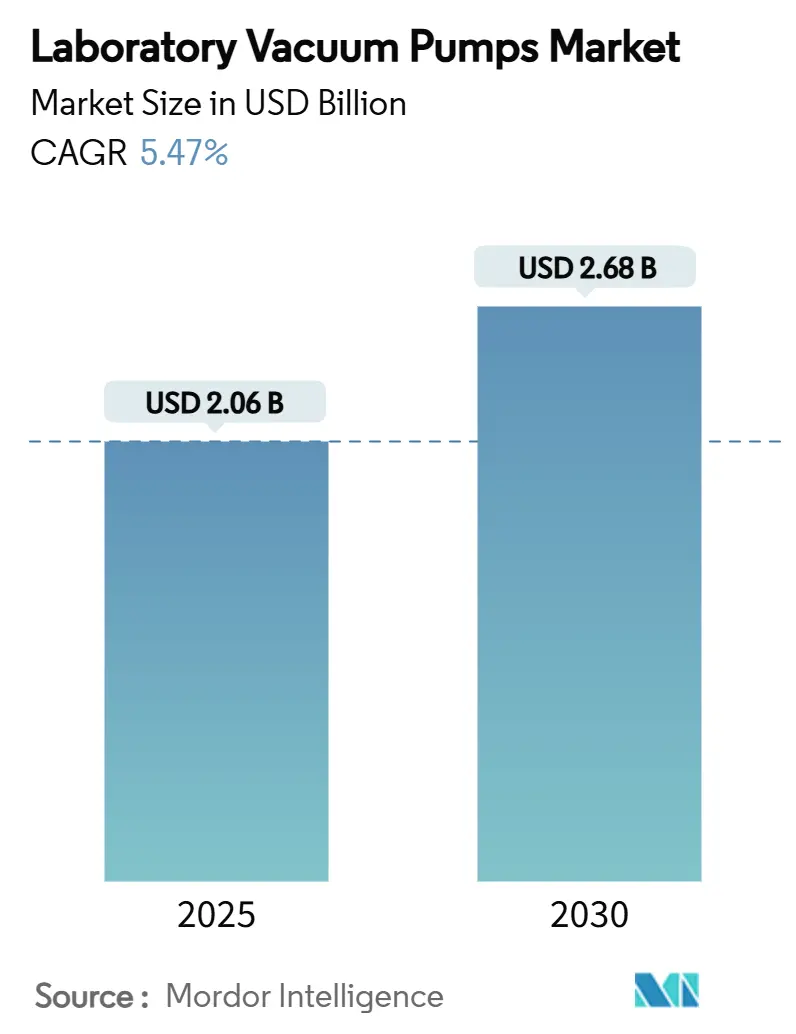

| Tamaño del Mercado (2025) | 2.06 Mil millones de dólares |

| Tamaño del Mercado (2030) | 2.68 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.47% CAGR |

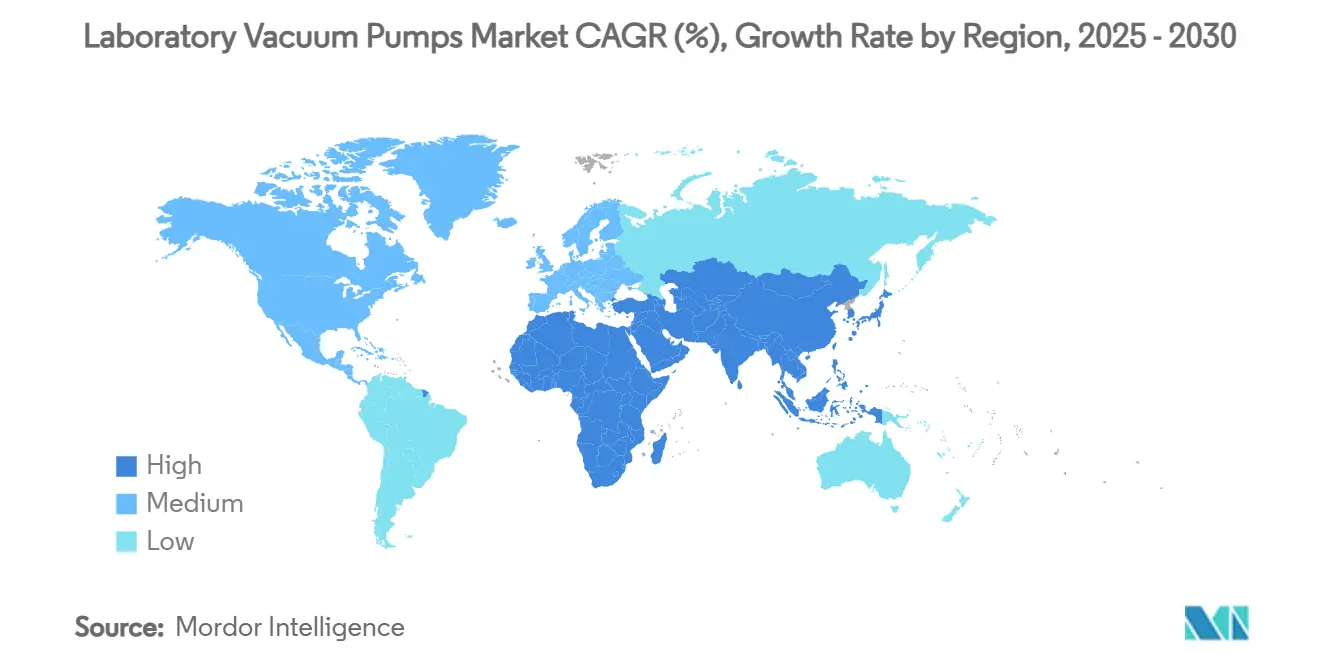

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

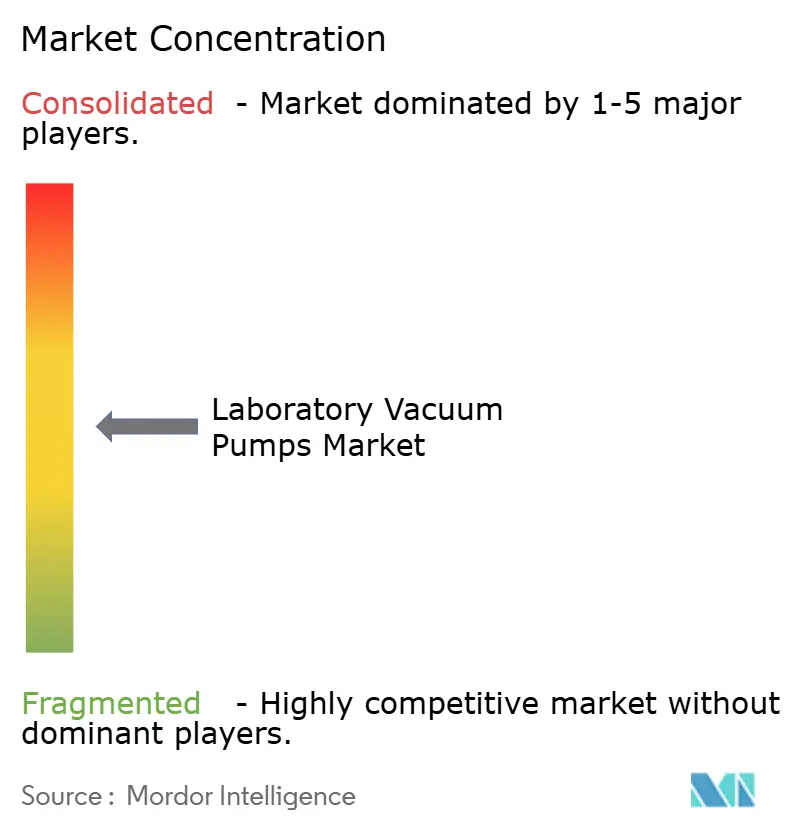

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bombas de Vacío de Laboratorio por Mordor Intelligence

El tamaño del mercado de bombas de vacío de laboratorio alcanzó los USD 2,06 mil millones en 2025 y se prevé que se expanda hasta USD 2,68 mil millones en 2030 a una CAGR del 5,47%. La sólida financiación de I+D farmacéutica, las normas más estrictas de procesamiento aséptico y el impulso hacia entornos de laboratorio libres de contaminación anclan colectivamente la demanda, mientras que las tecnologías sin aceite sustentan el alejamiento de los sistemas heredados con aceite sellado. El escrutinio regulatorio de los diferenciales de presión en salas limpias acelera las actualizaciones de equipos en América del Norte, mientras que el crecimiento en Asia-Pacífico se deriva de la reorientación de la fabricación por contrato hacia proveedores indios tras la Ley de Bioseguridad de los Estados Unidos. La consolidación —ejemplificada por la adquisición de la unidad de vacío de Oerlikon por parte de Atlas Copco— señala la importancia de la escala, las carteras de productos diversificadas y las redes de servicio regionales. Los diseños energéticamente eficientes también ganan terreno a medida que los laboratorios buscan ahorros de costos y certificaciones de laboratorio verde.

Conclusiones Clave del Informe

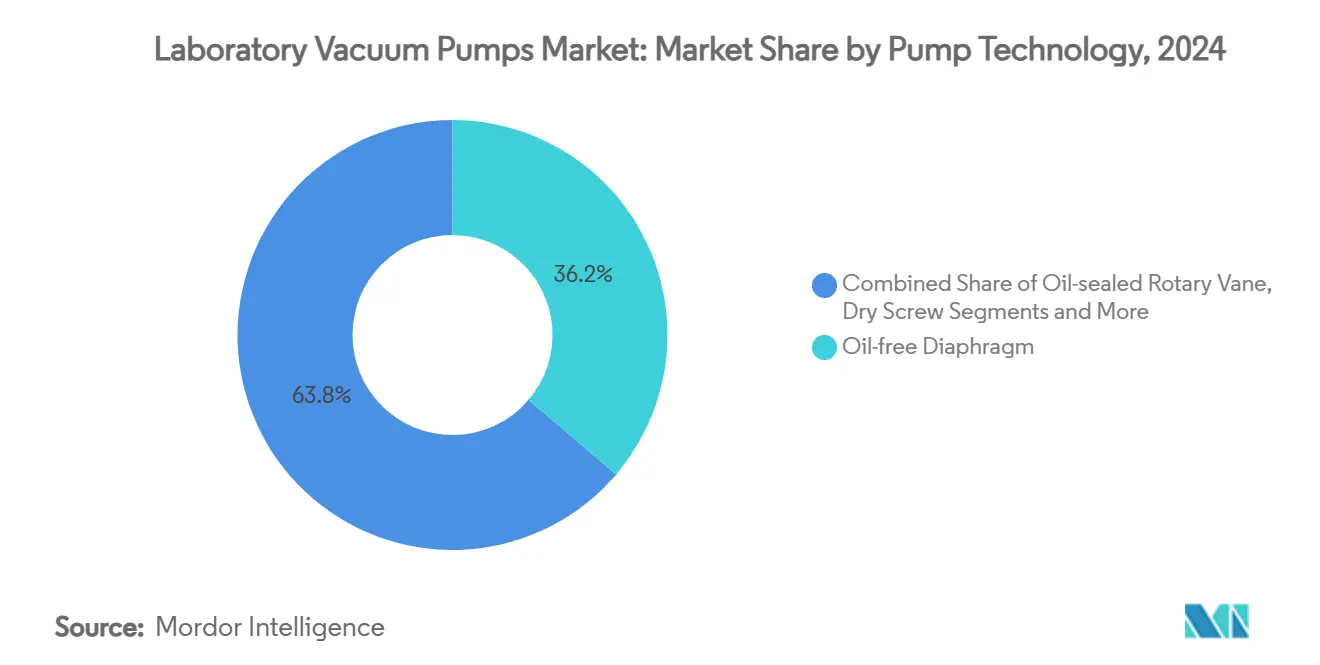

- Por tecnología de bomba, las bombas de diafragma sin aceite lideraron con una participación de ingresos del 36,23% en 2024; se proyecta que las bombas de espiral seco se expandan a una CAGR del 22,34% hasta 2030.

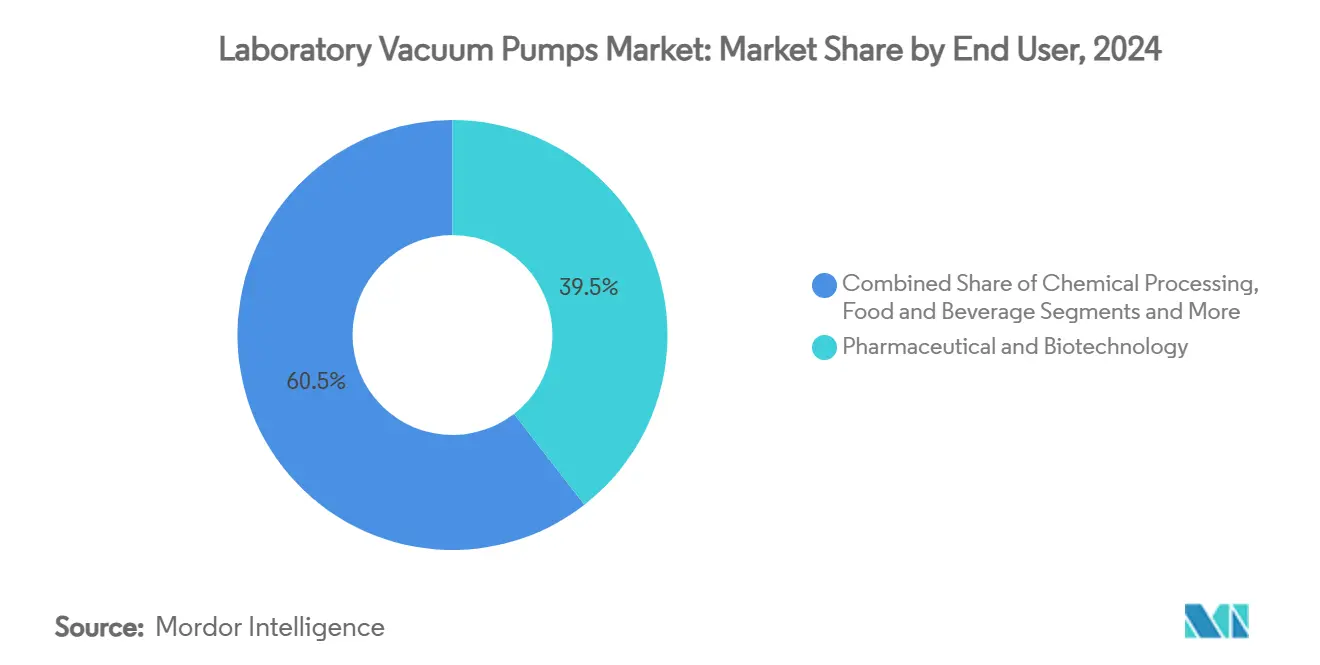

- Por usuario final, los laboratorios farmacéuticos y de biotecnología mantuvieron el 39,47% de la participación del mercado de bombas de vacío de laboratorio en 2024, mientras que se espera que los laboratorios clínicos y de diagnóstico registren la CAGR más rápida del 12,78% hasta 2030.

- Por aplicación, la filtración y eliminación de solventes representó el 26,43% del tamaño del mercado de bombas de vacío de laboratorio en 2024; las aplicaciones de espectrometría de masas y GC-MS están posicionadas para crecer a una CAGR del 20,53% hasta 2030.

- Por geografía, América del Norte concentró el 31,22% del tamaño del mercado de bombas de vacío de laboratorio en 2024, mientras que se prevé que Asia-Pacífico registre una CAGR del 20,43% hasta 2030.

Tendencias e Información del Mercado Global de Bombas de Vacío de Laboratorio

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del gasto en I+D biofarmacéutica | +1.2% | Centrado en América del Norte y la UE, pero con influencia global | Mediano plazo (2-4 años) |

| Rápida adopción de tecnologías de bombas sin aceite | +0.8% | Global, liderado por centros farmacéuticos | Corto plazo (≤ 2 años) |

| Automatización de laboratorios y compatibilidad con operación remota | +0.9% | Núcleo en Asia-Pacífico con expansión hacia América del Norte | Mediano plazo (2-4 años) |

| Incentivos de eficiencia energética | +1.1% | América del Norte y la UE, en expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Demanda de instrumentos analíticos | +0.7% | Diagnóstico clínico a nivel mundial | Corto plazo (≤ 2 años) |

| Expansión de la capacidad de ORC/ODMC | +0.6% | Asia-Pacífico, particularmente India y el Sudeste Asiático | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Gasto en I+D Biofarmacéutica

Los crecientes presupuestos para biológicos y terapias personalizadas impulsan a los laboratorios a adoptar bombas que alcancen el rango de vacío fino de 1 a 10^-3 mbar sin sacrificar la velocidad de bombeo. Estas capacidades minimizan los tiempos de ciclo del liofilizador y protegen los biológicos de alto valor de la degradación. Las normas más estrictas de procesamiento aséptico elevan las bombas de vacío de herramientas auxiliares a infraestructura crítica, garantizando la estabilidad de presión en salas limpias. Los patrocinadores farmacéuticos especifican cada vez más unidades sin aceite para evitar la contaminación cruzada y simplificar la documentación de validación. Como resultado, los precios premium para soluciones libres de contaminación respaldan la expansión de márgenes entre los líderes tecnológicos, sosteniendo el impulso de crecimiento en el mercado de bombas de vacío de laboratorio.

Rápida Adopción de Tecnologías de Bombas Sin Aceite (Secas)

Las bombas de tornillo seco y espiral seco ofrecen presiones finales por debajo de 0,01 torr al tiempo que eliminan la eliminación de efluentes, alineándose con los modernos protocolos de prevención de contaminación. Los diseños de rotor de paso variable mejoran la eficiencia de compresión y la estabilidad térmica, lo que permite a los operadores manejar solventes agresivos sin daños en los sellos. Aunque los costos de capital son entre un 40 y un 60% más altos que las unidades con aceite sellado, los laboratorios reportan menores gastos durante la vida útil debido al mantenimiento reducido y la eliminación cero de aceite. El cumplimiento ambiental se simplifica, especialmente para los flujos de trabajo con compuestos orgánicos volátiles. Estos factores combinados aceleran la penetración de las bombas sin aceite, remodelando las preferencias tecnológicas dentro del mercado de bombas de vacío de laboratorio.

Automatización de Laboratorios y Compatibilidad con Operación Remota

Las plataformas robóticas de preparación de muestras y los flujos de trabajo autónomos dependen de bombas de vacío equipadas con interfaces digitales, diagnósticos integrados y conectividad IoT.[1]Samantha Y. Chong et al., "Integración Modular y Multi-Robot de Laboratorios", Chemical Science, rsc.org El monitoreo remoto permite a los ingenieros rastrear la presión final, la vibración y la temperatura en tiempo real, activando alertas de mantenimiento predictivo antes de que ocurran paradas no planificadas. A medida que los modelos de trabajo híbrido se consolidan, los operadores requieren sistemas que continúen funcionando con una supervisión mínima en el sitio. Los proveedores de bombas ahora incluyen protocolos Ethernet y OPC-UA como estándar, convirtiendo los sistemas de vacío en nodos integrales dentro de las arquitecturas de laboratorio conectado. Esta evolución eleva la fiabilidad del equipo y la calidad de la documentación, impulsando aún más la demanda dentro del mercado de bombas de vacío de laboratorio.

Incentivos de Eficiencia Energética de los Programas de Laboratorio Verde

Los nuevos procedimientos de prueba del Departamento de Energía de los Estados Unidos para compresores incentivan a los laboratorios a reemplazar las bombas heredadas con aceite sellado por tecnologías secas energéticamente eficientes.[2]Departamento de Energía de los Estados Unidos, "Programa de Conservación de Energía: Procedimiento de Prueba para Compresores", federalregister.gov Los programas de certificación de laboratorio verde reembolsan una parte del gasto de capital cuando las instalaciones demuestran reducciones de kWh frente a los equipos de referencia. La serie COBRA NC de Busch, por ejemplo, registra hasta un 55% de ahorro de electricidad durante las producciones de celdas de batería. Los menores costos operativos mejoran el retorno de la inversión, convirtiendo los mandatos de sostenibilidad en decisiones presupuestarias prácticas. La eficiencia energética añade por tanto impulso a largo plazo al mercado de bombas de vacío de laboratorio.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de capital y costo total de propiedad para bombas avanzadas | −0.9% | Global, más agudo para laboratorios pequeños | Corto plazo (≤ 2 años) |

| Normas estrictas de pureza y libre de contaminación | −0.4% | Centros farmacéuticos de América del Norte y la UE | Mediano plazo (2-4 años) |

| Alternativas de microvacío en chip | −0.3% | Centros tecnológicos en América del Norte y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Escasez en la cadena de suministro de elastómeros de alto rendimiento | −0.2% | Global, las aplicaciones especializadas son las más afectadas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Capital y Costo Total de Propiedad

Las bombas de espiral seco y tornillo seco a menudo tienen primas de precio del 40 al 60% en comparación con los modelos de paleta rotatoria con aceite sellado, lo que tensiona los presupuestos de los laboratorios académicos y de contratos de tamaño mediano. Los requisitos de mantenimiento especializados, incluido el reemplazo de rodamientos de precisión, se suman al gasto durante el ciclo de vida. Las instalaciones con presupuesto limitado posponen por tanto las actualizaciones, extendiendo la vida operativa de activos depreciados que no alcanzan los nuevos estándares de rendimiento. Los desafíos de financiamiento son mayores cuando los laboratorios también deben modernizar simultáneamente campanas de extracción, gabinetes de bioseguridad e instrumentos analíticos. Los persistentemente altos costos de entrada frenan las tasas de adopción a corto plazo en segmentos del mercado de bombas de vacío de laboratorio.

Requisitos Estrictos de Pureza y Libre de Contaminación

La guía de la Administración de Alimentos y Medicamentos de los Estados Unidos sobre procesamiento aséptico obliga a las instalaciones a validar cada límite de presión y el recuento de partículas en el aire, sometiendo las bombas de vacío a una calificación estricta.[3]Administración de Alimentos y Medicamentos de los Estados Unidos, "21 CFR 211.42 — Características de Diseño y Construcción", ecfr.gov Las bombas deben funcionar en entornos ISO 5 sin desprender partículas ni aceites, lo que limita las opciones de equipos y aumenta las cargas de trabajo de documentación. Los proveedores más pequeños que carecen de experiencia regulatoria profunda tienen dificultades para certificar productos, lo que limita la competitividad de precios. Los protocolos de validación extendidos pueden retrasar el inicio de las instalaciones por meses, elevando los costos de oportunidad. Estos factores en conjunto moderan la adopción en el mercado de bombas de vacío de laboratorio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología de Bomba: Los Sistemas Sin Aceite Impulsan la Innovación

Las bombas de diafragma sin aceite representaron el 36,23% del tamaño del mercado de bombas de vacío de laboratorio en 2024, lo que subraya su papel consolidado en tareas sensibles a la contaminación. Sus diafragmas de PTFE ofrecen resistencia química y bajo mantenimiento, manteniendo el costo total de propiedad predecible para los usuarios clínicos y de biotecnología. Las bombas de espiral seco, proyectadas para avanzar a una CAGR del 22,34%, aprovechan geometrías en espiral para comprimir gases de manera uniforme, reduciendo la vibración y permitiendo su colocación junto a instrumentos analíticos. Las bombas de paleta rotatoria con aceite sellado mantienen su relevancia en laboratorios académicos conscientes de los costos, principalmente para filtración donde la limpieza estricta no es necesaria. Los diseños de tornillo seco ganan popularidad en los liofilizadores farmacéuticos de alto rendimiento al alcanzar presiones finales por debajo de 0,01 torr mientras ventilan vapores de solventes sin generar aceites residuales. Las bombas de anillo líquido siguen siendo la opción para tareas con vapores condensables, aunque las preocupaciones sobre el uso del agua impulsan variantes híbridas que reciclan el líquido de sellado. Las bombas criogénicas y turbomoleculares dominan la investigación de física de ultra alto vacío, un nicho especializado que ofrece volumen limitado pero márgenes estables. En todas las tecnologías, los controladores habilitados para IoT recopilan datos de vibración, temperatura y presión para predecir fallas, lo que refleja una transición a nivel de industria hacia regímenes de mantenimiento inteligente.

Los paquetes de bombas híbridas ahora combinan etapas de espiral y turbo para ampliar los rangos de presión dinámica en espacios compactos. El lanzamiento en 2024 de Pfeiffer Vacuum de una línea mejorada de paleta rotatoria demuestra cómo los formatos heredados evolucionan a través de nuevas aleaciones e impulsores de ahorro de energía. La integración de cartera de Atlas Copco de las tecnologías de Oerlikon añade opciones criogénicas y turbo, permitiendo la venta cruzada en fábricas de semiconductores que exigen escape sin aceite para herramientas de grabado por plasma. La profundidad de integración beneficia a los clientes que prefieren kits de un solo proveedor que cubren desde las etapas de vacío grueso hasta las de alto vacío con programas de servicio armonizados. En consecuencia, la convergencia tecnológica y la agrupación de productos mejoran la fidelización de los clientes, reforzando el posicionamiento competitivo de los principales proveedores dentro del mercado de bombas de vacío de laboratorio.

Por Industria de Usuario Final: Dominio Farmacéutico en Medio del Crecimiento Clínico

Las instalaciones farmacéuticas y de biotecnología capturaron el 39,47% de la participación del mercado de bombas de vacío de laboratorio en 2024 debido a sus rigurosos controles de contaminación y alta densidad de equipos. La liofilización de anticuerpos monoclonales y vectores de terapia génica requiere un rendimiento de vacío impecable durante ciclos prolongados, impulsando la demanda de robustas bombas de tornillo seco. Las auditorías de cumplimiento fomentan matrices de bombas redundantes para garantizar el tiempo de actividad, duplicando efectivamente las bases instaladas en nuevas plantas. Por el contrario, los laboratorios clínicos y de diagnóstico representan el segmento de más rápido crecimiento con una CAGR del 12,78%, ya que las pruebas de reacción en cadena de la polimerasa y espectrometría de masas continúan migrando hacia hospitales regionales. Estos laboratorios prefieren unidades compactas de espiral y diafragma que caben bajo las mesas de trabajo, enfatizando la operación silenciosa y el mantenimiento sencillo.

Los usuarios finales de procesamiento químico adoptan bombas de anillo líquido resistentes a la corrosión o de diafragma revestidas de PTFE para la recuperación de solventes, valorando la durabilidad sobre la profundidad de vacío final. Los fabricantes de alimentos y bebidas integran bombas de diseño sanitario para la extracción de aromas y el envasado, donde las normas sanitarias 3-A dictan una fácil limpieza. Las instituciones académicas y gubernamentales, limitadas por los ciclos de subvenciones, prolongan la vida útil de los servicios mediante contratos de reacondicionamiento, creando ingresos de nicho para empresas de servicios de terceros. La expansión de las organizaciones de desarrollo y fabricación por contrato en India y el Sudeste Asiático impulsa pedidos masivos de paquetes de vacío montados en bastidores, a menudo agrupados con liofilizadores y aisladores bajo contratos de ingeniería, adquisición y construcción. En conjunto, la diversificación de la base de clientes incentiva a los fabricantes de equipos originales a ofrecer plataformas modulares configurables para múltiples flujos de trabajo, fortaleciendo la resiliencia en el mercado de bombas de vacío de laboratorio.

Por Aplicación: Los Instrumentos Analíticos Aceleran la Demanda

La filtración y eliminación de solventes representó el 26,43% del tamaño del mercado de bombas de vacío de laboratorio en 2024, lo que refleja la ubicuidad de los evaporadores rotatorios y los filtros de membrana en las rutinas diarias del laboratorio. Las bombas de diafragma sin aceite dominan estas tareas al proporcionar vacíos moderados sin retroceso de aceites hacia el material de vidrio. Los segmentos de espectrometría de masas y GC-MS, preparados para una CAGR del 20,53%, requieren condiciones de alto vacío estables y vibración mínima. Las bombas de respaldo turbomoleculares emparejadas con unidades de vacío grueso de espiral seco garantizan un bombeo rápido y una presión base consistente para la óptica de iones. Las líneas de liofilización emplean bombas de tornillo seco multietapa o híbridas para mantener vacíos profundos durante días, exigiendo alta fiabilidad y tolerancia a los solventes. Los flujos de trabajo de evaporación rotatoria reciben mejoras de eficiencia gracias a las bombas de accionamiento de velocidad variable que adaptan la presión a las características del solvente, reduciendo los tiempos de ciclo.

Los sistemas de concentración al vacío se integran cada vez más con manipuladores robóticos de muestras, ajustando automáticamente las rampas de presión para evitar la formación de espuma y la contaminación cruzada. Los nuevos instrumentos cromatográficos se suministran con diagnósticos integrados que recomiendan intervalos de mantenimiento de la bomba basados en datos de carga acumulada, minimizando el tiempo de inactividad. Los laboratorios de I+D de fabricación de baterías emplean bombas secas dentro de cajas de guantes para proteger los ánodos de litio metálico, abriendo nichos adyacentes de alto crecimiento. En general, la diversificación de aplicaciones equilibra la demanda farmacéutica cíclica, sustentando un rendimiento estable en el mercado de bombas de vacío de laboratorio.

Análisis Geográfico

América del Norte mantuvo el liderazgo con el 31,22% del tamaño del mercado de bombas de vacío de laboratorio en 2024, sostenido por el cumplimiento de las Buenas Prácticas de Manufactura impulsado por la Administración de Alimentos y Medicamentos de los Estados Unidos y un denso grupo de empresas de biotecnología en torno a Boston, San Diego y Toronto. Los ciclos de actualización se aceleraron a medida que las empresas se preparaban para la armonización del Anexo 1, impulsando pedidos de modelos sin aceite y energéticamente eficientes. Las subvenciones gubernamentales bajo la Ley de Semiconductores de los Estados Unidos también apoyaron las inversiones en herramientas para semiconductores que requieren bombeo de alto vacío, añadiendo demanda intersectorial. Las redes de servicio son maduras, lo que permite una respuesta rápida para el mantenimiento preventivo y las reparaciones no planificadas, lo que consolida aún más la fidelización de los proveedores en la región.

Europa contribuye con una combinación equilibrada de demanda farmacéutica, académica y de tecnología de baterías. Alemania y el Reino Unido mantienen grupos de ciencias de la vida que enfatizan los proyectos de actualización de Buenas Prácticas de Manufactura, mientras que los países nórdicos priorizan las certificaciones de laboratorio verde, elevando las ventas de bombas de tornillo seco energéticamente eficientes. Europa del Este se beneficia de la expansión de Pfeiffer Vacuum en Rumanía, que reduce los plazos de entrega y posiciona a la empresa para atender a los fabricantes de equipos originales regionales. La convergencia regulatoria en toda la Unión Europea simplifica las aprobaciones de productos para los proveedores multinacionales, aunque las asociaciones locales de posventa siguen siendo esenciales para los matices lingüísticos y de cumplimiento.

Asia-Pacífico, con una CAGR prevista del 20,43%, es el principal motor de crecimiento del mercado de bombas de vacío de laboratorio. El auge de las organizaciones de desarrollo y fabricación por contrato en India atrae proyectos de salas limpias a gran escala, cada uno de los cuales requiere múltiples tecnologías de bombas —vacío grueso, de respaldo y de refuerzo— para cubrir desde la producción hasta las pruebas analíticas. Las inversiones en semiconductores de China demandan líneas de bombas secas ultralimpias para herramientas de grabado y deposición, a pesar de la continua desvinculación de la cadena de suministro. Los países del Sudeste Asiático, liderados por Singapur y Vietnam, aprovechan un crecimiento del PIB del 4,5% para expandir la fabricación de diagnósticos, mientras que los gobiernos locales ofrecen exenciones fiscales para las importaciones de equipos. Estas dinámicas erosionan colectivamente la participación de América del Norte, aunque los proveedores occidentales a menudo suministran los sistemas de alta gama importados a Asia.

América del Sur sigue siendo consciente del valor, con Brasil modernizando plantas de vacunas tras las lecciones de la pandemia, adoptando así bombas de espiral energéticamente eficientes. Oriente Medio y África continúan desarrollando centros farmacéuticos en Arabia Saudita y los Emiratos Árabes Unidos, donde las estrategias de diversificación económica priorizan la fabricación de medicamentos y la logística de ensayos clínicos. La limitada experiencia técnica local hace que las soluciones llave en mano con monitoreo remoto sean atractivas. En todas las regiones, la profundidad de la red de servicio y las soluciones de financiamiento determinan la selección de proveedores, reforzando un panorama competitivo escalonado dentro del mercado de bombas de vacío de laboratorio.

Panorama Competitivo

La consolidación de la industria se intensificó después de que Atlas Copco acordara adquirir el negocio de vacío de Oerlikon en marzo de 2024, añadiendo capacidades criogénicas y turbo a su cartera. La adquisición pendiente de Kyungwon Machinery de Corea del Sur en 2025 extenderá el alcance de Atlas Copco hacia la tecnología de tornillo sin aceite y reforzará su presencia en Asia. El reconocimiento del Grupo Busch como líder del mercado mundial subraya los beneficios de una amplia cobertura de productos y redes de servicio sincronizadas. El reposicionamiento de marca de Pfeiffer Vacuum hacia "Soluciones para Fábricas" refleja el giro estratégico hacia ofertas integradas en lugar de componentes independientes, apuntando directamente a las fábricas de semiconductores.

La competencia también depende de la diferenciación tecnológica. Las bombas de tornillo seco con perfiles de rotor patentados ofrecen mayor capacidad de manejo de solventes, mientras que las bombas de espiral con puntas autolubricantes permiten intervalos de mantenimiento más prolongados. Los proveedores compiten por incorporar módulos de computación en el borde que ejecutan algoritmos predictivos, reduciendo el tiempo de inactividad no programado. Las normas de energía del Departamento de Energía de los Estados Unidos incentivan la I+D continua en accionamientos de velocidad variable y características de frenado regenerativo que reducen el consumo de energía durante los períodos de inactividad. Estas innovaciones amplifican los costos de cambio, colocando a los fabricantes más pequeños en desventaja a menos que forjen asociaciones con fabricantes de equipos originales.

La presencia de servicio regional sigue siendo decisiva. La adquisición de MaxVac por parte de DXP Enterprises en 2024 amplía el alcance del servicio de campo en la Costa Oeste de los Estados Unidos, atendiendo a clientes de semiconductores y biotecnología que exigen soporte las 24 horas del día, los 7 días de la semana. Mientras tanto, los fabricantes de equipos originales europeos localizan el ensamblaje en el Sudeste Asiático para evitar aranceles de importación y acortar los ciclos de entrega. La colaboración estratégica con integradores —suministrando bastidores completos de liofilizadores o paquetes de espectrómetros de masas— proporciona a los fabricantes de equipos originales una mayor intimidad con el cliente, asegurando ingresos por piezas y servicios a lo largo del ciclo de vida. En conjunto, estas fuerzas configuran un mercado de bombas de vacío de laboratorio moderadamente consolidado donde las cinco principales empresas controlan un estimado del 55 al 60% de los ingresos globales.

Líderes de la Industria de Bombas de Vacío de Laboratorio

Busch Vacuum Solutions

Atlas Copco

KNF Neuberger

VACUUBRAND

Agilent Technologies

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Atlas Copco Group anunció planes para adquirir Kyungwon Machinery Industry Co., Ltd., mejorando su cartera de compresores de tornillo con aceite inyectado y sin aceite y de vacío, pendiente del cierre en el tercer trimestre de 2025.

- Diciembre de 2024: Busch Group inauguró un sitio de producción ampliado para Pfeiffer Vacuum en el condado de Cluj, Rumanía, equipado con paneles fotovoltaicos para energía sostenible.

- Noviembre de 2024: DXP Enterprises Inc. adquirió MaxVac Inc., fortaleciendo sus capacidades de servicio de bombas de vacío para clientes de electrónica, semiconductores y biomédica.

Alcance del Informe Global del Mercado de Bombas de Vacío de Laboratorio

| Diafragma Sin Aceite |

| Paleta Rotatoria con Aceite Sellado |

| Espiral Seco |

| Tornillo Seco |

| Anillo Líquido |

| Otros (Criogénico, Turbomolecular, etc.) |

| Farmacéutica y Biotecnología |

| Procesamiento Químico |

| Alimentos y Bebidas |

| Investigación Académica y Gubernamental |

| Laboratorios Clínicos y de Diagnóstico |

| Otros |

| Filtración y Eliminación de Solventes |

| Evaporación Rotatoria |

| Liofilización / Secado por Congelación |

| Espectrometría de Masas y GC-MS |

| Concentración al Vacío |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tecnología de Bomba | Diafragma Sin Aceite | |

| Paleta Rotatoria con Aceite Sellado | ||

| Espiral Seco | ||

| Tornillo Seco | ||

| Anillo Líquido | ||

| Otros (Criogénico, Turbomolecular, etc.) | ||

| Por Industria de Usuario Final | Farmacéutica y Biotecnología | |

| Procesamiento Químico | ||

| Alimentos y Bebidas | ||

| Investigación Académica y Gubernamental | ||

| Laboratorios Clínicos y de Diagnóstico | ||

| Otros | ||

| Por Aplicación | Filtración y Eliminación de Solventes | |

| Evaporación Rotatoria | ||

| Liofilización / Secado por Congelación | ||

| Espectrometría de Masas y GC-MS | ||

| Concentración al Vacío | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de bombas de vacío de laboratorio?

El tamaño del mercado de bombas de vacío de laboratorio se situó en USD 2,06 mil millones en 2025.

¿Qué tasa de crecimiento anual compuesta se proyecta para el mercado?

Se prevé que el mercado se expanda a una CAGR del 5,47% entre 2025 y 2030.

¿Qué tecnología de bomba se espera que crezca más rápido?

Se proyecta que las bombas de espiral seco registren una CAGR del 22,34% hasta 2030, la más alta entre todas las tecnologías.

¿Qué región ofrecerá el mayor crecimiento?

Se espera que Asia-Pacífico registre la expansión más rápida, con una CAGR del 20,43% impulsada por el aumento de las inversiones en organizaciones de desarrollo y fabricación por contrato y la demanda de semiconductores.

Se espera que Asia-Pacífico registre la expansión más rápida, con una CAGR del 20,43% impulsada por el aumento de las inversiones en organizaciones de desarrollo y fabricación por contrato y la demanda de semiconductores.

Los sistemas sin aceite reducen el riesgo de contaminación, disminuyen los costos operativos durante la vida útil y se alinean con los incentivos de eficiencia energética, lo que los hace preferibles a las alternativas con aceite sellado.

Última actualización de la página el: