Tamanho e Participação do Mercado de Bombas de Vácuo Laboratoriais

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

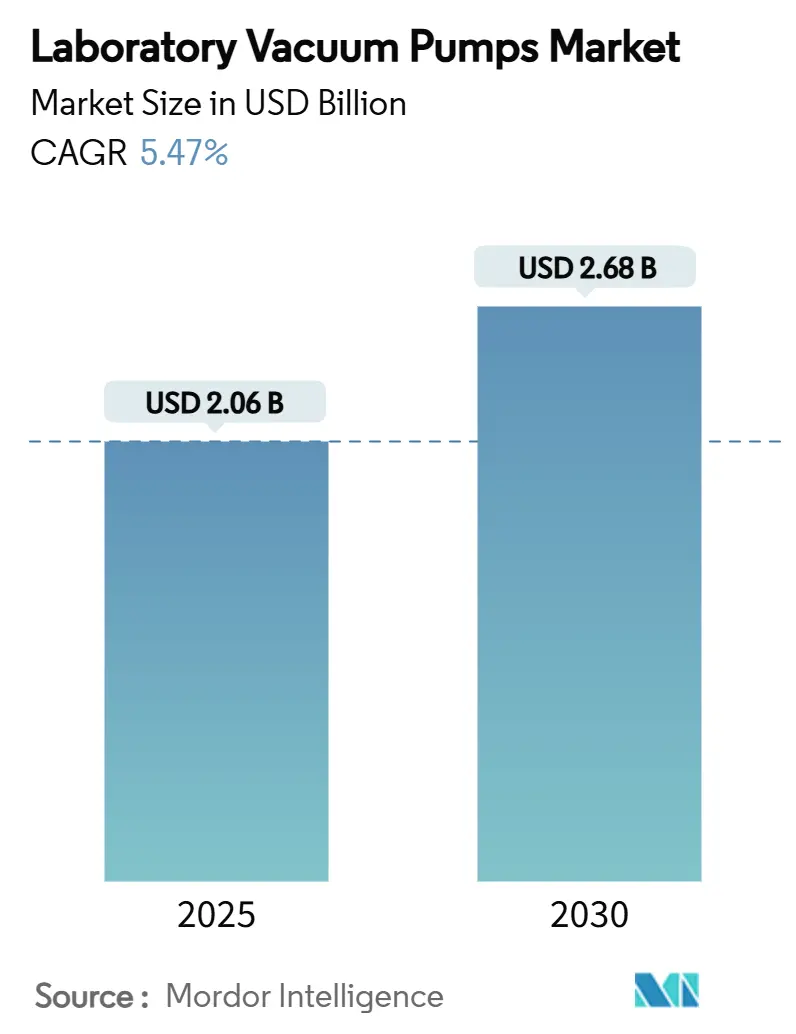

| Tamanho do Mercado (2025) | 2.06 Bilhões de dólares |

| Tamanho do Mercado (2030) | 2.68 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.47% CAGR |

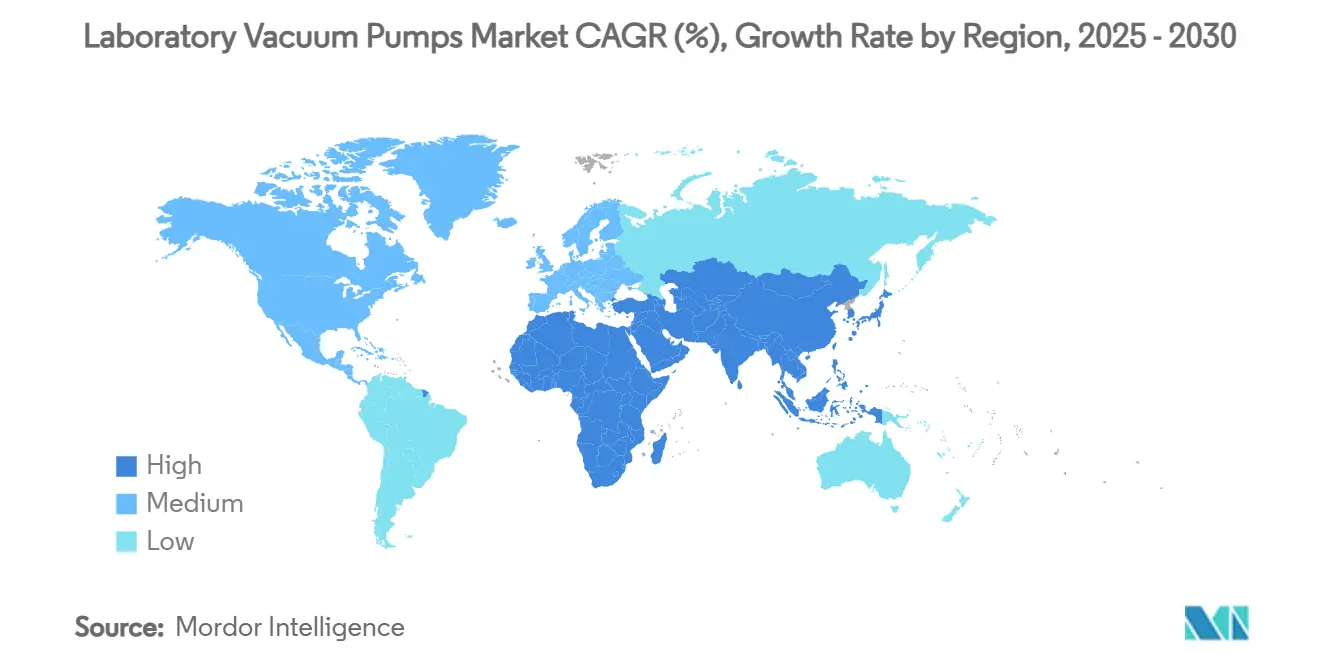

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

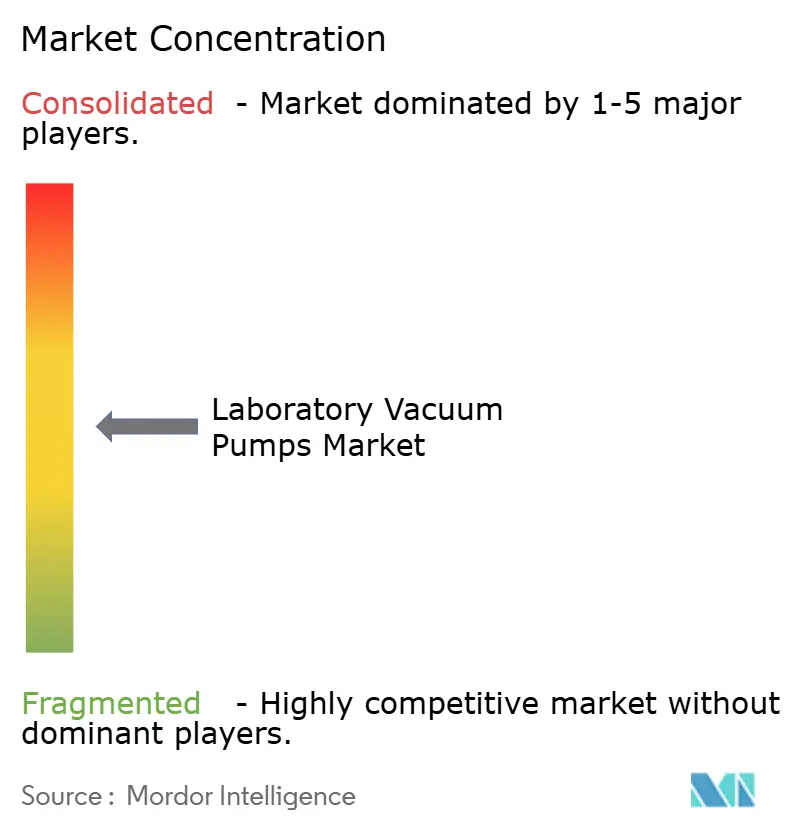

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Bombas de Vácuo Laboratoriais por Mordor Intelligence

O tamanho do mercado de bombas de vácuo laboratoriais atingiu USD 2,06 bilhões em 2025 e está previsto para expandir para USD 2,68 bilhões até 2030 a um CAGR de 5,47%. O robusto financiamento de P&D farmacêutico, regras mais rígidas de processamento asséptico e a busca por ambientes laboratoriais livres de contaminação sustentam coletivamente a demanda, enquanto as tecnologias sem óleo fundamentam a transição dos sistemas legados com vedação a óleo. O escrutínio regulatório dos diferenciais de pressão em salas limpas acelera as atualizações de equipamentos na América do Norte, ao passo que o crescimento da Ásia-Pacífico decorre do realinhamento da fabricação contratada para fornecedores indianos após a Lei de Biossegurança dos EUA. A consolidação — exemplificada pela aquisição da unidade de vácuo da Oerlikon pela Atlas Copco — sinaliza a importância da escala, de portfólios de produtos diversificados e de redes de serviços regionais. Projetos com eficiência energética também ganham força à medida que os laboratórios buscam redução de custos e certificações de laboratório verde.

Principais Conclusões do Relatório

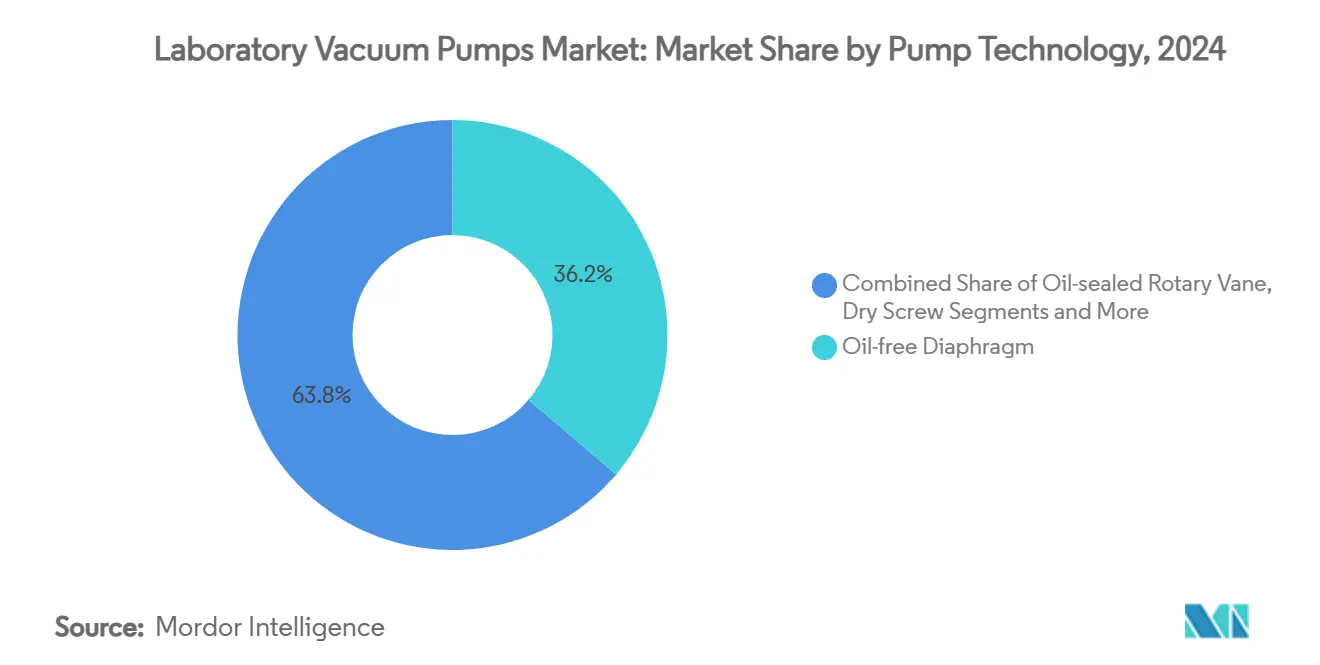

- Por tecnologia de bomba, as bombas de diafragma sem óleo lideraram com 36,23% de participação na receita em 2024; as bombas de espiral seca estão projetadas para expandir a um CAGR de 22,34% até 2030.

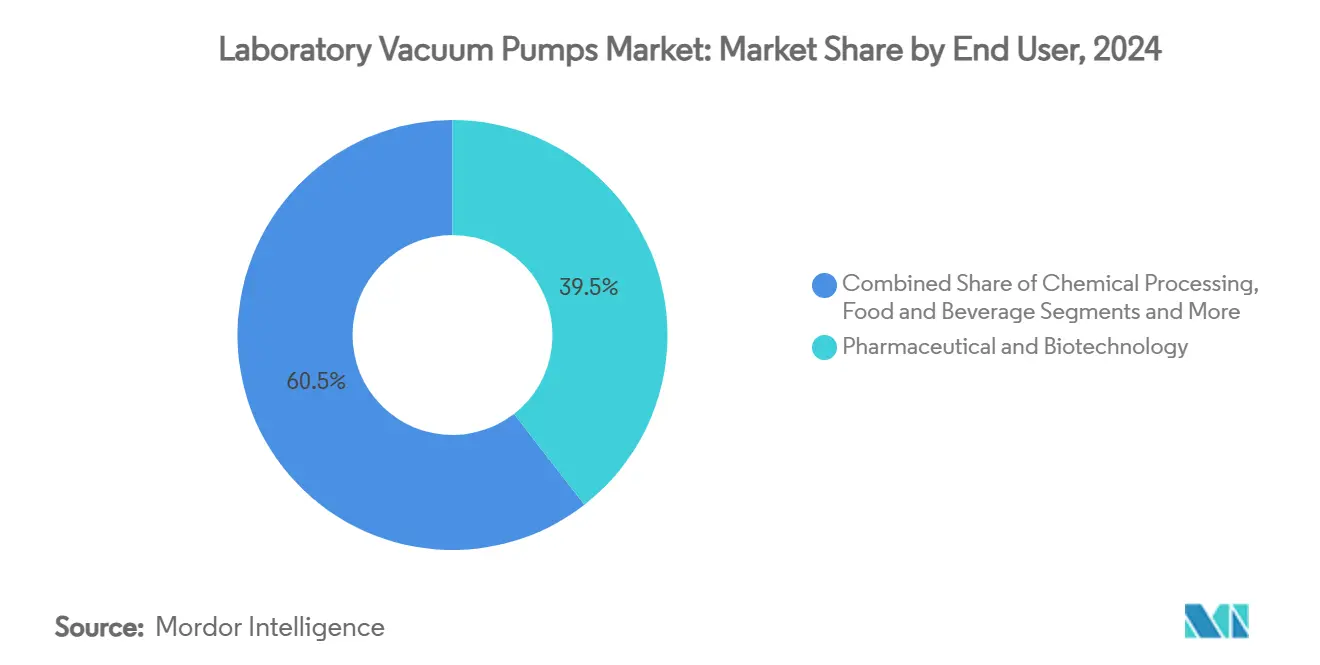

- Por usuário final, os laboratórios farmacêuticos e biotecnológicos detinham 39,47% da participação do mercado de bombas de vácuo laboratoriais em 2024, enquanto os laboratórios clínicos e de diagnóstico devem registrar o CAGR mais rápido de 12,78% até 2030.

- Por aplicação, filtração e remoção de solventes representaram 26,43% do tamanho do mercado de bombas de vácuo laboratoriais em 2024; as aplicações de espectrometria de massa e CG-EM estão posicionadas para crescer a um CAGR de 20,53% até 2030.

- Por geografia, a América do Norte detinha 31,22% do tamanho do mercado de bombas de vácuo laboratoriais em 2024, enquanto a Ásia-Pacífico está prevista para registrar um CAGR de 20,43% até 2030.

Tendências e Perspectivas do Mercado Global de Bombas de Vácuo Laboratoriais

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento nos gastos com P&D em biofarmacêuticos | +1.2% | Centrado na América do Norte e UE, mas com influência global | Médio prazo (2-4 anos) |

| Adoção rápida de tecnologias de bombas sem óleo | +0.8% | Global, liderado por polos farmacêuticos | Curto prazo (≤ 2 anos) |

| Automação laboratorial e compatibilidade com operação remota | +0.9% | Núcleo na APAC com transbordamento para a América do Norte | Médio prazo (2-4 anos) |

| Incentivos de eficiência energética | +1.1% | América do Norte e UE, expandindo para a APAC | Longo prazo (≥ 4 anos) |

| Demanda de instrumentos analíticos | +0.7% | Diagnósticos clínicos em todo o mundo | Curto prazo (≤ 2 anos) |

| Expansão da capacidade de OPC/CDMO | +0.6% | APAC, particularmente Índia e Sudeste Asiático | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento nos Gastos com P&D em Biofarmacêuticos

O aumento dos orçamentos para biológicos e terapias personalizadas leva os laboratórios a adotar bombas que atingem a faixa de vácuo fino de 1 a 10^-3 mbar sem sacrificar a velocidade de bombeamento. Essas capacidades minimizam os tempos de ciclo do liofilizador e protegem os biológicos de alto valor contra a degradação. Regras mais rígidas de processamento asséptico elevam as bombas de vácuo de ferramentas auxiliares a infraestrutura crítica, garantindo a estabilidade da pressão em salas limpas. Os patrocinadores farmacêuticos especificam cada vez mais unidades sem óleo para evitar contaminação cruzada e simplificar a documentação de validação. Como resultado, o preço premium para soluções livres de contaminação sustenta a expansão das margens entre os líderes tecnológicos, mantendo o impulso de crescimento no mercado de bombas de vácuo laboratoriais.

Adoção Rápida de Tecnologias de Bombas Sem Óleo (Secas)

As bombas de parafuso seco e espiral seca fornecem pressões finais abaixo de 0,01 torr enquanto eliminam o descarte de efluentes, alinhando-se com os modernos protocolos de prevenção de contaminação. Os projetos de rotor com passo variável melhoram a eficiência de compressão e a estabilidade térmica, permitindo que os operadores manuseiem solventes agressivos sem danos à vedação. Embora os custos de capital sejam 40–60% mais elevados do que as unidades com vedação a óleo, os laboratórios relatam menores despesas ao longo da vida útil devido à manutenção reduzida e ao descarte zero de óleo. A conformidade ambiental é simplificada, especialmente para fluxos de trabalho com compostos orgânicos voláteis. Esses fatores combinados aceleram a penetração das bombas sem óleo, remodelando as preferências tecnológicas no mercado de bombas de vácuo laboratoriais.

Automação Laboratorial e Compatibilidade com Operação Remota

As plataformas robóticas de preparação de amostras e os fluxos de trabalho autônomos dependem de bombas de vácuo equipadas com interfaces digitais, diagnósticos integrados e conectividade IoT.[1]Samantha Y. Chong et al., "Integração Modular e Multi-Robótica de Laboratórios," Chemical Science, rsc.org O monitoramento remoto permite que os engenheiros acompanhem a pressão final, vibração e temperatura em tempo real, acionando alertas de manutenção preditiva antes de paralisações não planejadas. À medida que os modelos de trabalho híbrido se consolidam, os operadores exigem sistemas que continuem funcionando com supervisão mínima no local. Os fornecedores de bombas agora incluem protocolos Ethernet e OPC-UA como padrão, tornando os sistemas de vácuo nós integrais em arquiteturas de laboratório conectado. Essa evolução eleva a confiabilidade dos equipamentos e a qualidade da documentação, impulsionando ainda mais a demanda no mercado de bombas de vácuo laboratoriais.

Incentivos de Eficiência Energética de Programas de Laboratório Verde

Os novos procedimentos de teste do Departamento de Energia dos EUA para compressores incentivam os laboratórios a substituir as bombas legadas com vedação a óleo por tecnologias secas com eficiência energética.[2]Departamento de Energia dos EUA, "Programa de Conservação de Energia: Procedimento de Teste para Compressores," federalregister.gov Os programas de certificação de laboratório verde reembolsam uma parte dos gastos de capital quando as instalações demonstram reduções de kWh em relação aos equipamentos de referência. A série COBRA NC da Busch, por exemplo, registra até 55% de economia de eletricidade durante ciclos de produção de células de bateria. Os menores custos operacionais aumentam o retorno sobre o investimento, transformando os mandatos de sustentabilidade em decisões orçamentárias práticas. A eficiência energética, portanto, adiciona impulso de longo prazo ao mercado de bombas de vácuo laboratoriais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de capital e custo total de propriedade para bombas avançadas | −0.9% | Global, mais agudo para laboratórios pequenos | Curto prazo (≤ 2 anos) |

| Regras rígidas de pureza / livre de contaminação | −0.4% | Polos farmacêuticos da América do Norte e UE | Médio prazo (2-4 anos) |

| Alternativas de microvácuo em chip | −0.3% | Centros tecnológicos na América do Norte e APAC | Longo prazo (≥ 4 anos) |

| Escassez na cadeia de suprimentos de elastômeros de alto desempenho | −0.2% | Global, aplicações especializadas mais afetadas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Capital e Custo Total de Propriedade

As bombas de espiral seca e parafuso seco frequentemente exigem prêmios de preço de 40–60% em comparação com os modelos de palheta rotativa com vedação a óleo, sobrecarregando os orçamentos de laboratórios acadêmicos e de contratos de médio porte. Os requisitos de manutenção especializados, incluindo a substituição de rolamentos de precisão, acrescentam despesas ao ciclo de vida. As instalações com orçamento limitado, portanto, adiam as atualizações, prolongando a vida útil de ativos depreciados que ficam aquém dos novos padrões de desempenho. Os desafios de financiamento são maiores quando os laboratórios também precisam modernizar capelas de exaustão, cabines de biossegurança e instrumentos analíticos simultaneamente. Os custos de entrada persistentemente elevados freiam as taxas de adoção de curto prazo em segmentos do mercado de bombas de vácuo laboratoriais.

Requisitos Rígidos de Pureza / Livre de Contaminação

A orientação da FDA sobre processamento asséptico obriga as instalações a validar cada limite de pressão e contagem de partículas no ar, submetendo as bombas de vácuo a qualificação rigorosa.[3]Administração de Alimentos e Medicamentos dos EUA, "21 CFR 211.42 — Características de Projeto e Construção," ecfr.gov As bombas devem funcionar em ambientes ISO 5 sem liberar partículas ou óleos, o que restringe as opções de equipamentos e aumenta as cargas de trabalho de documentação. Fornecedores menores sem experiência regulatória aprofundada têm dificuldade em certificar produtos, limitando a precificação competitiva. Os protocolos de validação estendidos podem atrasar o início das operações das instalações por meses, elevando os custos de oportunidade. Esses fatores coletivamente moderam a adoção no mercado de bombas de vácuo laboratoriais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia de Bomba: Sistemas Sem Óleo Impulsionam a Inovação

As bombas de diafragma sem óleo representaram 36,23% do tamanho do mercado de bombas de vácuo laboratoriais em 2024, sublinhando seu papel consolidado em tarefas sensíveis à contaminação. Seus diafragmas de PTFE proporcionam resistência química e baixa manutenção, mantendo o custo total de propriedade previsível para usuários clínicos e de biotecnologia. As bombas de espiral seca, projetadas para avançar a um CAGR de 22,34%, utilizam geometrias espirais para comprimir gases suavemente, reduzindo a vibração e permitindo a colocação adjacente a instrumentos analíticos. As bombas de palheta rotativa com vedação a óleo mantêm relevância em laboratórios acadêmicos conscientes dos custos, principalmente para filtração onde a limpeza rigorosa não é necessária. Os projetos de parafuso seco ganham popularidade em liofilizadores farmacêuticos de alto rendimento ao atingir pressões finais abaixo de 0,01 torr enquanto ventilam vapores de solventes sem gerar óleos residuais. As bombas de anel líquido permanecem a escolha para aplicações com vapores condensáveis, embora as preocupações com o uso de água estimulem variantes híbridas que reciclam o líquido de vedação. As bombas criogênicas e turbomoleculares dominam a pesquisa de física em ultravácuo, um nicho especializado que oferece volume limitado, mas margens estáveis. Em todas as tecnologias, os controladores habilitados para IoT coletam dados de vibração, temperatura e pressão para prever falhas, refletindo uma transição em todo o setor em direção a regimes de manutenção inteligente.

Os pacotes de bombas híbridas agora combinam estágios de espiral e turbo para ampliar as faixas de pressão dinâmica em espaços compactos. O lançamento em 2024 pela Pfeiffer Vacuum de uma linha aprimorada de palheta rotativa demonstra como os formatos legados evoluem por meio de novas ligas e acionamentos com economia de energia. A integração do portfólio da Atlas Copco com as tecnologias da Oerlikon adiciona opções criogênicas e turbo, permitindo a venda cruzada para fábricas de semicondutores que exigem exaustão sem óleo para ferramentas de gravação por plasma. A profundidade de integração beneficia os clientes que preferem kits de fornecedor único cobrindo desde os estágios de desbaste até o alto vácuo com cronogramas de serviço harmonizados. Consequentemente, a convergência tecnológica e o agrupamento de produtos aumentam o bloqueio do fornecedor, reforçando o posicionamento competitivo dos principais fornecedores no mercado de bombas de vácuo laboratoriais.

Por Setor de Usuário Final: Dominância Farmacêutica em Meio ao Crescimento Clínico

As instalações farmacêuticas e biotecnológicas capturaram 39,47% da participação do mercado de bombas de vácuo laboratoriais em 2024 devido aos seus rigorosos controles de contaminação e alta densidade de equipamentos. A liofilização de anticorpos monoclonais e vetores de terapia gênica requer desempenho de vácuo impecável ao longo de longos ciclos, impulsionando a demanda por robustas bombas de parafuso seco. As auditorias de conformidade incentivam arranjos de bombas redundantes para garantir o tempo de atividade, efetivamente dobrando as bases instaladas em novas plantas. Por outro lado, os laboratórios clínicos e de diagnóstico representam o segmento de crescimento mais rápido com um CAGR de 12,78%, à medida que os testes de reação em cadeia da polimerase e espectrometria de massa continuam migrando para hospitais regionais. Esses laboratórios preferem unidades compactas de espiral e diafragma que cabem sob as bancadas, enfatizando a operação silenciosa e a manutenção simples.

Os usuários finais de processamento químico adotam bombas de anel líquido resistentes à corrosão ou de diafragma revestidas com PTFE para recuperação de solventes, valorizando a durabilidade em detrimento da profundidade de vácuo final. Os fabricantes de alimentos e bebidas integram bombas de projeto sanitário para extração de aromas e embalagens, onde os padrões sanitários 3-A ditam fácil limpeza. As instituições acadêmicas e governamentais, limitadas pelos ciclos de subsídios, prolongam a vida útil dos serviços por meio de contratos de reforma, criando receita de nicho para empresas de serviços terceirizados. A expansão de CDMO na Índia e no Sudeste Asiático estimula pedidos em massa de pacotes de vácuo montados em estrutura, frequentemente agrupados com liofilizadores e isoladores sob contratos de EPC. Coletivamente, o mix diversificado de clientes incentiva os fabricantes de equipamentos originais a oferecer plataformas modulares configuráveis para múltiplos fluxos de trabalho, fortalecendo a resiliência no mercado de bombas de vácuo laboratoriais.

Por Aplicação: Instrumentos Analíticos Aceleram a Demanda

A filtração e remoção de solventes detinham 26,43% do tamanho do mercado de bombas de vácuo laboratoriais em 2024, refletindo a ubiquidade dos evaporadores rotativos e filtros de membrana nas rotinas diárias de laboratório. As bombas de diafragma sem óleo dominam essas tarefas ao fornecer vácuos moderados sem refluxo de óleos para a vidraria. Os segmentos de espectrometria de massa e CG-EM, prontos para um CAGR de 20,53%, requerem condições estáveis de alto vácuo e vibração mínima. As bombas de suporte turbomoleculares combinadas com unidades de desbaste de espiral seca garantem bombeamento rápido e pressão de base consistente para a óptica de íons. As linhas de liofilização empregam bombas de parafuso seco multistágio ou híbridas para sustentar vácuos profundos por dias, exigindo alta confiabilidade e tolerância a solventes. Os fluxos de trabalho de evaporação rotativa recebem ganhos de eficiência de bombas com acionamento de velocidade variável que combinam a pressão com as características do solvente, reduzindo os tempos de ciclo.

Os sistemas de concentração a vácuo integram-se cada vez mais com manipuladores robóticos de amostras, ajustando automaticamente as rampas de pressão para evitar espumação e contaminação cruzada. Os novos instrumentos cromatográficos são fornecidos com diagnósticos integrados que recomendam intervalos de manutenção da bomba com base em dados de carga acumulada, minimizando o tempo de inatividade. Os laboratórios de P&D de fabricação de baterias empregam bombas secas dentro de caixas de luvas para proteger os ânodos de lítio metálico, abrindo nichos adjacentes de alto crescimento. No geral, a diversificação de aplicações equilibra a demanda farmacêutica cíclica, sustentando um desempenho estável no mercado de bombas de vácuo laboratoriais.

Análise Geográfica

A América do Norte manteve a liderança com 31,22% do tamanho do mercado de bombas de vácuo laboratoriais em 2024, sustentada pela conformidade com as BPF impulsionada pela FDA e por um denso cluster de empresas de biotecnologia em torno de Boston, San Diego e Toronto. Os ciclos de atualização se aceleraram à medida que as empresas se preparavam para a harmonização do Anexo 1, estimulando pedidos de modelos sem óleo e com eficiência energética. As subvenções governamentais no âmbito da Lei CHIPS dos EUA também apoiaram investimentos em ferramentas para semicondutores que requerem bombeamento de alto vácuo, adicionando demanda entre setores. As redes de serviços são maduras, permitindo um retorno rápido para manutenção preventiva e reparos não planejados, o que consolida ainda mais a fidelidade ao fornecedor na região.

A Europa contribui com uma mistura equilibrada de demanda farmacêutica, acadêmica e de tecnologia de baterias. A Alemanha e o Reino Unido mantêm clusters de ciências da vida que enfatizam projetos de atualização de BPF, enquanto os países nórdicos priorizam as certificações de laboratório verde, elevando as vendas de bombas de parafuso seco com eficiência energética. A Europa Oriental se beneficia da expansão da Pfeiffer Vacuum na Romênia, que reduz os prazos de entrega e posiciona a empresa para atender aos fabricantes de equipamentos originais regionais. A convergência regulatória em toda a UE simplifica as aprovações de produtos para fornecedores multinacionais, mas as parcerias locais de pós-venda permanecem essenciais para as nuances de idioma e conformidade.

A Ásia-Pacífico, prevista para registrar um CAGR de 20,43%, é o principal motor de crescimento do mercado de bombas de vácuo laboratoriais. O boom de CDMO da Índia atrai projetos de salas limpas em grande escala, cada um exigindo múltiplas tecnologias de bomba — desbaste, suporte e reforço — para cobrir desde a produção até os testes analíticos. Os investimentos da China em semicondutores demandam linhas de bombas secas ultralimpas para ferramentas de gravação e deposição, não obstante o desacoplamento contínuo da cadeia de suprimentos. Os países do Sudeste Asiático, liderados por Singapura e Vietnã, capitalizam o crescimento de 4,5% do PIB para expandir a fabricação de diagnósticos, enquanto os governos locais oferecem isenções fiscais para importações de equipamentos. Essas dinâmicas coletivamente corroem a participação da América do Norte, embora os fornecedores ocidentais frequentemente forneçam os sistemas de ponta importados para a Ásia.

A América do Sul permanece consciente do valor, com o Brasil modernizando plantas de vacinas após as lições da pandemia, adotando assim bombas de espiral com eficiência energética. O Oriente Médio e a África continuam a desenvolver polos farmacêuticos na Arábia Saudita e nos Emirados Árabes Unidos, onde as estratégias de diversificação econômica priorizam a fabricação de medicamentos e a logística de ensaios clínicos. A expertise técnica local limitada torna as soluções completas com monitoramento remoto atraentes. Em todas as regiões, a profundidade da rede de serviços e as soluções de financiamento determinam a seleção do fornecedor, reforçando um cenário competitivo em camadas no mercado de bombas de vácuo laboratoriais.

Cenário Competitivo

A consolidação do setor se intensificou após a Atlas Copco concordar em adquirir o negócio de vácuo da Oerlikon em março de 2024, adicionando capacidades criogênicas e turbo ao seu portfólio. A aquisição pendente da Kyungwon Machinery da Coreia em 2025 estenderá o alcance da Atlas Copco para a tecnologia de parafuso sem óleo e aumentará sua presença asiática. O reconhecimento do Busch Group como líder mundial de mercado sublinha os benefícios de uma ampla cobertura de produtos e redes de serviços sincronizadas. O reposicionamento de marca da Pfeiffer Vacuum em direção a "Soluções para Fábricas" reflete o pivô estratégico para ofertas integradas em vez de componentes independentes, visando diretamente as fábricas de semicondutores.

A concorrência também depende da diferenciação tecnológica. As bombas de parafuso seco com perfis de rotor patenteados oferecem maior capacidade de manuseio de solventes, enquanto as bombas de espiral com pontas autolubrificantes permitem intervalos de manutenção mais longos. Os fornecedores correm para incorporar módulos de computação de borda que executam algoritmos preditivos, reduzindo o tempo de inatividade não programado. Os padrões de energia do Departamento de Energia dos EUA incentivam a P&D contínua em acionamentos de velocidade variável e recursos de frenagem regenerativa que reduzem o consumo de energia durante os períodos de inatividade. Essas inovações ampliam os custos de troca, colocando os fabricantes menores em desvantagem, a menos que estabeleçam parcerias com fabricantes de equipamentos originais.

A presença regional de serviços permanece decisiva. A aquisição da MaxVac pela DXP Enterprises em 2024 amplia o alcance do serviço de campo na Costa Oeste dos EUA, atendendo a clientes de semicondutores e biotecnologia que exigem suporte 24 horas por dia, 7 dias por semana. Enquanto isso, os fabricantes de equipamentos originais europeus localizam a montagem no Sudeste Asiático para evitar tarifas de importação e encurtar os ciclos de entrega. A colaboração estratégica com integradores — fornecendo estruturas completas de liofilizadores ou pacotes de espectrômetros de massa — proporciona aos fabricantes de equipamentos originais maior intimidade com o cliente, garantindo receitas de peças e serviços ao longo do ciclo de vida. Juntas, essas forças moldam um mercado de bombas de vácuo laboratoriais moderadamente consolidado, onde as cinco principais empresas controlam uma estimativa de 55–60% das receitas globais.

Líderes do Setor de Bombas de Vácuo Laboratoriais

Busch Vacuum Solutions

Atlas Copco

KNF Neuberger

VACUUBRAND

Agilent Technologies

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: O Grupo Atlas Copco anunciou planos para adquirir a Kyungwon Machinery Industry Co., Ltd., aprimorando seu portfólio de compressores de parafuso com injeção de óleo e sem óleo e de vácuo, com fechamento previsto para o terceiro trimestre de 2025.

- Dezembro de 2024: O Busch Group inaugurou um local de produção expandido para a Pfeiffer Vacuum no Condado de Cluj, Romênia, equipado com painéis fotovoltaicos para energia sustentável.

- Novembro de 2024: A DXP Enterprises Inc. adquiriu a MaxVac Inc., fortalecendo suas capacidades de serviço de bombas de vácuo para clientes de eletrônicos, semicondutores e biomédicos.

Escopo do Relatório Global do Mercado de Bombas de Vácuo Laboratoriais

| Diafragma Sem Óleo |

| Palheta Rotativa com Vedação a Óleo |

| Espiral Seca |

| Parafuso Seco |

| Anel Líquido |

| Outros (Criogênico, Turbomolecular, etc.) |

| Farmacêutico e Biotecnológico |

| Processamento Químico |

| Alimentos e Bebidas |

| Pesquisa Acadêmica e Governamental |

| Laboratórios Clínicos e de Diagnóstico |

| Outros |

| Filtração e Remoção de Solventes |

| Evaporação Rotativa |

| Liofilização |

| Espectrometria de Massa e CG-EM |

| Concentração a Vácuo |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tecnologia de Bomba | Diafragma Sem Óleo | |

| Palheta Rotativa com Vedação a Óleo | ||

| Espiral Seca | ||

| Parafuso Seco | ||

| Anel Líquido | ||

| Outros (Criogênico, Turbomolecular, etc.) | ||

| Por Setor de Usuário Final | Farmacêutico e Biotecnológico | |

| Processamento Químico | ||

| Alimentos e Bebidas | ||

| Pesquisa Acadêmica e Governamental | ||

| Laboratórios Clínicos e de Diagnóstico | ||

| Outros | ||

| Por Aplicação | Filtração e Remoção de Solventes | |

| Evaporação Rotativa | ||

| Liofilização | ||

| Espectrometria de Massa e CG-EM | ||

| Concentração a Vácuo | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de bombas de vácuo laboratoriais?

O tamanho do mercado de bombas de vácuo laboratoriais foi de USD 2,06 bilhões em 2025.

Qual taxa de crescimento anual composta está projetada para o mercado?

O mercado está previsto para expandir a um CAGR de 5,47% entre 2025 e 2030.

Qual tecnologia de bomba deve crescer mais rapidamente?

As bombas de espiral seca estão projetadas para registrar um CAGR de 22,34% até 2030, o mais alto entre todas as tecnologias.

Qual região apresentará o crescimento mais forte?

Espera-se que a Ásia-Pacífico registre a expansão mais rápida, com um CAGR de 20,43% impulsionado pelo aumento dos investimentos em CDMO e pela demanda de semicondutores.

Espera-se que a Ásia-Pacífico registre a expansão mais rápida, com um CAGR de 20,43% impulsionado pelo aumento dos investimentos em CDMO e pela demanda de semicondutores.

Os sistemas sem óleo reduzem o risco de contaminação, diminuem os custos operacionais ao longo da vida útil e se alinham com os incentivos de eficiência energética, tornando-os preferíveis às alternativas com vedação a óleo.

Página atualizada pela última vez em: