Taille et part du marché des lubrifiants pour équipements lourds en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

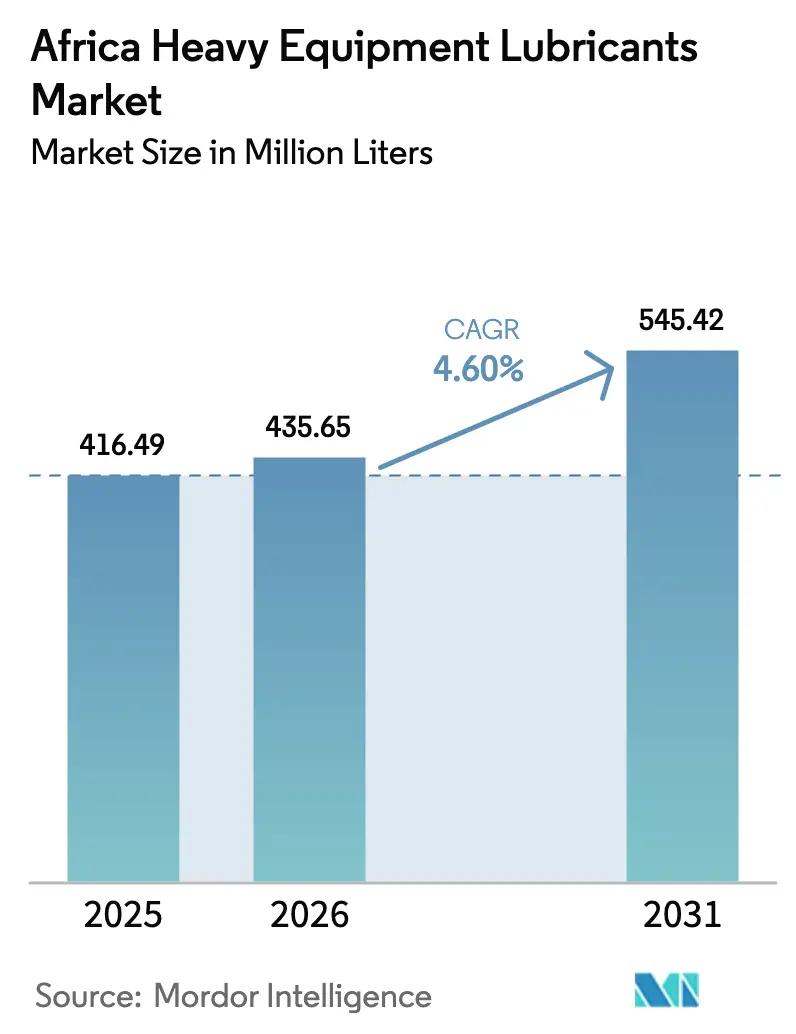

| Taille du marché de l'année de base (2025) | 416.49 Millions de litres |

| Volume du Marché (2026) | 435.65 Millions de litres |

| Volume du Marché (2031) | 545.42 Millions de litres |

| Taux de croissance (2026 - 2031) | 4.60% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des lubrifiants pour équipements lourds en Afrique par Mordor Intelligence

La taille du marché des lubrifiants pour équipements lourds en Afrique devrait passer de 416,49 millions de litres en 2025 à 435,65 millions de litres en 2026 et devrait atteindre 545,42 millions de litres d'ici 2031, à un CAGR de 4,60 % sur la période 2026-2031. La croissance est ancrée dans de vastes programmes d'infrastructure, une reprise synchrone dans l'exploitation minière de roche dure, et une mécanisation agricole soutenue par des politiques publiques, qui ensemble stimulent la demande d'huiles moteur, de fluides hydrauliques et de graisses spéciales. Le pipeline de mégaprojets en Égypte, le boom de la construction lié aux raffineries au Nigéria et le développement minier en Algérie illustrent la hausse structurelle de la consommation de lubrifiants sur les chantiers s'étendant du Maghreb à l'Afrique subsaharienne. La tension persistante sur l'approvisionnement mondial en huiles de base du Groupe I continue de pousser les opérateurs vers les synthétiques des Groupes II/III, tandis que les appels d'offres gouvernementaux imposant des services d'analyse d'huile récompensent les fournisseurs capables d'associer produits et assistance technique. Les stratégies concurrentielles s'articulent désormais autour d'offres de gestion intégrée des fluides, de la consolidation des réseaux et de l'analyse numérique des flottes, qui transforment tous la fourniture de lubrifiants d'un achat ponctuel en un contrat de services pluriannuel garantissant une part de portefeuille.

Principaux enseignements du rapport

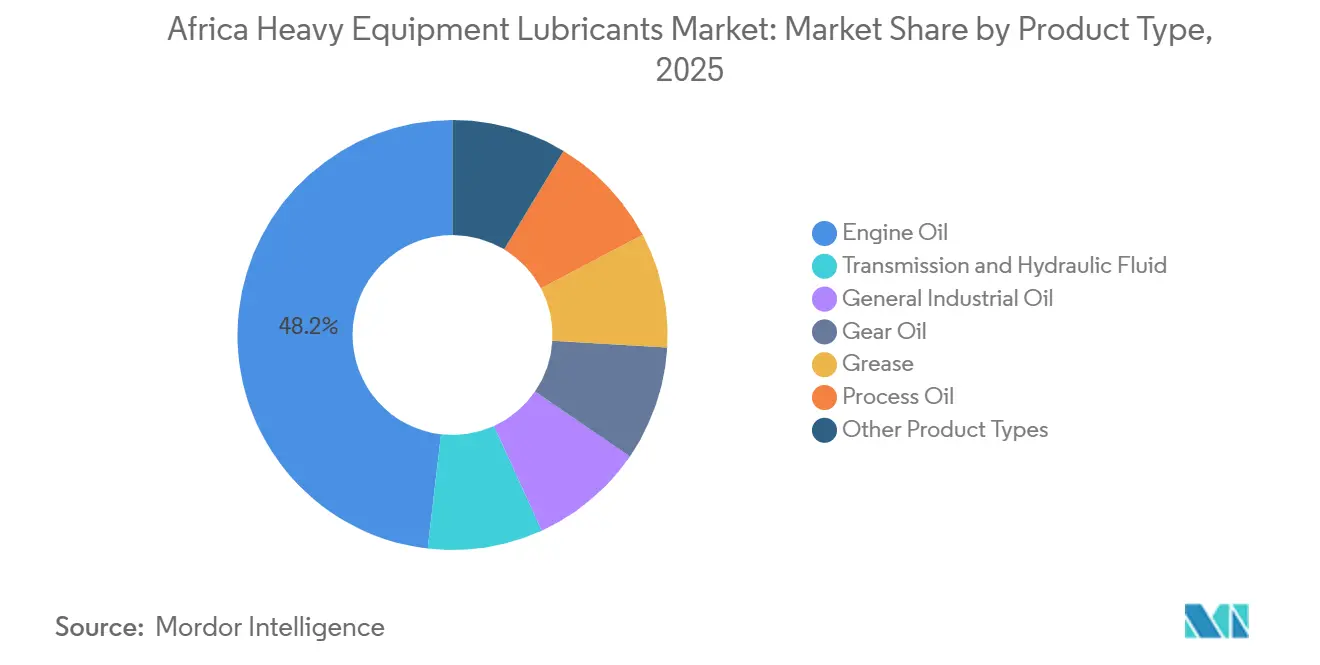

- Par type de produit, l'huile moteur a dominé avec une part de marché de 48,17 % sur le marché des lubrifiants pour équipements lourds en Afrique en 2025, tandis que l'huile moteur synthétique devrait progresser à un CAGR de 6,80 % jusqu'en 2031.

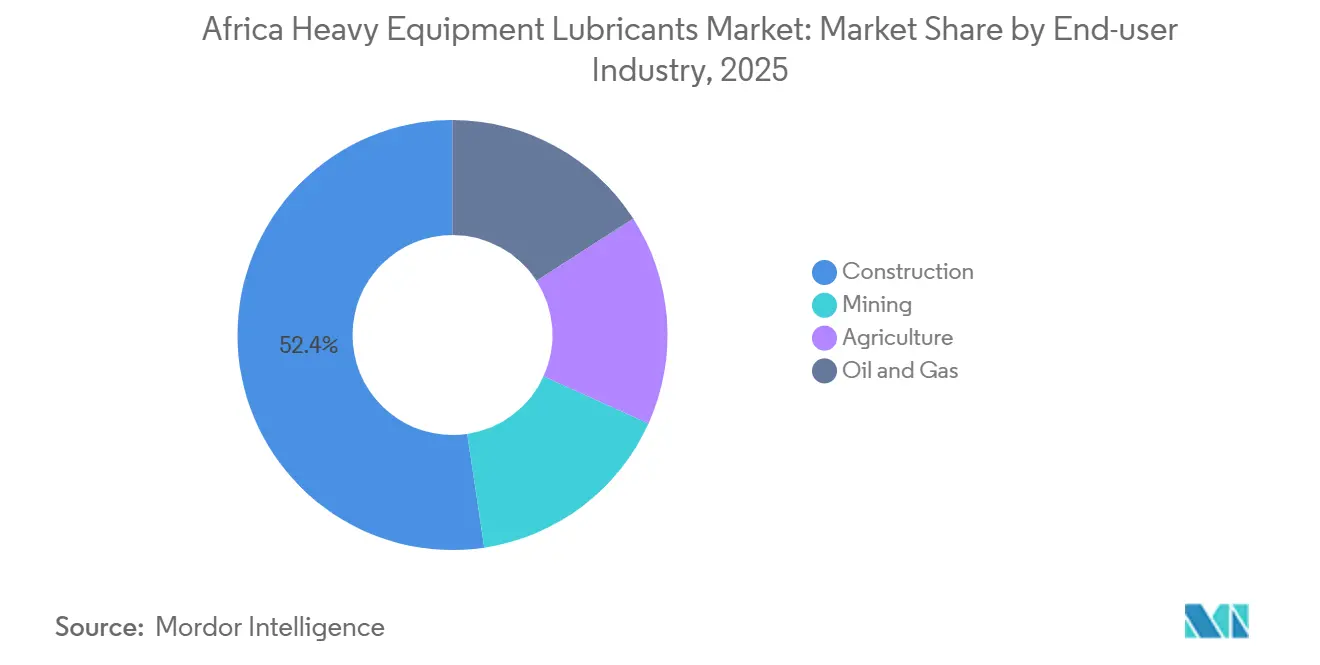

- Par secteur d'utilisation final, la construction a représenté 52,37 % du volume de 2025, tandis que l'agriculture devrait afficher le CAGR le plus rapide, à 7,50 %, jusqu'en 2031, portée par les programmes de financement des tracteurs et les projets d'irrigation.

- Par géographie, l'Égypte a contribué à hauteur de 34,47 % de la demande régionale en 2025 ; le Nigéria est le pays à la croissance la plus rapide et devrait afficher un CAGR de 6,20 % jusqu'en 2031, la production locale d'huile de base issue de la raffinerie Dangote resserrant la boucle offre-consommation.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des lubrifiants pour équipements lourds en Afrique

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des dépenses dans le secteur de la construction | +1.2% | Égypte, Afrique du Sud, Nigéria, Ghana, Algérie | Moyen terme (2 à 4 ans) |

| Expansion des activités minières | +1.5% | RDC, Zambie, Guinée, Afrique du Sud, Zimbabwe, autres | Long terme (≥ 4 ans) |

| Mécanisation rapide de l'agriculture africaine | +0.8% | Éthiopie, Kenya, Nigéria, Ghana, reste de l'Afrique | Long terme (≥ 4 ans) |

| Clauses d'analyse d'huile obligatoires dans les appels d'offres | +0.4% | Afrique du Sud, Kenya, Zimbabwe, Nigéria | Court terme (≤ 2 ans) |

| Développement de la télématique de maintenance prédictive | +0.3% | Afrique du Sud, RDC, Zambie, Guinée, Égypte | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des dépenses dans le secteur de la construction à travers l'Afrique

Les investissements dans les infrastructures en Afrique ont fortement augmenté, avec un accent sur les routes, les voies ferrées et d'ambitieux projets urbains. Ces initiatives reposent massivement sur des flottes à haute intensité d'utilisation, entraînant une consommation accrue de lubrifiants sur chaque chantier[1]Africa Finance Corporation, « Pipeline d'investissements dans les infrastructures », africafc.org. Dans le cadre de l'expansion agricole de Toshka en Égypte, les engins Volvo EC300D et A45G fonctionnent de longues heures chaque jour. Compte tenu des conditions désertiques abrasives, la demande en fluides hydrauliques à indice de viscosité élevé est particulièrement forte. Le Programme d'amélioration des routes de district au Ghana, qui a accueilli des machines LiuGong en 2024, a enregistré une hausse immédiate de la consommation locale d'huile moteur. Le chemin de fer minier occidental de l'Algérie, un projet en construction depuis 2024, a introduit une usine de traverses dédiée, stimulant davantage les besoins en lubrifiants pour les engins de construction ferroviaire. L'acquisition récente par Mota-Engil d'excavateurs ferroviaires Liebherr pour la ligne Kano–Maradi souligne une demande croissante en graisses spéciales, indispensables pour protéger les systèmes mixtes route-rail. Ces vastes programmes témoignent non seulement d'un engagement envers les plans d'investissement nationaux, mais garantissent également une demande soutenue en lubrifiants sur le marché des équipements lourds en Afrique.

Expansion des activités minières et hausse des cours des matières premières

L'expansion minière s'impose comme le principal moteur du CAGR du marché des lubrifiants pour équipements lourds en Afrique. En Guinée, le projet Simandou a passé commande d'excavateurs Komatsu PC5500-11 et de tombereaux XCMG, créant une forte demande en huiles moteur, fluides hydrauliques et graisses EP. La mine de Gara Djebilet en Algérie sécurise des volumes de lubrifiants pour ses opérations minières et son matériel roulant ferroviaire. En mars 2025, Mogalakwena en Afrique du Sud a introduit la première pelle à câble Komatsu P&H 4800XPC du continent, un engin imposant dont les couronnes d'orientation dépendent d'une graisse au sulfonate de calcium de qualité supérieure. Les prix des matières premières telles que le cuivre et le lithium se stabilisant au-dessus de leurs moyennes à long terme, les dépenses d'investissement et le taux d'utilisation des équipements restent robustes, soutenant ainsi le débit de lubrifiants. Parallèlement, la RDC, la Zambie, le Zimbabwe et Madagascar intensifient leur production de métaux pour batteries, élargissant la portée géographique de la demande en lubrifiants liée à l'activité minière.

Mécanisation rapide de l'agriculture africaine

Les subventions gouvernementales et les initiatives des donateurs stimulent la densité de tracteurs à partir d'un niveau de départ modeste, entraînant une croissance significative de la demande en lubrifiants. Dans le cadre du Programme de connectivité rurale pour la sécurité alimentaire, l'Éthiopie a investi dans une flotte comprenant des niveleuses, des compacteurs et des chargeuses. Chacun de ces engins nécessite de l'huile moteur et du fluide hydraulique et comporte plusieurs points de graissage. Au Kenya, le projet du barrage de Swak exploite intensivement des excavateurs XCMG, augmentant la fréquence des vidanges d'huile. Bien que l'Afrique subsaharienne affiche une densité de tracteurs inférieure à celle de l'Europe, cela met en évidence le potentiel de croissance du marché des lubrifiants. La volonté de mécanisation du Nigéria, conjuguée à l'initiative ghanéenne « Planting for Food and Jobs », dynamise les réseaux de distributeurs. Ces réseaux stockent désormais des grades UTTO et 15W-40 homologués par les équipementiers, élargissant le paysage de la distribution des lubrifiants pour équipements lourds en Afrique. Les distributeurs, cherchant à répondre aux pics de demande ruraux lors des saisons de récolte, font face à des défis logistiques mais stimulent in fine le volume total des ventes.

Clauses d'analyse d'huile obligatoires dans les appels d'offres des flottes gouvernementales

L'appel d'offres RT23-2025 sur 36 mois en Afrique du Sud oblige les soumissionnaires à prélever des échantillons de lubrifiants et à les soumettre à des analyses en laboratoire, formalisant ainsi la surveillance de l'état des fluides comme prérequis à la passation de marchés. Les directives de transport du Kenya fixent des seuils similaires, tandis que les flottes municipales zimbabwéennes intègrent désormais le prélèvement d'échantillons d'huile dans leurs contrats de maintenance trimestriels. Ces clauses poussent les acheteurs vers des formulations CK-4 et E9 de qualité supérieure, tolérantes aux intervalles de vidange prolongés, amplifient les revenus des services techniques et élèvent les barrières à l'entrée contre les importations à bas coût. Les fournisseurs exploitant des portails d'analyse d'huile gagnent en fidélisation client, les données de laboratoire s'intégrant aux plateformes de gestion de flotte et orientant les calendriers de réapprovisionnement. Le marché des lubrifiants pour équipements lourds en Afrique pivote ainsi des ventes de produits purs vers des partenariats de maintenance basés sur les données.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Lubrifiants contrefaits et de qualité inférieure | −0.6% | Tanzanie, Nigéria, Kenya, Ghana, reste de l'Afrique | Court terme (≤ 2 ans) |

| Rationalisation mondiale des huiles de base du Groupe I | −0.5% | Mondial, particulièrement aigu au Nigéria, en Égypte et en Afrique du Sud | Moyen terme (2 à 4 ans) |

| Instabilité chronique du réseau électrique | −0.4% | Nigéria, Ghana, Zambie, Zimbabwe, RDC | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence des lubrifiants contrefaits et de qualité inférieure

L'avertissement émis par la Tanzanie en janvier 2025 a mis en lumière l'ampleur des produits contrefaits ne répondant pas aux spécifications API ou ACEA, provoquant une usure prématurée et annulant les garanties des équipementiers. Malgré la rigueur des règles d'exploitation des lubrifiants pétroliers, le contrôle limité en milieu rural favorise le commerce illicite au Nigéria et au Kenya. L'emballage inviolable et l'authentification par hologramme de Puma Energy constituent une riposte, mais les propriétaires de marques financent encore des opérations de saisie, des campagnes de sensibilisation des consommateurs et des projets pilotes sur la chaîne de blocs, ce qui alourdit les coûts de conformité. L'impact est le plus prononcé sur la période 2025-2027, après laquelle les normes harmonisées de la Zone de libre-échange continentale africaine (ZLECAf) devraient renforcer les contrôles aux frontières et réduire l'offre de produits contrefaits.

Rationalisation mondiale des huiles de base du Groupe I entraînant des hausses de prix

La capacité du Groupe I est sur une trajectoire descendante, ayant chuté de manière significative au fil des années, avec des projections indiquant une poursuite de ce déclin d'ici 2030. Ce recul est susceptible de restreindre les approvisionnements pour les producteurs d'huiles moteur lourdes conventionnelles. Les marchés dépendants des importations, comme le Nigéria, font désormais face à des primes plus élevées, principalement en raison de l'inflation du fret. Bien que le portefeuille d'huiles de base de la raffinerie Dangote soit appelé à atténuer les pénuries locales après 2028, les exportateurs font face dans l'intervalle à un dilemme : se tourner vers des matières premières du Groupe II ou augmenter les prix, une décision susceptible de fragiliser les petits mélangeurs. Le hub de Jomoro au Ghana, actuellement en phase 1, ne verra aucun ajout de capacité avant 2036[2]Robert Brelsford, « Le Ghana pose la première pierre d'un hub pétrolier aval », ogj.com. Par conséquent, le marché des lubrifiants pour équipements lourds en Afrique se tourne rapidement vers les alternatives synthétiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les synthétiques gagnent des parts de marché à mesure que les intervalles de vidange s'allongent

L'huile moteur représentait 48,17 % de la taille du marché des lubrifiants pour équipements lourds en Afrique en 2025, portée par les engins de terrassement, les camions de transport et les générateurs à moteur diesel. L'huile moteur synthétique progresse à un CAGR de 6,80 % jusqu'en 2031, les températures ambiantes élevées et la poussière accélérant l'oxydation, poussant les flottes vers les formulations des Groupes II/III. Sur le site de la raffinerie Dangote, les excavateurs XCMG XE470D accumulent régulièrement de nombreuses heures de fonctionnement chaque jour. Pour protéger leurs turbocompresseurs, ces excavateurs s'appuient sur des huiles CK-4 de qualité supérieure, choisies pour leur indice de viscosité élevé. Pendant ce temps, sur le site de Toshka en Égypte, les engins Volvo EC480D, équipés de systèmes électro-hydrauliques avancés, dépendent de fluides de transmission et hydrauliques. Ces fluides, le deuxième segment le plus important du marché, sont sélectionnés pour leurs additifs anti-usure et leur résistance robuste à l'oxydation. Enfin, sur la pelle à câble Komatsu P&H 4800XPC, qui fonctionne en équipes continues, les huiles de transmission par engrenages et les graisses jouent un rôle crucial. Elles protègent les transmissions finales et les couronnes d'orientation de la machine.

Dans une démarche illustrant l'évolution de la chaîne d'approvisionnement, Chevron s'est associé à Gapuma pour distribuer des huiles de base du Groupe II au Nigéria. Ce partenariat souligne la tendance à la croissance des synthétiques dans la région. Parallèlement, les audits de gestion totale des fluides de Puma Energy révèlent que des intervalles de vidange plus longs génèrent des économies significatives. Ce constat oriente le marché vers des formulations de fluides à plus haute valeur ajoutée. La visibilité en distribution de ces produits premium est en hausse. Par exemple, Makro Afrique du Sud propose désormais des conditionnements synthétiques de marques telles que Castrol, Engen et Total. Cette stratégie tarifaire rend les lubrifiants premium plus accessibles aux petits entrepreneurs. Par conséquent, les prévisions suggèrent une augmentation annuelle régulière de la part de marché des lubrifiants synthétiques, renforçant l'accent mis par le marché des lubrifiants pour équipements lourds en Afrique sur la valeur plutôt que sur le volume.

Par secteur d'utilisation final : l'agriculture dépasse la construction en termes de taux de croissance

La construction a absorbé 52,37 % du volume de 2025, reflétant l'intensité en équipements du secteur sur les projets routiers, ferroviaires et urbains. Les mines suivent, mais l'agriculture, aidée par des programmes de subventions et des financements de donateurs, affiche le CAGR le plus rapide, à 7,50 %, jusqu'en 2031.

En Éthiopie, une flotte de véhicules assure un approvisionnement régulier en huiles moteur 15W-40 et en produits UTTO vers les dépôts ruraux. Pendant ce temps, au Kenya, le fonctionnement quasi-continu des excavateurs et des pompes du barrage de Swak fait augmenter la consommation de lubrifiants pour l'irrigation. Le secteur minier joue un rôle crucial, illustré par l'utilisation d'huiles hydrauliques et moteur dans les engins lourds à Simandou. Bien que plus modeste en volume, le secteur du pétrole et du gaz exige une valeur plus élevée, nécessitant des huiles pour turbines et compresseurs conformes aux spécifications API strictes, notamment pour les constructions de raffineries comme l'ambitieuse expansion de Dangote.

Analyse géographique

L'Égypte a représenté 34,47 % de la taille du marché des lubrifiants pour équipements lourds en Afrique en 2025, portée par le mégaprojet agricole de Toshka et la nouvelle ville côtière de Ras el-Hekma, qui emploient ensemble des milliers d'excavateurs, de camions de transport et d'engins de voirie. L'Afrique du Sud reste un marché pivot, les opérations platinifères déployant des pelles de classe ultra et introduisant des régimes de maintenance prédictive favorisant les synthétiques premium. Le Nigéria, la géographie à la croissance la plus rapide avec un CAGR de 6,20 %, associe la construction de raffineries à la production locale d'huile de base, raccourcissant les chaînes logistiques et soutenant le mélange local à un coût compétitif.

Le chemin de fer minier occidental de l'Algérie et le projet de minerai de fer de Gara Djebilet signalent une consommation de lubrifiants à long terme ancrée dans les grands travaux de terrassement et le transport lourd. Le Maroc bénéficie du partenariat élargi de Chevron avec Afriquia, qui accroît la capacité des dépôts côtiers, bien que les volumes absolus restent inférieurs à ceux de l'Égypte et de l'Algérie. Dans le reste de l'Afrique, le complexe de Simandou en Guinée et les nouvelles règles de qualité des carburants en Zambie se distinguent : les deux exigent des lubrifiants de haute qualité et une traçabilité, élevant le niveau de conformité. L'écart d'application en Tanzanie maintient le risque de contrefaçon à un niveau élevé, freinant les ventes légitimes même si la densité de tracteurs augmente. À travers le continent, l'empreinte de stations de Puma Energy et la plateforme de stations de Vivo Energy soutiennent l'échelle de mise sur le marché et permettent l'approvisionnement transfrontalier des flottes, centralisant les achats pour les entrepreneurs internationaux.

Paysage réglementaire

La réglementation applicable aux lubrifiants pour matériel lourd en Afrique se durcit en matière de licences, d'assurance qualité des produits et de traçabilité, en particulier sur les marchés clés d'importation et de transit. Au Kenya, le Petroleum (Lubricants Facility Construction and Business Licensing) Regulations, 2025 (Legal Notice No. 99 of 2025) formalise l'octroi de licences pour les installations de lubrifiants et pour des activités telles que l'importation, l'exportation, le mélange, le stockage et la vente en gros, la conformité étant liée aux normes de qualité approuvées par le Kenya Bureau of Standards (KEBS) ; le Petroleum (Products Quality Management) Regulations, 2025 (Legal Notice No. 104 of 2025) renforce en outre les exigences d'échantillonnage et de contrôle pour les produits pétroliers raffinés importés, au regard des normes kényanes ou des normes internationales approuvées par le KEBS.

En Afrique de l'Est, des spécifications harmonisées deviennent de plus en plus visibles à travers les normes de la Communauté d'Afrique de l'Est (EAC) telles que EAS 159:2024 (spécification des huiles moteur automobiles) et EAS 1103:2023 (spécification des huiles de base), qui favorisent la conformité transfrontalière entre les États membres de l'EAC. En Tanzanie, le Petroleum (Bulk Procurement) (Amendment) Regulations, 2024 (GN No. 40) et le système de la Petroleum Bulk Procurement Agency (PBPA) obligent les sociétés de commercialisation de pétrole à s'enregistrer et à opérer via une présélection, ce qui influence les modalités d'approvisionnement en huiles de base et en lubrifiants finis sur le marché. Le Nigeria maintient des étapes de conformité à l'importation via le processus de permis de la Nigerian Midstream and Downstream Petroleum Regulatory Authority (NMDPRA), incluant la soumission d'un certificat de qualité émis par la raffinerie exportatrice ou une autorité compétente du pays d'origine, relevant ainsi le niveau d'exigence face aux approvisionnements en lubrifiants non conformes ou informels.

Analyse de la chaîne de valeur

La chaîne de valeur débute avec les huiles de base (qui représentent généralement la majorité du volume de formulation) et les additifs, puis se poursuit par le mélange, l'emballage, la distribution et la livraison sur site aux flottes de construction, minières, agricoles et pétrolières et gazières. L'Afrique reste structurellement dépendante des huiles de base importées, en particulier des qualités Groupe II/III et synthétiques, si bien que les terminaux d'importation côtiers et les installations de stockage en vrac servent de nœuds critiques avant que les produits ne rejoignent les dépôts intérieurs et les réseaux de revendeurs approvisionnant les carrières, mines et corridors d'infrastructures isolés.

En aval, la chaîne intègre de plus en plus des services techniques qui influencent les décisions d'achat pour les flottes de matériel lourd, notamment la surveillance de l'état des huiles, l'analyse des huiles usagées et les programmes de gestion des fluides sur site, qui font passer la demande d'achats ponctuels à des approvisionnements sous contrat. La distribution se répartit entre les grands groupes multinationaux de lubrifiants disposant d'un large réseau de stations et de dépôts, et les mélangeurs régionaux qui rivalisent sur la disponibilité, les formats de conditionnement et une couverture de service localisée ; en Afrique du Sud, le mélange et le conditionnement locaux peuvent également être alignés sur les exigences d'approvisionnement des clients afin de réduire les délais par rapport aux lubrifiants finis importés. La portion du dernier kilomètre est façonnée par les contrôles d'authenticité et les tests de conformité dans les marchés où les lubrifiants non conformes sont répandus, ce qui pousse les fournisseurs à utiliser des emballages inviolables, la traçabilité et une documentation vérifiée pour les mouvements transfrontaliers.

Paysage concurrentiel

Le marché des lubrifiants pour équipements lourds en Afrique est modérément consolidé. Les grands groupes multinationaux ancrent le marché des lubrifiants pour équipements lourds en Afrique grâce à des terminaux d'importation côtiers et des dépôts intérieurs, tandis que les marques régionales s'appuient sur le mélange local pour conquérir les marchés de proximité. Les équipementiers chinois fournissent de plus en plus de lubrifiants avec leurs machines, en ouvrant des centres de pièces détachées. La capacité de conformité constitue un autre avantage concurrentiel ; les règles strictes de test en Tanzanie et le marquage des carburants en Zambie favorisent les grands groupes capables de financer des laboratoires et la traçabilité, marginalisant les petits négociants. La rivalité globale reste modérée, la consolidation et le regroupement de services tempérant les guerres de prix.

Leaders du secteur des lubrifiants pour équipements lourds en Afrique

Shell PLC

TotalEnergies

BP PLC

Exxon Mobil Corporation

FUCH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un espace inexploité émerge autour des modèles d'approvisionnement axés sur le service pour les flottes de matériel lourd, où la surveillance de l'état, les outils de sélection de lubrifiants et l'assistance de maintenance numérique sont associés aux huiles moteur, fluides hydrauliques, huiles pour engrenages et graisses. Cette tendance est renforcée par les pratiques d'approvisionnement décrites dans le contexte du rapport, notamment les clauses obligatoires d'analyse d'huile dans les appels d'offres publics, ainsi que par des initiatives de fournisseurs telles que Shell Fleet Solutions, qui positionne LubeMatch, LubeCoach, LubeAnalyst et LubeAdvisor aux côtés de Rimula, Gadus et Spirax en Afrique du Sud (juin 2026). Les fournisseurs qui combinent conformité des produits et diagnostics sur le terrain avec un reporting standardisé sont mieux placés pour remporter des comptes miniers et d'infrastructure multi-sites qui privilégient la disponibilité opérationnelle et l'auditabilité.

La résilience de la chaîne d'approvisionnement constitue une autre opportunité, alors que la volatilité des marchés spot resserre la disponibilité des principales huiles de base pour les mélangeurs dépendants des importations. L'actualité du secteur en 2026 a mis en lumière des changements brusques dans les flux d'exportation d'huiles de base vers les destinations africaines, ce qui accroît la valeur des accords d'approvisionnement à long terme, de la diversification des sources et des stratégies de mélange localisées réduisant la dépendance aux cargaisons opportunistes. Côté produits, des formulations plus performantes répondant à des spécifications plus strictes et à des cycles d'utilisation intensifs, telles que les huiles moteur lourdes CK-4 et les graisses premium pour équipements miniers de classe ultra-lourde, créent une marge pour la premiumisation là où les utilisateurs finaux gèrent des intervalles de vidange plus longs et une utilisation plus élevée. La demande liée à la conformité soutient également les fournisseurs capables de documenter leur conformité aux normes harmonisées (par exemple, les normes EAC pour les huiles moteur et les huiles de base) et de soutenir des opérations sensibles sur le plan environnemental exigeant des contrôles plus stricts sur les fluides hydrauliques et la gestion des huiles usées.

Développements récents du secteur

- Juin 2026 : Shell a étendu son offre Shell Fleet Solutions en Afrique du Sud, en intégrant des outils numériques et de conseil tels que Shell LubeMatch, LubeCoach, LubeAnalyst et LubeAdvisor avec des gammes de lubrifiants lourds incluant Rimula, Gadus et Spirax. Cette initiative renforce la contractualisation axée sur le service pour les exploitants de flottes et de matériel lourd en reliant la sélection des lubrifiants et la surveillance de l'état à la planification de la maintenance. Elle relève également le niveau de compétitivité pour les fournisseurs visant les grands comptes de construction et minier qui exigent de plus en plus un support documenté de gestion des fluides.

- Juin 2025 : BP a commencé à explorer des options de cession pour son activité de lubrifiants Castrol dans le cadre d'une feuille de route de désinvestissement plus large visant une finalisation d'ici 2027. Un éventuel changement de propriétaire pour une marque majeure de lubrifiants peut modifier la stratégie de distribution, les accords avec les distributeurs et le rythme d'investissement sur les marchés prioritaires en Afrique. Ce processus signale également une attention accrue à l'optimisation des portefeuilles parmi les grands groupes opérant dans la région.

- Février 2025 : FUCHS a inauguré une extension de capacité de 26 millions d'EUR sur son site d'Isando, à Johannesburg, renforçant l'approvisionnement en lubrifiants pour les segments automobile, minier et spécialisé dans toute l'Afrique australe. L'augmentation de la production locale favorise des délais plus courts et une meilleure disponibilité des produits pour les exploitants de matériel lourd qui dépendent d'un approvisionnement constant en huiles moteur, fluides hydrauliques et graisses. Cet investissement renforce également le rôle de l'Afrique du Sud comme plateforme régionale de fabrication et de redistribution pour les chaînes d'approvisionnement en lubrifiants.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre les lubrifiants finis utilisés pour faire fonctionner et protéger le matériel lourd à travers l'Afrique, comptabilisés lorsqu'ils sont consommés dans des machines utilisées pour la construction, l'exploitation minière, l'agriculture et les activités pétrolières et gazières.

Exclusions du périmètre : ce dimensionnement exclut les lubrifiants pour véhicules particuliers et véhicules commerciaux routiers, ainsi que les huiles de base et additifs vendus en tant que matières autonomes.

Aperçu de la segmentation

- Par type de produit

- Huile moteur

- Fluide de transmission et hydraulique

- Huile industrielle générale

- Huile de transmission par engrenages

- Graisse

- Huile de process

- Autres types de produits

- Par secteur d'utilisation final

- Construction

- Mines

- Agriculture

- Pétrole et gaz

- Par géographie

- Égypte

- Afrique du Sud

- Nigéria

- Algérie

- Maroc

- Reste de l'Afrique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir le contexte de la demande et éviter de construire le modèle sur un seul flux de données. Nous avons consulté des sources publiques et officielles, notamment les offices nationaux de statistiques et les banques centrales, pour suivre les signaux d'activité de construction et industrielle, UN Comtrade pour le commerce transfrontalier de lubrifiants, et les ministères de l'énergie et des mines pour les pipelines de projets et les empreintes opérationnelles.

Pour convertir l'activité en demande de lubrifiants de manière pratique, la recherche documentaire a également porté sur des références techniques et sectorielles telles que les recommandations de maintenance des équipementiers et des articles de tribologie évalués par des pairs sur les intervalles de vidange et les types de fluides. Nous avons également examiné les publications d'associations et de régulateurs décrivant les schémas d'utilisation des équipements et les pratiques de maintenance liées aux émissions. Ces éléments ont été complétés par des documents d'entreprise, des présentations aux investisseurs et une presse fiable, puis recoupés avec des données financières d'entreprise sous abonnement payant et un ensemble de données d'import-export au niveau des expéditions, lorsque cela apportait de la clarté. Cette liste n'est pas exhaustive, et d'autres sources ont été consultées pour collecter des données, valider des hypothèses et clarifier des questions en suspens.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur des entretiens et de courtes enquêtes auprès des fournisseurs de lubrifiants, distributeurs, équipes de maintenance de flottes et grands utilisateurs d'équipements, ces groupes observant la consommation réelle et les changements effectifs. Nous avons également échangé avec des chefs d'atelier et des responsables des achats dans les principales sous-régions africaines afin de vérifier et d'ajuster, si nécessaire, les hypothèses relatives aux intervalles de vidange, aux volumes de remplissage et à la part des canaux informels.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 33 % | Dirigeants (CXO) : 13 % | |

| Rang intermédiaire : 45 % | Responsables fonctionnels/d'unité : 33 % | |

| Acteurs plus petits : 22 % | Managers : 54 % |

Dimensionnement du marché et prévisions

Le dimensionnement a été construit principalement selon une approche descendante (top-down), où l'activité des équipements et la production sectorielle ont été traduites en consommation de lubrifiants, puis réparties selon le mix produits et les pondérations par pays afin que le total reste cohérent avec l'utilisation observée sur le terrain. Nous avons corroboré les totaux par des vérifications ascendantes (bottom-up) sélectives, telles que l'échantillonnage du parc installé par catégorie d'équipement dans les pays prioritaires, des vérifications auprès des canaux de distribution sur les qualités à rotation rapide, et une logique volume multiplié par taille moyenne de conditionnement, ce qui a permis de corriger toute surestimation.

Les principaux intrants du modèle comprenaient l'utilisation du matériel lourd dans la construction et l'exploitation minière, l'intensité des travaux d'infrastructure et de terrassement, les normes d'intervalles de vidange par type de fluide, la part des fluides hydrauliques et de transmission dans l'usage total, et la répartition entre circuits d'approvisionnement formels et informels. Pour les prévisions, une analyse de scénarios a été utilisée car la demande peut varier fortement selon les cycles miniers, les prix des carburants et les dépenses de travaux publics, et ces scénarios ont été examinés avec les répondants primaires avant la finalisation des perspectives. Lorsque les données d'activité directes étaient limitées, des indicateurs de substitution tels que la production de ciment, les indices de production minière et les volumes d'importation ont été utilisés et normalisés à l'aide des retours d'entretiens.

Validation des données et cycle de mise à jour

La validation a été réalisée par de multiples vérifications afin que la série finale reste explicable et reproductible. Nous avons comparé les totaux modélisés par pays à des signaux indépendants tels que les flux commerciaux de lubrifiants, les tendances de la construction et de l'exploitation minière, et la consommation implicite par machine dérivée des normes de maintenance, puis nous avons examiné les valeurs atypiques avant validation finale.

Si un écart restait élevé, les analystes recontactaient les répondants pour confirmer s'il était dû au mix d'équipements, à des changements d'intervalles de vidange ou à un pic ponctuel lié à un projet. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires lorsque des événements importants surviennent, tels que des redémarrages majeurs de sites miniers ou des mouvements de change marqués modifiant l'accessibilité financière des lubrifiants. Avant livraison, une dernière relecture par les analystes est effectuée pour intégrer les dernières publications de données publiques et les signaux de marché confirmés.

Taille du marché africain des lubrifiants pour matériel lourd selon Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs de marché publiées peuvent différer même lorsqu'elles décrivent le même sujet, car le périmètre de ce qui est comptabilisé n'est pas toujours identique. Dans le domaine des lubrifiants, les plus grands écarts proviennent généralement du fait que les estimations utilisent le volume ou la valeur, de la manière dont elles traitent la distribution informelle, et des hypothèses retenues pour les intervalles de vidange et l'utilisation des équipements.

En suivant les normes d'intervalles de vidange et le mix de conditionnement, puis en convertissant les litres en dollars au niveau national à l'aide de fourchettes de prix actualisées, Mordor Intelligence maintient l'estimation ancrée sur la consommation de matériel lourd, plutôt que sur les dépenses globales en lubrifiants finis, qui peuvent inclure des usages non liés.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 0,58 milliard d'USD (2025) | |

| Revue spécialisée A | 1,05 milliard d'USD (2024) | Cette estimation semble utiliser un périmètre de valeur plus large qui peut mêler le matériel lourd à des lubrifiants industriels plus larges, et elle peut appliquer un prix moyen unique sans ajustement pour le calendrier des devises par pays et le mix de conditionnement. |

| Cabinet de conseil régional B | 0,42 milliard d'USD (2025) | Cette estimation apparaît plus conservatrice car elle sous-estime probablement les volumes des canaux informels et retient des hypothèses d'utilisation des flottes plus courtes, ce qui réduit le nombre implicite de litres consommés par machine. |

L'écart entre les sources provient principalement de ce qui est comptabilisé comme usage de matériel lourd et de la manière dont les litres sont convertis en valeur selon les pays. Notre approche reste ancrée sur des facteurs de demande observables tels que l'utilisation et les cycles de maintenance, et elle peut être révisée selon des étapes claires lorsque de nouvelles données d'activité ou de prix évoluent.

Questions clés auxquelles répond le rapport

Quel est le volume prévu de la demande en lubrifiants pour équipements lourds en Afrique d'ici 2031 ?

Le marché devrait atteindre 545,42 millions de litres d'ici 2031, contre 435,65 millions de litres en 2026, reflétant un CAGR de 4,60 %.

Quel pays devrait connaître la croissance la plus rapide en termes de consommation de lubrifiants ?

Le Nigéria, porté par la construction de la raffinerie Dangote, est prévu à un CAGR de 6,20 % jusqu'en 2031.

Quel type de produit détient la plus grande part de marché ?

L'huile moteur a dominé avec 48,17 % du volume de 2025.

Pourquoi les synthétiques gagnent-ils en popularité ?

Les températures ambiantes élevées et les objectifs d'intervalles de vidange prolongés poussent les flottes vers les formulations des Groupes II/III.

Quel segment d'utilisation final se développe le plus rapidement ?

L'agriculture, soutenue par des programmes de mécanisation, est prévue à un CAGR de 7,50 %.

Comment les fournisseurs se différencient-ils ?

Le regroupement de services, l'analyse de maintenance prédictive et la conformité aux réglementations de qualité plus strictes sont les principaux leviers.

Dernière mise à jour de la page le: