Taille et part du marché Kazakh pétrolier et gazier en amont

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

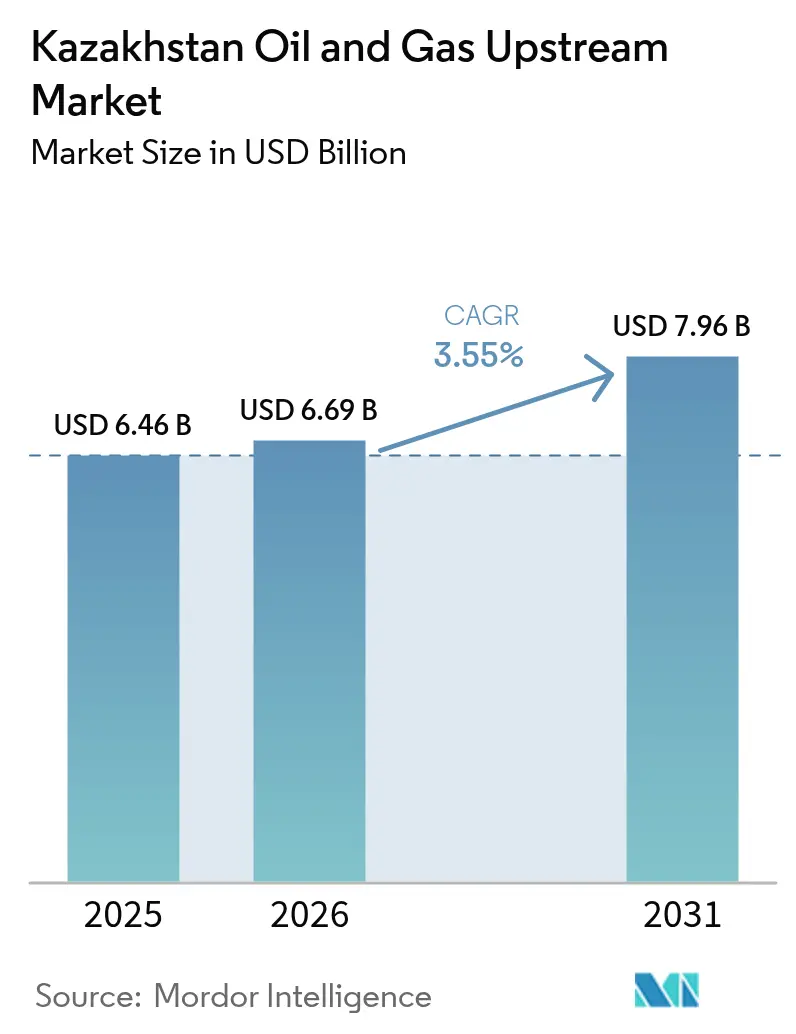

| Taille du marché de l'année de base (2025) | 6.46 Milliards de dollars |

| Taille du Marché (2026) | 6.69 Milliards de dollars |

| Taille du Marché (2031) | 7.96 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.55% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché Kazakh pétrolier et gazier en amont par Mordor Intelligence

La taille du marché Kazakh pétrolier et gazier en amont était évaluée à 6,46 milliards USD en 2025 et devrait croître de 6,69 milliards USD en 2026 pour atteindre 7,96 milliards USD d'ici 2031, à un TCAC de 3,55 % durant la période de prévision (2026-2031).

Un pivot soutenu vers les mégaprojets offshore, l'adoption rapide de méthodes de récupération assistée et la diversification progressive des voies d'exportation sous-tendent cette croissance, malgré les coûts persistants de traitement du soufre et les infrastructures terrestres vieillissantes. Les actifs offshore représentent déjà 83,8 % des revenus de 2024 et affichent la croissance la plus rapide à 5,5 %, tandis que la modernisation de Tengiz par Chevron pour 48 milliards USD, la Phase 2 de Kashagan et les pipelines à plus grande capacité vers la Chine portent l'élan d'expansion. Le pétrole brut maintient sa domination volumique à 70,2 % ; cependant, le gaz associé s'accélère avec quatre usines de traitement ajoutant 8,4 milliards de mètres cubes de capacité entre 2026 et 2030. Les puits conventionnels représentent encore 95 % de l'activité, mais les gisements non conventionnels de type tight progressent à un rythme de 5,3 % par an, portés par de nouveaux allégements fiscaux et l'analyse par jumeaux numériques.

Points clés du rapport

- Par lieu de déploiement, l'offshore représentait 83,18 % de la part du marché Kazakh pétrolier et gazier en amont en 2025 et devrait se développer à un TCAC de 5,25 % jusqu'en 2031.

- Par type de ressource, le pétrole brut était en tête avec une part de 69,58 % de la taille du marché Kazakh pétrolier et gazier en amont en 2025, tandis que le gaz naturel devrait croître à un TCAC de 4,85 % jusqu'en 2031.

- Par type de puits, les opérations conventionnelles représentaient une part de 94,32 % en 2025 ; les puits non conventionnels devraient enregistrer le TCAC le plus élevé de 5,05 % sur la période 2026-2031.

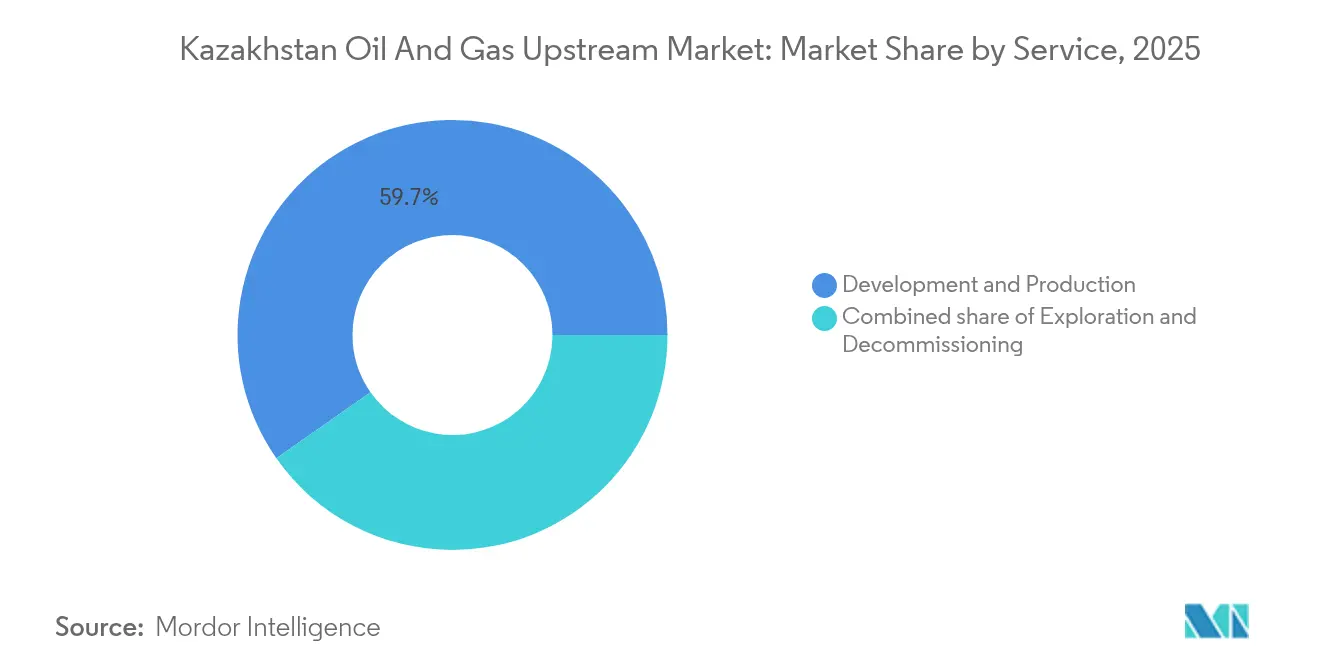

- Par service, les services de développement et de production détenaient une part de 59,72 % en 2025, tandis que les services de déclassement affichaient le TCAC le plus fort à 5,4 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché Kazakh pétrolier et gazier en amont

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Reprise des prix du pétrole stimulant les budgets d'exploration et de production | +1.2% | Atyrau, Mangystau | Court terme (≤ 2 ans) |

| Montée en puissance de la Phase 2 de Kashagan | +0.9% | Mer Caspienne offshore | Moyen terme (2-4 ans) |

| Incitations fiscales à la récupération assistée des hydrocarbures | +0.7% | National | Moyen terme (2-4 ans) |

| Extensions des pipelines principaux vers la Chine | +0.6% | Ouest Kazakhstan-Xinjiang | Long terme (≥ 4 ans) |

| Adoption des jumeaux numériques pour les champs à gaz acide | +0.3% | Karachaganak, Tengiz, Kashagan | Moyen terme (2-4 ans) |

| Pilotes de captage et stockage du carbone bas-carbone débloquant des réservoirs plus profonds | +0.2% | National | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Reprise des prix du pétrole stimulant les budgets d'exploration et de production

Les budgets d'exploration et de production ont augmenté de 18 % en 2024, le Brent étant resté au-dessus de 75 USD par baril. Les entrées de capitaux ont accéléré le forage à Uzen, générant 5 900 tonnes de production supplémentaire au T1 2024. Chevron a accéléré l'achèvement de Tengiz sur la base d'un soutien similaire des prix.[1]Chevron Corporation, "Mise à jour du projet de croissance future de Tengiz," chevron.com Toutefois, le respect des quotas OPEP+ a plafonné la production nationale à 1,7 million de bpj, exposant le marché Kazakh pétrolier et gazier en amont à la volatilité des prix.

Montée en puissance de la Phase 2 de Kashagan

La Phase 2 porte la capacité de Kashagan de 370 000 bpj à 450 000 bpj d'ici 2027 grâce à l'installation de nouvelles plateformes de têtes de puits et à l'ajout de 3,5 milliards de mètres cubes de traitement du gaz. L'acier résistant au gaz acide et la surveillance en temps réel de la corrosion réduisent les temps d'arrêt de 60 % par rapport à 2022-2023. Les coûts de rentabilité ont diminué de 45 USD à 32 USD par baril à la suite des gains d'efficacité.

Incitations fiscales à la récupération assistée des hydrocarbures

Le Modèle de contrat amélioré de 2024 réduit de moitié l'impôt sur les sociétés pour la récupération assistée au CO₂ et l'injection de polymères, réduisant la période de remboursement de Tengiz de neuf à six ans.[2]Ministère de l'Énergie du Kazakhstan, "Modèle de contrat amélioré," energy.gov.kz Les pilotes de Karachaganak portent le taux de récupération à 48 % tout en séquestrant 2,1 millions de t de CO₂ chaque année.

Extensions des pipelines principaux vers la Chine

La capacité de la Chine devrait atteindre 20 millions de tonnes en 2024 et augmenter à 25 millions de tonnes d'ici 2027, réduisant la dépendance à la voie russe de 85 % en 2024 à un niveau prévu de 75 % d'ici 2030.[3]CNPC, "Extension du pipeline Kazakhstan-Chine," cnpc.com.cn De nouvelles pompes et des aciers de pipeline plus épais évitent les pénalités de qualité qui réduisaient auparavant les recettes nettes de 3 USD par baril.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts élevés de traitement à forte teneur en soufre | -0.8% | Kashagan, Karachaganak, Tengiz | Moyen terme (2-4 ans) |

| Infrastructure terrestre vieillissante | -0.6% | Mangystau, Atyrau | Long terme (≥ 4 ans) |

| Dépendance des voies d'exportation aux pipelines russes | -0.4% | National | Moyen terme (2-4 ans) |

| Opposition sociale liée au stress hydrique | -0.3% | Mangystau, bassin de l'Aral | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés de traitement à forte teneur en soufre

Les niveaux de sulfure d'hydrogène de 15 à 19 % gonflent les coûts de développement de 25 à 35 % au-dessus des moyennes mondiales.[4]Eni S.p.A., "Défis liés au H₂S à Kashagan," eni.com Les opérateurs dépensent 400 millions USD chaque année pour remplacer les conduites corrodées à Kashagan, tandis que Tengiz stocke 600 000 t de soufre élémentaire annuellement.

Infrastructure terrestre vieillissante

Plus de 35 000 km de pipelines, âgés en moyenne de 30 ans, nécessitent 20 milliards USD de modernisation d'ici 2030. De récents déversements dans la région de Mangystau ont intensifié le contrôle réglementaire et augmenté les coûts d'exploitation de 15 à 20 %.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par lieu de déploiement : La suprématie offshore stimule l'innovation technologique

Les actifs offshore ont généré 5,37 milliards USD, soit 83,18 % de la taille du marché Kazakh pétrolier et gazier en amont en 2025, et devraient croître à un TCAC de 5,25 % jusqu'en 2031. Kashagan, la plate-forme carbonatée de Tengiz et le cluster Kalamkas-Sea sont à l'avant-garde de cette poussée vers des réservoirs plus profonds et sous plus haute pression. Le transfert technologique continu des grandes compagnies mondiales apporte des alliages résistants au gaz acide et la surveillance en temps réel de la corrosion aux projets de la mer Caspienne. Des investissements de 6 milliards USD sont prévus pour Kalamkas-Sea et Khazar, soulignant la confiance durable malgré le gaz caustique et les eaux sujettes aux glaces.

Les opérations terrestres restent essentielles, mais ne contribuent qu'à hauteur de 1,09 milliard USD, soit 16,82 %, du marché Kazakh pétrolier et gazier en amont en 2025. Les lignes de collecte d'époque soviétique vieillissantes et l'augmentation du stress hydrique limitent la croissance terrestre à un TCAC de 2,65 %. Néanmoins, les programmes de reconditionnement intelligent à Uzen et Zhetybai, combinés à l'allégement fiscal de la récupération assistée au CO₂, prolongent la durée de vie des champs et préviennent un déclin abrupt.

Par type de ressource : La domination du pétrole brut fait face à l'accélération du gaz naturel

Le pétrole brut a représenté 69,58 % des revenus de 2025, soit 4,49 milliards USD au sein de la taille du marché Kazakh pétrolier et gazier en amont, et devrait afficher un TCAC de 3,65 % jusqu'en 2031. L'expansion de Tengiz livrait déjà 260 000 bpj à mi-2025, tandis que la Phase 2 de Kashagan vise 450 000 bpj. Les grades premium de Mangistau et Buzachi bénéficient d'une demande croissante des raffineries asiatiques.

Le gaz naturel, d'une valeur de 1,97 milliard USD en 2025, progresse de 4,85 % par an avec quatre usines de traitement ajoutant 8,4 milliards de mètres cubes de capacité. L'incrément de 4 milliards de mètres cubes de Karachaganak et les nouvelles incitations fiscales à l'utilisation du gaz associé réduisent le torchage et amplifient le potentiel d'exportation vers la Chine.

Par type de puits : Les fondations conventionnelles permettent la croissance non conventionnelle

L'activité conventionnelle a capturé 94,32 % des dépenses de 2025, mais progresse à un TCAC modéré de 3,35 %. Les latéraux à portée étendue dépassent désormais 8 000 mètres, permettant de récupérer le pétrole résiduel des récifs carbonatés.

Les puits non conventionnels, représentant 5,68 % actuellement, constituent le levier d'agilité, enregistrant un TCAC de 5,05 % alors que le Modèle de contrat amélioré réduit la fiscalité de moitié. Les gisements tight du bassin de Tchou-Sarysu affichent des débits initiaux de 150 à 200 bpj après des fracturations multi-étages, et le forage géodirectionnel assisté par intelligence artificielle réduit les coûts de forage de 20 %.

Par service : Le leadership du développement cède la place à la croissance du déclassement

Les services de développement et de production représentaient 59,72 % des revenus de 2025, mais ont décéléré à un TCAC de 3,62 % une fois que les grands projets ont atteint un plateau. Le forage assisté par intelligence artificielle, illustré par le système ABAI de KazMunayGas, contribue à maintenir des marges saines.

Le déclassement, représentant désormais 14,20 %, devrait s'accélérer à un TCAC de 5,4 % alors que 2 500 puits doivent être mis hors service d'ici 2030. Les estimations de coût de 150 000 à 300 000 USD par puits, combinées à des règles de remédiation strictes, incitent les grandes compagnies à provisionner tôt.

Analyse géographique

Le corridor d'Atyrau et Mangystau a généré 77,23 % de la production nationale en 2025, soit l'équivalent de 4,99 milliards USD de la taille du marché Kazakh pétrolier et gazier en amont. Les expansions de Tengiz et Kashagan portent le TCAC de production du corridor à 3,9 % jusqu'en 2031. Les opérateurs en amont bénéficient des hubs de pipeline CPC et Kazakhstan-Chine à proximité, bien que 15 milliards USD de renouvellement de pipeline restent urgents.

Kyzylorda et Aktobe ont ensemble représenté 15,39 % des revenus de 2025 et enregistré un TCAC de 4,0 %, les formations plus profondes et les gisements tight attirant des capitaux. La modernisation gazière de Karachaganak ajoute 4 milliards de mètres cubes de capacité de traitement, réduisant les goulets d'étranglement liés à la réinjection. La flexibilité réglementaire, notamment les exonérations fiscales dans les zones frontalières, stimule l'activité sismique et d'évaluation.

Les provinces orientales et septentrionales représentent les 7,38 % restants mais suscitent un intérêt à plus long terme à mesure que la couverture sismique s'améliore. Les lacunes infrastructurelles se comblent avec la construction prévue de terminaux rail-vers-pipeline et les liaisons Trans-Caspiennes potentielles vers les voies d'exportation occidentales.

Paysage concurrentiel

Les cinq plus grands opérateurs — KazMunayGas, Chevron, Eni, Shell et TotalEnergies — contrôlent environ 65 % de la capacité productive, conférant au marché Kazakh pétrolier et gazier en amont un profil modérément concentré. La coentreprise de CNOOC pour 2,1 milliards USD autour de Tengiz et la large alliance de MOL Group démontrent que l'intérêt international reste élevé malgré les tensions géopolitiques. La technologie reste le principal facteur de différenciation : les jumeaux numériques, les aciers à haute teneur en alliage et la récupération assistée au CO₂ génèrent des gains d'efficacité mesurables. Les nouveaux entrants comprennent des sociétés de services spécialisées en intelligence artificielle qui réduisent les temps d'arrêt de forage et sécurisent des contrats dans les champs à gaz acide. La gestion environnementale devient un avantage concurrentiel durable à mesure que la certification ISO 14001 accélère les procédures d'autorisation dans les zones soumises au stress hydrique.

Leaders du secteur Kazakh pétrolier et gazier en amont

National Company JSC (KazMunayGas)

Chevron Corporation

Karachaganak Petroleum Operating B.V.

Eni S.p.A.

PJSC Gazprom

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : KazMunayGaz, la compagnie pétrolière et gazière publique du Kazakhstan, a signé un partenariat d'exploration avec CNOOC International, la compagnie chinoise.

- Janvier 2025 : Le projet de croissance future de Tengiz de Chevron a produit son premier pétrole, confirmant une capacité de 260 000 bpj d'ici juin 2025.

- Novembre 2024 : MOL Group et KazMunayGas ont signé un accord de coopération sur des projets de récupération assistée des hydrocarbures dans la région de Mangystau.

- Février 2024 : Les autorités kazakhes ont repris le contrôle d'une coentreprise privée, ouvrant la voie à la prochaine phase du projet Kashagan d'une valeur supérieure à 50 milliards USD, dirigé par Eni, situé en offshore au Kazakhstan.

Périmètre du rapport sur le marché Kazakh pétrolier et gazier en amont

Le rapport sur le marché Kazakh pétrolier et gazier en amont comprend :

| Terrestre |

| Offshore |

| Pétrole brut |

| Gaz naturel |

| Conventionnel |

| Non conventionnel |

| Exploration |

| Développement et production |

| Déclassement |

| Par lieu de déploiement | Terrestre |

| Offshore | |

| Par type de ressource | Pétrole brut |

| Gaz naturel | |

| Par type de puits | Conventionnel |

| Non conventionnel | |

| Par service | Exploration |

| Développement et production | |

| Déclassement |

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché Kazakh pétrolier et gazier en amont d'ici 2031 ?

Il est prévu à 7,96 milliards USD, en hausse par rapport à 6,69 milliards USD en 2026.

Quel segment enregistre la croissance la plus rapide jusqu'en 2031 au Kazakhstan ?

Les développements offshore progressent à un TCAC de 5,25 %, portés par le programme de Phase 2 de Kashagan.

Quelle est l'importance du gaz naturel dans le portefeuille en amont du Kazakhstan ?

Le gaz naturel représente 30,42 % des revenus de 2025 et croît de 4,85 % par an grâce aux nouvelles capacités de traitement.

Quelles incitations fiscales soutiennent la récupération dans les champs matures au Kazakhstan ?

Le Modèle de contrat amélioré de 2024 réduit de moitié l'impôt sur les sociétés pour les projets déployant la récupération assistée au CO₂, l'injection de polymères et les techniques associées.

Comment le Kazakhstan réduit-il sa dépendance aux voies d'exportation russes ?

La capacité du pipeline Kazakhstan-Chine atteindra 25 millions de tonnes d'ici 2027, réduisant la dépendance à la voie russe de 85 % à environ 75 % d'ici 2030.

Quelles sont les perspectives pour les services de déclassement ?

Ils détiennent une part de 14,20 % aujourd'hui et progressent de 5,4 % par an jusqu'en 2031 alors que 2 500 puits devront être abandonnés d'ici 2030.

Dernière mise à jour de la page le: