Taille et part du marché de l'énergie éolienne au Japon

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

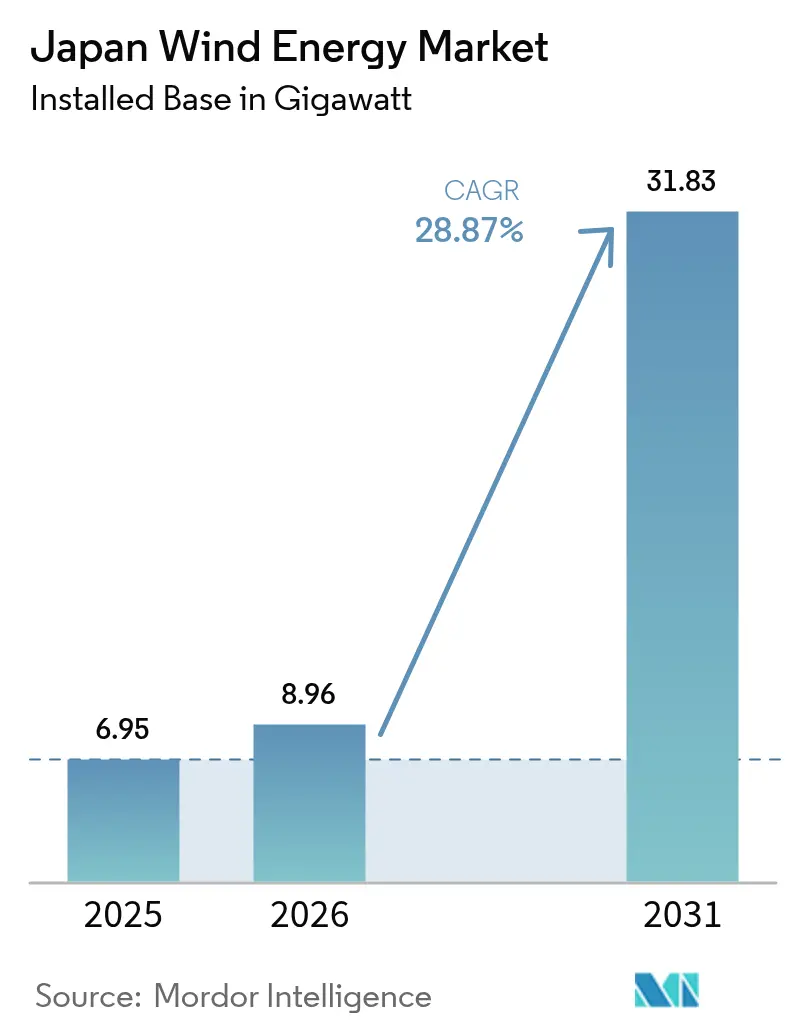

| Taille du marché de l'année de base (2025) | 6.95 gigawatt |

| Volume du Marché (2026) | 8.96 gigawatt |

| Volume du Marché (2031) | 31.83 gigawatt |

| Taux de croissance (2026 - 2031) | 28.87% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'énergie éolienne au Japon par Mordor Intelligence

La taille du marché de l'énergie éolienne au Japon en 2026 est estimée à 8,96 gigawatts, en croissance par rapport à la valeur de 2025 de 6,95 gigawatts, avec des projections pour 2031 à 31,83 gigawatts, progressant à un CAGR de 28,87 % sur la période 2026-2031.

La croissance repose sur l'engagement politique du Japon à réduire sa dépendance aux combustibles fossiles et à atteindre la neutralité carbone d'ici 2050, soutenu par le 7e Plan stratégique pour l'énergie qui vise une part de 40 à 50 % d'énergies renouvelables dans le mix électrique national d'ici 2040. Les appels d'offres pour l'éolien en mer, les obligations souveraines de transition et les accords d'achat d'électricité (PPA) d'entreprise canalisent de nouveaux capitaux, tandis que les alliances nationales de composants réduisent les risques d'importation et raccourcissent les délais des projets. Les avancées en matière de plateformes flottantes multiplient par dix la superficie disponible pour le développement, ouvrant des eaux plus profondes aux capacités futures. Parallèlement, la congestion du réseau dans les régions nordiques riches en vent et l'opposition des parties prenantes dans les communautés de pêcheurs tempèrent les taux d'installation à court terme.

Principaux enseignements du rapport

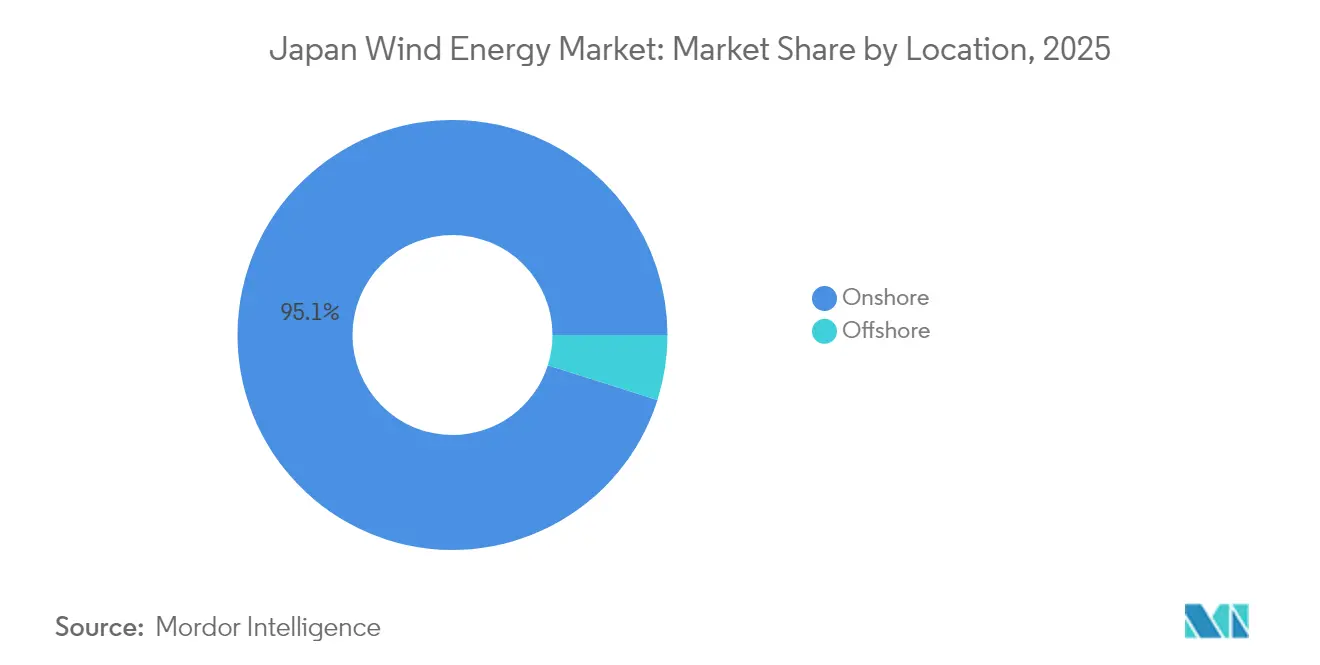

- Les projets terrestres ont capturé 95,12 % de la part du marché de l'énergie éolienne au Japon en 2025, tandis que les installations en mer devraient croître à un CAGR de 67,1 % jusqu'en 2031, signalant un réalignement imminent dans le mix d'emplacements.

- Le segment des turbines de 3 à 6 MW détenait 47,65 % de la taille du marché de l'énergie éolienne au Japon en 2025 ; les turbines de plus de 6 MW sont appelées à se développer à un CAGR de 32,93 % grâce aux plateformes de 15 MW spécifiées pour les attributions en mer du 3e cycle.

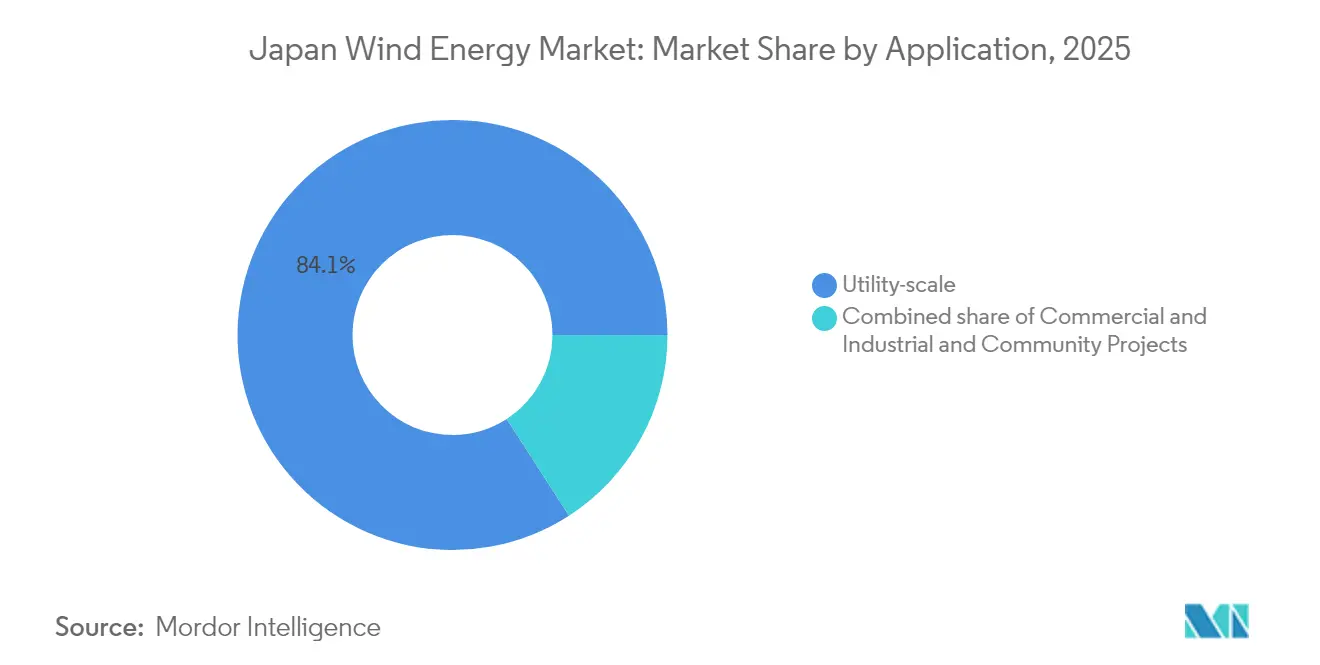

- Les applications à l'échelle des services publics représentaient 84,12 % du marché de l'énergie éolienne au Japon en 2025, tandis que les projets communautaires sont sur le point de progresser à un CAGR de 34,8 % jusqu'en 2031, à mesure que les partenariats municipaux tirent parti de procédures d'autorisation simplifiées.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'énergie éolienne au Japon

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Multiplication des cycles d'appels d'offres pour l'éolien en mer | +12.50% | National, concentré dans les zones côtières du Tohoku, de Hokkaido et de Kyushu | Moyen terme (2 à 4 ans) |

| Baisse du coût nivelé de l'énergie terrestre et modernisation des turbines | +4.20% | National, avec une adoption la plus élevée à Hokkaido et au Tohoku | Court terme (≤ 2 ans) |

| Afflux de capitaux provenant d'émissions d'obligations vertes | +3.80% | National, avec une demande institutionnelle des centres financiers de Tokyo | Moyen terme (2 à 4 ans) |

| PPA d'entreprise issus des pôles de centres de données et de semi-conducteurs | +2.90% | Régional, concentré à Kumamoto, Hokkaido et Tohoku | Court terme (≤ 2 ans) |

| Ouverture de la ZEE du Japon à l'éolien flottant | +5.10% | National, axé sur les zones en eaux profondes de la mer du Japon et du Pacifique | Long terme (≥ 4 ans) |

| Stratégie nationale hydrogène-ammoniac stimulant la demande éolienne | +1.80% | National, avec des hubs pilotes à Aichi (Hekinan) et à Fukushima | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Multiplication des cycles d'appels d'offres pour l'éolien en mer

Les appels d'offres du 3e cycle en décembre 2024 ont attribué 1 GW dans les zones d'Aomori Sud et de Yuza à JPY 3/kWh avec une mise en service obligatoire avant juin 2030. Les règles d'appels d'offres révisées en janvier 2025 ont introduit l'indexation des prix et des incitations à la mise en service anticipée pour compenser le risque d'inflation des coûts.[1]Reuters, "Japan Tweaks Offshore Wind Auction Rules to Spur Bids," reuters.comCes changements témoignent d'une agilité réglementaire qui préserve la compétitivité des prix tout en élargissant la participation des soumissionnaires. Le 4e cycle, prévu pour 2025, permettra de déterminer si les ajustements de règles peuvent accélérer les attributions de capacités sans compromettre les exigences de contenu local. Cette approche positionne les appels d'offres comme un moteur de croissance prévisible pour le marché de l'énergie éolienne au Japon.

Baisse du coût nivelé de l'énergie terrestre et modernisation des turbines

Le parc éolien de 147 MW d'Abukuma, mis en service en avril 2025 avec 46 unités GE Vernova de 3,2 MW, illustre comment les turbines de plus grande taille réduisent les coûts d'équilibre du système par mégawatt.[2]GE Vernova, "Mise en service du parc éolien d'Abukuma", gevernova.com Les partenariats nationaux en appareillage de commutation et en semi-conducteurs entre Vestas, Mitsubishi Electric et Fuji Electric approfondissent la chaîne d'approvisionnement et réduisent l'exposition aux importations. Les prototypes à axe vertical flottant financés par la NEDO étendent les réductions de coûts aux environnements en eaux profondes, soutenant un déploiement plus large. Ensemble, ces facteurs améliorent les taux de rendement internes des projets et accélèrent la transition vers des machines plus grandes et plus efficaces, faisant progresser le marché de l'énergie éolienne au Japon.

Afflux de capitaux provenant d'émissions d'obligations vertes

Le programme souverain d'obligations de transition du Japon d'une valeur de JPY 20 billions établit une référence pour le financement climatique, la tranche de février 2024 de JPY 800 milliards ayant suscité une forte demande dans le cadre de la norme sur les obligations climatiques. Les spreads de coupon plus faibles se répercutent sur les émetteurs d'entreprise, permettant un financement attractif pour les parcs en mer et les mises à niveau du réseau. Les entreprises de services publics intègrent désormais des maturités de cinquante ans dans leurs structures de capital, réduisant le risque de refinancement pour les actifs complexes d'éolien flottant. Des liquidités abondantes réduisent l'écart de coût par rapport aux alternatives au gaz et élargissent le marché de l'énergie éolienne au Japon.

PPA d'entreprise issus des pôles de centres de données et de semi-conducteurs

Le PPA virtuel de Microsoft avec Shizen Energy et le contrat de 30 MW d'Equinix avec Trina Solar Japan Energy illustrent la demande croissante du secteur numérique pour une électricité verte à long terme. Les plans gouvernementaux pour un parc éolien en mer de 300 MW à Hokkaido aligné sur la production de semi-conducteurs illustrent la coordination entre la politique et l'industrie. Le PPA hors site de JERA avec East Japan Railway démontre des cadres contractuels transférables, réduisant les coûts de transaction et favorisant une adoption plus large. L'appétit des entreprises pour une capacité éolienne à coût stable élargit la certitude d'achat, ancrant de nouvelles constructions à travers le marché de l'énergie éolienne au Japon.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Ajouts de capacité au gaz dans le cadre de la feuille de route GX | -2.70% | National, avec de nouvelles centrales CCGT à Kanto et Kansai | Moyen terme (2 à 4 ans) |

| Congestion du réseau et risque d'écrêtement au Tohoku/Hokkaido | -3.40% | Régional, concentré au Tohoku et à Hokkaido | Court terme (≤ 2 ans) |

| Inflation des coûts d'exploitation et de maintenance due aux typhons | -1.90% | National, avec un impact le plus élevé dans les zones côtières de Kyushu et de Shikoku | Court terme (≤ 2 ans) |

| Opposition des pêcheurs et des parties prenantes locales retardant les permis | -2.10% | Régional, affectant les zones en mer d'Akita, Aomori et Nagasaki | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Congestion du réseau et risque d'écrêtement au Tohoku/Hokkaido

L'écrêtement des énergies renouvelables a atteint 1,76 TWh au cours de l'exercice 2023, Kyushu enregistrant un taux de 6,7 %.[3]Renewable Energy Institute, "Curtailment Trends FY 2023", renewable-ei.org Les zones riches en vent de Hokkaido et du Tohoku sont éloignées des pôles de demande, et les mises à niveau haute tension vers Honshu ne seront pas achevées avant 2030. La priorité d'appel pour les réacteurs nucléaires comprime la capacité disponible durant les saisons de vent fort. Bien que le système de batteries de 25 MW/103,7 MWh de Marubeni à Hokkaido offre un soulagement partiel, les besoins nationaux en stockage dépassent 2 GW. La congestion persistante menace la stabilité des revenus et retarde le financement des nouveaux entrants sur le marché de l'énergie éolienne au Japon.

Inflation des coûts d'exploitation et de maintenance due aux typhons

Le Japon enregistre en moyenne 11 typhons s'abattant sur ses côtes chaque année, sollicitant les pales des turbines et les câbles sous-marins.[4]Agence météorologique japonaise, "Annual Typhoon Landfalls", jma.go.jpLes primes d'assurance et les réserves pour imprévus ajoutent 9 à 12 % aux budgets totaux d'exploitation et de maintenance pour les sites en mer. Les développeurs spécifient désormais des protections renforcées du bord d'attaque et une surveillance à distance de la santé structurelle, mais ces améliorations augmentent les coûts initiaux. Bien que ces mesures prolongent la durée de vie des actifs, les pics de dépenses à court terme pèsent sur l'économie des projets au sein du marché de l'énergie éolienne au Japon.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par emplacement : la montée en puissance de l'éolien en mer remodèle le mix de déploiement

La capacité en mer devrait passer d'une base négligeable à environ 12,1 GW d'ici 2031, portant sa part du marché de l'énergie éolienne au Japon de 4,88 % en 2025 à près de 39 % en fin de décennie. Les attributions du 3e cycle totalisant 1,065 GW ont été adjugées à des prix de parité réseau et spécifiaient des turbines de 15 MW qui réduisent les coûts d'équilibre du système d'environ un cinquième. L'éolien flottant commercial bénéficie d'un avantage juridique grâce à la législation sur la ZEE de mars 2025, qui libère 150 GW de potentiel en eaux profondes dans la mer du Japon et les fosses du Pacifique.

Les développeurs apprécient toujours les opportunités de repowering terrestre : 1,2 GW de turbines des années 1990 peuvent être remplacées par des machines de 4 à 5 MW sans ajouter de nouvelles emprises foncières, et les raccordements au réseau sont déjà en place. Cependant, les moratoires locaux à Akita et Aomori et les examens environnementaux sur les routes migratoires des oiseaux maintiennent le pipeline terrestre à 800 MW. Les projets en mer doivent faire face à une pénurie nationale de navires à plate-forme élévatrice automotrice lourds ; seuls 3 sont disponibles contre 25 en Europe, obligeant les développeurs à affréter des actifs coréens ou chinois à des tarifs journaliers élevés.

Par capacité de turbine : les plateformes à l'échelle du gigawatt dominent l'éolien en mer

Les turbines de plus de 6 MW représenteront plus de 60 % de la taille du marché de l'énergie éolienne au Japon au niveau du segment de turbines d'ici 2031, le pays passant directement aux machines de 15 MW pour les parcs en mer. La classe des 3 à 6 MW reste pertinente pour le repowering et les projets communautaires, mais les nouvelles constructions terrestres standardisent désormais sur des unités de 4 à 5 MW qui équilibrent la résilience de classe T avec les limites de transport routier.

L'expansion du rotor est contrainte par l'ingénierie anti-typhon. Les pales renforcées de 70 mètres ajoutent 50 000 à 80 000 USD par MW par rapport aux équivalents européens. Les architectures à entraînement direct éliminent les boîtes de vitesses et réduisent les coûts d'exploitation et de maintenance de 10 à 15 %, mais les nacelles dépassent 500 tonnes et nécessitent des navires spécialisés pour le levage. Le repowering d'anciennes machines de 1,5 MW avec des unités modernes de 4,5 MW peut faire passer les facteurs de capacité du site de 23 % à 35 %, offrant une voie à cycle court vers des gains de volume.

Par application : les projets communautaires gagnent du terrain dans un contexte de diversification des achats

Les projets à l'échelle des services publics dominaient encore 84,12 % de la capacité installée en 2025, mais les projets communautaires, définis comme de 10 à 50 MW et à promotion municipale, progressent à un CAGR de 34,8 % jusqu'en 2031. Les programmes municipaux évitent les études d'impact environnemental de 3 à 4 ans requises au-delà de 50 MW et peuvent accéder à des programmes d'obligations vertes locaux à des coupons inférieurs au marché.

Les PPA d'entreprise soutiennent cette montée. Le VPPA de 60 MW d'Invenergy avec Honda a fixé un prix sur 15 ans qui a réduit le risque de la dette de construction de 200 points de base. Les usines de semi-conducteurs et les centres de données hyperscale à Kumamoto et au Kanto évaluent des contrats similaires pour sécuriser des énergies renouvelables de base. La gestion de l'exposition aux coûts et des compléments de batteries reste un obstacle, mais les ajustements réglementaires prolongeant les baux en mer de 30 à 40 ans pourraient réduire davantage les coûts unitaires et élargir le marché adressable.

Analyse géographique

Hokkaido et le Tohoku ont fourni 67,45 % des ajouts de capacité de 2025 grâce à des vents moyens de 7 à 8 m/s et à d'abondantes parcelles de terrain. Pourtant, la liaison HVDC de 600 MW vers Honshu est saturée, produisant des taux d'écrêtement proches de 20 % durant les mois de transition. Une ligne de remplacement de 6 à 8 GW coûtant JPY 2,5 billions (16,7 milliards USD) ne soulagera pas la pression avant le début des années 2030. Les valorisations des parcs éoliens dépendent désormais de l'accès au réseau : les sites disposant de raccordements existants se vendent à des primes de 30 à 40 % par rapport aux projets en greenfield encore en attente d'interconnexion.

Kyushu et Shikoku sont en retrait en volume absolu mais accueillent des zones en eaux profondes prometteuses ouvertes par la réforme de la ZEE. Le pilote flottant de 16,8 MW de Goto, ciblant un démarrage en janvier 2026, sert de référence pour la montée en puissance commerciale au large de la côte ouest de Kyushu. La fréquence des typhons augmente les coûts d'exploitation et de maintenance jusqu'à 35 % par rapport à Hokkaido, mais les prix de gros plus élevés à Kyushu compensent partiellement l'inflation des coûts.

Kanto et Kansai, malgré leur consommation de 60 % de l'électricité nationale, représentaient moins de 10 % des constructions éoliennes de 2025 en raison de profils de ressources faibles et de la rareté des terres. Les VPPA d'entreprise comblent ce déséquilibre : le PPA de Honda pour l'énergie éolienne de Hokkaido alimente la fabrication à Kanto, prouvant que les contrats financiers peuvent surmonter la distance géographique. Le plan de mise à niveau du réseau de JPY 7 billions répartit les dépenses sur 10 ans, de sorte que le risque d'écrêtement dans le nord persistera jusqu'à la prochaine décennie.

Paysage réglementaire

Le développement éolien du Japon s'appuie sur un cadre national de pipeline offshore piloté par le ministère de l'Économie, du Commerce et de l'Industrie (METI) et le ministère du Territoire, des Infrastructures, des Transports et du Tourisme (MLIT), soutenu par des objectifs éoliens offshore fixés par le gouvernement de 10 GW d'ici 2030 et de 30-45 GW d'ici 2040. Une inflexion majeure est intervenue avec la décision du Cabinet du 7 mars 2025 de modifier la loi sur la promotion de l'utilisation des zones maritimes pour les installations de production d'énergie renouvelable marine, élargissant l'éligibilité au-delà des eaux territoriales et permettant le développement de l'éolien offshore dans la zone économique exclusive (ZEE) du Japon. Le cadre modifié est entré en vigueur le 1er avril 2026 et introduit une approche plus centralisée de la recherche environnementale marine pour la désignation des zones de promotion, réduisant ainsi la nécessité pour les développeurs de dupliquer les études de référence en début de processus.

Parallèlement à la politique relative aux zones maritimes, le Japon continue de diriger l'investissement à travers des mécanismes de marché tels que le régime de prime de rachat (Feed-in Premium, FIP) et des instruments d'approvisionnement à long terme (y compris l'enchère d'électricité pour la décarbonation à long terme introduite au cours de l'exercice 2023) afin de soutenir la production à forte intensité capitalistique et les mises à niveau connexes du réseau. Le METI a également mené une politique industrielle visant à renforcer la localisation et la capacité de livraison, notamment un cadre de collaboration public-privé de juillet 2025 et un protocole d'accord avec Vestas pour la coopération dans le secteur de l'énergie éolienne, renforçant le développement de la chaîne d'approvisionnement et des capacités en cohérence avec les exigences des enchères et les besoins de déploiement domestique.

Paysage concurrentiel

Les fabricants internationaux de turbines, Vestas, Siemens Gamesa et GE Vernova, se distinguent par la fiabilité technologique, tandis que les conglomérats nationaux tels que Mitsubishi Heavy Industries et Hitachi Energy mettent l'accent sur les services de compatibilité réseau adaptés aux normes japonaises. Le contrat de 134 MW d'Inaniwa de Vestas et ses protocoles d'accord fournisseurs avec Mitsubishi Electric et Fuji Electric illustrent la manière dont les entreprises étrangères localisent les composants pour répondre aux directives d'approvisionnement. Siemens Gamesa et J-Power poursuivent des accords de service hybrides combinant des drones de réparation de pales et une maintenance prédictive, réduisant les temps d'arrêt pour les dommages causés par les typhons.

Les coentreprises intensifient la concurrence. JERA Nex bp, formée en décembre 2024, regroupe 13 GW d'objectifs mondiaux en mer avec 5,8 milliards USD engagés jusqu'en 2030. L'entité s'appuie sur la clientèle nationale de JERA et l'expertise de BP en mer du Nord pour soumissionner de manière agressive au 4e cycle. Parallèlement, la Floating Offshore Wind Technology Research Association (FLOWRA) aligne 18 entreprises d'ingénierie maritime pour standardiser les ancrages et les amarrages, réduisant les prix d'approvisionnement d'environ 20 % d'ici 2028. Cette collaboration développe simultanément des conceptions propriétaires, préservant la différenciation concurrentielle.

Les innovations financières distinguent également les acteurs. Itochu et Marubeni structurent des opérations de levier arrière combinant des produits d'obligations de transition souveraines avec des garanties de crédit à l'exportation, abaissant les seuils de fonds propres des projets de 25 % à 15 %. Les développeurs plus petits répondent en agrégeant des contrats de prime d'alimentation via des plateformes de centrales électriques virtuelles, réalisant des économies d'échelle sur les marchés d'équilibrage. Ces évolutions renforcent collectivement un secteur modérément fragmenté mais en voie de professionnalisation rapide au sein du marché de l'énergie éolienne au Japon.

Leaders du secteur de l'énergie éolienne au Japon

Japan Renewable Energy Co., Ltd.

Marubeni Corporation

Eurus Energy Holdings

Electric Power Development (J-Power)

JERA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Le passage en 2026 à un modèle centralisé d'évaluation environnementale marine dans le cadre de la loi modifiée sur l'utilisation des zones maritimes pour les énergies renouvelables (en vigueur depuis le 1er avril 2026) crée une voie claire pour des travaux de développement en phase précoce plus rapides et moins redondants pour les projets offshore, en particulier pour les nouvelles zones de promotion et pour les développeurs qui multiplient les offres. En mars 2026, le gouvernement a publié des révisions proposées dans les lignes directrices de désignation des zones de promotion et dans la politique opérationnelle connexe sous l'égide du METI, du MLIT et du ministère de l'Environnement (MOE), indiquant une poursuite de l'affinement des règles concernant la formation des zones et la préparation des projets. Cela favorise une participation plus large et des structures de consortium plus évolutives.

Les jalons commerciaux et quasi commerciaux de 2026 fournissent également des points de référence concrets pour la mise à l'échelle de l'éolien offshore posé et flottant. Le premier projet commercial d'éolien offshore flottant du Japon, le parc éolien offshore de Goto de 16,8 MW, a débuté son exploitation commerciale le 5 janvier 2026, établissant une référence opérationnelle pour la technologie flottante dans les eaux japonaises. L'échelle des installations posées a également progressé avec le parc éolien offshore de Kitakyushu Hibikinada (220 MW), qui a débuté son exploitation commerciale le 2 mars 2026, tandis que la chaîne d'approvisionnement continue d'évoluer vers des classes de turbines plus grandes grâce à des contrats d'installation signés, notamment DEME qui a obtenu un contrat pour installer 21 turbines Vestas V236-15 MW sur le projet Oga-Katagami-Akita de 315 MW. Ces évolutions soutiennent des opportunités dans les services portuaires et d'installation, la maintenance et l'exploitation marines, et la fabrication de composants localisés adaptés aux plateformes de classe 15 MW, ainsi qu'une dépendance accrue à l'égard de la vente directe aux entreprises et de la gestion de l'exposition marchande liée au FIP à mesure que la capacité offshore s'accroît.

Développements récents du secteur

- Juin 2026 : wpd a annoncé l'exploitation commerciale de la centrale éolienne Higashi Izu Furusato dans la préfecture de Shizuoka (7,48 MW) à compter du 1er juin 2026. Ce projet ajoute une capacité terrestre supplémentaire dans un contexte de disponibilité foncière et de permis contraint, illustrant une progression continue à travers des développements plus petits et spécifiques à un site, en parallèle des projets d'envergure industrielle.

- Mars 2026 : Electric Power Development (J-Power) a annoncé le démarrage de l'exploitation commerciale du parc éolien offshore de Kitakyushu Hibikinada (220 MW) à Fukuoka, dont 88 MW détenus par J-Power. Cette mise en service élargit la base opérationnelle offshore du Japon et renforce les capacités locales en matière de construction offshore et de maintenance et exploitation à long terme, contribuant à un pipeline plus important de projets attribués par enchères.

- Mars 2024 : Japan Renewable Energy (JRE), Iberdrola et Tohoku Electric Power ont été sélectionnés par le gouvernement japonais pour développer le projet éolien offshore Happo-Noshiro de 375 MW au large de la préfecture d'Akita. Cette attribution a renforcé les appels d'offres concurrentiels comme voie de mise à l'échelle et a façonné les stratégies ultérieures des soumissionnaires concernant la formation de consortiums, les structures de financement et l'alignement de la chaîne d'approvisionnement nationale.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette méthodologie, le marché de l'énergie éolienne au Japon est défini comme la capacité totale installée de production d'énergie éolienne en exploitation au Japon, mesurée en gigawatts (GW) pour les projets terrestres et offshore.

Exclusions du périmètre : les systèmes éoliens de petite taille hors réseau et les dépenses plus larges du secteur de l'énergie qui ne peuvent être rattachées à une capacité éolienne en exploitation ne sont pas comptabilisés.

Aperçu de la segmentation

- Par emplacement

- Terrestre

- En mer

- Par capacité de turbine

- Jusqu'à 3 MW

- 3 à 6 MW

- Plus de 6 MW

- Par application

- À l'échelle des services publics

- Commercial et industriel

- Projets communautaires

- Par composant (analyse qualitative)

- Nacelle/Turbine

- Pale

- Tour

- Générateur et boîte de vitesses

- Équilibre du système

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Pour établir le tableau de base de l'offre et de la demande, nous partons d'ensembles de données publics qui suivent la production d'électricité et le développement de l'éolien au Japon dans le temps. Les sources couramment utilisées comprennent les statistiques énergétiques du ministère japonais de l'Économie, du Commerce et de l'Industrie (METI), l'Agence internationale de l'énergie (AIE), l'Agence internationale pour les énergies renouvelables (IRENA) et la Japan Wind Power Association (JWPA), suivies des mises à jour relatives au réseau et aux permis publiées par les organismes japonais compétents.

Nous examinons également les dépôts d'entreprises, les présentations aux investisseurs, les annonces de projets et la presse réputée afin de cartographier les calendriers de mise en service, les fourchettes de capacité habituelles et les retards (par exemple, liés au raccordement au réseau ou aux approbations environnementales). Le cas échéant, les données financières des entreprises, les documents destinés aux investisseurs et une base de données au niveau des expéditions import-export sont utilisés de manière limitée pour vérifier la cohérence des flux d'équipements et de l'activité des projets. Les sources documentaires listées ici ne sont qu'illustratives ; de nombreuses autres références publiques et internes sont utilisées pour collecter des données, valider des hypothèses et clarifier les questions en suspens.

Entretiens et enquêtes primaires

Les entretiens primaires servent à confirmer ce qui est réellement construit, et quand, car les listes de projets publiques peuvent accuser un retard par rapport à la mise en service. Nous échangeons avec des développeurs, des EPC, des acteurs de l'écosystème des turbines et des composants, des consultants et des parties prenantes du côté des services publics, et nous équilibrons les retours entre les principaux foyers de demande au Japon afin que les hypothèses ne soient pas excessivement influencées par un seul littoral ou un seul groupe de projets.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 39 % | Directions générales (CXO) : 12 % | |

| Rang intermédiaire : 45 % | Responsables fonctionnels/d'unité : 32 % | |

| Acteurs plus petits : 16 % | Managers : 56 % |

Dimensionnement du marché et prévisions

Le dimensionnement débute par une évaluation descendante de la capacité, à partir de la base éolienne installée du Japon, des ajouts annuels et des retraits attendus, reconstitués à partir des registres de mise en service, des indices de raccordement au réseau, ainsi que des objectifs gouvernementaux et des pipelines d'enchères. Le total est ensuite corroboré par des vérifications ascendantes sélectives, dans lesquelles des pipelines de projets échantillonnés sont agrégés selon la taille en MW attendue, le statut et le calendrier, puis ajustés en fonction des glissements probables.

Les principales données d'entrée du modèle comprennent la capacité installée (GW), les ajouts de capacité annuels et les dates de mise en service, la répartition entre projets offshore et terrestres, les délais de construction habituels, l'état de préparation de l'interconnexion au réseau, ainsi que des signaux politiques tels que les calendriers d'enchères et les objectifs à long terme en matière d'énergies renouvelables. Les prévisions sont façonnées par une analyse de scénarios, car le rythme des permis et le développement du réseau peuvent modifier les résultats même lorsque les objectifs à long terme restent inchangés. Lorsque les détails au niveau des projets sont incomplets, la gestion des lacunes s'effectue en appliquant des pondérations de probabilité par étape et des décalages de calendrier prudents, puis en revérifiant les totaux obtenus par rapport aux schémas historiques de construction observés.

Validation des données et cycle de mise à jour

Les résultats sont vérifiés par rapport à des signaux indépendants tels que les statistiques énergétiques nationales, les totaux de capacité installée rapportés, et le rythme de mise en service observable induit par les outils de suivi des projets et les mises à jour du réseau. Les valeurs atypiques sont examinées, les hypothèses sont retravaillées lorsqu'elles impliquent des variations irréalistes, puis le modèle est réexécuté avant validation à travers un processus de contrôle interne à plusieurs étapes.

Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des événements significatifs se produisent (par exemple, un changement de politique, le résultat d'une enchère majeure ou un retard important dans un projet). Avant la livraison, nous effectuons une nouvelle revue des publications publiques les plus récentes et des retours d'entretiens afin que les clients reçoivent une vision actualisée correspondant aux dernières évolutions du marché.

Comparaison du dimensionnement du marché de l'énergie éolienne au Japon selon Mordor Intelligence par rapport à d'autres estimations publiées

Il est normal de constater des chiffres de taille de marché différents pour l'énergie éolienne au Japon, car les sources peuvent mesurer des éléments différents, utiliser des unités différentes et parfois des périodes de référence différentes. Même lorsque le sujet est identique, le chiffre final peut varier selon que le marché est traité comme une capacité installée, une consommation d'énergie ou un revenu lié aux équipements et aux services.

Les séries de capacité installée, les preuves de mise en service issues des calendriers de projets, et les vérifications par rapport aux statistiques énergétiques nationales sont ce qui permet à Mordor Intelligence de maintenir une vision du marché fondée sur la capacité en exploitation, plutôt que de mêler des indicateurs de dépenses ou de consommation. Lorsqu'un autre éditeur rapporte une valeur en USD, le périmètre s'élargit généralement pour inclure les revenus d'équipements, de développement et de services, ce qui peut modifier la taille de marché rapportée même si le développement sous-jacent en GW est similaire.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 6,95 milliards USD (2025) | |

| Éditeur sectoriel A | 6,00 milliards USD (2025) | Utilise une définition du marché fondée sur le revenu en USD, qui peut inclure la valeur du développement de projets et de la chaîne d'approvisionnement ne correspondant pas exactement à la capacité installée en GW pour la même année. |

| Perspectives énergétiques B | 0,09 milliard USD (2028) | Rapporte la consommation d'énergie éolienne en unités énergétiques et une projection pour une année ultérieure, si bien que le chiffre reflète les tendances d'utilisation plutôt que les niveaux de capacité installée ou le calendrier de déploiement. |

Le tableau montre que l'écart s'explique principalement par ce qui est mesuré, ainsi que par l'année et l'unité choisies. Maintenir le modèle ancré à la capacité en exploitation et le recouper avec les données de mise en service et les statistiques officielles rend le résultat plus facile à auditer et à reproduire lorsque le marché évolue.

Questions clés auxquelles répond le rapport

À quelle vitesse la capacité devrait-elle croître sur le marché de l'énergie éolienne au Japon d'ici 2031 ?

La capacité éolienne installée devrait passer de 6,95 GW en 2025 à 31,83 GW d'ici 2031, reflétant un CAGR de 28,87 % principalement porté par les projets en mer.

Quelle région présente le risque d'écrêtement le plus élevé ?

Hokkaido connaît des taux d'écrêtement proches de 20 % en raison de la saturation complète de son liaison HVDC de 600 MW vers Honshu durant les mois venteux.

Qu'est-ce qui stimule l'engouement pour l'éolien flottant ?

La législation sur la ZEE de mars 2025 a ouvert des zones en eaux profondes, libérant un potentiel technique de 150 GW et encourageant la R&D menée par des consortiums pour réduire les coûts des fondations flottantes.

Comment les PPA d'entreprise influencent-ils le financement de projets ?

Les PPA à long terme conclus avec des centres de données et des usines de semi-conducteurs offrent une certitude de revenus, permettant aux projets à l'échelle communautaire d'obtenir des financements par emprunt à des spreads inférieurs de 200 points de base aux références des services publics.

Pourquoi certains développeurs internationaux ont-ils quitté le Japon ?

Orsted Japan et Shell Japan Renewables ont invoqué des coûts d'ingénierie élevés liés aux typhons, des négociations prolongées avec les parties prenantes et des dépôts de raccordement au réseau en hausse qui ont éroder les rendements projetés.

Quel impact les nouvelles centrales à gaz auront-elles sur le déploiement futur de l'énergie éolienne ?

Environ 4 GW de capacité CCGT entrant en service d'ici 2028 pourraient comprimer les prix de gros durant les premières années de montée en puissance des énergies renouvelables, réduisant ainsi les flux de revenus projetés de l'énergie éolienne.

Dernière mise à jour de la page le: