Taille et Part du Marché des Énergies Renouvelables au Japon

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

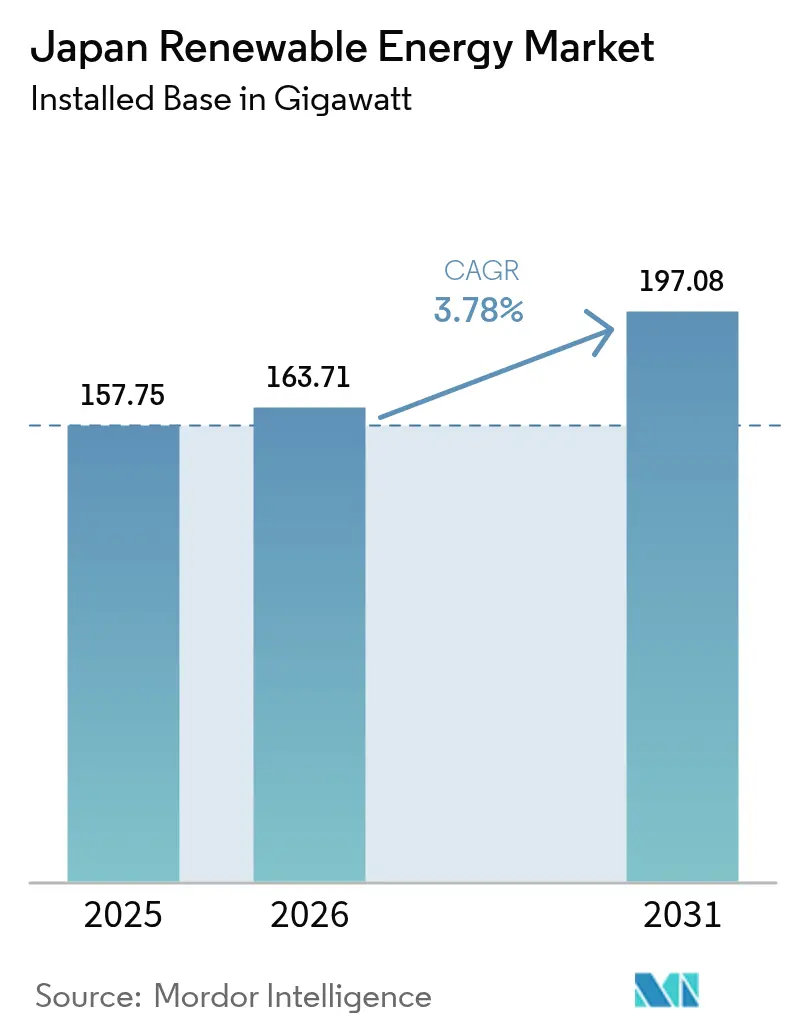

| Taille du marché de l'année de base (2025) | 157.75 gigawatt |

| Volume du Marché (2026) | 163.71 gigawatt |

| Volume du Marché (2031) | 197.08 gigawatt |

| Taux de croissance (2026 - 2031) | 3.78% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Énergies Renouvelables au Japon par Mordor Intelligence

La taille du marché des énergies renouvelables au Japon était évaluée à 157,75 gigawatts en 2025 et devrait passer de 163,71 gigawatts en 2026 à 197,08 gigawatts d'ici 2031, à un CAGR de 3,78 % pendant la période de prévision (2026-2031).

La croissance est soutenue par un soutien politique progressif, une adoption accélérée des toitures solaires et le déploiement des appels d'offres pour l'éolien en mer. Le photovoltaïque solaire conserve la plus grande base installée, mais la congestion du réseau à Kyushu et la rareté des terres ailleurs orientent l'investissement marginal vers l'éolien en mer, le stockage par batterie et les agrivoltaïques. L'exposition aux prix de marché introduite par le régime de prime à l'alimentation (FIP) de mars 2024 contraint les développeurs à gérer le risque de prix, tandis que la baisse des coûts des modules et des batteries réduit les délais de retour sur investissement pour les ménages et les entreprises. Les fournisseurs étrangers d'éoliennes et les fabricants chinois de modules ont intensifié la concurrence, incitant les services publics japonais à se couvrir avec des projets pilotes d'hydrogène et d'ammoniac qui rivalisent pour le même capital. Dans l'ensemble, le marché des énergies renouvelables au Japon continue de se développer, bien que son rythme soit modéré par les goulets d'étranglement de transmission et les longues procédures d'autorisation environnementale qui retardent la monétisation des projets.

Principaux Enseignements du Rapport

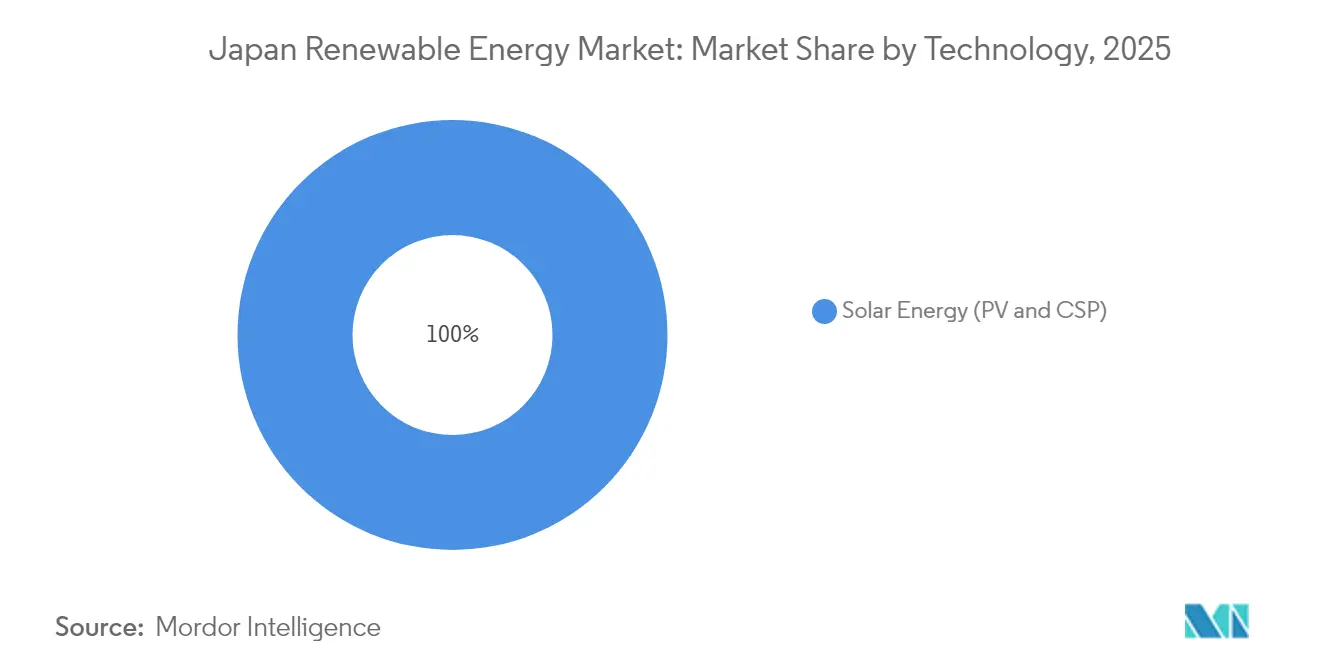

- Par technologie, l'énergie solaire représentait 59,02 % du marché des énergies renouvelables au Japon en 2025, tandis que l'énergie éolienne devrait progresser à un CAGR de 28,2 % jusqu'en 2031.

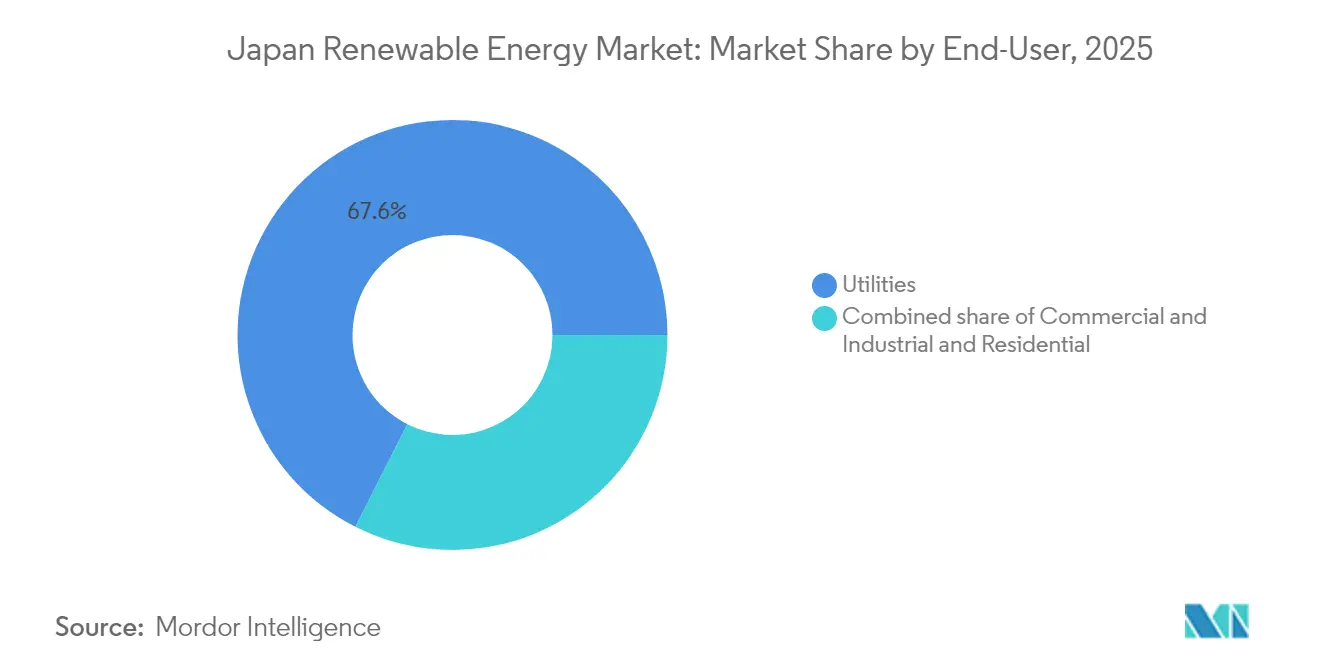

- Par utilisateur final, les services publics détenaient 67,55 % de la part du marché des énergies renouvelables au Japon en 2025, tandis que le segment résidentiel devrait croître à un CAGR de 7,25 % sur la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Énergies Renouvelables au Japon

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Photovoltaïque solaire et éolien terrestre compétitifs en termes de coûts | +1.2% | National, grappes de Kyushu et Hokkaido | Moyen terme (2-4 ans) |

| Mandat de sécurité énergétique post-Fukushima | +0.9% | National | Long terme (≥ 4 ans) |

| Appels d'offres éoliens en mer et règle des 60 % de contenu local | +0.8% | Akita, Aomori, Chiba, Nagasaki | Long terme (≥ 4 ans) |

| Les agrivoltaïques libèrent le potentiel solaire des terres agricoles | +0.5% | Nagano, Yamanashi, Tochigi | Moyen terme (2-4 ans) |

| Essor des accords d'achat d'énergie d'entreprise des grands groupes technologiques et automobiles | +0.4% | Kanto, Chubu, Kansai | Court terme (≤ 2 ans) |

| Stockage par batterie à grande échelle et intégration V2G | +0.6% | Kyushu, Kanto | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Photovoltaïque Solaire et Éolien Terrestre Compétitifs en Termes de Coûts

Les panneaux TOPCon 610 W de Sharp, avec un rendement de conversion de 22,58 %, et le parc éolien de 147 MW Abukuma de GE Vernova illustrent comment les gains d'efficacité et les économies d'échelle ont ramené les coûts nivelés en dessous des références des combustibles fossiles.[1]Sharp Corporation, "Launch of 610 W TOPCon Module", global.sharp Le photovoltaïque flottant augmente la production jusqu'à 15 % grâce au refroidissement par l'eau qui abaisse la température des modules, et le Japon héberge désormais 73 des 100 plus grands parcs flottants du monde. La capacité éolienne nationale a atteint 5 840 MW répartis sur 2 720 turbines en 2024, donnant aux développeurs la confiance de traiter l'éolien comme une ressource quasi-pilotable.[2]Association japonaise de l'énergie éolienne, "Wind Statistics 2024", jwpa.jp La compétitivité des coûts réduit la dépendance aux tarifs d'achat, attirant les investisseurs institutionnels sur le marché des énergies renouvelables au Japon et élargissant les voies de financement.

Mandat de Sécurité Énergétique Post-Fukushima

Le taux d'autosuffisance du Japon a progressé à 15,2 % au cours de l'exercice fiscal 2023, les énergies renouvelables se substituant aux combustibles importés. Le 7e Plan Stratégique Énergétique vise à porter les énergies renouvelables à 40-50 % de la production électrique d'ici 2040, inscrivant ainsi une certitude politique à long terme. Le hub d'hydrogène vert de Fukushima à Namie Town illustre la façon dont les régions touchées par la catastrophe passent d'une dépendance au nucléaire à une reconstruction portée par les énergies renouvelables. Parce que le mandat s'inscrit dans le discours de la sécurité nationale, le soutien reste cohérent entre les administrations, protégeant le marché des énergies renouvelables au Japon des revirements politiques.

Appels d'Offres Éoliens en Mer et Règle des 60 % de Contenu Local

Les appels d'offres du troisième tour en décembre 2024 ont attribué 1 GW à un niveau record de 3 JPY/kWh, tout en obligeant les développeurs à s'approvisionner à 60 % sur le marché domestique. Cette règle a déclenché des investissements dans l'assemblage de nacelles, la fabrication de pales et les usines de câbles sous-marins par des entreprises telles que JGC Japan et Sumitomo Corporation. Le partenariat de TEPCO avec le NEDO sur des prototypes de turbines flottantes vise à exploiter des sites en eau profonde au-delà de 50 m. L'élargissement des zones de développement dans la Zone Économique Exclusive (ZEE) du Japon multiplie par dix les fonds marins exploitables, ouvrant la voie à un déploiement de plusieurs gigawatts.

Les Agrivoltaïques Libèrent le Potentiel Solaire des Terres Agricoles

Plus de 3 000 installations agrivoltaïques fonctionnent désormais à l'échelle nationale, avec des réglementations exigeant que les rendements agricoles restent dans les 80 % des rendements de référence sur des exploitations comparables. Les films de pérovskite semi-transparents et de photovoltaïque organique atteignent une efficacité d'utilisation de la lumière de 5 à 5,5 % tout en préservant la photosynthèse, permettant aux agriculteurs de louer les droits aériens au-dessus des cultures sans perdre les surfaces arables. Les ' zones de décarbonation avancée ' désignées par le gouvernement dans 36 préfectures incitent à un usage double des terres, créant de nouvelles sources de revenus pour les communautés rurales et libérant une capacité latente significative pour le marché des énergies renouvelables au Japon.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Rareté des terres et opposition communautaire | -0.7% | Nagano, Yamanashi, Kumamoto | Court terme (≤ 2 ans) |

| Congestion du réseau et risques d'écrêtement | -0.9% | Kyushu, Hokkaido, liaisons inter-régionales | Moyen terme (2-4 ans) |

| Lenteur des autorisations environnementales pour l'éolien en mer | -0.5% | Akita, Aomori, Nagasaki | Long terme (≥ 4 ans) |

| Fuite de capitaux vers les projets pilotes d'hydrogène et d'ammoniac | -0.6% | Nœuds industriels de Kanto et Chubu | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Rareté des Terres et Opposition Communautaire

Les grands projets ' mégasolaires ' peuvent élever les températures de surface locales de 2,85 °C et susciter des plaintes pour impact visuel, aggravant les tensions sociales dans les préfectures où les terres sont rares.[3]ScienceDirect, "Thermal Impacts of Mega-Solar Arrays," sciencedirect.com Les inquiétudes concernant l'élimination des panneaux en fin de vie et les nuisances sonores des éoliennes alimentent les résistances et allongent les cycles d'approbation. Les développeurs déploient désormais des dialogues précoces avec les parties prenantes, des micro-implantations et des modèles de partage des bénéfices pour surmonter les obstacles à l'acceptabilité, mais les procédures de consentement modèrent encore la trajectoire du marché des énergies renouvelables au Japon.

Congestion du Réseau / Risques d'Écrêtement

Kyushu a écrêté 6,7 % de la production renouvelable au cours de l'exercice fiscal 2023, les lignes inter-régionales ayant atteint leurs limites thermiques et les unités nucléaires maintenant une répartition de charge de base inflexible. La structure du réseau à neuf zones fragmente les flux d'électricité et complique la répartition économique de la charge. Des investissements dans des interconnecteurs à haute capacité, la modernisation des stations de transfert d'énergie par pompage et des règles de tarification négative sont prévus, mais les goulets d'étranglement à court terme persistent.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technologie : L'Éolien en Mer Dépasse l'Avance Installée du Solaire

L'énergie éolienne, encompassing l'éolien terrestre et l'éolien en mer, devrait croître à un CAGR de 28,2 % jusqu'en 2031, le taux le plus élevé parmi les technologies, porté par l'objectif de 10 GW pour l'éolien en mer et l'attribution de 1,065 GW lors du troisième tour d'appels d'offres. Les turbines à fondation fixe exploitent les sites peu profonds représentant 15 % des eaux territoriales, tandis que les prototypes flottants visent à exploiter les 80 % restants de potentiel en eau profonde, positionnant l'éolien en mer comme le prochain pilier majeur du marché des énergies renouvelables au Japon. Les goulets d'étranglement de transmission à Hokkaido freinent les ajouts éoliens terrestres, mais Vestas et Siemens Gamesa ont sécurisé 400 MW de commandes en 2024, signalant un appétit persistant parmi les développeurs.

Le photovoltaïque solaire représentait 59,02 % de la taille du marché des énergies renouvelables au Japon en 2025, reflétant les installations FIT héritées qui totalisaient jusqu'à 91,6 GW. Le régime FIP ralentit le déploiement à grande échelle, mais les toitures résidentielles et commerciales ont ajouté 3,8 GW en 2024. Les systèmes agrivoltaïques ont fourni 1,2 GW, tirant parti des avantages d'utilisation double pour les préfectures où les terres sont rares. Le CSP reste négligeable en raison de l'ensoleillement diffus et des contraintes foncières, tandis que l'hydroélectricité et la géothermie fournissent de précieuses capacités pilotables mais connaissent une expansion modeste en raison des obstacles environnementaux et sociaux.

Par Utilisateur Final : Le Résidentiel Progresse tandis que les Services Publics Ralentissent

Les services publics représentaient 67,55 % de la part du marché des énergies renouvelables au Japon en 2025, tirant parti de leur solidité bilancielle pour absorber l'exposition aux prix de marché dans le cadre du FIP. Cependant, la diversion de capitaux vers l'hydrogène et l'ammoniac, combinée à l'érosion de l'EBITDA induite par l'écrêtement, tempère l'accroissement de capacité marginale des services publics. L'appel d'offres de décarbonation à long terme a renforcé un glissement vers les sources de revenus de services réseau, notamment le stockage et la réponse à la demande.

Le segment résidentiel devrait se développer à un CAGR de 7,25 % jusqu'en 2031, le plus rapide parmi les utilisateurs finaux, grâce à la facturation nette et aux tarifs en fonction de l'heure d'utilisation qui réduisent les délais de retour sur investissement à 6-8 ans. Le couplage avec des batteries a atteint 40 % en 2024, Sharp et Panasonic proposant des offres groupées solaire, stockage et pompes à chaleur pour augmenter l'autoconsommation. Les clients commerciaux et industriels, qui détiennent 24,05 % de la capacité en 2025, continuent d'adopter la production sur site. Cependant, l'absence d'un cadre standardisé pour les accords d'achat d'énergie virtuels contraint la croissance des offtakes à grande échelle, maintenant le secteur des énergies renouvelables au Japon dépendant d'accords sur mesure.

Analyse Géographique

Les disparités régionales façonnent l'économie des projets à travers l'archipel. Kyushu a accumulé 12 GW de capacité solaire d'ici 2024, fournissant 40 % de sa production en milieu de journée ; cependant, l'écrêtement sur 97 jours a entraîné le gaspillage de 1,2 TWh, équivalent à la consommation annuelle de 350 000 ménages. Des mises à niveau inter-régionales planifiées d'une valeur de 800 milliards JPY ajouteront 5 GW de capacité de transfert d'ici 2030, réduisant le goulet d'étranglement, bien que l'achèvement soit prévu pour s'étendre jusqu'en 2032.

Le parc éolien de 1,5 GW de Hokkaido exploite des vitesses de 7,5 m/s, mais les frais d'exportation de 8 à 10 JPY par kWh réduisent les rendements, plafonnant l'utilisation et limitant les nouvelles constructions. Tohoku et Akita sont devenus des nœuds d'éolien en mer après le troisième tour d'appels d'offres, qui a attribué 615 MW à Aomori et 450 MW à Yuza. La mise en service du parc éolien de 139 MW d'Ørsted à Akita Noshiro en 2024 a validé l'économie des turbines à fondation fixe dans des profondeurs inférieures à 50 mètres, malgré de longues négociations avec les pêcheries.

Kanto et Chubu présentent une forte concentration de demande solaire des secteurs commercial et industriel, illustrée par l'accord d'achat d'énergie de 50 MW de Google, qui alimente les centres de données de Tokyo et Nagoya. Kansai est en retard avec seulement 3,2 GW de capacité, Osaka orientant ses fonds vers des hubs d'hydrogène plutôt que vers la production décentralisée. Les contraintes de recul dans les zones panoramiques de Nagano et Yamanashi freinent la croissance des installations au sol, tandis que le projet pilote flottant des îles Goto, retardé jusqu'en 2026, vise à exploiter l'éolien en eau profonde dans les préfectures méridionales.

Paysage réglementaire

Le développement des énergies renouvelables au Japon s'appuie sur les réformes du marché de l'électricité menées par le METI et le cadre du Plan énergétique stratégique. Le 7e Plan énergétique stratégique, formulé en février 2025, positionne les énergies renouvelables comme un pilier central du mix électrique avec un objectif de 40 à 50 % de part de production d'électricité d'ici 2040. En mars 2024, le passage à la prime de rachat (Feed-in Premium, FIP) a accru l'exposition des développeurs au prix de marché, poussant davantage de projets vers la gestion du risque de prix via des PPA et des stratégies de trading.

La mise en œuvre de la politique en 2026 renforce les exigences de participation au marché et les mécanismes de financement du réseau. Pour l'exercice 2026, la taxe sur les énergies renouvelables est fixée à 4,18 JPY/kWh, et les installations solaires de 50 kW ou plus relèvent désormais du système FIP, éloignant le secteur des revenus fixes du FIT. En mars 2026, le METI a élargi ses compétences pour inclure la supervision directe du marché d'équilibrage (Balancing Market) et du futur marché à moyen-long terme. Un projet de loi soumis à la Diète en mars 2026 visant à modifier la loi sur l'activité électrique cherche à renforcer le soutien d'OCCTO aux sources d'énergie à grande échelle et aux infrastructures de réseau via des programmes d'investissement et de prêt budgétaires. Par ailleurs, le METI a fixé des obligations de volume d'approvisionnement pour les détaillants (50 % trois ans à l'avance et 70 % un an à l'avance) et a annoncé des mises à jour des formats de plans d'approvisionnement d'ici l'automne 2026.

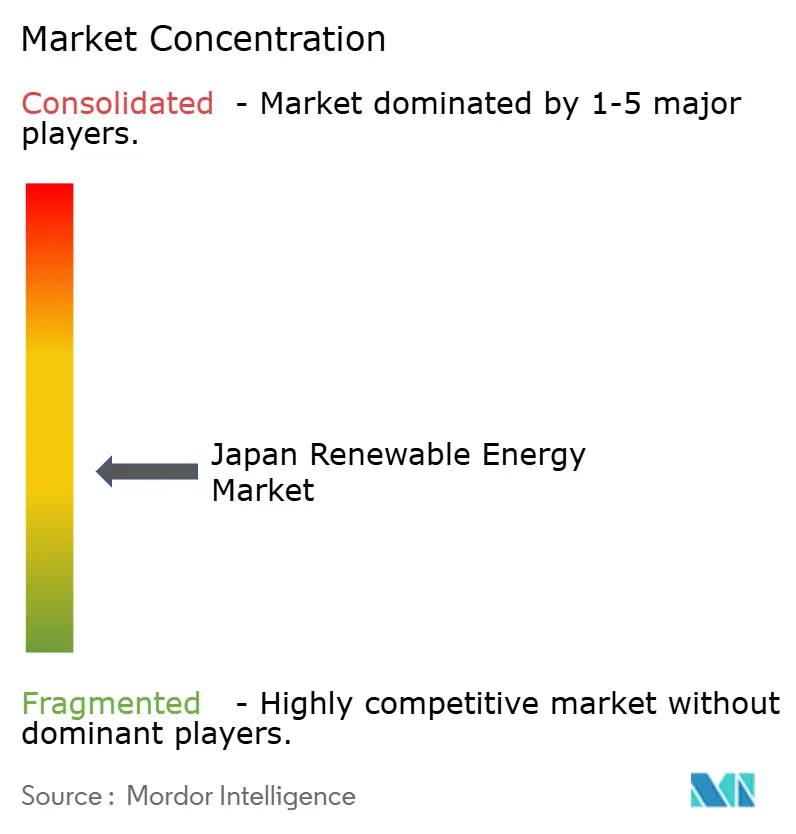

Paysage Concurrentiel

Le marché des énergies renouvelables au Japon présente une fragmentation modérée. TEPCO Renewable Power, JERA et Kansai Electric possèdent des actifs hydrauliques hérités et des actifs solaires importants, mais font face à une concurrence croissante de la part de développeurs internationaux tels qu'Ørsted Japan et Vestas, qui associent des capacités d'ingénierie, procurement et construction à des chaînes d'approvisionnement mondiales. Sumitomo et Marubeni réorientent leurs portefeuilles de maisons de commerce du charbon vers l'éolien, le photovoltaïque et le stockage, tout en tirant parti de leurs réseaux de financement de projets.

La différenciation technologique s'accélère. Sharp a commercialisé des modules n-TOPCon à haute efficacité, Toshiba déploie une prévision éolienne basée sur l'intelligence artificielle pour réduire les coûts d'équilibrage, et Mitsubishi Heavy Industries teste des turbines à co-combustion d'ammoniac, approfondissant l'intégration verticale. Des agrégateurs numériques comme REXEV regroupent des flottes de véhicules électriques en centrales électriques virtuelles, élargissant les revenus de services auxiliaires et reconfigurant la concurrence autour des logiciels et des données plutôt que de la simple propriété en mégawatts.[5]REXEV, "EV Aggregation Platform Enters Capacity Market", prtimes.jp

Les mouvements stratégiques comprennent la coentreprise de JERA avec BP pour l'éolien en mer mondial, la participation au capital de Sumitomo dans le groupe européen EEW de tours de turbines, et les investissements significatifs de Marubeni dans les batteries à grande échelle. La dynamique des fusions et acquisitions devrait s'intensifier à mesure que les contrats de prime à l'alimentation arrivent à maturité et que la liquidité du marché secondaire s'améliore, poussant le secteur des énergies renouvelables au Japon vers un ordre plus consolidé mais porté par l'innovation.

Leaders du Secteur des Énergies Renouvelables au Japon

TEPCO Renewable Power Inc.

Japan Renewable Energy Co. Ltd.

Renova Inc.

Mitsubishi Heavy Industries Ltd.

Orsted Japan K.K.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les espaces blancs à court terme du Japon se concentrent là où les besoins politiques et de réseau se rejoignent : la montée en puissance de l'éolien offshore, la commercialisation de l'éolien flottant, et les actifs de flexibilité pouvant réduire les coûts d'écrêtement et d'équilibrage sous le régime FIP. L'enchère éolienne offshore du Round 3 de décembre 2024 a attribué environ 1 GW à un prix record de 3 JPY/kWh et a imposé une règle de contenu local de 60 %, ce qui ouvre la demande pour les tours, les pales, l'assemblage des nacelles et la fabrication de câbles sous-marins, ainsi que pour les services liés aux autorisations environnementales et à l'engagement avec les pêcheries. D'ici 2026, des jalons opérationnels apportent davantage de preuves d'exécution, notamment le démarrage de l'exploitation commerciale du parc éolien offshore de Goto par Kansai Electric Power et le démarrage de l'exploitation du parc éolien offshore de Kitakyushu Hibikinada (220 MW) par J-POWER, renforçant les attentes de pipeline liées aux tours d'enchères et aux portefeuilles des développeurs.

Un second groupe d'opportunités se forme dans le solaire distribué et le stockage alignés sur les programmes de décarbonation des entreprises et des municipalités. Les développeurs financent de plus en plus des portefeuilles hors FIT et élargissent leurs capacités d'agrégation. Pour l'exercice 2026, le discours politique du Japon reflète également la demande croissante en électricité liée à l'IA, aux centres de données et aux semi-conducteurs, soutenant l'investissement dans des structures d'approvisionnement renouvelable fermes, des services réseau et une flexibilité de plus longue durée. Des actions récentes des entreprises montrent où les voies de financement se concrétisent : RENOVA a bouclé un financement de projet pour 170 MW-DC de solaire décentralisé hors FIT répartis sur environ 1 300 sites, tandis qu'ITOCHU a annoncé la promotion conjointe d'un projet de stockage d'énergie par batterie à l'échelle utilitaire à Chikuzen-machi, préfecture de Fukuoka, sélectionné pour un programme de subvention du METI de l'exercice 2025. Cela indique que les développeurs de stockage associent les cadres de subvention aux besoins d'atténuation de la congestion et de l'écrêtement, en particulier à Kyushu.

Développements récents du secteur

- Mars 2026 : Renewable Japan Co., Ltd. a acquis la centrale solaire de Valdecarretas (37,8 MW) en Espagne, portant la capacité installée totale du groupe en Espagne à 52,9 MW. La transaction élargit les flux de trésorerie d'exploitation hors du Japon et améliore les capacités de développement et de gestion d'actifs pouvant être réorientées vers les activités renouvelables nationales.

- Décembre 2025 : TEPCO a conclu un contrat d'achat d'électricité virtuel (VPPA) de 20 ans avec Equinix (Singapore) Enterprises Pte. Ltd. pour de l'énergie renouvelable issue d'installations solaires en toiture d'une capacité maximale de 10 MW. L'accord élargit les cas d'usage des VPPA pour les clients mondiaux de l'infrastructure numérique et soutient des structures supplémentaires de monétisation du solaire en toiture et distribué.

- Août 2024 : Sumitomo Corporation a acquis une participation dans EEW Offshore Wind Holding en Allemagne. Cet investissement renforce l'accès aux chaînes d'approvisionnement en composants en acier pour l'éolien offshore et soutient les stratégies de localisation et d'approvisionnement pertinentes pour le développement de l'éolien offshore au Japon.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché est défini comme la capacité installée d'énergie renouvelable du Japon, mesurée en gigawatts, couvrant les systèmes connectés au réseau et les systèmes distribués pertinents, répartis par technologie au sein des énergies renouvelables.

Exclusions du périmètre : nous ne considérons pas les revenus de vente d'électricité, la valeur des crédits carbone, ni les dépenses d'EPC et d'équipement des projets renouvelables comme faisant partie de la taille du marché.

Aperçu de la segmentation

- Par Technologie

- Énergie Solaire (PV et CSP)

- Énergie Éolienne (Terrestre et en Mer)

- Hydroélectricité (Petite, Grande, STEP)

- Bioénergie

- Géothermie

- Énergie Océanique (Marémotrice et Houlomotrice)

- Par Utilisateur Final

- Services Publics

- Secteur Commercial et Industriel

- Résidentiel

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour construire la base factuelle de la capacité renouvelable du Japon, de l'orientation politique et du contexte réseau avant toute modélisation. Nous nous sommes appuyés sur des ensembles de données publics et des publications officielles telles que le ministère japonais de l'Économie, du Commerce et de l'Industrie, l'Agence des ressources naturelles et de l'énergie, l'Agence internationale de l'énergie, les statistiques de l'IRENA, et les statistiques du système électrique diffusées via les publications statistiques nationales du Japon. Ces sources aident à clarifier la capacité par technologie et le rythme des ajouts.

Parallèlement, nous avons examiné les divulgations des services publics, les publications des opérateurs de réseau, les annonces de permis et d'enchères de projets, ainsi que les documents d'entreprise et les présentations aux investisseurs pour comprendre le calendrier de mise en service, les signaux d'écrêtement et l'échelle typique des projets par technologie. Nous avons utilisé un abonnement payant pour les données financières d'entreprises et les actualités de manière sélective afin de vérifier la propriété des installations, les plans de construction annoncés et les calendriers. Des bases de données de brevets ont également été consultées pour vérifier où les évolutions technologiques pourraient affecter les taux de construction. Les sources listées ici sont uniquement illustratives, et de nombreuses autres références publiques ont également été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la confirmation de la rapidité réelle de construction et de raccordement de la capacité au Japon, ainsi que sur les contraintes les plus limitantes dans les prochaines années. Nous avons échangé avec un ensemble de développeurs, de parties prenantes EPC et composants, d'experts liés aux services publics et au réseau, et d'importants acheteurs commerciaux impliqués dans les achats afin de tester les hypothèses issues des données publiques.

S'agissant d'un marché exclusivement japonais, les échanges ont mis l'accent sur la manière dont la politique nationale est interprétée en pratique, et sur la part du pipeline réellement constructible. Nous avons également porté une attention particulière au rythme des autorisations, aux files d'attente de raccordement au réseau, aux schémas d'écrêtement et au calendrier de repowering afin que le modèle de capacité ne surestime pas des projets effectivement bloqués.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 36 % | Dirigeants (CXO) : 15 % | |

| Rang intermédiaire : 49 % | Responsables fonctionnels/d'unité : 32 % | |

| Petits acteurs : 15 % | Responsables : 53 % |

Dimensionnement et prévision du marché

Le modèle commence par une reconstruction descendante de la base installée renouvelable du Japon à partir de séries de capacité officielles, de rapports de raccordement au réseau et d'ajouts par niveau technologique, puis projette l'avenir en utilisant les schémas attendus de mise en service et de mise hors service. Nous corroborons ces totaux avec des approximations ascendantes sélectives, où les pipelines de projets échantillonnés sont convertis en capacité en appliquant une attrition réaliste, des décalages temporels et des fourchettes de taille de centrale typiques, puis les chiffres globaux sont ajustés lorsque les deux visions divergent.

Les principaux intrants pour ce marché comprennent les ajouts de capacité annuels par technologie, les signaux de file d'attente de raccordement au réseau et d'écrêtement, les paramètres de soutien politique affectant l'économie de construction, les calendriers d'enchères et d'autorisations pour l'éolien offshore, et le rythme de repowering des actifs matures. Pour les prévisions, une analyse de scénarios est utilisée afin de refléter de manière transparente les contraintes politiques et de réseau, et les scénarios sont filtrés selon ce que les répondants primaires jugent constructible dans les délais pratiques du Japon. Lorsque la couverture ascendante est faible pour une technologie de niche, nous évitons le surajustement et privilégions plutôt des trajectoires d'adoption prudentes ancrées à des pilotes connus et des objectifs annoncés.

Validation des données et cycle de mise à jour

Les chiffres sont vérifiés par triangulation entre signaux indépendants, puis des contrôles de variance sont effectués pour vérifier si les taux de croissance et les ajouts correspondent à l'historique récent de construction du Japon. Les valeurs aberrantes, comme un saut soudain dans un total technologique, sont examinées lors d'un second passage d'analyste et retestées via des échanges de suivi si les preuves documentaires n'expliquent pas le changement.

Le rapport est actualisé annuellement, et des événements majeurs tels que des changements de politique importants, des résultats d'enchères ou des évolutions marquées des contraintes de réseau peuvent déclencher des mises à jour intermédiaires. Avant la livraison, nous effectuons un examen final afin que les clients reçoivent la dernière version de la vision du marché basée sur les statistiques publiques nouvellement publiées et les mouvements de projets vérifiés.

Comparaison de l'estimation du marché des énergies renouvelables du Japon par Mordor Intelligence avec d'autres estimations publiées

Les valeurs de marché publiées pour les énergies renouvelables du Japon ne correspondent souvent pas car l'unité de mesure sous-jacente et ce qui est comptabilisé diffèrent, même lorsque le sujet semble similaire. Une seconde raison est le calendrier, certaines estimations utilisant des hypothèses politiques plus anciennes ou ne revérifiant pas les retards de projets, ce qui peut modifier les chiffres à court terme.

Certaines estimations externes présentent la valeur du marché en USD et mélangent implicitement les ventes d'électricité ou les dépenses d'investissement dans un seul chiffre principal. Pour Mordor Intelligence, la taille du marché est maintenue comme la capacité renouvelable installée en GW, et les dépenses de projet et les revenus d'électricité ne sont pas ajoutés au même total.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 157,75 milliards USD (2025) | |

| Éditeur de recherche sectorielle A | 79,81 milliards USD (2023) | Utilise une définition basée sur la valeur qui semble représenter le revenu ou une valeur économique plus large, ce qui rend le total non comparable à un marché basé sur la capacité et peut également amplifier les effets de devise et de cycle de prix. |

| Éditeur de recherche sectorielle B | 14,24 milliards USD (2025) | Couvre les dépenses d'infrastructure de production d'énergie renouvelable (développement, EPC, équipement, mise en service) plutôt que la capacité installée, suivant ainsi le flux d'investissement annuel et non la base cumulée en GW. |

L'écart provient principalement du mélange de trois perspectives différentes, la capacité installée, la valeur de l'électricité et les dépenses d'infrastructure, chacune répondant à une question de planification différente. En maintenant le périmètre lié aux GW puis en validant les ajouts et les retards via des contrôles de réseau et de pipeline, l'estimation reste traçable à des étapes reproductibles plutôt qu'aux fluctuations de prix et de devise.

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des énergies renouvelables au Japon en 2026 ?

La capacité installée a atteint 163,71 GW en 2026 et est en bonne voie pour atteindre 197,08 GW d'ici 2031.

Quelle technologie affiche la croissance la plus rapide ?

L'énergie éolienne, portée par les projets en mer, devrait se développer à un CAGR de 28,2 % jusqu'en 2031.

Pourquoi l'écrêtement est-il une préoccupation à Kyushu ?

La production solaire a dépassé la demande régionale en milieu de journée, entraînant un écrêtement pendant 97 jours et 1,2 TWh de production gaspillée en 2024.

Quel rôle jouent les agrivoltaïques ?

Plus de 3 400 projets autorisés ont converti 1 200 hectares de terres agricoles, offrant aux agriculteurs de nouveaux revenus locatifs tout en ajoutant 1,2 GW d'énergie solaire en 2024.

Comment la règle des 60 % de contenu local affecte-t-elle l'éolien en mer ?

Les développeurs doivent s'approvisionner en composants majoritairement sur le marché domestique d'ici 2028, ce qui allonge les délais de clôture financière, mais favorise l'émergence d'une chaîne d'approvisionnement locale.

Qu'est-ce qui stimule l'adoption du solaire résidentiel ?

Les crédits de facturation nette, la baisse des coûts des modules et les tarifs en fonction de l'heure d'utilisation ont réduit les délais de retour sur investissement résidentiel à 6-8 ans, stimulant une croissance de 7,25 % de CAGR attendue jusqu'en 2031.

Dernière mise à jour de la page le: