Taille et part du marché de la vidéosurveillance au Japon

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

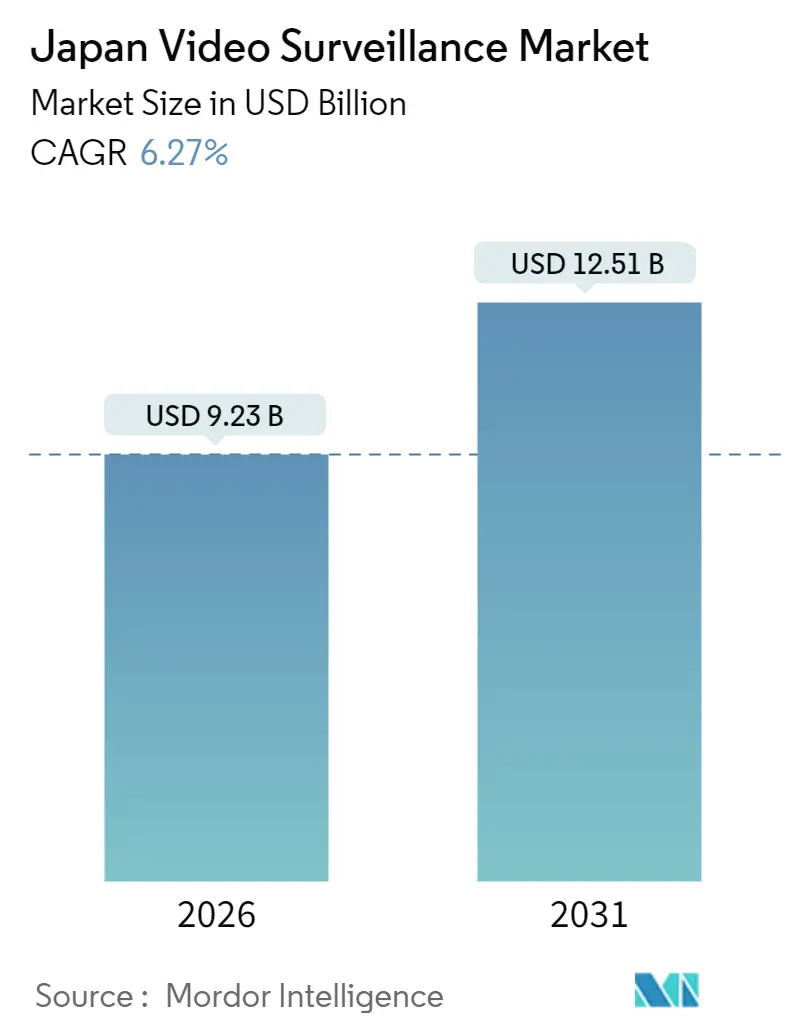

| Taille du Marché (2026) | 9.23 Milliards de dollars |

| Taille du Marché (2031) | 12.51 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.27% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la vidéosurveillance au Japon par Mordor Intelligence

La taille du marché de la vidéosurveillance au Japon s'élevait à 9,23 milliards USD en 2026 et devrait atteindre 12,51 milliards USD d'ici 2031, enregistrant un TCAC de 6,27 % sur la période de prévision. La densification urbaine croissante, le vieillissement démographique et les mandats nationaux de modernisation des infrastructures reconfigurent les priorités d'approvisionnement dans les secteurs public et privé, poussant les utilisateurs finaux vers des caméras intelligentes, le stockage en cloud hybride et la licence par abonnement. Les autorités locales de Tokyo, Osaka et Fukuoka intègrent désormais des capteurs dotés de capacités de traitement en périphérie dans des plateformes de ville intelligente qui visualisent en temps réel les flux piétonniers et les anomalies de circulation. Les entreprises font face à des pénuries de main-d'œuvre qui rendent l'analytique automatisée attrayante, tandis que les ministères appliquent des règles de protection des données plus strictes qui récompensent les fournisseurs capables d'anonymiser les images sur l'appareil. Le matériel domine encore les expéditions, mais les services s'accélèrent le plus rapidement, signalant un glissement durable des échanges d'enregistreurs à forte intensité de capital vers la vidéosurveillance en tant que service. Collectivement, ces forces maintiennent le marché de la vidéosurveillance au Japon sur une trajectoire de croissance stable à un chiffre moyen, malgré les pénuries de composants et les frictions liées à la conformité.

Principaux enseignements du rapport

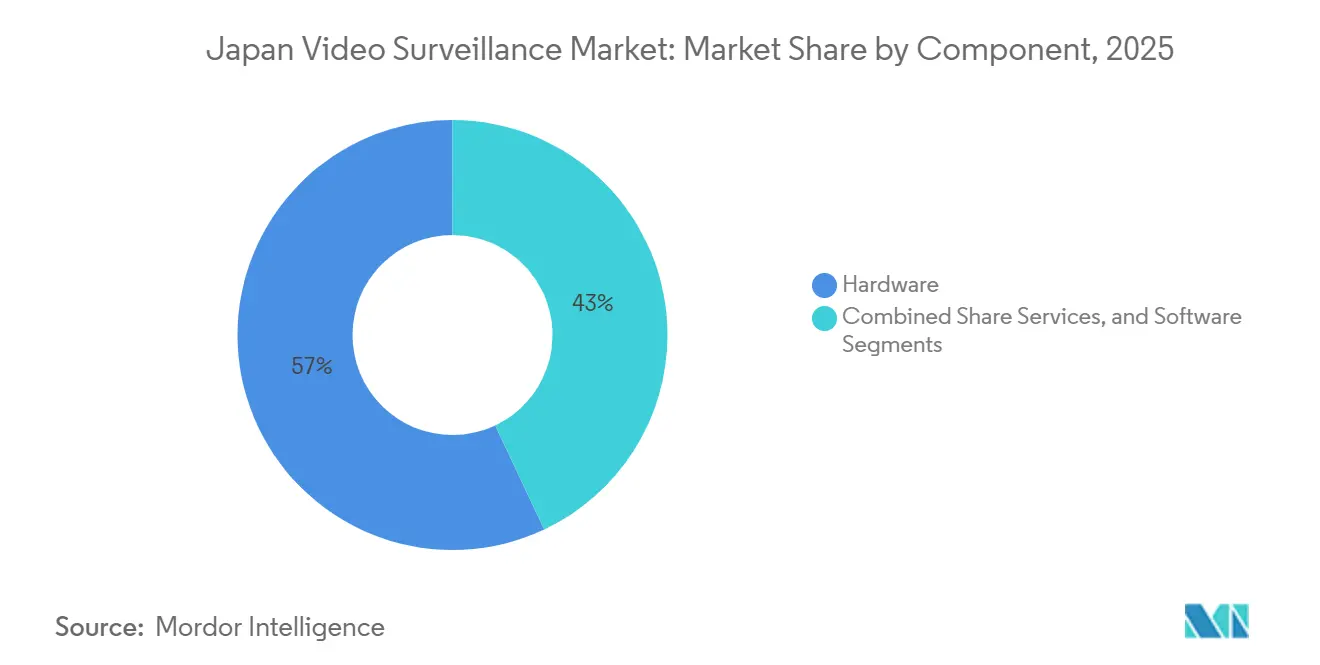

- Par composant, le matériel a représenté 57,01 % de la part des revenus en 2025, tandis que les services devraient se développer à un TCAC de 7,11 % jusqu'en 2031.

- Par secteur d'utilisation final, les applications commerciales ont représenté 38,54 % de la part du marché de la vidéosurveillance au Japon en 2025, tandis que les déploiements résidentiels devraient croître à un TCAC de 6,56 % jusqu'en 2031.

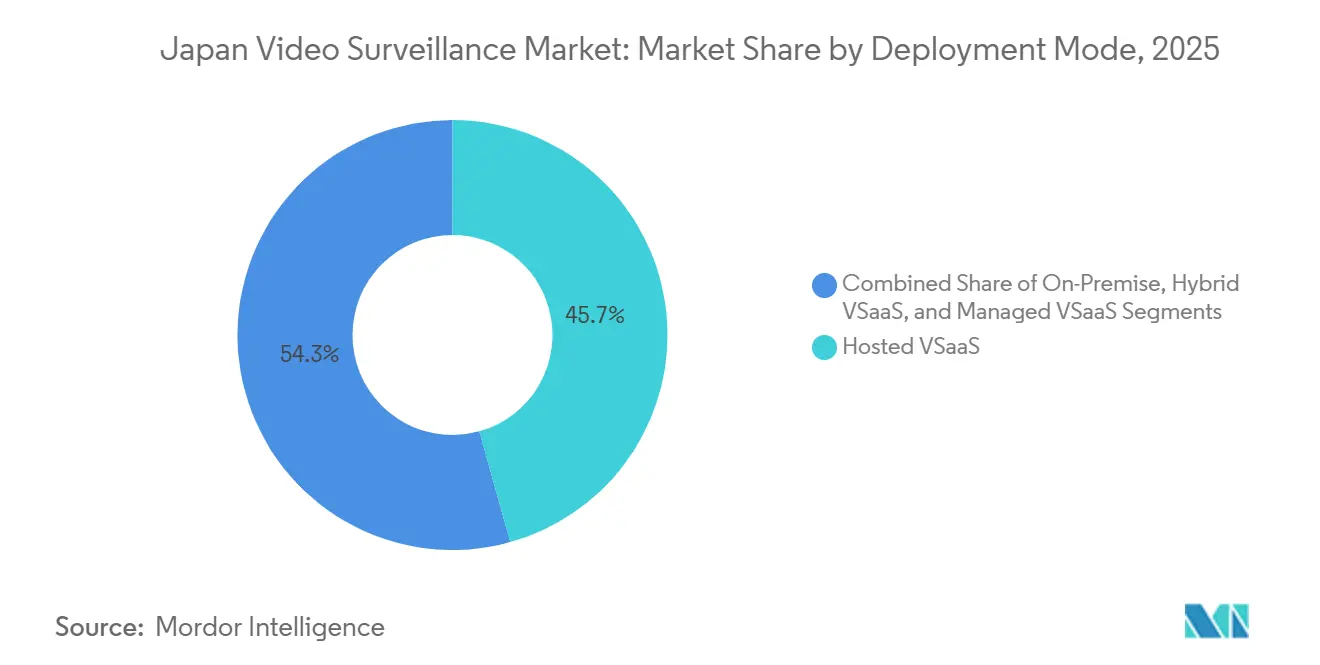

- Par mode de déploiement, le VSaaS hébergé a capté 45,67 % des revenus en 2025, et le VSaaS hybride devrait progresser à un TCAC de 6,89 % sur le même horizon.

- Par résolution de caméra, le Full HD 1080p représentait 40,67 % de la taille du marché de la vidéosurveillance au Japon en 2025, tandis que les capteurs 4K et au-delà devraient progresser à un TCAC de 7,35 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de la vidéosurveillance au Japon

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance des investissements publics et privés dans les systèmes de sécurité et de surveillance | +0.90% | National, avec concentration dans les zones métropolitaines de Tokyo, Osaka et Nagoya | Moyen terme (2 à 4 ans) |

| Innovation technologique dans les solutions de vidéosurveillance | +1.10% | National, avec adoption précoce dans les corridors technologiques (Kantō, Kansai) | Court terme (≤ 2 ans) |

| Projets de ville intelligente et de modernisation des infrastructures accélérant le déploiement des caméras | +1.30% | National, piloté par Tokyo, Osaka, Fukuoka et les projets pilotes régionaux de ville intelligente | Moyen terme (2 à 4 ans) |

| Adoption rapide des caméras IA en périphérie pour réduire les coûts de bande passante cloud dans les zones urbaines denses | +1.00% | National, avec la plus forte densité à Tokyo, Osaka et dans les zones industrielles | Court terme (≤ 2 ans) |

| Intégration de la vidéosurveillance avec les jumeaux numériques dans la fabrication pour la maintenance prédictive | +0.70% | National, concentré dans les pôles de fabrication automobile et électronique (Aichi, Shizuoka, Kanagawa) | Long terme (≥ 4 ans) |

| Vieillissement de la population stimulant la demande de surveillance des soins aux personnes âgées dans les maisons intelligentes et les hôpitaux | +1.20% | National, avec une demande aiguë dans les préfectures rurales et les établissements de soins aux personnes âgées en milieu urbain | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Projets de ville intelligente et de modernisation des infrastructures accélérant le déploiement des caméras

La feuille de route du jumeau numérique 2024 de Tokyo oblige chaque nouveau chantier de travaux publics à diffuser des vidéos haute résolution dans un lac de données municipal qui prend en charge les tableaux de bord de gestion des foules.[1]Gouvernement métropolitain de Tokyo, "Stratégie IA de Tokyo et initiative de jumeau numérique," metro.tokyo.lg.jp Les opérateurs ferroviaires emboîtent le pas : Keisei a installé des portiques de reconnaissance faciale en janvier 2025, et JR Central a lancé l'analytique en temps réel de la surpopulation sur les quais du Tokaido Shinkansen en janvier 2026. Les aéroports ont mis à jour leurs directives de sécurité en 2024 pour spécifier la biométrie de NEC et Secom, élargissant encore le bassin d'approvisionnement. Collectivement, ces mandats stimulent la demande de caméras 4K conformes à ONVIF, d'encodeurs à faible latence et de systèmes de gestion vidéo prêts pour le cloud. À mesure que les déploiements s'étendent, le marché de la vidéosurveillance au Japon bénéficie d'allocations budgétaires pluriannuelles stables qui atténuent les baisses cycliques des dépenses.

Adoption rapide des caméras IA en périphérie pour réduire les coûts de bande passante cloud dans les zones urbaines denses

Le circuit intégré à grande échelle basse consommation 4K de NTT, annoncé en 2024, exécute la détection d'objets sur les cartes de caméra, réduisant la bande passante en amont jusqu'à 80 %.[2]NTT Corporation, "Circuit intégré à grande échelle basse consommation 4K pour caméras IA en périphérie," ntt.co.jp La série U 2024 d'i-PRO introduit l'apprentissage sur site afin que les détaillants puissent entraîner des classificateurs personnalisés sans exporter les images brutes. Les jeux de puces Ambarella promettent désormais la conversion de scène en texte en périphérie, permettant une recherche en langage naturel sur des flottes distribuées. Les premiers adoptants comprennent les dépôts logistiques et les ateliers de fabrication qui nécessitent des réponses inférieures à 100 millisecondes pour éviter les temps d'arrêt robotiques. Parce que l'inférence en périphérie réduit considérablement les frais d'egress récurrents, elle soutient directement l'adoption des abonnements, renforçant le profil de croissance à long terme du marché de la vidéosurveillance au Japon.

Vieillissement de la population stimulant la demande de surveillance des soins aux personnes âgées dans les maisons intelligentes et les hôpitaux

Le Japon comptait 29 % de ses citoyens âgés de 65 ans ou plus en 2024.[3]Panasonic Corporation, "Plateformes HomeX et Lifelens," panasonic.com Le système Lifelens de Panasonic associe des capteurs de profondeur et l'analytique IA pour alerter les soignants en cas de chutes sans transmettre d'images identifiables. Fujitsu développe des prototypes de radars à ondes millimétriques qui suivent les mouvements dans les chambres privées, une conception bien accueillie par les régulateurs méfiants à l'égard des caméras intrusives.[4]Fujitsu Limited, "Surveillance par radar à ondes millimétriques," fujitsu.com Les subventions gouvernementales déployées en 2025 réduisent les coûts d'installation dans les préfectures rurales, élargissant la base adressable. À mesure que les modules d'analytique de santé se connectent aux hubs HomeX existants, la surveillance passe de la sécurité périmétrique à l'assurance du bien-être, un repositionnement qui augmente la valeur par foyer et approfondit la pénétration du marché de la vidéosurveillance au Japon dans les zones résidentielles.

Intégration de la vidéosurveillance avec les jumeaux numériques dans la fabrication pour la maintenance prédictive

NTT et Toshiba ont démontré le contrôle à distance de robots via une liaison photonique de 300 km en 2024, superposant des flux de caméras 4K sur des modèles d'usine 3D en temps réel. Les géants de l'automobile et de l'électronique à Aichi détectent désormais les points chauds thermiques avant la défaillance des machines, réduisant les temps d'arrêt et les taux de rebut. Le livre blanc Beyond 5G de 2024 positionne les caméras en périphérie comme essentielles aux jumeaux numériques d'usine, recommandant un prétraitement local pour satisfaire aux règles de cybersécurité. Parce que la maintenance prédictive génère des économies de coûts tangibles, les directeurs financiers approuvent des déploiements multi-sites même en période de volatilité de la chaîne d'approvisionnement, ancrant la demande industrielle au sein du marché de la vidéosurveillance au Japon.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations relatives à la confidentialité et à la sécurité | -0.50% | National, avec une sensibilité accrue dans les centres urbains (Tokyo, Osaka) | Court terme (≤ 2 ans) |

| Réglementations strictes sur la protection des données limitant l'utilisation de la reconnaissance faciale | -0.80% | National, appliqué uniformément par la Commission de protection des informations personnelles | Moyen terme (2 à 4 ans) |

| Volatilité de l'approvisionnement en semi-conducteurs augmentant les délais de livraison du matériel | -0.60% | National, affectant tous les déploiements dépendants du matériel | Court terme (≤ 2 ans) |

| Pénurie de professionnels qualifiés en analytique vidéo freinant l'adoption du VSaaS | -0.40% | National, avec des lacunes aiguës dans les villes régionales en dehors du corridor Tokyo-Osaka | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations strictes sur la protection des données limitant l'utilisation de la reconnaissance faciale

La révision de 2022 de la loi sur la protection des informations personnelles, appliquée de manière agressive à partir de 2024, qualifie les images faciales de données sensibles nécessitant un consentement explicite ou des dérogations légales. Les détaillants qui testaient la reconnaissance continue ont fait face à des réactions négatives, ce qui a conduit JR East à suspendre l'essai sur une ligne en avril 2025. La conformité exige désormais des filtres d'anonymisation, des tableaux de bord de consentement et des capacités de journaux d'audit que les intégrateurs de taille plus modeste peinent à financer. Ces surcoûts allongent les cycles de vente et réduisent l'adoption à court terme, freinant la croissance du marché de la vidéosurveillance au Japon jusqu'à ce que les fournisseurs standardisent des protections de la vie privée peu contraignantes.

Volatilité de l'approvisionnement en semi-conducteurs augmentant les délais de livraison du matériel

Les contrôles à l'exportation et les retards dans les usines de fabrication ont doublé les délais de livraison des capteurs de caméra à 16 semaines en 2024. Les pixels haut de gamme, tels que le capteur CMOS 410 mégapixels de Canon lancé en 2025, ont d'abord été acheminés vers les comptes de défense, laissant les acheteurs en volume sur allocation. Les intégrateurs ont répondu en stockant des pièces, immobilisant ainsi du fonds de roulement. Des fournisseurs comme NTT conçoivent désormais des circuits intégrés propriétaires pour se prémunir contre les risques externes, mais les goulets d'étranglement de l'approvisionnement continueront de freiner les expéditions de matériel et de contraindre le marché de la vidéosurveillance au Japon jusqu'en 2027, lorsque les extensions de capacité dans les usines de Kumamoto et d'Ibaraki entreront en service.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : la demande d'abonnements propulse les services au-dessus de la moyenne du marché

Les revenus des services augmentent à un TCAC de 7,11 % jusqu'en 2031, dépassant à la fois le matériel et les logiciels, car les entreprises privilégient des coûts d'exploitation prévisibles plutôt que les dépenses d'investissement. En 2025, le matériel représentait encore 57,01 % du chiffre d'affaires, reflétant la large base de caméras installées et la nécessité de remplacer les anciennes unités analogiques. Safie gère 186 000 caméras cloud et affiche une croissance annuelle de 31 % de ses abonnés, illustrant l'attrait d'une intégration sans friction pour les petits détaillants. Les logiciels occupent une position intermédiaire, tirant parti de modules IA qui indexent automatiquement les images et accélèrent l'examen des incidents. Le plug-in en langage naturel de Milestone en 2025 réduit le temps de recherche de 70 % dans les projets pilotes. À mesure que le micrologiciel migre vers le cloud, les fournisseurs de matériel intègrent des puces IA et vendent des licences par fonction analytique, brouillant les frontières entre catégories. Ces évolutions redistribuant la capture de valeur, le marché de la vidéosurveillance au Japon récompense désormais les plateformes qui regroupent des parcours de mise à niveau sur l'ensemble du cycle de vie.

La taille du marché de la vidéosurveillance au Japon liée aux services devrait passer de 2,9 milliards USD en 2026 à plus de 4,1 milliards USD d'ici 2031, à mesure que le VSaaS convertit les parcs d'enregistreurs vidéo sur réseau existants. Les offres hybrides associant des enregistreurs sur site à une conservation dans le cloud aident les usines industrielles à satisfaire aux exigences d'isolation physique sans renoncer aux tableaux de bord à distance. Les revenus du matériel plafonnent en termes d'unités mais restent résilients en valeur, car les acheteurs migrent vers des capteurs 4K à prix de vente moyen plus élevés. Les logiciels maintiennent une croissance à deux chiffres bas à mesure que l'analytique s'étend de la sécurité à l'intelligence économique, comme la détection de la longueur des files d'attente et les cartes thermiques de merchandising.

Par secteur d'utilisation final : la croissance résidentielle s'accélère avec la maturité des maisons intelligentes

Les locaux commerciaux ont généré 38,54 % des revenus de 2025, faisant des bureaux, des centres commerciaux et des chaînes hôtelières les plus grands acheteurs de systèmes de gestion vidéo multi-sites. Pourtant, les installations résidentielles devraient afficher le TCAC le plus rapide à 6,56 %, élargissant la pénétration des maisons intelligentes à mesure que les propriétaires intègrent les caméras avec les tableaux de bord de climatisation et d'énergie. Le HomeX de Panasonic a dépassé 100 000 utilisateurs en mars 2025, validant les écosystèmes groupés. Les subventions du plan d'inclusion numérique rurale 2025 couvrent jusqu'à 30 % des coûts des appareils, réduisant l'écart d'accessibilité en dehors des grandes métropoles.

Les applications d'infrastructure, notamment les aéroports, le rail et les autoroutes, bénéficient de financements via le jumeau numérique de Tokyo et les directives aéroportuaires du ministère des Terres, des Infrastructures, des Transports et du Tourisme. La demande industrielle s'intensifie à mesure que les usines superposent la vidéo sur des jumeaux numériques pour la maintenance prédictive, renforçant la part du marché de la vidéosurveillance au Japon détenue par les pôles manufacturiers. Les clients de la défense et des infrastructures critiques privilégient les flux chiffrés et le support prolongé des micrologiciels, favorisant les fournisseurs nationaux disposant d'équipes de service locales. Dans tous les secteurs, la profondeur d'intégration plutôt que le nombre de caméras dicte les dépenses, une dynamique qui déplace les marges vers les fournisseurs proposant des API ouvertes et des bibliothèques d'analytique.

Par mode de déploiement : les modèles hybrides équilibrent latence et échelle

Le VSaaS hébergé occupait 45,67 % des revenus de déploiement en 2025 grâce aux PME qui manquent d'informatique sur site, mais le VSaaS hybride devrait croître à un TCAC de 6,89 % à mesure que les grandes entreprises combinent le stockage local avec des archives cloud élastiques. Le VORTEX Connect de VIVOTEK convertit les caméras IP existantes en tableaux de bord cloud sans remplacement complet. Genetec rapporte que 43 % des clients de la région Asie-Pacifique prévoient des déploiements hybrides, citant les coûts de bande passante et les règles de résidence des données.

Les systèmes sur site persistent là où la réglementation interdit la connectivité externe, comme dans les sites de défense ou nucléaires. Le VSaaS géré, assuré par des centres de surveillance tiers, séduit les chaînes qui souhaitent une réponse 24h/24 et 7j/7 sans exploiter de centres d'opérations de sécurité. L'IA en périphérie réduit le trafic de retour en ne diffusant que les événements, rendant l'utilisation du cloud économique même sur des liaisons contraintes. À mesure que l'adoption hybride s'élargit, la taille du marché de la vidéosurveillance au Japon liée au stockage se déplace vers des magasins d'objets par abonnement, réduisant les volumes d'unités d'enregistreurs vidéo sur réseau tout en augmentant les revenus à vie par caméra.

Par résolution de caméra : l'adoption de la 4K s'accélère sous l'impulsion des besoins forensiques

Le Full HD 1080p conservait 40,67 % de la part des revenus en 2025, mais la 4K et au-delà constituent le segment le plus rapide à un TCAC de 7,35 %, porté par les normes forensiques exigeant la lisibilité des plaques d'immatriculation à 30 mètres. Le circuit intégré à grande échelle en périphérie de NTT compresse les flux 4K aux débits binaires du 1080p, dissipant les craintes liées à la bande passante. Le capteur 410 mégapixels de Canon permet un zoom numérique après coup, réduisant le nombre de caméras par site.

La définition standard ne subsiste que dans les installations coaxiales existantes programmées pour être retirées, tandis que le 720p s'efface progressivement là où l'éclairage est suffisant pour des remplacements en 1080p. Les acheteurs optent de plus en plus pour la 4K à titre de précaution, à mesure que les murs d'écrans migrent vers l'UHD et que les modèles d'analytique réclament une densité de pixels plus élevée. La 3100i de Bosch et la série Wisenet 9 X de Hanwha apportent la 4K et l'analytique intégrée aux gammes de prix du marché intermédiaire. Par conséquent, la taille du marché de la vidéosurveillance au Japon liée aux expéditions 4K devrait doubler sur l'horizon de prévision, même si le nombre total d'unités de caméras ne croît que modestement.

Analyse géographique

Tokyo métropolitain, Osaka et Nagoya représentent collectivement environ 60 % des dépenses nationales, reflétant la densité des parcs commerciaux, des pôles de transit et des actifs à haute valeur. La stratégie IA de Tokyo oriente les budgets municipaux vers des caméras en périphérie conformes à ONVIF dans les 23 arrondissements, assurant des commandes en volume régulières. Osaka et Fukuoka reproduisent le modèle dans des projets pilotes de sécurité dans les parcs et de surveillance du trafic, tandis que Sapporo et Sendai suivent à un rythme plus lent en raison d'enveloppes budgétaires plus serrées.

Les ceintures industrielles d'Aichi, Shizuoka et Kanagawa alimentent la surveillance manufacturière, superposant des flux en direct sur des jumeaux numériques pour réduire les temps d'arrêt. Les préfectures côtières accueillant des terminaux de gaz naturel liquéfié et des ports, comme Fukushima, Niigata et Kagoshima, exigent des caméras robustes et à sécurité intrinsèque, orientant les contrats vers des fournisseurs nationaux disposant de certifications marines. Le système de détection de navires 2024 des Garde-côtes japonais fusionne radar et vidéo pour sécuriser les eaux territoriales.

Les lacunes régionales en matière de fibre influencent les choix d'architecture : les métropoles à gigabit adoptent un VSaaS à forte composante cloud, tandis que les districts ruraux s'appuient sur l'IA en périphérie pour minimiser la charge de liaison montante. Le label de cybersécurité JC-STAR, obligatoire pour les marchés publics à partir de mars 2025, standardise les niveaux de référence à l'échelle nationale. Sur la période de prévision 2026-2031, le marché de la vidéosurveillance au Japon connaîtra une convergence, mais les nuances géographiques en matière de bande passante, de sensibilité à la vie privée et de mix industriel maintiendront des stratégies de mise sur le marché localisées pour les fournisseurs.

Paysage concurrentiel

Les acteurs mondiaux établis Hikvision et Dahua sont en concurrence aux côtés de Panasonic, Sony, Canon et NEC, produisant un marché où aucun fournisseur ne dépasse un tiers de part. Les acteurs nationaux exploitent leurs liens établis avec l'automatisation des bâtiments, intégrant les caméras dans des suites de climatisation, d'incendie et de contrôle d'accès pour augmenter les coûts de changement. Le challenger natif du cloud Safie détient 56,4 % des abonnements VSaaS, prouvant qu'une configuration sans friction et des applications mobiles l'emportent sur les listes de fonctionnalités brutes pour les acheteurs PME.

L'acquisition de 883 millions USD de Nozomi Networks par Mitsubishi Electric en septembre 2025 fusionne la détection d'intrusion industrielle avec l'analytique vidéo, signalant que les piles de sécurité OT-IT convergées constituent le prochain champ de bataille. Canon monte en gamme avec des capteurs SPAD en faible luminosité qui capturent la couleur dans une quasi-obscurité, ciblant les sites de stationnement et de périmètre où l'éclairage par projecteurs infrarouges est indésirable. La version Command 3.0 de Verkada en janvier 2025 offre une expérience utilisateur axée sur le mobile, attirant les entreprises nativement numériques qui dédaignent les systèmes de gestion vidéo lourds.

Les évolutions réglementaires façonnent également la concurrence. La directive sur la nomenclature logicielle publiée en août 2024 oblige les fournisseurs à divulguer les dépendances des micrologiciels, ajoutant des charges d'audit qui favorisent les entreprises dotées d'une gouvernance d'ingénierie mature. La volatilité de la chaîne d'approvisionnement suscite une intégration verticale, NTT fabriquant des puces propriétaires et Panasonic scindant i-PRO pour accélérer les feuilles de route IA en périphérie. À mesure que le cloud, l'analytique et la cybersécurité convergent, le secteur de la vidéosurveillance au Japon récompense les plateformes qui orchestrent caméras, capteurs et télémétrie réseau sous une seule licence.

Leaders du secteur de la vidéosurveillance au Japon

Panasonic System Networks Co., Ltd.

Sony Corporation

Hangzhou Hikvision Digital Technology Company Limited

Bosch Security Systems B.V.

Honeywell International Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2026 : JR Central a lancé l'analytique vidéo IA sur les quais du Tokaido Shinkansen pour signaler la surpopulation et planifier la maintenance en temps réel.

- Novembre 2025 : Milestone Systems a dévoilé un plug-in d'IA générative qui convertit les requêtes vocales en recherches forensiques, réduisant le temps d'investigation pour les équipes de sécurité.

- Septembre 2025 : Mitsubishi Electric a accepté d'acquérir les 93 % restants de Nozomi Networks pour 883 millions USD, intégrant la détection d'intrusion OT aux tableaux de bord de surveillance.

- Juin 2025 : Hanwha Vision a lancé la série Wisenet 9 X, une gamme de caméras 4K à 60 images par seconde avec reconnaissance de plaques d'immatriculation embarquée pour la surveillance du trafic.

Périmètre du rapport sur le marché de la vidéosurveillance au Japon

La vidéosurveillance utilise des systèmes de surveillance avancés tels que des caméras de sécurité, des systèmes d'enregistrement vidéo ou de gestion vidéo, et diverses solutions d'analytique pour dissuader les comportements inappropriés ou détecter les activités illicites dans les lieux et bâtiments publics et privés.

Le rapport sur le marché de la vidéosurveillance au Japon est segmenté par composant (matériel comprenant les caméras avec caméras analogiques, caméras IP et hybrides, ainsi que le stockage ; logiciels comprenant l'analytique vidéo et les logiciels de gestion vidéo ; services comprenant le VSaaS), secteur d'utilisation final (commercial, infrastructure, institutionnel, industriel, défense, résidentiel), mode de déploiement (sur site, VSaaS hébergé, VSaaS géré, VSaaS hybride) et résolution de caméra (définition standard, haute définition, Full HD 1080p, 4K et au-delà). Les prévisions du marché sont fournies en termes de valeur (USD).

| Matériel | Caméra | Analogique |

| Caméras IP | ||

| Hybride | ||

| Stockage | ||

| Logiciel | Analytique vidéo | |

| Logiciel de gestion vidéo | ||

| Services (VSaaS) |

| Commercial |

| Infrastructure |

| Institutionnel |

| Industriel |

| Défense |

| Résidentiel |

| Sur site |

| VSaaS hébergé |

| VSaaS géré |

| VSaaS hybride |

| Définition standard (SD) |

| Haute définition (HD) |

| Full HD (1080p) |

| 4K et au-delà |

| Par composant | Matériel | Caméra | Analogique |

| Caméras IP | |||

| Hybride | |||

| Stockage | |||

| Logiciel | Analytique vidéo | ||

| Logiciel de gestion vidéo | |||

| Services (VSaaS) | |||

| Par secteur d'utilisation final | Commercial | ||

| Infrastructure | |||

| Institutionnel | |||

| Industriel | |||

| Défense | |||

| Résidentiel | |||

| Par mode de déploiement | Sur site | ||

| VSaaS hébergé | |||

| VSaaS géré | |||

| VSaaS hybride | |||

| Par résolution de caméra | Définition standard (SD) | ||

| Haute définition (HD) | |||

| Full HD (1080p) | |||

| 4K et au-delà | |||

Questions clés auxquelles répond le rapport

Quelle sera la taille du marché de la vidéosurveillance au Japon d'ici 2031 ?

Il devrait atteindre 12,51 milliards USD d'ici 2031, contre 9,23 milliards USD en 2026.

Qu'est-ce qui stimule la demande de caméras 4K au Japon ?

Les exigences forensiques telles que la lisibilité des plaques d'immatriculation et le zoom numérique, ainsi que les puces en périphérie qui compressent les flux 4K à des débits binaires gérables, accélèrent l'adoption de la 4K.

Pourquoi les services croissent-ils plus vite que le matériel ?

Les entreprises préfèrent le VSaaS par abonnement qui regroupe le stockage, les mises à jour des micrologiciels et l'analytique, réduisant les dépenses d'investissement initiales et les frais généraux informatiques.

Comment les lois sur la vie privée affectent-elles les projets de reconnaissance faciale ?

La loi de 2022 sur la protection des informations personnelles exige un consentement explicite pour la reconnaissance faciale, forçant de nombreux projets pilotes publics à suspendre ou à limiter leur portée.

Quel modèle de déploiement gagne du terrain auprès des grandes entreprises ?

Le VSaaS hybride se développe le plus rapidement car il associe l'enregistrement sur site pour l'analytique à faible latence aux archives cloud pour la conservation à long terme.

Quels secteurs adoptent les jumeaux numériques de vidéosurveillance ?

Les fabricants automobiles et électroniques utilisent la vidéo intégrée et les modèles 3D pour prédire les défaillances des équipements et optimiser les processus.

Dernière mise à jour de la page le: