Taille et part du marché japonais des caméras IP de surveillance

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

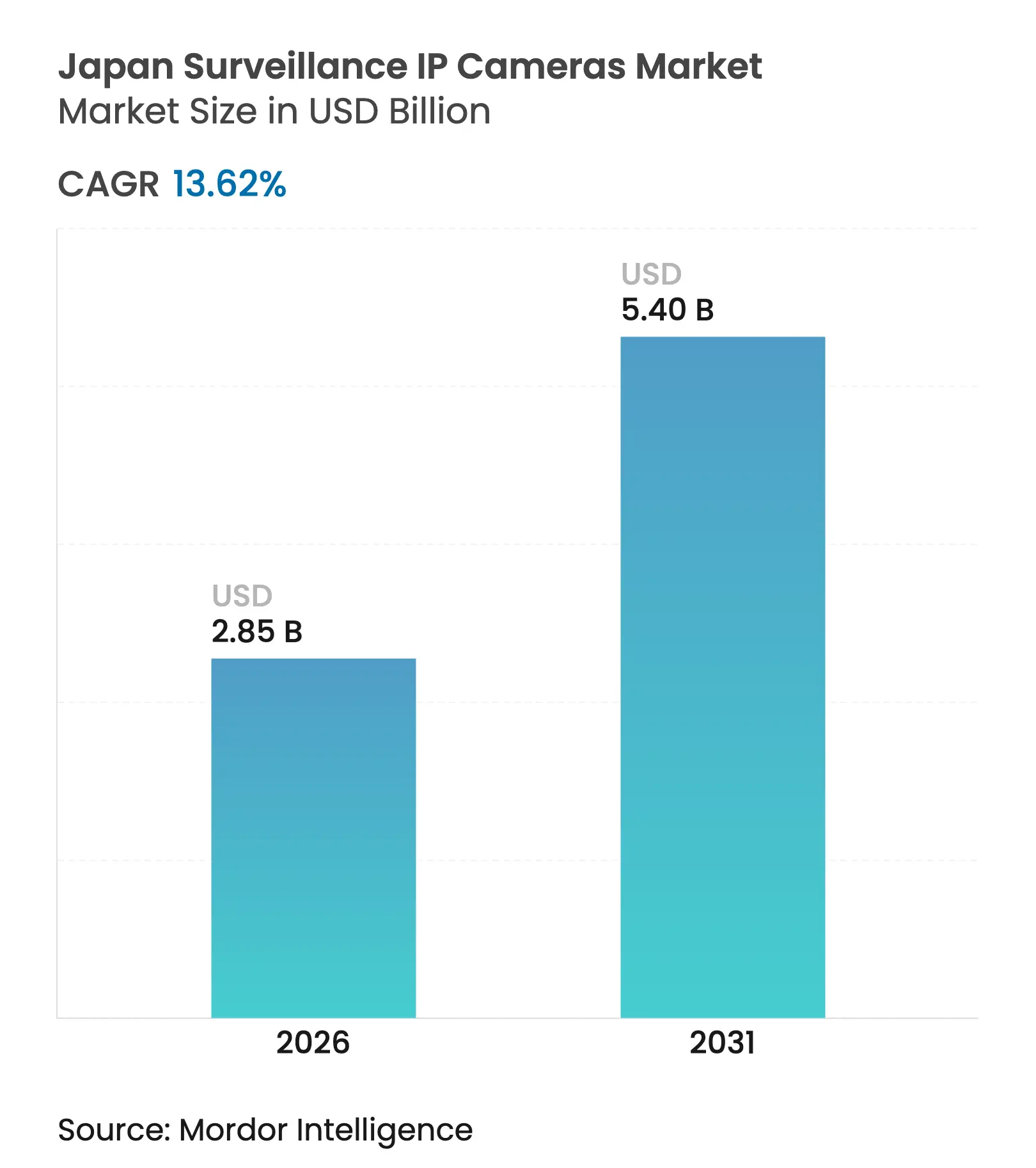

| Taille du Marché (2026) | 2.85 Milliards de dollars |

| Taille du Marché (2031) | 5.4 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.62% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché japonais des caméras IP de surveillance par Mordor Intelligence

La taille du marché japonais des caméras IP de surveillance en 2026 est estimée à 2,85 milliards USD, en progression par rapport à la valeur de 2025 de 2,51 milliards USD, avec des projections pour 2031 indiquant 5,4 milliards USD, croissant à un CAGR de 13,62 % sur la période 2026-2031. La hausse des investissements dans la sécurité publique, la transformation numérique du secteur privé et la couverture nationale en 5G catalysent la demande de caméras haute résolution dotées d'IA. Le marché bénéficie du leadership japonais dans les semi-conducteurs, qui améliore les performances des capteurs en environnement de faible luminosité, tandis que des règles strictes en matière de souveraineté des données accélèrent le passage d'architectures centrées sur les NVR vers des architectures d'IA en périphérie. Les pénuries de main-d'œuvre dans les domaines de la police et de la gestion des installations accroissent le recours aux caméras PTZ et aux analyses autonomes pour maintenir les normes de sécurité sans augmenter les effectifs. Les déploiements sans fil se développent rapidement à mesure que la 5G privée et le Wi-Fi 6 abaissent les obstacles à l'installation dans les usines, les hubs de transport et les établissements de soins aux personnes âgées en milieu rural.

Principaux enseignements du rapport

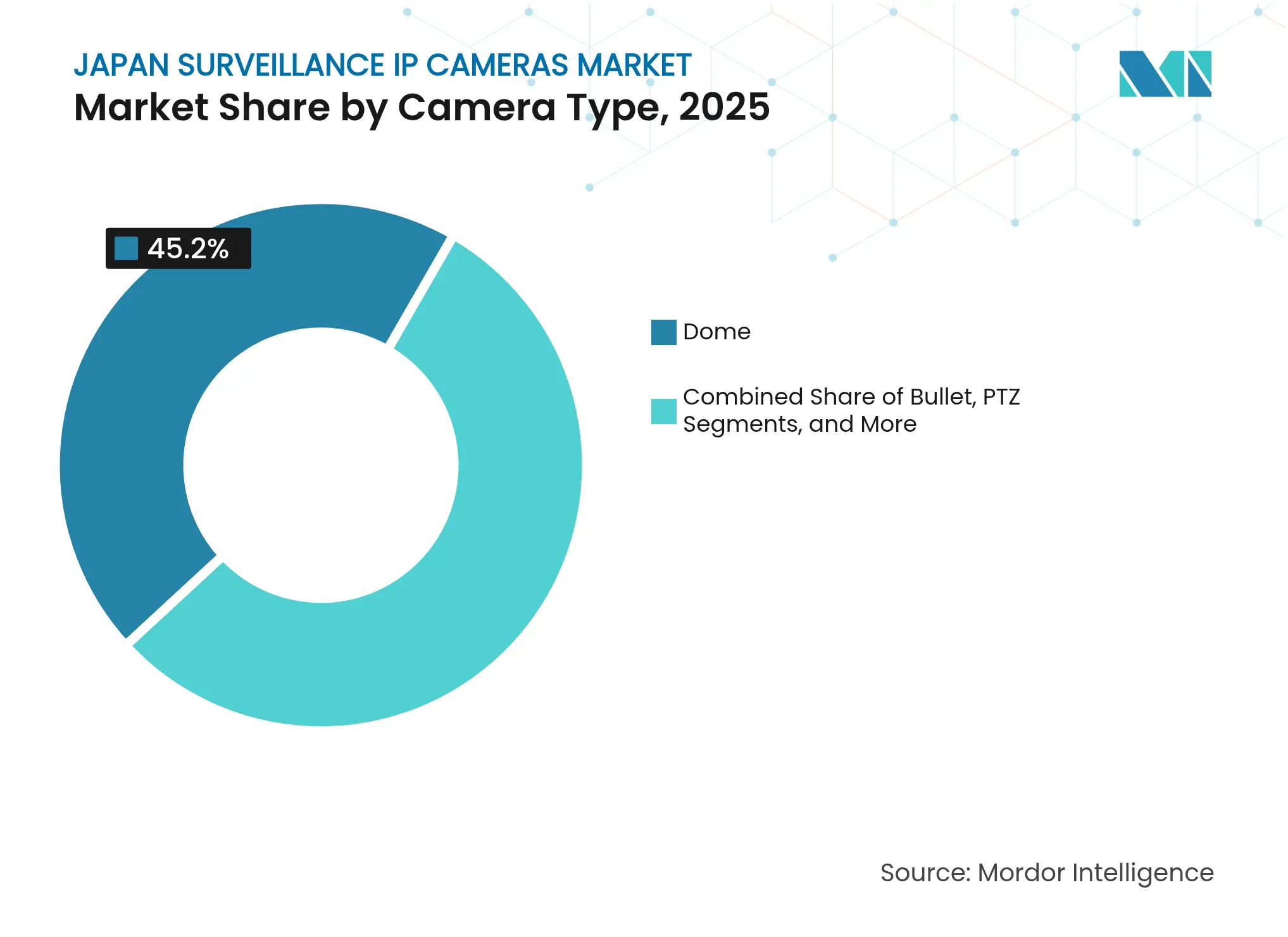

- Par type de caméra, les caméras dôme ont dominé avec une part de revenus de 45,20 % en 2025 ; les unités PTZ devraient progresser à un CAGR de 14,32 % jusqu'en 2031.

- Par résolution, les modèles Full-HD+ 3–5 MP détenaient 47,10 % de la part du marché japonais des caméras IP de surveillance en 2025, tandis que les caméras 4K/UHD progressent à un CAGR de 16,02 % jusqu'en 2031.

- Par connectivité et alimentation, les solutions PoE filaires représentaient 61,10 % de la taille du marché japonais des caméras IP de surveillance en 2025, mais les options sans fil croissent à un CAGR de 14,72 % jusqu'en 2031.

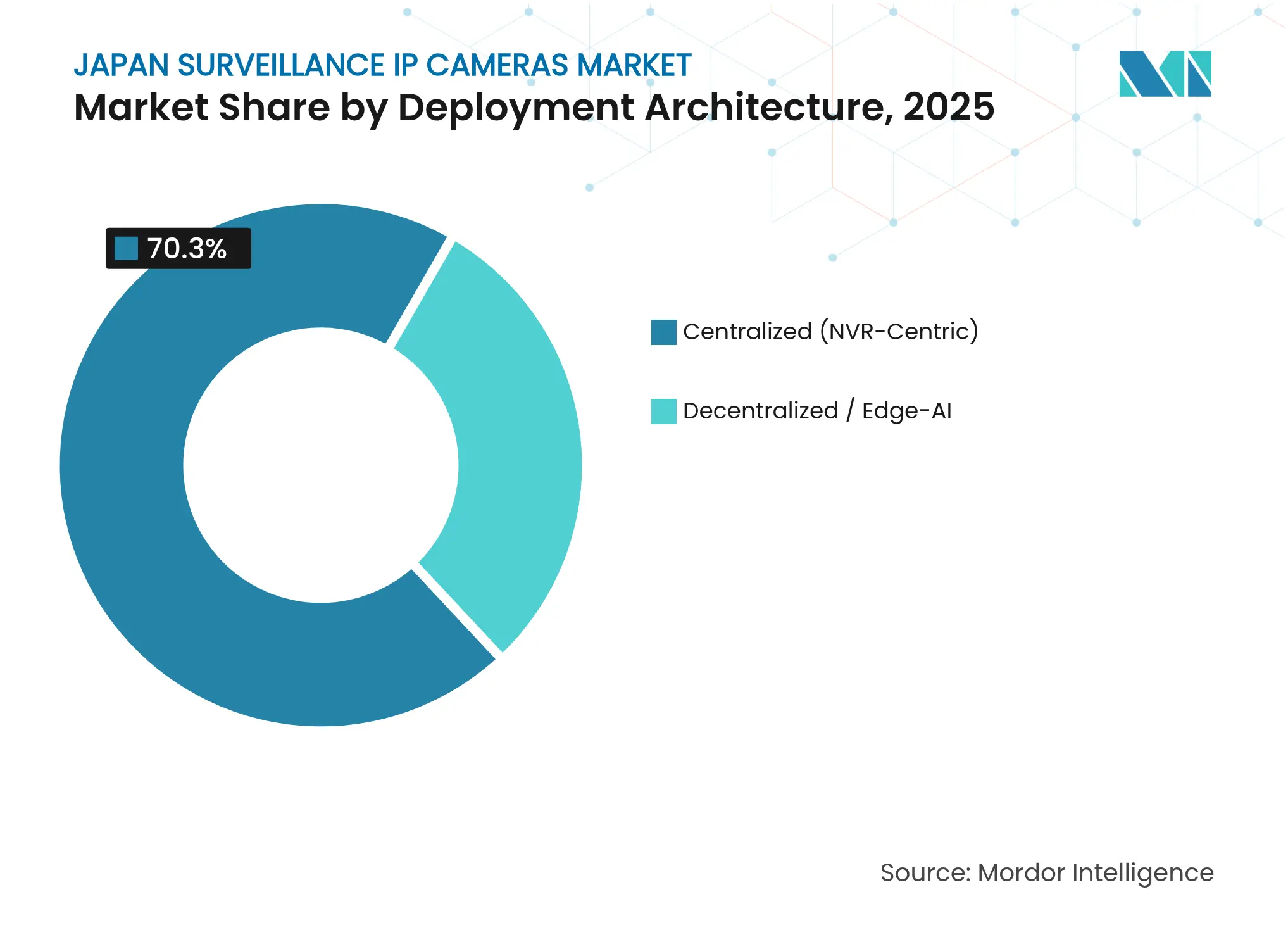

- Par architecture de déploiement, les systèmes NVR centralisés conservaient une part de 70,30 % en 2025 ; les configurations d'IA en périphérie devraient progresser à un CAGR de 16,65 % entre 2026 et 2031.

- Par secteur d'utilisation final, le gouvernement et la défense représentaient 20,60 % de la taille du marché japonais des caméras IP de surveillance en 2025 ; les applications résidentielles de maison intelligente connaissent la croissance la plus rapide avec un CAGR de 14,85 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché japonais des caméras IP de surveillance

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les programmes gouvernementaux de modernisation des « Kōban » et de la ville sûre accélèrent l'adoption de la surveillance IP dans les espaces publics | +3.5% | National, avec concentration dans les centres urbains | Moyen terme (2-4 ans) |

| Demande croissante de caméras 4K / 8 MP dans les gares ferroviaires et de métro | +2.7% | Grandes zones métropolitaines (Tokyo, Osaka, Nagoya) | Court terme (≤ 2 ans) |

| Déploiement rapide de la 5G privée / Wi-Fi 6 dans les usines intelligentes permettant des caméras IP sans fil | +2.1% | Zones industrielles à l'échelle nationale | Moyen terme (2-4 ans) |

| Passage des NVR aux caméras d'IA en périphérie pour répondre aux mandats stricts du Japon en matière de souveraineté des données | +1.9% | National | Moyen terme (2-4 ans) |

| Vieillissement de la population stimulant les caméras de télésurveillance dans les établissements de soins aux personnes âgées | +1.8% | National, avec une concentration plus élevée dans les zones rurales | Long terme (≥ 4 ans) |

| Essor de l'adoption du VSaaS cloud par les PME soutenu par des subventions à la transformation numérique | +1.8% | National | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Programmes de modernisation des « Kōban » gouvernementaux

Les mises à niveau à l'échelle nationale des postes de police de quartier du Japon intègrent des caméras IP dotées d'IA prenant en charge l'analyse vidéo en temps réel et l'engagement communautaire, renforçant la confiance du public tout en améliorant la conscience situationnelle. Les projets standardisent le matériel entre les municipalités, simplifiant la maintenance et réduisant les coûts du cycle de vie. Les déploiements de caméras à l'intérieur et autour des installations Kōban acheminent la vidéo vers des centres de commandement régionaux, permettant une réponse rapide aux incidents et la sécurité des agents. Les fournisseurs mettant en avant une cybersécurité robuste et des chaînes d'approvisionnement nationales sont privilégiés en raison des directives d'approvisionnement du secteur public. Le programme devrait représenter environ un quart de la croissance totale du marché jusqu'en 2030.

Demande de caméras 4K/8 MP dans les gares ferroviaires et de métro

Les opérateurs ferroviaires accélèrent la modernisation vers des caméras 4K dans le cadre d'un mandat gouvernemental exigeant une couverture vidéo sur tout le nouveau matériel roulant. Les nouveaux trains de métro de la série 4000 de Fukuoka illustrent cette tendance, chacun intégrant quatre unités haute résolution pour la télésurveillance et l'analyse.[1]Mainichi. « Au Japon, première dans le métro, des caméras de sécurité introduites dans un nouveau train. », mainichi.jp/La haute densité de pixels prend en charge les pilotes de billetterie par reconnaissance faciale et l'optimisation des flux de passagers, tandis que le traitement en périphérie minimise la charge de bande passante. L'Expo Osaka/Kansai 2025 à venir stimule davantage les dépenses d'investissement dans la sécurité des transports.

Déploiement de la 5G privée et du Wi-Fi 6 dans les usines intelligentes

Le Japon a délivré plus de 2 700 licences de 5G privée, permettant aux fabricants de déployer des dorsales sans fil ultra-fiables qui alimentent des analyses vidéo à haute bande passante.[2]Verizon, « Panorama de la 5G privée par pays », verizon.comLes usines pilotes exploitées par SoftBank et Sumitomo Electric ont atteint des taux de détection de 100 % des mouvements des travailleurs via l'analyse par IA de flux 4K. Le Wi-Fi 6 et les solutions Wi-Fi HaLow émergentes étendent la couverture aux zones difficiles à câbler, réduisant les coûts de câblage dans les installations existantes et prenant en charge les robots mobiles équipés de caméras PTZ.

Passage aux caméras d'IA en périphérie pour la conformité à la souveraineté des données

Les révisions de la loi sur la protection des informations personnelles (APPI) resserrent les règles régissant les données biométriques, incitant les entreprises à traiter la vidéo directement sur la caméra afin d'éviter le transfert d'images brutes hors site.[3]Kazuhide Ishiwaka, « Cadre juridique japonais de protection des informations personnelles », wto.org Les architectures d'IA en périphérie réduisent la latence et la bande passante, tout en satisfaisant aux audits réglementaires qui privilégient la résidence locale des données. Le budget 2024 du METI réserve des fonds importants au développement de l'IA générative, incitant les fournisseurs à intégrer des analyses avancées directement dans les objectifs et les puces.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La loi stricte sur la protection des données personnelles (APPI) limitant les déploiements de reconnaissance faciale | -0.9% | National | Moyen terme (2-4 ans) |

| La prime élevée des caméras de marques nationales augmente le coût total de possession par rapport aux importations | -1.2% | National | Long terme (≥ 4 ans) |

| L'infrastructure bâtimentaire fragmentée entravant les modernisations PoE dans les zones rurales | -0.8% | Zones rurales et anciens quartiers urbains | Long terme (≥ 4 ans) |

| La volatilité de la chaîne d'approvisionnement en semi-conducteurs affectant la disponibilité des capteurs 4K | -1.1% | Impact mondial avec des implications nationales | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les limites strictes de l'APPI sur les déploiements de reconnaissance faciale

La Commission de protection des informations personnelles envisage des amendements en 2025 qui ajouteraient des sanctions pénales pour l'utilisation abusive des données biométriques, obligeant les opérateurs à adopter des modèles de déploiement fondés sur les risques. Les entreprises de transport testant des portiques de passage dans le métro d'Osaka doivent démontrer l'équité algorithmique, la minimisation des données et des mécanismes de désinscription. Ces exigences allongent les cycles d'approvisionnement et augmentent les coûts de conformité, ralentissant l'adoption de solutions à forte composante analytique.

La tarification premium des marques nationales augmente le coût total de possession

Panasonic i-PRO et Sony pratiquent des prix premium grâce à leur contrôle qualité et leur service après-vente, mais les PME — qui représentent 99,7 % des entreprises japonaises — manquent souvent de budgets pour des déploiements à grande échelle.[4]Marco Bianchini & Marta Lasheras Sancho, « Numérisation des PME pour la compétitivité », oecd.org Bien que des subventions gouvernementales existent, la faible sensibilisation freine leur adoption. L'écart de coût suscite un intérêt pour les offres VSaaS par abonnement qui transforment les dépenses d'investissement en dépenses d'exploitation, bien que ces services doivent encore satisfaire aux règles de souveraineté des données.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de caméra : la croissance des PTZ dépasse le leadership des dômes

Les unités dôme ont conservé une part de 45,20 % du marché japonais des caméras IP de surveillance en 2025, soutenues par des boîtiers résistants au vandalisme et un facteur de forme qui s'intègre dans les environnements publics. Les modèles PTZ, aidés par le zoom et l'inclinaison à télécommande, devraient progresser à un CAGR de 14,32 %, offrant aux opérateurs une couverture économisant la main-d'œuvre sur les sites de grande superficie tels que les parcs logistiques.

Le capteur 4K IMX585 de Sony — avec une amélioration de la plage dynamique multipliée par huit — améliore les performances des caméras dôme et PTZ dans les situations de contre-jour. Les caméras bullet et box servent des niches de sécurité périmétrique, tandis que les unités discrètes prennent en charge l'observation des distributeurs automatiques et des personnes âgées où la discrétion est essentielle. L'innovation continue dans les caméras d'angle dotées d'IA souligne l'accent mis par les fournisseurs nationaux sur les cas d'usage spécialisés.

Par résolution : les caméras UHD accélèrent l'adoption axée sur les détails

Les modèles Full-HD+ (3–5 MP) ont dominé en 2025 avec une part de 47,10 %, équilibrant clarté et efficacité de stockage. Le segment 4K/UHD devrait croître à un CAGR de 16,02 % à mesure que les opérateurs ferroviaires et les autorités municipales exigent des nombres de pixels plus élevés pour l'analyse des plaques d'immatriculation et des visages.

Les défis de stockage s'atténuent grâce aux circuits intégrés de compression en périphérie et aux codecs plus intelligents des marques nationales, permettant des flux UHD sans augmentation proportionnelle de la bande passante. Les caméras HD ≤2 MP persistent dans les déploiements sensibles aux coûts, tandis que les clients entreprises spécifient de plus en plus des capteurs ≥8 MP pour des images de qualité probatoire.

Par connectivité et alimentation : les options sans fil gagnent en dynamisme

Le PoE filaire a conservé 61,10 % de la taille du marché japonais des caméras IP de surveillance en 2025, apprécié pour sa fiabilité et sa simplicité d'alimentation. Pourtant, les références sans fil — tirant parti de la 5G privée et du Wi-Fi 6 — croissent à un CAGR de 14,72 % à mesure que les usines et les lieux d'événements temporaires évitent les coûts élevés de câblage.

Les pilotes industriels de 5G démontrent des analyses parfaites à une latence inférieure à 10 ms, validant le sans-fil pour les tâches critiques en matière de sécurité. Les systèmes hybrides batterie-solaire comblent les lacunes des infrastructures éloignées telles que les digues et les tunnels de montagne, où l'accès au réseau électrique est limité mais la surveillance est obligatoire.

Par architecture de déploiement : l'IA en périphérie redéfinit la conception des systèmes

Les plateformes NVR centralisées représentent encore une part de 70,30 %, mais les nœuds d'IA en périphérie progressent à un CAGR de 16,65 % pour satisfaire aux exigences réglementaires et de latence. La part du marché japonais des caméras IP de surveillance devrait s'orienter vers les modèles décentralisés après 2027, soutenue par les subventions du METI pour les puces d'IA générative.

Le traitement en périphérie réduit les surfaces d'attaque en localisant les données et en diminuant le trafic vers le cloud ou les centres de données. Les fournisseurs se différencient par des circuits intégrés propriétaires et des analyses conteneurisées que les installateurs peuvent mettre à jour sans remplacer le matériel, réduisant ainsi le coût total de possession.

Par secteur d'utilisation final : la maison intelligente résidentielle mène la courbe de croissance

Le gouvernement et la défense représentaient 20,60 % des revenus de 2025, ancrés par les modernisations des Kōban et la surveillance des infrastructures critiques. Les acheteurs résidentiels de maisons intelligentes adoptent des caméras connectées au cloud à un CAGR de 14,85 %, portés par des résidents âgés cherchant une capacité de surveillance à distance pour la santé et la sécurité.

Les entités de transport adoptent la vidéo embarquée, les nouveaux wagons de métro de Fukuoka étant pionniers en matière de couverture 4K en voiture. Les installations industrielles déploient une vision dotée d'IA en périphérie aux côtés de robots autonomes pour pallier les pénuries de main-d'œuvre, tandis que les chaînes de distribution superposent des analyses pour les flux de clients et la prévention des pertes.

Analyse géographique

Le Grand Tokyo et le cluster Kanto environnant restent les plus grands acheteurs, combinant campus d'entreprises, ministères gouvernementaux et les lignes de banlieue les plus fréquentées du pays. Les corridors d'Osaka et de Nagoya accélèrent les dépenses en prévision de l'Expo 2025 et des extensions du Shinkansen, en se concentrant sur les modernisations 4K et les pilotes de billetterie faciale.

Dans les préfectures rurales, le vieillissement de la population stimule l'adoption de caméras connectées au cloud dans les cliniques de soins aux personnes âgées et les résidences privées, soutenue par des subventions dans le cadre de l'initiative « Ville jardin numérique ». La dorsale LTE privée et Wi-Fi HaLow comble les lacunes de connectivité dans les terrains montagneux.

Les régions septentrionales telles que Hokkaido exigent des boîtiers robustifiés homologués pour des opérations en dessous de zéro et la charge de neige, créant des opportunités de niche pour les références résistantes aux intempéries. Les enquêtes d'acceptation publique mettent en évidence des niveaux de confiance plus élevés lorsque les déploiements sont communiqués de manière transparente, une bonne pratique imitée à l'échelle nationale.

Paysage concurrentiel

Le marché japonais des caméras IP de surveillance est modérément concentré. Panasonic i-PRO et Sony s'appuient sur la fabrication nationale, des contrôles qualité rigoureux et l'alignement sur les exigences de l'APPI pour conserver leurs parts. Hikvision et Dahua sont compétitifs sur les prix mais font face à un examen minutieux en matière de sécurité des données, limitant leur pénétration dans les infrastructures critiques.

Les partenariats stratégiques façonnent la différenciation. Yamaman, J MaaS et Panasonic Connect ont introduit la billetterie par reconnaissance faciale, réduisant les coûts d'émission de 30 %. SoftBank regroupe des services de 5G privée avec des analyses de caméras dans des engagements d'usines intelligentes pour fidéliser les contrats d'entreprise.

Les feuilles de route produits sont centrées sur l'IA intégrée. La caméra d'angle 2025 de Panasonic intègre la classification d'objets sur l'appareil, tandis que Canon exploite le logiciel d'Axis Communications pour des offres VMS évolutives. Les acteurs VSaaS émergents tels que Eagle Eye Networks ciblent les PME qui résistent aux dépenses d'investissement élevées mais exigent néanmoins des options d'hébergement souverain.

Leaders du secteur des caméras IP de surveillance au Japon

Sony Corporation

Japan Security System Corporation

Panasonic i-PRO Sensing Solutions Co., Ltd.

Hangzhou Hikvision Digital Technology Co., Ltd.

Dahua Technology Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : IronYun a lancé Vaidio 6.2, ajoutant une fédération à grande échelle et un suivi multi-caméras à sa suite de vision par IA, ciblant un déploiement accéléré dans les installations japonaises centrées sur la périphérie.

- Avril 2025 : Panasonic i-PRO a lancé une caméra d'angle dotée d'IA conçue pour les zones de haute sécurité, intégrant des analyses en périphérie dans un facteur de forme compact et inviolable.

- Avril 2025 : e-con Systems a présenté la caméra USB 4K See3CAM_CU83 à l'Image Sensing Show 2025, mettant en avant les cas d'usage de vision embarquée pour le transport et le commerce de détail.

- Mars 2025 : Sony Semiconductor Solutions a étendu sa capacité de capteurs d'images pour répondre à la demande croissante de surveillance 4K, soulignant une stratégie de tarification premium axée sur le leadership en plage dynamique.

Périmètre du rapport sur le marché japonais des caméras IP de surveillance

Une caméra IP, abréviation de caméra à protocole Internet, transmet et reçoit des images vidéo sur un réseau IP. Principalement utilisée pour la surveillance, elle se distingue des caméras CCTV analogiques traditionnelles en éliminant le besoin d'un dispositif d'enregistrement dédié, en s'appuyant uniquement sur un réseau local. Ces caméras s'intègrent parfaitement dans les réseaux, à l'instar des téléphones et des ordinateurs.

Le marché japonais des caméras IP de surveillance est segmenté par secteur d'utilisation final (établissements bancaires et financiers, transport et infrastructure, gouvernement et défense, santé, industrie, commerce de détail, entreprises, résidentiel, et autres (hôtellerie et établissements d'enseignement)). Les tailles et prévisions du marché sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Dôme |

| Bullet |

| PTZ |

| Box et cube |

| Discrète / sténopé |

| ≤2 MP HD |

| 3-5 MP Full-HD+ |

| 4K / ≥ 8 MP UHD |

| >12 MP multi-capteur |

| Filaire (PoE) |

| Sans fil (Wi-Fi, 5G/LTE) |

| Alimentée par batterie / énergie solaire |

| Centralisé (centré sur les NVR) |

| Décentralisé / IA en périphérie |

| Gouvernement et défense |

| Transport et infrastructure |

| Établissements bancaires et financiers |

| Commerce de détail et centres commerciaux |

| Industrie et usines intelligentes |

| Santé et soins aux personnes âgées |

| Campus d'entreprises et entreprises |

| Maison intelligente résidentielle |

| Hôtellerie et éducation |

| Par type de caméra | Dôme |

| Bullet | |

| PTZ | |

| Box et cube | |

| Discrète / sténopé | |

| Par résolution | ≤2 MP HD |

| 3-5 MP Full-HD+ | |

| 4K / ≥ 8 MP UHD | |

| >12 MP multi-capteur | |

| Par connectivité et alimentation | Filaire (PoE) |

| Sans fil (Wi-Fi, 5G/LTE) | |

| Alimentée par batterie / énergie solaire | |

| Par architecture de déploiement | Centralisé (centré sur les NVR) |

| Décentralisé / IA en périphérie | |

| Par secteur d'utilisation final | Gouvernement et défense |

| Transport et infrastructure | |

| Établissements bancaires et financiers | |

| Commerce de détail et centres commerciaux | |

| Industrie et usines intelligentes | |

| Santé et soins aux personnes âgées | |

| Campus d'entreprises et entreprises | |

| Maison intelligente résidentielle | |

| Hôtellerie et éducation |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché japonais des caméras IP de surveillance ?

Le marché s'établit à 2,85 milliards USD en 2026 et devrait atteindre 5,4 milliards USD d'ici 2031, croissant à un CAGR de 13,62 % sur la période 2026-2031.

Quel type de caméra connaît la croissance la plus rapide au Japon ?

Les caméras PTZ progressent à un CAGR de 14,32 % grâce à leurs fonctionnalités de télécommande permettant d'économiser la main-d'œuvre.

Comment les réglementations en matière de souveraineté des données façonnent-elles les architectures de déploiement ?

Les règles strictes de l'APPI accélèrent le passage des systèmes NVR centralisés vers des caméras d'IA en périphérie qui traitent la vidéo localement.

Pourquoi les caméras IP sans fil gagnent-elles en popularité ?

Les réseaux 5G privés et Wi-Fi 6 réduisent les coûts d'installation et permettent des analyses à faible latence dans les usines intelligentes et les lieux d'événements temporaires.

Quel secteur d'utilisation final offre la plus forte opportunité de croissance ?

Les déploiements résidentiels de maisons intelligentes mènent la croissance à un CAGR de 14,85 % à mesure que les propriétaires âgés adoptent des solutions de télésurveillance.

Quel est le degré de concentration du paysage concurrentiel ?

Les cinq premiers fournisseurs détiennent un peu plus de 60 % de part, indiquant une concentration modérée avec une forte fidélité aux marques nationales.

Dernière mise à jour de la page le: