Taille et parts du marché chinois de la vidéosurveillance

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

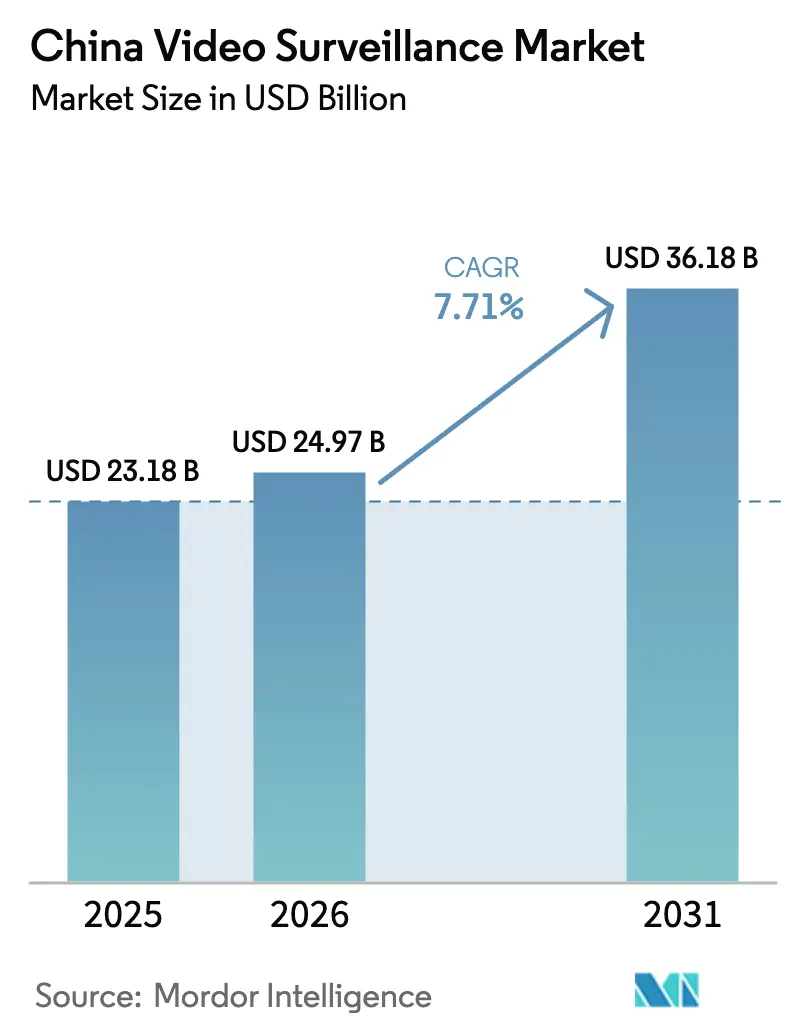

| Taille du marché de l'année de base (2025) | 23.18 Milliards de dollars |

| Taille du Marché (2026) | 24.97 Milliards de dollars |

| Taille du Marché (2031) | 36.18 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.71% CAGR |

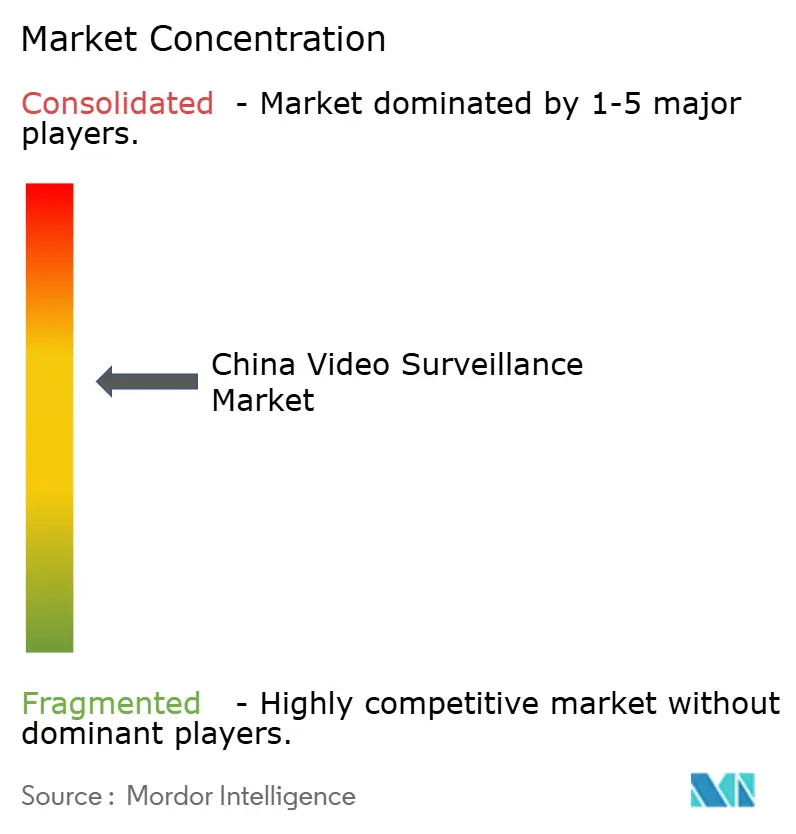

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché chinois de la vidéosurveillance par Mordor Intelligence

La taille du marché chinois de la vidéosurveillance était évaluée à 23,18 milliards USD en 2025 et devrait croître de 24,97 milliards USD en 2026 pour atteindre 36,18 milliards USD d'ici 2031, à un TCAC de 7,71 % durant la période de prévision (2026-2031). Le financement gouvernemental robuste en faveur des programmes de villes sécurisées, les mises à niveau régulières vers des caméras à plus haute résolution et l'intégration continue de l'AIoT maintiennent la demande résiliente, même si la concurrence sur les prix du matériel s'intensifie.[1]Hangzhou Hikvision Digital Technology Co., Ltd., « Rapport annuel 2024 », cninfo.com.cn Les fournisseurs nationaux élargissent leurs sources de revenus grâce au VSaaS basé sur le cloud, à l'analyse intelligente du commerce de détail et aux systèmes de transport intelligents, tandis que le déploiement rapide de la 5G favorise une utilisation plus large des déploiements sans fil. Des règles plus strictes en matière de reconnaissance faciale, entrées en vigueur en juin 2025, incitent les fournisseurs à adopter des technologies renforçant la confidentialité, conformes aux nouvelles exigences en matière de consentement et de protection des données. Parallèlement, les contrôles américains à l'exportation sur les puces avancées accélèrent la substitution nationale des semi-conducteurs, ce qui pèse sur les marges à court terme tout en renforçant la résilience de la chaîne d'approvisionnement à long terme.

Principaux enseignements du rapport

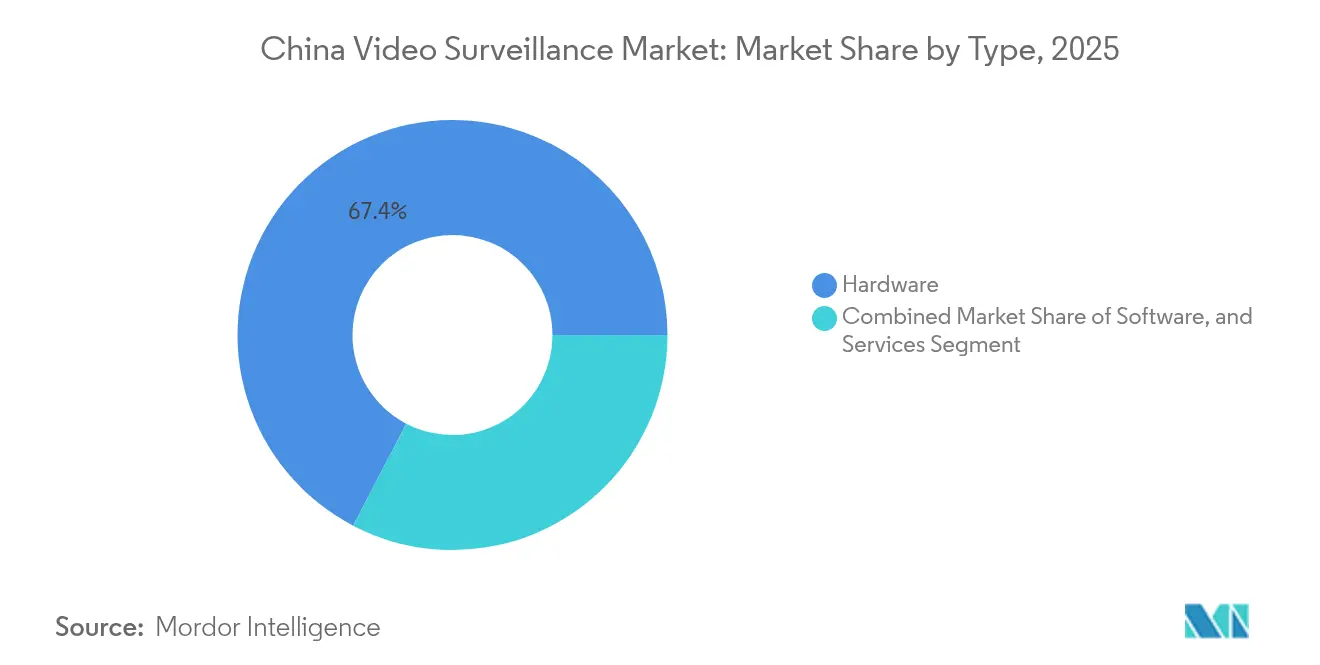

- Par type, le matériel a représenté 67,35 % des parts du marché chinois de la vidéosurveillance en 2025, tandis que le VSaaS devrait se développer à un TCAC de 9,35 % jusqu'en 2031.

- Par application, la surveillance urbaine et la sécurité publique ont représenté 43,55 % du marché chinois de la vidéosurveillance en 2025 ; les déploiements résidentiels progressent à un TCAC de 8,38 % jusqu'en 2031.

- Par résolution de caméra, les appareils Full HD ont représenté 35,45 % de la taille du marché chinois de la vidéosurveillance en 2025, tandis que les caméras ≥4K affichent une croissance à un TCAC de 8,74 %.

- Par connectivité, les systèmes filaires ont conservé une part de 83,25 % en 2025, mais les solutions sans fil enregistrent un TCAC de 8,46 % jusqu'en 2031.

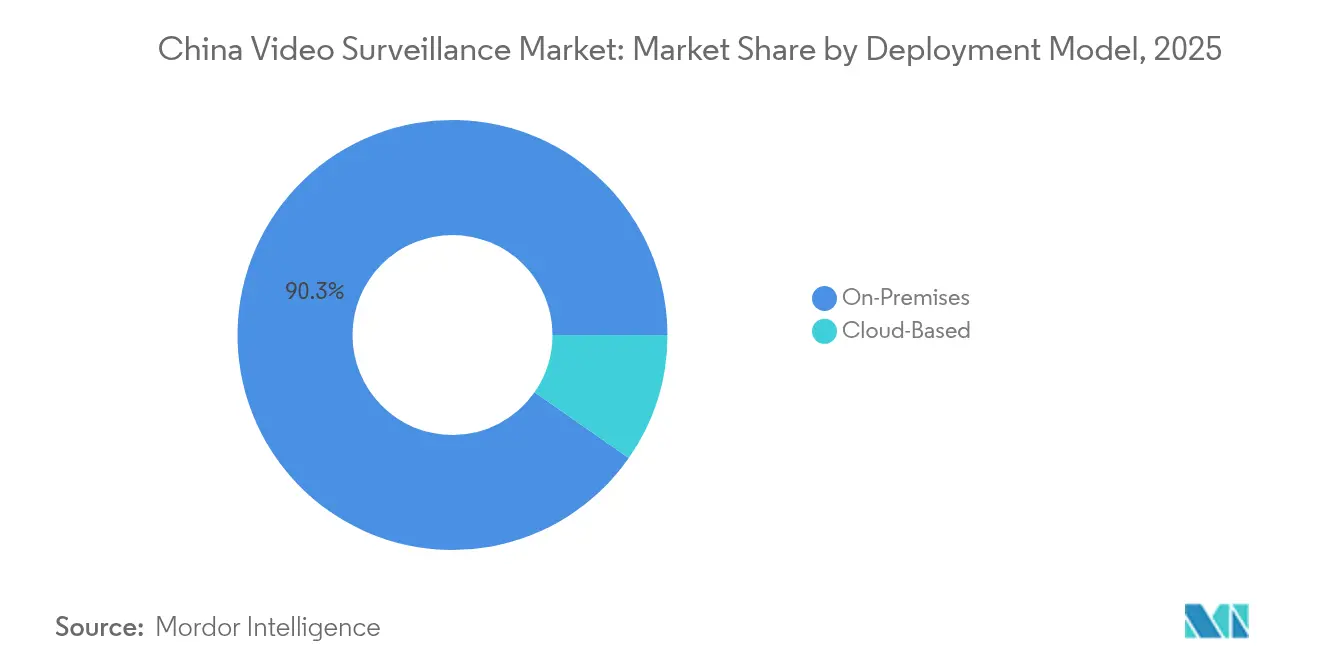

- Par modèle de déploiement, les architectures sur site ont représenté 90,30 % du marché chinois de la vidéosurveillance en 2025, tandis que les déploiements cloud progressent à un TCAC de 9,12 %.

- Hikvision, Dahua et Uniview ont ensemble contrôlé près de 58,85 % des parts du marché chinois de la vidéosurveillance en 2025.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché chinois de la vidéosurveillance

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Initiatives croissantes de villes sécurisées en milieu urbain soutenues par des financements publics | +2.1% | À l'échelle nationale, plus prononcé dans les villes de premier et deuxième rang | Moyen terme (2 à 4 ans) |

| Déploiement de caméras intelligentes alimentées par l'IA pour la surveillance publique en temps réel | +1.8% | À l'échelle nationale, adoption précoce dans les provinces côtières de l'est | Moyen terme (2 à 4 ans) |

| Intégration de la vidéosurveillance avec les plateformes IoT à l'échelle de la ville | +1.5% | Grandes métropoles dotées d'infrastructures de villes intelligentes avancées | Long terme (≥ 4 ans) |

| Baisse du prix par mégapixel dans la production nationale de capteurs CMOS | +1.2% | À l'échelle nationale, pôles de production à Shenzhen et Shanghai | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Initiatives croissantes de villes sécurisées en milieu urbain soutenues par des financements publics

Les programmes de sécurité publique à grande échelle, tels que le projet Xueliang (Sharp Eyes), continuent d'ancrer la demande sur le marché chinois de la vidéosurveillance. Près de 800 projets pilotes de villes intelligentes positionnent le pays comme le plus grand investisseur mondial en infrastructures de sécurité vidéo, avec des dépenses cumulées dépassant 38,92 milliards USD en 2023. Les déploiements provinciaux privilégient l'interconnexion des réseaux de caméras urbains et ruraux, l'amélioration de la couverture et la mise en place de centres de commandement unifiés. Les fournisseurs bénéficient de cadres d'approvisionnement pluriannuels qui stabilisent les prévisions de volumes et réduisent les risques liés aux investissements en R&D. Le programme de villes sécurisées englobe de plus en plus l'optimisation du trafic et la surveillance environnementale, intégrant les caméras comme capteurs IoT essentiels plutôt que comme dispositifs de sécurité autonomes. Cette diversification élargit les sources de revenus au-delà de la surveillance classique vers des services d'opérations civiques basés sur les données.

Déploiement de caméras intelligentes alimentées par l'IA pour la surveillance publique en temps réel

Les caméras dotées de l'IA devraient représenter 63 % des expéditions de caméras réseau d'ici 2024, accélérant l'analyse comportementale et la réponse proactive aux incidents. Les algorithmes fournis par des entreprises telles que SenseTime et Megvii prennent en charge l'analyse faciale, de la démarche et de la densité des foules, ce qui raccourcit les cycles d'identification des menaces. Les bureaux de police provinciaux intègrent désormais l'IA en périphérie comme spécification standard, ce qui augmente le prix de vente moyen de base malgré la banalisation du matériel. La création de la China AI Safety & Development Association en 2025 institutionnalise des garde-fous pour un déploiement responsable, ce qui devrait renforcer la confiance dans l'adoption à long terme parmi les acheteurs municipaux.[2]Concordia AI, « AI Safety in China #19 », aisafetychina.substack.com

Intégration de la vidéosurveillance avec les plateformes IoT à l'échelle de la ville (ex. : OneNET)

La plateforme OneNET de China Mobile intègre plus de 670 millions de points de terminaison IoT, y compris des caméras de surveillance, dans une couche de données unifiée. La connectivité transparente permet aux flux vidéo d'alimenter les algorithmes de signalisation routière, les capteurs environnementaux et les systèmes de réponse aux urgences. L'analyse interdomaines débloque des budgets supplémentaires auprès des départements de gestion urbaine au-delà de la sécurité publique, augmentant ainsi les dépenses totales adressables par ville. Les fournisseurs intégrant la prise en charge de MQTT et LwM2M dans les caméras accélèrent l'intégration plug-and-play à ces plateformes municipales.

Baisse du prix par mégapixel dans la production nationale de capteurs CMOS

Des fabricants de capteurs locaux tels que SmartSens ont expédié 146 millions d'unités CIS pour caméras de sécurité en 2020 et ont depuis étendu leurs capacités, faisant baisser les prix moyens des caméras d'environ 15 % en 2025.[3]EEWORLD, « SmartSens Lands on Sci-Tech Innovation Board », eeworld.com.cn La baisse du coût des capteurs permet l'adoption des caméras ≥4K dans les segments intermédiaires et libère des budgets pour les puces IA et les logiciels d'analyse. La baisse des prix soutient également le marché résidentiel, où les consommateurs sont très sensibles aux prix mais privilégient de plus en plus la haute définition pour l'intégration dans la maison intelligente.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Surveillance publique accrue concernant la confidentialité des données et la reconnaissance faciale | –0.8% | À l'échelle nationale, plus prononcé dans les villes de premier rang | Moyen terme (2 à 4 ans) |

| Contrôles à l'exportation de la liste des entités américaines restreignant l'approvisionnement en puces avancées | –0.6% | À l'échelle nationale, concentré sur les gammes haut de gamme | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Surveillance publique accrue concernant la confidentialité des données et la reconnaissance faciale

Les mesures de gestion de la sécurité pour la technologie de reconnaissance faciale, entrées en vigueur en juin 2025, exigent un consentement explicite, des méthodes de vérification alternatives et des évaluations d'impact, ce qui accroît la complexité de la conformité pour les opérateurs commerciaux. La campagne d'application de la loi menée par Shanghai fin 2024 contre la capture biométrique non autorisée illustre une surveillance locale plus stricte.[4]Biometric Update, « Shanghai Cracks Down on Facial Recognition Use by Businesses », biometricupdate.com Les fournisseurs répondent avec des fonctions d'anonymisation, des options de traitement sur l'appareil et des algorithmes de masquage de la confidentialité pour maintenir la viabilité des projets. Néanmoins, les calendriers d'installation pour certains déploiements dans le commerce de détail et le résidentiel s'allongent à mesure que les examens juridiques s'étendent.

Contrôles à l'exportation de la liste des entités américaines restreignant l'approvisionnement en puces avancées

Les interdictions visant les technologies avancées de semi-conducteurs américains limitent les accélérateurs IA essentiels à l'analyse en temps réel sur le marché chinois de la vidéosurveillance. Hikvision et Dahua ont réorienté leurs feuilles de route de conception vers des puces nationales tout en réservant à l'avance des capacités de fonderie pour atténuer les risques d'approvisionnement. Les dépenses de R&D à court terme et les tampons de stocks pèsent sur les marges ; cependant, la localisation forcée favorise l'émergence d'un écosystème national de fournisseurs de SoC IA, ce qui pourrait restaurer l'autonomie matérielle à long terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les services dépassent le matériel traditionnel

Le segment matériel a généré 67,35 % des revenus du marché chinois de la vidéosurveillance en 2025, reflétant une demande durable pour les caméras, les NVR et les serveurs spécialisés. Pourtant, la catégorie des services, en particulier le VSaaS, devrait croître de 9,35 % par an, les entreprises privilégiant les modèles d'abonnement qui convertissent les dépenses d'investissement en dépenses d'exploitation et accélèrent les cycles de renouvellement des fonctionnalités. Le lancement par Hanwha Vision en mai 2025 de la plateforme OnCloud illustre l'intention concurrentielle de capter des revenus récurrents à marges plus élevées.

Les grands acteurs établis se repositionnent autour de l'« IoT intelligent » pour signaler une migration stratégique au-delà du matériel banalisé. Les nouvelles lignes d'activité ont dépassé les ventes nationales principales de Hikvision pour la première fois en 2024, soulignant le déplacement des sources de profit. La taille du marché chinois de la vidéosurveillance pour les services devrait réduire l'écart de revenus avec le matériel à mesure que l'analyse IA, la surveillance de l'état des appareils et les modules complémentaires de cybersécurité élargissent les propositions de valeur du VSaaS. Les fournisseurs de matériel contrent la banalisation en intégrant des modules IA en périphérie et des puces de démarrage sécurisé qui augmentent les coûts de changement.

Par connectivité : la croissance du sans-fil remet en question la domination du filaire

Les solutions filaires ont conservé 83,25 % des parts du marché chinois de la vidéosurveillance en 2025, car la fiabilité et la bande passante restent essentielles pour les réseaux de sécurité publique et les installations industrielles. Les dorsales en fibre optique prennent en charge le transport 4K sans perte et les architectures de stockage centralisé que de nombreuses municipalités préfèrent encore.

Les déploiements sans fil, cependant, se développent à un TCAC de 8,46 %, portés par une couverture 5G nationale dépassant 800 millions de connexions fin 2023 et sur le point de franchir le milliard en 2024. La taille du marché chinois de la vidéosurveillance pour les solutions sans fil devrait s'accélérer à mesure que la 5G-Advanced réduit la latence et améliore le débit en liaison montante, permettant l'installation de caméras dans des endroits auparavant trop coûteux pour la tranchée. Les chaînes de commerce de détail, les communes rurales et les sites d'événements temporaires privilégient les routeurs LTE Cat.1 bis pour un backhaul économique, prouvant que le sans-fil est une alternative agile lors de moratoires de construction ou de contraintes de terrain.

Par résolution de caméra : le 4K et au-delà stimule la croissance haut de gamme

Les caméras Full HD ont représenté 35,45 % du marché chinois de la vidéosurveillance en 2025, offrant un rapport qualité-prix optimal pour les déploiements grand public. Le segment ≥4K, enregistrant un TCAC de 8,74 %, s'implante rapidement dans les hubs de transport et les casinos où la précision de l'analyse dépend de la densité en pixels. La taille du marché chinois de la vidéosurveillance pour les caméras ≥4K bénéficie de la baisse des prix des capteurs CIS nationaux et des innovations HDR qui étendent la plage opérationnelle dans des conditions d'éclairage complexes.

Les appareils ≤720p hérités persistent dans les infrastructures analogiques existantes, mais même les municipalités soucieuses des coûts planifient des mises à niveau progressives liées à des cycles d'approvisionnement pluriannuels. Les fournisseurs de stockage lancent des baies haute capacité prêtes pour l'IA qui combinent des niveaux NVMe avec des archives froides pour maîtriser le coût total de possession à mesure que le volume de données vidéo atteint l'échelle des zettaoctets.

Par modèle de déploiement : l'adoption du cloud s'accélère malgré la domination du sur site

Les architectures sur site ont représenté 90,30 % des installations du marché chinois de la vidéosurveillance en 2025, portées par les mandats de souveraineté des données et les exigences strictes de latence pour les cas d'usage des forces de l'ordre. Cependant, les modèles cloud croissent de 9,12 % par an, les opérateurs de télécommunications regroupant calcul, stockage et analyse IA dans des projets municipaux de villes intelligentes. Les topologies hybrides qui déchargent l'inférence vers des appareils en périphérie tout en archivant les séquences dans des centres de données régionaux gagnent du terrain, répondant à la fois aux exigences de réactivité et de conformité.

L'économie des abonnements résonne particulièrement auprès des PME qui recherchent des analyses de niveau entreprise sans salles de serveurs à forte intensité capitalistique. La part de marché chinois de la vidéosurveillance pour les services cloud devrait augmenter à mesure que des cadres de certification tels que l'ETSI EN 303 645 rassurent les utilisateurs finaux sur les niveaux de renforcement cybernétique.

Par application : la croissance résidentielle complète le cœur de la sécurité publique

Les projets de surveillance urbaine et de sécurité publique ont représenté 43,55 % de la valeur du marché chinois de la vidéosurveillance en 2025 et restent le segment d'ancrage dans le cadre des programmes Tianwang et Xueliang. Les déploiements municipaux intègrent les caméras avec la reconnaissance des plaques d'immatriculation et le contrôle des feux de circulation pour optimiser la mobilité urbaine tout en protégeant les espaces publics.

La catégorie résidentielle est l'application à la croissance la plus rapide avec un TCAC de 8,38 %, alimentée par des offres de maison intelligente groupées proposées par les opérateurs de télécommunications et les plateformes de commerce électronique. Des sonnettes 2K abordables et des caméras Wi-Fi à batterie séduisent les propriétaires de la classe moyenne émergente en quête de commodité et de tranquillité d'esprit. Les chaînes de commerce de détail et les parcs logistiques exploitent l'analyse pour la gestion des files d'attente, la cartographie thermique et la réduction des pertes de stocks, élargissant les cas d'usage qui sous-tendent la demande du marché chinois de la vidéosurveillance au-delà de la sécurité vers l'intelligence opérationnelle.

Analyse géographique

Les provinces côtières de l'est — notamment Shanghai, le Guangdong et le Jiangsu — constituent l'épicentre des déploiements avancés, soutenues par une capacité fiscale plus élevée et une urbanisation dense. L'adoption pilote de caméras IA ≥4K et de systèmes hybrides périphérie-cloud est la plus prononcée ici, établissant souvent des normes de référence ultérieurement reproduites à l'échelle nationale. Les gouvernements locaux intègrent l'analyse cloud policière avec les données de transport et d'environnement, générant des opportunités de financement multi-départements pour les fournisseurs.

Les provinces du centre et de l'ouest réduisent l'écart technologique grâce au mandat du projet Xueliang pour une couverture urbaine-rurale unifiée, étendant les réseaux de surveillance aux chefs-lieux de comté et aux comités de village. Les enveloppes de financement liées aux ambitions de villes intelligentes accélèrent les déploiements en terrain vierge qui sautent les infrastructures analogiques héritées, stimulant la densité incrémentale des caméras et les commandes d'équipements réseau.

Hong Kong, opérant sous un régime réglementaire distinct, prévoit d'ajouter 2 000 nouvelles caméras prêtes pour l'IA en 2024, élevant la sophistication des déploiements vers les normes continentales tout en maintenant des mécanismes de surveillance de la confidentialité. Les fournisseurs ayant une expérience avérée dans les deux juridictions bénéficient d'un avantage concurrentiel pour répondre aux spécifications nuancées d'approvisionnement et de conformité.

Paysage concurrentiel

La structure du marché reste concentrée : Hikvision, Dahua et Uniview détenaient collectivement près de 60 % des parts du marché chinois de la vidéosurveillance en 2024. Hikvision a déclaré un chiffre d'affaires de 92,5 milliards CNY (12,85 milliards USD) mais une baisse de 15,10 % de son bénéfice net, intensifiant sa diversification dans la robotique et l'électronique automobile pour regagner des marges. La cession par Dahua de sa filiale de maison intelligente pour 717 millions CNY (99,6 millions USD) recentre le capital sur les compétences AIoT essentielles, signalant une rationalisation du portefeuille en réponse à la saturation concurrentielle.

L'intensité de la R&D est le principal facteur de différenciation : Hikvision a investi 11,864 milliards CNY (1,65 milliard USD) en 2024, accumulant plus de 10 580 brevets qui renforcent les barrières à l'entrée et soutiennent un positionnement premium dans les puces IA et les cadres d'apprentissage profond. Les perturbateurs émergents comprennent des fournisseurs de logiciels IA de niche proposant des analyses d'anonymisation et de réidentification inter-caméras qui se greffent sur les bases installées, érodant le verrouillage matériel. Les alliances stratégiques entre opérateurs de télécommunications et fournisseurs de plateformes modifient davantage la dynamique des canaux, les offres groupées connectivité-VSaaS menaçant les marges des distributeurs traditionnels.

Leaders du secteur chinois de la vidéosurveillance

Hangzhou Hikvision Digital Technology Co., Ltd.

Uniview Technologies Co., Ltd.

Sunell Technology Corporation

The Infinova Group

Zhejiang Dahua Technology Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Hanwha Vision a lancé OnCloud, une plateforme VSaaS directement vers le cloud qui exploite la recherche IA, la prise en charge mobile et la compatibilité avec les caméras multi-fournisseurs, s'alignant sur le pivot du marché vers des modèles de revenus centrés sur les services

- Avril 2025 : Le chiffre d'affaires du premier trimestre de Hikvision a augmenté de 4,01 % en glissement annuel pour atteindre 18,532 milliards CNY, tandis que le bénéfice net a augmenté de 6,41 %, reflétant les premiers gains de la diversification internationale

- Mars 2025 : Les nouvelles règles chinoises sur la reconnaissance faciale sont entrées en vigueur, incitant les fournisseurs à accélérer les fonctionnalités renforçant la confidentialité et à renforcer les flux de gouvernance des données

- Mars 2025 : Dahua a vendu une participation de 32,73 % dans Hangzhou Huacheng Network Technology pour 717 millions CNY, redéployant le capital vers la R&D IA principale et les secteurs verticaux d'entreprise

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché chinois de la vidéosurveillance comme l'ensemble des revenus générés en Chine continentale par la vente, la location ou l'abonnement de caméras axées sur la sécurité, d'enregistreurs, de logiciels de gestion vidéo, de modules d'analyse et de solutions de vidéosurveillance en tant que service (VSaaS) qui alimentent des séquences en direct ou enregistrées à des fins de sécurité, de prévention des pertes ou de surveillance opérationnelle. Selon Mordor Intelligence, l'année de base est 2024, et le modèle suit le matériel installé, les frais cloud récurrents et les licences logicielles liées à ces appareils.

Exclusions du périmètre : les webcams grand public, les caméras embarquées vendues au détail et les caméras de télévision de diffusion sont exclues car elles ciblent le divertissement personnel ou la création de médias plutôt que la sécurité.

Aperçu de la segmentation

- Par type

- Matériel

- Caméra

- Analogique

- Caméra IP

- Hybride

- Stockage

- Caméra

- Logiciel

- Analyse vidéo

- Logiciel de gestion vidéo

- Services (VSaaS)

- Matériel

- Par connectivité

- Filaire

- Sans fil

- Par résolution de caméra

- Définition standard (≤720p)

- Haute définition (720p-1080p)

- Full HD (1080p-2K)

- Ultra HD / 4K

- Au-dessus du 4K

- Par modèle de déploiement

- Sur site

- Basé sur le cloud

- Par application

- Surveillance urbaine et sécurité publique

- Gestion des transports et du trafic

- Commercial et commerce de détail

- Installations industrielles

- Institutionnel (éducation et santé)

- Résidentiel

- Défense et sécurité des frontières

Méthodologie de recherche détaillée et validation des données

Recherche primaire

De multiples entretiens approfondis avec des responsables de projets de villes sécurisées municipaux, des intégrateurs de systèmes, des fournisseurs de composants et des directeurs de sécurité immobilière dans les provinces côtières, centrales et occidentales nous permettent de tester les fourchettes de prix, les cycles de remplacement et les intentions d'adoption du cloud. Ces échanges permettent à notre équipe de combler les lacunes de données identifiées lors du travail de bureau et d'affiner les hypothèses avant la modélisation finale.

Recherche documentaire

Nous commençons par exploiter les données ouvertes d'agences de premier rang telles que le Bureau national des statistiques de Chine, les bulletins d'approvisionnement du Ministère de la Sécurité publique, les registres d'expédition des douanes chinoises et les appels d'offres provinciaux de villes intelligentes, qui signalent ensemble les volumes et les prix de vente moyens. Les associations professionnelles telles que la China Security & Protection Industry Association, les livres blancs du Shanghai Municipal Security Technology Group et les revues à comité de lecture sur la vision par ordinateur fournissent des informations sur les courbes d'adoption technologique.

Les dépôts d'entreprises, les divulgations boursières et les archives de presse réputées collectées via D&B Hoovers et Dow Jones Factiva aident les analystes de Mordor à relier les performances financières aux tendances d'expédition, tandis que les alertes de brevets donnent des indices précoces sur les innovations en cours de développement. Les sources répertoriées illustrent l'étendue des documents utilisés ; les analystes examinent de nombreuses publications supplémentaires à des fins de validation et de contextualisation.

Dimensionnement du marché et prévisions

Une reconstruction descendante commence par les comptages de caméras installées par environnement, qui sont ensuite alignés avec les dépenses publiques en matière de sécurité publique, les ratios d'urbanisation et les achèvements de surfaces commerciales. Des vérifications ascendantes sélectives, des consolidations d'expéditions OEM, des vérifications de canaux et des calculs ASP × unité échantillonnés ancrent les totaux. Les variables clés comprennent les dépenses budgétaires des villes sécurisées, la pénétration des caméras IP, le prix national des capteurs CMOS par mégapixel, les coûts de conformité aux règles de confidentialité et les impacts des contrôles à l'exportation. Les prévisions utilisent une régression multivariée combinée au lissage ARIMA pour projeter la demande, tandis que l'analyse de scénarios encadre les perspectives haussières et baissières autour des chocs politiques ou technologiques.

Validation des données et cycle de mise à jour

Les résultats du modèle passent par trois niveaux de détection des anomalies, des vérifications de variance par rapport à des indicateurs indépendants et une révision par les pairs avant validation. Les rapports sont actualisés chaque année, et les analystes déclenchent des mises à jour intermédiaires lorsque des événements importants, tels que des changements de politique, des appels d'offres majeurs ou des chocs de prix surviennent ; une validation finale est effectuée immédiatement avant la livraison au client.

Pourquoi la base de référence de Mordor sur la vidéosurveillance en Chine inspire confiance

Les estimations publiées divergent souvent parce que les entreprises choisissent des paniers de produits, des échelles de prix ou des cadences d'actualisation différents, et parce qu'elles convertissent le yuan en dollars à des taux variés.

Les principaux facteurs d'écart comprennent le traitement différent des frais VSaaS, la question de savoir si les modules d'analyse intelligente sont comptabilisés comme logiciels ou matériels, et la manière dont chaque éditeur reporte agressivement la demande de remplacement post-COVID. La sélection rigoureuse du périmètre et l'actualisation annuelle de Mordor réduisent ces écarts.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 23,18 milliards USD (2025) | ||

| 7,08 milliards USD (2024) | Consultance mondiale A | Périmètre limité au matériel et année de base plus ancienne excluant les revenus VSaaS et d'analyse |

| 41,21 milliards USD (2024) | Association sectorielle B | Comptabilise les caméras de diffusion et suppose une escalade agressive des prix avec une validation primaire limitée |

La comparaison montre que, tandis que d'autres sous-estiment en omettant les revenus de services ou surestiment en intégrant des appareils adjacents, la vision équilibrée de Mordor reste traçable à des variables claires, des données actualisées et des étapes reproductibles, offrant aux décideurs une base de référence plus stable.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché chinois de la vidéosurveillance ?

Le marché s'élève à 24,97 milliards USD en 2026 et devrait atteindre 36,18 milliards USD d'ici 2031.

Quel segment se développe le plus rapidement sur le marché chinois de la vidéosurveillance ?

La vidéosurveillance en tant que service basée sur le cloud croît à un TCAC de 9,35 % à mesure que les organisations privilégient les modèles d'abonnement avec des analyses intégrées.

Comment les nouvelles réglementations sur la reconnaissance faciale influencent-elles les fournisseurs ?

Les fournisseurs améliorent le masquage de la confidentialité, le traitement sur l'appareil et les flux de gestion du consentement pour se conformer aux règles entrées en vigueur en juin 2025.

Pourquoi les caméras ≥4K gagnent-elles en dynamisme ?

La baisse des coûts des capteurs nationaux et le besoin de données à plus haute résolution pour alimenter l'analyse IA stimulent un TCAC de 8,74 % dans ce segment haut de gamme

Quelles stratégies concurrentielles les entreprises leaders adoptent-elles ?

Les leaders du marché se diversifient dans les services AIoT, la robotique et l'électronique automobile tout en augmentant les dépenses de R&D pour protéger leur avantage technologique.

Comment les contrôles à l'exportation américains impacteront-ils la chaîne d'approvisionnement de la vidéosurveillance en Chine ?

Les restrictions compriment les marges à court terme mais catalysent un investissement accéléré dans la conception locale de puces IA et l'approvisionnement alternatif en composants.

Dernière mise à jour de la page le: