Taille et part du marché japonais des caméras de surveillance

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2021 - 2024 |

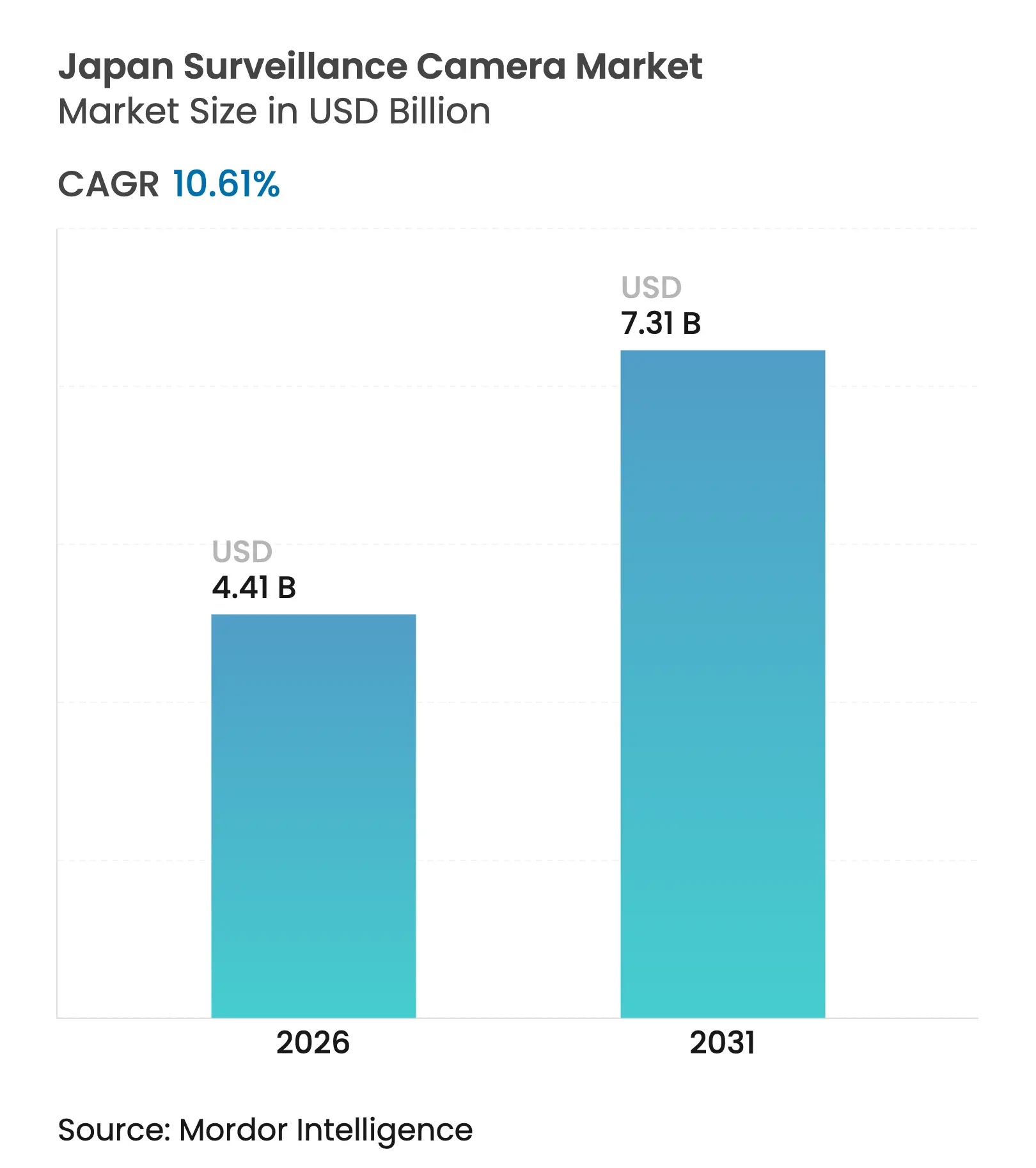

| Taille du Marché (2026) | 4.41 Milliards de dollars |

| Taille du Marché (2031) | 7.31 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.61% CAGR |

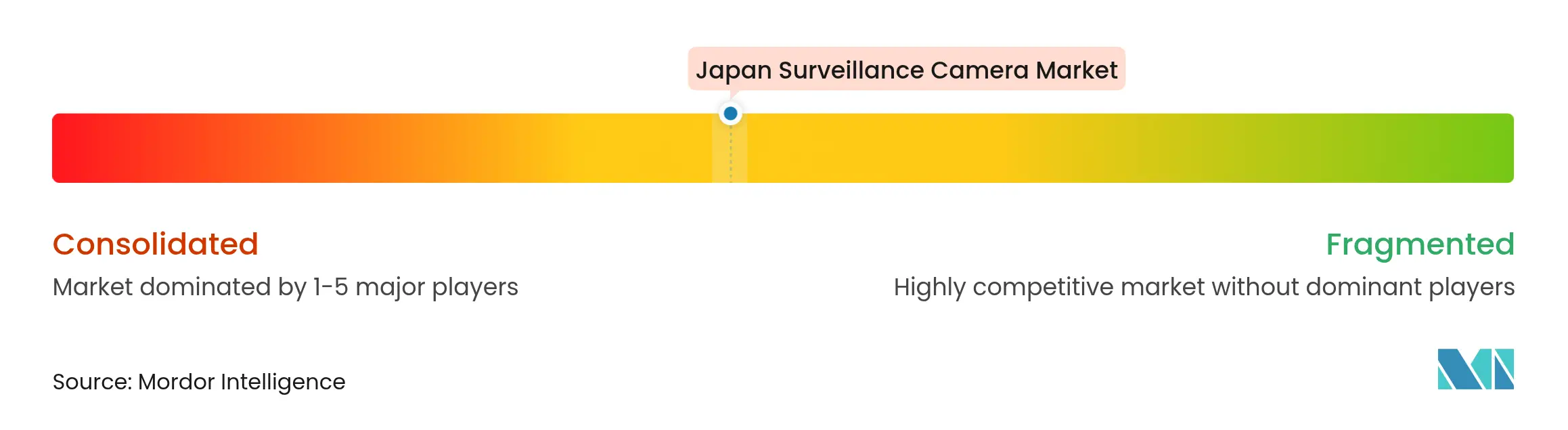

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché japonais des caméras de surveillance par Mordor Intelligence

La taille du marché japonais des caméras de surveillance était évaluée à 3,99 milliards USD en 2025 et devrait croître de 4,41 milliards USD en 2026 pour atteindre 7,31 milliards USD d'ici 2031, à un TCAC de 10,61 % durant la période de prévision (2026-2031). Cette perspective favorable reflète le programme Society 5.0, qui considère les caméras comme une infrastructure fondamentale des villes intelligentes, et s'aligne sur les priorités de sécurité urbaine à Tokyo, Osaka et Fukuoka. La demande provient également d'une population vieillissante nécessitant une surveillance continue des personnes âgées, tandis que les entreprises s'orientent vers l'analytique de périphérie basée sur l'IA pour une conscience situationnelle en temps réel. Les caméras IP, les capteurs CMOS et l'imagerie 4K constituent l'épine dorsale technologique car ils prennent en charge l'analytique avancée et s'intègrent facilement aux réseaux privés 5G. Les fournisseurs pivotent des offres centrées sur le matériel vers des modèles de logiciel en tant que service qui promettent des revenus récurrents et des mises à niveau rapides des fonctionnalités.

Principaux enseignements du rapport

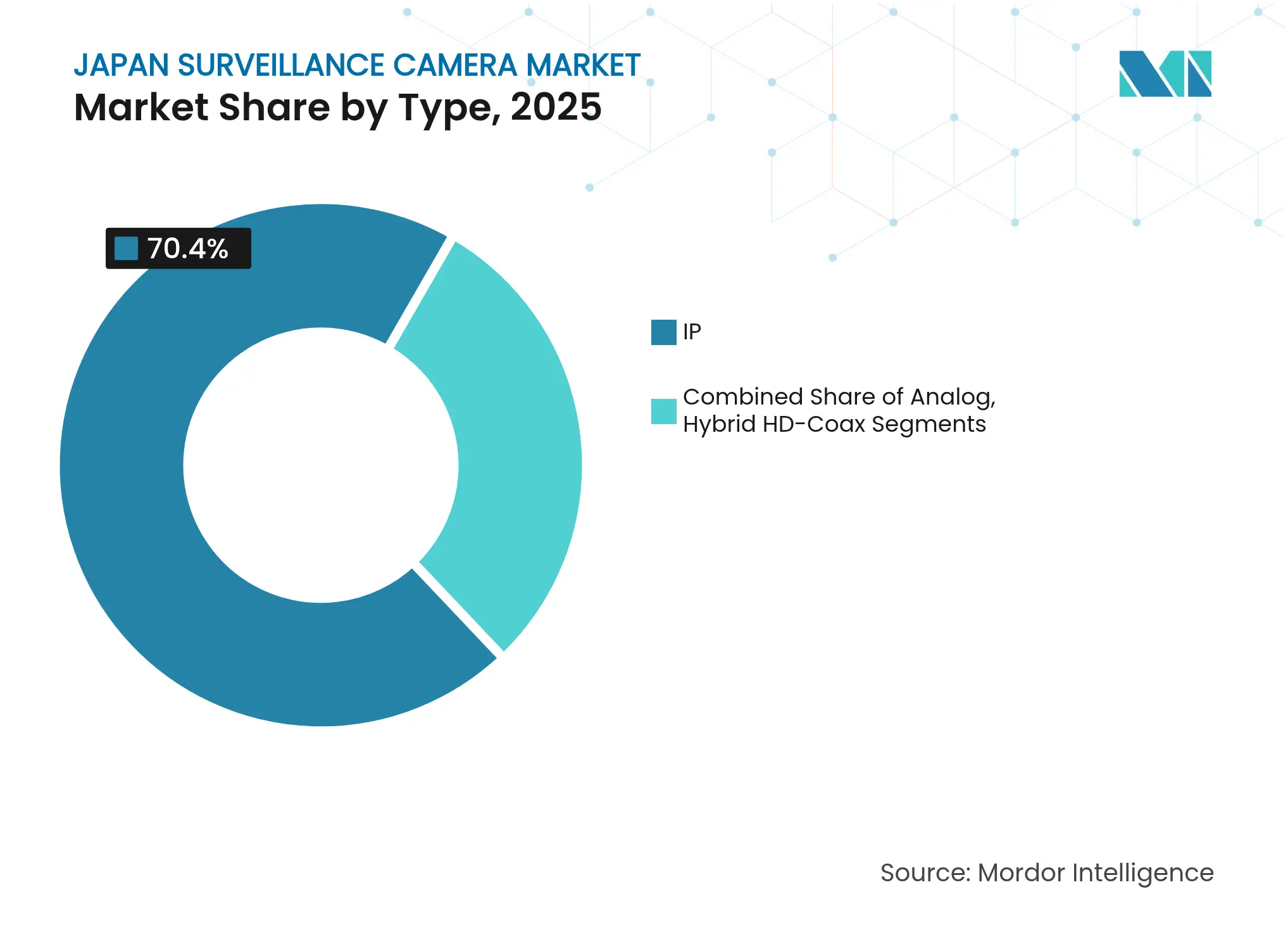

- Par type, les caméras IP détenaient 70,40 % de la part du marché japonais des caméras de surveillance en 2025 et se développent à un TCAC de 11,98 % jusqu'en 2031.

- Par facteur de forme, les modèles dôme étaient en tête avec une part de revenus de 31,50 % en 2025, tandis que les caméras 360 degrés devraient enregistrer un TCAC de 11,23 % jusqu'en 2031.

- Par résolution, les systèmes 4K et au-dessus représentaient la part à la croissance la plus rapide de 13,25 % de la taille du marché japonais des caméras de surveillance en 2025.

- Par type de capteur, le CMOS a capturé 92,70 % de la taille du marché japonais des caméras de surveillance en 2025 et croît à un TCAC de 12,65 %.

- Par connectivité, les déploiements sans fil progressent à un TCAC de 11,92 %, bien que les liaisons filaires commandent encore 67,30 % de part de marché.

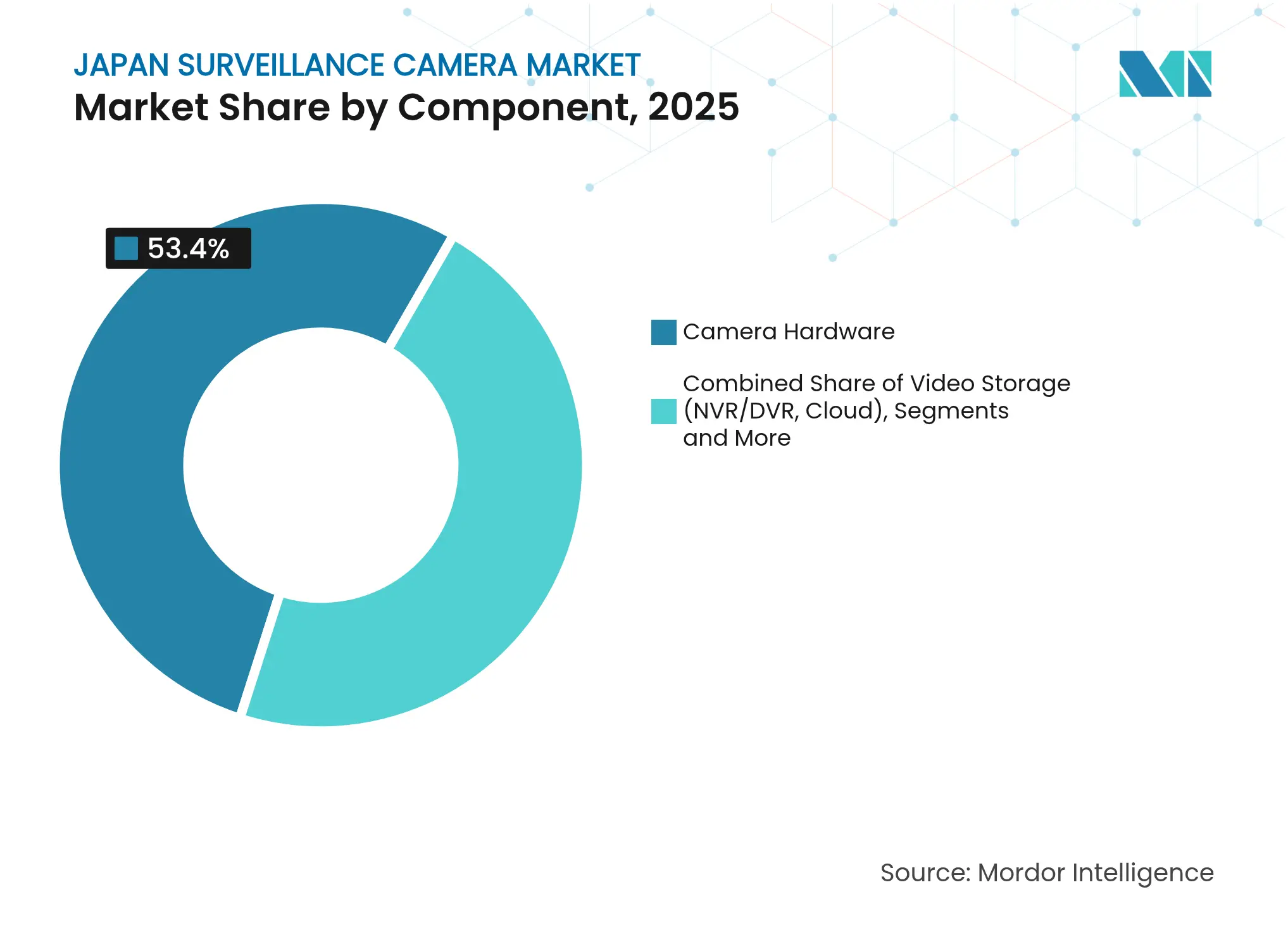

- Par composant, les logiciels d'analytique vidéo et les services d'IA mènent le secteur avec un TCAC de 12,22 % jusqu'en 2031.

- Par utilisateur final, le gouvernement et la sécurité publique dominaient avec une part de revenus de 28,60 % en 2025, tandis que le commerce de détail et l'hôtellerie devraient afficher un TCAC de 10,56 %.

- Panasonic, Sony et i-PRO contrôlaient ensemble une part de l'ordre de la mi-dizaine du marché global en 2024, soulignant une fragmentation modérée.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché japonais des caméras de surveillance

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption de l'analytique de périphérie basée sur l'IA dans les espaces publics | +2.8% | National ; adoption précoce à Tokyo, Osaka, Fukuoka | Moyen terme (2-4 ans) |

| Projets de sécurité des villes intelligentes et de Society 5.0 | +2.1% | Zones métropolitaines de Tokyo, Osaka, Fukuoka | Long terme (≥ 4 ans) |

| Préoccupations liées aux pertes en commerce de détail accélérant le déploiement de l'analytique vidéo | +1.4% | National ; quartiers commerciaux urbains denses | Court terme (≤ 2 ans) |

| Demande liée au vieillissement de la population pour la surveillance des personnes âgées et la gestion des incidents critiques | +1.7% | National ; pénétration rurale plus élevée | Long terme (≥ 4 ans) |

| Expansion des hubs logistiques autour de la baie de Tokyo et de la baie d'Osaka | +1.2% | Corridors industriels | Moyen terme (2-4 ans) |

| Subventions gouvernementales pour les mises à niveau de sécurité 4K/8K à l'Expo 2025 d'Osaka | +0.9% | Kansai ; retombées nationales | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Adoption de l'analytique de périphérie basée sur l'IA dans les espaces publics

NTT et DOCOMO ont réalisé un bond dans la précision d'inférence, passant de 57 % à 90 % en déplaçant le traitement vers la périphérie du réseau, prouvant que l'intelligence distribuée réduit la latence et améliore la détection en temps réel. [1]NTT DOCOMO Inc., "NTT et DOCOMO démontrent avec succès le contrôle unifié à la demande des services informatiques grâce à l'intégration réseau et service," docomo.ne.jpLes responsables municipaux considèrent le traitement en périphérie comme un facteur de protection de la vie privée, car moins de vidéos quittent la caméra, ce qui s'aligne sur les mandats de la loi sur la protection des informations personnelles. Les intégrateurs commerciaux regroupent des caméras prêtes pour la périphérie avec des cartes micro-NPU pour réduire les coûts de serveur et remporter des appels d'offres publics. De nouveaux cas d'usage — tels que la détection d'ours dans les parcs ruraux — étendent la valeur au-delà de la sécurité et encouragent le financement multi-départemental. En conséquence, les intégrateurs de systèmes orientent leur R&D vers des modèles légers embarqués fonctionnant dans des environnements à bande passante limitée.

Projets de sécurité des villes intelligentes et de Society 5.0

Le ministère des Terres, des Infrastructures, des Transports et du Tourisme collecte des données sur les flux piétonniers dans le quartier Otemachi–Marunouchi–Yurakucho pour orienter la planification des évacuations et la réduction des congestions.[2]Ministère des Terres, des Infrastructures, des Transports et du Tourisme, "人流データを取得する実証実験を行います," mlit.go.jpOsaka Metro a achevé l'installation à l'échelle du réseau de portiques de reconnaissance faciale avant l'Expo 2025, démontrant un transit sans friction et renforçant la couverture de surveillance. Des poteaux intelligents sur l'île de Yumeshima intègrent des caméras, le Wi-Fi et des capteurs environnementaux, créant un mât unique pour de multiples services municipaux. Des partenaires technologiques étrangers co-développent des algorithmes avec des acteurs japonais établis et prévoient d'exporter les solutions testées conjointement. Ces initiatives renforcent la visibilité du marché japonais des caméras de surveillance auprès des investisseurs mondiaux à la recherche de déploiements de référence pour les plateformes de villes intelligentes de nouvelle génération.

Préoccupations liées aux pertes en commerce de détail accélérant le déploiement de l'analytique vidéo

Les pertes érodent les marges dans les magasins à main-d'œuvre contrainte, incitant à l'adoption de caméras 360 degrés combinant le suivi d'objets, l'analyse squelettique et l'estimation du regard. Les détaillants associent la surveillance aux données de point de vente pour signaler instantanément les transactions anormales. VORTEX, solution cloud native lancée par VIVOTEK, permet aux opérateurs de chaînes d'exécuter des modèles d'IA de manière centralisée tout en déployant des configurations mises à jour. La politique sans espèces de l'Expo d'Osaka constitue un autre catalyseur ; les commerçants doivent valider les paiements numériques de manière sécurisée, ce qui stimule les intégrations caméra-point de vente. Ces dynamiques font du commerce de détail le secteur privé à la croissance la plus rapide sur le marché japonais des caméras de surveillance.

Demande liée au vieillissement de la population pour la surveillance des personnes âgées et la gestion des incidents critiques

Ridgelinez, filiale de Fujitsu, pilote des algorithmes d'analyse de la démarche qui identifient les patients déments errants et alertent les soignants en temps réel. Les établissements de soins aux personnes âgées équipent les caméras intérieures de logiciels de détection des chutes, réduisant les rondes infirmières et les demandes d'indemnisation. Les stratégies gouvernementales en matière de démence prévoient des subventions pour les technologies qui équilibrent sécurité et vie privée, de sorte que les fournisseurs intègrent des filtres d'anonymisation qui suppriment les données faciales. Les cliniques rurales adoptent des caméras basse consommation reliées via des réseaux LPWA là où la fibre est rare, étendant la surveillance au-delà des centres urbains. Collectivement, ces applications élargissent la demande totale adressable et diversifient les revenus au-delà des budgets de sécurité.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Réglementations strictes sur la protection des données personnelles et la reconnaissance faciale (loi sur la protection des informations personnelles) | -1.8% | National ; application plus stricte en milieu urbain | Long terme (≥ 4 ans) |

| Opposition publique à la surveillance de masse dans les rues commerçantes urbaines | -0.9% | Quartiers commerçants de Tokyo et Osaka | Moyen terme (2-4 ans) |

| Volatilité de la chaîne d'approvisionnement en semi-conducteurs impactant les délais de livraison des caméras IP | -1.2% | National ; tous les segments technologiques | Court terme (≤ 2 ans) |

| Coût élevé de modernisation des infrastructures analogiques héritées dans les municipalités | -0.7% | Villes rurales, petites villes | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations strictes sur la protection des données personnelles et la reconnaissance faciale (loi sur la protection des informations personnelles)

Le Comité de protection des informations personnelles exige la divulgation des objectifs d'utilisation des caméras et impose des amendes pouvant atteindre 100 millions JPY (0,94 million USD) en cas de non-conformité. Les détaillants doivent afficher des avis clairs et proposer des mécanismes d'exclusion, ce qui complique le déploiement. Les fournisseurs répondent avec des plugins de rédaction embarquée et de floutage facial qui suppriment les données biométriques avant le stockage. Les cycles d'approvisionnement s'allongent à mesure que les équipes juridiques, de conformité et des ressources humaines examinent les évaluations d'impact. Malgré ces obstacles, les solutions conformes commandent des primes de prix, amortissant la pression sur les marges.

Volatilité de la chaîne d'approvisionnement en semi-conducteurs impactant les délais de livraison des caméras IP

Le Japon dépend des tranches CIS et des chipsets SoC importés ; les pénuries allongent les délais de livraison au-delà de 20 semaines pour certains modules 8 MP. L'usine Rapidus de 638 millions USD vise la production locale en 2 nm mais n'allégera pas les contraintes avant 2027. Les fabricants d'équipements d'origine substituent des composants et reconçoivent des cartes pour sécuriser l'approvisionnement, engendrant des dépenses d'ingénierie et des risques de contrôle qualité. Les distributeurs stockent des inventaires, faisant monter les prix des canaux et comprimant les budgets des utilisateurs finaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la domination des caméras IP accélère la transformation numérique

Les caméras IP contrôlaient 70,40 % de la part du marché japonais des caméras de surveillance en 2025, les entreprises privilégiant les protocoles ouverts et l'intégration cloud. Ce segment, en croissance de 11,98 %, soutient les projets Society 5.0 qui reposent sur l'interopérabilité des données. Les livraisons de caméras analogiques diminuent chaque trimestre car les municipalités souhaitent des systèmes pérennes hébergeant des modules d'analytique de périphérie. Le HD-Coax hybride reste une option de transition pour les sites cherchant des mises à niveau progressives sans recâblage.

Les performances des caméras IP s'amélioreront avec l'arrivée du MIMO distribué sous les bandes 6 GHz, garantissant des liaisons multi-gigabits même dans les trains à grande vitesse. Le backhaul à faible latence permet l'inférence d'IA dans les bus en mouvement, élargissant la portée de la surveillance mobile. À mesure que les points de terminaison IP exposent des API, les éditeurs de logiciels regroupent des fonctions avancées — détection de flânerie, conformité aux équipements de protection individuelle — via des mises à jour de micrologiciel par voie hertzienne, augmentant ainsi les coûts de changement et approfondissant le verrouillage de l'écosystème sur le marché japonais des caméras de surveillance.

Par facteur de forme : l'innovation 360 degrés remet en question les conceptions traditionnelles

Les unités dôme ont conservé une part de revenus de 31,50 % en 2025 grâce à leur résistance au vandalisme dans les commerces de détail et les stations de transit. Pourtant, les caméras 360 degrés progressent à un TCAC de 11,23 % car elles réduisent les angles morts et diminuent le nombre total d'unités. Les caméras bullet restent le choix pour les clôtures périmètriques où l'éclairage infrarouge longue portée est essentiel, tandis que les modèles PTZ servent les stades nécessitant un contrôle par opérateur.

Les capteurs fisheye s'associent désormais à des algorithmes de déformation à l'intérieur de la caméra, fournissant des flux panoramiques aux plateformes de gestion vidéo sans calcul supplémentaire. Les détaillants exploitent cette fonctionnalité pour cartographier les parcours des acheteurs, tandis que les opérateurs logistiques superposent des zones de comptage sur les sols d'entrepôt pour gérer la congestion. Ces avantages renforcent l'adoption, positionnant les modèles fisheye comme catalyseur de ventes à marges plus élevées sur le marché japonais des caméras de surveillance.

Par résolution : l'adoption du 4K s'accélère malgré la domination du Full HD

Les appareils Full HD commandent encore 47,60 % des livraisons de 2025, équilibrant bande passante et clarté dans les déploiements grand public. Les incitations gouvernementales avant l'Expo 2025 stimulent l'adoption du 4K, générant le TCAC le plus rapide de 13,25 %. Les unités HD uniquement sont reléguées aux zones à faible risque telles que les parkings. Les fournisseurs d'IA conseillent à leurs clients qu'une densité de pixels plus élevée améliore la précision de détection des petits objets, renforçant la thèse d'investissement.

Les pipelines technologiques comprennent des imageurs en silicium flexible ciblant des capteurs panoramiques 8K, que NHK prévoit de commercialiser d'ici 2025. La baisse des prix des SSD réduit le coût de stockage par téraoctet, neutralisant l'un des obstacles historiques au déploiement haute résolution. Par conséquent, la résolution premium constitue un nouveau vecteur de différenciation pour les appels d'offres de villes intelligentes sur le marché japonais des caméras de surveillance.

Par type de capteur : la domination écrasante du CMOS reflète la maturité technologique

Le CMOS a capturé 92,70 % des livraisons en 2025, soutenu par des performances supérieures en faible luminosité et les avancées en illumination par la face arrière. Le segment se développe de 12,65 % annuellement à mesure que les usines nationales affinent les architectures de pixels. Le CCD reste confiné à l'imagerie scientifique et aux projets d'archivage de niche. La division capteurs de Sony a enregistré une croissance de revenus à deux chiffres, soulignant les retombées des innovations pour smartphones vers la surveillance.

Les feuilles de route CMOS intègrent des moteurs d'inférence d'IA empilés, compressant la vidéo et exécutant des modèles localement. Cette synergie matérielle réduit la latence et soutient les mandats de protection de la vie privée dès la conception. En conséquence, les acheteurs gouvernementaux spécifient le CMOS comme exigence par défaut dans les documents d'appel d'offres, cimentant son leadership sur le marché japonais des caméras de surveillance.

Par connectivité : la croissance du sans-fil remet en question l'infrastructure filaire

Les liaisons filaires représentent 67,30 % des déploiements, appréciées pour leurs performances déterministes dans les sites à mission critique. Les unités sans fil, cependant, croissent de 11,92 % annuellement grâce aux licences 5G locales qui permettent des réseaux privés à l'échelle des usines. Les entreprises d'installation citent des coûts de main-d'œuvre inférieurs de 25 % lorsque le câblage est inutile, accélérant les délais de projet.

Les tranches 5G à faible latence prennent en charge l'analytique en temps réel dans les terminaux à conteneurs où les caméras sont montées sur des grues automatisées. Les fournisseurs intègrent des radios Wi-Fi 6 et 5G sur des cartes uniques, permettant une redondance de basculement. Le ministère des Affaires intérieures et des Communications signale 153 licences sub-6 GHz délivrées, présageant une acceptation plus large. À mesure que le sans-fil garanti par des accords de niveau de service arrive à maturité, le gain de parts se poursuivra sur le marché japonais des caméras de surveillance.

Par composant : les logiciels et les services d'IA créent de la valeur

Le matériel fournit encore 53,40 % des revenus, mais les logiciels et les services d'IA progressent de 12,22 % annuellement. Les fournisseurs dissocient l'analytique en abonnements à plusieurs niveaux — comptage d'objets, détection d'émotions, notation des anomalies — créant des flux de revenus récurrents annuels prévisibles. Le stockage vidéo évolue vers des NVR cloud où la tarification à la consommation aligne les coûts sur les politiques de conservation des séquences.

LiLz a levé 430 millions JPY pour commercialiser l'IA en tant que service associée à des caméras basse consommation pour les inspections industrielles. Ces mouvements illustrent le pivot du capex vers l'opex et ancrent davantage le rôle des logiciels dans la croissance globale du marché japonais des caméras de surveillance.

Par secteur d'utilisation final : leadership gouvernemental avec accélération du commerce de détail

Le gouvernement et la sécurité publique commandaient 28,60 % de part en 2025, soutenus par les réseaux de réponse aux catastrophes et la prévention de la criminalité. Le commerce de détail et l'hôtellerie produisent le TCAC le plus élevé de 10,56 % à mesure que les chaînes multi-magasins adoptent les systèmes de gestion vidéo cloud et les caisses intelligentes. Le secteur bancaire maintient une demande stable pour le stockage de preuves inviolables, tandis que le secteur de la santé investit dans l'analytique de sécurité des patients.

Les opérateurs logistiques adoptent la reconnaissance de plaques d'immatriculation pour automatiser les portails ; les fabricants exploitent les systèmes de vision pour l'assurance qualité. Les campus éducatifs déploient une surveillance périmétrique liée à des applications d'alerte d'urgence, équilibrant sécurité et vie privée. Cet élargissement des cas d'usage verticaux consolide des flux de revenus diversifiés dans le secteur japonais des caméras de surveillance.

Analyse géographique

Le Kanto a sécurisé 37,70 % du marché japonais des caméras de surveillance en 2025, reflétant la densité de population de Tokyo et la concentration d'actifs de grande valeur. Les pilotes de villes intelligentes, notamment les corridors de bus autonomes, créent un terrain fertile pour les déploiements à forte composante d'IA. Le projet de convoyeur Autoflow-Road ajoutera des centaines de caméras en bord de route pour le suivi des marchandises une fois opérationnel, étendant la demande sur le corridor Kanto–Kansai.

Le Kansai se classe deuxième et s'accélère à mesure que les investissements de l'Expo 2025 modernisent les gares, les stades et les sites touristiques. L'initiative sans espèces de la région signifie que chaque nœud de transaction nécessite une vérification vidéo intégrée, entremêlant la surveillance avec les back-ends fintech. Les installations portuaires autour de la baie d'Osaka déploient également des caméras thermiques pour les inspections nocturnes de marchandises, élargissant la demande industrielle.

Kyushu et Chugoku suivent en tant que régions de niveau intermédiaire, adoptant la surveillance pour la sécurité du tourisme entrant et la surveillance de la population vieillissante. Les gouvernements locaux puisent dans les subventions nationales de transformation numérique pour remplacer les systèmes analogiques par des caméras d'IA de périphérie. Les préfectures rurales se concentrent sur des unités économiques alimentées par l'énergie solaire fonctionnant sur des réseaux LTE-M, illustrant que la croissance n'est pas confinée aux mégapoles mais se diffuse vers l'extérieur, élargissant l'empreinte globale du marché japonais des caméras de surveillance.

Paysage concurrentiel

Les acteurs nationaux établis — Panasonic, Sony et i-PRO — exploitent leur expertise approfondie en optique et leurs relations de longue date avec le gouvernement pour conserver les comptes clés. Ils accélèrent la transition vers des SoC prêts pour l'IA et mettent en avant la conformité à la loi sur la protection des informations personnelles comme facteur de différenciation de confiance. Les entrants chinois tels que Dahua et Hikvision poursuivent une pénétration par les prix et s'associent à des distributeurs locaux pour la couverture des services. Les fournisseurs européens Axis et Bosch se concentrent sur des produits renforcés contre les cybermenaces et des SDK à plateforme ouverte pour remporter des projets premium.

Les start-ups se regroupent autour de l'analytique cloud et des algorithmes spécifiques aux secteurs verticaux. Les dépôts de brevets liés aux systèmes d'observation ont explosé, reflétant une R&D active et des stratégies de propriété intellectuelle défensives. Les partenariats stratégiques se multiplient ; JR East-MODE aligne les capteurs IoT avec la surveillance ferroviaire, tandis que KDDI et NEC intègrent des piles de sécurité télécom. Dans l'ensemble, le paysage évolue des batailles de parts de marché matérielles vers le positionnement dans l'écosystème au sein du marché japonais des caméras de surveillance.

Leaders du secteur japonais des caméras de surveillance

Panasonic Corporation

Sony Corporation

i-PRO Co., Ltd.

NEC Corporation

Canon Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : VIVOTEK a lancé le système de gestion vidéo cloud VORTEX avec des fonctionnalités AI Hub pour offrir une analytique évolutive par abonnement aux partenaires de distribution japonais.

- Juillet 2025 : Dahua Technology Japan a dévoilé HDCVI X Plus, intégrant l'amélioration nocturne WizColor et la recherche AcuPick pour prolonger la durée de vie de l'infrastructure coaxiale.

- Mai 2025 : Novalux Japan a acquis une participation dans AIRUCA pour combiner l'informatique embarquée avec des moteurs de reconnaissance d'IA axés sur la protection de la vie privée.

- Mars 2025 : NTT, DOCOMO et NEC ont démontré un MIMO distribué 6G maintenant un débit multi-Gbps pour la surveillance mobile dans les trains et les automobiles.

Périmètre du rapport sur le marché japonais des caméras de surveillance

Les caméras de surveillance, également connues sous le nom de caméras de sécurité, sont des caméras vidéo conçues pour surveiller des zones spécifiques. En règle générale, elles sont reliées à un système d'enregistrement ou à un réseau IP et sont surveillées, notamment dans les environnements commerciaux. L'étude évalue les tendances et la dynamique liées aux différents types de caméras de surveillance dans divers secteurs d'utilisation finale au Japon. En outre, l'étude a pris en compte les ventes de caméras de surveillance par les principaux fournisseurs du marché au Japon comme base pour l'estimation du marché.

Le marché japonais des caméras de surveillance est segmenté par type (analogique, IP) et par secteur d'utilisation finale (gouvernement, banque, santé, transport et logistique, industrie et autres). Les tailles et prévisions du marché sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Analogique |

| IP |

| HD-Coax hybride |

| Dôme |

| Bullet |

| Box |

| PTZ |

| 360 degrés / Fisheye |

| HD (≤ 1080p) |

| Full HD (2 MP-4 MP) |

| 4K et au-dessus |

| CCD |

| CMOS |

| Filaire |

| Sans fil (Wi-Fi / 5G) |

| Matériel de caméra |

| Stockage vidéo (NVR/DVR, cloud) |

| Logiciels d'analytique vidéo et services d'IA |

| Accessoires et kits de montage |

| Gouvernement et sécurité publique |

| Services bancaires et financiers |

| Établissements de santé |

| Transport et logistique |

| Industrie et fabrication |

| Campus éducatifs |

| Commerce de détail et hôtellerie |

| Bureaux commerciaux et centres de données |

| Par type | Analogique |

| IP | |

| HD-Coax hybride | |

| Par facteur de forme | Dôme |

| Bullet | |

| Box | |

| PTZ | |

| 360 degrés / Fisheye | |

| Par résolution | HD (≤ 1080p) |

| Full HD (2 MP-4 MP) | |

| 4K et au-dessus | |

| Par type de capteur | CCD |

| CMOS | |

| Par connectivité | Filaire |

| Sans fil (Wi-Fi / 5G) | |

| Par composant | Matériel de caméra |

| Stockage vidéo (NVR/DVR, cloud) | |

| Logiciels d'analytique vidéo et services d'IA | |

| Accessoires et kits de montage | |

| Par secteur d'utilisation finale | Gouvernement et sécurité publique |

| Services bancaires et financiers | |

| Établissements de santé | |

| Transport et logistique | |

| Industrie et fabrication | |

| Campus éducatifs | |

| Commerce de détail et hôtellerie | |

| Bureaux commerciaux et centres de données |

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché japonais des caméras de surveillance ?

Le marché est évalué à 4,41 milliards USD en 2026 et devrait atteindre 7,31 milliards USD d'ici 2031.

Quel type de caméra connaît la croissance la plus rapide au Japon ?

Les caméras IP se développent à un TCAC de 11,98 % grâce à leur intégration transparente avec les plateformes d'analytique d'IA.

Comment l'Expo 2025 influencera-t-elle la demande en matière de surveillance ?

Les subventions gouvernementales liées à l'Expo 2025 accélèrent les mises à niveau 4K et les déploiements de reconnaissance faciale, stimulant les achats à court terme.

Pourquoi les chaînes de commerce de détail investissent-elles massivement dans l'analytique ?

L'analytique vidéo sophistiquée lutte contre les pertes, optimise les agencements et prend en charge les transactions sans espèces, générant un TCAC de 10,56 % dans le segment.

Quels problèmes réglementaires les intégrateurs doivent-ils gérer ?

La loi japonaise sur la protection des informations personnelles impose une divulgation stricte et un consentement pour la reconnaissance faciale, nécessitant des technologies de protection de la vie privée et des audits de conformité.

Le sans-fil est-il prêt à supplanter les liaisons de surveillance filaires ?

Les systèmes sans fil, soutenus par le spectre 5G local, croissent de 11,92 % annuellement, mais les connexions filaires dominent encore les déploiements d'infrastructures critiques.

Dernière mise à jour de la page le: