Taille et parts de marché de l'assurance automobile au Japon

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

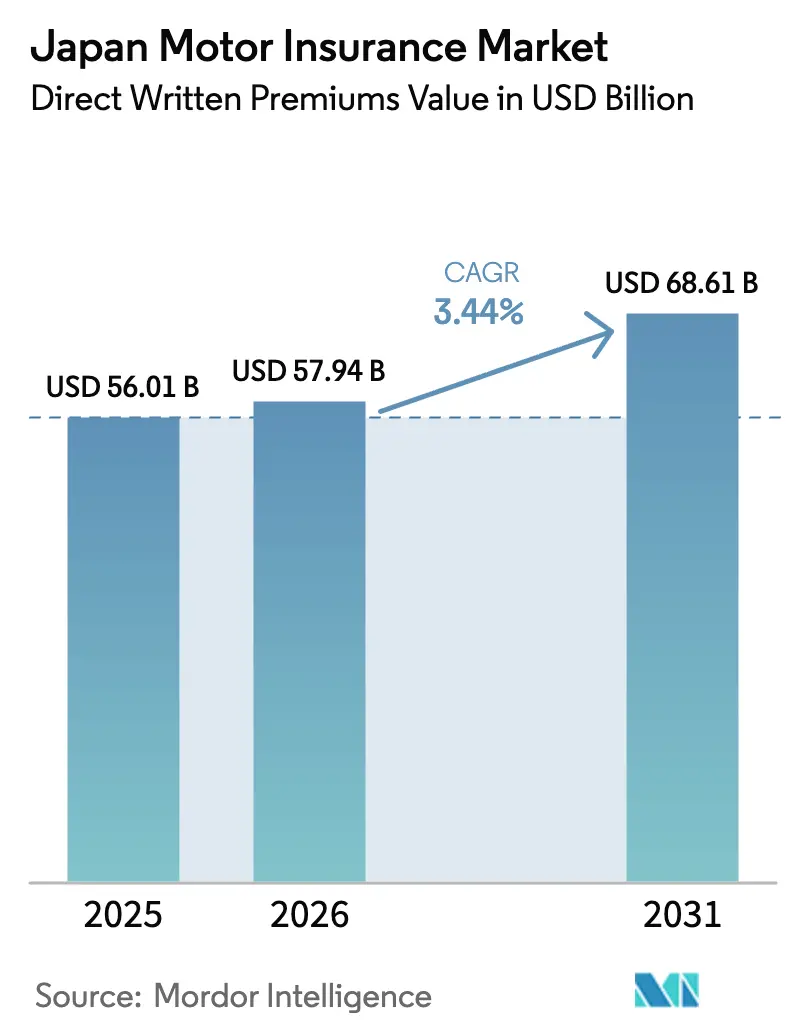

| Taille du marché de l'année de base (2025) | 56.01 Milliards de dollars |

| Taille du Marché (2026) | 57.94 Milliards de dollars |

| Taille du Marché (2031) | 68.61 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.44% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'assurance automobile au Japon par Mordor Intelligence

La taille du marché de l'assurance automobile au Japon, en termes de valeur des primes directes émises, devrait passer de 56,01 milliards USD en 2025 à 57,94 milliards USD en 2026, et atteindre 68,61 milliards USD d'ici 2031, à un TCAC de 3,44 % sur la période 2026-2031.

La trajectoire de croissance reflète un passage de l'expansion en volume vers l'optimisation de la valeur, dans la mesure où le vieillissement démographique et la stabilité de l'utilisation des véhicules freinent la croissance du nombre de polices, tandis que la complexité croissante des véhicules et les risques climatiques font augmenter les valeurs assurées et les coûts des sinistres. Les assureurs misent sur la discipline tarifaire, la refonte des produits et la télématique, alors que la fréquence des accidents reste faible mais que la gravité des sinistres augmente avec les systèmes d'aide à la conduite avancés et l'électrification. La transformation de la distribution est en cours, l'Agence des services financiers poussant à une plus grande transparence et à des normes de conduite des agents, ce qui intensifie la concurrence par les prix et accélère le développement des canaux directs et intégrés. Le cœur concurrentiel reste stable, mais les réformes opérationnelles et les capacités numériques pèsent davantage sur les résultats économiques que le volume des ventes, ce qui lie les améliorations de rentabilité à la précision de la souscription plutôt qu'à l'acquisition de clients.

Principaux enseignements du rapport

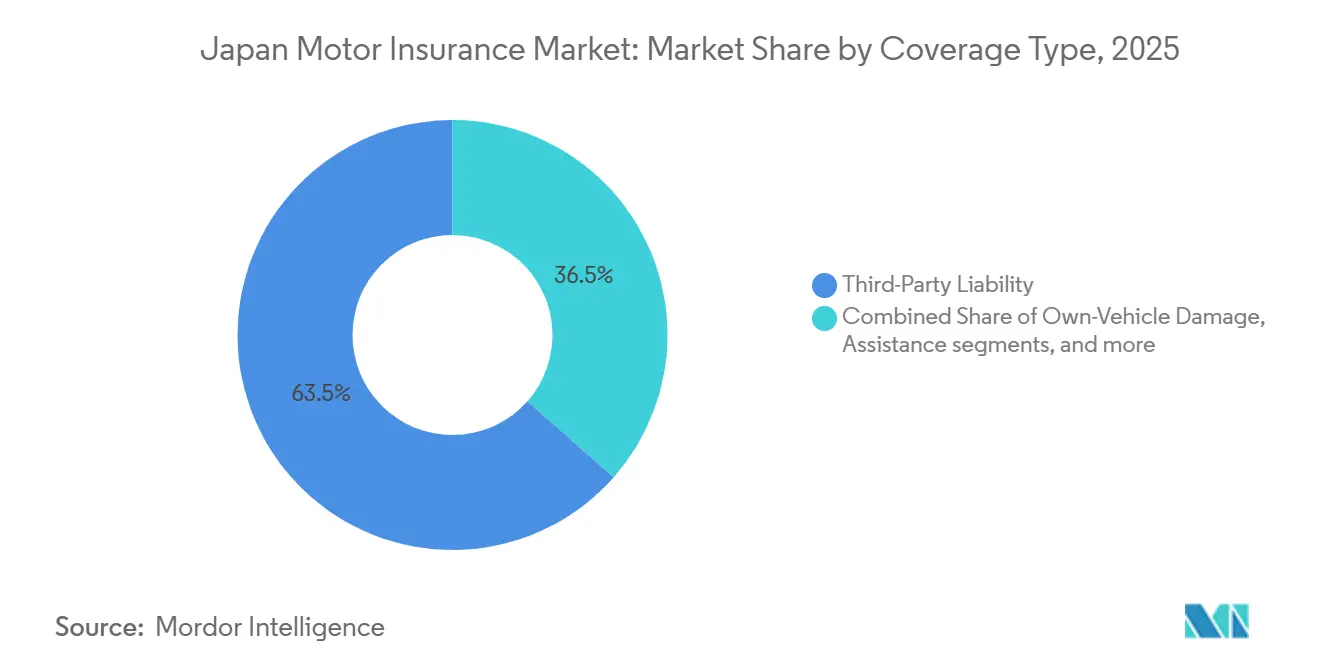

- Par type de couverture, la responsabilité civile obligatoire représentait 63,5 % des parts de marché de l'assurance automobile au Japon en 2025, tandis que la couverture des dommages au véhicule assuré devrait progresser à un TCAC de 6,8 % jusqu'en 2031.

- Par type de véhicule, les voitures particulières représentaient 56,8 % des primes en 2025 sur le marché de l'assurance automobile au Japon, tandis que les véhicules commerciaux devraient enregistrer la croissance la plus rapide avec un TCAC de 5,4 % jusqu'en 2031.

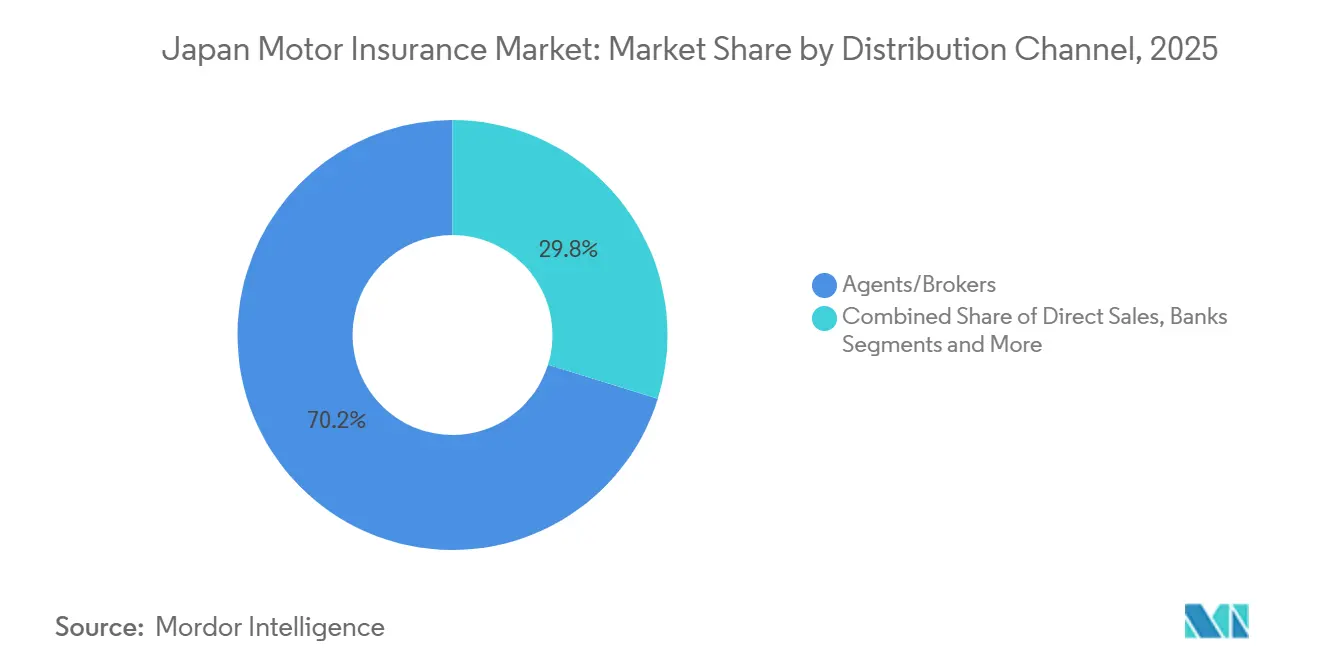

- Par canal de distribution, les agents et courtiers détenaient une part de 70,2 % en 2025 sur le marché de l'assurance automobile au Japon, tandis que les plateformes numériques et autres canaux émergents devraient croître à un TCAC de 6,54 % jusqu'en 2031.

- Par groupe motopropulseur, les véhicules à moteur à combustion interne représentaient 58,7 % des primes en 2025 sur le marché de l'assurance automobile au Japon, tandis que les primes liées aux véhicules électriques devraient croître à un TCAC de 4,6 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de l'assurance automobile au Japon

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Le parc de voitures particulières en circulation soutient la demande d'assurance responsabilité civile automobile obligatoire | +0.7% | National, concentré à Tokyo (134 décès), Kanagawa (139) et Hokkaido (129) | Long terme (≥ 4 ans) |

| Hausse progressive des kilomètres parcourus par les véhicules | +0.5% | National, avec un écart urbain-rural, les zones métropolitaines se redressant plus rapidement | Moyen terme (2-4 ans) |

| Les systèmes d'aide à la conduite avancés et les enregistreurs de conduite sont encouragés par la réglementation | +1.2% | National, avec l'Agence des services financiers et le Ministère des terres, des infrastructures, des transports et du tourisme coordonnant l'action entre les préfectures | Moyen terme (2-4 ans) |

| Responsabilité civile obligatoire dans un contexte de reprise du tourisme | +0.6% | National, avec des retombées dans les régions à forte fréquentation touristique (Kyoto, Osaka, Okinawa) | Court terme (≤ 2 ans) |

| Diffusion des véhicules électriques et hybrides | +0.9% | Adoption principale à Tokyo, Kanagawa, Aichi ; secondaire à Osaka, Fukuoka | Long terme (≥ 4 ans) |

| Impulsion gouvernementale en faveur de la conduite automatisée | +0.8% | National, premiers gains à Fukui (Eiheiji-cho), Chiba, avec 19 zones opérant toute l'année | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Le parc de voitures particulières en circulation soutient la demande d'assurance responsabilité civile automobile obligatoire

Le nombre croissant de voitures particulières en circulation soutient la demande d'assurance automobile obligatoire. Le Japon comptait 62,32 millions de voitures particulières sur les routes fin 2024, soit 79,1 % des 78,74 millions de véhicules motorisés du pays, ce qui ancre la demande d'assurance responsabilité civile automobile obligatoire en vertu de la loi[1]Association des constructeurs automobiles du Japon, « L'industrie automobile du Japon 2025 », JAMA, jama.or.jp. La durée de vie moyenne des véhicules s'est allongée à 13,32 ans en mars 2024, ce qui maintient les véhicules assurés plus longtemps et augmente les volumes de renouvellement même si les nouvelles immatriculations ralentissent. Les primes d'assurance responsabilité civile automobile obligatoire ont totalisé 688,9 milliards JPY au cours de l'exercice 2022, représentant 6,6 % du total des primes non-vie émises, ce qui souligne le volume de base que crée le caractère obligatoire. Bien que les décès de la circulation soient tombés à 2 547 en 2025, la police a enregistré 287 236 accidents corporels, maintenant un besoin constant de couverture en responsabilité civile malgré les progrès en matière de sécurité. L'Agence des services financiers a maintenu les taux de primes obligatoires inchangés en janvier 2026, signalant une stabilité des sinistres, et le mécanisme de protection des assurés maintient un taux de couverture de 100 % qui protège les consommateurs même en cas de défaillance d'un assureur.

Hausse progressive des kilomètres parcourus par les véhicules. Soutien à des volumes de primes plus élevés

Une hausse progressive du total des kilomètres parcourus par les voitures particulières soutient des volumes de primes plus élevés malgré le déclin démographique. Le total des kilomètres parcourus a atteint 697 505 millions au cours de l'exercice 2024, les voitures particulières représentant 565 021 millions, une tendance à la reprise qui soutient la tarification basée sur l'exposition même si le nombre de conducteurs se stabilise[2]Centre de recherche japonais sur la politique des transports, « La politique des transports en perspective : 2025 », Nikkoken, nikkoken.or.jp. Les assureurs utilisent le kilométrage annuel comme facteur clé dans la tarification des polices facultatives, de sorte qu'une utilisation plus élevée peut augmenter les pools de primes globaux sans augmenter le nombre de polices. Les opérateurs logistiques font face à une pénurie de capacité projetée de 34 % d'ici l'exercice 2030, ce qui pousse l'utilisation des flottes à la hausse et augmente l'exposition au risque par véhicule dans les lignes commerciales. Les véhicules électriques importés représentaient 70 % des véhicules électriques immatriculés en 2024 et affichaient une distance mensuelle moyenne de 472 kilomètres, la plus longue parmi les groupes motopropulseurs, ce qui suggère que l'électrification pourrait exercer une légère pression à la hausse sur le kilométrage. Les corridors urbains se redressent plus rapidement que les zones rurales, ce qui crée un schéma d'utilisation à deux vitesses qui se reflète dans les dépôts de tarifs et les modèles de tarification dérivés de la télématique.

Les systèmes d'aide à la conduite avancés et les enregistreurs de conduite sont encouragés par la réglementation

Les incitations réglementaires, telles que les taux d'assurance différenciés pour les véhicules équipés de systèmes d'aide à la conduite avancés et d'enregistreurs de conduite, encouragent l'adoption de véhicules plus sûrs bénéficiant d'une couverture premium. Le freinage d'urgence avancé a atteint un taux d'installation de 97,8 % dans les nouvelles voitures particulières domestiques en 2024, et le contrôle de l'accélération en cas d'erreur de pédale a atteint 99,0 %, ce qui améliore les résultats en matière de sécurité et permet aux assureurs de proposer des remises pour ces équipements. Les décideurs politiques promeuvent les véhicules à assistance à la sécurité et les programmes de télématique, créant un cadre favorable à la tarification basée sur le comportement. Pioneer et Tokio Marine se sont associés en juillet 2025 sur des caméras de tableau de bord connectées permettant le service Drive Agent Personal lancé en janvier 2026, qui intègre des alertes d'incident et une assistance à la conduite dans la souscription. Le portefeuille de télématique de MS&AD a dépassé 1,85 million de véhicules en juin 2024, tandis que le produit intégrant un enregistreur de Sompo Japan a dépassé 370 000 unités, et sa solution pour flottes a atteint 4 700 entreprises et 150 000 véhicules. Les taux de coût de sinistres de référence du GIROJ permettent aux entreprises de refléter la fréquence plus faible des véhicules équipés de systèmes d'aide à la conduite avancés, traduisant les gains technologiques en avantages tarifaires et en une adoption plus rapide des équipements.

Responsabilité civile obligatoire dans un contexte de reprise du tourisme

La responsabilité civile obligatoire pour tous les véhicules garantit une pénétration de marché de base dans un contexte d'urbanisation et de reprise du tourisme. La loi sur la sécurité de la responsabilité automobile exige une assurance responsabilité civile automobile obligatoire pour chaque véhicule immatriculé, ce qui crée une pénétration de 100 % et élimine la sélection adverse dans la couverture de base en responsabilité civile. Le contrat fonctionne sur la base d'une absence de perte et de profit et affecte les revenus d'investissement à la prévention des accidents et au soutien aux victimes, ce qui stabilise le régime et maintient les changements de tarification fondés sur les données d'expérience. Le gouvernement maintient également un taux de protection des assurés de 100 % pour cette ligne de contrat, ce qui renforce la confiance des consommateurs et évite les interruptions de couverture. La demande de voitures de location et d'autopartage a repris en 2024 sur la base des données officielles de dépenses des ménages, ce qui indique une consommation de mobilité plus élevée et des renouvellements constants de l'assurance responsabilité civile automobile obligatoire dans les préfectures à forte fréquentation touristique. Le cadre de supervision confie au GIROJ la fixation des taux complets standard et des coûts de sinistres de référence, tandis que l'Agence des services financiers, le Ministère des terres, des infrastructures, des transports et du tourisme et l'Agence nationale de police alignent l'approbation du système, l'enregistrement de sécurité et les règles de circulation pour les niveaux 3 et 4, ce qui garantit que la couverture reste applicable à mesure que les technologies progressent.

Analyse de l'impact des freins à la croissance*

| Frein à la croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| La forte saturation du marché limite la croissance du nombre de nouveaux clients | -0.6% | National, plus aigu dans les préfectures vieillissantes (Shimane, Tottori, Akita) | Moyen terme (2-4 ans) |

| Le vieillissement de la population et la baisse du taux de natalité réduisent le parc automobile | -0.8% | National, plus rapide dans les préfectures rurales touchées par la dépopulation | Long terme (≥ 4 ans) |

| Pression sur les taux de primes moyens due à la concurrence | -0.5% | National, intensifiée par les nouveaux entrants numériques et les canaux directs | Court terme (≤ 2 ans) |

| La hausse du risque lié aux conducteurs âgés augmente les sinistres | -0.4% | National, concentré là où les personnes de 65 ans et plus dépassent 30 % de la population | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La forte saturation du marché limite la croissance du nombre de nouveaux clients

La forte saturation du marché avec un taux élevé de pénétration de l'assurance automobile limite la croissance du nombre de nouveaux clients et alimente la concurrence par les prix. Le taux de pénétration de l'assurance automobile facultative a atteint 99,6 % pour les dommages corporels illimités et 96,5 % pour les dommages matériels au cours de l'exercice 2023, de sorte que la croissance du nombre de nouvelles polices dépend des transferts de parts plutôt que de nouveaux acheteurs. Les véhicules assurés totalisaient environ 79 millions pour la responsabilité en dommages corporels, dont 62 millions de voitures particulières privées et 16 millions de voitures particulières légères à quatre roues, ce qui laisse peu de marge pour augmenter le nombre de couvertures[3]Centre de recherche japonais sur la politique des transports, « La politique des transports en perspective : 2025 », Nikkoken, nikkoken.or.jp. Les mesures réglementaires contre les pratiques d'ajustement des primes ont supprimé la coordination informelle des prix entre les principaux assureurs et ont imposé une concurrence ouverte qui exerce une pression soutenue sur les tarifs et les charges. Les ratios combinés se sont détériorés au cours de l'exercice 2024, ce qui a conduit les assureurs à mettre en œuvre des hausses de tarifs, comme la révision d'octobre 2025 de Tokio Marine, pour revenir en dessous de 95 % au cours de l'exercice 2026. Les canaux directs, tels que Tokio Marine Direct rebaptisé et l'écosystème de Rakuten, ajoutent de la transparence des prix qui comprime les marges basées sur les agents tout en déplaçant la croissance vers les modèles numériques.

Le vieillissement de la population et la baisse du taux de natalité réduisent le parc automobile

Le rétrécissement du marché de l'assurance automobile dû au vieillissement de la population et à la baisse du taux de natalité réduit le nombre de nouveaux conducteurs et le renouvellement des véhicules. Les personnes âgées de 65 ans et plus représentaient 55,9 % des décès de la circulation en 2025, ce qui souligne une base de conducteurs vieillissante qui élève le risque tandis que le nombre total de conducteurs diminue. Le secteur des transports fait face à un déficit de capacité de 34 % d'ici l'exercice 2030, dont un manque de 28 % de conducteurs de bus, ce qui reflète une contraction démographique plus large qui affaiblit le renouvellement des véhicules et l'émission de nouvelles polices[4]Ministère des terres, des infrastructures, des transports et du tourisme, « Livre blanc sur les terres, les infrastructures, les transports et le tourisme au Japon 2025, résumé en anglais », MLIT, mlit.go.jp. Les assureurs reconnaissent le frein structurel lié à la démographie, même si les cas d'accidents automobiles ont augmenté au cours de l'exercice 2023 en raison de la reprise de la mobilité et de l'inflation, et non d'une expansion des pools de clients. Les projets pilotes de covoiturage du gouvernement contribuent à répondre aux besoins de mobilité dans les zones rurales, mais peuvent cannibaliser la propriété privée, ce qui affecte la demande de polices personnelles. Les préfectures rurales comme Shimane et Tottori illustrent le défi avec peu de décès et une dépopulation continue qui érode la base assurable au fil du temps.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de couverture : la responsabilité civile obligatoire domine, mais la couverture des dommages au véhicule assuré progresse rapidement

La couverture en responsabilité civile a capté 63,5 % des parts de marché de l'assurance automobile au Japon en 2025 grâce au mandat universel d'assurance responsabilité civile automobile obligatoire qui couvre l'ensemble des 78,74 millions de véhicules en circulation. Le cadre de supervision a maintenu les taux complets standard inchangés en janvier 2026, ce qui a signalé une stabilité des sinistres et contribué à stabiliser les renouvellements sur le marché de l'assurance automobile au Japon. Le régime d'assurance responsabilité civile automobile obligatoire affecte les revenus d'investissement à la prévention et au soutien aux victimes et utilise une approche sans perte ni profit qui maintient la tarification apolitique et liée aux données d'expérience. La taille du marché dans les segments facultatifs croît à un rythme plus rapide que les lignes obligatoires, à mesure que la conception des produits et la télématique élargissent les avantages optionnels. Les polices de dommages au véhicule assuré devraient croître à un TCAC de 6,8 % jusqu'en 2031, les réparations liées aux systèmes d'aide à la conduite avancés, aux vitres et aux batteries augmentant les coûts que les clients cherchent à assurer. La hausse des besoins de recalibrage des capteurs et la disponibilité des pièces font augmenter la gravité des sinistres, ce qui soutient une plus grande souscription de garanties tous risques, collision et assistance.

Les véhicules électriques ajoutent de la complexité au risque de dommages au véhicule assuré, les valeurs de remplacement des batteries atteignant plusieurs millions de yens, ce qui augmente les valeurs assurées et les primes moyennes. Les assureurs répondent avec des produits spécialisés pour les systèmes haute tension, l'emballement thermique et la responsabilité des chargeurs à mesure que les volumes de véhicules électriques augmentent et que les véhicules électriques importés représentent une grande part des immatriculations. La couverture de Sompo pour la plateforme Everiwa Charger Share illustre de nouveaux cas d'utilisation en responsabilité civile autour des dommages matériels et des blessures lors des interactions de recharge. Les intégrations de télématique et de caméras de tableau de bord s'étendent au sein des produits tous risques, comme en témoignent les appareils Pioneer pour le lancement du service Drive Agent Personal de Tokio Marine en janvier 2026. Les sinistres automobiles facultatifs ont dépassé la croissance des primes au cours de l'exercice 2024, ce qui reflète les coûts de réparation inflationnistes et soutient les révisions tarifaires et la refonte des couvertures pour protéger les marges.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par type de véhicule : la domination des voitures particulières se maintient, mais les flottes commerciales accélèrent

Les voitures particulières représentaient 56,8 % des primes en 2025, avec 62,32 millions d'unités en circulation et un âge moyen des véhicules de 9,34 ans, ce qui soutient des événements de réparation fréquents et de solides cycles de renouvellement. Les véhicules assurés en automobile facultative atteignaient environ 79 millions pour la responsabilité en dommages corporels, soulignant la profondeur de la couverture des voitures particulières privées et légères sur le marché de l'assurance automobile au Japon. Une durée de vie plus longue augmente la durée des polices et maintient les taux de remplacement plus bas, ce qui oriente la croissance vers la prime par police plutôt que vers le nombre de polices. La taille du marché de l'assurance automobile au Japon pour les lignes commerciales devrait se développer plus rapidement en raison des contraintes logistiques et de la numérisation des flottes. Les véhicules commerciaux devraient croître à un TCAC de 5,4 % jusqu'en 2031, les opérateurs logistiques augmentant leur utilisation pour combler un déficit de capacité projeté de 34 % d'ici l'exercice 2030 et cherchant des contrôles des risques basés sur la télématique.

Les assureurs construisent des écosystèmes de risque interentreprises pour soutenir les flottes sous pression en raison des pénuries de conducteurs et des contraintes d'itinéraires. Tokio Marine a constitué le Logistics Consortium baton en novembre 2024 avec 11 transporteurs de marchandises pour tester le transport en relais à partir de février 2026, ce qui élargit les solutions interentreprises intégrant l'assurance. Le programme SMILING ROAD de Sompo pour les flottes a atteint 4 700 entreprises et 150 000 véhicules, ce qui démontre l'ampleur des programmes de sécurité basés sur le comportement et des remises sur les primes liées à la télématique. Les camions et les bus ont une durée de vie plus longue que les voitures particulières, ce qui soutient des flux de renouvellement stables et une couverture nuancée pour les actifs vieillissants. Les objectifs d'électrification pour les véhicules utilitaires légers ajoutent de nouvelles expositions liées aux batteries et aux temps d'arrêt qui nécessitent des produits adaptés dans le secteur de l'assurance automobile au Japon.

Par canal de distribution : les agents sont bien établis, mais les plateformes numériques progressent rapidement

Les agents et courtiers détenaient une part de 70,2 % en 2025, reflétant des relations profondes et une intégration dans les comptes d'entreprise à travers le marché. Les normes de conformité croissantes transforment le canal, l'Agence des services financiers ayant décidé en décembre 2025 d'exiger des explications comparatives et des ventes par recommandation pour les agents omnibus, ce qui pousse à des comparaisons de produits centrées sur le client. Les assureurs suppriment le soutien aux coûts et les détachements vers les agences tout en renforçant les règles disciplinaires pour traiter les problèmes de tarification et d'information. La taille du marché de l'assurance automobile au Japon dans les canaux directs et intégrés croît plus rapidement à mesure que la télématique et l'accès aux écosystèmes réduisent les coûts d'acquisition et de service. Les plateformes numériques et autres canaux émergents devraient croître à un TCAC de 6,54 % jusqu'en 2031, portés par la vente croisée dans le commerce électronique, les partenariats bancaires et les programmes d'affinité des constructeurs automobiles.

Les acteurs des écosystèmes illustrent le rythme de ce changement. Rakuten General Insurance a atteint 263 827 nouvelles polices en 2024 grâce à une forte vente croisée depuis ses services de commerce, de banque et de télécommunications. Tokio Marine a rebaptisé E.design en Tokio Marine Direct en juillet 2025 et a rapporté que les ventes et les revenus de primes d'octobre 2025 étaient 1,2 fois supérieurs à ceux de l'année précédente, ce qui indique une meilleure reconnaissance des consommateurs. SBI Insurance a adopté la plateforme Inspire de Finatext pour numériser les opérations de groupe et s'est étendu à 26 institutions financières régionales en septembre 2025, ce qui soutient les modèles intégrés. Ces évolutions montrent comment les nouveaux entrants numériques compriment l'économie des agents tandis que les acteurs établis adoptent des outils similaires au sein du marché pour préserver leurs parts.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par groupe motopropulseur : les véhicules à moteur à combustion interne ancrent les primes, mais la couverture des véhicules électriques progresse le plus rapidement

Les véhicules à moteur à combustion interne représentaient 58,7 % des primes en 2025 et continuent d'ancrer la tarification en raison de longues données historiques et d'une infrastructure de réparation établie. Les primes liées aux véhicules électriques devraient croître à un TCAC de 4,6 % jusqu'en 2031, soutenues par les objectifs politiques visant 100 % de ventes de nouvelles voitures particulières électrifiées d'ici 2035 et la hausse des immatriculations qui exige de nouveaux produits. Les véhicules électriques importés représentaient 70 % des véhicules électriques immatriculés en 2024 et enregistraient des distances de conduite mensuelles plus longues, ce qui augmente l'exposition et les besoins de tarification affinée. Le marché s'appuie sur des avenants ciblés pour la sécurité des batteries, les systèmes haute tension et la responsabilité des chargeurs, à mesure que le plan du Ministère de l'économie, du commerce et de l'industrie visant à atteindre 300 000 points de recharge d'ici l'exercice 2030 se déploie. Les premières conceptions de produits pour les services routiers des véhicules électriques et la responsabilité liée au partage de chargeurs signalent une gamme plus large de couvertures liées à l'électrification dans le secteur.

Les hybrides constituaient le plus grand groupe de carburants alternatifs avec plus de 2,0 millions d'immatriculations en 2024, tandis que les véhicules hybrides rechargeables atteignaient 43 113 unités et les véhicules à pile à combustible restaient en phase d'adoption précoce, ce qui façonne un mix de risques diversifié. Les immatriculations de diesel propre concentrées dans les applications commerciales s'ajoutent également au mix avec des profils de couple et d'économie favorables, mais font face à des réglementations émergentes sur les émissions. La politique de la prochaine décennie prévoit que les véhicules de nouvelle génération atteindront 50 à 70 % des nouvelles ventes de voitures particulières, ce qui modifie la composition du parc et les profils de sinistres au fil du temps. Les assureurs investissent dans des modèles d'intelligence artificielle pour améliorer la tarification des groupes motopropulseurs électrifiés, ce qui est important car les données historiques de sinistres restent limitées pour les batteries et l'électronique avancée. Une meilleure qualité des données issues de la télématique et des enregistreurs d'événements améliorera les règlements de perte totale et la gestion des épaves à mesure que les valeurs résiduelles des véhicules électriques deviendront plus claires sur le marché de l'assurance automobile au Japon.

Analyse géographique

Les volumes de primes et les profils de risque varient selon les régions, la densité urbaine et le vieillissement façonnant les schémas de sinistres. Tokyo et Kanagawa ont enregistré respectivement 134 et 139 décès en 2025, ce qui reflète une circulation concentrée et une fréquence de collision plus élevée qui font augmenter les primes moyennes et les taux de souscription de couvertures. Hokkaido s'est classé troisième avec 129 décès et fait face à des risques hivernaux et à des trajets longue distance, ce qui augmente les sinistres tous risques liés aux intempéries et à la faune. Le revenu net de primes pour l'assurance automobile a augmenté de 447 milliards JPY pour atteindre 9 578 milliards JPY au cours de l'exercice 2024, les zones urbaines contribuant à des gains disproportionnés à mesure que les révisions tarifaires ont capturé l'inflation des réparations. Osaka et Aichi détiennent également des pools de primes importants en raison de l'intensité manufacturière, de la distribution et de la concentration de population qui soutiennent le marché.

Les préfectures rurales comme Shimane et Tottori n'ont enregistré que 17 décès en 2025 et font face à des populations en déclin qui réduisent la possession de véhicules par habitant. Les pénuries de capacité de transport sont plus aiguës dans ces régions, ce qui suscite de l'intérêt pour les projets pilotes de covoiturage public et modifie les schémas d'utilisation des véhicules personnels qui affectent la demande de polices. Les agents locaux restent au cœur de la distribution en dehors des zones métropolitaines, tandis que la pénétration des canaux numériques est plus faible en raison de la démographie et de moins de points de contact de vente croisée dans les écosystèmes. Le calendrier tarifaire du programme obligatoire tient compte des îles éloignées et d'Okinawa, reconnaissant des risques spécifiques tels que les typhons et les contraintes du réseau de réparation qui influencent le marché de l'assurance automobile au Japon. La reprise du tourisme soutient les polices de voitures de location dans des destinations comme Okinawa, ce qui compense en partie le déclin du nombre de polices personnelles.

La conduite automatisée se développe grâce à des projets pilotes ciblés et des déploiements ruraux, ce qui modifie le risque régional. Eiheiji-cho dans la préfecture de Fukui a lancé des services de niveau 4 en mai 2023, suivi de 18 autres sites opérant toute l'année fin 2024, avec davantage de sites prévus jusqu'en 2027. Les projets pilotes en périphérie urbaine à Chiba testent la vérification de la sécurité avec la participation des assureurs pour affiner la conception des polices en matière de responsabilité des opérateurs. L'adoption des véhicules électriques se concentre à Tokyo, Kanagawa et Aichi en raison de l'accès aux infrastructures de recharge et des effets de revenus, ce qui augmente l'exposition aux sinistres liés aux batteries et aux infrastructures dans ces corridors. La taille du marché de l'assurance automobile au Japon liée à l'électrification et à l'automatisation reflétera de plus en plus les déploiements d'infrastructures à mesure que les chargeurs sur autoroute passeront à 90 kW ou plus et que les réseaux locaux s'étendront.

Paysage concurrentiel

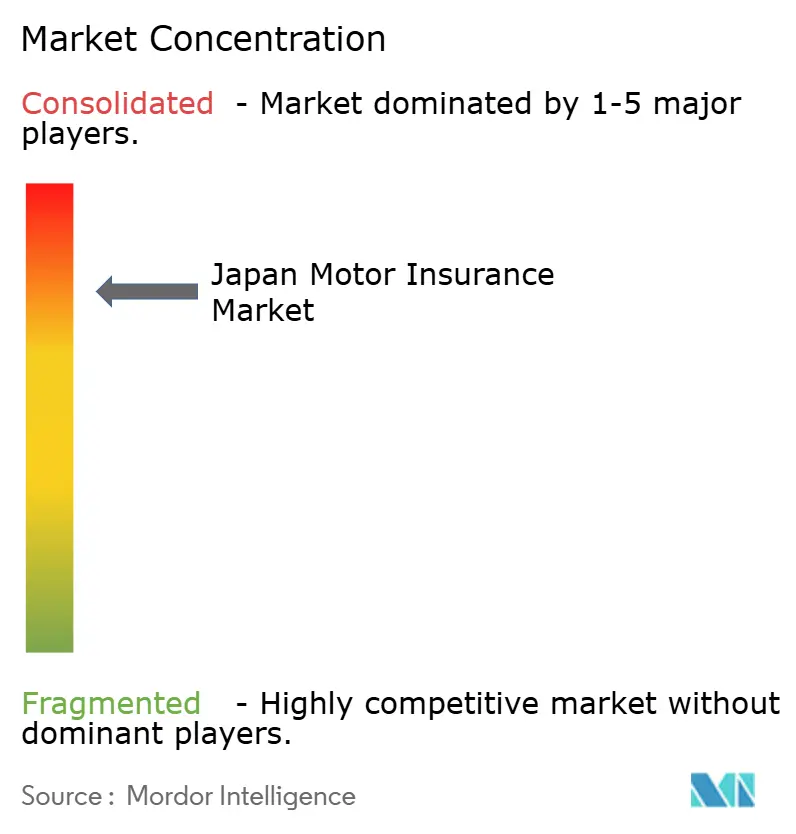

Le marché de l'assurance automobile au Japon est un oligopole ancré par Tokio Marine, MS&AD et Sompo, qui commandent la majorité des primes nettes non-vie émises sur le marché intérieur. MS&AD détenait la part de marché principale au niveau du groupe au cours de l'exercice 2023, et les trois géants ont entrepris des réformes opérationnelles à la suite de mesures réglementaires portant sur les ajustements de primes et le traitement des sinistres. Le passage à la concurrence ouverte a accru la transparence et poussé à des réductions de coûts, des améliorations de la souscription et le développement de canaux numériques pour restaurer les ratios combinés. Le ratio combiné de Tokio Marine est monté à 98,0 % pour l'automobile au cours de l'exercice 2024, ce qui a conduit à une hausse de tarif de 8,5 % en octobre 2025 pour viser un niveau inférieur à 95 % à partir de l'exercice 2026. L'accent mis par le trio en 2026 porte sur la télématique, le contrôle des coûts de sinistres pour les réparations à forte composante de systèmes d'aide à la conduite avancés, et les réformes des canaux qui réduisent les ratios de charges.

La télématique et les services connectés sont des facteurs de différenciation clés. Aioi Nissay Dowa a dépassé 1,85 million de contrats d'assurance automobile télématique en juin 2024, associant des scores de conduite sécurisée à des remises et à de l'engagement. Le produit enregistreur de conduite de Sompo a dépassé 370 000 ventes cumulées d'unités, et le programme de flotte SMILING ROAD couvrait environ 150 000 véhicules dans 4 700 entreprises. Tokio Marine s'est associé à Pioneer pour lancer le service Drive Agent Personal en janvier 2026, qui intègre des caméras de tableau de bord connectées pour les alertes d'incident et l'assistance à la conduite. Le marché de l'assurance voit de nouveaux espaces blancs dans la couverture des services de niveau 4, la responsabilité liée aux batteries et les protections liées au partage de chargeurs à mesure que l'automatisation et l'électrification progressent.

Les challengers numériques et intégrés se développent grâce aux synergies des écosystèmes. Rakuten a augmenté ses ventes de polices en ligne de 33,7 % d'une année sur l'autre en 2024, exploitant les avantages de la vente croisée dans le commerce, la banque et les télécommunications pour réduire les coûts d'acquisition sur le marché. SBI Insurance Group a dépassé 3 millions de contrats en vigueur en avril 2025 et a étendu sa distribution à 26 banques régionales en septembre 2025, en utilisant la technologie pour rationaliser les opérations de polices de groupe et les offres intégrées. L'acquisition par Finatext d'une entreprise d'intelligence artificielle dans le secteur de l'assurance en octobre 2025 et son déploiement chez SBI montrent comment l'intelligence artificielle générative permet des fonctions de réception des sinistres et de soutien aux ventes qui réduisent les coûts de service. Les acteurs établis reproduisent ces outils tout en gérant les relations avec les agents et les changements de conformité qui reconfigurent l'économie des commissions.

Leaders du secteur de l'assurance automobile au Japon

Tokio Marine Group

Sompo Holdings

MS&AD Insurance Group

Rakuten Insurance Group

SBI Insurance Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2026 : Tokio Marine & Nichido Fire Insurance doit commencer les opérations d'essai pour le transport en relais interentreprises via le Logistics Consortium baton, un partenariat avec 11 grands transporteurs de consolidation de fret établi en novembre 2024 pour faire face aux pénuries de capacité logistique projetées à 34 % d'ici l'exercice 2030.

- Décembre 2025 : Sompo Holdings et Sompo Japan Insurance ont rendu compte à l'Agence des services financiers de l'avancement du plan d'amélioration des activités au 30 novembre 2025, documentant environ 70 % des 183 initiatives entrant dans la phase d'effet durable, l'unité d'enquête spécialisée ayant mené plus de 4 300 enquêtes en huit mois depuis sa création.

- Décembre 2025 : L'Agence des services financiers a publié des projets d'amendements aux Lignes directrices générales pour la supervision des compagnies d'assurance exigeant des explications comparatives et des cadres de vente par recommandation pour les agents omnibus, avec des commentaires publics acceptés jusqu'au 30 janvier 2026.

- Octobre 2025 : Finatext Holdings a acquis Behavior, Inc., une startup d'intelligence artificielle dans le secteur de l'assurance proposant le service de chat « Hoken-no-AI » et l'agent d'intelligence artificielle « LifeLight », intégrant l'intelligence artificielle générative pour l'analyse des besoins des clients et des solutions de soutien aux ventes sur des produits financiers incluant l'assurance.

Périmètre du rapport sur le marché de l'assurance automobile au Japon

Une police d'assurance automobile est un document légalement requis fourni par un prestataire d'assurance pour limiter la responsabilité publique et protéger le public contre les accidents de la route potentiels. Tout conducteur propriétaire d'un véhicule est tenu par la loi de souscrire une assurance automobile. Ce rapport propose une analyse détaillée du marché japonais de l'assurance automobile. Il fournit un aperçu de la dynamique du marché, des tendances émergentes dans les segments et les marchés régionaux, ainsi que des informations sur les différents types de produits et d'applications. Il étudie également les acteurs clés et le paysage concurrentiel sur le marché japonais de l'assurance automobile. Le marché japonais de l'assurance automobile est segmenté par type (responsabilité civile et tous risques) et par canal de distribution (agents, courtiers, direct, en ligne et autres canaux de distribution). Le rapport propose des tailles de marché et des prévisions en valeur (millions USD) pour tous les segments ci-dessus.

| Responsabilité civile obligatoire | |

| Dommages au véhicule assuré | Collision |

| Tous risques (vol, bris de glace, incendie, etc.) | |

| Assistance et options complémentaires (dépannage, juridique) |

| Voitures particulières |

| Véhicules commerciaux |

| Direct |

| Agents/Courtiers |

| Banques |

| Canaux intégrés (constructeurs automobiles, affinité, etc.) |

| Plateformes numériques et autres canaux émergents |

| Véhicules à moteur à combustion interne |

| Véhicules électriques |

| Véhicules hybrides |

| Autres (pile à combustible à hydrogène, GPL/GNC, etc.) |

| Par type de couverture | Responsabilité civile obligatoire | |

| Dommages au véhicule assuré | Collision | |

| Tous risques (vol, bris de glace, incendie, etc.) | ||

| Assistance et options complémentaires (dépannage, juridique) | ||

| Par type de véhicule | Voitures particulières | |

| Véhicules commerciaux | ||

| Par canal de distribution | Direct | |

| Agents/Courtiers | ||

| Banques | ||

| Canaux intégrés (constructeurs automobiles, affinité, etc.) | ||

| Plateformes numériques et autres canaux émergents | ||

| Par groupe motopropulseur | Véhicules à moteur à combustion interne | |

| Véhicules électriques | ||

| Véhicules hybrides | ||

| Autres (pile à combustible à hydrogène, GPL/GNC, etc.) | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et les perspectives de croissance du marché de l'assurance automobile au Japon jusqu'en 2031 ?

Le marché de l'assurance automobile au Japon est estimé à 57,94 milliards USD en 2026 et devrait atteindre 68,61 milliards USD d'ici 2031 à un TCAC de 3,44 %.

Quel type de couverture est en tête et lequel croît le plus rapidement sur le marché de l'assurance automobile au Japon ?

La responsabilité civile obligatoire représentait 63,5 % des parts en 2025, tandis que la couverture des dommages au véhicule assuré devrait croître à un TCAC de 6,8 % jusqu'en 2031.

Comment les canaux de distribution évoluent-ils sur le marché de l'assurance automobile au Japon ?

Les agents et courtiers détenaient une part de 70,2 % en 2025, mais les plateformes numériques et autres canaux émergents devraient croître à un TCAC de 6,54 % jusqu'en 2031, l'Agence des services financiers renforçant les normes de conduite des agents.

Quelles sont les principales implications de l'électrification pour les polices et les sinistres au Japon ?

La croissance des véhicules électriques augmente les valeurs assurées et introduit des responsabilités liées aux batteries et aux infrastructures de recharge, les primes des véhicules électriques devant croître à un TCAC de 4,6 % jusqu'en 2031, avec des produits spécialisés déjà présents sur le marché.

Où les risques et les volumes de primes sont-ils concentrés à travers le Japon ?

Les préfectures urbaines telles que Tokyo, Kanagawa, Osaka et Aichi concentrent les volumes de primes en raison de la densité du trafic et de l'activité commerciale, tandis que les zones rurales font face à un vieillissement démographique et à des projets pilotes de covoiturage qui modifient la demande de polices personnelles.

Quels changements réglementaires affectent la tarification et la distribution en 2026 ?

L'Agence des services financiers a maintenu les taux d'assurance responsabilité civile automobile obligatoire inchangés et a proposé des règles d'explication comparative et de vente par recommandation pour les agents omnibus, ce qui accroît la transparence et pousse aux évolutions numériques.

Dernière mise à jour de la page le: