Taille et Part du Marché Japonais de l'Assurance Vie et Non-Vie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

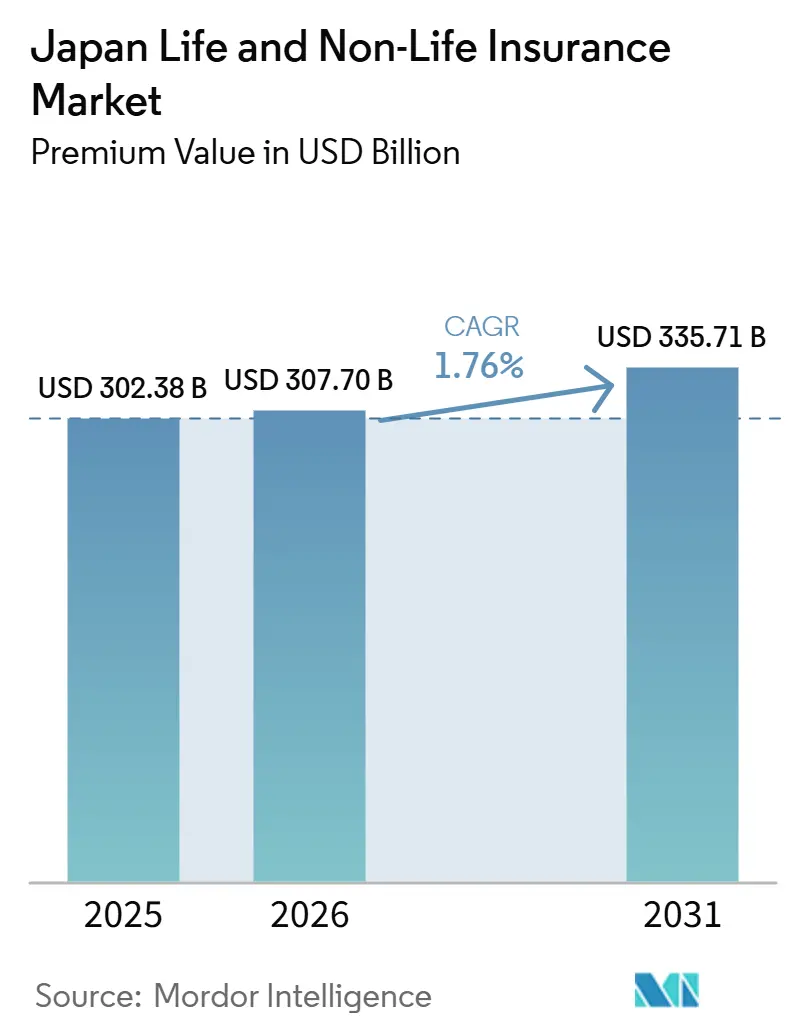

| Taille du marché de l'année de base (2025) | 302.38 Milliards de dollars |

| Taille du Marché (2026) | 307.70 Milliards de dollars |

| Taille du Marché (2031) | 335.71 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 1.76% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Japonais de l'Assurance Vie et Non-Vie par Mordor Intelligence

La taille du Marché de l'Assurance Vie et Non-Vie au Japon, en termes de valeur des primes, devrait passer de 302,38 milliards USD en 2025 à 307,70 milliards USD en 2026 et devrait atteindre 335,71 milliards USD d'ici 2031, avec un CAGR de 1,76 % sur la période 2026-2031.

Une population vieillissante, dont une part significative est âgée de 65 ans ou plus, stimule la demande de produits d'assurance vie, santé, soins infirmiers et de revenus post-retraite. La normalisation des taux directeurs depuis 2024 a revitalisé les produits d'assurance vie de type épargne, car les assureurs peuvent désormais investir dans des actifs en yen avec des rendements mieux alignés sur les taux supposés, améliorant ainsi l'économie des produits et leur compétitivité[1]Banque du Japon, « Modification des Directives pour les Opérations sur le Marché Monétaire », Banque du Japon, boj.or.jp. Les changements réglementaires, notamment la transition vers un cadre de solvabilité basé sur la valeur économique et un changement en 2025 dans la supervision des incitations des agents mettant l'accent sur les résultats pour les clients, renforcent la confiance dans le marché. Les catastrophes naturelles telles que les tremblements de terre, les typhons et les inondations soutiennent la demande d'assurance non-vie et encouragent les investissements dans la réassurance et le transfert du risque catastrophe. L'adoption des technologies s'est accélérée dans la souscription, la gestion des sinistres et les opérations de service, les institutions financières tirant parti de l'IA conventionnelle et générative pour améliorer l'efficacité. Cependant, le déploiement de l'IA directement orienté vers les clients reste limité en raison de préoccupations liées à l'explicabilité et à la précision.

Principaux Enseignements du Rapport

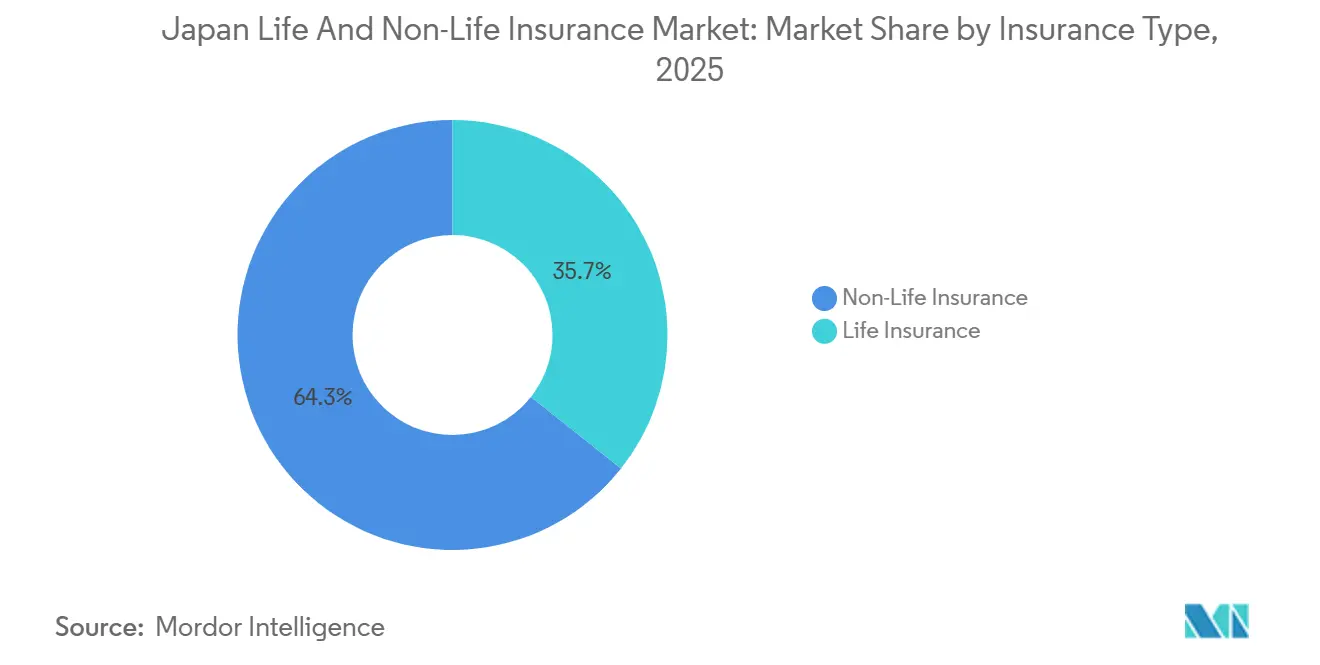

- Par type d'assurance, l'assurance non-vie a dominé avec 64,34 % de la part du marché japonais de l'assurance vie et non-vie en 2025, tandis que l'assurance vie devrait se développer à un TCAC de 2,65 % jusqu'en 2031.

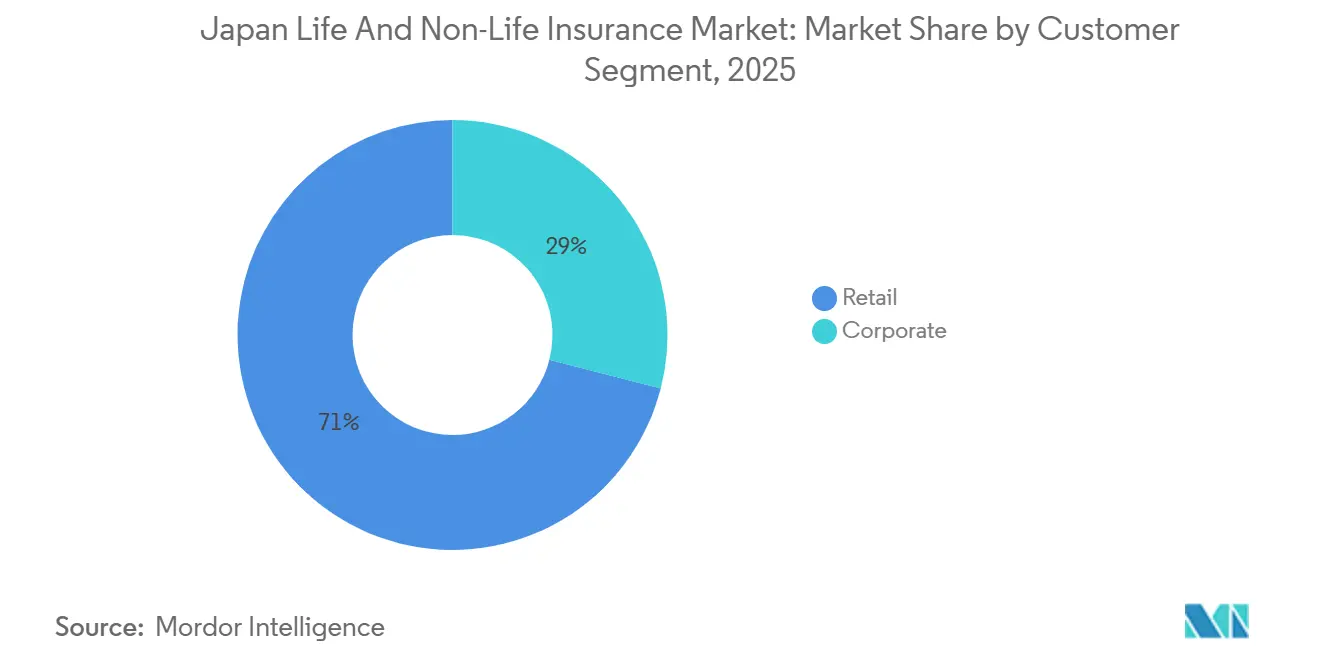

- Par segment de clientèle, les particuliers ont détenu 71 % de la part du marché japonais de l'assurance vie et non-vie en 2025, tandis que le segment entreprises devrait croître à un TCAC de 3,78 % jusqu'en 2031.

- Par canal de distribution, les courtiers et agents ont représenté 87,65 % de la part du marché japonais de l'assurance vie et non-vie en 2025, tandis que les ventes directes devraient progresser à un TCAC de 3,21 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Japonais de l'Assurance Vie et Non-Vie

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Une population super-âgée et une longévité croissante stimulent la demande de produits d'assurance vie, médicale, de soins infirmiers et de rente | +0.8% | National, avec une demande concentrée dans les préfectures urbaines et des ratios élevés de centenaires dans les régions occidentales | Long terme (≥ 4 ans) |

| Besoins croissants en matière de retraite et de soins de longue durée au-delà des systèmes publics de retraite et de santé | +0.5% | National, avec une pression aiguë dans les municipalités confrontées à des contraintes budgétaires | Long terme (≥ 4 ans) |

| Forte pénétration de l'assurance et rôle important de l'assurance vie dans la planification financière des ménages | +0.2% | National : une large part des actifs des ménages dans l'assurance et les retraites | Moyen terme (2-4 ans) |

| Forte exposition aux tremblements de terre, typhons et inondations soutenant la demande de couverture des biens et des catastrophes | +0.4% | National central, avec la plus forte concentration de risques dans les zones côtières du Pacifique et les zones métropolitaines | Court terme (≤ 2 ans) |

| Supervision solide basée sur le risque par l'Agence des Services Financiers (FSA) et surveillance de la solvabilité soutenant la confiance et la stabilité | +0.1% | National ; juridiction de l'Agence des Services Financiers (FSA) sur l'ensemble du secteur réglementé | Moyen terme (2-4 ans) |

| Diversification des produits vers des solutions de protection flexibles, de santé et de retraite adaptées aux changements démographiques | +0.3% | National, avec une adoption précoce par les principaux assureurs vie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Population Super-Âgée et Longévité Croissante Stimulant la Demande de Produits d'Assurance Vie, Médicale, de Soins Infirmiers et de Rente

Le Japon est déjà une société super-âgée, et la part des personnes âgées est en hausse, ce qui soutient une demande stable pour les offres d'assurance vie, médicale, de soins infirmiers et de rente. Le Cabinet Office prévoit que la part des personnes âgées continuera d'augmenter, ce qui oriente la planification financière des ménages vers la longévité des revenus, les imprévus liés à la santé et les besoins de soins qui durent des décennies. Cette structure démographique élargit l'écart entre le revenu de retraite souhaité et les prestations publiques, ce qui renforce le rôle des rentes privées et de la protection de longue durée sur le marché japonais de l'assurance vie et non-vie. Le nombre de polices de rente individuelle en vigueur et le montant en vigueur ont augmenté au cours de l'exercice 2024, signalant un regain de préférence des ménages pour les produits à revenu garanti à mesure que les taux d'intérêt se normalisent[2]L'Association Japonaise des Assurances Vie, « Livre de Faits sur l'Assurance Vie 2025 », L'Association Japonaise des Assurances Vie, seiho.or.jp. L'intérêt des ménages pour les caractéristiques des produits qui ajustent les revenus lors d'événements de santé majeurs reste fort, et de nombreux consommateurs indiquent une ouverture aux rentes et à la couverture des maladies graves qui lient les prestations à l'état de santé, ce qui aligne la conception des produits sur les réalités d'une vie plus longue. Le vieillissement accroît également le besoin de services de bien-être et de prévention qui contribuent à prolonger l'espérance de vie en bonne santé, ce qui encourage les assureurs à combiner protection et outils d'engagement en matière de santé sur le marché japonais de l'assurance vie et non-vie.

Forte Exposition aux Tremblements de Terre, Typhons et Inondations Soutenant la Demande de Couverture des Biens et des Catastrophes

La situation géographique du Japon le long de la Ceinture de Feu du Pacifique suscite une attention constante aux tremblements de terre et aux risques connexes, et le dispositif d'assurance tremblement de terre des ménages soutenu par l'État continue de sous-tendre la résilience dans le secteur des biens immobiliers. La pénétration de la couverture tremblement de terre des ménages attachée aux polices incendie est élevée, et le mécanisme de mutualisation du gouvernement limite les charges du secteur privé à des niveaux définis, ce qui stabilise les résultats de souscription lors d'événements graves. Les indemnisations historiques pour les grands tremblements de terre et les événements régionaux récents soulignent la concentration des risques et l'importance d'une modélisation robuste des catastrophes et de la réassurance pour les expositions des ménages et des entreprises sur le marché japonais de l'assurance vie et non-vie. Le risque d'inondation urbaine ajoute une autre couche d'exposition, et l'analyse actualisée des arrondissements en zone basse dans la région métropolitaine de Tokyo a renforcé la nécessité d'une cartographie granulaire des risques et de mesures préventives qui réduisent la gravité des pertes. L'analyse de scénarios de supervision menée par l'Agence des Services Financiers (FSA) et les groupes industriels a révélé une augmentation des risques physiques aigus à mesure que le changement climatique progresse, ce qui maintient la gestion du capital et le transfert des risques au cœur des stratégies non-vie sur le marché japonais de l'assurance vie et non-vie. Ces dynamiques de risque poussent les assureurs à affiner la tarification, à adopter des caractéristiques paramétriques et à maintenir des programmes de réassurance diversifiés pour protéger leurs bilans contre les événements groupés.

Supervision Solide Basée sur le Risque par l'Agence des Services Financiers (FSA) et Surveillance de la Solvabilité Soutenant la Confiance et la Stabilité

La modernisation réglementaire est une caractéristique déterminante du cycle actuel, et le passage de l'Agence des Services Financiers (FSA) à un cadre de solvabilité basé sur la valeur économique à partir de l'exercice 2026 aligne le Japon sur les meilleures pratiques mondiales en matière d'adéquation des fonds propres. Le cadre reflète l'évaluation cohérente avec le marché des actifs et des passifs et lie les normes quantitatives de capital aux attentes en matière de gouvernance et de divulgation, ce qui resserre la boucle de rétroaction entre l'appétit pour le risque et le déploiement du capital. La convergence internationale a également progressé, avec l'alignement sur la Norme de Capital d'Assurance qui soutient la comparabilité pour les groupes actifs à l'international basés au Japon[3]Association Internationale des Contrôleurs d'Assurance, « Rapport d'Évaluation de l'Impact Économique de la Norme de Capital d'Assurance », IAIS, iais.org. Des évaluations indépendantes ont constaté une large observance des principes de supervision fondamentaux et ont recommandé de nouveaux glissements vers des modèles d'inspection proactifs et basés sur le risque, que l'Agence des Services Financiers (FSA) a déjà commencé à mettre en avant dans son cycle de surveillance. La supervision de la distribution se resserre également, et les mises à jour de supervision de 2025 interdisent les avantages excessifs accordés aux agents et recalibrent les commissions vers une qualité orientée client, ce qui aligne les incitations sur les objectifs d'adéquation et d'équité sur le marché japonais de l'assurance vie et non-vie. Le document de discussion de l'autorité de régulation sur l'IA clarifie les attentes en matière d'explicabilité et de gouvernance des données tout en soulignant le risque stratégique de l'inaction, ce qui établit des garde-fous pour une adoption sûre de l'IA dans les processus de souscription, de gestion des sinistres et de service.

Diversification des Produits vers des Solutions de Protection Flexibles, de Santé et de Retraite Adaptées aux Changements Démographiques

La conception des produits évolue vers des propositions de valeur mixtes qui combinent protection, épargne et bien-être, ce qui correspond aux préférences des consommateurs dans une société super-âgée. Les primes annualisées pour le troisième secteur, qui comprend les prestations de santé, de maladies spécifiées, de soins de longue durée et de dispense de prime, ont augmenté au cours de l'exercice 2024 tant pour les polices en vigueur que pour les nouvelles affaires, montrant la résilience de la protection basée sur les besoins. Les assureurs intègrent des récompenses pour les comportements sains grâce aux objets connectés, aux bilans médicaux et à l'engagement via des applications pour encourager les soins préventifs et relier la souscription à l'atténuation des risques sur le marché japonais de l'assurance vie et non-vie. Le contexte des taux d'intérêt soutient les produits d'assurance vie de type épargne, et Japan Post Insurance a augmenté les taux de rendement supposés pour son assurance vie entière à prime unique en 2025, ce qui a amélioré l'attractivité des produits et la flexibilité de la tarification. Les nouvelles polices de rente individuelle ont augmenté au cours de l'exercice 2024, et la combinaison de rentes fixes et variables reflète le désir des ménages d'un revenu garanti avec une option de hausse, ce qui soutient des flux de primes stables sur le marché japonais de l'assurance vie et non-vie. La couverture s'étend également aux soins médicaux avancés reconnus par le ministère de la santé, ce qui répond aux tendances thérapeutiques et renforce le rôle complémentaire de l'assurance privée aux côtés de la couverture universelle.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| La population globale en déclin et vieillissante réduit le vivier à long terme de souscripteurs | -0.3% | National, avec une contraction aiguë dans les préfectures rurales | Long terme (≥ 4 ans) |

| Des taux d'intérêt durablement bas compriment les rendements des investissements et la rentabilité des portefeuilles des assureurs | -0.2% | National, s'atténuant après la normalisation de la politique monétaire | Moyen terme (2-4 ans) |

| Marché très concurrentiel avec de nombreux acteurs et des volumes stagnants ou en déclin dans plusieurs branches | -0.2% | National, avec une concurrence intense dans les branches commerciales et les canaux traditionnels | Court terme (≤ 2 ans) |

| Réduction attendue à moyen et long terme de l'assurance automobile en raison des changements technologiques et démographiques | -0.1% | National central, avec un début plus précoce dans les zones urbaines denses | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Population Globale en Déclin et Vieillissante Réduisant le Vivier à Long Terme de Souscripteurs

Un taux de natalité en baisse et une longévité croissante remodèlent le futur vivier de souscripteurs et ralentissent le rythme d'expansion des volumes, en particulier dans les régions touchées par une dépopulation avancée. La part des personnes âgées dans la population devrait continuer à augmenter tout au long des années 2030 et 2040, ce qui accroît les besoins de protection et de soins par habitant tout en réduisant la base des cotisants en âge de travailler. Les centres urbains maintiennent une demande relativement stable en raison de la concentration des ménages et des actifs des entreprises, mais les préfectures rurales font face à un portefeuille de souscripteurs plus restreint et plus âgé qui met à l'épreuve la dynamique de renouvellement et l'économie de distribution sur le marché japonais de l'assurance vie et non-vie. Les assureurs réagissent en réallouant le capital vers des lignes de produits alignées sur les besoins de longévité et de santé, tout en élargissant leur exposition internationale pour diversifier les sources de revenus et équilibrer les vents contraires démographiques nationaux. Des outils de bilan tels que la réassurance à forte intensité d'actifs sont également utilisés pour remodeler les profils de passif des blocs en vigueur, ce qui aide à gérer les risques associés aux garanties et à la longévité. À long terme, une souscription affinée, une distribution régionalisée et une personnalisation des produits seront nécessaires pour défendre les taux de persistance dans une base de population vieillissante et en déclin sur le marché japonais de l'assurance vie et non-vie.

Des Taux d'Intérêt Durablement Bas Comprimant les Rendements des Investissements et la Rentabilité des Portefeuilles des Assureurs

Les effets hérités du régime de taux d'intérêt négatifs qui a pris fin en mars 2024 continuent de peser sur les portefeuilles d'investissement, car les actifs plus anciens génèrent des coupons proches de zéro. La normalisation de la politique monétaire a porté le taux d'appel au jour le jour à 0,75 % en décembre 2025, ce qui améliore l'économie du réinvestissement, mais la transition prend du temps pour se répercuter sur les moyennes des portefeuilles sur le marché japonais de l'assurance vie et non-vie. Les rendements des obligations d'État japonaises à longue durée ont augmenté au cours de 2025, et les investisseurs dans les portefeuilles vie, qui détiennent une large part des obligations d'État japonaises en circulation, ont ajusté leurs allocations et leurs équilibres de risque en réponse aux dynamiques des taux d'intérêt et de l'inflation. Les spreads positifs s'élargissent pour certains assureurs à mesure que les taux en yen augmentent et que les coûts de couverture diminuent, ce qui soutient la solvabilité et permet des actions sélectives de re-risque ou de gestion des passifs. Les assureurs rééquilibrent également leur exposition aux actions et étendent leurs positions en titres à revenu fixe en yen pour stabiliser les rendements et réduire la sensibilité aux marchés de capitaux dans le cadre du nouveau cadre de capital basé sur la valeur économique. L'alignement sur les normes de capital internationales et l'accent mis par les autorités de supervision sur les pratiques de gestion basées sur le risque devraient atténuer la transmission du stress de marché aux bilans des assureurs lors de futurs épisodes de volatilité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Assurance : Le Segment Vie Positionné pour une Croissance Plus Rapide Malgré la Dominance du Non-Vie

L'assurance non-vie détenait une part de 64,34 % sur le marché japonais de l'assurance vie et non-vie en 2025, portée par la demande de couverture des risques catastrophe, des biens et de la responsabilité civile. Le système d'assurance tremblement de terre des ménages public-privé, intégré aux polices incendie, limite les charges financières du secteur privé, renforçant la résilience et la capacité de souscription. Bien que le non-vie domine, l'assurance vie devrait croître à un TCAC de 2,65 % jusqu'en 2031, portée par le regain d'attrait des produits de type épargne grâce à la normalisation des taux directeurs et à l'amélioration des rendements des actifs en yen. Les assureurs alignent désormais les rendements sur les taux supposés, et un assureur vie de premier plan a relevé les taux de rendement supposés pour l'assurance vie entière à prime unique en 2025, renforçant l'attrait des produits. L'exercice 2024 a vu une augmentation des nouvelles affaires de rente individuelle, avec une demande équilibrée pour les rentes fixes et variables reflétant les préférences des ménages pour la certitude des revenus et le potentiel de hausse.

Les risques catastrophiques façonnent les stratégies d'assurance non-vie, influençant l'allocation du capital, le transfert des risques et l'innovation produit. Les prestations de santé et médicales dans les branches vie et complémentaires répondent aux frais à la charge des patients non couverts par le système de santé universel japonais, avec des produits s'étendant pour inclure des fonctionnalités de bien-être et de soins préventifs qui améliorent l'expérience sinistres et apportent de la valeur aux souscripteurs. L'évolution du régime de solvabilité pousse les assureurs à affiner la tarification des blocs avec des garanties intégrées et à explorer la réassurance à forte intensité d'actifs pour les passifs hérités, comme en témoigne une importante transaction de longévité en 2024 pour un bloc de rentes en vigueur. La demande sensible aux rendements dans les produits vie et l'exposition aux catastrophes dans le non-vie constituent des moteurs de croissance clairs pour le marché de l'assurance au Japon.

Par Segment de Clientèle : Les Acheteurs Entreprises Alimentent la Croissance la Plus Rapide dans un Contexte de Maturité du Segment Particuliers

Les clients particuliers représentaient 71 % de la part du marché japonais de l'assurance vie et non-vie en 2025, reflétant l'importance des produits de protection dans les stratégies financières des ménages. Les ménages japonais allouent une part significative de leurs actifs financiers à l'assurance et aux retraites, assurant un flux stable de primes récurrentes. Le vieillissement de la population stimule la demande de rentes, de soins de longue durée et de couverture des maladies graves, accroissant l'intérêt pour les produits du troisième secteur et les produits hybrides qui combinent sécurité des revenus et prestations de santé. Les études consommateurs soulignent une forte demande de rentes avec des versements ajustables après des événements de santé majeurs, soulignant le besoin de caractéristiques flexibles liées à la santé. Les programmes d'engagement basés sur les objets connectés qui suivent l'activité et les indicateurs de santé renforcent les efforts de prévention et la fidélisation des souscripteurs lorsqu'ils apportent une valeur tangible.

Le segment entreprises devrait croître à un TCAC de 3,78 % de 2026 à 2031, porté par des risques croissants liés aux catastrophes naturelles, aux cybermenaces, aux interruptions d'activité et aux vulnérabilités des chaînes d'approvisionnement. Les acheteurs entreprises adoptent de plus en plus des options paramétriques pour des règlements de sinistres plus rapides alignés sur des objectifs de gestion des risques plus larges. L'accent réglementaire sur la gestion basée sur le risque et la transparence améliore la qualité de la souscription et renforce la confiance des gestionnaires de risques des entreprises. Les assureurs japonais s'étendent vers des marchés spécialisés et internationaux, renforçant leur expertise dans les branches entreprises complexes et améliorant la qualité du service national et la diversité des produits. Cette combinaison de risques croissants et de solutions d'assurance en évolution positionne le segment entreprises comme un moteur de croissance clé pour le marché japonais de l'assurance vie et non-vie durant la période de prévision.

Par Canal de Distribution : La Dominance des Agents Persiste Tandis que les Ventes Directes s'Accélèrent grâce à l'Innovation Numérique

Les courtiers et agents dominent le marché japonais de l'assurance vie et non-vie, représentant 87,65 % de la distribution en 2025. Cela reflète une dépendance au conseil en face-à-face et aux structures de canaux établies. Les principaux groupes vie utilisent de grandes forces de vente liées et des alliances pour étendre la portée des produits. Les réformes de supervision de 2025 imposent des incitations aux agents orientées client et interdisent les avantages excessifs, améliorant la qualité des conseils et la gouvernance. Les changements réglementaires, tels que la réduction des dépôts de garantie minimaux et la facturation de frais dans les branches commerciales, encouragent une participation plus large des courtiers tout en maintenant la supervision. Les outils basés sur l'IA améliorent la productivité des agents et aident les assureurs à respecter les normes d'explicabilité et d'équité.

Les canaux directs devraient croître à un TCAC de 3,21 % jusqu'en 2031, portés par l'intégration numérique et des gammes de produits simplifiées répondant aux acheteurs en ligne. Les points de vente ouverts et consultatifs représentant plusieurs assureurs rendent les conseils indépendants accessibles, au bénéfice des clients particuliers recherchant des comparaisons agrégées. Les assureurs privilégient les conseils par les agents pour les produits complexes ou de longue durée tout en développant des parcours directs et hybrides pour les couvertures standardisées. Cette approche multicanal améliore le choix des consommateurs, soutient la croissance des primes et préserve le rôle de confiance des agents dans les domaines critiques.

Analyse Géographique

Les modèles de risque et de demande régionaux varient à travers le marché national unitaire du Japon, malgré une réglementation centralisée et des politiques de supervision cohérentes. Les zones métropolitaines comme Tokyo, avec des populations denses et des actifs assurables significatifs, stimulent une adoption plus élevée de l'assurance vie et non-vie. Les arrondissements en zone basse de Tokyo font face à des risques d'inondation, incitant les assureurs et les clients à se concentrer sur la modélisation actualisée et les stratégies d'atténuation. Les scénarios de risque climatique de supervision soulignent l'augmentation des risques physiques aigus, mettant l'accent sur la planification de la résilience et les coussins de capital aux niveaux régional et national. L'assurance tremblement de terre des ménages et le partage des risques public-privé stabilisent les zones sujettes aux catastrophes, influençant la tarification, la composition des produits et les stratégies de réassurance sur le marché japonais de l'assurance vie et non-vie.

Les préfectures rurales font face à des populations vieillissantes et à l'exode rural, à la réduction des pools de primes et à une demande en évolution vers la couverture de la longévité et des soins. Les propriétés plus anciennes et les maisons vacantes dans ces zones sont vulnérables aux intempéries et aux événements sismiques, augmentant la complexité de la souscription et le besoin d'enquêtes sur les risques. Les centres urbains demandent une couverture commerciale étendue, tandis que les marchés ruraux se concentrent sur la couverture des biens et médicale axée sur les ménages. Les assureurs optimisent la capacité et les niveaux de service grâce à des stratégies régionales, assurant un accès national et une économie de réseau efficace. Les investissements dans les données, l'imagerie satellitaire et la cartographie des risques améliorent la précision de la souscription et les capacités de conseil, différenciant les assureurs dans les ventes aux particuliers et aux entreprises.

La géographie a un impact significatif sur les résultats des sinistres, soulignant la nécessité d'une couverture large et d'un transfert efficace des risques. Les grands tremblements de terre de la dernière décennie ont entraîné des indemnisations substantielles, tandis que les événements récents soulignent l'importance de la préparation sismique et de l'innovation produit. Les typhons et les événements venteux dans les préfectures occidentales et méridionales causent des pertes significatives, validant une tarification régionalement adaptée et des mises à jour des taux de conseil. Les investissements dans la recherche sur les catastrophes et la résilience urbaine sont essentiels à mesure que les modèles climatiques évoluent. La supervision centralisée et le partage des risques public-privé permettent aux assureurs d'équilibrer la volatilité régionale avec la solidité du capital et la diversification du portefeuille, assurant la résilience du marché japonais de l'assurance vie et non-vie tout au long de la période de prévision.

Paysage Concurrentiel

Le marché japonais de l'assurance vie et non-vie équilibre une concentration modérée parmi les groupes leaders avec une forte concurrence entre les branches et les canaux. Les principaux assureurs nationaux maintiennent des portefeuilles diversifiés, une solvabilité robuste et des pratiques de gestion des risques dans le cadre évolutif basé sur la valeur économique de l'Agence des Services Financiers (FSA). Ces groupes poursuivent stratégiquement une expansion à l'étranger dans l'assurance et la gestion d'actifs, diversifiant la croissance et renforçant les capacités nationales. Par exemple, un groupe leader a acquis un opérateur mondial de livres fermés en 2024 pour renforcer les bénéfices internationaux et développer les plateformes de produits de base. Un autre grand groupe vie investit dans les segments de gestion d'actifs et de protection, visant une croissance à moyen terme des contributions à l'étranger. Sur le plan national, les stratégies se concentrent sur la modernisation des produits, la qualité des canaux et la transformation des services par la technologie.

Les investissements technologiques et les partenariats d'écosystème accélèrent le développement des capacités. Un fournisseur mondial de logiciels d'assurance prévoit d'investir 60 millions USD au Japon d'ici 2025, en se concentrant sur le cloud et l'IA pour améliorer la précision de la souscription et de la gestion des sinistres[4]Le Leader Mondial des Technologies d'Assurance Guidewire investit 60 millions de dollars pour accélérer l'Innovation en Assurance et la Transformation Cloud au Japon », Guidewire, ir.guidewire.com. De même, une grande entreprise technologique a lancé une plateforme cloud d'assurance spécifique au Japon fin 2025, adaptée aux besoins réglementaires et commerciaux locaux. Les partenariats dans la télématique et les services de risque basés sur les données se développent, comme la collaboration d'une société commerciale avec une insurtech affiliée à un assureur pour développer une couverture automobile basée sur l'IA. Ces initiatives améliorent l'agilité des produits, l'efficacité opérationnelle, la prévention et la résolution des sinistres.

La gestion du capital et l'optimisation du bilan sont essentielles à mesure que les assureurs s'adaptent au cadre de solvabilité basé sur la valeur économique. Les stratégies comprennent la réassurance à forte intensité d'actifs des rentes en vigueur pour réduire le risque de longévité, comme en témoigne une importante transaction en 2024, et l'augmentation des allocations en titres à revenu fixe en yen pour améliorer les rendements et réduire la sensibilité aux marchés. Les réformes de gouvernance de la distribution élèvent les normes de conseil, alignent la rémunération sur les résultats pour les clients et encouragent une participation plus large des courtiers dans les branches commerciales. Ces tendances favorisent les acteurs établis disposant d'un capital solide et de technologies avancées, tout en créant des opportunités pour les acteurs spécialisés offrant une expertise unique ou des solutions basées sur les données.

Leaders du Secteur de l'Assurance Vie et Non-Vie au Japon

Nippon Life Group

Dai-ichi Life Group

Meiji Yasuda Life Group

Sumitomo Life Group

Japan Post Insurance Group (Kampo)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Novembre 2025 : Fujitsu, en partenariat avec SAP Fioneer, a lancé l'Édition Japonaise de SAP Fioneer Cloud for Insurance pour soutenir la gestion des produits, des polices et des sinistres avec des configurations adaptées aux réglementations japonaises, permettant une transformation numérique plus rapide pour les assureurs vie et non-vie. La plateforme fournit un cœur natif cloud avec des composants spécifiques à l'assurance et une intégration aux systèmes périphériques, ce qui réduit le délai de mise sur le marché. L'adoption précoce est axée sur la standardisation des processus, l'amélioration de la qualité des données et la préparation aux opérations pilotées par l'analytique.

- Avril 2025 : Guidewire a annoncé un investissement de 60 millions USD sur cinq ans pour développer sa présence au Japon, en se concentrant sur la transformation cloud et l'IA intégrée qui aide les assureurs à améliorer la précision de la souscription et l'efficacité de la gestion des sinistres tout en réduisant la dette technique. Cette initiative soutient une itération plus rapide des produits et une meilleure intégration des données tout au long de la chaîne de valeur de l'assurance. Elle élargit également l'écosystème local de partenaires d'implémentation qualifiés.

- Mars 2025 : Sompo Japan, filiale de Sompo Holdings, a obtenu 150 millions USD de réassurance pour les risques de typhons et d'inondations japonais via l'obligation catastrophe Sakura Re Ltd. (Série 2025-1). Tarifée à la limite basse des orientations, cette émission remplace la couverture de l'obligation Sakura 2021-1 arrivant à échéance, reflétant la dépendance continue de l'entreprise aux marchés des obligations catastrophe.

Périmètre du Rapport sur le Marché Japonais de l'Assurance Vie et Non-Vie

Le marché japonais de l'assurance vie et non-vie désigne le secteur organisé des produits et services d'assurance à travers le pays, englobant les branches vie, santé, biens, automobile, responsabilité civile et autres couvertures. Il joue un rôle essentiel dans la planification financière des ménages et la gestion des risques des entreprises, soutenu par une supervision réglementaire solide de l'Agence des Services Financiers (FSA) et des niveaux élevés de pénétration de l'assurance. Le marché est façonné par les changements démographiques, l'exposition aux risques climatiques et l'évolution des besoins des consommateurs, les assureurs se diversifiant vers des solutions de protection flexibles, de santé et de retraite adaptées à la population super-âgée du Japon.

Le marché est segmenté par type d'assurance, segment de clientèle et canal de distribution. Par type d'assurance, il comprend l'assurance vie, l'assurance non-vie, l'assurance automobile, l'assurance santé, l'assurance biens, l'assurance responsabilité civile et d'autres catégories d'assurance, reflétant l'étendue de la couverture des risques personnels et commerciaux. Par segment de clientèle, le marché est divisé en particuliers et entreprises, mettant en évidence les différences dans la conception des produits, les moteurs de la demande et les modèles de service. Par canal de distribution, le marché couvre les courtiers et agents, les banques, les ventes directes et d'autres canaux, capturant les voies traditionnelles et numériques pour atteindre les souscripteurs. Le rapport offre la taille du marché et les prévisions pour le Marché de l'Assurance Vie et Non-Vie au Japon, en valeur (milliards USD) pour tous les segments ci-dessus.

| Assurance Vie | |

| Assurance Non-Vie | Assurance Automobile |

| Assurance Santé | |

| Assurance Biens | |

| Assurance Responsabilité Civile | |

| Autres Assurances | |

| Par Segment de Clientèle | Particuliers |

| Entreprises | |

| Par Canal de Distribution | Courtiers/Agents |

| Banques | |

| Vente Directe | |

| Autres Canaux |

| Par Type d'Assurance | Assurance Vie | |

| Assurance Non-Vie | Assurance Automobile | |

| Assurance Santé | ||

| Assurance Biens | ||

| Assurance Responsabilité Civile | ||

| Autres Assurances | ||

| Par Segment de Clientèle | Particuliers | |

| Entreprises | ||

| Par Canal de Distribution | Courtiers/Agents | |

| Banques | ||

| Vente Directe | ||

| Autres Canaux | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle et les perspectives du marché japonais de l'assurance vie et non-vie ?

Le marché affiche une taille de 307,70 milliards USD en 2026 et devrait atteindre 335,71 milliards USD d'ici 2031, reflétant un TCAC de 1,76 % alors que le vieillissement démographique, la modernisation réglementaire et l'adoption des technologies façonnent la demande et les opérations.

Quel segment se développe le plus rapidement au sein du marché japonais de l'assurance vie et non-vie ?

L'assurance vie devrait croître à un TCAC de 2,65 % jusqu'en 2031 en raison du regain de demande pour les produits de type épargne sous l'effet de rendements en yen plus élevés et d'un appétit stable pour les rentes et la protection liée à la santé.

Quel segment de clientèle domine les primes sur le marché japonais de l'assurance vie et non-vie ?

Les particuliers détenaient une part de 71 % en 2025, soutenue par le rôle profond de la protection dans la planification financière des ménages et une population vieillissante qui nécessite des solutions de soins infirmiers et de longévité.

Comment les canaux de distribution se comparent-ils sur le marché japonais de l'assurance vie et non-vie ?

Les courtiers et agents détenaient 87,65 % de la distribution en 2025, tandis que les canaux directs devraient croître à un TCAC de 3,21 % grâce à l'intégration numérique, aux mises à niveau des plateformes de base et aux outils d'IA qui développent les achats en ligne.

Quels changements réglementaires sont les plus importants pour le marché japonais de l'assurance vie et non-vie ?

L'Agence des Services Financiers (FSA) met en œuvre un cadre de solvabilité basé sur la valeur économique à partir de l'exercice 2026 et a mis à jour la supervision de la distribution pour aligner les incitations sur une qualité orientée client tout en établissant des attentes claires pour une utilisation responsable de l'IA.

Comment le risque catastrophe affecte-t-il le marché japonais de l'assurance vie et non-vie ?

La forte exposition aux tremblements de terre et aux intempéries soutient une forte demande non-vie, stimule les stratégies de transfert des risques et encourage les investissements dans la modélisation et la prévention, sous-tendus par un dispositif d'assurance tremblement de terre public-privé qui soutient la stabilité du marché.

Dernière mise à jour de la page le: