Taille et part du marché de l'assurance deux roues/motos

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 134.31 Milliards de dollars |

| Taille du Marché (2031) | 180.55 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.09% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'assurance deux roues/motos par Mordor Intelligence

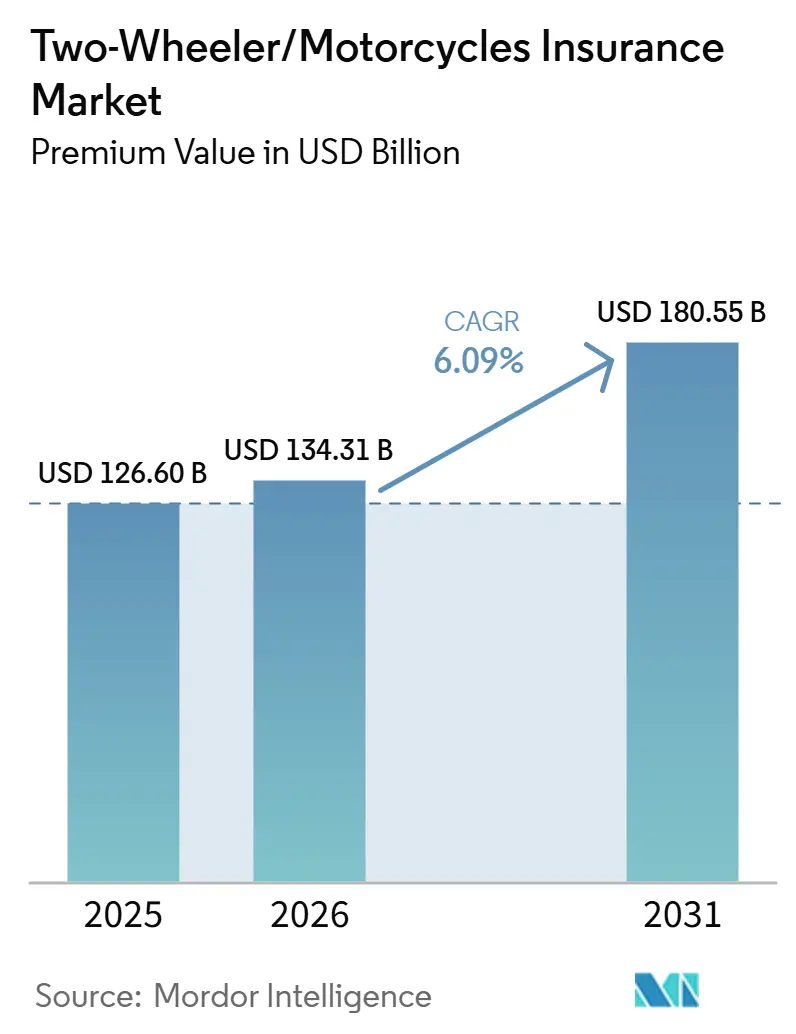

La taille du Marché de l'Assurance pour Deux-Roues/Motos, en termes de valeur des primes, devrait passer de 126,60 milliards USD en 2025 à 134,31 milliards USD en 2026 et atteindre 180,55 milliards USD d'ici 2031, avec un CAGR de 6,09 % sur la période 2026-2031.

La hausse de l'assurance obligatoire au tiers dans les économies émergentes, la stabilité des dépôts de taux de primes dans les juridictions à revenus élevés et l'essor de la distribution numérique propulsent les volumes de primes. Des mesures réglementaires telles que le mandat national indonésien pour l'assurance responsabilité civile et la hausse tarifaire de 15 à 20 % appliquée par l'Inde sur la couverture au tiers des motos renforcent la demande non discrétionnaire. L'inflation des pièces de réparation et l'escalade des coûts médicaux contribuent en outre à augmenter les primes moyennes, tandis que l'assurance intégrée au point de vente accélère la souscription de polices, notamment chez les conducteurs débutants. La volatilité des sinistres liés au climat a resserré la discipline de souscription, incitant à un recours plus large à la réassurance et aux analyses prédictives pour préserver les marges.

Principaux enseignements du rapport

- Par zone géographique, l'Asie-Pacifique a dominé avec 38,12 % de la part du marché de l'assurance deux roues/motos en 2025, la région devant se développer à un CAGR de 5,34 % jusqu'en 2031.

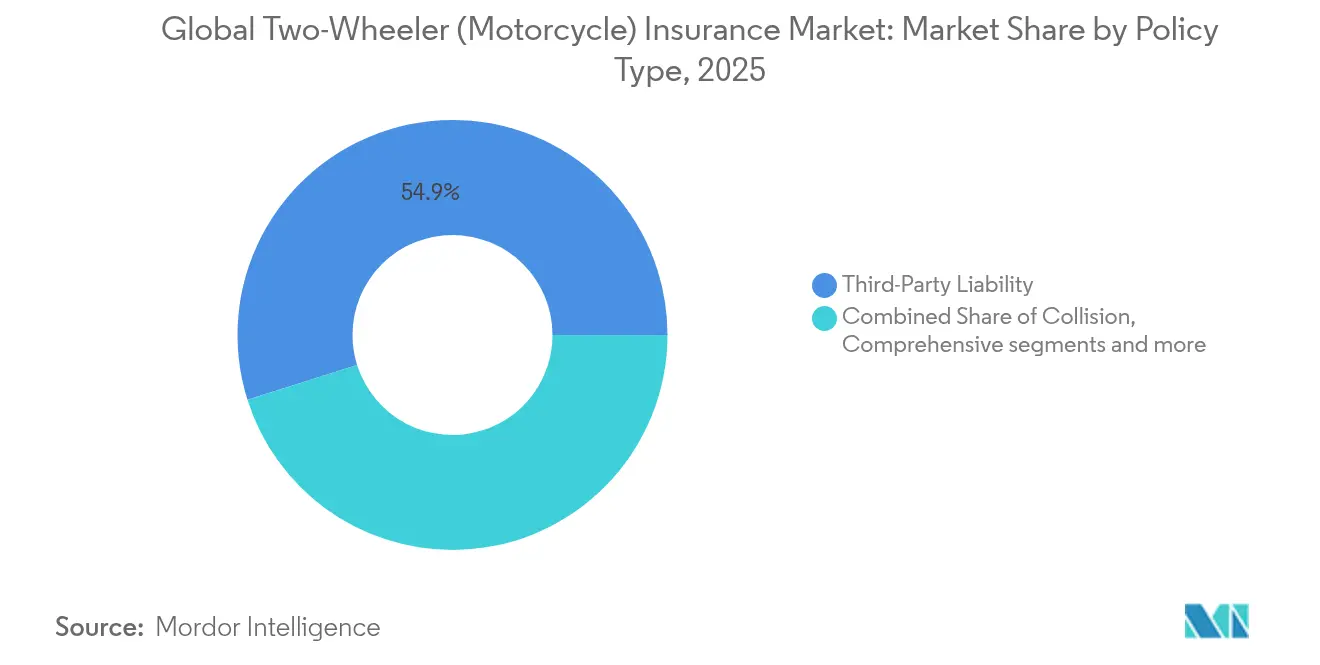

- Par type de police, la responsabilité civile tiers a capté 54,86 % des revenus en 2025 ; la couverture tous risques progresse à un CAGR de 6,15 % jusqu'en 2031.

- Par canal de distribution, la vente directe au consommateur a représenté 35,37 % de la taille du marché de l'assurance deux roues/motos en 2025 et affiche la croissance la plus rapide, avec un CAGR de 6,73 %.

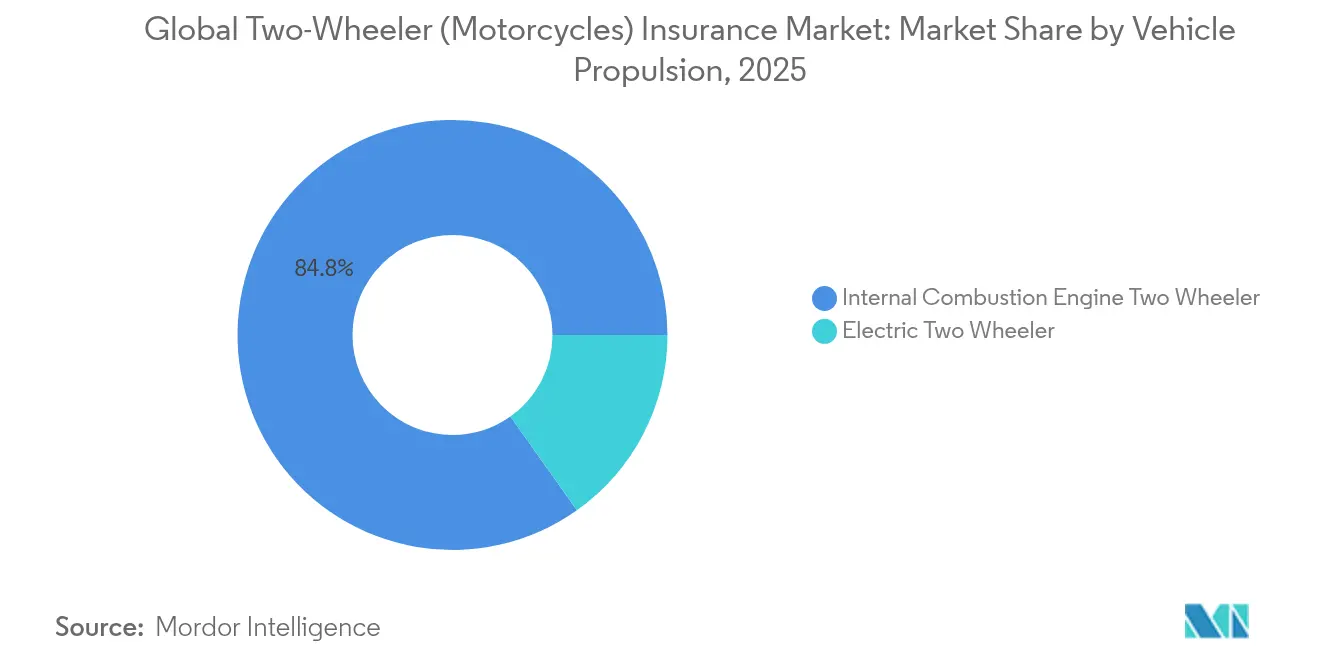

- Par motorisation du véhicule, les deux-roues électriques représentaient 15,18 % des primes en 2025 et ont enregistré le CAGR le plus élevé, à 8,09 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'assurance deux roues/motos

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | Impact (~)% sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Exigences d'assurance obligatoire et croissance du parc de deux-roues | +1.8% | Mondial ; plus marqué en Indonésie, en Inde et en Thaïlande | Moyen terme (2 à 4 ans) |

| Escalade des coûts de réparation et des frais médicaux | +1.2% | Amérique du Nord, UE ; répercussions dans les villes d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Forte croissance des ventes de motos en Asie-Pacifique et en Amérique du Sud | +1.5% | Cœur de l'APAC, LATAM émergente | Long terme (≥ 4 ans) |

| Modèles de primes basés sur l'usage/la télématique | +0.9% | Amérique du Nord, UE, certains pays d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Polices à micro-durée axées sur le mobile et plateformes InsurTech | +0.6% | Villes technophiles mondiales | Court terme (≤ 2 ans) |

| Couverture intégrée associée au parcours d'achat OEM/fintech | +0.7% | Mondial ; en tête : Amérique du Nord, Chine | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Exigences d'assurance obligatoire et croissance du parc de deux-roues

L'Autorité des services financiers d'Indonésie (OJK) a rendu obligatoire la responsabilité civile au tiers pour tous les véhicules motorisés à compter de janvier 2025, élargissant instantanément la base adressable pour les assureurs[1]Autorité des services financiers, "Règlement sur l'assurance obligatoire de responsabilité civile automobile," ojk.go.id. Des cadres similaires en Thaïlande et en Inde consolident une réserve de primes prévisible, permettant aux assureurs d'allouer des capitaux à l'innovation produit et aux actions de sensibilisation numériques. La densité de motos dans les mégalopoles congestionnées continue d'augmenter, renforçant la croissance régulière des polices à mesure que les navetteurs recherchent une mobilité agile et que les régulateurs poursuivent l'objectif de routes plus sûres. En Inde, l'ouverture du secteur de l'assurance à 100 % d'investissements directs étrangers attire l'expertise et les capitaux mondiaux[2]Bajaj Finserv, "Révision des primes au tiers automobile effectives en 2025," bajajfinserv.in. Collectivement, ces leviers sous-tendent une trajectoire de croissance stable pour le marché de l'assurance deux roues/motos.

Escalade des coûts de réparation et des frais médicaux

Les motos modernes intègrent de plus en plus de capteurs, de modules de connectivité et d'électronique de sécurité avancée. La complexité des composants entraîne une inflation des pièces bien supérieure à l'IPC global, tandis que les pénuries de techniciens allongent les délais de réparation. LexisNexis a signalé des hausses respectives de 35 % et 40 % de la gravité des blessures corporelles et des sinistres collision, des tendances qui se répercutent directement sur les sinistres moto. Dans le même temps, l'inflation des coûts médicaux amplifie les ratios sinistres-primes, donnant aux assureurs une forte motivation à affiner la granularité de la souscription et à promouvoir les incitations télématiques pour une conduite plus sûre. Ces pressions encouragent également une collaboration plus étroite entre les assureurs et les équipementiers pour surveiller l'état des véhicules et le comportement des conducteurs en temps réel. À mesure que les coûts des sinistres augmentent, les modèles actuariels sont recalibrés pour mieux refléter la dynamique de risque des motos numériquement améliorées.

Forte croissance des ventes de motos en Asie-Pacifique et en Amérique du Sud

Les ménages urbains d'Asie du Sud-Est et d'Amérique du Sud continuent d'adopter les motos pour une mobilité du dernier kilomètre économique. Les plateformes de covoiturage basées sur des applications formalisent les segments informels de « mototaxi » et exigent une couverture intégrée au moment de la prise en charge, orientant des conducteurs jusqu'alors non assurés vers le pool de risques formel. Les incitations gouvernementales à l'achat et l'extension des réseaux de recharge stimulent l'adoption de motos électriques, élargissant encore la demande de polices sur le marché de l'assurance deux roues/motos. Cette transition est particulièrement marquée dans les corridors urbains denses, où les deux-roues offrent une alternative pratique aux transports en commun saturés. Au fur et à mesure que les flottes s'électrifient, les assureurs adaptent leurs produits pour couvrir la dégradation des batteries, la responsabilité liée aux infrastructures de recharge et les nouveaux profils de risque de maintenance. Par ailleurs, la distribution numérique et les modèles de micro-primes sont mis à l'échelle pour répondre aux besoins de solvabilité des travailleurs de plateforme et des conducteurs à faibles revenus.

Modèles de primes basés sur l'usage/la télématique

Les innovateurs InsurTech convertissent les données de trajet agrégées en tarification dynamique. Le produit au kilomètre de VOOM, soutenu par un tour de table de 15 millions USD, permet aux conducteurs peu fréquents de réduire leurs primes jusqu'à 60 % tout en conservant leur couverture[3]VOOM Insurance, "Annonce du financement de série A," voominsurance.com. Cambridge Mobile Telematics signale une baisse de 20 % de la conduite distraite et une chute de 27 % des excès de vitesse parmi les utilisateurs les plus engagés, démontrant une atténuation tangible des risques. Les bénéfices comportementaux se répercutent sur la réduction des sinistres, soutenant une croissance rentable. Ces modèles récompensent les habitudes de conduite plus sûres en temps réel, renforçant la boucle de rétroaction entre le comportement des utilisateurs et les incitations financières. À mesure que l'adoption se répand, les assureurs accèdent à des profils de risque granulaires qui améliorent la précision de la souscription dans diverses zones géographiques. Cette approche centrée sur les données est particulièrement impactante dans les marchés émergents, où les antécédents de crédit ou de sinistres traditionnels font souvent défaut. De plus, les capteurs embarqués et les intégrations sur smartphones réduisent les obstacles à l'adoption de la télématique, permettant un déploiement plus large à grande échelle.

Analyse de l'impact des freins*

| Frein | Impact (~)% sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementation complexe multi-juridictions et règles de solvabilité | -0.8% | Opérations transfrontalières mondiales | Long terme (≥ 4 ans) |

| Accessibilité financière des primes pour les motos haute performance et électriques | -1.1% | Marchés émergents | Moyen terme (2 à 4 ans) |

| Données insuffisantes sur le comportement de conduite entravant la tarification du risque | -0.6% | Marchés en développement | Court terme (≤ 2 ans) |

| Hausse des pertes catastrophiques liées au climat | -1.3% | Régions côtières et zones touchées par les incendies de forêt | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Réglementation complexe multi-juridictions et règles de solvabilité

Les modèles de capital varient considérablement d'un continent à l'autre, obligeant les assureurs mondiaux à maintenir des régimes de conformité parallèles. La révision du cadre de capital basé sur le risque de la NAIC en 2025 aux États-Unis ajoute des niveaux de reporting supplémentaires. Dans le même temps, la mise à jour de Solvabilité II en Europe impose des ajustements actif-passif, tandis que les Émirats arabes unis transfèrent la supervision à leur banque centrale. Les acteurs de plus petite taille font face aux charges les plus lourdes, limitant leur capacité d'expansion. Ces paysages réglementaires divergents augmentent les coûts administratifs et compliquent l'allocation transfrontalière des capitaux. Les grands assureurs peuvent absorber ces coûts grâce à leur échelle, mais les acteurs de taille moyenne peinent souvent à justifier l'entrée sur de nouveaux marchés. De plus, des ratios de solvabilité mal alignés entre les juridictions peuvent fausser les structures de réassurance et retarder le transfert de risques au niveau du groupe. L'harmonisation réglementaire reste limitée, poussant les assureurs à s'appuyer fortement sur des équipes de conformité localisées et des conseils juridiques spécialisés.

Hausse des pertes catastrophiques liées au climat

Les événements météorologiques extrêmes endommagent les motos à grande échelle et augmentent le risque d'accidents pour les conducteurs. Les réassureurs mondiaux notent une tendance à la hausse tant en termes de gravité que de fréquence des événements liés au climat, entraînant des charges catastrophiques plus élevées et des dépenses de réassurance accrues. Les assureurs répondent avec des directives de souscription géographique plus strictes, mais des coûts élevés freinent l'accessibilité financière des polices dans les régions exposées. Cette dynamique est particulièrement aiguë en Asie du Sud-Est sujette aux inondations et dans les parties de l'Europe du Sud et de la Californie touchées par les incendies de forêt. La prévisibilité des pertes reste faible en raison de l'évolution des niveaux de référence climatiques, remettant en question les modèles actuariels traditionnels. En conséquence, certains assureurs se retirent complètement des zones à haut risque ou imposent des sous-limites sur les sinistres liés aux catastrophes naturelles. Ces tendances accélèrent également l'intérêt pour les modèles d'assurance paramétrique, offrant des indemnisations plus rapides liées à des déclencheurs météorologiques mesurables. Cependant, la sensibilisation aux produits et l'alignement réglementaire pour ces innovations restent limités dans de nombreux marchés en développement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de police : la couverture tous risques gagne en popularité

La responsabilité civile tiers est restée l'épine dorsale du marché de l'assurance deux roues/motos en 2025, avec 54,86 % de part des revenus, alimentée par les mandats légaux imposant une souscription obligatoire. Les polices tous risques, cependant, devraient afficher un CAGR de 6,15 %, le plus rapide parmi toutes les catégories de polices, à mesure que la hausse des revenus des ménages et la valeur plus élevée des motos électriques incitent les conducteurs à protéger pleinement leurs actifs. La taille du marché de l'assurance deux roues/motos pour la couverture tous risques devrait s'élargir significativement entre 2026 et 2031, bénéficiant aux assureurs dotés de gammes de produits diversifiées. La collision et les avenants spéciaux, tels que la couverture gap ou la garantie batterie, répondent à des besoins de niche, notamment dans les centres urbains où les accidents de stationnement et le vol restent répandus.

L'adoption croissante de la couverture tous risques reflète également les progrès technologiques dans le traitement des sinistres. Allianz a intégré l'intelligence artificielle générative dans près de 400 cas d'usage pour raccourcir les délais de règlement, rendant la couverture étendue plus attrayante pour les conducteurs soucieux des coûts. Les propriétaires de motos électriques sont particulièrement réceptifs, car les batteries peuvent représenter plus de la moitié de la valeur du véhicule ; un avenant de remplacement de batterie autonome devient donc rapidement une caractéristique standard dans les offres tous risques.

Par canal de distribution : la transformation numérique s'accélère

La vente directe au consommateur a représenté 35,37 % des primes de 2025 et devrait se développer à un CAGR de 6,73 %, reflétant le pivot structurel vers le libre-service en ligne et la gestion des polices par application. La taille du marché de l'assurance deux roues/motos captée par les flux d'assurance intégrée augmente parallèlement, soutenue par les boutiques en ligne des équipementiers, les néobanques et les applications de covoiturage intégrant une couverture instantanée. Les modèles d'intermédiation conservent une présence significative pour les consultations sur les risques complexes, mais leur rythme de croissance est inférieur à celui des concurrents entièrement numériques. À mesure que les conducteurs jeunes et technophiles dominent la souscription de nouvelles polices, la demande de fonctionnalités de libre-service disponibles 24h/24 et 7j/7, de devis en temps réel et du suivi des sinistres via application s'accélère. Les assureurs axés sur le numérique exploitent également les données comportementales issues des plateformes intégrées pour personnaliser la tarification, élargissant ainsi l'écart avec les agents traditionnels.

Le marché de l'assurance deux roues/motos bénéficie d'expérimentations hybrides, telles que le déploiement de la bancassurance de Bajaj Allianz via les agences d'Axis Bank, qui allie le conseil en personne à une infrastructure numérique. Pour les acteurs du marché, l'origination en ligne réduit les ratios de coûts de distribution, permettant des prix plus compétitifs qui résonnent auprès des conducteurs sensibles aux prix. Ce gain structurel devrait soutenir l'expansion des marges même si les coûts des sinistres augmentent. De plus, les modèles hybrides servent de pont de transition pour les clients sous-bancarisés et réticents au numérique, élargissant la portée sans sacrifier l'efficacité. À mesure que la confiance dans les canaux numériques s'améliore, nombre de ces clients acquis via des modèles hybrides migrent progressivement vers un service entièrement numérique, soutenant la fidélisation à long terme.

Par motorisation du véhicule : la transition électrique crée des défis tarifaires

Les modèles à moteur à combustion interne détenaient encore 84,82 % du volume de primes de 2025, mais les deux-roues à batterie ont mené la croissance avec un CAGR de 8,09 %. Les coûts élevés de remplacement des batteries et les réseaux de réparation limités font grimper les primes des motos électriques d'environ 20 % au-dessus des tarifs conventionnels, mais les incitations gouvernementales et les zones à émissions nulles soutiennent de solides trajectoires de ventes. La part du marché de l'assurance deux roues/motos pour les motos électriques devrait donc progresser régulièrement jusqu'en 2031. À mesure que les péages de congestion urbaine et les taxes carbone se développent, de plus en plus de navetteurs se tournent vers des solutions de mobilité électrique malgré des coûts d'assurance initiaux plus élevés. Les assureurs commencent à piloter des produits sur mesure pour les deux-roues électriques, intégrant la couverture des infrastructures de recharge et des vulnérabilités logicielles.

La couverture « Cyber pour Auto » de Munich Re, lancée en 2024, répond aux nouveaux risques numériques liés aux groupes motopropulseurs connectés et aux mises à jour à distance. À mesure que les assureurs affinent leur expérience sur la dégradation des batteries et l'approvisionnement en pièces, les souscripteurs prévoient une normalisation progressive des primes, ce qui pourrait débloquer une adoption encore plus rapide dans les économies sensibles aux prix. Cette normalisation bénéficiera également aux opérateurs de mobilité partagée, pour lesquels l'électrification des flottes est une priorité stratégique. Avec une exposition croissante aux menaces numériques, les réassureurs explorent activement des produits combinés de cyber-risque et de risque immobilier spécifiquement conçus pour les motos électriques connectées.

Analyse géographique

L'Asie-Pacifique a représenté 38,12 % des primes mondiales en 2025 et affiche un CAGR de 5,34 % jusqu'en 2031, alors que les régulateurs standardisent l'assurance obligatoire et que les navetteurs urbains privilégient les deux-roues pour une mobilité économique. L'autorisation d'investissements directs étrangers à 100 % en Inde a déjà incité Zurich à acquérir 670 millions USD pour une participation majoritaire dans Kotak General Insurance, soulignant la dynamique des entrées de capitaux. Le mandat indonésien devrait officialiser des millions de conducteurs, élargissant la base du marché de l'assurance deux roues/motos à travers l'ASEAN.

L'Amérique du Nord est un marché mature mais reste axé sur la technologie. Les assureurs dominent la pénétration de l'assurance basée sur l'usage (UBI) ; LexisNexis estime que plus de 68 % des assureurs américains considèrent la télématique comme un levier concurrentiel décisif. Le modèle centré sur les données de Progressive a contribué à porter sa part de marché automobile à 16,73 % en 2024, montrant que même les marchés saturés permettent des transferts de parts grâce à l'excellence analytique. Cependant, les pertes liées aux incendies de forêt dans l'Ouest et les clusters d'ouragans dans le Golfe continuent d'injecter de la volatilité dans les ratios combinés.

Le marché européen bénéficie de l'efficacité du capital dans le cadre de Solvabilité II. Allianz a déclaré 44,8 milliards EUR de volume en assurance dommages pour le premier semestre 2024, en hausse de 7,3 %, confirmant une adéquation tarifaire disciplinée. Les réglementations sur la mobilité électrique en Allemagne, en France et dans les pays nordiques favorisent la pénétration des motos électriques, élargissant la demande de polices. À l'inverse, les ajustements de licences liés au Brexit augmentent modérément les coûts de friction pour les souscripteurs domiciliés au Royaume-Uni actifs sur les territoires continentaux.

L'Amérique du Sud et le Moyen-Orient et l'Afrique restent sous-pénétrés mais attractifs. Les pilotes de micro-assurance liés aux opérateurs de télécommunications au Brésil et au Nigeria démontrent comment les portefeuilles mobiles peuvent distribuer des produits à primes modiques, amenant de nouveaux souscripteurs pour la première fois sur le marché de l'assurance deux roues/motos. La modernisation réglementaire, notamment les réformes de solvabilité dans le Golfe, devrait libérer des capacités transfrontalières et faciliter les transferts de produits depuis les marchés matures.

Paysage concurrentiel

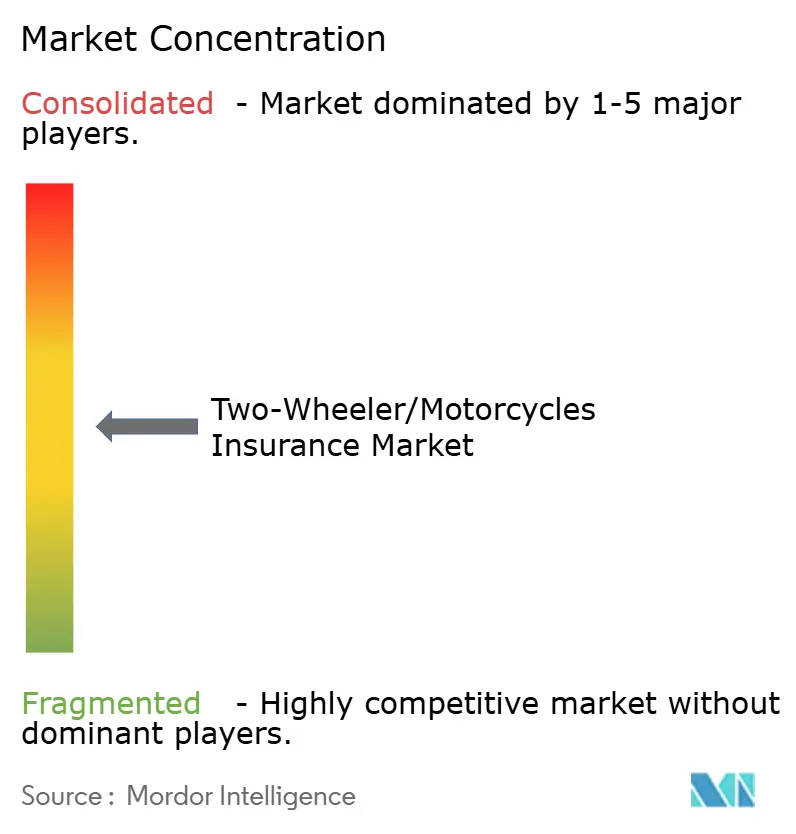

Le marché de l'assurance deux roues/motos est modérément concentré ; les données de la NAIC montrent que les cinq premiers assureurs dommages ont contrôlé juste au-dessus de la moitié des primes de 2024. L'échelle apporte une amplitude de données et un levier de réassurance, mais les souscripteurs de niche s'appuient sur des alliances InsurTech pour peser au-delà de leur poids. Progressive a augmenté ses primes directes souscrites de 24,5 % en 2024, grâce à un scoring télématique sophistiqué et à un service numérique sans friction. Dans le même temps, les acteurs régionaux se taillent des positions défendables en se spécialisant dans des zones géographiques mal desservies et en adaptant les produits aux comportements locaux des conducteurs. Ces dynamiques créent un paysage concurrentiel où l'échelle et la spécialisation peuvent toutes deux générer de solides performances de souscription.

Les fusions-acquisitions stratégiques accélèrent la consolidation des capacités. L'acquisition par Sentry Insurance de The General pour 1,7 milliard USD élargit l'accès aux conducteurs non-standard, tandis que l'acquisition en cours de AssuredPartners par Gallagher renforce la puissance de distribution sur le marché intermédiaire. La technologie reste le principal facteur de différenciation : les assureurs déploient l'IA pour la détection des fraudes, le triage des sinistres et le marketing personnalisé, réduisant les ratios de dépenses et améliorant la satisfaction client. De nombreux acquéreurs ciblent également des agences de gestion spécialisées (MGA) et des courtiers numériques natifs de la technologie pour accélérer la transformation numérique de l'intérieur. Alors que les acteurs historiques se modernisent par acquisition, la rapidité d'intégration et l'alignement culturel deviennent essentiels pour réaliser les synergies.

Les espaces blancs émergents résident dans l'assurance intégrée, les modèles de paiement à l'usage et les produits dédiés aux motos électriques. La proposition au kilomètre de VOOM et ses partenariats avec les équipementiers illustrent comment des startups agiles peuvent capter des clients plus jeunes et technophiles avant que les acteurs établis ne s'adaptent. Les grands assureurs investissent donc dans des fonds de capital-risque d'entreprise et des programmes d'accélération pour rester en avance sur la courbe d'innovation. Ces partenariats offrent non seulement un accès précoce à des modèles disruptifs, mais aident également les acteurs établis à tester de nouvelles stratégies de distribution et de tarification avec un risque opérationnel moindre. Au fil du temps, les pilotes réussis pourraient s'étendre aux offres principales, remodelant la façon dont l'assurance moto est commercialisée et consommée.

Leaders du secteur de l'assurance deux roues/motos

GEICO

Progressive

State Farm

Bajaj Allianz

AXA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : VOOM a levé 15 millions USD lors d'un tour de financement de série A pour déployer son produit d'assurance moto au kilomètre dans des États supplémentaires des États-Unis.

- Janvier 2025 : Sentry Insurance a finalisé le rachat de The General pour 1,7 milliard USD, renforçant considérablement sa présence sur le marché de l'assurance automobile non-standard. Cette acquisition élargit le portefeuille de Sentry en ciblant les conducteurs à risque élevé, proposant des produits sur mesure qui répondent aux segments mal desservis présentant un potentiel de croissance.

- Décembre 2024 : Gallagher a conclu un accord pour acquérir AssuredPartners pour 13,45 milliards USD, augmentant considérablement son envergure de courtage et sa portée sur le marché. Cette démarche stratégique renforce la capacité de Gallagher à offrir une gamme plus large de services et consolide sa position dans le paysage concurrentiel de la distribution d'assurance.

- Juin 2024 : Zurich a finalisé l'acquisition pour 670 millions USD de 70 % de Kotak Mahindra General Insurance, marquant le plus grand investissement étranger sur le marché de l'assurance dommages en Inde.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Mordor Intelligence définit le marché mondial de l'assurance des deux-roues comme les primes brutes émises générées par les polices qui protègent les motos, scooters, cyclomoteurs et deux-roues électriques contre les responsabilités civiles, les dommages propres, le vol et les frais médicaux liés à l'accident dans toutes les grandes régions géographiques.

Exclusion du champ d'application : les véhicules récréatifs tout-terrain, les vélos électriques de moins de 250 W et les contrats de service prolongés ne sont pas pris en compte.

Aperçu de la segmentation

- Par type de police

- Responsabilité civile tiers

- Collision

- Tous risques

- Autres

- Par canal de distribution

- Vente directe au consommateur (DTC)

- Intermédiation (inclut les agents, courtiers, bancassurance et autres canaux tiers traditionnels)

- Assurance intégrée (assurance vendue en complément dans le cadre d'un autre parcours d'achat)

- Par motorisation du véhicule

- Deux-roues à moteur à combustion interne

- Deux-roues électriques

- Par zone géographique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Pérou

- Chili

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- BENELUX (Belgique, Pays-Bas et Luxembourg)

- Pays nordiques (Suède, Norvège, Danemark, Finlande)

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie

- Asie du Sud-Est

- Indonésie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des responsables de la souscription, des courtiers multimarques, des agrégateurs numériques et des responsables de la sécurité routière en Asie-Pacifique, en Europe, aux Amériques et dans la région MEA. Les conversations ont permis de clarifier l'évolution des primes moyennes, les produits émergents de micro-durée, la perception des risques liés aux vélos électriques et les plafonds de pénétration, ce qui nous a permis d'affiner des hypothèses que la recherche documentaire ne pouvait qu'évoquer.

Recherche documentaire

Notre équipe a commencé par utiliser des ensembles de données publiques crédibles telles que les volumes de production de l'OICA, les séries de véhicules en circulation de la Banque mondiale, les déclarations des régulateurs d'assurance de la NAIC, de l'IRDAI et de l'EIOPA, et les statistiques d'accidents publiées par l'OMS. Les associations professionnelles telles que l'ACEM et la Fédération mondiale des associations d'assurance ont fourni des ratios de mixité des polices, tandis que les 10-K des entreprises, les dossiers des investisseurs et les communiqués de presse ont fourni des informations sur les primes et la répartition des canaux de distribution. Pour consolider les repères financiers, nous nous sommes tournés vers des plateformes payantes, D&B Hoovers pour la répartition des revenus des assureurs et Marklines pour les tendances de la production régionale de véhicules à deux roues. Ces sources, et bien d'autres encore, ont constitué la base de référence à partir de laquelle nous avons testé les idées principales.

Dimensionnement du marché et prévisions

Un modèle descendant convertit les flux nationaux de parc de deux-roues et de nouvelles immatriculations en un pool de risques assurables, applique des chiffres de pénétration de l'assurance obligatoire et de prime moyenne spécifiques à chaque région, puis répercute les résultats au niveau mondial. Les résultats des fournisseurs et les contrôles de volume ASP × échantillonnés constituent des garde-fous ascendants avant que les totaux ne soient bloqués. Les variables clés comprennent le stock de véhicules actifs, les nouvelles ventes, la prime annuelle moyenne, les limites de responsabilité obligatoires, la part de l'électricité, la fréquence des sinistres et les indices de revenu disponible. Les prévisions utilisent la régression multivariée combinée à l'analyse de scénarios pour refléter le durcissement de la réglementation, l'électrification et l'adoption de la distribution numérique, le tout soumis à des tests de résistance avec le panel d'experts. Les lacunes dans les données, en particulier dans les marchés émergents, sont comblées par des indicateurs de substitution tels que la perception des droits d'importation et les volumes d'émission de politiques basées sur les smartphones.

Cycle de validation et de mise à jour des données

Les résultats sont confrontés à des analyses automatisées des écarts par rapport aux ratios de pertes historiques, suivies d'un examen par l'analyste principal. Les anomalies déclenchent un nouveau contact avec les sources. Les rapports sont actualisés tous les douze mois, avec des révisions intermédiaires si la législation, les fluctuations monétaires ou les mégafusions modifient sensiblement les primes.

Pourquoi la base de référence de l'assurance moto de Mordor est fiable

Les chiffres publiés diffèrent souvent parce que les éditeurs choisissent des classes de véhicules, des années monétaires et des cadences d'actualisation différentes.

Notre définition rigoureuse du champ d'application, notre base plus fraîche de 2025 et notre modélisation à deux voies réduisent ces écarts et donnent aux décideurs une ligne de mire pour chaque hypothèse.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 126,60 B (2025) | Renseignements sur le Mordor | - |

| USD 115,51 B (2023) | Conseil mondial A | L'année de base plus ancienne et la couverture limitée de l'Asie ne tiennent pas compte des micro-politiques intégrées. |

| USD 91,60 B (2020) | Journal professionnel B | Année de données obsolètes et absence d'inflation ou de primes pour les vélos électriques. |

| USD 68,90 B (2023) | Éditeur de données C | Un champ d'application étroit axé uniquement sur les primes des marchés développés |

La comparaison montre comment des champs d'application différents et des ensembles de données périmés peuvent fausser les valeurs. En ancrant les estimations sur les derniers comptages de véhicules, les mandats réglementaires et les tendances vérifiées des primes, Mordor Intelligence fournit une base de référence équilibrée et transparente que les clients peuvent facilement auditer et reproduire.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché de l'assurance deux roues/motos ?

Le marché a généré 134,31 milliards USD en 2026 et devrait atteindre 180,55 milliards USD d'ici 2031.

Quelle région mène la génération de primes ?

L'Asie-Pacifique a détenu 38,12 % des primes mondiales en 2025, soutenue par les lois d'assurance obligatoire et les flottes urbaines de motos en expansion.

Quel type de police connaît la croissance la plus rapide ?

La couverture tous risques affiche un CAGR de 6,15 % jusqu'en 2031, les conducteurs recherchant une protection plus large pour les motos à valeur élevée et électriques.

Comment les assureurs utilisent-ils la télématique ?

Les acteurs exploitent les données de trajet pour tarifier des polices au kilomètre, récompenser les comportements sûrs et réduire la gravité des sinistres, notamment sur les marchés matures d'Amérique du Nord et d'Europe.

Pourquoi les primes des motos électriques sont-elles plus élevées ?

Les coûts de remplacement des batteries, le manque d'expertise en réparation et les cyber-risques émergents font grimper les primes moyennes d'environ 20 % au-dessus des modèles conventionnels.

Dernière mise à jour de la page le: