Taille et part du marché des équipements de fabrication de pneus au Japon

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

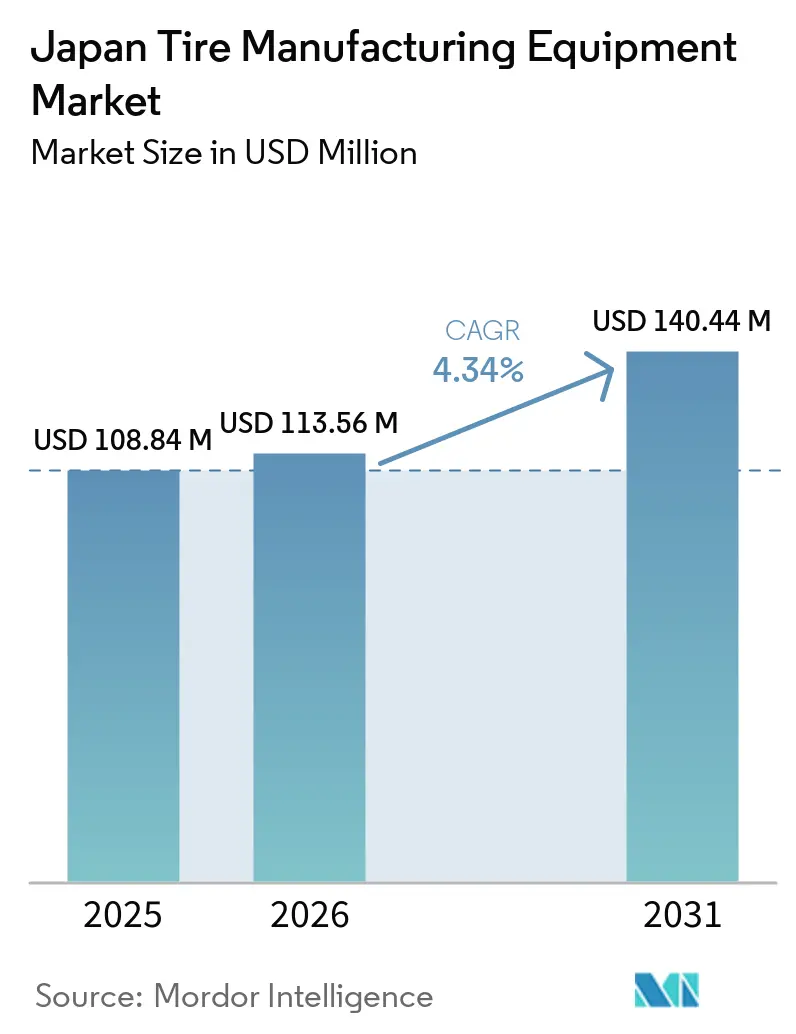

| Taille du marché de l'année de base (2025) | 108.84 Millions de dollars américains |

| Taille du Marché (2026) | 113.56 Millions de dollars américains |

| Taille du Marché (2031) | 140.44 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.34% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements de fabrication de pneus au Japon par Mordor Intelligence

La taille du marché japonais des équipements de fabrication de pneus devrait s'étendre de 108,84 millions USD en 2025 et 113,56 millions USD en 2026 à 140,44 millions USD d'ici 2031, enregistrant un CAGR de 4,34 % entre 2026 et 2031. Les évolutions nationales vers les véhicules électriques (VE) et les pneus haute performance alimentent cette dynamique, soulignant la nécessité de tolérances dimensionnelles plus strictes, d'une résistance au roulement réduite et de capacités de capteurs intégrés. Plutôt que de créer de nouvelles usines, les fabricants japonais modernisent les lignes de production plus anciennes avec des commandes Industrie 4.0, des systèmes hydrauliques à haute efficacité énergétique et des systèmes d'inspection automatisés, maximisant ainsi la valeur de leurs installations actuelles. Par exemple, Bridgestone met en œuvre sa technologie de composé ENLITEN et son architecture modulaire commune Bridgestone (BCMA) dans plusieurs de ses usines de voitures particulières plus anciennes, illustrant une tendance à privilégier les mises à niveau progressives plutôt que les nouvelles constructions.

Principaux enseignements du rapport

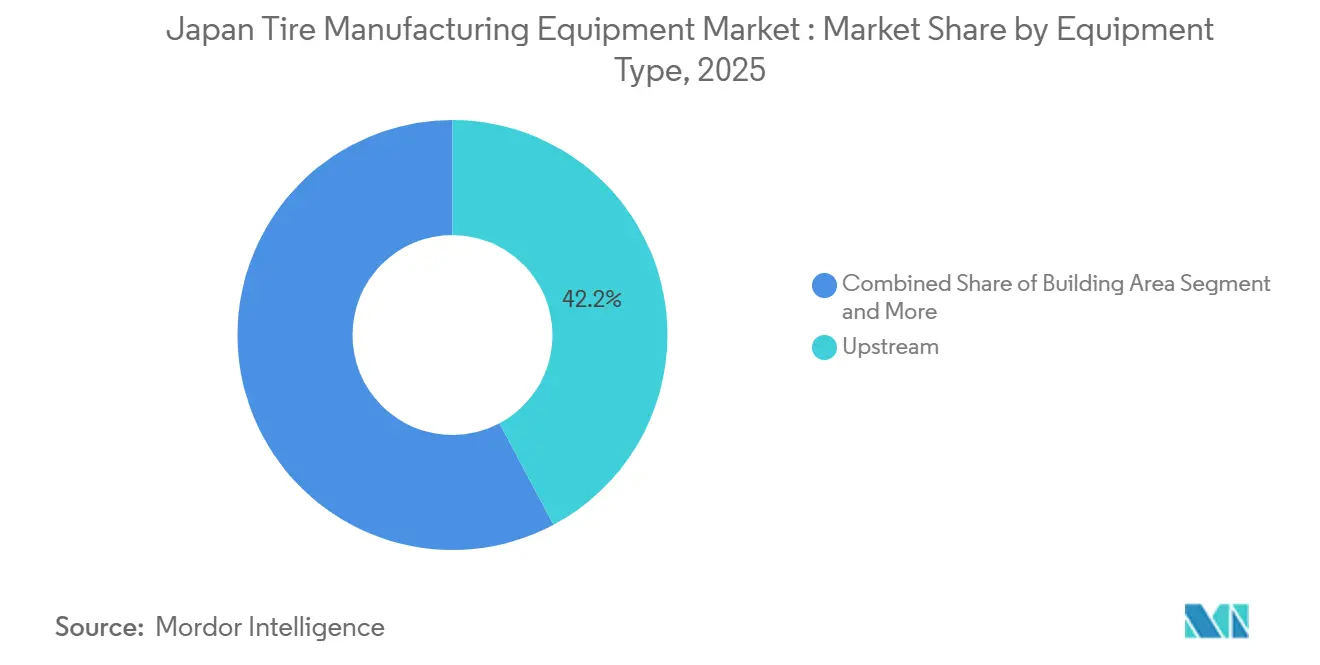

- Par type d'équipement, les machines en amont représentaient 42,21 % de la part du marché japonais des équipements de fabrication de pneus en 2025, tandis que les équipements de vulcanisation et d'inspection devraient progresser à un CAGR de 6,22 % jusqu'en 2031.

- Par conception de pneu, la technologie radiale dominait le marché japonais des équipements de fabrication de pneus en 2025, avec une part de 89,22 %, et devrait croître à un CAGR de 6,39 % jusqu'en 2031.

- Par type de véhicule, les lignes de pneus pour voitures particulières menaient le marché japonais des équipements de fabrication de pneus avec une part de 48,65 % en 2025, tandis que les véhicules tout-terrain devraient être le sous-secteur à la croissance la plus rapide avec un CAGR de 7,21 % jusqu'en 2031.

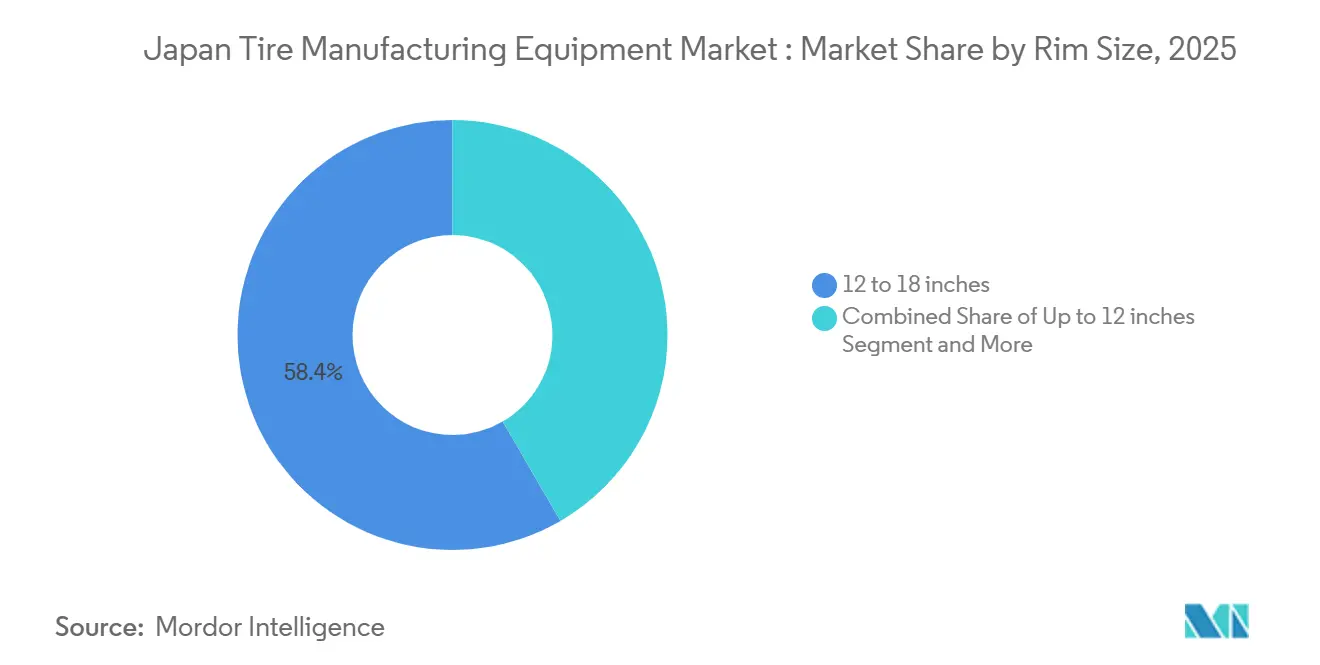

- Par taille de jante, le segment 12 à 18 pouces a capturé 58,37 % du marché japonais des équipements de fabrication de pneus en 2025, mais les équipements pour jantes de plus de 18 pouces devraient progresser à un CAGR de 7,89 % jusqu'en 2031, à mesure que les SUV et les VE premium se multiplient.

- Par utilisateur final, les fabricants d'équipements d'origine représentaient 61,27 % de la part du marché japonais des équipements de fabrication de pneus en 2025. Néanmoins, les acheteurs du marché de remplacement et secondaire devraient croître plus rapidement à un CAGR de 6,82 % jusqu'en 2031, car le vieillissement des véhicules domestiques nécessite un remplacement régulier des pneus.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des équipements de fabrication de pneus au Japon

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Automatisation Industrie 4.0 au Japon | +1.2% | National, concentré dans les principaux pôles de fabrication | Long terme (≥ 4 ans) |

| Demande de pneus à haute performance et à faible consommation de carburant | +1.5% | Japon, avec des retombées sur les marchés d'exportation Asie-Pacifique | Moyen terme (2-4 ans) |

| Équipements de personnalisation modulaire de pneus pour VE/VA | +1.1% | Japon, avec un potentiel d'exportation technologique | Moyen terme (2-4 ans) |

| Nouvelle technologie de mélange pour les mélanges de caoutchouc durables | +0.9% | Japon, avec des opportunités mondiales de licence technologique | Long terme (≥ 4 ans) |

| Expansions de capacité par les grands fabricants de pneus japonais | +0.8% | Domestique au Japon, avec des implications stratégiques à l'étranger | Court terme (≤ 2 ans) |

| Subventions gouvernementales pour les machines à haute efficacité énergétique | +0.6% | National, avec des clusters de fabrication régionaux | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de pneus à haute performance et à faible consommation de carburant

Les pneus pour véhicules électriques et hybrides doivent équilibrer une faible résistance au roulement avec des indices de charge plus élevés. Ce besoin pousse les fabricants à adopter des bandes de roulement riches en silice et à maintenir des tolérances de calandrage. Le composé ENLITEN de Bridgestone illustre cette évolution du secteur, nécessitant des têtes de co-extrusion pour gérer la variance de dureté entre les couches de bande de roulement [1]"ENLITEN—The New Premium in the EV Era," Bridgestone Corporation, bridgestone.com. Pendant ce temps, Yokohama Rubber investit dans une ligne de sport automobile pour augmenter sa capacité. Cette expansion met en évidence la demande croissante de presses de vulcanisation de précision. Les pneus conçus pour les VE intègrent désormais des logements de capteurs pour puces RFID et la surveillance de la pression des pneus. Ces innovations améliorent non seulement les performances du véhicule, mais prolongent également les cycles de remplacement des machines de construction et de découpe traditionnelles. En réponse, les fournisseurs d'équipements lancent des outils avancés tels que des coupeuses bias guidées par laser et des extrudeuses de bande de roulement à servomoteur, toutes deux affichant une précision au micron. De plus, des copolymères biosourcés à base de soufre produits en phase pilote permettent une réduction de la résistance au roulement. Cependant, ces copolymères modifient la cinétique de vulcanisation, nécessitant des mises à niveau des mélangeurs pour un traitement à plus basse température afin d'éviter le grillage.

Automatisation et adoption de l'Industrie 4.0 dans les usines de pneus japonaises

Sumitomo Rubber a déployé un système d'exécution de fabrication (MES) Hitachi–PTC dans son usine de Shirakawa. Ce système agrège les données en temps réel des mélangeurs, extrudeuses, machines de construction et presses, entraînant une réduction significative des temps d'arrêt non planifiés[2]"Sumitomo Rubber Adopts Hitachi & PTC MES Platform," Sumitomo Rubber Industries, srigroup.co.jp. Le module BCMA de Bridgestone améliore encore l'efficacité, réduisant considérablement les temps de changement de série. Cela permet à une seule machine de construction de passer en toute transparence d'une référence à l'autre sans changement manuel de tambour. Kobe Steel promeut des kits de capteurs IoT modulaires qui transmettent des données sur le couple, la viscosité et la température vers des tableaux de bord IA basés sur le cloud. Ces cycles optimisés numériquement ont déjà permis des économies d'énergie notables par lot de mélange. Bien que les nouvelles machines soient équipées de capteurs intégrés, une grande partie des machines existantes au Japon a été installée antérieurement, représentant une opportunité de modernisation significative. Les options de financement deviennent plus accessibles, notamment grâce aux subventions du METI couvrant une partie des équipements à haute efficacité énergétique éligibles. Ce soutien a considérablement raccourci la période de retour sur investissement.

Équipements modulaires flexibles pour la personnalisation des pneus VE/VA

À mesure que les véhicules autonomes approchent d'une durée de vie plus longue, la demande de durabilité accrue et de réduction du bruit s'intensifie. HF Group a introduit des machines de construction de pneus reconfigurables, qui sont désormais expédiées aux clients au Japon. Ces machines facilitent des échanges rapides de modules pour la pose des tringles et l'application des nappes, réduisant les temps de changement de série de plusieurs heures à quelques minutes. Bridgestone, en collaboration avec Einride, intègre des capteurs de qualité télématique dans des pneus intelligents pour camions dès le point de fabrication. Cette innovation a permis l'intégration de lecteurs RFID et de voies conductrices dans les presses, tout en maintenant une vulcanisation uniforme. Bien que les équipements modulaires comportent une prime de prix, ils atténuent le risque d'actifs obsolètes face à l'évolution des spécifications des VE. De plus, les premiers adoptants expérimentent des moules imprimés en 3D, réduisant les délais et permettant des itérations rapides sur les designs de bande de roulement adaptés aux groupes motopropulseurs électriques plus silencieux.

Programmes d'expansion des capacités par les principaux équipementiers

Bridgestone a réalisé un mouvement significatif dans le secteur des pneus, investissant massivement dans les pneus tourisme premium et les pneus génie civil ultra-larges (OTR). Cela représente le plus grand investissement d'une seule entreprise au Japon ces dernières années. Bien qu'aucun projet n'augmente le tonnage global de pneus, les deux se concentrent sur l'amélioration de la qualité et de la sécurité des produits, ainsi que sur l'intégration de capacités avancées de capteurs embarqués. Pendant ce temps, Toyo Tires s'apprête à investir dans une nouvelle usine de pneus radiaux pour camions et bus (TBR), dotée de lignes de production de pointe. Cette feuille de route stratégique souligne une demande robuste pour des machines de construction grand diamètre et des unités d'inspection par rayons X automatisées. Étant donné que la plupart des projets consistent à moderniser des installations existantes dans des sites tels que Hikone, Tosu, Tochigi, Kitakyushu et Mishima, les fournisseurs habiles à manœuvrer des équipements tels que des presses modulaires, des extrudeuses empilables et des enrouleuses de tringles compactes dans ces espaces contraints sont bien positionnés pour prendre un avantage stratégique.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| CAPEX élevé et longue période de retour sur investissement pour les machines | -0.7% | Japon, avec des implications pour le financement des équipements | Moyen terme (2-4 ans) |

| Fluctuations des prix des matières premières | -0.5% | Japon, influencé par les marchés mondiaux des matières premières | Court terme (≤ 2 ans) |

| Contraintes d'espace en usine | -0.4% | Japon, concentré dans les régions de fabrication établies | Long terme (≥ 4 ans) |

| Lenteur des approbations du METI | -0.3% | National, affectant les fournisseurs d'équipements internationaux | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

CAPEX élevé et longue période de retour sur investissement pour les presses de vulcanisation

Au Japon, une presse de vulcanisation hydraulique moderne équipée d'un système de marquage RFID est proposée à un prix élevé. Lorsque l'installation est prise en compte, les coûts augmentent encore. Les entreprises de taille moyenne se débattent avec des horizons de retour sur investissement prolongés. Cette durée dépasse non seulement les tenors de financement standard, mais s'approche dangereusement des délais d'obsolescence technologique. Bien que des modèles de crédit-bail soient disponibles, ils restent rares au Japon. Cela est largement dû à une préférence dominante pour la propriété directe, défendue à la fois par les fournisseurs et les comptables. En conséquence, les grands équipementiers tirent parti de ce contexte, passant des commandes multi-presses pour obtenir des remises sur volume.

En revanche, les petits producteurs se trouvent dans une situation difficile, retardant les remplacements et prolongeant la durée de vie de leurs presses plus anciennes grâce à des contrats de service tiers. Cette divergence prononcée dans les approches freine la demande immédiate de nouvelles presses. Cependant, elle amplifie simultanément l'intérêt pour les kits de modernisation par capteurs, les logiciels de maintenance prédictive et les mises à niveau hydrauliques partielles.

Volatilité des coûts des matières premières comprimant les budgets d'équipement

À mesure que la production diminue dans les principaux pays producteurs, les prix au comptant du caoutchouc naturel devraient augmenter, dépassant les niveaux précédents. En revanche, les prix du caoutchouc synthétique et du noir de carbone suivent de près les fluctuations du pétrole brut, avec des variations trimestrielles significatives. Pour les fabricants de pneus, une augmentation des prix du caoutchouc entraîne une diversion substantielle des flux de trésorerie, des fonds qui auraient pu être alloués aux investissements en machines. En réponse, les fabricants réorientent leur attention vers des mélangeurs et des extrudeuses qui améliorent le rendement des composés et minimisent les rebuts. Ils reportent les investissements dans des systèmes de construction et de vulcanisation coûteux, dont le retour sur investissement est plus étroitement lié à la qualité du produit qu'aux économies immédiates de matériaux. Pendant ce temps, les fournisseurs tentent d'amortir l'impact par des paiements différés et des contrats basés sur la performance liés à des critères d'économies d'énergie. Cependant, ces arrangements s'accompagnent de coûts de surveillance plus élevés et d'une plus grande complexité dans la gestion des créances.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'équipement : la domination en amont stimule la fabrication de précision

En 2025, les actifs de mélange et de préparation en amont représentaient 42,21 % du marché japonais des équipements de fabrication de pneus. Cette domination souligne la demande croissante de contrôle précis des composés, notamment à mesure que les pneus pour véhicules électriques (VE) deviennent de plus en plus courants. Les projets sur le marché japonais des équipements de fabrication de pneus intègrent désormais des charges recyclées et des biopolymères dans les lignes de mélange, tout en garantissant l'uniformité des lots. Les fournisseurs adoptent également des analyses de couple et des trémies d'alimentation automatisées, essentielles pour maintenir la viscosité constante nécessaire dans les bandes de roulement à faible résistance au roulement.

Les systèmes de découpe et d'inspection devraient se développer à un CAGR de 6,21 % jusqu'en 2031, dépassant toutes les autres catégories. Cette croissance est portée par des stations de coupe guidées par caméra, des scanners de bande de roulement à rayons X et des classificateurs de défauts pilotés par IA, notamment à mesure que les équipementiers imposent des normes zéro défaut pour les pneus des véhicules autonomes. De plus, des capteurs intelligents portables sont installés en modernisation sur des tambours existants, permettant aux usines de collecter des données de maintenance prédictive sans remplacer les équipements plus anciens. Cette capacité est particulièrement attrayante pour les ateliers disposant d'un espace limité.

Par conception de pneu : la technologie radiale maintient son leadership sur le marché

La technologie des pneus radiaux commandait 89,22 % du marché japonais des équipements de fabrication de pneus en 2025 et devrait croître à un CAGR de 6,39 % jusqu'en 2031, maintenant le marché japonais des équipements de fabrication de pneus fermement aligné sur la production automobile mondiale à dominante radiale. Les applicateurs de ceinture à servomoteur garantissent désormais que l'angle des câbles à 90 degrés reste dans une marge minimale en surveillant la tension en temps réel. Cette précision est cruciale pour respecter les métriques de résistance au roulement spécifiées par les équipementiers.

Détenant une part de marché notable, l'équipement pour pneus bias s'adresse aux segments spécialisés agricoles, de construction et de deux-roues, avec des exportations principalement dirigées vers l'Asie du Sud-Est. Bien que la croissance reste modeste en raison de volumes unitaires limités, des fabricants japonais comme Kawata Engineering trouvent leur rentabilité en exportant des coupeuses bias compactes, proposées à un prix nettement inférieur à leurs homologues radiaux. Bien que les réglementations nationales de durabilité ciblent la vulcanisation bias à forte consommation d'énergie, risquant de freiner les investissements futurs, une demande transitionnelle persiste à mesure que les marchés émergents adoptent progressivement les pneus radiaux.

Par type de véhicule : les voitures particulières en tête tandis que les véhicules tout-terrain accélèrent

Le segment des voitures particulières représentait 48,65 % de la part de marché 2025 du marché japonais des équipements de fabrication de pneus. Une précision de construction uniforme inférieure à 1 mm et des modules intégrant des puces RFID sont désormais standard, reflétant les accords avec les équipementiers Toyota, Nissan et Honda. Les jeux d'outillage s'ajustent automatiquement selon les largeurs de tambour pour des références spécifiques, augmentant le débit sans réglages manuels.

Le segment des véhicules tout-terrain devrait croître à un CAGR de 7,21 %, soutenu par une reprise dans la construction et les mines. Le marché japonais des équipements de fabrication de pneus OTR est prêt pour une croissance significative dans les années à venir. Avec chaque machine de construction OTR proposée à un prix si élevé, même de modestes volumes de ventes ont un impact notable sur le chiffre d'affaires global. Pendant ce temps, les machines pour les véhicules commerciaux moyens et lourds, renforcées par la future usine TBR de Toyo, connaissent une croissance régulière, les positionnant entre les deux extrêmes.

Par taille de jante : domination du segment intermédiaire avec une croissance premium

La tranche 12 à 18 pouces représentait 58,37 % de la part des revenus en 2025. Sa domination découle de son utilité étendue pour les berlines grand public et les fourgonnettes de livraison du dernier kilomètre, permettant à une seule presse d'accommoder des dizaines de références. Pourtant, les ventes progressent légèrement, en ligne avec les cycles de remplacement du parc automobile vieillissant du Japon.

Les équipements pour jantes de plus de 18 pouces, en revanche, devraient s'accélérer à un CAGR de 7,89 % jusqu'en 2031. Les véhicules électriques (VE) premium et les SUV optent désormais pour des roues plus grandes. Ces pneus plus grands comportent une prime de prix significative par rapport à leurs homologues plus petits. Cette différence de prix a conduit à des marges bénéficiaires plus larges, justifiant des coûts en capital plus élevés pour les presses. Par exemple, la ligne de sport automobile de Yokohama à Mishima se concentre sur des moules plus grands, avec des motifs asymétriques conçus pour une meilleure adhérence latérale. Ce changement stratégique a des effets conséquents sur les processus en amont, notamment dans les modules d'enroulement de tringles et d'extraction de bande de roulement.

Par utilisateur final : leadership des équipementiers avec accélération du marché secondaire

Le segment des équipementiers représentait 61,27 % de la part du marché japonais des équipements de fabrication de pneus en 2025, à mesure que les constructeurs automobiles renouvellent leurs gammes hybrides et VE. Étant donné que chaque pneu doit être traçable jusqu'à un lot de fabrication, les usines achètent des presses intégrées aux MES qui impriment des codes QR lors de la vulcanisation, assurant une traçabilité du berceau à la tombe conformément à la norme ISO 9001:2015.

Le segment du remplacement et du marché secondaire devrait se développer à un rythme plus rapide, à un CAGR de 6,82 % jusqu'en 2031, à mesure que les véhicules domestiques vieillissent au-delà de 8,7 ans. Les petites usines optent pour des presses remises à neuf, dépensant une fraction du coût des nouvelles unités. Elles les complètent avec des analyses basées sur le cloud, maximisant le temps de fonctionnement des équipements plus anciens. Les fournisseurs du secteur des équipements de fabrication de pneus au Japon proposent désormais des machines de construction simplifiées à un prix nettement inférieur aux équivalents de qualité équipementier, remplaçant les modules à servomoteur par des entraînements mécaniques tout en permettant l'ajout de kits IoT modulaires lorsque des opportunités de subvention se présentent.

Analyse géographique

La production de pneus japonaise et, par conséquent, la demande en équipements se concentrent dans trois ceintures industrielles qui suivent les pôles historiques d'assemblage automobile. Le corridor du Kantō accueille l'usine de Tochigi de Bridgestone et de nombreux fournisseurs de composants, maintenant des rayons de livraison serrés et permettant une logistique en flux tendu qui minimise les stocks tampons. La ceinture du Chūbu entremêle le complexe de Mishima de Yokohama avec l'écosystème de Nagoya de Toyota. Parallèlement, la région de Kyūshū abrite les installations de Tosu et Kitakyushu de Bridgestone, ainsi qu'une chaîne d'approvisionnement VE émergente ancrée par des usines de batteries et de semi-conducteurs.

Une mentalité de modernisation plutôt que de délocalisation domine ces zones matures, car les permis de réhabilitation de friches industrielles sont plus simples à obtenir que les approbations de nouvelles constructions dans les préfectures côtières à sensibilité environnementale. La main-d'œuvre qualifiée se concentre également ici ; de nombreux opérateurs affichent plus de 20 ans d'expérience dans le calibrage des enrouleuses de tringles et la définition des profils de vulcanisation, un savoir-faire tacite qui prendrait des années à reproduire ailleurs. La rareté de l'espace pousse les fabricants d'équipements vers des extrudeuses compactes à empilement vertical et des presses servo-hydrauliques pouvant s'insérer dans les largeurs de travée existantes.

Les dynamiques d'exportation opèrent dans la direction opposée. Kobe Steel expédie des mélangeurs vers la Thaïlande, l'Indonésie et le Viêt Nam, tirant parti des références de processus japonaises pour pénétrer les usines en expansion rapide desservant les pôles automobiles de l'ASEAN. Des spécialistes européens tels que VMI Holland installent des machines de construction modulaires au Japon pour sécuriser des mandats d'équipementiers. Pourtant, ils font toujours face à des délais de tests de conformité du METI qui prolongent les délais de livraison jusqu'à un mois. Les fournisseurs chinois ne gagnent des parts que dans les segments sensibles aux prix, principalement les lignes de pneus de remplacement, car leur avantage de coût en capital de 20 à 30 % s'évapore une fois que les audits énergétiques liés aux subventions, les délais douaniers et les lacunes du service après-vente sont pris en compte.

Paysage concurrentiel

Les principaux fournisseurs, Kobe Steel, Mitsubishi Heavy Industries, VMI Holland, HF Mixing Group et Mesnac, contrôlent collectivement une part significative du marché, soulignant un secteur modérément concentré. Les acteurs japonais, tirant parti de l'intégration verticale et de solides réseaux de service domestiques, renforcent leurs positions sur le marché. Par exemple, Kobe Steel intègre des mélangeurs avec sa production de câbles en acier propriétaires, tandis que Mitsubishi commercialise à la fois des presses et des entraînements hydrauliques. Pendant ce temps, les concurrents européens mettent l'accent sur la conception modulaire et l'efficacité énergétique. Notamment, HF Group affiche une réduction substantielle de la consommation d'électricité par pneu par rapport à sa référence.

Les concurrents chinois Mesnac et Guilin Rubber Machinery proposent agressivement leurs offres à des prix inférieurs à ceux des acteurs établis, ciblant les clients de niveau intermédiaire avec des options de financement groupées attractives via des partenaires commerciaux japonais. Cependant, leur incapacité à fournir des données énergétiques pré-certifiées retarde les approbations du METI et entrave leur entrée dans les lignes d'équipementiers. De plus, les nouveaux fournisseurs de logiciels perturbent le paysage en introduisant des plateformes MES et de jumeau numérique qui s'intègrent de manière transparente aux équipements multi-marques, remettant en question la domination des systèmes de contrôle propriétaires traditionnels.

L'orientation stratégique actuelle porte sur les kits de modernisation, les commandes de processus pilotées par IA et les contrats de service pour assurer un approvisionnement à long terme en pièces. Kobe Steel tire déjà des bénéfices de son initiative de mise à niveau des capteurs, stimulant les flux de revenus logiciels. Parallèlement, VMI teste des services de moules imprimés en 3D, réduisant considérablement les durées de prototypage. Du côté des clients, les géants du secteur Bridgestone, Toyo Tires, Sumitomo et Yokohama non seulement orientent les volumes du marché, mais pivotent également vers des lots de pneus VE plus petits et des composés respectueux de l'environnement, remodelant les normes de performance dans l'ensemble du secteur [3]"Toyo Tires Announces Mid-Term Plan," Japan Rubber Weekly, japanrubberweekly.com.

Leaders du secteur des équipements de fabrication de pneus au Japon

Kobe Steel Ltd.

Mitsubishi Heavy Industries

HF Mixing Group

VMI Holland B.V.

Mesnac Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : Toyo Tires a dévoilé une initiative d'investissement audacieuse, canalisant des fonds vers des systèmes de production de nouvelle génération et élargissant son offre de pneus radiaux pour camions et bus, une décision qui double son budget précédent. Ce développement devrait avoir un impact significatif sur le marché des équipements de pneus en stimulant la demande de technologies et de machines de fabrication avancées.

- Février 2025 : Bridgestone Corporation (Bridgestone) a annoncé son intention d'établir une usine de démonstration pilote à Seki City, située dans la préfecture de Gifu, au Japon. Cette installation sera spécialisée dans la pyrolyse précise des pneus en fin de vie, visant à extraire de l'huile dérivée des pneus et du noir de carbone recyclé. Ce développement devrait influencer le marché des équipements de pneus en stimulant les avancées dans la technologie de recyclage chimique et en promouvant des pratiques durables au sein du secteur.

Périmètre du rapport sur le marché des équipements de fabrication de pneus au Japon

Le rapport sur le marché des équipements de fabrication de pneus au Japon est segmenté par type d'équipement (en amont, zone de construction, et vulcanisation & inspection), conception de pneu (bias et radial), type de véhicule (deux-roues, trois-roues, voitures particulières, véhicules commerciaux légers, véhicules commerciaux moyens & lourds, et véhicules tout-terrain), taille de jante (jusqu'à 12 pouces, 12 à 18 pouces, et au-dessus de 18 pouces), et utilisateur final (fabricants d'équipements d'origine (FEO) et remplacement/marché secondaire). Les prévisions du marché sont fournies en termes de valeur (USD).

| En amont (mélangeur et préparation des composants) | Machines de mélange / mélangeurs de caoutchouc |

| Machines de calandrage | |

| Machines d'extrusion | |

| Machines de découpe | |

| Autres (unités de refroidissement, etc.) | |

| Zone de construction | Machine d'enroulement de tringles |

| Machine de construction de pneus | |

| Autres (machine d'enroulement en bandelettes, etc.) | |

| Vulcanisation et inspection (zone de test) | Presses de vulcanisation |

| Machines de peinture de pneus | |

| Autres (machines d'inspection, etc.) |

| Bias |

| Radial |

| Deux-roues |

| Trois-roues |

| Voitures particulières |

| Véhicules commerciaux légers |

| Véhicules commerciaux moyens et lourds |

| Véhicules tout-terrain |

| Jusqu'à 12 pouces |

| 12 à 18 pouces |

| Au-dessus de 18 pouces |

| Fabricants d'équipements d'origine (FEO) |

| Remplacement / marché secondaire |

| Par type d'équipement | En amont (mélangeur et préparation des composants) | Machines de mélange / mélangeurs de caoutchouc |

| Machines de calandrage | ||

| Machines d'extrusion | ||

| Machines de découpe | ||

| Autres (unités de refroidissement, etc.) | ||

| Zone de construction | Machine d'enroulement de tringles | |

| Machine de construction de pneus | ||

| Autres (machine d'enroulement en bandelettes, etc.) | ||

| Vulcanisation et inspection (zone de test) | Presses de vulcanisation | |

| Machines de peinture de pneus | ||

| Autres (machines d'inspection, etc.) | ||

| Par conception de pneu | Bias | |

| Radial | ||

| Par type de véhicule | Deux-roues | |

| Trois-roues | ||

| Voitures particulières | ||

| Véhicules commerciaux légers | ||

| Véhicules commerciaux moyens et lourds | ||

| Véhicules tout-terrain | ||

| Par taille de jante | Jusqu'à 12 pouces | |

| 12 à 18 pouces | ||

| Au-dessus de 18 pouces | ||

| Par utilisateur final | Fabricants d'équipements d'origine (FEO) | |

| Remplacement / marché secondaire | ||

Questions clés auxquelles répond le rapport

Quel est le CAGR prévu pour les équipements de fabrication de pneus au Japon jusqu'en 2031 ?

Le taux de croissance annuel composé est prévu à 4,34 % entre 2026 et 2031.

Quel segment d'équipement se développe le plus rapidement ?

Les systèmes de vulcanisation et d'inspection automatisée progressent à un CAGR de 6,22 %, dépassant les machines en amont et de zone de construction.

Quelle part représentent les machines pour pneus radiaux dans la demande actuelle d'équipements ?

Les équipements de construction radiale commandaient 89,22 % des revenus de 2025 et continuent de croître à un rythme de 6,39 %.

Pourquoi le segment des acheteurs du marché secondaire croît-il plus vite que la demande des équipementiers ?

Le vieillissement du parc automobile japonais et la préférence des petits ateliers de pneus pour les kits de modernisation à faible coût accélèrent les achats d'équipements du marché secondaire à un CAGR de 6,82 %.

Qu'est-ce qui stimule la demande d'équipements pour jantes de plus de 18 pouces ?

La hausse des ventes de véhicules premium et de performance nécessite des pneus plus grands et spécialisés qui stimulent les commandes d'équipements dans cette catégorie de jantes

Dernière mise à jour de la page le: