Taille et part du marché des équipements de traitement des minéraux au Japon

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

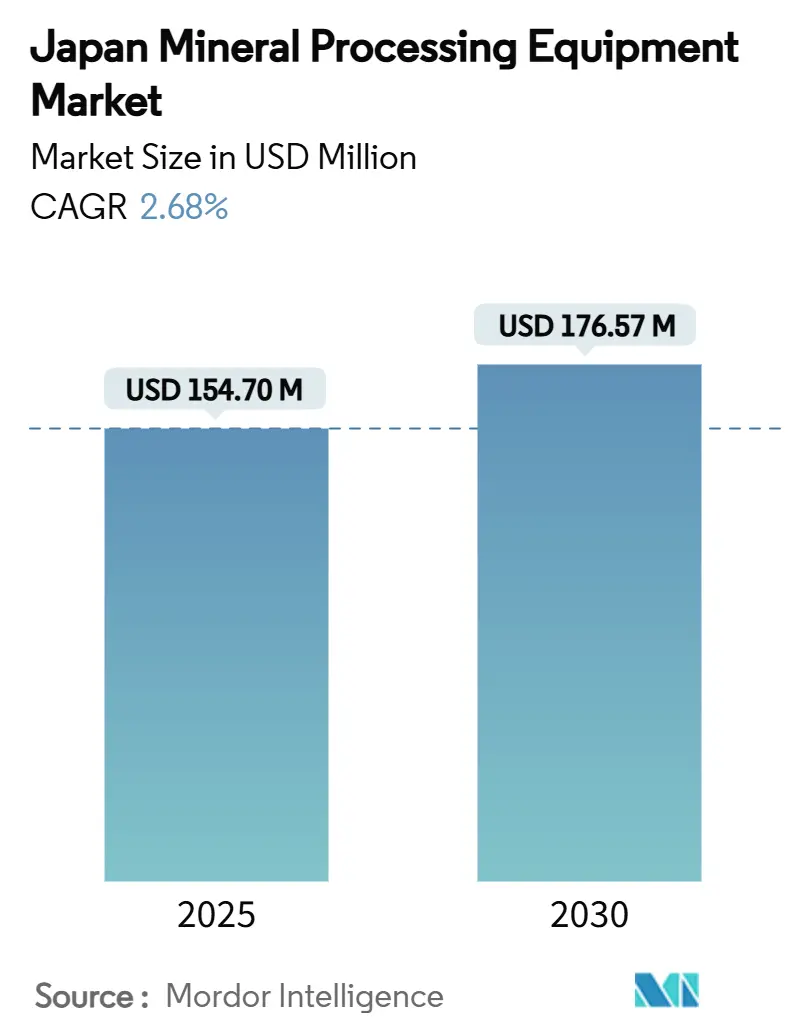

| Taille du Marché (2025) | 154.70 Millions de dollars américains |

| Taille du Marché (2030) | 176.57 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 2.68% CAGR |

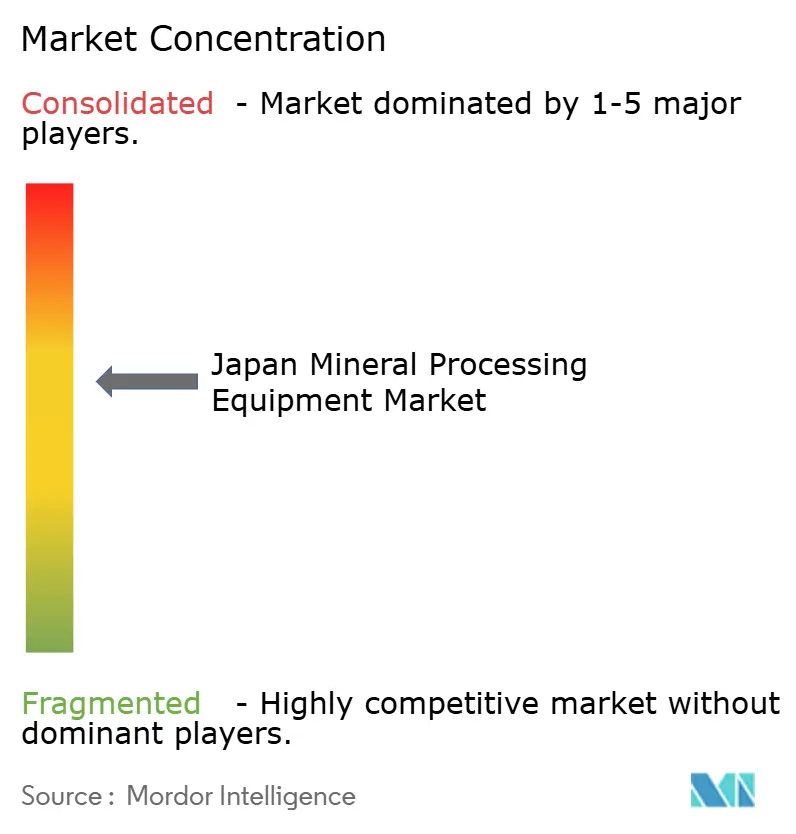

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements de traitement des minéraux au Japon par Mordor Intelligence

La taille du marché des équipements de traitement des minéraux au Japon a atteint 154,70 millions USD en 2025 et devrait se développer à un TCAC de 2,68 % pour atteindre 176,57 millions USD d'ici 2030. Ce marché mature mais stratégiquement important s'oriente vers trois segments à forte croissance : les systèmes d'exploitation minière en eaux profondes progressant à 12,38 %, les équipements entièrement automatisés avançant à 14,07 %, et les lignes dédiées au lithium se développant à 11,83 %. Les mandats gouvernementaux de décarbonation accélèrent l'adoption de concasseurs, broyeurs et convoyeurs à haute efficacité énergétique, tandis que les crédits d'impôt compensent jusqu'à 30 % des dépenses d'investissement éligibles. Les fournisseurs internationaux renforcent leur présence grâce à des partenariats de R&D conjoints sur les pompes à boue sous-marines et les foreuses électriques à batterie, intensifiant la concurrence autour des spécifications de durabilité. La principale contrainte est une pénurie persistante de techniciens spécialisés en automatisation, ce qui allonge les cycles de mise en service et augmente les primes de service.

Principaux enseignements du rapport

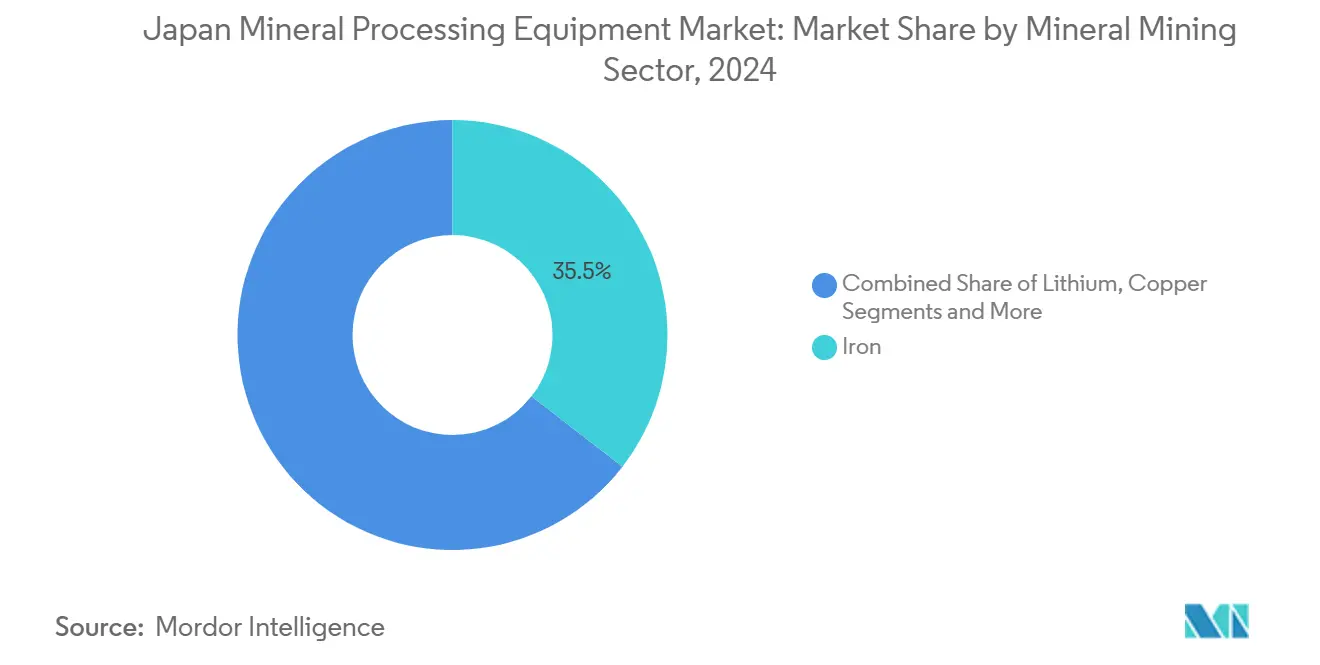

- Par secteur minier, le fer a capté 35,47 % de la part du marché des équipements de traitement des minéraux au Japon en 2024 ; le lithium devrait afficher le TCAC le plus rapide à 11,83 % jusqu'en 2030.

- Par type d'équipement, les concasseurs détenaient 29,83 % de la taille du marché des équipements de traitement des minéraux au Japon en 2024, tandis que les systèmes d'exploitation minière en eaux profondes devraient se développer à un TCAC de 12,42 % entre 2025 et 2030.

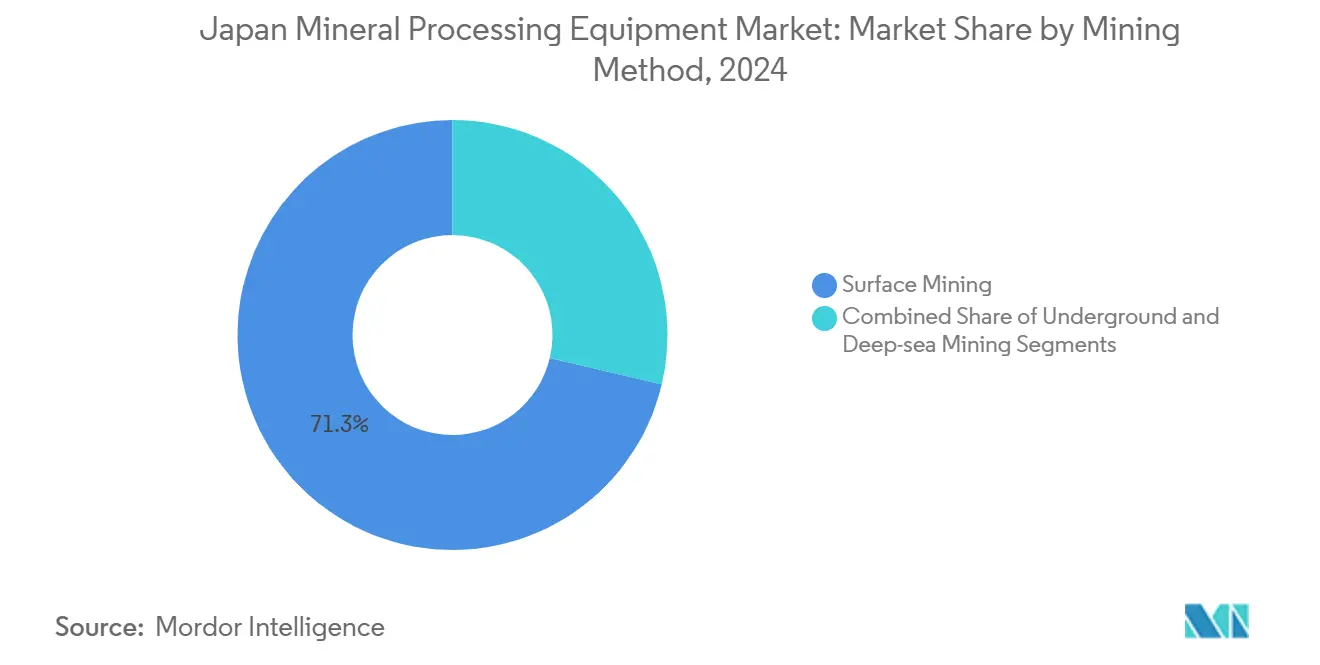

- Par méthode d'exploitation minière, les opérations à ciel ouvert représentaient 71,27 % de la taille du marché des équipements de traitement des minéraux au Japon en 2024 ; l'exploitation minière en eaux profondes affiche les perspectives de TCAC les plus élevées à 12,38 % jusqu'en 2030.

- Par niveau d'automatisation, les lignes semi-automatisées étaient en tête avec 54,64 % de part en 2024 ; les unités entièrement automatisées progressent à un TCAC de 14,07 % jusqu'en 2030.

Tendances et perspectives du marché des équipements de traitement des minéraux au Japon

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dynamique d'exploration nationale des terres rares | +0.9% | National, concentré dans le Creux d'Okinawa et l'île de Minamitori | Moyen terme (2 à 4 ans) |

| Reprise des projets cuivre-or | +0.8% | National, avec des gains précoces à Kyushu et Hokkaido | Moyen terme (2 à 4 ans) |

| Dépenses d'investissement publiques et incitations fiscales pour les installations à haute efficacité énergétique | +0.7% | National, accent sur les zones industrielles | Court terme (≤ 2 ans) |

| Accélération du cycle de remplacement des broyeurs et concasseurs vieillissants | +0.6% | National, concentré dans les régions minières établies | Long terme (≥ 4 ans) |

| Adoption de la maintenance prédictive basée sur les données par les mineurs de taille intermédiaire | +0.4% | National, extension aux installations de traitement régionales | Moyen terme (2 à 4 ans) |

| Essais de nodules polymétalliques en mer dans le Creux d'Okinawa | +0.3% | Régional, axé sur le Creux d'Okinawa et la ZEE environnante | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'exploration nationale des terres rares stimule la modernisation des équipements

Le pivot stratégique du Japon vers la production nationale de terres rares représente le moteur de marché le plus significatif, avec l'Agence japonaise pour les sciences et technologies marines et terrestres (JAMSTEC) qui a lancé des opérations de forage expérimental près de l'île de Minamitori en janvier 2026. Le projet cible 230 millions de tonnes de nodules polymétalliques contenant 610 000 tonnes de cobalt et 740 000 tonnes de nickel, suffisants pour couvrir les besoins de consommation du Japon pendant 75 et 11 ans respectivement[1]"200 millions de tonnes de roches de métaux rares découvertes dans les fonds marins au large d'une île japonaise," Kyodo News, kyodonews.net.. Cette initiative nécessite des équipements de traitement en eaux profondes spécialisés, capables de traiter des boues collantes et abrasives à 6 000 mètres de profondeur, nécessitant des tuyaux durables et des systèmes avancés de conversion de boue que les équipements terrestres traditionnels ne peuvent pas prendre en charge.

Les incitations aux dépenses d'investissement publiques accélèrent les investissements dans des installations à haute efficacité énergétique

La loi japonaise sur la transformation verte établit un cadre d'investissement de 1 000 milliards USD sur la prochaine décennie. La législation introduit des incitations fiscales pour les entreprises mettant en œuvre des plans de production dans des secteurs stratégiques, y compris les opérations de traitement des minéraux démontrant des améliorations mesurables de l'efficacité énergétique[2]"Transformation verte du Japon : une ambition audacieuse pour accélérer la transition en Asie," amundi.com.. Ce cadre politique bénéficie particulièrement aux opérations minières de taille intermédiaire cherchant à moderniser leurs équipements vieillissants, car les incitations peuvent compenser une partie des dépenses d'investissement pour les systèmes de traitement à haute efficacité énergétique éligibles.

La reprise des projets cuivre-or alimentée par les investissements étrangers

Cinq entreprises à capitaux étrangers explorent activement l'extraction d'or dans 42 sites au Japon, menées par Japan Gold Corp. du Canada, qui dispose de 26 projets principalement à Hokkaido et Kagoshima. La loi minière révisée de 2012 a facilité cet afflux d'investissements étrangers. L'Alliance Barrick de Japan Gold a lancé son deuxième programme de forage 2025 au projet Ebino à Kyushu, ciblant des systèmes de veines épithermales dissimulées près de la mine à haute teneur de Hishikari[3]"5 entreprises à capitaux étrangers cherchant à développer des mines d'or dans au moins 42 sites au Japon," Mainichi Japan, mainichi.jp.. Ces développements nécessitent des équipements de traitement spécialisés pour les concentrés de minerai à haute teneur, notamment des systèmes de flottation et des technologies de séparation par gravité optimisés pour la récupération des métaux précieux.

L'accélération des cycles de remplacement des équipements répond à la dégradation des infrastructures

L'industrie des matériaux au Japon fait face à une crise critique des infrastructures, avec des installations « qui tombent littéralement en morceaux » en raison de décennies de maintenance différée et d'hésitation à investir. Des entreprises comme Nippon Steel ont commencé d'importants programmes de modernisation, investissant dans de nouvelles installations de fours à coke à l'usine de Nagoya, signalant un changement plus large de l'industrie vers le remplacement proactif des équipements. La méthodologie d'efficacité globale des équipements miniers (OMEE) gagne en adoption parmi les opérateurs pour optimiser le calendrier de remplacement, des études indiquant des réductions potentielles de 12 % des coûts de maintenance programmée et des diminutions de 30 % des dépenses globales de maintenance grâce à des mises à niveau stratégiques des équipements.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Renforcement des plafonds d'émissions de carbone pour les transformateurs de minéraux | -0.6% | National, application plus stricte dans les zones industrielles | Court terme (≤ 2 ans) |

| Tarifs d'électricité élevés par rapport aux concurrents régionaux | -0.4% | National, affectant particulièrement les opérations à forte intensité énergétique | Moyen terme (2 à 4 ans) |

| Pénurie de techniciens spécialisés en automatisation | -0.5% | National, concentré dans les régions de fabrication avancée | Long terme (≥ 4 ans) |

| Coûts de conception parasismique pour les installations fixes lourdes | -0.3% | National, exigences renforcées dans les zones à forte sismicité | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les plafonds d'émissions de carbone imposent des coûts de conformité aux transformateurs

L'engagement du Japon à réduire les émissions de gaz à effet de serre de 46 % d'ici 2030 crée des pressions de conformité immédiates pour les opérations de traitement des minéraux, les équipements à forte intensité de carbone étant confrontés à des restrictions opérationnelles potentielles ou à des mécanismes de tarification du carbone. L'accent mis par le gouvernement sur la décarbonation industrielle à travers l'initiative de transformation verte favorise l'adoption d'équipements à haute efficacité énergétique, mais les petits opérateurs peinent à répondre aux exigences en capital pour des mises à niveau complètes des systèmes. Cet environnement réglementaire favorise les grands opérateurs disposant des ressources nécessaires pour investir dans des technologies de traitement avancées à faibles émissions, tout en consolidant potentiellement des parts de marché au détriment des concurrents plus petits et moins capitalisés.

La pénurie de techniciens spécialisés en automatisation freine l'adoption des technologies

Près de 50 % des fabricants de petite et moyenne taille signalent des pénuries de personnel dans les départements de maintenance et d'inspection des équipements, plus de la moitié nécessitant au moins deux techniciens qualifiés supplémentaires. La pénurie persiste depuis plus de quatre ans dans de nombreuses entreprises, principalement en raison d'un recrutement insuffisant et de la nature spécialisée de la formation aux technologies d'automatisation. Le « problème de 2024 » au Japon - les nouvelles réglementations sur les heures supplémentaires limitant les heures de travail - aggrave cette contrainte, le secteur de la construction connaissant un déclin de sa main-d'œuvre au cours de la dernière décennie, certains travailleurs ayant maintenant plus de 55 ans. Ce déficit de compétences a un impact direct sur l'adoption de systèmes d'automatisation avancés nécessitant une expertise de maintenance spécialisée, ralentissant potentiellement le déploiement des équipements de traitement des minéraux de nouvelle génération.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par secteur minier : la domination du fer cède la place à l'innovation du lithium

Le traitement du minerai de fer représente 35,47 % de la part de marché en 2024, reflétant l'importante infrastructure de l'industrie sidérurgique japonaise et les capacités de traitement établies pour les concentrés de minerai de fer importés. Cependant, les équipements de traitement du lithium émergent comme le segment à la croissance la plus rapide avec un TCAC de 11,83 % de 2025 à 2030, portés par les investissements stratégiques du Japon dans la sécurité de la chaîne d'approvisionnement des batteries et les initiatives d'extraction nationale de lithium. Le segment des métaux des terres rares bénéficie de programmes d'exploration soutenus par le gouvernement, tandis que le traitement du cuivre prend de l'élan grâce à la reprise des activités minières dans les régions de Kyushu et Hokkaido, soutenues par des partenariats d'investissement étrangers.

Les segments de traitement de la bauxite et d'autres minéraux maintiennent des trajectoires de croissance stables mais modestes, contraintes par les ressources domestiques limitées du Japon et sa dépendance aux concentrés importés. La comparaison historique des TCAC révèle une croissance accélérée dans le traitement des minéraux de spécialité, en particulier pour les métaux de batterie et les terres rares, contrastant avec l'expansion régulière mais plus lente du secteur mature du traitement du fer. Ce changement reflète l'évolution industrielle du Japon vers la fabrication de haute technologie et la sécurité des minéraux stratégiques, positionnant les équipements de traitement du lithium et des terres rares comme des moteurs de croissance clés malgré leurs parts de marché actuellement plus faibles.

Par type d'équipement : les concasseurs en tête tandis que les équipements d'exploitation minière en eaux profondes progressent rapidement

Les concasseurs maintiennent la plus grande part de marché à 29,83 % en 2024, soutenus par l'importante infrastructure de traitement des matériaux du Japon et les cycles continus de remplacement des équipements dans les installations vieillissantes. Les équipements de concassage traditionnels bénéficient d'une demande régulière de maintenance et de mises à niveau, notamment lorsque les entreprises s'attaquent aux problèmes de dégradation des infrastructures mis en évidence par des rapports sectoriels faisant état d'installations « qui tombent littéralement en morceaux ». Les broyeurs, convoyeurs et cribles représentent des segments établis avec des cycles de remplacement prévisibles, tandis que les alimentateurs et les équipements de forage servent des applications spécialisées dans les opérations minières limitées du Japon.

Les équipements d'exploitation minière en eaux profondes émergent comme le segment à la croissance la plus rapide avec un TCAC de 12,42 %, malgré leur position naissante sur le marché, portés par les initiatives pionnières du Japon en matière d'extraction de nodules polymétalliques. Cette catégorie d'équipements spécialisés comprend des pompes sous-marines, des systèmes de manutention de boues et des modules de traitement téléopérés conçus pour des opérations à très grande profondeur. La croissance rapide de ce segment reflète l'engagement stratégique du Japon envers la production nationale de terres rares et l'innovation technique requise pour l'extraction minière en eaux profondes, positionnant les fabricants japonais à l'avant-garde de cette catégorie technologique émergente.

Par méthode d'exploitation minière : la domination de l'exploitation à ciel ouvert mise au défi par l'innovation en eaux profondes

Les équipements d'exploitation à ciel ouvert représentent 71,27 % de la part de marché en 2024, reflétant les contraintes géographiques du Japon et son accent sur le traitement des matériaux importés plutôt que sur une extraction domestique extensive. Cette domination découle de la structure industrielle du Japon, où de grandes installations de traitement traitent des concentrés de minerai importés à l'aide de configurations d'équipements accessibles en surface. L'exploitation minière souterraine représente un segment plus restreint en raison des ressources souterraines limitées du Japon et des défis géologiques, bien que des applications spécialisées existent dans les opérations d'extraction de métaux précieux.

Bien qu'elle représente actuellement une faible part de marché, l'exploitation minière en eaux profondes démontre le plus fort potentiel de croissance avec un TCAC de 12,38 % de 2025 à 2030. Ce segment émergent répond à l'impératif stratégique du Japon en matière de sécurité minérale nationale, les projets du Creux d'Okinawa et de l'île de Minamitori nécessitant des catégories d'équipements entièrement nouvelles. La méthode d'exploitation minière en eaux profondes nécessite des technologies spécialisées, notamment des véhicules sous-marins autonomes, des systèmes de traitement sous-marins et des équipements avancés de manutention des matériaux capables d'opérer à des profondeurs dépassant 6 000 mètres, représentant une frontière technologique qui positionne le Japon comme un leader mondial dans l'extraction minière de nouvelle génération.

Par niveau d'automatisation : les systèmes semi-automatisés font le pont vers l'autonomie totale

Les équipements semi-automatisés détiendront la plus grande part de marché, à 54,64 % en 2024, représentant le point d'équilibre actuel entre l'efficacité opérationnelle et les exigences d'investissement en capital pour les opérations japonaises de traitement des minéraux. Ce segment bénéficie de la familiarité établie des opérateurs et d'une fiabilité éprouvée tout en offrant des améliorations de productivité par rapport aux systèmes manuels sans nécessiter une reconversion complète de la main-d'œuvre. Les opérations manuelles conservent leur pertinence dans les applications spécialisées et les petites installations où l'investissement dans l'automatisation ne peut pas être justifié économiquement.

Les équipements entièrement automatisés affichent la trajectoire de croissance la plus forte avec un TCAC de 14,07 %, portés par la pénurie aiguë de main-d'œuvre qualifiée au Japon et le leadership technologique dans les systèmes d'automatisation. Le système de transport autonome (AHS) de Komatsu illustre cette tendance, avec plus de 700 déploiements commerciaux dans le monde et une expansion continue dans les applications minières. La tendance à l'automatisation s'accélère en raison du « problème de 2024 » au Japon - les nouvelles réglementations sur les heures supplémentaires limitant les heures de travail et aggravant les pénuries de main-d'œuvre existantes dans les secteurs industriels. Les systèmes entièrement automatisés résolvent les contraintes de main-d'œuvre tout en améliorant la sécurité et la cohérence opérationnelle. Cela est particulièrement précieux dans l'environnement sismiquement actif du Japon, où les opérations sans personnel réduisent l'exposition humaine aux risques.

Analyse géographique

Le marché des équipements de traitement des minéraux au Japon présente des caractéristiques géographiques uniques façonnées par la géographie insulaire du pays, ses ressources minérales domestiques limitées et son orientation stratégique vers le traitement des matériaux importés. Le marché se concentre autour des principales zones industrielles, notamment le couloir Tokyo-Yokohama, la région Osaka-Kobe et le complexe industriel de Nagoya, où de grandes installations de traitement traitent des concentrés de minerai importés. Ces régions bénéficient d'une infrastructure portuaire établie, d'une disponibilité de main-d'œuvre qualifiée et de la proximité des industries utilisatrices finales. Cependant, elles font face à des défis croissants liés au vieillissement des infrastructures et à la hausse des coûts énergétiques par rapport aux concurrents régionaux.

L'émergence des opérations d'exploitation minière en eaux profondes crée de nouvelles dynamiques géographiques, le Creux d'Okinawa et les eaux entourant l'île de Minamitori devenant des points focaux pour les activités d'extraction minière de nouvelle génération. Ces développements en mer nécessitent des capacités spécialisées de déploiement et de maintenance des équipements, déplaçant potentiellement les dynamiques de marché vers les régions côtières disposant d'un accès à des ports en eaux profondes et de capacités avancées en technologie marine. La comparaison historique des TCAC entre 2019-2024 et les prévisions 2025-2030 révèle une croissance accélérée dans les régions soutenant le développement des infrastructures d'exploitation minière en eaux profondes, contrastant avec une expansion plus modeste dans les centres de traitement terrestres traditionnels.

Les différentiels de coûts énergétiques régionaux ont un impact significatif sur la sélection des équipements et les stratégies opérationnelles, les tarifs d'électricité japonais dépassant ceux des concurrents régionaux et créant une pression pour l'adoption d'équipements à haute efficacité énergétique. La loi sur la transformation verte du gouvernement fournit un soutien ciblé aux investissements dans des équipements à haute efficacité énergétique, bénéficiant particulièrement aux régions industrielles disposant de bases manufacturières établies et d'une expertise technique. Ce cadre politique favorise les régions dotées d'infrastructures industrielles existantes tout en contraignant potentiellement le développement dans les zones dépourvues de capacités de traitement à haute efficacité énergétique établies.

Paysage concurrentiel

Le marché des équipements de traitement des minéraux au Japon présente une concentration modérée, avec des acteurs nationaux établis tirant parti de leur expertise en automatisation et des fournisseurs internationaux se concentrant sur des technologies spécialisées. Le leadership du marché est centré sur les entreprises disposant de capacités de service complètes et d'une fiabilité éprouvée dans l'environnement opérationnel exigeant du Japon. Komatsu Ltd. domine grâce à son approche intégrée, combinant la fabrication d'équipements avec des systèmes d'automatisation avancés. Le système de transport autonome de l'entreprise représente un avantage concurrentiel clé, avec plus de 700 déploiements commerciaux dans le monde démontrant un leadership technologique dans l'automatisation minière.

Hitachi Construction Machinery maintient une position solide grâce à son modèle commercial de chaîne de valeur, générant des revenus tout en mettant l'accent sur les services après-vente et les solutions de maintenance prédictive. Le système de surveillance ConSite de l'entreprise illustre le changement stratégique vers la gestion des équipements basée sur les données, créant des flux de revenus récurrents et renforçant les relations avec les clients. Les acteurs internationaux, notamment Metso, Sandvik et Epiroc, intensifient la concurrence grâce à des offres technologiques spécialisées et des partenariats stratégiques avec des opérateurs japonais.

Des opportunités de marché inexploitées émergent dans les équipements d'exploitation minière en eaux profondes et les technologies de traitement à haute efficacité énergétique, où les fournisseurs traditionnels manquent de capacités spécialisées. Le segment naissant de l'exploitation minière en eaux profondes nécessite des catégories d'équipements entièrement nouvelles, créant des opportunités pour les entreprises innovantes d'établir un leadership sur le marché avant que les acteurs établis n'adaptent leurs offres. De plus, la pénurie de techniciens qualifiés au Japon crée une demande pour des équipements aux exigences de maintenance simplifiées et aux capacités de surveillance à distance, favorisant les fournisseurs capables d'intégrer des diagnostics avancés et une planification automatisée de la maintenance dans leurs systèmes.

Leaders du secteur des équipements de traitement des minéraux au Japon

Komatsu Ltd.

Hitachi Construction Machinery Co. Ltd.

Metso

Sandvik AB

FLSmidth

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : L'Agence japonaise pour les sciences et technologies marines et terrestres a annoncé son intention de commencer l'extraction expérimentale de terres rares près de l'île de Minamitori en janvier 2026. L'agence utilisera le navire de forage en eaux profondes Chikyu pour accéder à la troisième plus grande réserve de terres rares au monde.

- Juin 2025 : Japan Gold Corp. a lancé son deuxième programme de forage 2025 dans le cadre de l'Alliance Barrick au projet Ebino à Kyushu, ciblant des systèmes de veines épithermales dissimulées près de la mine à haute teneur de Hishikari avec trois trous de forage totalisant environ 1 300 mètres.

Périmètre du rapport sur le marché des équipements de traitement des minéraux au Japon

| Bauxite |

| Fer |

| Lithium |

| Cuivre |

| Métaux des terres rares |

| Autres |

| Concasseurs |

| Broyeurs |

| Convoyeurs |

| Foreuses et brise-roches |

| Cribles et séparateurs |

| Alimentateurs |

| Autres |

| Exploitation à ciel ouvert |

| Exploitation souterraine |

| Exploitation en eaux profondes |

| Manuel |

| Semi-automatisé |

| Entièrement automatisé |

| Par secteur minier | Bauxite |

| Fer | |

| Lithium | |

| Cuivre | |

| Métaux des terres rares | |

| Autres | |

| Par type d'équipement | Concasseurs |

| Broyeurs | |

| Convoyeurs | |

| Foreuses et brise-roches | |

| Cribles et séparateurs | |

| Alimentateurs | |

| Autres | |

| Par méthode d'exploitation minière | Exploitation à ciel ouvert |

| Exploitation souterraine | |

| Exploitation en eaux profondes | |

| Par niveau d'automatisation | Manuel |

| Semi-automatisé | |

| Entièrement automatisé |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des équipements de traitement des minéraux au Japon en 2025 ?

Le marché est évalué à 154,70 millions USD en 2025 et devrait atteindre 176,57 millions USD d'ici 2030.

Quel segment minéral connaît la croissance la plus rapide au Japon ?

Les équipements pour le traitement du lithium affichent le TCAC le plus élevé à 11,83 % grâce aux initiatives de sécurisation de la chaîne d'approvisionnement des batteries.

Quelles sont les perspectives pour la demande d'équipements d'exploitation minière en eaux profondes ?

Les systèmes d'exploitation en eaux profondes devraient se développer à un TCAC de 12,38 % à mesure que les essais dans le Creux d'Okinawa et près de l'île de Minamitori progressent vers la commercialisation.

Comment les incitations gouvernementales influencent-elles les mises à niveau des équipements ?

Dans le cadre de la loi sur la transformation verte, les transformateurs peuvent compenser jusqu'à 30 % des coûts d'investissement pour les machines à haute efficacité énergétique, accélérant le remplacement des anciens concasseurs et broyeurs.

Quelles entreprises dominent le paysage concurrentiel ?

Komatsu, Hitachi Construction Machinery, Metso, Sandvik et Epiroc détiennent collectivement environ 60 % à 65 % du marché grâce à leur expertise en automatisation et leurs vastes réseaux de services.

Quel rôle joue l'automatisation dans la croissance du marché japonais ?

Les équipements entièrement automatisés progressent à un TCAC de 14,07 % alors que les pénuries de main-d'œuvre et les nouvelles réglementations sur les heures supplémentaires poussent les opérateurs vers le transport autonome et les diagnostics à distance.

Dernière mise à jour de la page le: