Taille et part du marché des lubrifiants au Japon

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

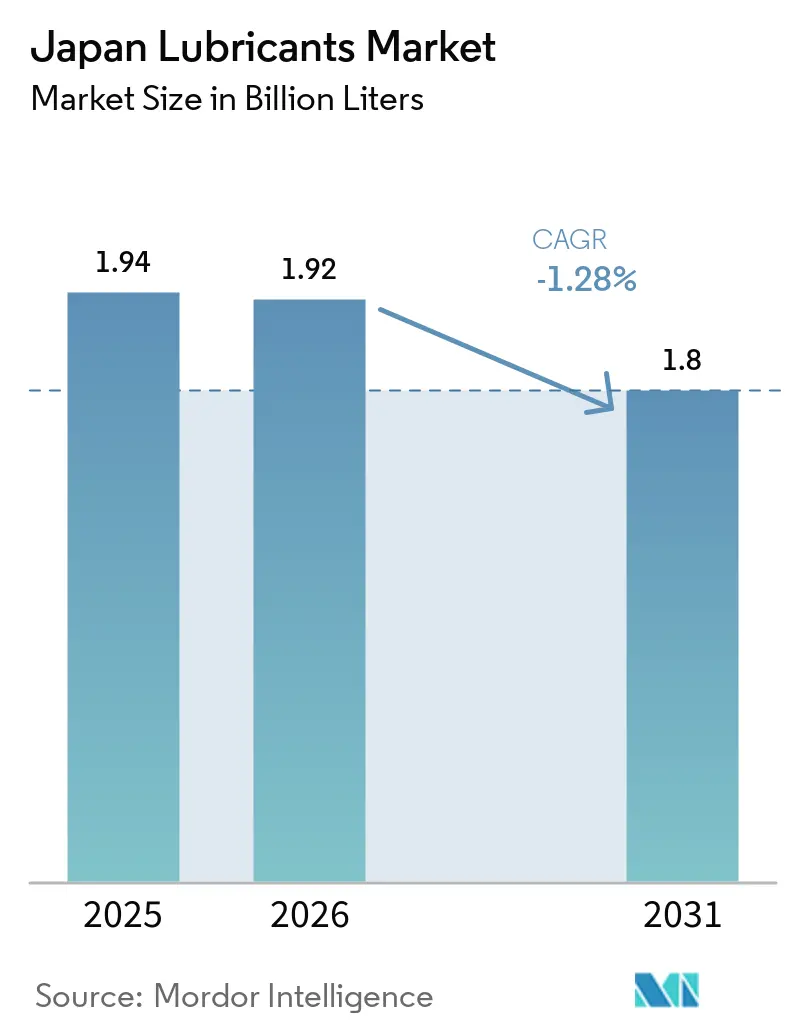

| Taille du marché de l'année de base (2025) | 1.94 Milliards de litres |

| Volume du Marché (2026) | 1.92 Milliards de litres |

| Volume du Marché (2031) | 1.8 Milliards de litres |

| Taux de croissance (2026 - 2031) | -1.28% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des lubrifiants au Japon par Mordor Intelligence

La taille du marché des lubrifiants au Japon était évaluée à 1,94 milliard de litres en 2025 et devrait diminuer de 1,92 milliard de litres en 2026 pour atteindre 1,8 milliard de litres d'ici 2031, à un CAGR de -1,28 % durant la période de prévision (2026-2031). Les véhicules électriques hybrides (VEH) représentent actuellement 60 % des nouvelles immatriculations de véhicules. Leurs intervalles de vidange prolongés réduisent la consommation d'huile par véhicule, même s'ils dominent le mix national des ventes. La demande d'essence devrait diminuer d'environ 2 à 2,5 % par an jusqu'en 2030, exerçant une pression structurelle sur les volumes d'huile moteur automobile. Si la maturité de la production industrielle limite la croissance globale du marché, des opportunités existent dans les fluides de refroidissement par immersion diélectrique haut de gamme pour les centres de données hyperscale et les lubrifiants biosourcés qui s'alignent sur les objectifs de neutralité carbone des entreprises. L'intensification des activités de fusions et acquisitions (F&A), telles que l'intégration planifiée par Idemitsu en 2024 de Cosmo Oil Lubricants et les acquisitions d'ENEOS dans les additifs internationaux et les fluides de travail des métaux, a intensifié la concurrence et entraîné des repositionnements de portefeuille vers des segments de spécialité à marges plus élevées.

Points clés du rapport

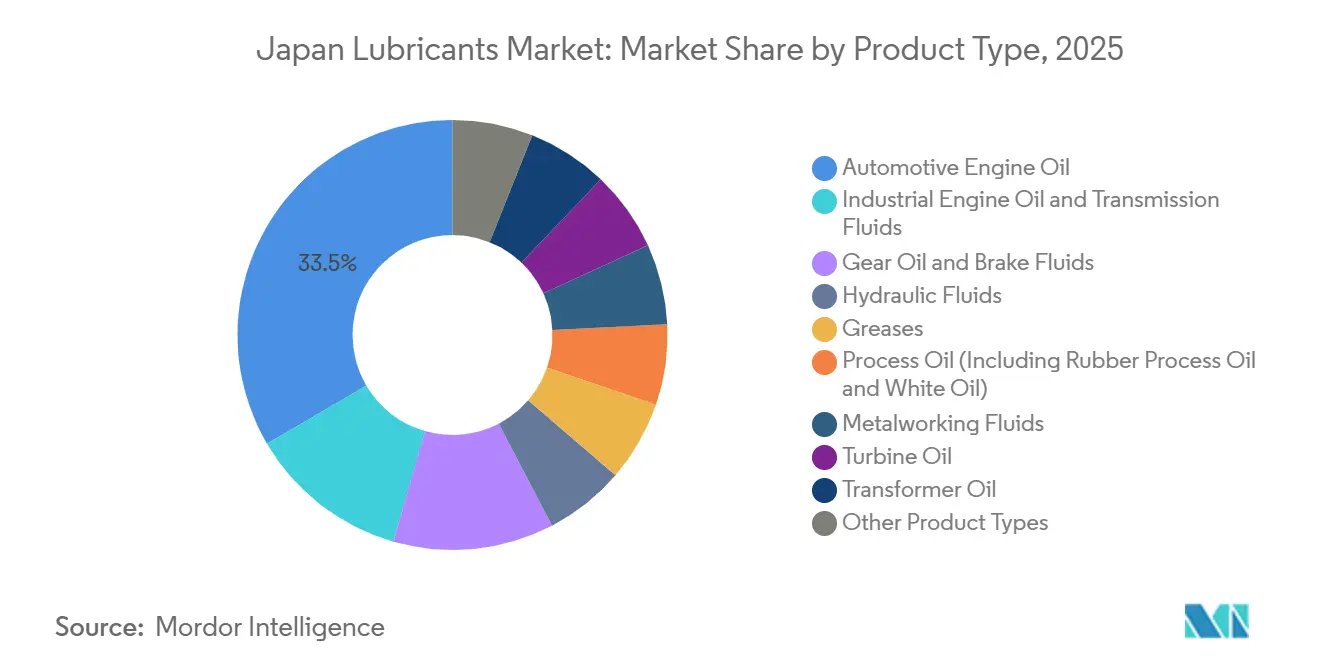

- Par type de produit, l'huile moteur automobile a représenté 33,45 % de la part du marché des lubrifiants au Japon en 2025, tandis que l'huile moteur industrielle devrait afficher le CAGR le plus rapide de 0,04 % jusqu'en 2031.

- Par type de base stock, les lubrifiants à base d'huile minérale ont représenté 64,12 % de la part du marché des lubrifiants au Japon en 2025, tandis que les formulations biosourcées devraient se développer à un CAGR de 0,05 % sur la période.

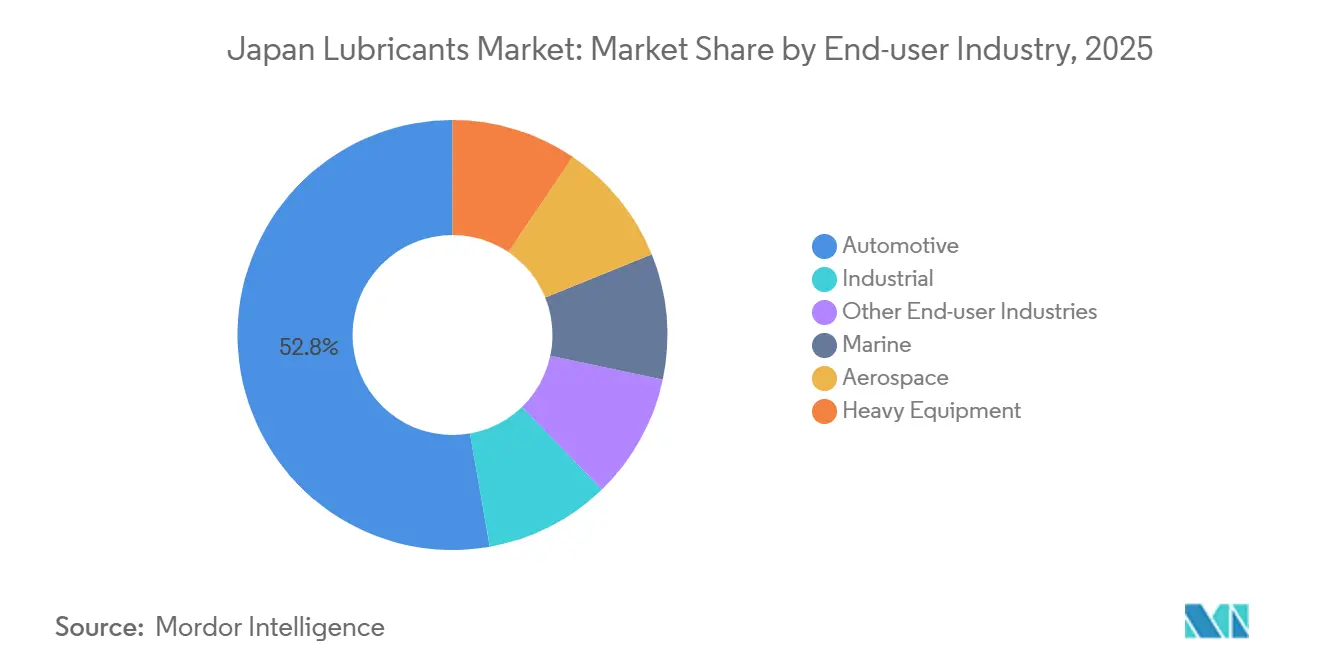

- Par secteur d'utilisation finale, le segment automobile a représenté 52,78 % de la part du marché des lubrifiants au Japon en 2025, tandis que le segment industriel progresse à un CAGR de 0,03 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des lubrifiants au Japon

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Automatisation industrielle croissante stimulant les lubrifiants hydrauliques et pour engrenages | +0.3% | National, avec concentration dans les pôles manufacturiers d'Aichi, Kanagawa et Osaka | Moyen terme (2-4 ans) |

| Objectifs de neutralité carbone des entreprises stimulant les lubrifiants biosourcés | +0.2% | National, porté par les raffineurs et les équipementiers automobiles dont le siège est à Tokyo | Long terme (≥ 4 ans) |

| Adoption des fluides de refroidissement par immersion pour centres de données | +0.1% | National, premiers adoptants dans les clusters de centres de données de Tokyo, Osaka et Fukuoka | Court terme (≤ 2 ans) |

| Politiques d'économie circulaire favorisant les huiles re-raffinées | +0.1% | National, conditionné à la poursuite des subventions du METI et du ministère de l'Environnement | Long terme (≥ 4 ans) |

| Passage des équipementiers aux huiles à très faible viscosité pour l'économie de carburant | +0.2% | National, porté par les spécifications de Toyota, Nissan, Honda | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Automatisation industrielle croissante stimulant les lubrifiants hydrauliques et pour engrenages

La demande de fluides hydrauliques et d'huiles pour engrenages haut de gamme reste soutenue dans les pôles d'usines intelligentes comme Aichi et Osaka, où les mises à niveau des équipements nécessitent la conformité aux révisions 2024 des normes JCMAS P041 et P042[1]Japan Construction Machinery Manufacturers Association, "Normes révisées pour les fluides hydrauliques JCMAS P041/P042," jcma.or.jp. La stabilité de viscosité améliorée et les seuils de pression extrême élevés favorisent les bases stocks synthétiques, augmentant la valeur même lorsque les volumes se stabilisent. L'expansion par Kyodo Yushi des exportations de graisses spéciales en 2025 souligne la demande mondiale pour les formulations japonaises. Le chiffre d'affaires de Yushiro Chemical de 52,34 milliards de JPY (environ 350,68 millions d'USD) en 2025 reflète l'importance continue des huiles de travail des métaux dans la fabrication de précision. Des normes plus strictes en matière de propreté (ISO 4406) et de compatibilité avec les joints constituent désormais des barrières à l'entrée, favorisant les acteurs établis disposant de capacités de service technique.

Objectifs de neutralité carbone des entreprises stimulant les lubrifiants biosourcés

Les raffineurs accélèrent leurs initiatives en matière de biomasse pour s'aligner sur les objectifs de neutralité carbone du Japon à l'horizon 2050. ENEOS a lancé une huile moteur 100 % d'origine végétale, tandis que la série GX d'Idemitsu intègre des bases stocks d'origine biomasse dans les huiles pour voitures particulières grand public. Les critères Eco Mark 2.7, introduits en avril 2025, ont renforcé les normes de biodégradation et de toxicité, orientant les efforts de R&D vers des esters haute performance. L'utilisation par Green Science Alliance d'huile de cuisson usagée illustre l'intérêt croissant pour les matières premières circulaires. L'additif à pression extrême dérivé d'algues de DIC réduit les émissions de CO₂ de 5 % par rapport aux alternatives à base d'huiles végétales et réduit considérablement l'utilisation des terres et de l'eau. Cependant, un prix premium de 20 à 40 % supérieur aux équivalents à base minérale limite l'adoption en dehors des applications forestières et marines. Les politiques d'achat public récompensent de plus en plus les produits à faible empreinte carbone.

Adoption des fluides de refroidissement par immersion pour centres de données

Cosmo Energy a lancé son Cosmo Thermal Fluid en janvier 2026, ciblant les opérateurs de centres de données hyperscale cherchant à réduire les coûts énergétiques et à optimiser l'utilisation de l'espace au sol. L'accord de décembre 2025 d'ITOCHU avec Castrol et sa division de services informatiques accélère la commercialisation des fluides Castrol ON. Bien que le volume du marché reste faible, les valeurs unitaires sont cinq à dix fois supérieures à celles des huiles hydrauliques conventionnelles, faisant de ce créneau un contrepoids attractif au déclin des revenus des huiles moteur. Les premiers essais à Tokyo et Osaka ont démontré des améliorations de 20 à 30 % de l'efficacité d'utilisation de l'énergie, tandis que les exigences en matière de rigidité diélectrique limitent la concurrence à bas coût. Les fournisseurs disposant d'une expertise en gestion thermique peuvent obtenir des contrats de service à long terme liés à la maintenance des fluides et à l'analyse des données.

Politiques d'économie circulaire favorisant les huiles re-raffinées

Le ministère de l'Environnement a soutenu le projet pilote 2024-2025 d'Idemitsu visant à démontrer la faisabilité du re-raffinage de Groupe III. Cependant, des études de coûts estiment les dépenses de production à 228-287 JPY (environ 1,53-1,54 USD) par litre, nettement supérieures au prix de 150 JPY (environ 1 USD) par litre pour le Groupe III vierge, rendant le modèle économique dépendant des subventions. Un programme METI de février 2026 compense désormais les coûts d'assurance qualité pour les petits et moyens mélangeurs qui transitionnent vers les grades industriels. Des organisations professionnelles, telles que l'Association pétrolière du Japon, ont constitué des comités de neutralité carbone, indiquant que les matières premières circulaires seront essentielles pour la conformité au Scope 3, même si les volumes à court terme devraient rester modestes.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Maturité de la production industrielle limitant l'expansion des volumes | -0.4% | National, reflétant une utilisation stagnante des capacités de fabrication | Long terme (≥ 4 ans) |

| Intervalles de vidange prolongés des équipementiers réduisant la consommation par véhicule | -0.5% | National, accéléré par la dominance des VEH et l'adoption des huiles synthétiques | Moyen terme (2-4 ans) |

| Importations à bas coût d'huiles re-raffinées | -0.2% | National, concentré dans les grades industriels de commodité | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Maturité de la production industrielle limitant l'expansion des volumes

Le taux d'utilisation des capacités de fabrication au Japon est resté proche des moyennes historiques depuis 2024, les grands secteurs tels que l'acier et la pétrochimie montrant peu d'intérêt pour l'expansion de nouvelles capacités. Les expéditions de pièces automobiles ont totalisé 36,9 billions de JPY (environ 261 milliards d'USD) en 2023, sans trajectoire de croissance claire jusqu'en 2030[2]Japan Automobile Parts Industries Association, "Statistiques d'expédition de pièces automobiles 2023," japia.or.jp. La demande de lubrifiants pour la production d'énergie reste stable alors que les unités de production thermique sont retirées au profit de sources d'énergie renouvelables, qui nécessitent des volumes de fluides plus faibles. Les fluides de travail des métaux font face à un marché final en maturité, même si les exigences de qualité augmentent, créant un scénario valeur-sur-volume pour les fournisseurs capables de se différencier par les additifs et les services.

Intervalles de vidange prolongés des équipementiers réduisant la consommation par véhicule

La spécification JASO GLV-2 de 2024 prend en charge les grades 0W-16 et 0W-20, qui peuvent durer jusqu'à 15 000 km ou 12 mois, réduisant la consommation d'huile moteur par véhicule d'environ 10 à 15 % sur la durée de vie du véhicule. Les véhicules électriques hybrides (VEH), représentant désormais 60 % des immatriculations, font fonctionner les moteurs à combustion de manière intermittente, prolongeant encore les intervalles de vidange. Toyota, Nissan et Honda recommandent déjà les huiles GLV-1 0W-8 et 0W-12 pour plusieurs modèles hybrides, renforçant la tendance à la baisse des volumes. Les véhicules électriques à batterie, qui ne nécessitent pas d'huile moteur, signalent une contraction à long terme plus profonde de la demande.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les huiles moteur dominent malgré un déclin structurel

L'huile moteur automobile a représenté 33,45 % du volume 2025, restant un pilier du marché des lubrifiants au Japon, même si les VEH et les intervalles de vidange prolongés réduisent les litres par véhicule. L'huile moteur industrielle est la seule sous-catégorie attendue en croissance, avec un CAGR projeté de 0,04 % jusqu'en 2031, soutenu par une demande constante des centrales électriques et de la propulsion marine. Les huiles de transmission et pour engrenages bénéficient de l'adoption croissante des CVT, qui nécessitent des packages de modificateurs de friction spécialisés, tandis que les liquides de frein restent stables en raison des exigences strictes du contrôle technique au Japon. Les fluides hydrauliques doivent désormais satisfaire aux normes JCMAS P041/P042 pour des plages de températures de fonctionnement plus larges et des performances EP améliorées, stimulant la demande de mélanges synthétiques à marges plus élevées. Les produits spéciaux comme les fluides de travail des métaux et les huiles pour turbines maintiennent une utilisation stable dans les clusters d'usinage de précision, soutenus par des fournisseurs tels que Yushiro Chemical et ENEOS, qui proposent des services de gestion des fluides sur site. Les graisses continuent de servir les composants de robotique et d'automatisation industrielle, les formulations complexes au lithium de Kyodo Yushi gagnant une forte acceptation auprès des équipementiers. Dans l'ensemble, le passage vers des grades à spécifications plus élevées contribue à amortir le marché des lubrifiants au Japon contre une perte de volume pure.

Par type de base stock : les lubrifiants à base d'huile minérale conservent la majorité malgré l'élan des biosourcés

Les lubrifiants à base d'huile minérale ont représenté 64,12 % du volume 2025, reflétant leur avantage en termes de coût sur le marché des lubrifiants au Japon. Les grades synthétiques sont privilégiés pour les huiles moteur à très faible viscosité et les systèmes hydrauliques à forte charge, où la résistance à l'oxydation et les propriétés d'écoulement à froid justifient leur prix premium. Les lubrifiants semi-synthétiques répondent aux applications pour voitures particulières sensibles aux prix. Les lubrifiants biosourcés constituent le segment à la croissance la plus rapide, avec un CAGR de 0,05 % projeté jusqu'en 2031, porté par les incitations Eco Mark et les politiques d'achat visant la neutralité carbone. Les fournisseurs mélangent des co-bases PAO ou ester avec des huiles d'origine biomasse pour relever les défis de stabilité thermique, tandis que des innovateurs en additifs comme DIC explorent des matières premières algales pour éviter les conflits alimentation-carburant. Les huiles re-raffinées restent un créneau en raison de leur base de coûts plus élevée de 228-287 JPY (environ 1,53-1,54 USD) par litre par rapport à environ 150 JPY (environ 1 USD) par litre pour les huiles Groupe III vierges, soulignant les défis d'économies d'échelle auxquels font face les recycleurs nationaux.

Par secteur d'utilisation finale : la domination automobile s'érode tandis que l'industriel se stabilise

Le secteur automobile a représenté 52,78 % de la demande 2025, continuant d'ancrer le marché des lubrifiants au Japon. Cependant, sa part diminue en raison de la pénétration des VEH et de la réduction de la cylindrée des kei-cars, ce qui réduit les volumes des carters. La demande des véhicules utilitaires reste relativement stable, soutenue par un kilométrage annuel plus élevé et la prévalence du diesel, bien que l'électrification des flottes de livraison du dernier kilomètre puisse impacter ce segment après 2030. La consommation de lubrifiants pour deux-roues s'est stabilisée, en phase avec les tendances de déplacement urbain. Le segment industriel devrait croître modestement à un CAGR de 0,03 % jusqu'en 2031, porté par une demande constante de fluides de travail des métaux dans la fabrication de précision et une utilisation de base des huiles pour turbines et transformateurs dans la production d'énergie. Les sous-segments marine et aérospatiale restent des niches mais stratégiques, le transport côtier et la pêche soutenant la demande d'huiles pour pistons-tronc et cylindres, tandis que les huiles pour turbines d'aviation respectent les spécifications strictes MIL-PRF-23699, favorisant les formulations synthétiques. Les hydrauliques pour équipements lourds suivent le cycle de la construction, les solutions de surveillance de l'état de l'huile activées par l'IoT de Komatsu et Hitachi prolongeant les intervalles de vidange et soutenant la demande de fluides premium compatibles avec les capteurs.

Analyse géographique

Le Japon ne dispose pas de statistiques de marché infra-nationales formelles, mais les clusters industriels régionaux influencent considérablement les schémas d'utilisation des lubrifiants. Le corridor du Kanto, englobant Tokyo, Kanagawa, Saitama et Chiba, représente le plus grand centre de demande, porté par les usines d'assemblage, les centres de données et les hubs logistiques. Cette région privilégie les huiles pour voitures particulières à très faible viscosité, les fluides de refroidissement par immersion et les hydrauliques pour équipements d'entrepôt. Les essais du Cosmo Thermal Fluid à Tokyo et Osaka mettent en évidence l'adoption précoce parmi les opérateurs de centres de données hyperscale cherchant des densités de racks plus élevées et une meilleure efficacité d'utilisation de l'énergie.

La région du Chubu, ancrée par Toyota City et Nagoya, est un pôle de consommation d'huile moteur, de fluides de transmission et de fluides de travail des métaux en raison de sa concentration d'assemblage automobile, d'usinage et de logistique d'exportation. Les activités d'exportation de Yushiro Chemical via Nagoya soulignent le double rôle de la région en tant que pôle de production et de distribution. Le Kansai, incluant les préfectures d'Osaka et de Hyogo, soutient la demande d'huiles moteur marines et industrielles, tandis que le secteur des outils de précision de Kyoto stimule l'utilisation des fluides de travail des métaux.

Les préfectures côtières telles que Hokkaido, Niigata et Okinawa contribuent à des volumes stables de lubrifiants marins pour les flottes de pêche et de transport côtier. Les 19 raffineries côtières du Japon, avec un débit combiné de brut de 3,11 millions de barils par jour, assurent un approvisionnement efficace en huile de base pour les usines de mélange nationales. À l'échelle nationale, 27 009 stations-service en 2025 forment un réseau de distribution au détail en consolidation pour les lubrifiants automobiles, dont beaucoup transitionnent vers des formats en libre-service et diversifient leurs offres de commodités, remodelant subtilement la dynamique du mix produit.

Paysage concurrentiel

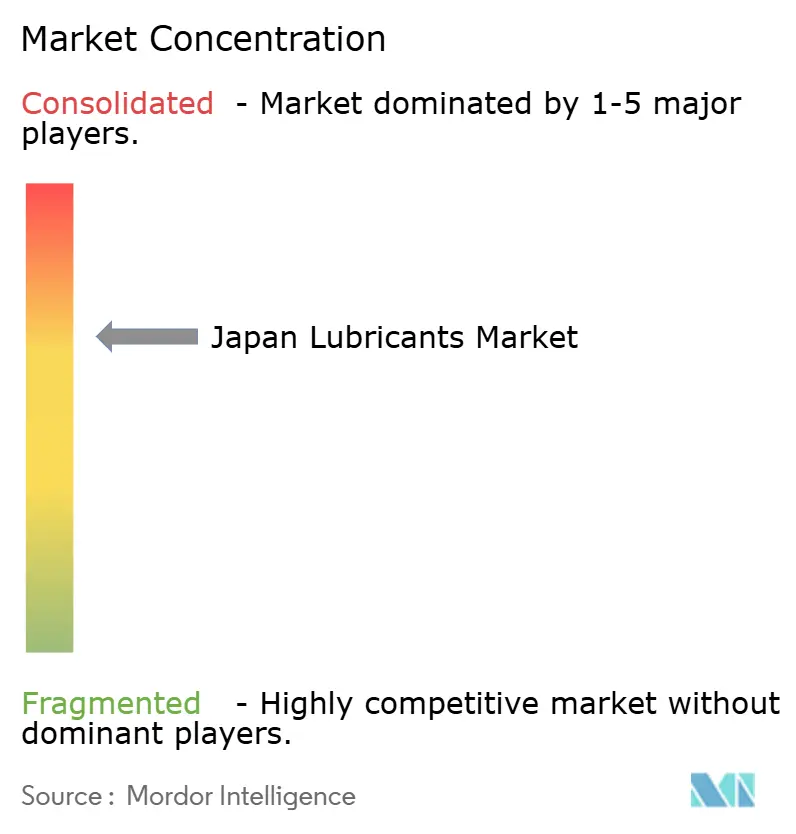

ENEOS, Idemitsu, Shell plc, Exxon Mobil et Cosmo Energy ont collectivement représenté environ 77 % du volume national 2025, indiquant une structure de marché modérément concentrée. La consolidation 2023-2024 d'Idemitsu a éliminé un concurrent, améliorant les économies d'échelle dans les achats et la logistique. ENEOS a poursuivi une stratégie de F&A internationale, acquérant Lawson Oil, Lubricant Consult, Fuchs Lubricants Canada, Zeeland Chemicals et la division européenne de travail des métaux de Quaker Houghton entre 2024 et 2025, renforçant son expertise en fluides spéciaux et ses relations mondiales avec les équipementiers.

Les acteurs internationaux tels que Shell, BP (Castrol), ExxonMobil et TotalEnergies se concentrent sur les synthétiques haut de gamme et les segments de niche comme les fluides de refroidissement par immersion. La marque Castrol de BP a gagné du terrain grâce à un protocole d'accord 2025 avec ITOCHU Techno-Solutions, offrant un accès au canal entreprise pour les applications de centres de données. Les spécialistes nationaux, notamment Kyodo Yushi (graisses), Yushiro Chemical (fluides de travail des métaux) et Japan Sun Oil (huiles hydrauliques), défendent leurs niches grâce aux homologations des équipementiers et à des programmes de service terrain robustes. Des innovations telles que la technologie de conversion d'huile usagée en bio-lubrifiant de Green Science Alliance et les startups d'additifs nanotechnologiques ciblant la réduction des frottements représentent un pipeline émergent surveillé par les grands acteurs établis.

La conformité réglementaire devient de plus en plus exigeante. Les orientations JALOS alignées sur les amendements de la loi sur la sécurité et la santé au travail de 2023-2024 exigent désormais des divulgations élargies sur les substances chimiques, augmentant les charges opérationnelles qui favorisent les entreprises disposant d'équipes réglementaires dédiées. Les solutions de surveillance de l'état basées sur l'IoT, telles que KOMTRAX de Komatsu et ConSite OIL de Hitachi, génèrent des flux de revenus récurrents tout en prolongeant la durée de vie des fluides, incitant les fournisseurs à adopter des modèles commerciaux axés sur les services pour contrer le déclin des ventes en volume.

Leaders du secteur des lubrifiants au Japon

ENEOS Corporation

Shell plc

COSMO ENERGY HOLDINGS Co., Ltd.

Idemitsu Kosan Co., Ltd.

Exxon Mobil Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2026 : COSMO ENERGY HOLDINGS Co., Ltd., par l'intermédiaire de sa filiale Cosmo Oil Lubricants, a lancé le Cosmo Thermal Fluid. Ce milieu de refroidissement par immersion diélectrique monophasé haute performance a été conçu pour gérer la chaleur importante produite par les serveurs haute performance dans les centres de données hyperscale, en particulier ceux traitant des charges de travail intensives d'IA générative.

- Janvier 2026 : PETRONAS Lubricants International (PLI) a lancé ses premières huiles moteur certifiées JASO au Japon lors du Tokyo Auto Salon. La gamme, incluant le PETRONAS Urania 5000 JASO DL-1 0W-30, est conçue pour les moteurs à haute efficacité et intègre la technologie StrongTech pour améliorer la durabilité et améliorer l'économie de carburant jusqu'à 19 %.

Périmètre du rapport sur le marché des lubrifiants au Japon

Les lubrifiants sont des substances fabriquées à partir d'une combinaison d'huiles de base et d'additifs. Ces lubrifiants sont utilisés dans diverses applications automobiles telles que les moteurs, les freins, les engrenages et d'autres pièces. La composition en huile de base dans la formulation des lubrifiants est principalement comprise entre 75 et 90 %. Les lubrifiants sont utilisés pour réduire la friction entre les surfaces en contact afin de minimiser les pertes d'énergie générées par la friction.

Le marché des lubrifiants au Japon est segmenté par type de produit, type de base stock et secteur d'utilisation finale. Par type de produit, le marché est segmenté en huile moteur automobile, huile moteur industrielle, fluides de transmission, huile pour engrenages, liquides de frein, fluides hydrauliques, graisses, huile de process (y compris huile de process pour caoutchouc et huile blanche), fluides de travail des métaux, huile pour turbines, huile pour transformateurs et autres types de produits. Par type de base stock, le marché est segmenté en lubrifiants à base d'huile minérale, lubrifiants synthétiques, lubrifiants semi-synthétiques et lubrifiants biosourcés. Par secteur d'utilisation finale, le marché est segmenté en automobile, marine, aérospatiale, équipements lourds, industriel et autres secteurs d'utilisation finale. Le segment automobile est subdivisé en véhicules particuliers, véhicules utilitaires et deux-roues. Le segment des équipements lourds est subdivisé en construction, mines et agriculture. Le segment industriel est subdivisé en production d'énergie, métallurgie et travail des métaux, textiles, et pétrole et gaz. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du volume (litres).

| Huile moteur automobile |

| Huile moteur industrielle |

| Fluides de transmission |

| Huile pour engrenages |

| Liquides de frein |

| Fluides hydrauliques |

| Graisses |

| Huile de process (y compris huile de process pour caoutchouc et huile blanche) |

| Fluides de travail des métaux |

| Huile pour turbines |

| Huile pour transformateurs |

| Autres types de produits |

| Lubrifiants à base d'huile minérale |

| Lubrifiants synthétiques |

| Lubrifiants semi-synthétiques |

| Lubrifiants biosourcés |

| Automobile | Véhicules particuliers |

| Véhicules utilitaires | |

| Deux-roues | |

| Marine | |

| Aérospatiale | |

| Équipements lourds | Construction |

| Mines | |

| Agriculture | |

| Industriel | Production d'énergie |

| Métallurgie et travail des métaux | |

| Textiles | |

| Pétrole et gaz | |

| Autres secteurs d'utilisation finale |

| Par type de produit | Huile moteur automobile | |

| Huile moteur industrielle | ||

| Fluides de transmission | ||

| Huile pour engrenages | ||

| Liquides de frein | ||

| Fluides hydrauliques | ||

| Graisses | ||

| Huile de process (y compris huile de process pour caoutchouc et huile blanche) | ||

| Fluides de travail des métaux | ||

| Huile pour turbines | ||

| Huile pour transformateurs | ||

| Autres types de produits | ||

| Par type de base stock | Lubrifiants à base d'huile minérale | |

| Lubrifiants synthétiques | ||

| Lubrifiants semi-synthétiques | ||

| Lubrifiants biosourcés | ||

| Par secteur d'utilisation finale | Automobile | Véhicules particuliers |

| Véhicules utilitaires | ||

| Deux-roues | ||

| Marine | ||

| Aérospatiale | ||

| Équipements lourds | Construction | |

| Mines | ||

| Agriculture | ||

| Industriel | Production d'énergie | |

| Métallurgie et travail des métaux | ||

| Textiles | ||

| Pétrole et gaz | ||

| Autres secteurs d'utilisation finale | ||

Questions clés auxquelles répond le rapport

Quel est le volume du marché des lubrifiants au Japon ?

Le marché des lubrifiants au Japon s'établit à 1,92 milliard de litres en 2026 et devrait décliner pour atteindre 1,80 milliard de litres d'ici 2031.

Pourquoi la demande de lubrifiants diminue-t-elle au Japon ?

La dominance des VEH, les intervalles de vidange plus longs, les réglementations sur l'économie de carburant et la stagnation de la production industrielle réduisent régulièrement les volumes annuels de lubrifiants.

Quel type de produit offre un potentiel de croissance jusqu'en 2031 ?

L'huile moteur industrielle affiche une croissance marginale avec un CAGR de 0,04 % jusqu'en 2031, grâce à une demande stable dans la production d'énergie et la propulsion marine.

À quelle vitesse les lubrifiants biosourcés se développent-ils jusqu'en 2031 ?

Les lubrifiants biosourcés devraient progresser à un CAGR de 0,05 % jusqu'en 2031, alors que les raffineurs se tournent vers des bases stocks d'origine végétale et bénéficient des incitations Eco Mark.

Dernière mise à jour de la page le: