Taille et part du marché japonais des batteries lithium-ion

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2021 - 2024 |

| Taille du Marché (2026) | 9.65 Milliards de dollars |

| Taille du Marché (2031) | 16.39 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.17% CAGR |

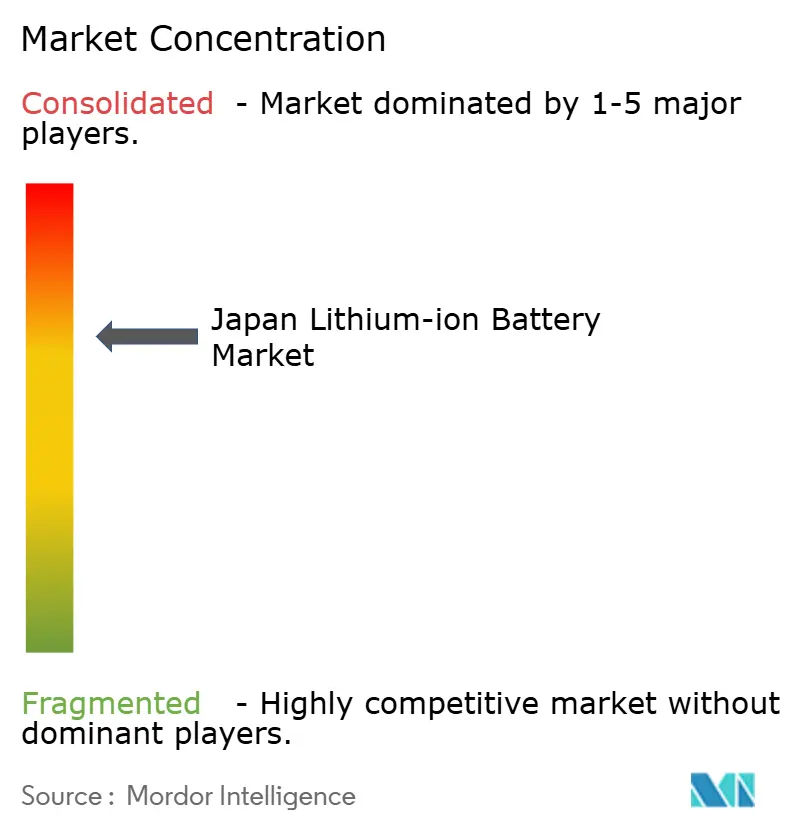

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché japonais des batteries lithium-ion par Mordor Intelligence

La taille du marché japonais des batteries lithium-ion est estimée à 9,65 milliards USD en 2026 et devrait atteindre 16,39 milliards USD d'ici 2031, à un TCAC de 11,17 % au cours de la période de prévision (2026-2031).

La réforme rapide des subventions, une feuille de route agressive de commercialisation des batteries à l'état solide et le déploiement de programmes de centrales électriques virtuelles font passer les batteries de simples réservoirs d'énergie à des actifs de réseau dynamiques, renforçant la croissance à long terme du marché japonais des batteries lithium-ion. Les règles relatives au contenu domestique liées aux déclarations de carbone sur le cycle de vie récompensent désormais les producteurs locaux de cellules qui fonctionnent avec le mix électrique relativement bas carbone du Japon, tandis que la demande à l'exportation de batteries industrielles à haute fiabilité soutient les marges à mesure que les opérateurs mondiaux des secteurs minier, robotique et maritime se tournent vers des plateformes électrifiées. Les pilotes de batteries à l'état solide soutenus par 20 000 milliards JPY de financement dans le cadre de la Transformation Verte (GX) promettent des gains significatifs en densité d'énergie et en vitesse de charge, maintenant la confiance des investisseurs. Par ailleurs, le marché japonais des batteries lithium-ion bénéficie des revenus de régulation de fréquence dans le cadre du marché national de capacité, ce qui raccourcit les délais de retour sur investissement pour les projets de stockage à l'échelle du réseau.

Points clés du rapport

- Par type de produit, l'oxyde de cobalt lithium a détenu une part de revenus de 30,9 % sur le marché japonais des batteries lithium-ion en 2025, tandis que le titanate de lithium devrait se développer à un TCAC de 19,8 % jusqu'en 2031.

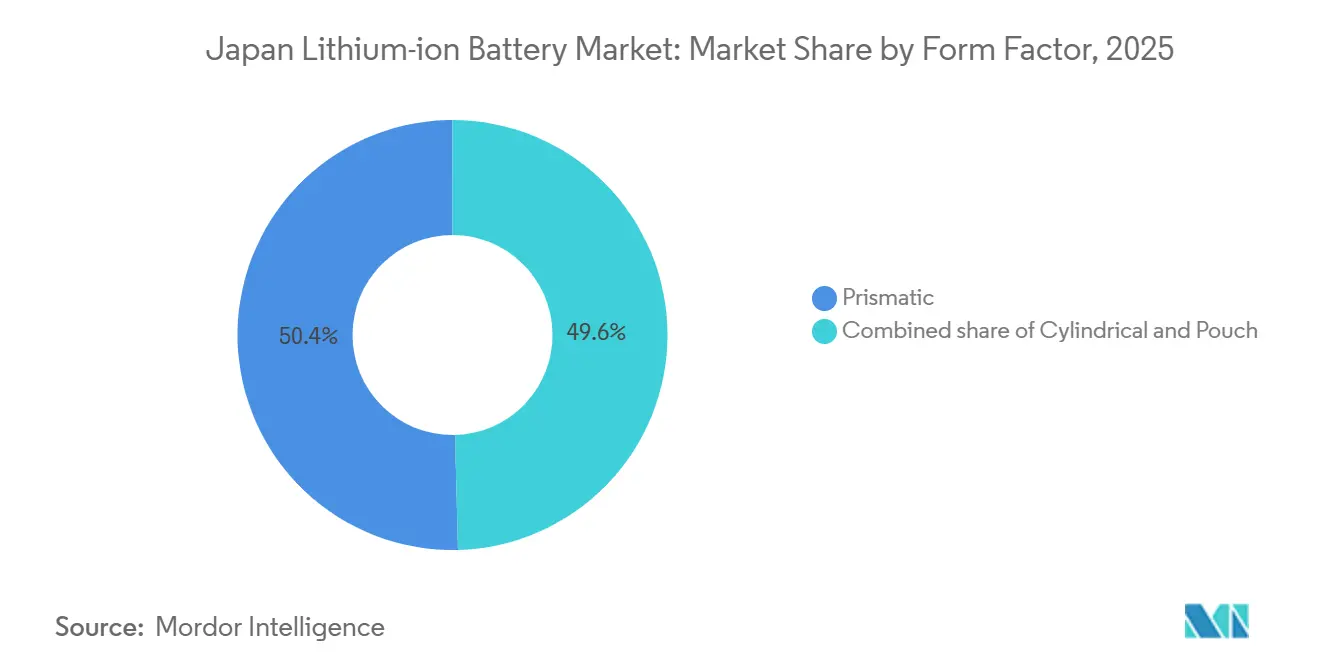

- Par facteur de forme, les cellules prismatiques ont dominé avec 50,4 % de la part du marché japonais des batteries lithium-ion en 2025, tandis que les cellules cylindriques devraient croître de 16,7 % par an jusqu'en 2031.

- Par capacité de puissance, les cellules jusqu'à 3 000 mAh représentaient 33,1 % de la taille du marché japonais des batteries lithium-ion en 2025, tandis que la tranche supérieure à 60 000 mAh progresse à un TCAC de 20,9 % jusqu'en 2031.

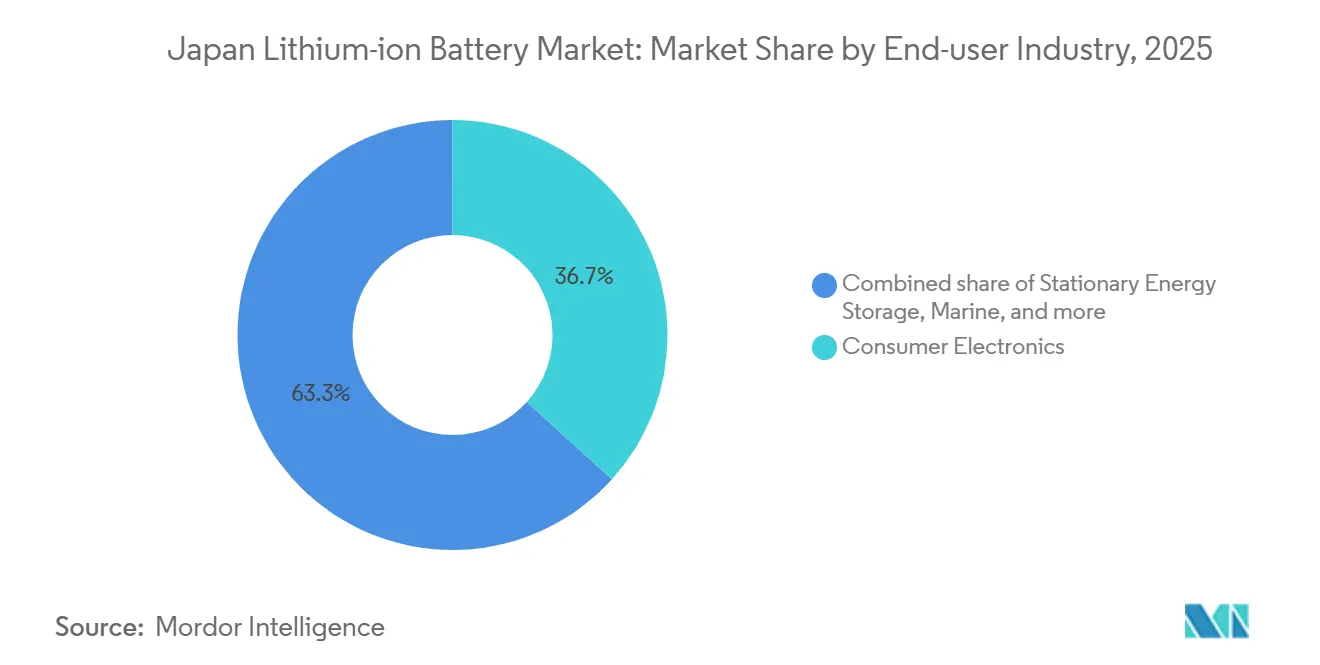

- Par secteur d'utilisation finale, l'électronique grand public a conservé une part de 36,7 % de la taille du marché japonais des batteries lithium-ion en 2025 ; le stockage stationnaire d'énergie croît à un TCAC de 22,3 % jusqu'en 2031.

- Panasonic Energy, Prime Planet Energy & Solutions et GS Yuasa ont conjointement contrôlé environ 55 à 60 % des expéditions nationales en 2025, soulignant une concentration modérée sur le marché japonais des batteries lithium-ion.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché japonais des batteries lithium-ion

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Subventions gouvernementales aux véhicules électriques et mandats de neutralité carbone des entreprises | 2.30% | National, préfectures métropolitaines | Moyen terme (2 à 4 ans) |

| Feuille de route nationale accélérée de R&D sur les batteries à l'état solide | 1.80% | National, lignes pilotes à Aichi, Kanagawa, Shizuoka | Long terme (≥ 4 ans) |

| Déploiement de systèmes de stockage d'énergie pour les programmes de centrales électriques virtuelles | 1.50% | National, premiers pilotes à Tokyo, Osaka, Kyushu | Moyen terme (2 à 4 ans) |

| Demande à l'exportation de batteries industrielles à haute fiabilité | 1.20% | Mondial, accent sur l'Asie-Pacifique et l'Océanie | Court terme (≤ 2 ans) |

| Électrification des flottes d'entreprises de véhicules logistiques de type kei | 1.40% | National, hubs logistiques urbains | Court terme (≤ 2 ans) |

| Création de valeur dans l'économie circulaire via la réutilisation et les hubs de recyclage | 0.90% | National, installations à Ibaraki, Okayama | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Subventions gouvernementales aux véhicules électriques et mandats de neutralité carbone des entreprises

Le Japon a relevé son plafond d'incitation aux véhicules électriques à 1,3 million JPY pour l'exercice 2024, mais a conditionné l'éligibilité aux empreintes carbone de la production de batteries, obligeant les constructeurs automobiles à s'approvisionner en cellules domestiques à faibles émissions.[1]Ministère de l'Économie, du Commerce et de l'Industrie, « Politique de base GX et cadre de tarification du carbone », METI, meti.go.jp Les échanges volontaires d'émissions ont débuté au cours de l'exercice 2023 et sont devenus obligatoires en 2026, augmentant le coût des batteries importées à forte intensité carbone. Les membres corporatifs du Keidanren doivent divulguer leurs émissions de portée 3 d'ici 2025, de sorte que les fournisseurs de cellules certifiés selon la norme ISO 14067 bénéficient d'un accès préférentiel aux listes d'approvisionnement.[2]Keidanren, « Plan d'action pour la neutralité carbone », KEIDANREN, keidanren.or.jp La loi révisée sur la conservation de l'énergie oblige également les grands consommateurs d'électricité à installer des systèmes de stockage sur site, ancrant la demande de systèmes stationnaires indépendamment des appels d'offres des services publics. Collectivement, ces règles renforcent la création de valeur domestique au sein du marché japonais des batteries lithium-ion.

Feuille de route nationale accélérée de R&D sur les batteries à l'état solide (objectifs de lancement post-2027)

Toyota, Nissan et Panasonic exploitent des lignes pilotes visant une production de masse en 2027-2028 de cellules à l'état solide à base de sulfure ou d'oxyde, promettant une autonomie de conduite de 1 200 km et une charge en 10 minutes.[3]Gouvernement métropolitain de Tokyo, « Programme VPP de stockage d'énergie résidentiel », METRO TOKYO, metro.tokyo.lg.jp Idemitsu Kosan fournit des électrolytes à base de sulfure, visant des coûts de production inférieurs à 10 000 JPY par kWh d'ici 2030. Les subventions gouvernementales dans le cadre du NEDO et les obligations GX amortissent les dépenses en capital, tandis que des défis techniques tels que la résistance d'interface subsistent. Les premiers volumes serviront probablement les véhicules haut de gamme et les systèmes aérospatiaux, mais la confiance dans la technologie accélère les investissements dans l'ensemble du marché japonais des batteries lithium-ion.

Déploiement de systèmes de stockage d'énergie pour les programmes de centrales électriques virtuelles

Depuis 2020, le marché national de capacité permet aux batteries agrégées de percevoir des paiements de disponibilité, stabilisant les flux de trésorerie des projets de stockage. Les modifications réglementaires adoptées en 2024 permettent une participation simultanée aux marchés d'ajustement offre-demande, doublant les options de revenus. La démonstration de centrale électrique virtuelle résidentielle de 5 000 unités à Tokyo montre un contrôle en temps réel en 200 millisecondes, validant la flexibilité dispatchable. Les objectifs d'éolien offshore de 10 GW d'ici 2030 amplifient la demande de stockage, positionnant le marché japonais des batteries lithium-ion pour des ajouts annuels de plusieurs gigawatts.

Demande à l'exportation de batteries industrielles à haute fiabilité

Les cellules lithium-ion japonaises offrent une durée de vie supérieure à 10 000 décharges complètes et fonctionnent de -30 °C à 45 °C, attirant des acheteurs des secteurs minier, robotique et maritime qui acceptent des prix premium. Les batteries au titanate de lithium de Toshiba alimentent déjà des camions de transport autonomes en Australie, et GS Yuasa fournit des batteries pour les véhicules à guidage automatique dans les usines de semi-conducteurs. Les marges sur ces exportations sont supérieures de 50 à 70 % aux moyennes du secteur automobile, soutenant le réinvestissement même à mesure que le marché japonais des batteries lithium-ion évolue vers les volumes de véhicules électriques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières et dépendance au raffinage chinois | -1.20% | Chaînes d'approvisionnement mondiales, avec un impact aigu sur les fabricants japonais dépendants des importations | Court terme (≤ 2 ans) |

| Longues procédures d'autorisation nationales pour l'expansion des gigafactories | -0.80% | National, avec des retards d'autorisation concentrés dans les préfectures rurales nécessitant des évaluations environnementales pluriannuelles | Moyen terme (2 à 4 ans) |

| Vieillissement du réseau de recharge et coûts élevés de mise à niveau haute puissance | -0.70% | National, avec des lacunes infrastructurelles les plus sévères dans le nord de Honshu et à Hokkaido ; disparité urbaine-rurale dans la densité des chargeurs | Moyen terme (2 à 4 ans) |

| Réduction de la base de production nationale d'électronique grand public | -0.60% | National, entraîné par la migration vers le Vietnam, la Chine et l'Asie du Sud-Est ; impact sur la demande de cellules de petit format | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières et dépendance au raffinage chinois

Le carbonate de lithium s'est effondré de 80 000 USD par tonne en 2022 à 10 000-15 000 USD en 2024, perturbant les investissements miniers et menaçant l'approvisionnement futur lorsque la demande rebondira. Le Japon importe la quasi-totalité de son lithium et de son cobalt, tandis que la Chine contrôle environ deux tiers du raffinage mondial, exposant les fabricants de cellules à des risques géopolitiques. Bien que des accords d'approvisionnement à long terme sécurisent les volumes pour Panasonic et GS Yuasa, les entreprises plus petites manquent de capacité bilancielle, creusant l'écart de coûts au sein du marché japonais des batteries lithium-ion.

Longues procédures d'autorisation nationales et vieillissement du réseau de recharge

Les examens environnementaux pour les usines de plus de 50 000 m² s'étendent jusqu'à 48 mois, soit le double des délais en Corée du Sud ou en Chine. L'expansion de Prime Planet à Tokushima a pris 14 mois de retard en raison d'objections liées à l'utilisation de l'eau. Les chargeurs publics ne comptaient que 30 000 unités en 2024 contre un objectif de 300 000 en 2030, et 80 % sont des unités AC lentes inadaptées aux flottes commerciales. Ces lacunes infrastructurelles modèrent la croissance à court terme du marché japonais des batteries lithium-ion.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la montée en puissance du LTO remet en cause l'héritage du LCO

L'oxyde de cobalt lithium a capturé 30,9 % de la part du marché japonais des batteries lithium-ion en 2025, reflétant une demande bien établie dans l'électronique grand public. Le titanate de lithium devrait croître de 19,8 % par an jusqu'en 2031, les véhicules miniers et les projets de régulation de fréquence valorisant une durabilité de 20 000 cycles plutôt que la densité d'énergie. Dans le secteur automobile, les chimies riches en nickel telles que le NMC et le NCA dominent, avec les cellules 4680 de Panasonic atteignant 260 Wh/kg pour les plateformes Tesla.[4]Panasonic Holdings Corporation, « Extension de l'usine de Wakayama », PANASONIC, panasonic.com L'adoption du LFP reste limitée car la perte d'autonomie par temps froid freine les ventes dans les préfectures du nord, bien que la pression sur les coûts puisse stimuler une adoption progressive. Les cellules à base de manganèse servent les véhicules hybrides et les outils électriques, bénéficiant de leur stabilité thermique.

Sur l'horizon de prévision, le marché japonais des batteries lithium-ion se segmentera probablement selon trois filières chimiques : riche en cobalt pour la densité premium, titanate pour la longévité industrielle, et manganèse ou phosphate de fer pour les marchés de masse sensibles aux coûts. Chaque filière nécessite des chaînes d'approvisionnement en précurseurs distinctes, remodelant les achats parmi les fabricants de cellules. À mesure que la technologie à l'état solide mûrit, les chimies pourraient se réorganiser une nouvelle fois, mais d'ici là, les producteurs de cellules doivent gérer des portefeuilles complexes pour équilibrer marge et volume.

Par facteur de forme : ancrage du prismatique face à la renaissance du cylindrique

Les cellules prismatiques ont représenté 50,4 % des expéditions en 2025, privilégiées par les constructeurs automobiles japonais pour l'efficacité d'emballage des batteries. La production cylindrique devrait augmenter de 16,7 % par an à mesure que Panasonic monte en cadence ses lignes 4680 à Wakayama et au Kansas, offrant des gains de capacité cinq fois supérieurs aux prédécesseurs 2170. Les variantes en pochette restent de niche car les risques de gonflement compliquent le contrôle thermique dans les environnements industriels à longue durée de vie. Le marché japonais des batteries lithium-ion connaît ainsi un verrouillage par facteur de forme, les constructeurs automobiles étant réticents à reconcevoir les batteries en milieu de cycle.

Les choix de format influencent le pouvoir de négociation des fournisseurs. Les constructeurs automobiles intégrés dans des architectures prismatiques s'appuient sur Prime Planet, renforçant la stabilité à moyen terme, tandis que la feuille de route cylindrique de Panasonic s'appuie sur des plateformes de véhicules électriques externes et la demande à l'exportation. Les avancées dans les batteries à l'état solide pourraient bouleverser cet équilibre en introduisant de nouvelles géométries non contraintes par les limitations des électrolytes liquides.

Par capacité de puissance : les modules à grande capacité supplantent la domination des petites cellules

Les cellules jusqu'à 3 000 mAh représentaient 33,1 % de la taille du marché japonais des batteries lithium-ion en 2025, mais cette part s'érodera à mesure que les volumes de smartphones plafonnent. La tranche supérieure à 60 000 mAh, qui alimente le stockage à l'échelle du réseau et les batteries de véhicules électriques lourds, croît de 20,9 % par an et dépassera les classes inférieures d'ici 2031. Les capacités intermédiaires servent les outils électriques et les modules de véhicules électriques particuliers, mais les pressions de commoditisation réduisent les marges.

Les fabricants répondent en automatisant les lignes de modules à haute capacité et en réaffectant les capitaux des usines de petites cellules héritées. Les gains de densité d'énergie des batteries à l'état solide pourraient réduire les empreintes physiques, permettant au marché japonais des batteries lithium-ion de livrer davantage de kilowattheures par mètre carré de surface d'usine.

Par secteur d'utilisation finale : le stockage stationnaire dépasse l'électronique grand public

L'électronique grand public détenait 36,7 % de la taille du marché japonais des batteries lithium-ion en 2025, mais la croissance a ralenti à un faible chiffre simple à mesure que l'assemblage national se délocalisait. Le stockage stationnaire d'énergie croît de 22,3 % par an, porté par les paiements du marché de capacité et les revenus d'agrégation des centrales électriques virtuelles. La demande automobile progresse sur la base de l'objectif d'électrification à 100 % en 2035, portée par les flottes logistiques de type kei qui standardisent des batteries de 20 kWh.

Les segments industriel, aérospatial et maritime restent faibles en volume mais génèrent des marges premium qui compensent la pression concurrentielle dans les cellules de véhicules électriques de grande série. Le marché japonais des batteries lithium-ion équilibre donc les contrats automobiles à fort volume avec des niches spécialisées à faible volume et à marges élevées.

Analyse géographique

Les pôles de production à Aichi, Shizuoka et Kanagawa accueillent des lignes intégrées d'assemblage de batteries et de véhicules qui raccourcissent la logistique et satisfont aux incitations liées au contenu domestique. Les préfectures métropolitaines telles que Tokyo et Osaka représentent 60 % des immatriculations de véhicules électriques, soutenant les installations d'intégration de batteries à proximité. Les régions du nord accusent un retard en densité de chargeurs, mais les grandes fermes éoliennes et solaires à Hokkaido déploient 500 MWh de stockage colocalisé, créant une source de demande contra-cyclique.

Le Japon exporte des batteries industrielles premium vers le secteur minier australien et fournit des cellules automobiles en franchise de droits vers l'Amérique du Nord dans le cadre de l'accord sur les minéraux critiques, ancrant les revenus externes. Dans le même temps, des concurrents coréens et chinois s'implantent au Japon pour remporter des contrats locaux, intensifiant la pression sur les prix. Les gradients de demande régionaux au sein du pays et les évolutions des politiques transfrontalières à l'étranger contraignent les fabricants à optimiser leurs empreintes d'usines pour le service domestique et la conformité à l'exportation, remodelant la stratégie géographique sur le marché japonais des batteries lithium-ion.

Paysage concurrentiel

Panasonic Energy, Prime Planet Energy & Solutions et GS Yuasa ont contrôlé environ 55 à 60 % du volume national en 2025, soulignant une concentration modérée. Panasonic domine l'approvisionnement en NCA cylindrique pour Tesla et les constructeurs automobiles premium, Prime Planet mène les livraisons prismatiques aux hybrides et véhicules électriques Toyota, et GS Yuasa se spécialise dans les batteries industrielles et aérospatiales. Les entrants coréens LG Energy Solution et Samsung SDI poursuivent une production locale pour réduire les coûts, tandis que CATL et BYD explorent des partenariats mais font face à des barrières de fidélité à la marque.

Les transitions technologiques sont déterminantes. Toyota et Panasonic visent une production pilote de batteries à l'état solide à base de sulfure en 2027, ce qui pourrait rendre obsolète la capacité actuelle des gigafactories sans reconversion rapide. Des recycleurs tels que Sumitomo Metal Mining s'intègrent en amont dans l'approvisionnement en cathodes, capturant des marges à mesure que les règles d'économie circulaire se resserrent. Les oligopoles de composants dans les séparateurs et les électrolytes confèrent un pouvoir de fixation des prix aux fournisseurs de matériaux comme Asahi Kasei, déplaçant la différenciation vers l'amont.

Les alliances stratégiques se multiplient. Honda a rejoint GS Yuasa pour co-développer du NMC riche en nickel pour les lancements de véhicules électriques en 2027, et Envision AESC investit dans une usine de 30 GWh à Ibaraki pour approvisionner Nissan, Renault et Mercedes-Benz. L'intensité concurrentielle s'accentuera une fois que les volumes de batteries à l'état solide augmenteront, mais les entreprises dotées de solides capacités en science des matériaux et d'une intégration du recyclage détiennent des avantages structurels sur le marché japonais des batteries lithium-ion.

Leaders du secteur japonais des batteries lithium-ion

Panasonic Energy

Prime Planet Energy & Solutions

GS Yuasa International

Envision AESC

Toshiba Corporation (SCiB)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Japan Post a lancé un programme de 40 milliards JPY pour électrifier 10 000 véhicules de livraison d'ici 2028.

- Novembre 2025 : Toyota et Idemitsu Kosan ont ouvert une ligne pilote d'électrolyte solide à base de sulfure dans la préfecture d'Aichi, prévoyant une production annuelle de 10 tonnes d'ici 2027.

- Novembre 2024 : Honda a ouvert une ligne de démonstration de batteries à l'état solide à Sakura City, produisant 1 000 cellules par mois à des fins de test.

- Septembre 2024 : Panasonic Energy s'est engagé à investir 80 milliards JPY pour doubler la capacité des cellules cylindriques 4680 dans son usine de Wakayama d'ici l'exercice 2027, visant une production annuelle de 10 GWh.

- Mars 2024 : Sumitomo Metal Mining a doublé sa capacité de recyclage à 10 000 tonnes par an dans son installation d'Ibaraki.

Périmètre du rapport sur le marché japonais des batteries lithium-ion

La batterie lithium-ion est l'une des batteries rechargeables les plus populaires. Les batteries lithium-ion alimentent des appareils couramment utilisés, tels que les téléphones mobiles, les véhicules électriques et divers autres dispositifs. Les batteries lithium-ion sont composées d'une ou plusieurs cellules lithium-ion et d'un circuit de protection. Elles sont désignées comme batteries une fois que la ou les cellules sont installées dans un appareil avec un circuit de protection.

Le marché des batteries lithium-ion en Asie du Sud-Est est segmenté par type de produit, facteur de forme, capacité de puissance et secteur d'utilisation finale. Par type de produit, le marché est segmenté en LCO, LFP, NMC, NCA, LMO et LTO. Par facteur de forme, le marché est divisé en cylindrique, prismatique et pochette. Par secteur d'utilisation finale, le marché est segmenté en automobile, électronique grand public, industrie et outils électriques, stockage stationnaire d'énergie, aérospatiale et défense, et marine. Pour chaque segment, le dimensionnement du marché et les prévisions ont été réalisés sur la base du chiffre d'affaires (en milliards USD) pour tous les segments susmentionnés.

| Oxyde de cobalt lithium (LCO) |

| Phosphate de fer lithium (LFP) |

| Nickel manganèse cobalt lithium (NMC) |

| Nickel cobalt aluminium lithium (NCA) |

| Oxyde de manganèse lithium (LMO) |

| Titanate de lithium (LTO) |

| Cylindrique |

| Prismatique |

| Pochette |

| Jusqu'à 3 000 mAh |

| 3 000 à 10 000 mAh |

| 10 000 à 60 000 mAh |

| Supérieure à 60 000 mAh |

| Automobile (VE, VHE, VHRE) |

| Électronique grand public |

| Industrie et outils électriques |

| Stockage stationnaire d'énergie |

| Aérospatiale et défense |

| Marine |

| Par type de produit | Oxyde de cobalt lithium (LCO) |

| Phosphate de fer lithium (LFP) | |

| Nickel manganèse cobalt lithium (NMC) | |

| Nickel cobalt aluminium lithium (NCA) | |

| Oxyde de manganèse lithium (LMO) | |

| Titanate de lithium (LTO) | |

| Par facteur de forme | Cylindrique |

| Prismatique | |

| Pochette | |

| Par capacité de puissance | Jusqu'à 3 000 mAh |

| 3 000 à 10 000 mAh | |

| 10 000 à 60 000 mAh | |

| Supérieure à 60 000 mAh | |

| Par secteur d'utilisation finale | Automobile (VE, VHE, VHRE) |

| Électronique grand public | |

| Industrie et outils électriques | |

| Stockage stationnaire d'énergie | |

| Aérospatiale et défense | |

| Marine |

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché japonais des batteries lithium-ion en 2031 ?

Il est prévu d'atteindre 16,39 milliards USD, soutenu par un TCAC de 11,17 %.

Quel segment connaît la croissance la plus rapide dans le mix de chimies de batteries au Japon ?

Le titanate de lithium se développe à un TCAC de 19,8 % en répondant aux besoins industriels de longue durée de cycle.

Comment les centrales électriques virtuelles influencent-elles la demande nationale de batteries ?

Les programmes de centrales électriques virtuelles permettent aux batteries agrégées de générer des flux de revenus doubles, réduisant le délai de retour sur investissement à moins de sept ans et stimulant l'adoption du stockage stationnaire.

Quelle part les cellules prismatiques détenaient-elles en 2025 ?

Les cellules prismatiques représentaient 50,4 % des expéditions nationales, reflétant leur dominance dans les batteries automobiles.

Pourquoi le recyclage est-il considéré comme stratégique pour les fabricants japonais de cellules ?

Les objectifs obligatoires de recyclage à 50 % d'ici 2030 et des coûts inférieurs de 10 à 15 % pour les métaux recyclés améliorent la résilience des marges face à la volatilité des matières premières.

Quand les batteries à l'état solide devraient-elles entrer en production de masse ?

Les lignes pilotes visent une production de masse en 2027-2028, Toyota et Nissan étant en tête de la préparation commerciale.

Dernière mise à jour de la page le: