Taille et part du marché des batteries à Taïwan

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2021 - 2024 |

| Taille du Marché (2026) | 2.09 Milliards de dollars |

| Taille du Marché (2031) | 3.40 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.19% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des batteries à Taïwan par Mordor Intelligence

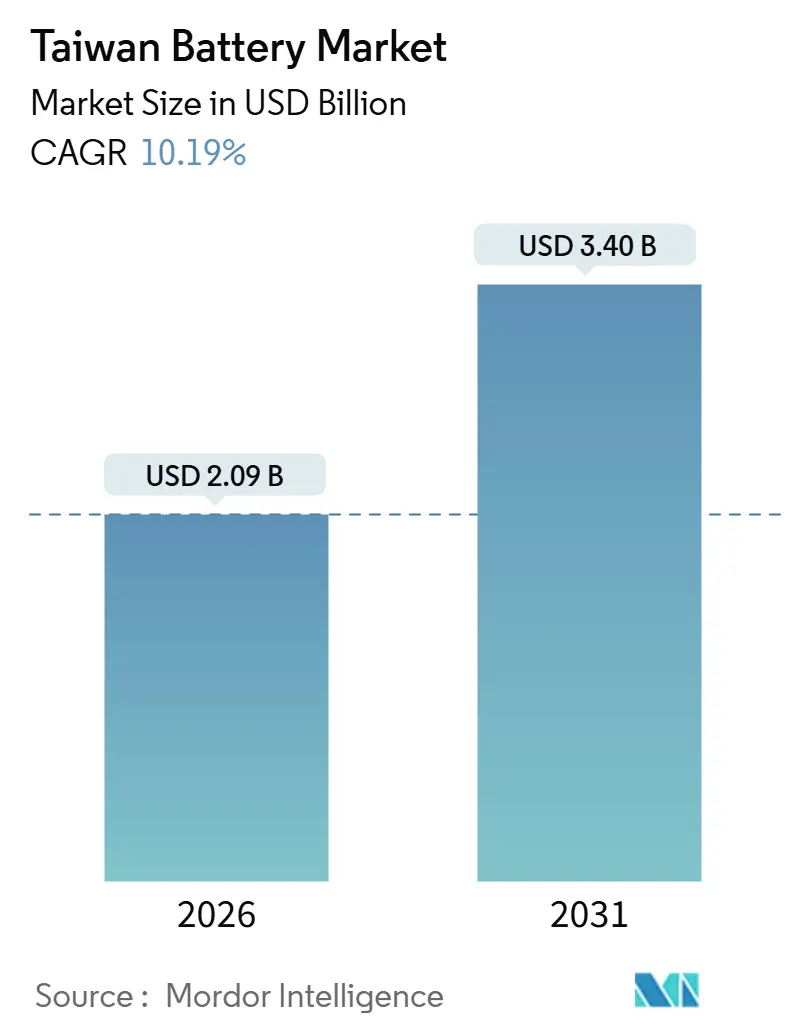

La taille du marché des batteries à Taïwan est estimée à 2,09 milliards USD en 2026, et devrait atteindre 3,40 milliards USD d'ici 2031, à un TCAC de 10,19 % durant la période de prévision (2026-2031).

Le pivot de Taïwan, passant d'une production mature de batteries plomb-acide vers des chimies lithium-ion et à l'état solide, remodèle les chaînes d'approvisionnement nationales, encouragé par des objectifs agressifs d'adoption des véhicules électriques (VE) et les appels d'offres croissants de Taipower en matière de stockage sur réseau. Les fabricants sous contrat, autrefois axés sur l'électronique grand public, réorientent leurs capitaux vers des modules de qualité automobile, tandis que des projets pilotes de recyclage locaux cherchent à compenser la dépendance de l'île à hauteur de 85 % aux précurseurs de lithium et de cobalt importés. La hausse des quotas de disponibilité énergétique et des normes environnementales strictes orientent les nouveaux investissements vers des niches premium — cellules à état solide pour les VE haut de gamme et batteries à flux redox au vanadium pour le soutien prolongé du réseau électrique —, où Taïwan peut se démarquer par la qualité plutôt que par le coût. Collectivement, ces tendances signalent que le marché des batteries à Taïwan progressera non seulement en volume, mais aussi en sophistication technologique, ancrant l'agenda plus large de transition énergétique de l'île.

Points clés du rapport

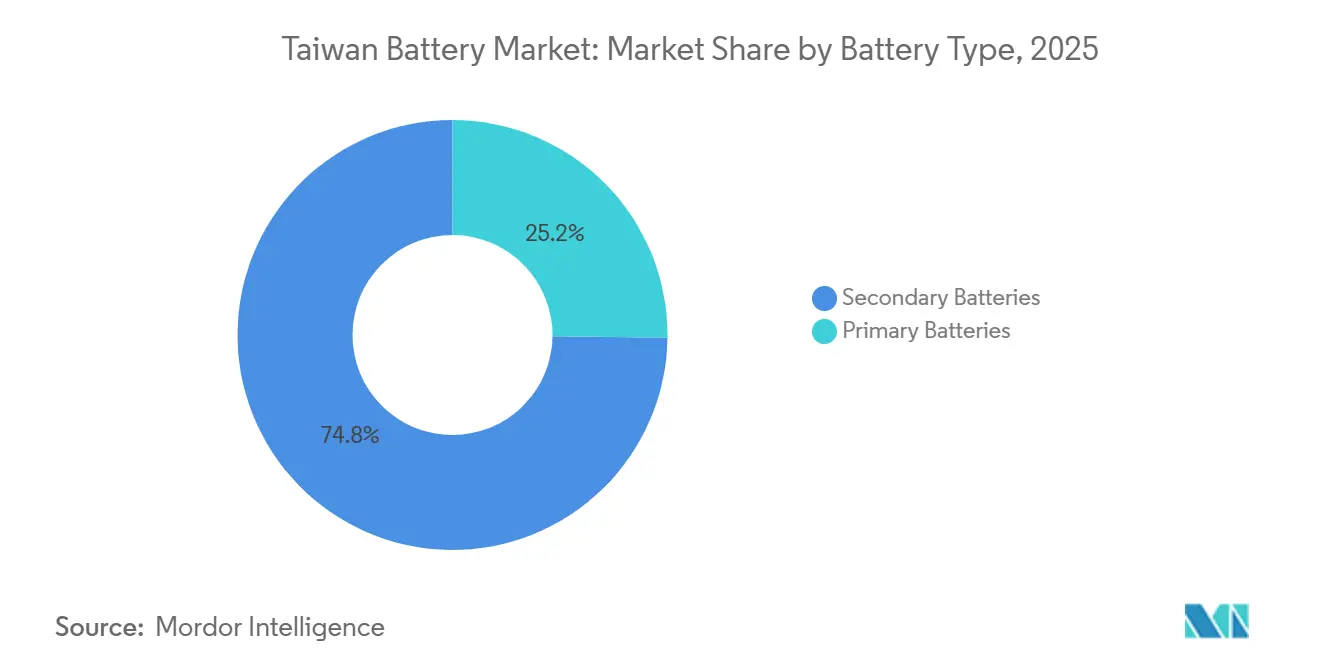

- Par type de batterie, les batteries rechargeables secondaires détenaient 74,8 % de la part de marché des batteries à Taïwan en 2025, et le segment devrait se développer à un TCAC de 14,8 % jusqu'en 2031.

- Par technologie, le lithium-ion représentait 60,1 % du chiffre d'affaires en 2025, tandis que les batteries à flux devraient enregistrer la croissance la plus rapide, à un TCAC de 30,1 % jusqu'en 2031, grâce aux appels d'offres de Taipower qui favorisent les actifs de longue durée.

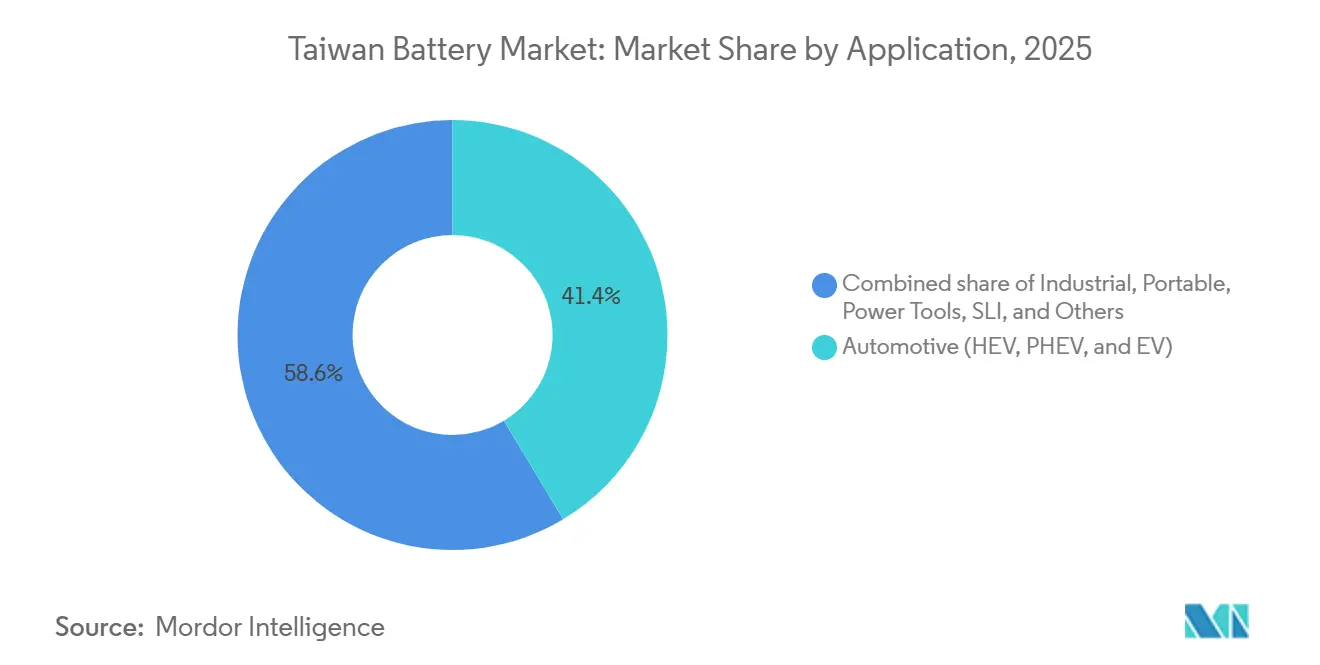

- Par application, les batteries automobiles représentaient 41,4 % de la taille du marché des batteries à Taïwan en 2025 et progressent à un TCAC de 15,3 % portés par les montées en puissance des plateformes Foxtron et Gogoro.

- Le réseau d'échange de batteries de Gogoro a capté 92 % du segment des VE à deux-roues à Taïwan en 2024, soulignant l'avantage du premier entrant de la plateforme et renforçant les effets de réseau qui dissuadent les entrants tardifs.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des batteries à Taïwan

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse de la demande en batteries lithium-ion à haute énergie tirée par les VE | +2.8% | National, avec concentration dans les zones de fabrication de Taoyuan et Kaohsiung | Moyen terme (2-4 ans) |

| Accélération des appels d'offres de stockage à l'échelle du réseau par Taipower | +2.1% | National, privilégiant les corridors industriels côtiers ouest | Court terme (≤ 2 ans) |

| Programme de subventions gouvernemental « Batterie verte fabriquée à Taïwan » (2025-2028) | +1.6% | National, ciblant les entreprises avec un contenu à valeur ajoutée locale > 50 % | Court terme (≤ 2 ans) |

| Poussée de localisation au niveau des équipementiers d'Apple et Asus pour les modules de batteries | +1.2% | Nord de Taïwan (corridors technologiques de Taipei, Taoyuan, Hsinchu) | Moyen terme (2-4 ans) |

| Adoption commerciale des dérivés de R&D à état solide (ITRI, coentreprise TDK-CPT) | +1.4% | National, avec lignes pilotes dans les parcs scientifiques de Taoyuan et Tainan | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la demande en batteries lithium-ion à haute énergie tirée par les VE

Des remises gouvernementales allant jusqu'à 70 000 TWD pour les voitures électriques à batterie et l'arrêt progressif des scooters à essence en 2035 accélèrent les immatriculations de VE. La berline Model T de Foxtron est entrée en production pilote fin 2024, s'approvisionnant en modules auprès d'une ligne de 2 GWh à Kaohsiung qui mélange des cellules CATL importées avec des systèmes de gestion thermique conçus localement. Ce modèle de localisation hybride permet à Foxconn de labelliser ses véhicules « Fabriqué à Taïwan » tout en évitant la charge capitalistique de la synthèse cathodique. Les 640 000 abonnés de Gogoro ont généré 310,5 millions USD de chiffre d'affaires en 2024, démontrant que la monétisation de l'énergie en tant que service génère des revenus d'utilisation plus prévisibles que les ventes de véhicules ponctuelles.[1]Relations investisseurs de Gogoro, « Rapport annuel 2024 », investor.gogoro.com L'alliance de l'entreprise avec Enel X agrège les batteries échangées en une centrale électrique virtuelle, préfigurant la double utilisation mobilité et services réseau. La cellule à état solide de quatrième génération de ProLogium, lancée en décembre 2025, délivre 321 Wh/kg et se charge à 80 % en 12 minutes, réduisant l'écart de performance avec les niveaux premium japonais et européens.[2]Salle de presse Bloomberg, « Le pari de ProLogium sur l'état solide redéfinit les perspectives du marché des batteries à Taïwan », bloomberg.com

Accélération des appels d'offres de stockage à l'échelle du réseau par Taipower

Taipower a attribué 120 MW de contrats de stockage de batteries en 2024 dans le cadre de son programme de services auxiliaires E-dReg, rémunérant jusqu'à 1 200 TWD par MWh pour des temps de réponse inférieurs à la seconde.[3]Taiwan Power Company, « Résultats des appels d'offres de services auxiliaires E-dReg 2024 », taipower.com.tw Les projets de Longtan et Dongshan déploient 165 MWh de capacité qui stabilisent le réseau alors que le solaire intermittent dépasse 10 GW. Delta Electronics et Innolux ont installé un système de 40 MW au Parc scientifique du sud de Taïwan en mai 2025, combinant des cellules de fabrication d'écrans reconditionnées avec de nouveaux packs lithium-ferrophosphate, illustrant un modèle d'utilisation en cascade qui réduit les coûts d'investissement en prolongeant la durée de vie des batteries. Formosa Smart Energy a mis en service un projet pilote de recyclage récupérant 92 % du matériau cathodique en juillet 2025, une démarche visant à protéger les producteurs des pics de prix du carbonate de lithium. L'obligation de stockage colocalisé pour les nouvelles énergies renouvelables sécurise davantage la demande pour les fournisseurs nationaux.

Programme de subventions gouvernemental « Batterie verte fabriquée à Taïwan »

Le ministère des Affaires économiques a alloué 12 milliards TWD jusqu'en 2028 pour rembourser jusqu'à 30 % des équipements d'investissement aux entreprises de batteries atteignant ≥ 50 % de valeur ajoutée locale. ProLogium a obtenu 1,8 milliard TWD en mars 2025, permettant l'expansion de 2 GWh à 5 GWh de capacité à état solide d'ici 2027 et une ligne pilote d'électrolyte céramique. Les subventions couvrent les réacteurs de précurseurs cathodiques, les outils de revêtement d'anode et les cyclers de formation, mais sont versées sur la base d'audits de production trimestriels qui ont ralenti les petits demandeurs. L'ITRI et Largan Precision ont porté la production d'oxyde de titane-niobium vers 600 tonnes d'ici 2026, approvisionnant 1,5 GWh d'anodes à charge rapide. L'accent politique sur les matériaux avancés plutôt que sur les cellules de commodité signale la candidature de Taïwan pour des niches à haute marge où les avantages d'échelle chinois s'érodent.

Poussée de localisation au niveau des équipementiers d'Apple et Asus

Le rapport de responsabilité des fournisseurs 2024 d'Apple a ajouté trois assembleurs de modules taïwanais à sa liste approuvée, diversifiant ses chaînes d'approvisionnement du Guangdong contraintes par les contrôles à l'exportation américains. Simplo a porté son utilisation d'énergie renouvelable à 80 % grâce à 10,8 MW de panneaux solaires en toiture, s'alignant sur l'objectif de neutralité Scope 3 d'Apple pour 2030. Le chiffre d'affaires de Dynapack a chuté de 19 % en 2024 à 13,91 milliards TWD, entraînant un pivot vers les unités de secours pour centres de données où le lithium-ion supplante le plomb-acide pour sa durée de vie en cycles. Asus a créé eMobility & Energy Solutions pour intégrer un code de gestion de batterie propriétaire dans les ordinateurs portables de jeux, signalant que l'intelligence au niveau des modules est un facteur de différenciation émergent. Collectivement, la localisation par les équipementiers génère une demande incrémentale pour les modules du marché des batteries à Taïwan intégrés à des piles logicielles avancées.

Analyse de l'impact des freins*

| Frein | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Risque de concentration des matières premières : > 85 % des précurseurs Li-ion importés | -1.5% | National, affectant tous les producteurs de cellules lithium-ion | Moyen terme (2-4 ans) |

| Quota de disponibilité énergétique restreint pour les nouvelles usines à l'échelle gigawatt | -1.1% | National, plus aigu dans les zones industrielles du centre et du sud | Court terme (≤ 2 ans) |

| Coût de recyclage élevé par rapport à la Chine continentale | -0.7% | National, contraignant les modèles économiques en boucle fermée | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Risque de concentration des matières premières

Taïwan s'approvisionne en plus de 85 % de carbonate de lithium, de sulfate de cobalt et de sulfate de nickel auprès de raffineurs chinois, exposant les producteurs à des risques géopolitiques alors que Pékin resserre les licences d'exportation de minéraux critiques.[4]Agence internationale de l'énergie, « Revue du marché des minéraux critiques 2025 », iea.org Un mandat de stockage de 2025 imposant 90 jours d'inventaire augmente les besoins en fonds de roulement de près de 20 % et pèse davantage sur les petites entreprises sans accès au financement du commerce. Les projets pilotes de recyclage récupèrent 92 % du matériau cathodique mais restent sous-dimensionnés car la flotte de VE de l'île est encore naissante. Jusqu'à ce que des accords d'approvisionnement directs avec des fournisseurs australiens ou chiliens arrivent à maturité, le marché des batteries à Taïwan restera preneur de prix dans des cycles de matières premières volatils.

Quota de disponibilité énergétique restreint pour les nouvelles usines à l'échelle gigawatt

La demande de pointe estivale des usines de puces et des centres de données laisse peu de marge disponible sur le réseau, contraignant les projets de batteries à de longues files d'attente de raccordement de plusieurs années. Le poste de transformation 161 kV de ProLogium a mis 18 mois à être mis en service, retardant l'expansion de Taoyuan au deuxième trimestre 2026. Les règles de conformité en matière d'énergies renouvelables exigent que les nouveaux utilisateurs industriels s'approvisionnent à hauteur de 10 % en énergie verte d'ici 2026, avec une montée à 20 % d'ici 2030, mais la rareté des terrains pousse les entreprises vers des contrats d'achat d'éolien en mer coûteux, tarifés autour de 5,1 TWD par kWh, soit environ le double de la moyenne du réseau. Les petits assembleurs incapables de souscrire des contrats d'énergie à long terme se délocalisent en Asie du Sud-Est, drainant la capacité potentielle du marché des batteries à Taïwan.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de batterie : Les cellules rechargeables éclipsent les formats jetables

Les batteries rechargeables secondaires contrôlaient 74,8 % de la part de marché des batteries à Taïwan en 2025 et devraient se développer à un TCAC de 14,8 % jusqu'en 2031. Une croissance robuste découle de l'électrification de la mobilité, des mandats de stockage sur réseau et de l'élimination progressive des batteries démarreur plomb-acide dans les flottes commerciales. Le modèle d'abonnement de Gogoro démontre que les revenus d'utilisation récurrents peuvent dépasser la valeur des ventes jetables, suscitant l'intérêt des services publics et des opérateurs de covoiturage. Parallèlement, les batteries primaires représentaient 25,2 % du chiffre d'affaires 2025 mais font face à un déclin séculaire à mesure que la charge USB-C et les designs à dos scellé suppriment les compartiments remplaçables par l'utilisateur.

Les signaux politiques renforcent la transition : le programme de subventions de Taïwan exclut les fabricants de cellules primaires, tandis que les frais de responsabilité élargie des producteurs en vertu de la Loi sur l'élimination des déchets pénalisent les formats à usage unique. La feuille de route à état solide de ProLogium vise une durabilité de 3 000 cycles et une durée de conservation qui réduit les avantages historiques dont bénéficient les batteries primaires, érodant davantage leur demande adressable. À mesure que les projets pilotes de recyclage arrivent à maturité, les économies en boucle fermée favoriseront les chimies adaptées à la récupération des matériaux, ajoutant une dynamique structurelle à l'adoption des batteries rechargeables sur le marché des batteries à Taïwan.

Par technologie : Le lithium-ion en tête, les batteries à flux s'accélèrent

Les technologies lithium-ion représentaient 60,1 % du chiffre d'affaires 2025, reflétant des positions solidement établies dans les VE, l'électronique grand public et les réseaux de courte durée. Pourtant, les batteries à flux devraient se développer à un TCAC de 30,1 %, le taux le plus rapide parmi les chimies, car les appels d'offres de Taipower privilégient une décharge de quatre heures dans le cadre de son programme de services auxiliaires. La taille du marché des batteries à Taïwan pour les systèmes à flux devrait augmenter fortement une fois que les fournisseurs de redox au vanadium auront sécurisé un approvisionnement local en électrolyte.

L'état solide reste au stade pilote mais est notable : ProLogium a expédié 500 000 cellules en 2024 et prévoit de tripler sa capacité d'ici 2027, ciblant les segments premium où la sécurité et la charge rapide priment sur le coût unitaire. Les déploiements hybrides, comme la configuration lithium-ferrophosphate plus cellules de seconde vie de Delta, illustrent des moyens efficaces en termes de capital pour adapter le cycle d'utilisation à la chimie. Le plomb-acide persiste pour les applications de secours à faible régime, mais sa part diminue chaque année à mesure que la courbe de coût du lithium-ion descend en dessous de 100 USD par kWh, un jalon que les assembleurs de l'île visent à atteindre d'ici 2028.

Par application : L'automobile en tête, le stockage industriel prend de l'élan

Les plateformes automobiles ont généré 41,4 % du chiffre d'affaires 2025 et devraient croître à un TCAC de 15,3 % jusqu'en 2031, soutenues par la ligne de modules locaux de 2 GWh de Foxtron et le réseau d'échange national de Gogoro. La localisation hybride de Foxtron équilibre coût et image de marque, tandis que le partenariat de centrale virtuelle de Gogoro avec Enel X transforme les actifs de mobilité en ressources réseau, renforçant la demande de packs échangeables.

Le stockage industriel se classe en deuxième position, porté par les 120 MW attribués par Taipower et les micro-réseaux d'usines qui se couvrent contre les coupures de courant. Le projet de 40 MW de Delta et Innolux illustre comment les batteries d'affichage reconditionnées prolongent leur vie dans des rôles stationnaires. L'électronique grand public portable connaît un ralentissement de la croissance en raison des processeurs à faible consommation qui réduisent les besoins en capacité, poussant Dynapack à se diversifier dans les unités de secours pour les télécommunications. Les segments outils électroportatifs et SLI restent des niches ou sont en déclin, représentant ensemble moins de 10 % du marché des batteries à Taïwan.

Analyse géographique

Les pôles de fabrication sont regroupés autour de Taoyuan–Hsinchu au nord, de Taichung au centre et de Kaohsiung–Tainan au sud. Le complexe à état solide de 2 GWh de ProLogium et les lignes de batteries d'ordinateurs portables de Simplo ancrent le corridor nord, soutenues par les laboratoires de matériaux de l'ITRI au Parc scientifique de Hsinchu. Le Kaohsiung sud accueille la ligne de modules de Foxtron et l'usine lithium-ferrophosphate de Formosa Smart Energy ainsi que son projet pilote de recyclage, offrant une proximité avec les matières premières pétrochimiques. Le Taichung central reste plus modeste mais bénéficie des réseaux de sous-traitants en électronique qui alimentent les fournisseurs de faisceaux automobiles.

Les avantages des pôles industriels — main-d'œuvre qualifiée, outillage de précision et accès aux ports maritimes — compensent les tarifs d'électricité plus élevés, tout en amplifiant l'exposition aux goulets d'étranglement du réseau lors des pics de demande estivaux.

Paysage concurrentiel

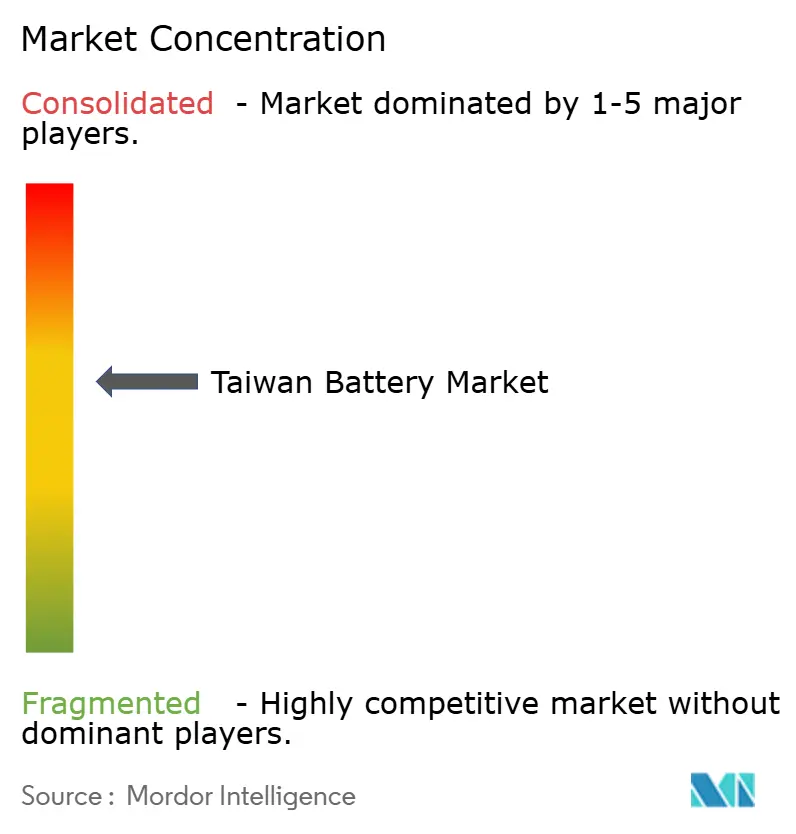

Environ 20 acteurs se disputent un marché modérément fragmenté où aucune entreprise ne dépasse 15 % de part. ProLogium mène la commercialisation à état solide, extrayant des primes de prix de 30 à 40 % dans les segments critiques pour la sécurité. Gogoro contrôle 92 % de l'échange de batteries pour deux-roues, s'appuyant sur des réseaux de stations denses et un verrouillage des abonnés qui dissuade les nouveaux entrants. Simplo et Dynapack défendent leurs franchises en électronique portable en verdissant leur alimentation et en se diversifiant dans les modules pour centres de données.

La localisation des matériaux représente un champ de bataille émergent : la coentreprise oxyde de titane-niobium ITRI–Largan vise à supplanter le graphite chinois, tandis que le projet pilote de recyclage de Formosa Smart Energy cherche à fermer la boucle du lithium-ferrophosphate. Le programme de subventions gouvernemental abaisse les barrières à l'entrée, attirant les équipementiers étrangers à établir des lignes à Taïwan s'ils atteignent les seuils de 50 % de valeur ajoutée. Néanmoins, les tarifs énergétiques élevés et les obstacles liés aux quotas de puissance contraignent les projets de cellules de grande diffusion, poussant le secteur des batteries à Taïwan vers des chimies de spécialité où la profondeur en R&D et des normes de qualité strictes créent des avantages défendables.

Leaders du secteur des batteries à Taïwan

E-One Moli Energy (Molicel)

Dynapack International

Kung Long Batteries

Amita Technologies

Simplo Technology

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : Saft a décroché un contrat avec Foxwell Power (FWP), une société de négoce d'énergie, pour fournir une solution de stockage par batteries dans le cadre d'un projet de 356 MWh à Taïwan.

- Août 2025 : ProLogium Technology, acteur mondial de premier plan dans l'innovation en matière de batteries à état solide, a dévoilé sa dernière batterie céramique lithium à état solide tout inorganique superfluidisée de 4e génération et a détaillé sa feuille de route stratégique pour la commercialisation à grande échelle.

- Mars 2025 : Formosa Smart Energy Tech Corporation (FSET) a achevé et lancé la production en masse dans son usine de cellules et modules de batteries de 2,1 GWh dans le Parc industriel côtier de Changhua. L'usine, construite avec un investissement dépassant des dizaines de milliards de NTD, est désormais la plus grande base de production de cellules de batteries lithium-ferrophosphate (LFP) à Taïwan.

Périmètre du rapport sur le marché des batteries à Taïwan

Une batterie peut être définie comme un dispositif électrochimique (composé d'une ou plusieurs cellules électrochimiques) pouvant être chargé par un courant électrique et déchargé selon les besoins. Les batteries sont généralement des dispositifs constitués de plusieurs cellules électrochimiques connectées à des entrées et sorties externes.

Le marché des batteries à Taïwan est segmenté par type de batterie, technologie et application. Par type de batterie, le marché est segmenté en batteries primaires et batteries secondaires. Par technologie, le marché est segmenté en plomb-acide, Li-ion, hydrure métallique de nickel, nickel-cadmium, sodium-soufre, état solide, batterie à flux et chimies émergentes. Par application, le marché est segmenté en automobile, industriel, portable, outils électroportatifs, SLI et autres applications. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du chiffre d'affaires (USD).

| Batteries primaires |

| Batteries secondaires |

| Plomb-acide |

| Li-ion |

| Hydrure métallique de nickel |

| Nickel-cadmium |

| Sodium-soufre |

| État solide |

| Batterie à flux |

| Chimies émergentes |

| Automobile (VHE, VHR et VE) |

| Industriel (motorisation, stationnaire (télécommunications, UPS, système de stockage d'énergie), etc.) |

| Portable (électronique grand public, etc.) |

| Outils électroportatifs |

| SLI |

| Autres applications |

| Par type de batterie | Batteries primaires |

| Batteries secondaires | |

| Par technologie | Plomb-acide |

| Li-ion | |

| Hydrure métallique de nickel | |

| Nickel-cadmium | |

| Sodium-soufre | |

| État solide | |

| Batterie à flux | |

| Chimies émergentes | |

| Par application | Automobile (VHE, VHR et VE) |

| Industriel (motorisation, stationnaire (télécommunications, UPS, système de stockage d'énergie), etc.) | |

| Portable (électronique grand public, etc.) | |

| Outils électroportatifs | |

| SLI | |

| Autres applications |

Questions clés auxquelles répond le rapport

À quel rythme le marché des batteries à Taïwan devrait-il croître jusqu'en 2031 ?

Il est prévu qu'il se développe de 2,09 milliards USD en 2026 à 3,40 milliards USD d'ici 2031, progressant à un TCAC de 10,19 %.

Quel segment contribue le plus au chiffre d'affaires aujourd'hui ?

Les plateformes automobiles ont généré 41,4 % du chiffre d'affaires 2025, portées par les berlines Foxtron et le réseau d'échange de batteries de scooters de Gogoro.

Quelle technologie connaît la croissance la plus rapide dans le secteur du stockage à Taïwan ?

Les batteries à flux redox au vanadium et autres batteries à flux devraient progresser à un TCAC de 30,1 %, car les appels d'offres de Taipower récompensent les décharges de longue durée.

Dans quelle mesure Taïwan dépend-il des matériaux de batteries importés ?

Plus de 85 % des précurseurs lithium-ion (composés de lithium, de cobalt et de nickel) sont importés, principalement de Chine.

Quel soutien gouvernemental existe-t-il pour la fabrication locale de batteries ?

Le programme « Batterie verte fabriquée à Taïwan » rembourse jusqu'à 30 % des coûts d'investissement pour les entreprises atteignant au moins 50 % de valeur ajoutée locale jusqu'en 2028.

Quelle entreprise domine l'échange de batteries pour deux-roues à Taïwan ?

Gogoro détient 92 % du segment, servant 640 000 abonnés avec son réseau de stations d'échange couvrant toute l'île.

Dernière mise à jour de la page le: