Taille et parts du marché du mobilier résidentiel au Japon

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

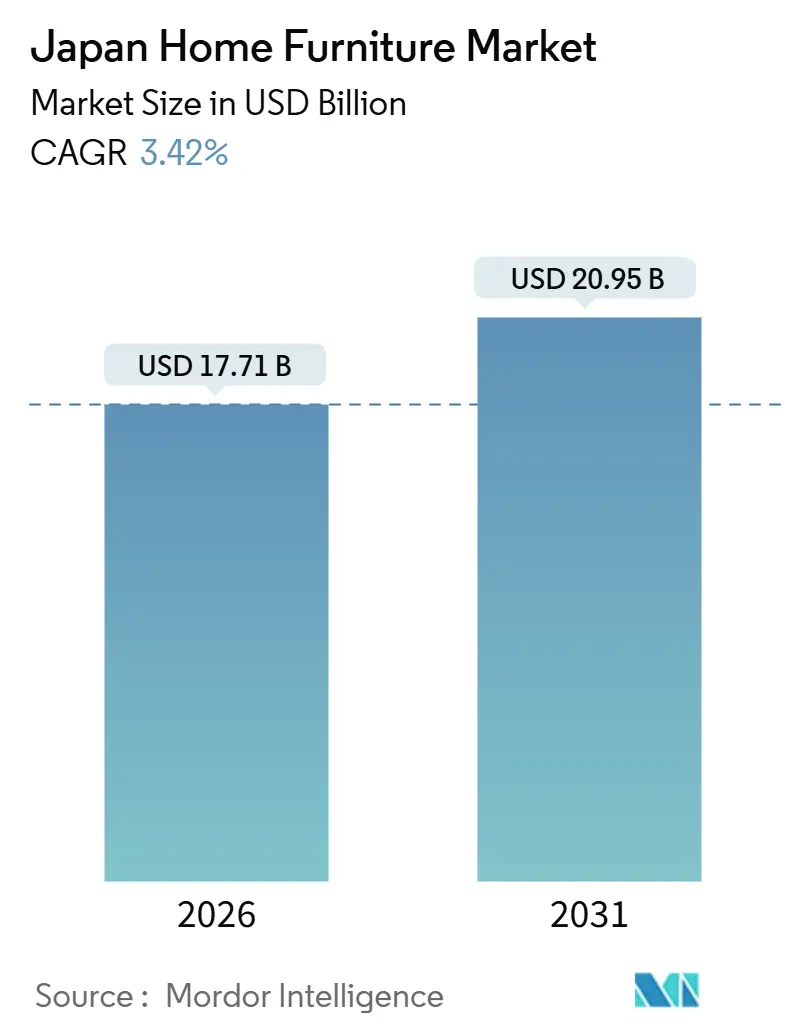

| Taille du Marché (2026) | 17.71 Milliards de dollars |

| Taille du Marché (2031) | 20.95 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.42% CAGR |

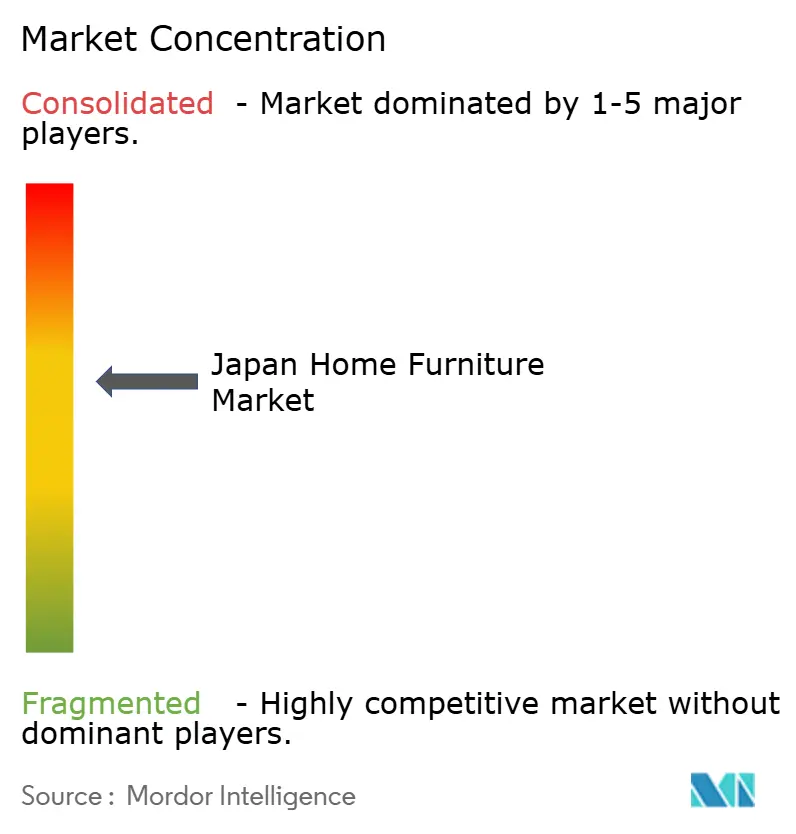

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du mobilier résidentiel au Japon par Mordor Intelligence

La taille du marché du mobilier résidentiel au Japon est estimée à 17,71 milliards USD en 2026 et devrait atteindre 20,95 milliards USD d'ici 2031, à un TCAC de 3,42 % au cours de la période de prévision (2026-2031).

La limitation de l'espace urbain dans les grandes zones métropolitaines, conjuguée à la part croissante de nouveaux condominiums compacts, stimule la demande de solutions de rangement modulaires, de mobilier pliable et de designs optimisant l'espace, adaptés aux appartements de moins de 50 mètres carrés sans compromettre la fonctionnalité. Avec près de 30 % de la population âgée de 65 ans et plus, la demande de sièges ergonomiques, de rampes d'assistance et de configurations de mobilier facilement accessibles adaptées aux ménages multigénérationnels est en augmentation. Le commerce numérique est profondément ancré dans le comportement des consommateurs, le commerce en ligne représentant 32,58 % des ventes de produits ménagers et de mobilier au cours de l'exercice fiscal 2024, remodelant ainsi les stratégies de tarification, les modèles de livraison et les attentes en matière de service aussi bien pour les détaillants exclusivement en ligne que pour les détaillants omnicanaux[1]Ministère de l'Économie, du Commerce et de l'Industrie, "Résultats de l'enquête 2024 sur le marché du commerce électronique compilés," METI, meti.go.jp.. Les pressions sur les coûts liées à la dépréciation du yen ont fait augmenter les prix à l'importation du bois et d'autres matières premières, mais les fabricants ont atténué cela grâce à des subventions pour la modernisation des équipements et à une adoption accrue du bois certifié d'origine nationale. Le ralentissement de la croissance des nouvelles mises en chantier a limité les cycles d'ameublement initial, déplaçant l'accent du marché vers le remplacement, la rénovation et la mise à niveau des ménages existants. Ces dynamiques créent des opportunités pour des produits combinant fonctionnalité, design ergonomique et matériaux durables, tout en tirant parti des canaux numériques et physiques pour répondre aux préférences évolutives des consommateurs.

Principaux enseignements du rapport

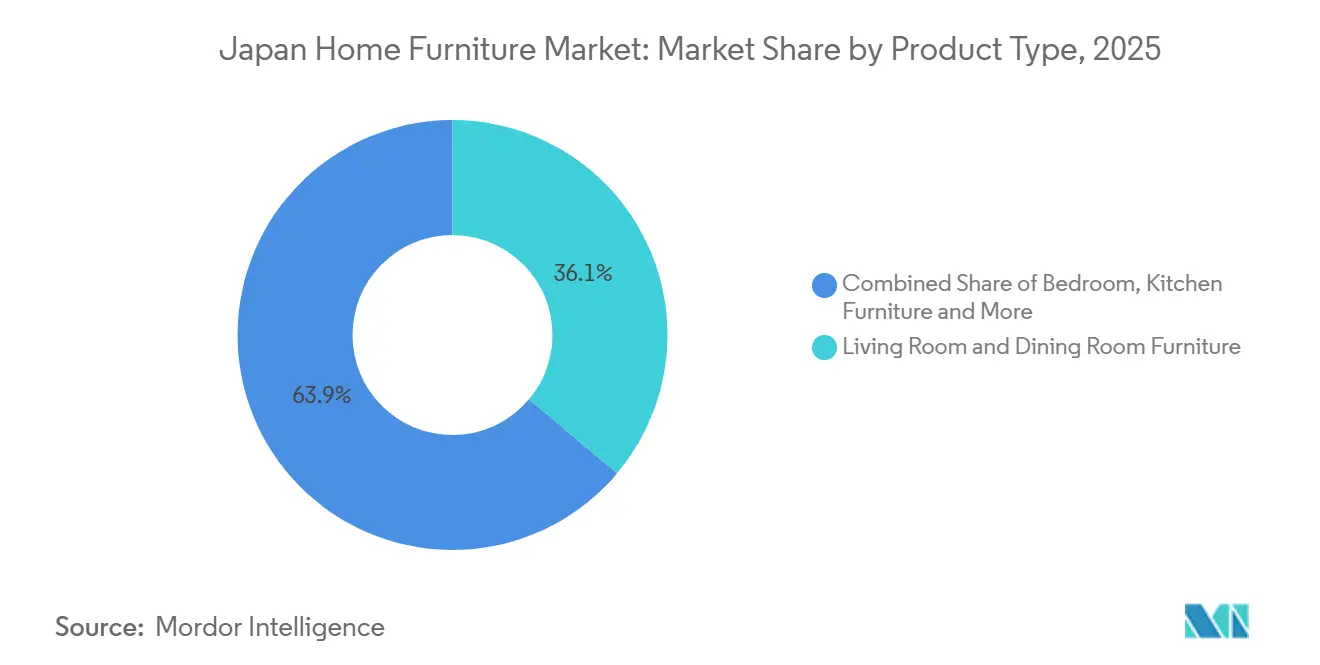

- Par type de produit, le mobilier de salon et de salle à manger a dominé avec 36,12 % de la part du marché du mobilier résidentiel au Japon en 2025, tandis que le mobilier de bureau à domicile devrait se développer à un TCAC de 4,97 % jusqu'en 2031.

- Par matériau, le bois représentait 56,12 % de la part du marché du mobilier résidentiel au Japon en 2025, tandis que les plastiques et polymères devraient croître à un TCAC de 4,56 % jusqu'en 2031.

- Par gamme de prix, le segment économique détenait 45,53 % de la part du marché du mobilier résidentiel au Japon en 2025, et le segment premium devrait progresser à un TCAC de 4,87 % jusqu'en 2031.

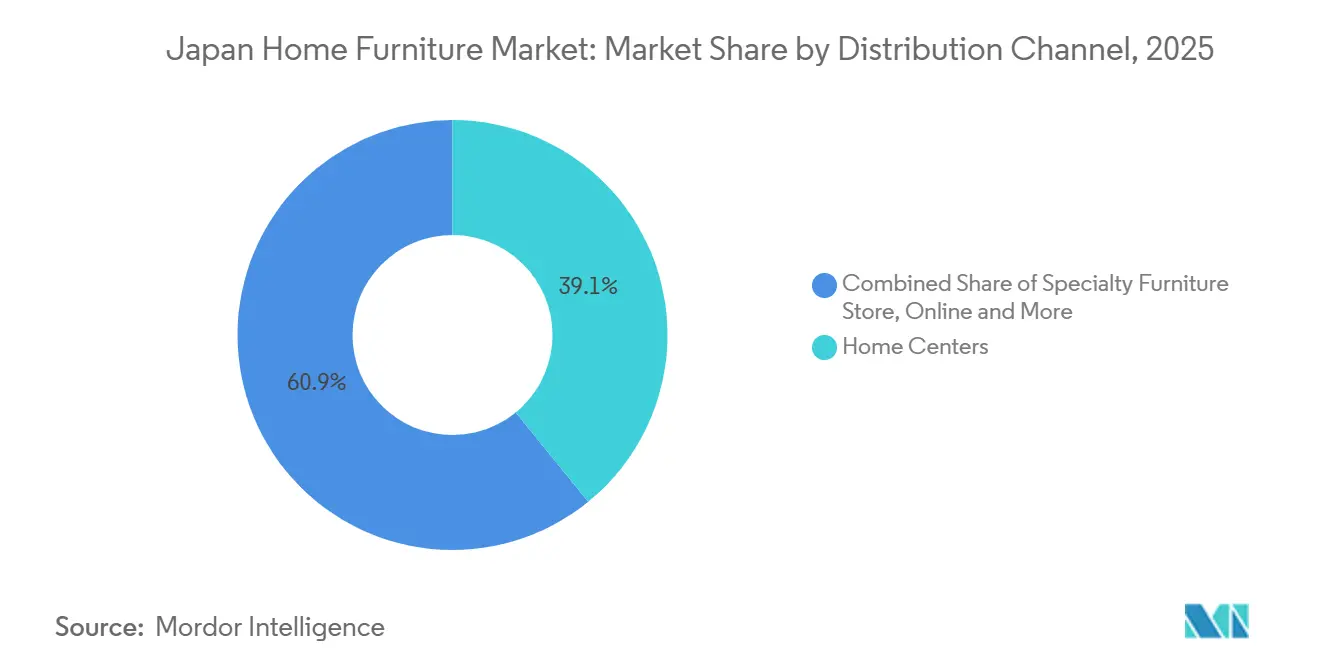

- Par canal de distribution, les grandes surfaces de bricolage détenaient 39,12 % de la part du marché du mobilier résidentiel au Japon en 2025, et la vente en ligne devrait afficher un TCAC de 5,75 % jusqu'en 2031.

- Par géographie, le Kantō représentait 41,22 % de la part du marché du mobilier résidentiel au Japon en 2025, tandis que le Kansai devrait croître à un TCAC de 4,74 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché du mobilier résidentiel au Japon

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | Impact approximatif (%) sur la prévision de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Vieillissement de la population entraînant une demande de mobilier ergonomique et d'assistance | +0.8% | Mondial, concentré dans les métropoles du Kantō et du Kansai | Long terme (≥ 4 ans) |

| Réduction de la superficie des appartements urbains stimulant la demande de mobilier multifonctionnel | +0.6% | Arrondissements centraux de Tokyo, quartiers centraux d'Osaka | Moyen terme (2-4 ans) |

| Pénétration du commerce en ligne améliorant l'accessibilité au mobilier | +0.5% | National, avec des gains précoces dans le Kantō, le Chūbu et le Kyūshū | Court terme (≤ 2 ans) |

| Incitations gouvernementales pour les produits en bois d'origine durable | +0.4% | National, avec des retombées dans les préfectures rurales | Moyen terme (2-4 ans) |

| Designs minimalistes hybrides d'inspiration tatami gagnant en popularité | +0.2% | National, avec une adoption plus élevée dans le Kansai | Court terme (≤ 2 ans) |

| Conversions de bureaux flexibles en entreprise incitant à des achats groupés de mobilier de bureau à domicile | +0.2% | Zone métropolitaine de Tokyo, quartiers d'affaires d'Osaka | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Vieillissement de la population entraînant une demande de mobilier ergonomique et d'assistance

Les ménages comptant au moins un membre âgé de 65 ans ou plus représentent déjà une part importante de la base, et l'évolution démographique façonnera le développement de produits et les cycles de remplacement sur l'ensemble du marché du mobilier résidentiel au Japon. Les fabricants intègrent des fonctionnalités d'assistance dans leurs gammes grand public, de sorte que les barres d'appui, les tissus antidérapants et les options de reclinaison motorisée sont disponibles sans orienter les acheteurs vers des catalogues spécialisés. L'expansion à long terme de la cohorte des 75 ans et plus, concentrée dans le Kantō et l'ouest de Honshū, établit un cycle de renouvellement stable à mesure que les sièges et les lits sont remplacés par des modèles réduisant la charge des aidants et facilitant les transferts. Les programmes pilotes intégrant des capteurs de posture et une surveillance environnementale dans les chaises et les bureaux demeurent à un stade précommercial, la plupart des concepts de mobilier intelligent se situant aux niveaux de maturité technologique 4 à 6[2]Inês Mimoso et al., "Explorer le mobilier intelligent : une revue systématique des technologies intégrées, des fonctionnalités et des applications," Sensors, mdpi.com. . L'environnement réglementaire est favorable grâce aux normes de logement sans obstacles et aux orientations sur les équipements de soin, ce qui signale un alignement continu entre les objectifs de santé publique et les caractéristiques du mobilier adaptatif. À mesure que ces dynamiques s'étendent, le marché du mobilier résidentiel au Japon verra un plus large éventail de références résidentielles conçues pour la mobilité, l'accessibilité sécurisée et l'ergonomie adaptée aux seniors, s'intégrant dans des espaces urbains compacts.

Réduction de la superficie des appartements urbains stimulant la demande de mobilier multifonctionnel

Les prix élevés des nouveaux logements dans les principaux arrondissements ont poussé les acheteurs vers des unités plus petites, ce qui privilégie l'utilité et la flexibilité d'adaptation du mobilier. Les appartements compacts sans pièces dédiées stimulent l'adoption de tables extensibles, de bureaux rabattables et de canapés à rangement intégré pouvant alterner entre les usages professionnel, de restauration et de repos dans un espace restreint. Les détaillants répondent à cette tendance par des présentations d'ensembles de pièces adaptées aux véritables plans de logements urbains et en calibrant les assortiments pour un usage polyvalent, ce qui maintient un taux de conversion élevé même lorsque les surfaces d'exposition rétrécissent. Les préférences liées au travail hybride influencent également les accessoires de bureau à domicile, de nombreux employés alternant entre bureau et logements compacts préférant des sièges portables et des supports pliables pour maintenir des standards ergonomiques. La fabrication en circuit fermé dans les sites nationaux arrive à maturité, les principaux acteurs intégrés signalant des taux de recyclage très élevés soutenant la substitution de polymères et la maîtrise des coûts dans l'expédition pour le commerce en ligne. Ces forces continueront ensemble d'orienter la demande vers des formats multifonctionnels sur le marché du mobilier résidentiel au Japon, à mesure que les promoteurs et les détaillants co-optimisent l'efficacité spatiale et le confort pratique au quotidien.

Pénétration du commerce en ligne améliorant l'accessibilité au mobilier

Le ratio du commerce en ligne pour les produits ménagers, le mobilier et les articles d'intérieur a atteint 32,58 % au cours de l'exercice fiscal 2024, soit plusieurs fois supérieur à la moyenne globale du commerce B2C de marchandises, confirmant un changement structurel de canal[3]Ministère de l'Économie, du Commerce et de l'Industrie, "Résultats de l'enquête 2024 sur le marché du commerce électronique compilés," METI, meti.go.jp.. Les outils de visualisation virtuelle et les services de personnalisation au centimètre près réduisent le risque pour les achats à forte implication et diminuent la dépendance aux grands showrooms dans de nombreuses zones de chalandise. Les applications mobiles intégrant des recommandations et un paiement omnicanal augmentent les valeurs moyennes de commande, tandis que les réseaux de points de retrait des détaillants réduisent les coûts du dernier kilomètre pour les articles volumineux et garantissent des fenêtres de livraison fiables. Les modèles d'abonnement et de location de mobilier résidentiel gagnent du terrain auprès des personnes qui déménagent fréquemment et des acheteurs professionnels ayant besoin de flexibilité pour les aménagements d'espaces de travail hybrides, ce qui ajoute une demande récurrente dans la composition. À mesure que de plus en plus de ménages effectuent des transactions en ligne dans cette catégorie, la logistique se concentre dans des hubs régionaux capables de gérer des articles lourds avec moins de manutentions et des taux de dommages plus faibles. Le marché du mobilier résidentiel au Japon continuera de bénéficier des innovations de service et de la transparence des coûts de ce canal, qui maintiendront la pression sur les formats exclusivement en magasin pour s'adapter.

Incitations gouvernementales pour les produits en bois d'origine durable

Les programmes nationaux approuvés entre 2024 et 2026 remboursent jusqu'à la moitié des coûts de conversion d'équipements pour les fabricants passant des intrants importés au cèdre et au cyprès d'origine nationale, ce qui réduit l'écart de coût et améliore le taux d'autosuffisance en bois. Ces mesures ont contribué à compenser les augmentations des coûts de livraison du contreplaqué et des bois durs importés liées à la parité monétaire, qui auraient autrement contraint à des ajustements de prix de vente au détail plus importants. Les régimes de certification tels que JAS, FSC et PEFC sont largement répandus, et une part significative des forêts bénéficie désormais d'une vérification par des tiers, ce qui soutient un positionnement premium et les critères d'approvisionnement B2B. L'amendement à la loi sur le bois propre du 1er avril 2025 exige une confirmation de légalité de la part des entreprises liées au bois en amont et des importateurs, et le non-respect entraîne des pénalités et des risques de licence qui renforcent la nécessité d'un approvisionnement traçable[4]Forest Trends, "Politiques et exigences légales du Japon pour le bois importé et les produits dérivés du bois," Forest Trends, forest-trends.org.. Les principaux fabricants intégrés signalent une très forte couverture par des sources certifiées et des systèmes robustes de traçabilité de la chaîne de garde, garantissant la continuité de l'approvisionnement et l'alignement sur les normes d'approvisionnement environnemental. À mesure que ces politiques s'enracinent, le marché du mobilier résidentiel au Japon continuera de voir une adoption régulière du bois d'origine nationale et des intrants recyclés, renforçant à la fois la maîtrise des coûts et la crédibilité en matière de durabilité.

Analyse de l'impact des freins à la croissance*

| Frein à la croissance | Impact approximatif (%) sur la prévision de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Recul des mises en chantier limitant les nouveaux achats de mobilier | -0.7% | National, particulièrement aigu dans le Chūbu et le Kansai suburbains | Moyen terme (2-4 ans) |

| Hausse des coûts des matières premières et de la logistique comprimant les marges | -0.4% | National, notamment pour les détaillants dépendants des importations | Court terme (≤ 2 ans) |

| Perturbations des importations liées au durcissement des règles sur les émissions maritimes | -0.3% | National, affectant les fournisseurs dépendants du fret maritime | Moyen terme (2-4 ans) |

| Réduction de la main-d'œuvre qualifiée en menuiserie limitant l'offre premium | -0.2% | National, concentré à Hokkaidō et dans les régions d'artisanat traditionnel | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Recul des mises en chantier limitant les nouveaux achats de mobilier

Les mises en chantier sont tombées en dessous des moyennes à long terme en 2024, réduisant le volume de la demande d'ameublement initial et déplaçant l'élan du marché vers les cycles de remplacement et de mise à niveau. Les commentaires de la banque centrale soulignent les pressions structurelles liées au déclin démographique et à la dynamique des prix, qui continuent de concentrer la demande de logements dans les arrondissements urbains centraux tandis que les zones suburbaines connaissent des sorties de population. La réduction du nombre de logements achevés a diminué la demande d'achats coordonnés de mobilier pour logement entier, se traduisant par des paniers d'achat plus petits par rapport à l'équipement de constructions neuves. En conséquence, les détaillants disposant d'assortiments axés sur le renouvellement, de capacités d'installation et de services après-vente solides sont mieux positionnés pour stabiliser leurs revenus, tandis que les opérateurs fortement exposés aux cycles de construction neuve font face à des baisses de volumes plus marquées. En réponse, le marché du mobilier résidentiel au Japon accorde une priorité croissante à la durabilité, à la réparabilité et aux mises à niveau modulaires, faisant des partenariats avec des entrepreneurs et de la personnalisation pour les petits espaces des stratégies essentielles pour maintenir la demande malgré la baisse des livraisons de logements.

Hausse des coûts des matières premières et de la logistique comprimant les marges

La dépréciation du yen a augmenté le coût rendu des bois et composants de mobilier importés, tandis que les prix intérieurs du contreplaqué ont été révisés à la hausse, exerçant une pression soutenue sur les marges des assortiments à forte exposition aux importations. Les mises à jour du marché international du bois indiquent également une hausse des prix du contreplaqué de coffrage importé, qui s'est répercutée sur les prix de gros et les coûts des projets. Les difficultés logistiques ont encore intensifié les pressions sur les coûts, les perturbations du transport maritime et la volatilité des horaires coïncidant avec les contraintes de capacité du transport routier national qui ont compliqué les modèles de livraison en flux tendus. Les détaillants verticalement intégrés ont été mieux positionnés pour gérer la volatilité grâce à des contrats d'approvisionnement à long terme et des achats anticipés, tandis que les opérateurs plus petits ont eu une flexibilité limitée et ont répercuté une plus grande part des augmentations de coûts sur les consommateurs. En réponse, le marché du mobilier résidentiel au Japon se tourne de plus en plus vers les matériaux recyclés, le bois certifié d'origine nationale et des stratégies de distribution optimisées qui réduisent les coûts du dernier kilomètre et atténuent l'exposition aux chocs d'approvisionnement mondiaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la rénovation et le travail hybride propulsent la croissance du bureau à domicile

Le mobilier de salon et de salle à manger détient 36,12 % en 2025 et reste l'ancre des achats coordonnés, tandis que le mobilier de bureau à domicile devrait croître à un TCAC de 4,97 % entre 2026 et 2031, à mesure que le travail hybride se stabilise. Les zones de vie s'orientent vers des canapés modulaires et des tables extensibles adaptés à un usage multigénérationnel sans augmenter l'empreinte au sol, ce qui correspond aux aménagements urbains où la circulation et le rangement sont tout aussi importants. Le marché du mobilier résidentiel au Japon observe également une rotation régulière vers des unités compactes de divertissement et d'exposition libérant de l'espace mural tout en dissimulant câbles et périphériques. La catégorie bureau à domicile se divise en installations permanentes pour les unités plus grandes et en accessoires portables pour les petits appartements où des pièces dédiées au travail ne sont pas réalisables, les deux soutenant une croissance durable des sièges et accessoires ergonomiques. Dans l'ensemble, les décisions relatives à la gamme de produits sont influencées par les contraintes d'espace, les besoins démographiques et les modes de travail, qui renforcent ensemble les designs multifonctionnels, faciles à déplacer et à nettoyer dans toutes les pièces.

Les catégories chambre à coucher et cuisine suivent les cycles de remplacement déclenchés par des événements de vie, des rénovations et des mises à niveau de sécurité pour les seniors, tandis que les pièces de salle de bain et d'extérieur restent de niche dans la part résidentielle. Le marché du mobilier résidentiel au Japon privilégie les esthétiques épurées aux tons neutres, ce qui favorise les designs en plateforme pouvant être reconfigurés selon les besoins sans remplacer les structures principales. Les consommateurs sont davantage disposés à mélanger des articles de bureau à domicile et de salon lorsque le mobilier peut se plier, s'empiler ou se télescoper, ce qui élargit les cas d'usage sans augmenter l'encombrement dans les petits logements. Les détaillants disposant de solides outils de visualisation de pièces et de réseaux de points de retrait captent des parts de marché, car ils peuvent démontrer la fonctionnalité dans des plans réalistes et maintenir des frais de livraison modestes pour les articles volumineux. Dans ces conditions, le marché du mobilier résidentiel au Japon continuera de voir le mobilier de bureau à domicile dépasser la catégorie globale à mesure que le modèle hybride persiste et que les employeurs standardisent le soutien à l'ergonomie à domicile.

Par matériau : le plastique progresse avec l'essor de l'économie circulaire

Le bois détient une part de 56,12 % et reste le principal matériau pour les structures, la menuiserie et les finitions premium, soutenu par des politiques encourageant l'utilisation d'espèces nationales et par des certifications répandues qui maintiennent la confiance et le pouvoir de tarification. Le plastique et le polymère progresseront le plus rapidement à un TCAC de 4,56 % jusqu'en 2031, grâce à leur légèreté qui réduit les coûts d'expédition et à l'utilisation accrue d'intrants recyclés correspondant aux objectifs de durabilité. Le marché du mobilier résidentiel au Japon adopte également le métal de manière sélective pour les structures ergonomiques et les accents minimalistes où les rapports résistance/poids sont déterminants. Les programmes sectoriels améliorant la traçabilité et augmentant la part du bois certifié dans l'approvisionnement total stabilisent les coûts et garantissent un accès régulier aux intrants même en cas de variation des taux de change. À mesure que la science des matériaux évolue, l'équilibre entre bois, polymère et métal reflète des compromis entre coût, durabilité, poids et revendications environnementales au sein du marché du mobilier résidentiel au Japon.

La circularité est désormais un facteur de différenciation compétitive, en particulier pour les détaillants à fort volume capables de spécifier des plastiques recyclés et des biocomposites sur des centaines de références avec un approvisionnement et un contrôle qualité fiables. Les innovations dans les aciers à faible teneur en carbone font leur entrée dans les articles résidentiels adjacents au bureau, ce qui signale une décarbonation plus large des choix de matériaux au-delà des polymères et du bois. Parallèlement, le bois certifié d'origine nationale aide à réduire l'exposition aux chocs d'approvisionnement étrangers et s'aligne sur les exigences de légalité que les régulateurs font respecter dans les échanges de bois en amont. Ces évolutions favorisent les acteurs intégrés capables de maintenir des intrants cohérents à grande échelle et renforcent la tendance du secteur du mobilier résidentiel au Japon vers des attributs de durabilité documentés. À mesure que les acheteurs finaux accordent plus de poids aux informations environnementales, la stratégie matériaux restera au cœur de la conception des produits et du merchandising.

Par gamme de prix : le segment premium défie les vents contraires économiques

Le segment économique a dominé avec 45,53 % en 2025, ce qui reflète des propositions de valeur solides et une portée nationale des plus grandes chaînes associant des formats compacts à des prix accessibles. Le milieu de gamme attire les professionnels urbains qui font évoluer leur équipement à mesure que leurs revenus se stabilisent, tandis que le premium devrait afficher la croissance la plus rapide à un TCAC de 4,87 % jusqu'en 2031, porté par la demande en savoir-faire artisanal, matériaux durables et meilleure ergonomie. Le premium bénéficie également d'un positionnement orienté vers l'exportation et de collaborations qui mettent en valeur les qualités tactiles et les finitions méticuleuses se démarquant dans les showrooms et les visuels en ligne. Le marché du mobilier résidentiel au Japon présente donc un profil à deux vitesses en matière de sensibilité aux prix, où les formats de valeur évoluent selon la densité des magasins et la logistique, et les formats premium selon l'équité de marque et le leadership en matière de design. À mesure que les exigences de conformité en matière de légalité du bois et de normes de sécurité incendie se renforcent, les marques disposant de systèmes de certification établis pourraient consolider leur part dans le segment premium grâce à une documentation et une disponibilité aux audits plus fluides.

Les consommateurs qui valorisent les finitions premium en bois et en métal évaluent de plus en plus la transparence de la chaîne d'approvisionnement et les empreintes environnementales conjointement à la forme et à la fonction, ce qui élève le rôle des intrants certifiés et des revendications de cycle de vie dans les décisions d'achat. En pratique, cela signifie que les gammes premium mettent souvent en avant le bois traçable et les matières recyclées, tout en proposant des pièces modulaires pouvant s'adapter aux différentes phases de la vie urbaine sans compromis sur le confort. À mesure que les budgets se polarisent, le marché du mobilier résidentiel au Japon voit une plus grande différenciation dans les conditions de garantie, les niveaux de service et les options de personnalisation correspondant à des niveaux de prix distincts. Les détaillants alignent cela avec des stratégies de showroom et des contenus numériques permettant le toucher et le ressenti pour le premium, tout en maintenant les avantages de coût de la découverte en ligne et du retrait en magasin pour les gammes économiques. Cette architecture fournit une base stable permettant au premium de défier les vents contraires macroéconomiques grâce à des fonctionnalités à valeur ajoutée et à une exposition aux exportations.

Par canal de distribution : la vente en ligne dépasse les magasins physiques sur tous les indicateurs

Les grandes surfaces de bricolage ont représenté 39,12 % en 2025, reflétant leur proximité avec les catégories de bricolage et d'amélioration de l'habitat ainsi que leur capacité à vendre du mobilier en complément avec retrait facile ou livraison programmée. La vente en ligne est le canal le plus dynamique avec un TCAC de 5,75 % prévu jusqu'en 2031, soutenu par un taux de commerce en ligne de 32,58 % au cours de l'exercice fiscal 2024 qui témoigne de l'aisance des consommateurs avec les parcours numériques, même pour le mobilier haut de gamme. Le marché du mobilier résidentiel au Japon bénéficie d'un vaste réseau de points de retrait et de nœuds de livraison urbains compacts qui maintiennent les délais de service et les coûts bas pour les articles volumineux. À mesure que les outils omnicanaux améliorent la visualisation et la visibilité des stocks, les acheteurs naviguent de plus en plus en magasin et finalisent leurs achats en ligne, ou vice versa, ce qui mélange les atouts des deux canaux. Au cours de la période de prévision, ces évolutions continuent de relever la barre en matière de traçabilité et d'intégration de la conformité dans les flux de commerce en ligne, notamment pour la légalité du bois en vertu de la loi sur le bois propre.

Les magasins spécialisés en mobilier se concentrent sur le merchandising curatif et la différenciation de service, en particulier aux niveaux de prix intermédiaires à premium où la consultation ajoute de la valeur au parcours d'achat. Les grands magasins et les formats de vente directe aux consommateurs jouent des rôles sélectifs, souvent axés sur des vitrines de marque qui génèrent davantage de notoriété que de volume. La croissance de la vente en ligne est facilitée par l'innovation logistique, notamment les points de retrait et les entrepôts automatisés pouvant gérer des références plus lourdes tout en réduisant les dommages et les livraisons échouées. Comme l'espace de vie reste limité dans les plus grandes villes, le marché du mobilier résidentiel au Japon voit également des achats fréquents de micro-mobilier et d'accessoires en ligne, se produisant à des intervalles de répétition plus courts que les remplacements de pièces entières. Combinés, ces facteurs maintiennent la vente en ligne comme le canal structurellement surperformant, tandis que les grandes surfaces de bricolage restent le point d'ancrage de volume par portée et proximité.

Analyse géographique

Le Kantō représentait 41,22 % en 2025 et continue de donner le ton pour l'assortiment et la combinaison de canaux, soutenu par une densité urbaine concentrée et une forte proportion de logements compacts nécessitant un mobilier optimisant l'espace. L'adoption numérique élevée de la région s'aligne avec une utilisation répandue des points de retrait et des options de retrait en ligne qui minimisent les frais de livraison pour les articles volumineux. Le pipeline de nouvelles constructions reste sous pression, de sorte que la demande s'oriente vers le remplacement avec un accent sur l'ergonomie pour servir une population résidente plus âgée. Les détaillants déploient des présentations d'ensembles de pièces adaptées à des surfaces réalistes reflétant les plans de logements urbains, ce qui améliore la conversion même lorsque les showrooms sont modestes en taille. À mesure que les modes de logement et de travail évoluent, le marché du mobilier résidentiel au Japon dans le Kantō devrait maintenir son avance en matière d'adoption omnicanale et d'assortiments compacts et modulaires.

Le Kansai est le marché à la croissance la plus rapide avec un TCAC prévu de 4,74 % jusqu'en 2031, aidé par des cycles de projets liés à des grands événements et une solide base de consommateurs tournés vers le design, réceptifs aux thèmes minimalistes et aux matériaux naturels. La région bénéficie de commandes d'ameublement hôtelier et de contrats qui stimulent les volumes pour certains fournisseurs, même si le marché se prépare à une normalisation lorsque la demande liée aux événements se dissipe. Les détaillants spécialisés mettent l'accent sur des présentations curatées et l'artisanat local, soutenant un positionnement premium dans les centres urbains d'Osaka et de Kyoto. Comme dans le Kantō, les outils numériques élargissent l'accès à la visualisation résidentielle et à la planification des livraisons, ce qui améliore la conversion en ligne dans les quartiers denses qui valorisent la rapidité et la prévisibilité. Ensemble, le marché du mobilier résidentiel au Japon dans le Kansai restera un terrain d'essai clé pour le design compact et la livraison omnicanale adaptée aux immeubles collectifs.

Le Chūbu maintient une demande régulière ancrée par des pôles manufacturiers et un mélange équilibré d'achats résidentiels et adjacents au bureau qui débordent dans la catégorie bureau à domicile. Le reste du Japon connaît des tendances inégales, les sorties de population tempérant la demande dans certaines préfectures tandis que le tourisme et la migration de style de vie stimulent des niches dans d'autres, notamment à Kyūshū et à Okinawa. Les fabricants ruraux font face à des coûts de conformité et d'audit plus élevés pour la légalité du bois, ce qui peut déplacer la transformation vers des usines urbaines mieux équipées et augmenter les coûts d'approvisionnement pour les détaillants distants. Les promoteurs immobiliers diffusent des outils de vente en réalité mixte qui montrent les agencements de mobilier avant la fin de la construction, accélérant les cycles de décision et augmentant les taux de commandes avant livraison dans un nombre croissant de villes. La taille du marché du mobilier résidentiel au Japon pour le Kantō et la part de marché du mobilier résidentiel au Japon pour le Kansai soulignent ensemble la dichotomie entre échelle et croissance que les détaillants gèrent lorsqu'ils allouent leurs stocks et budgets marketing.

Paysage concurrentiel

La concentration du marché dans le secteur du mobilier résidentiel au Japon reste modérée, les cinq premiers acteurs détenant une part combinée qui laisse encore aux spécialistes de taille intermédiaire, aux chaînes régionales et aux marques artisanales la possibilité de concourir sur plusieurs niveaux de prix. L'intégration verticale est devenue un avantage clé pour les acteurs de premier plan qui exploitent des bases de fabrication à l'étranger et des réseaux logistiques centralisés, permettant des délais d'approvisionnement plus courts et une plus grande stabilité des coûts face à la volatilité monétaire et du fret. Les capacités omnicanales différencient davantage les concurrents, car les investissements dans les applications mobiles, les outils de visualisation numérique et les réseaux de points de retrait denses contribuent à réduire les frictions tout en maintenant de petites surfaces de vente dans les zones urbaines à loyers élevés. Les certifications de durabilité sont de plus en plus utilisées pour différencier les gammes de produits et soutenir des prix premium, notamment lorsque les matériaux circulaires et le bois certifié peuvent être tracés de bout en bout avec une documentation transparente. En conséquence, le marché du mobilier résidentiel au Japon équilibre les économies d'échelle avec le branding axé sur le design et la conformité réglementaire, façonnant à la fois les stratégies de canal et la planification des assortiments.

Les initiatives stratégiques récentes illustrent comment les leaders du marché se positionnent pour le prochain cycle de croissance. IKEA Japan a élargi son réseau de points de retrait urbains et introduit des centaines de produits intégrant des matériaux circulaires, s'alignant à la fois sur les attentes réglementaires et sur la vigilance croissante des consommateurs en matière d'approvisionnement et de recyclabilité. Inter IKEA Group a également mis l'accent sur l'accessibilité tarifaire en 2024 en réajustant les prix de gros, privilégiant la croissance du volume unitaire même au détriment des revenus à court terme. Okamura a renforcé sa présence internationale par l'acquisition d'un spécialiste britannique du mobilier détaché, élargissant son portefeuille au-delà des sièges de travail pour répondre à la demande de travail hybride et de bureau à domicile. Pendant ce temps, les groupes forestiers intégrés ont continué à mettre en avant de fortes parts de bois certifié et des systèmes robustes de traçabilité, soutenant les exigences d'approvisionnement public et les normes ESG du secteur privé.

Des opportunités dans des espaces peu exploités émergent dans des domaines tels que les solutions ergonomiques de bureau à domicile pour les travailleurs hybrides, les modèles de mobilier par abonnement pour les ménages mobiles, et les fonctionnalités intelligentes adaptées aux seniors à mesure que la clarté réglementaire s'améliore. Le marché reste ouvert aux nouveaux entrants spécialisés associant des outils de configuration numérique à des assortiments curatés et une conformité vérifiable, de la matière première au produit fini. L'utilisation accrue de métaux à faible teneur en carbone et de polymères recyclés élargit les options à coût stable pour les composants structurels, contribuant à réduire l'exposition aux perturbations du fret et aux fluctuations monétaires. Les magasins en format urbain liés à de denses réseaux de points de retrait permettent aux détaillants d'améliorer les niveaux de service sans investir dans de grandes surfaces de showroom, maintenant les coûts d'exploitation en adéquation avec le paysage de la vente au détail à forte densité au Japon. Ensemble, ces tendances renforcent l'idée qu'une combinaison de maîtrise des coûts, de crédibilité en matière de conformité et de commodité pour le client favorisera les gains compétitifs sur le marché du mobilier résidentiel au Japon.

Principaux acteurs du secteur du mobilier résidentiel au Japon

Nitori Holdings Co., Ltd.

Ryohin Keikaku Co., Ltd. (MUJI)

IKEA Japan K.K.

IDC Otsuka Furniture Co., Ltd.

Francfranc Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Octobre 2025 : IKEA Japan a ouvert son magasin de Hiroshima, marquant le 16e emplacement au total et le 10e grand magasin à l'échelle nationale, dans le cadre d'une stratégie omnicanale intégrant 596 points de retrait pour réduire les coûts du dernier kilomètre et l'impact environnemental.

- Septembre 2025 : L Catterton, une société de capital-investissement mondiale axée sur la consommation, a réalisé un investissement stratégique dans Seki Furniture, positionnant le fabricant japonais pour une expansion internationale et une montée en puissance opérationnelle.

- Mars 2025 : Okamura Corporation a décidé d'acquérir 100 % de Boss Design Limited, un fabricant britannique de mobilier de bureau spécialisé dans le mobilier détaché.

- Janvier 2024 : IKEA a ouvert son magasin de Maebashi dans le nord du Kantō au Japon, le premier dans cette zone, dans le cadre de l'investissement pluriannuel d'Ingka Group dans des magasins à travers l'Asie de l'Est.

Périmètre du rapport sur le marché du mobilier résidentiel au Japon

Au Japon, le marché du mobilier résidentiel englobe tout ce qui va de la fabrication et de l'importation à la distribution et à la vente au détail de mobilier. Ce mobilier, allant des segments grand public aux segments premium, est conçu pour les espaces résidentiels tels que les salons, les chambres à coucher, les cuisines et les bureaux à domicile. La demande est influencée par les tendances du logement, la densité urbaine, un vieillissement démographique, les activités de rénovation et une tendance des consommateurs vers des équipements compacts, de haute qualité et optimisant l'espace. Une analyse complète de fond du marché du mobilier résidentiel au Japon, incluant une évaluation des comptes nationaux, de l'économie et des tendances émergentes du marché par segment, des changements significatifs dans la dynamique du marché et une vue d'ensemble du marché, est couverte dans le rapport.

Le rapport sur le marché du mobilier résidentiel au Japon est segmenté par type de produit (mobilier de salon et de salle à manger, mobilier de chambre à coucher, mobilier de cuisine, mobilier de bureau à domicile, mobilier de salle de bain, mobilier d'extérieur, autres mobiliers), matériau (bois, métal, plastique et polymère, autres), gamme de prix (économique, milieu de gamme, premium), canal de distribution (grandes surfaces de bricolage, magasins spécialisés en mobilier, vente en ligne, autres canaux de distribution) et géographie (région du Kantō, région du Kansai, région du Chūbu, reste du Japon). Les prévisions du marché sont fournies en termes de valeur (USD).

| Mobilier de salon et de salle à manger |

| Mobilier de chambre à coucher |

| Mobilier de cuisine |

| Mobilier de bureau à domicile |

| Mobilier de salle de bain |

| Mobilier d'extérieur |

| Autres mobiliers |

| Bois |

| Métal |

| Plastique et polymère |

| Autres |

| Économique |

| Milieu de gamme |

| Premium |

| Grandes surfaces de bricolage |

| Magasins spécialisés en mobilier |

| Vente en ligne |

| Autres canaux de distribution |

| Région du Kantō |

| Région du Kansai |

| Région du Chūbu |

| Reste du Japon |

| Par produit | Mobilier de salon et de salle à manger |

| Mobilier de chambre à coucher | |

| Mobilier de cuisine | |

| Mobilier de bureau à domicile | |

| Mobilier de salle de bain | |

| Mobilier d'extérieur | |

| Autres mobiliers | |

| Par matériau | Bois |

| Métal | |

| Plastique et polymère | |

| Autres | |

| Par gamme de prix | Économique |

| Milieu de gamme | |

| Premium | |

| Par canal de distribution | Grandes surfaces de bricolage |

| Magasins spécialisés en mobilier | |

| Vente en ligne | |

| Autres canaux de distribution | |

| Par géographie | Région du Kantō |

| Région du Kansai | |

| Région du Chūbu | |

| Reste du Japon |

Questions clés traitées dans le rapport

Quelle est la taille actuelle et la croissance attendue du marché du mobilier résidentiel au Japon ?

La taille du marché du mobilier résidentiel au Japon s'élève à 17,71 milliards USD en 2026 et devrait atteindre 20,95 milliards USD d'ici 2031 à un TCAC de 3,42 %, reflétant une expansion régulière ancrée par les tendances de la vie en espace compact et le vieillissement de la population.

Quelle catégorie de produits mène la croissance au Japon ?

Le mobilier de salon et de salle à manger est en tête par sa part avec 36,12 % en 2025, tandis que le mobilier de bureau à domicile enregistre la croissance la plus rapide à un TCAC de 4,97 %.

Comment les évolutions démographiques influencent-elles la demande de mobilier au Japon ?

La part croissante des résidents âgés de 65 ans et plus augmente la demande de sièges ergonomiques, de rampes d'assistance et de designs adaptés aux seniors, ce qui soutient des solutions durables, sûres et compactes adaptées aux foyers multigénérationnels dans les zones urbaines denses.

Quelles stratégies en matière de matériaux gagnent du terrain parmi les fabricants japonais de mobilier ?

L'utilisation du bois certifié d'origine nationale se développe grâce aux incitations et aux exigences de légalité, tandis que les plastiques recyclés et les métaux à faible teneur en carbone gagnent des parts pour améliorer la stabilité des coûts et répondre aux critères de durabilité dans toutes les catégories.

Dernière mise à jour de la page le: