Taille et part du marché des équipements d'imagerie diagnostique en Italie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

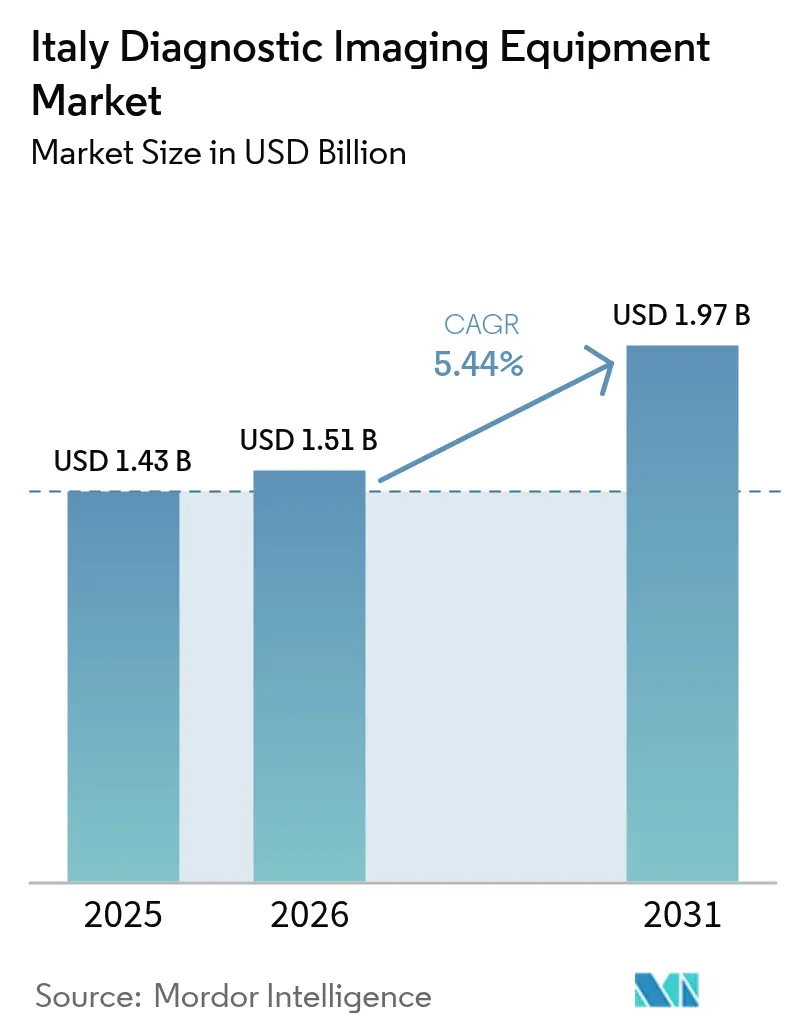

| Taille du marché de l'année de base (2025) | 1.43 Milliards de dollars |

| Taille du Marché (2026) | 1.51 Milliards de dollars |

| Taille du Marché (2031) | 1.97 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.44% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements d'imagerie diagnostique en Italie par Mordor Intelligence

La taille du marché des équipements d'imagerie diagnostique en Italie était évaluée à 1,43 milliard USD en 2025 et devrait croître de 1,51 milliard USD en 2026 pour atteindre 1,97 milliard USD d'ici 2031, à un TCAC de 5,44 % au cours de la période de prévision (2026-2031). Les mises à niveau de capacité financées par le Plan national de relance et de résilience (PNRR) et les investissements du secteur privé accélèrent les cycles de remplacement des équipements et la connectivité numérique. La demande est renforcée par le vieillissement de la population, la lourde charge des maladies oncologiques et cardiovasculaires, et l'adoption progressive de l'intelligence artificielle (IA) pour l'interprétation des images. Les fournisseurs répondent avec des scanners CT à comptage de photons, des IRM à architecture ouverte et des systèmes de radiographie mobile qui raccourcissent les temps d'examen et s'adaptent aux flux de travail émergents en point de soins. Les politiques de convergence régionale et les tarifs nationaux uniformes introduits en 2025 devraient augmenter les volumes de procédures dans les provinces du Sud historiquement mal desservies, tandis que le réseau privé de diagnostics étendu de l'Italie continue d'attirer des patients payants et transfrontaliers.

Principaux enseignements du rapport

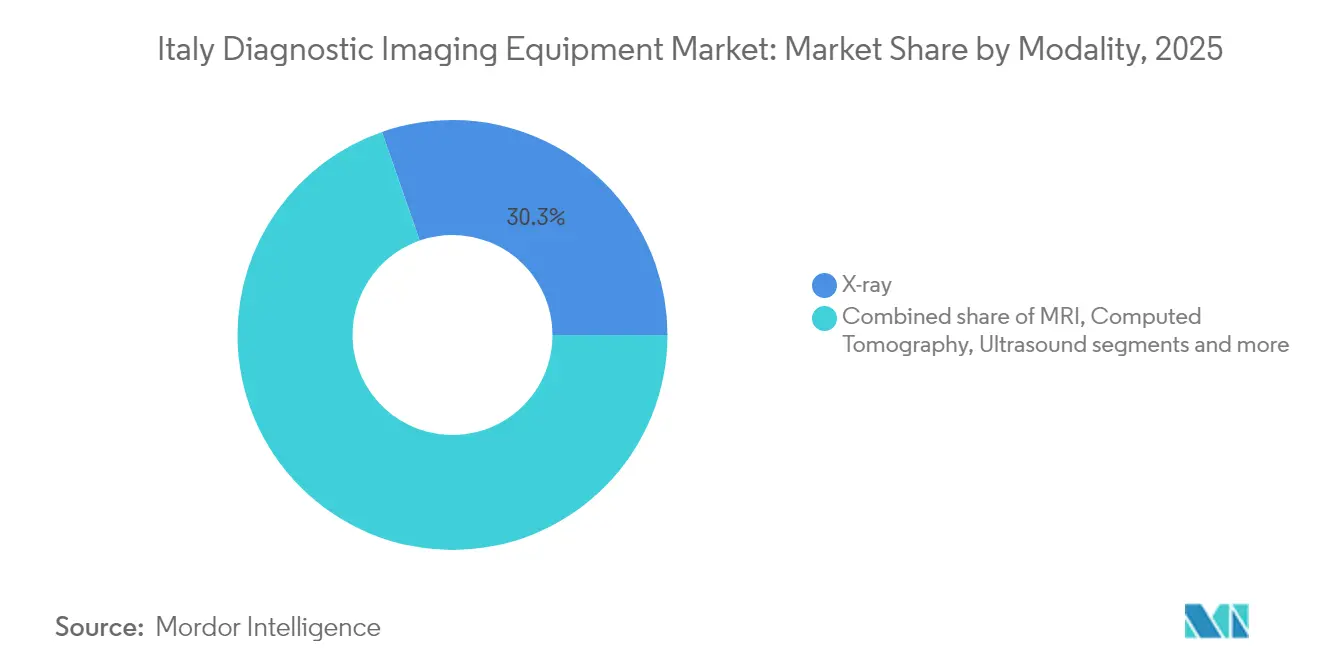

- Par modalité, la radiographie a dominé avec une part de revenus de 30,32 % en 2025, tandis que l'IRM est positionnée pour se développer à un TCAC de 7,17 % jusqu'en 2031.

- Par portabilité, les systèmes fixes détenaient 81,12 % de la part du marché des équipements d'imagerie diagnostique en Italie en 2025 ; les systèmes mobiles et portables progressent le plus rapidement avec un TCAC de 6,79 %.

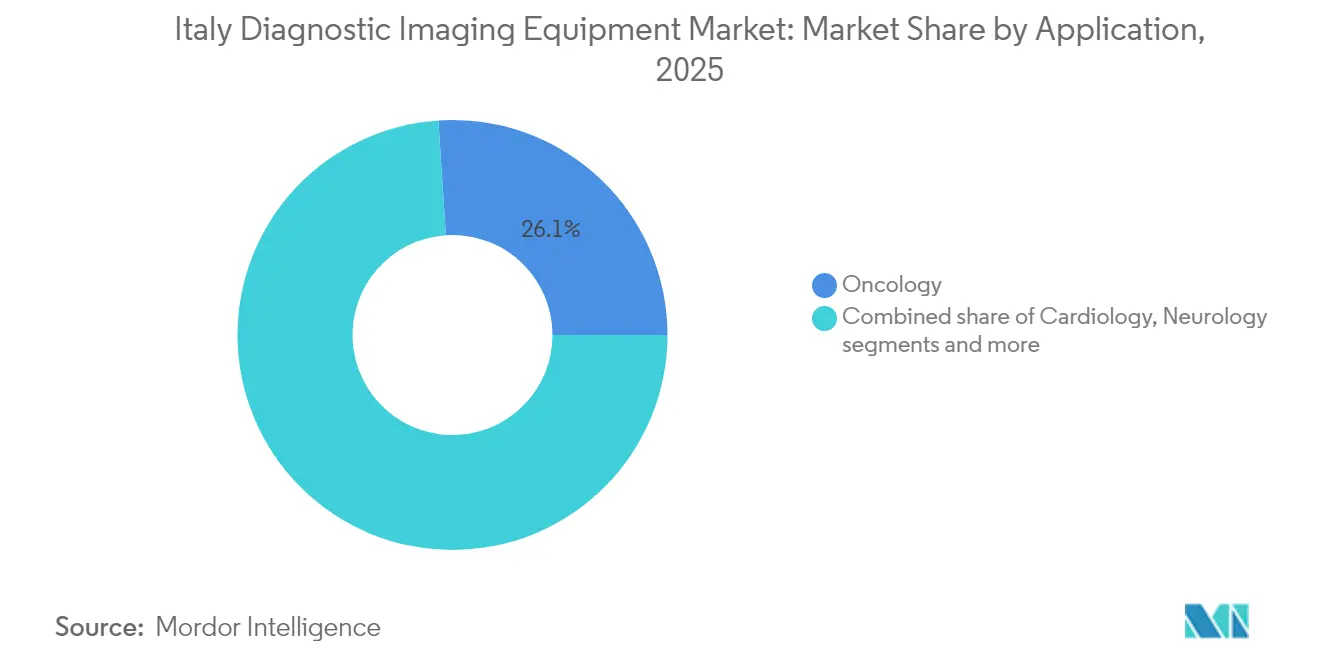

- Par application, l'oncologie représentait 26,05 % de la taille du marché des équipements d'imagerie diagnostique en Italie en 2025 ; la cardiologie devrait croître à un TCAC de 7,15 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux ont généré 68,92 % des revenus de 2025, tandis que les centres d'imagerie diagnostique affichent le TCAC projeté le plus élevé de 6,78 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des équipements d'imagerie diagnostique en Italie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Vieillissement démographique et incidence croissante des maladies chroniques | +1.8% | National, plus élevé dans les régions du Nord | Long terme (≥ 4 ans) |

| Financement gouvernemental à grande échelle et fonds de relance de l'UE pour la modernisation des soins de santé | +1.2% | National, priorité aux régions du Sud | Moyen terme (2-4 ans) |

| Avancées technologiques rapides dans l'imagerie multimodale | +0.9% | Mondial, adoption précoce dans les grands centres médicaux italiens | Moyen terme (2-4 ans) |

| Adoption croissante des plateformes d'imagerie en point de soins, portables et mobiles | +0.7% | National, accélérée dans les services d'urgence et de soins intensifs | Court terme (≤ 2 ans) |

| Accent croissant sur les modèles de soins de précision, préventifs et basés sur la valeur | +0.6% | National, porté par les centres médicaux universitaires | Long terme (≥ 4 ans) |

| Expansion des réseaux de diagnostics privés et d'imagerie ambulatoire | +0.4% | National, concentré dans le Nord et le Centre de l'Italie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Vieillissement démographique et incidence croissante des maladies chroniques

Les citoyens âgés de ≥65 ans devraient passer de 24 % à 34 % d'ici 2050, stimulant le suivi multimodalité pour les cancers, les maladies cardiaques et les affections musculo-squelettiques.[1]Source : Italia Domani, « Accueil – Italia Domani », italiadomani.gov.it Les services de radiologie hospitalière signalent une complexité croissante des examens qui favorise les scanners CT à haut débit, les IRM à large alésage et les logiciels de reconstruction itérative. L'automatisation des flux de travail et les fonctionnalités de confort pour les patients gagnent en priorité, car les patients fragiles nécessitent des temps de positionnement plus longs. Les fournisseurs qui combinent des protocoles à faible dose avec une reconstruction rapide des images acquièrent un avantage concurrentiel sur le marché des équipements d'imagerie diagnostique en Italie.

Financement gouvernemental à grande échelle et fonds de relance de l'UE pour la modernisation des soins de santé

Le PNRR réserve des fonds pour remplacer 3 100 systèmes obsolètes et numériser 280 services d'urgence, déclenchant un cycle d'achat d'équipements concentré qui bénéficie aux fournisseurs haut de gamme capables de garantir une interopérabilité cybersécurisée. Les hôpitaux du Sud reçoivent des parts budgétaires supérieures à la moyenne, réduisant l'écart technologique historique Nord-Sud. Les appels d'offres publics favorisent les systèmes offrant des architectures prêtes pour l'IA, des diagnostics de service à distance et des modes veille économes en énergie, renforçant les remplacements haut de gamme sur le marché des équipements d'imagerie diagnostique en Italie.

Avancées technologiques rapides dans l'imagerie multimodale

Des pôles académiques tels que l'hôpital San Raffaele exploitent des scanners CT à comptage de photons et des IRM corps entier 3 T pour améliorer le contraste des tissus mous et réduire la dose de rayonnement.[2]Source : Gruppo San Donato, « Photon Counting CT…San Raffaele », gsdinternational.com La fusion multimodale du TEP avec l'IRM gagne du terrain en neuro-oncologie et dans la sarcoïdose cardiaque. Les premiers adoptants citent des taux de rescans plus faibles et une plus grande confiance des cliniciens, poussant le marché des équipements d'imagerie diagnostique en Italie vers des écosystèmes matériels-logiciels intégrés.

Adoption croissante des plateformes d'imagerie en point de soins, portables et mobiles

L'échographie au chevet du patient, les chariots de radiographie numérique mobile et les scanners CT alimentés par batterie sont désormais intégrés dans les protocoles d'urgence forgés pendant la pandémie de COVID-19. Les hôpitaux signalent des délais de transfert des patients plus courts et un risque réduit d'infection croisée, justifiant les dépenses en capital pour des consoles compactes et des sondes sans fil. L'échographie portable se répand de la médecine d'urgence vers la cardiologie et l'obstétrique, ajoutant des volumes supplémentaires au marché des équipements d'imagerie diagnostique en Italie.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût élevé des équipements et procédures d'imagerie | -0.8% | National, plus prononcé dans les régions du Sud | Long terme (≥ 4 ans) |

| Procédures réglementaires, de remboursement et d'appels d'offres publics longues | -0.6% | National, retards bureaucratiques dans le secteur public | Moyen terme (2-4 ans) |

| Pénurie persistante de radiologues et de techniciens qualifiés | -0.5% | National, pénurie critique dans les zones rurales | Long terme (≥ 4 ans) |

| Disparités régionales dans l'utilisation et l'accès aux infrastructures d'imagerie | -0.3% | Fracture Nord-Sud, disparités rurales-urbaines | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des équipements et procédures d'imagerie

Les dépenses de santé à la charge des patients ont augmenté de 10,3 % en 2023, et 4,5 millions de citoyens ont renoncé aux soins en raison des coûts. Les budgets d'investissement des petits hôpitaux sont en retard par rapport aux cycles de remplacement recommandés de cinq à sept ans, freinant la demande d'IRM haut de gamme et de scanners hybrides. Les contrats de service, les mises à niveau logicielles et les coûts énergétiques aggravent la pression financière, limitant le pouvoir d'achat dans certaines parties du marché des équipements d'imagerie diagnostique en Italie.

Procédures réglementaires, de remboursement et d'appels d'offres publics longues

Les appels d'offres publics italiens peuvent s'étendre au-delà de 18 mois, retardant les installations et érodant les marges des fournisseurs. Les voies d'approbation à plusieurs niveaux pour les nouveaux codes de procédures ralentissent l'adoption clinique des modalités avancées telles que les scanners CT à comptage de photons. Les établissements de plus petite taille manquent de personnel dédié aux achats, cédant le pouvoir de négociation aux grands hôpitaux universitaires. L'inertie qui en résulte réduit les revenus à court terme sur le marché des équipements d'imagerie diagnostique en Italie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modalité : la domination de la radiographie face au défi de l'innovation en IRM

La radiographie a conservé une part de 30,32 % en 2025, soutenue par son utilisation clinique universelle et ses coûts d'exploitation économiques. Les mises à niveau vers la radiographie numérique continuent de remplacer les systèmes sur film, assurant une demande de remplacement stable sur le marché des équipements d'imagerie diagnostique en Italie. Les détecteurs avancés et les algorithmes de réduction de dose améliorent la qualité des images tout en facilitant la conformité réglementaire.

L'IRM, cependant, devrait croître à un TCAC de 7,17 % car les systèmes à large alésage réduisent la claustrophobie et les plateformes 3 T raccourcissent les temps d'examen. Le Magnifico Open d'Esaote a entraîné une augmentation des ventes de 3,3 % en 2023. La neuro-oncologie, les blessures sportives musculo-squelettiques et les études de viabilité cardiaque élargissent les indications cliniques, augmentant la part de l'IRM dans la taille du marché des équipements d'imagerie diagnostique en Italie pour les établissements hospitaliers et privés.

Par portabilité : la stabilité des systèmes fixes mise à l'épreuve par l'innovation mobile

Les unités fixes détenaient 81,12 % des revenus de 2025, ancrées par les scanners CT à haut débit, les IRM et les suites d'angiographie intégrées aux systèmes PACS et d'information hospitalière. Les budgets du PNRR privilégient les remplacements à l'identique, assurant une stabilité à court terme dans ce segment du marché des équipements d'imagerie diagnostique en Italie.

Les appareils mobiles et portables progressent à un TCAC de 6,79 %. Les sondes d'échographie sans fil et les chariots de radiographie numérique à roulettes soutiennent la capacité de pointe dans les unités de soins intensifs et les services d'urgence. Leur flexibilité s'aligne sur les modèles de soins en évolution tels que l'hospitalisation à domicile, élargissant la part de marché des équipements d'imagerie diagnostique en Italie pour les fournisseurs qui optimisent le poids, l'autonomie de la batterie et la qualité d'image.

Par application : le leadership de l'oncologie face à la forte croissance de la cardiologie

L'oncologie représentait 26,05 % du chiffre d'affaires total en 2025. Les protocoles multimodalités couvrant la tomodensitométrie, l'IRM, le TEP/TDM et la mammographie sous-tendent la stadification de précision et le suivi thérapeutique. Le scanner CT à comptage de photons au San Raffaele améliore la visibilité des lésions et réduit les examens de suivi, consolidant la position dominante de l'oncologie sur le marché des équipements d'imagerie diagnostique en Italie.

La cardiologie devrait s'accélérer à un TCAC de 7,15 %, portée par la tomodensitométrie de score calcique, l'IRM de perfusion de stress et l'échocardiographie 3D. L'élargissement du remboursement pour les tests d'ischémie non invasifs et le vieillissement démographique poussent les hôpitaux à ajouter des suites d'imagerie cardiaque avancée, augmentant la taille du marché des équipements d'imagerie diagnostique en Italie allouée aux soins cardiaques.

Par utilisateur final : la domination des hôpitaux face à la disruption des centres de diagnostic

Les hôpitaux ont contribué à 68,92 % des revenus de 2025, tirant parti des parcours de soins intégrés, de la couverture des urgences et des mises à niveau financées par le PNRR. Les services d'ingénierie clinique alignent les cycles d'équipement sur les protocoles de gestion des risques, soutenant des achats stables sur le marché des équipements d'imagerie diagnostique en Italie.

Les centres d'imagerie diagnostique, cependant, progressent à un TCAC de 6,78 %. Ils offrent une planification rapide, une lecture sous-spécialisée et des environnements adaptés aux patients, détournant les volumes électifs des hôpitaux publics. Les modèles de franchise réalisent des économies d'échelle dans la location d'équipements et la téléradiologie, orientant la demande future dans le secteur des équipements d'imagerie diagnostique en Italie vers les établissements ambulatoires.

Analyse géographique

Les régions du Nord telles que la Lombardie, la Vénétie et l'Émilie-Romagne représentent la plus grande part du marché des équipements d'imagerie diagnostique en Italie, soutenues par des réseaux hospitaliers denses, un revenu disponible plus élevé et des fabricants locaux comme Esaote à Gênes. L'adoption précoce des systèmes PACS activés par l'IA et des IRM 3 T soutient la croissance des procédures et maintient les listes d'attente en dessous des moyennes nationales. Les patients transfrontaliers de Suisse et d'Autriche ajoutent des volumes supplémentaires.

L'Italie centrale, ancrée par Rome et Florence, bénéficie d'un mélange équilibré d'hôpitaux universitaires, d'établissements médicaux militaires et de pôles de diagnostics privés. La région accueille des installations phares de scanners CT à comptage de photons et de TEP/IRM hybrides, renforçant son rôle de corridor de recherche clinique. Les partenariats public-privé permettent des investissements conjoints dans des IRM à haut champ et des laboratoires d'échographie avancée, élargissant le marché des équipements d'imagerie diagnostique en Italie pour les deux secteurs.

L'Italie du Sud et les îles accusent historiquement un retard en densité de modalités, mais les allocations du PNRR financent désormais les remplacements essentiels, les déploiements de systèmes RIS/PACS et les flottes mobiles qui desservent les bassins ruraux. Les stratégies des fournisseurs mettent ici l'accent sur des configurations à moindre coût, des garanties prolongées et une formation de la main-d'œuvre qui, ensemble, élargissent la base du marché des équipements d'imagerie diagnostique en Italie tout en réduisant l'écart national en matière de soins.

Paysage concurrentiel

Le marché des équipements d'imagerie diagnostique en Italie présente une concentration modérée. Siemens Healthineers, GE HealthCare et Philips fournissent conjointement la plupart des appels d'offres multimodalités, tirant parti de portefeuilles complets, de centres de service locaux et de filiales de financement. Siemens a affiché une croissance de 7,6 % des revenus d'imagerie au premier trimestre fiscal 2025, tandis que GE pilote le projet de théranostique Thera4Care financé par l'UE, intégrant des scanners TEMP-TDM avec l'IA.

Philips a investi 1,7 milliard EUR en R&D et a dominé le classement 2024 de l'Office européen des brevets avec 594 dépôts de brevets en technologie médicale. Sa suite d'imagerie d'entreprise basée sur le cloud lancée en Europe en 2025 regroupe des outils de flux de travail IA qui fidélisent les clients dans des écosystèmes d'abonnement. Canon Medical et Fujifilm sont en concurrence dans les niches de l'échographie et de la tomodensitométrie, s'associant souvent à des distributeurs locaux pour pénétrer les hôpitaux communautaires.

Le champion national Esaote excelle dans l'IRM dédiée et l'échographie haut de gamme. Les spécialistes italiens de la radiographie Italray et Gilardoni fournissent des salles de radiographie numérique compétitives en termes de coûts, tandis que Bracco augmente sa production d'agents de contraste de 86 millions USD pour sécuriser les chaînes d'approvisionnement. Les leviers concurrentiels tournent de plus en plus autour de l'interprétation assistée par l'IA, des contrats de service sur le cycle de vie et des références en matière de durabilité plutôt que des spécifications matérielles brutes, façonnant les priorités d'achat sur le marché des équipements d'imagerie diagnostique en Italie.

Leaders du secteur des équipements d'imagerie diagnostique en Italie

Fujifilm Holdings Corporation

Siemens Healthineers

Koninklijke Philips N.V.

Esaote SpA

GE HealthCare

Siemens Healthineers AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2024 : Mindray a lancé le système d'échographie radiologique premium Resona A20 doté de transducteurs à matrice de fusion acoustique et d'outils d'IA en Italie.

- Juin 2024 : Esaote a dévoilé la plateforme d'échographie MyLab E80 pour les cas complexes.

- Novembre 2023 : La clinique veineuse de Brescia a déployé l'Imabot X de MGI Tech pour la numérisation échographique à distance.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché italien des équipements d'imagerie diagnostique comme l'ensemble des nouveaux systèmes d'équipements d'investissement produisant des images anatomiques ou fonctionnelles in vivo, à savoir les unités de radiographie, de tomodensitométrie (CT), d'IRM, d'échographie, d'imagerie nucléaire, de fluoroscopie et de mammographie, vendus aux hôpitaux, aux centres d'imagerie, aux centres chirurgicaux ambulatoires et aux autres utilisateurs cliniques à travers l'Italie.

Exclusion du périmètre : les logiciels accessoires vendus séparément, les produits de contraste, les contrats de service après-vente et les services d'imagerie ne sont pas comptabilisés dans la base de revenus.

Aperçu de la segmentation

- Par modalité

- IRM

- Tomodensitométrie

- Échographie

- Radiographie

- Imagerie nucléaire (TEP/TEMP)

- Fluoroscopie

- Mammographie

- Par portabilité

- Systèmes fixes

- Systèmes mobiles et portables

- Par application

- Cardiologie

- Oncologie

- Neurologie

- Orthopédie

- Gastroentérologie

- Gynécologie et obstétrique

- Autres applications

- Par utilisateur final

- Hôpitaux

- Centres d'imagerie diagnostique

- Centres chirurgicaux ambulatoires

- Autres utilisateurs finaux

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens avec des chefs de service de radiologie, des ingénieurs biomédicaux, des responsables des achats et des spécialistes par modalité en Lombardie, dans le Latium, en Émilie-Romagne et en Sicile nous ont aidés à tester les hypothèses d'utilisation, les cycles de remplacement et les prix de vente moyens. De courtes enquêtes en ligne auprès de propriétaires de centres d'imagerie privés ont permis de valider des poches de croissance invisibles dans les données documentaires.

Recherche documentaire

Nous avons commencé par les ensembles de données publiquement disponibles de l'ISTAT, du registre des dispositifs médicaux du ministère de la Santé, des statistiques commerciales d'Eurostat et des données de santé de l'OCDE, qui ont fourni les volumes de base en matière d'expéditions, d'achats et de procédures. Des informations complémentaires ont été obtenues auprès des sociétés de radiologie et d'imagerie en Italie, de revues à comité de lecture telles qu'European Radiology, et d'avis d'appels d'offres collectés via le flux payant Tenders Info. Les dépôts de sociétés auprès de la CONSOB, les communiqués de presse et les déclarations d'importation sur Volza ont fourni un contexte en matière de prix et de concurrence. Ces exemples illustrent, sans les épuiser, les sources secondaires consultées ; de nombreuses autres références publiques et payantes ont alimenté notre analyse.

Dimensionnement du marché et prévisions

Nous avons reconstitué la demande nationale à travers un modèle descendant (top-down) qui relie les inventaires du parc installé, l'âge moyen de remplacement et les nouveaux achats financés par le PNRR aux flux annuels d'équipements, qui sont ensuite valorisés par des courbes de PAM (prix de vente moyen) vérifiées. Des contrôles ascendants (bottom-up) ciblés, des consolidations fournisseurs pour le CT et l'IRM, et des vérifications de canaux pour l'échographie ont servi de garde-fous. Les variables clés comprennent : 1) les dépenses d'investissement du PNRR par modalité, 2) la population âgée de >=65 ans, 3) la croissance des procédures d'imagerie en oncologie et en cardiologie, 4) la déflation du PAM spécifique à chaque modalité, et 5) les trajectoires du taux de change euro-dollar. Une régression multivariée de la demande unitaire par rapport aux indicateurs démographiques et de dépenses sous-tend les prévisions, avec une analyse de scénarios amortissant les chocs de politique ou de change. Les lacunes de données sur les volumes du secteur privé ont été comblées par des extrapolations modérées à partir d'échantillons de cliniques et des indices de production de services de l'ISTAT.

Cycle de validation des données et de mise à jour

Les résultats sont soumis à des contrôles de variance par rapport aux lignes historiques de commerce et de production, à une révision par un analyste senior et à un contrôle d'anomalies inter-outils. Les modèles sont actualisés annuellement, avec des mises à jour intermédiaires déclenchées par des événements significatifs tels que des appels d'offres majeurs ou des modifications de remboursement. Avant la publication, un analyste relance la dernière extraction de données pour s'assurer que les clients reçoivent la base de référence la plus récente.

Pourquoi notre base de référence sur le marché italien des équipements d'imagerie diagnostique est fiable

Les chiffres publiés divergent souvent parce que les entreprises choisissent des paniers de modalités, des conventions de prix et des cadences d'actualisation différents.

Les principaux facteurs d'écart comprennent : certaines études ne regroupent que le matériel numérique, omettent l'échographie portable ou appliquent des courbes de PAM mondiales sans les remises sur appels d'offres italiens ; d'autres figent les hypothèses sur la base des plans d'achat antérieurs au PNRR, tandis que le scénario de base de Mordor intègre le budget de modernisation de EUR 1,18 milliard et la part gériatrique de 24 pour cent qui stimule la demande multi-modalités.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| USD 1,43 Md (2025) | Mordor Intelligence | - |

| USD 0,98 Md (2024) | Regional Consultancy A | exclut la radiographie mobile et l'échographie portable ; utilise les prix catalogue et non les prix des appels d'offres |

| USD 0,88 Md (2024) | Trade Journal B | ne projette que les modalités numériques et ignore le remplacement du retard de commandes financé par le PNRR |

En résumé, en ancrant les revenus à des appels d'offres vérifiés, en triangulant avec l'expertise de spécialistes et en révisant les modèles chaque année, Mordor Intelligence fournit une base de référence équilibrée et transparente que les décideurs peuvent relier à des variables claires et à des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle mesure gouvernementale est la plus influente dans le renouvellement du parc d'équipements d'imagerie diagnostique en Italie ?

Le Plan national de relance et de résilience canalise des fonds dédiés vers les hôpitaux publics, incitant au remplacement rapide des scanners vieillissants par des systèmes connectés numériquement et prêts pour l'IA.

Quelles technologies d'imagerie connaissent l'adoption clinique la plus rapide grâce à l'intelligence artificielle ?

Les plateformes IRM et tomodensitométrie intégrées avec des algorithmes automatisés de post-traitement et de triage gagnent du terrain, car les services de radiologie cherchent à raccourcir les délais de rendu des rapports et à renforcer la confiance diagnostique.

Comment les unités d'imagerie mobiles et portables modifient-elles la prise en charge quotidienne des patients ?

L'échographie portable et les chariots de radiographie mobile permettent aux cliniciens de réaliser des examens au chevet du patient ou dans les baies d'urgence, réduisant les transferts de patients, facilitant les protocoles de contrôle des infections et permettant des décisions thérapeutiques plus rapides.

Pourquoi les centres de diagnostic privés étendent-ils leur présence à travers l'Italie ?

Des délais de rendez-vous plus courts, des horaires d'ouverture flexibles et des expériences patients personnalisées détournent les orientations des services de radiologie hospitalière surchargés, encourageant les opérateurs privés à ouvrir des sites supplémentaires.

De quelle manière la pénurie de radiologues influence-t-elle les achats d'équipements ?

Les hôpitaux privilégient les scanners dotés d'automatisation intégrée, de compatibilité de lecture à distance et de logiciels d'aide à la décision pour maximiser la productivité et aider les cliniciens surchargés à gérer des volumes d'examens croissants.

Quel impact les tarifs nationaux uniformes ont-ils sur l'accès régional à l'imagerie ?

Les taux de remboursement standardisés nivellent les conditions entre les provinces du Nord et du Sud, incitant les prestataires des zones mal desservies à investir dans des équipements modernes et à développer leur capacité de service.

Dernière mise à jour de la page le: