Taille et part de marché des appareils électroménagers en Israël

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2021 - 2024 |

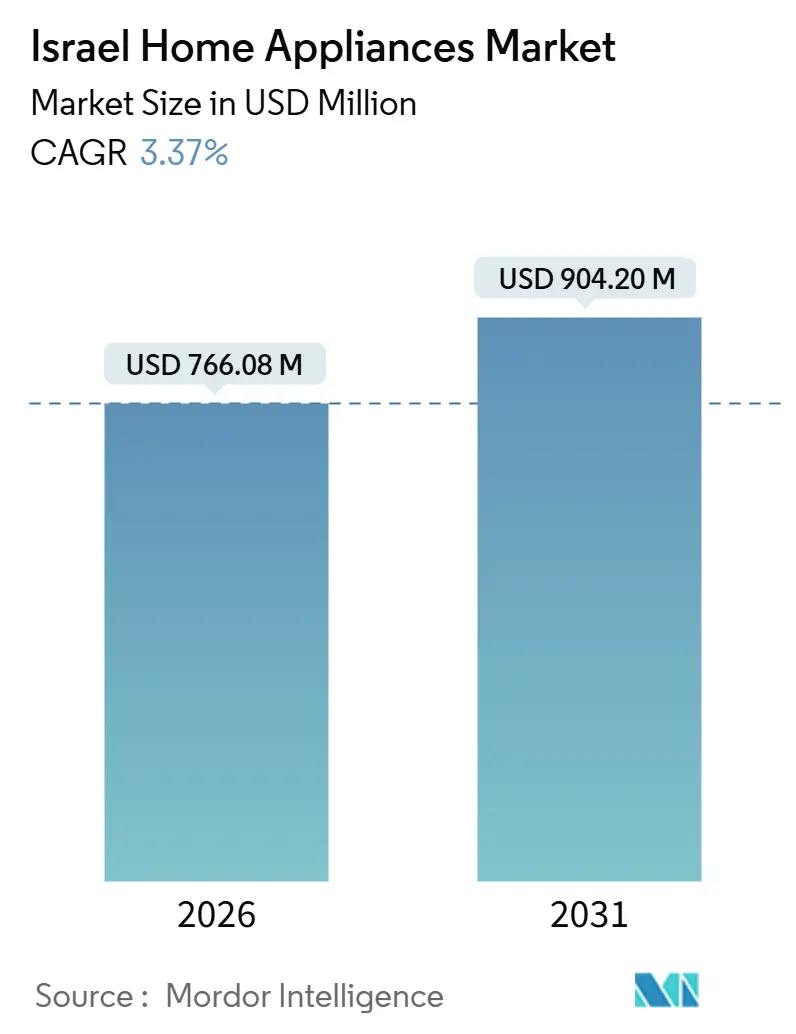

| Taille du Marché (2026) | 766.08 Millions de dollars américains |

| Taille du Marché (2031) | 904.20 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 3.37% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des appareils électroménagers en Israël par Mordor Intelligence

La taille du marché des appareils électroménagers en Israël est estimée à 766,08 millions USD en 2026, et devrait atteindre 904,20 millions USD d'ici 2031, à un TCAC de 3,37 % pendant la période de prévision (2026-2031).

Des procédures d'importation simplifiées, alignées sur les règles européennes d'écoconception et d'étiquetage énergétique, élargissent la gamme de produits conformes et réduisent le délai de mise en rayon, ce qui soutient à la fois les offres haut de gamme et de milieu de marché[1]Ministère de l'Énergie et des Infrastructures, « La réforme des importations du Ministère de l'Énergie », Gouvernement d'Israël, gov.il. Le reroutage maritime contournant le cap de Bonne-Espérance à la suite des perturbations en mer Rouge maintient les primes de fret et d'assurance à un niveau élevé, de sorte que les distributeurs continuent de gérer des coûts à la livraison plus élevés qui affectent les prix de détail et les calendriers promotionnels. L'adoption du commerce électronique pour les biens durables s'est élargie, soutenue par les investissements omnicanaux des chaînes nationales et une livraison au dernier kilomètre fiable, ce qui raccourcit les cycles de décision pour les petits appareils et accélère la découverte des prix pour les catégories à grande valeur. Le pouvoir d'achat des consommateurs s'est redressé en 2025 et devrait se renforcer en 2026, ce qui soutient l'intention de modernisation et maintient les cycles de remplacement dans les grandes catégories. Au sein des catégories, les réfrigérateurs restent l'ancre de volume tandis que les machines à café devraient afficher la croissance la plus marquée, les ménages équilibrant utilité et fonctionnalités premium accessibles.

Principaux enseignements du rapport

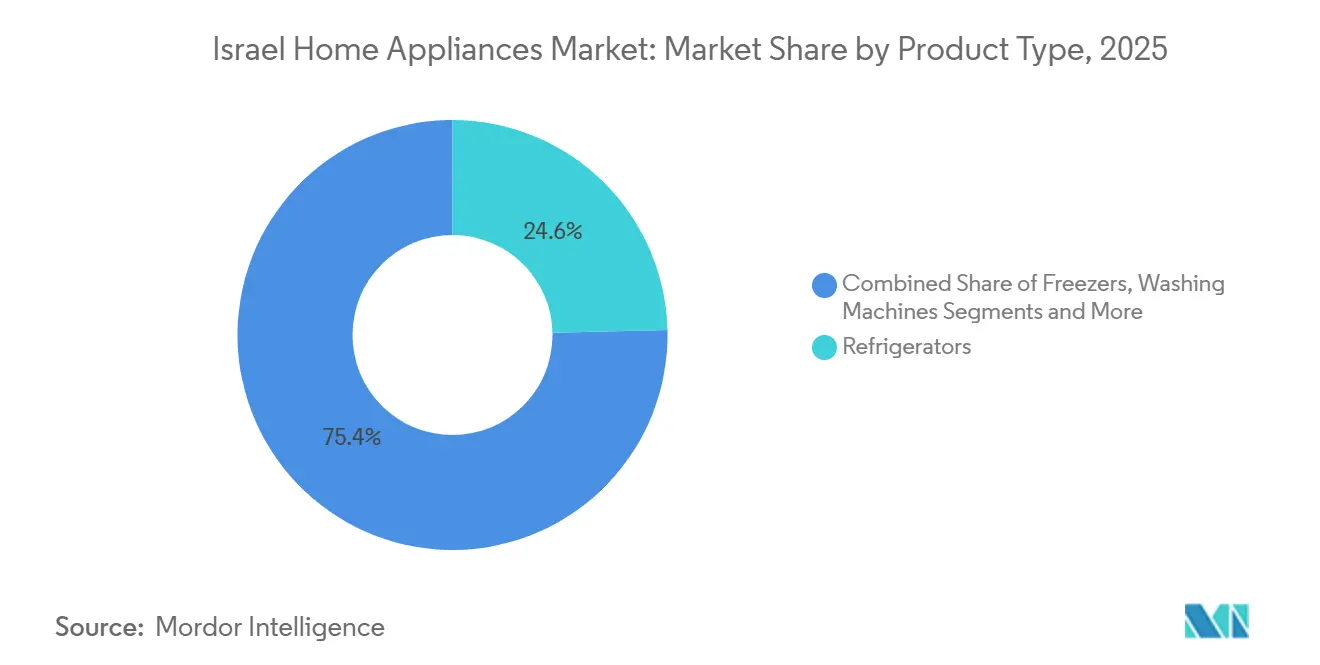

- Par catégorie de produit, les réfrigérateurs ont représenté 24,63 % de la part de marché des appareils électroménagers en Israël en 2025, et les machines à café devraient se développer à un TCAC de 3,92 % jusqu'en 2031.

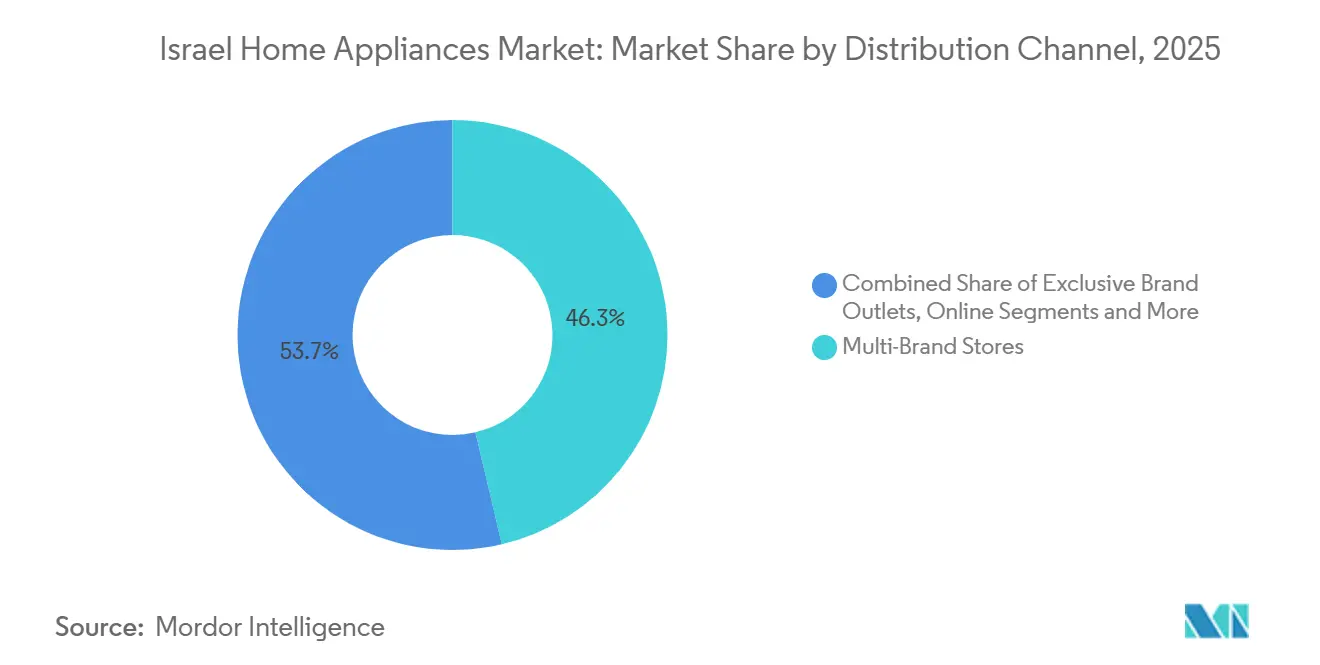

- Par canal de distribution, les magasins multimarques ont détenu 46,32 % de la part de marché des appareils électroménagers en Israël en 2025, tandis que la vente au détail en ligne devrait croître à un TCAC de 4,16 % jusqu'en 2031.

- Par géographie, le district Central a représenté 41,93 % de la part de marché des appareils électroménagers en Israël en 2025, et le district de Tel-Aviv devrait progresser à un TCAC de 3,75 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des appareils électroménagers en Israël

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Hausse du revenu disponible des ménages et achèvement de nouvelles constructions | +1.2% | Nationale, la plus forte dans les districts Central et de Tel-Aviv | Moyen terme (2 à 4 ans) |

| Obligations d'efficacité énergétique déclenchant une demande de remplacement | +0.9% | Mondiale, avec une adoption accélérée dans les centres urbains de Tel-Aviv et du district Central | Long terme (≥ 4 ans) |

| Pénétration du commerce électronique pour les biens durables | +0.6% | Nationale, la plus élevée dans l'agglomération du district de Tel-Aviv | Court terme (≤ 2 ans) |

| Intensification des besoins de climatisation en raison des étés plus chauds | +0.5% | Nationale, la plus aiguë dans les districts périphériques du sud | Moyen terme (2 à 4 ans) |

| Tarifs de l'eau plus bas grâce au dessalement, favorisant les lave-vaisselle | +0.2% | Nationale, avec des gains précoces dans les municipalités côtières | Long terme (≥ 4 ans) |

| Afflux d'immigrants (alyah) technophiles stimulant l'adoption d'appareils intelligents | +0.1% | Concentré dans le district de Tel-Aviv, avec un effet d'entraînement modéré vers le district Central | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Hausse du revenu disponible des ménages et achèvement de nouvelles constructions alimentant les cycles de remplacement

Le pouvoir d'achat des ménages s'est renforcé en 2025 et devrait rester solide en 2026, l'OCDE estimant une croissance de la consommation privée de 5,6 % en 2025 et de 6,0 % en 2026, ce qui soutient des mises à niveau de valeur plus élevée et des cycles de remplacement plus stables pour les grands et petits appareils[2]OCDE, « Études économiques de l'OCDE, Israël 2025 », Éditions OCDE, doi.org. La Banque d'Israël a indiqué que la demande de biens durables avait rebondi en 2024 après une année 2023 faible, restaurant l'élan pour les catégories essentielles telles que les réfrigérateurs, les machines à laver et les climatiseurs, et améliorant la base pour la croissance ultérieure. Les détaillants disposant de vastes réseaux de magasins et de capacités de livraison intégrées ont aligné les stocks sur les délais d'emménagement des ménages, ce qui a permis de convertir les remises de logements en commandes groupées coordonnées pour les appareils principaux et les achats ultérieurs de petits produits de cuisine. Le renouvellement urbain et les achèvements dans les districts centraux concentrent les installations dans les quartiers établis, et ce schéma favorise les remplacements économes en énergie, où les étiquettes et les arguments de coût sur la durée de vie sont familiers aux consommateurs dans le cadre de la politique israélienne alignée sur l'UE. Ces facteurs combinés soutiennent un cycle régulier dans lequel chaque unité achevée génère un ensemble d'appareils principaux suivi d'ajouts discrétionnaires au fur et à mesure que les budgets le permettent, créant une demande récurrente que les détaillants et les prestataires de services peuvent anticiper grâce à la capacité des techniciens et aux offres d'installation groupées.

Obligations d'efficacité énergétique déclenchant une demande de remplacement via les normes alignées sur l'UE

La réforme des importations d'Israël aligne les homologations d'appareils sur les réglementations européennes d'écoconception et d'étiquetage énergétique, ce qui réduit les tests en double, accepte les rapports accrédités ILAC et élargit le flux de modèles conformes à l'UE pour les réfrigérateurs, les machines à laver, les sèche-linge, les lave-vaisselle, les climatiseurs et les fours. La transition a inclus une période structurée avec des orientations portant sur les différences entre les exigences locales héritées et les règles de l'UE, notamment sur des sujets tels que les réfrigérants inflammables et les performances dans des zones climatiques plus chaudes, ce qui a aidé les importateurs à adapter la documentation et la gamme de produits sans retards prolongés. L'harmonisation soutient une tarification compétitive en permettant aux fabricants de s'appuyer sur un seul dossier de conformité pour plusieurs marchés, et elle accroît le choix disponible en rayon pour les consommateurs, ce qui se traduit par des assortiments de modèles plus larges et des étiquettes énergétiques plus cohérentes entre les marques. Le Plan national d'action pour l'efficacité énergétique vise une amélioration de l'intensité énergétique d'ici 2030 par rapport à une référence de 2015, avec des économies projetées issues des réglementations sur les appareils qui renforcent l'argument en faveur du retrait anticipé des équipements anciens avant la fin de leur vie et de l'adoption de compresseurs à onduleur, de moteurs à vitesse variable et de séchage par pompe à chaleur. À mesure que l'efficacité accrue devient la norme de base dans les gammes moyennes, les détaillants peuvent axer leur merchandising sur le coût total de possession et des comparaisons fiables d'étiquettes, ce qui encourage les mises à niveau et soutient les volumes générés par les remplacements sur le moyen terme.

Pénétration du commerce électronique pour les biens durables accélérant les canaux de vente directe aux consommateurs

Les stratégies omnicanales ont élargi l'entonnoir d'achat pour les grands et petits appareils, les chaînes nationales ayant développé leurs magasins tout en intégrant la réservation, la prise de rendez-vous pour la livraison et la planification de l'installation dans une seule interface pour stimuler une conversion plus élevée sur les produits encombrants. Les informations publiées par les détaillants montrent que les ventes en ligne ont contribué à la croissance et que les modèles hybrides gagnent du terrain, ce qui suggère que les acheteurs sont de plus en plus à l'aise pour finaliser des achats à forte réflexion par voie numérique lorsque le service et l'installation sont inclus. Les spécialistes locaux du commerce électronique renforcent l'adoption en proposant un contenu localisé, des normes électriques conformes et une documentation en hébreu, ce qui réduit les frictions à l'achat pour les nouveaux immigrants et les professionnels urbains pressés, tout en protégeant la satisfaction après l'achat grâce à des canaux d'assistance clairs. À mesure que la profondeur des assortiments s'améliore et que la fiabilité des livraisons se stabilise malgré les détours maritimes, la découverte numérique influence le lieu d'achat final dans toutes les catégories et transfère davantage de transactions vers la commande en ligne, même pour les grands appareils. Les fournisseurs qui affichent des fenêtres de livraison claires, une protection contre les dommages et des processus d'installation conformes convertissent des paniers à prix élevé en ligne, ce qui modifie le mix de canaux et soutient une adoption plus rapide des modèles étiquetés en matière d'énergie avec un contenu de fonctionnalités détaillé sur les pages produits.

Intensification des besoins de climatisation en raison des étés plus chauds stimulant la demande de climatiseurs

Les indicateurs de risque de chaleur pointent vers des jours chauds et des nuits chaudes plus fréquents en Israël, et ces conditions augmentent les charges de climatisation résidentielle et rendent les systèmes split efficaces et les technologies à onduleur plus pertinents dans les décisions d'achat[3]Groupe Banque mondiale, « Israël, risques de chaleur combinés », Portail de connaissance sur le changement climatique, climateknowledgeportal.worldbank.org. Les détaillants ont fait état d'une demande soutenue pour les systèmes de climatisation en 2025 et ont souligné le rôle des réseaux de service dans la gestion de l'installation et de la maintenance pendant les saisons de pointe, ce qui a stabilisé les ventes même lorsque les calendriers d'expédition fluctuaient. Alors que les ménages font fonctionner la climatisation pendant de plus longues heures durant les mois d'été, la prime de prix pour l'efficacité de classe A et le contrôle par onduleur est plus facile à justifier sur les factures d'électricité, ce qui oriente le mix vers des modèles qui modèrent la consommation d'électricité tout en maintenant le confort. Les homologations alignées sur l'UE facilitent également l'importation par les distributeurs de modèles de climatiseurs plus efficaces, déjà validés pour des conditions climatiques comparables, ce qui élargit le choix et raccourcit le délai de mise en rayon dans le cadre de la réforme des importations. Ces dynamiques renforcent le rôle structurel du climat dans la demande de cette catégorie et soutiennent un merchandising orienté cycle de vie qui met en avant le coût de fonctionnement et la fiabilité du service en plus du prix d'achat initial en magasin et en ligne.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Droits d'importation élevés et coûts d'expédition | −0.8% | Nationale, avec une pression aiguë sur les détaillants dépendants des importations | Court terme (≤ 2 ans) |

| Perturbations de la chaîne d'approvisionnement et volatilité du NIS | −0.6% | Nationale, affectant tous les importateurs et exportateurs | Moyen terme (2 à 4 ans) |

| Réduction de la surface des cuisines dans les logements locatifs | −0.3% | Concentrée dans les marchés locatifs de Tel-Aviv et du district Central | Long terme (≥ 4 ans) |

| Coût de production lié à une réglementation plus stricte sur les déchets électroniques | −0.4% | Nationale, charge de conformité pour les fabricants et les importateurs | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Droits d'importation élevés et coûts d'expédition compressant les marges des distributeurs et retardant les achats

Les détours maritimes prolongés contournant le cap de Bonne-Espérance continuent d'alourdir la consommation de carburant et les assurances, et les transporteurs ont redéployé des capacités afin de maintenir la fréquence des services, ce qui a maintenu les tarifs de conteneurs à un niveau élevé par rapport aux niveaux de 2023. La volatilité du fret augmente le coût à la livraison des marchandises et réduit la marge de manœuvre pour les remises, de sorte que les détaillants rééquilibrent leurs assortiments vers des modèles présentant des arguments de valeur solides et une économie après-vente fiable. Les importateurs doivent également gérer les coûts réglementaires liés aux exigences de conformité en matière d'emballage et de recyclage en Israël, ce qui alourdit les frais de manutention et de documentation lors du dédouanement et de la livraison. À mesure que ces couches de coûts s'accumulent, la sensibilité des consommateurs aux prix des produits à grande valeur s'intensifie, et les cycles de remplacement peuvent s'allonger dans les segments les plus soucieux du prix du marché des appareils électroménagers israélien. Les opérateurs qui sécurisent des contrats de volume et optimisent les délais d'expédition sont mieux positionnés pour préserver leurs marges brutes tout en maintenant une activité promotionnelle.

Perturbations de la chaîne d'approvisionnement et volatilité du NIS allongeant les délais de livraison et introduisant un risque de change

Les attaques dans la région de la mer Rouge ont provoqué une forte baisse des transits par le canal de Suez et ont poussé les transporteurs à contourner l'Afrique, prolongeant les durées de voyage de 10 à 14 jours et perturbant la fiabilité des horaires pour les liaisons Asie-Europe. La Banque mondiale s'attend à ce que la prime de sécurité sur le transit maritime et les assurances persiste, ce qui est cohérent avec le redéploiement de capacités par les transporteurs et les effets de congestion en cascade observés dans les principaux hubs de transbordement. L'analyse de Maersk souligne une réduction de la capacité effective de conteneurs et des goulots d'étranglement persistants dans les ports, qui pèsent sur les calendriers d'importation pour les lancements saisonniers et limitent la flexibilité du réapprovisionnement en flux tendu[4]Maersk, « Les effets en cascade persistants des perturbations du transport maritime en mer Rouge », A.P. Moller–Maersk, maersk.com. En période de fenêtres de transit imprévisibles, les distributeurs maintiennent des stocks tampons plus élevés ou prolongent les délais de livraison pour éviter les ruptures de stock, ce qui immobilise le fonds de roulement et complique la tarification des achats libellés en devises. Les programmes de couverture amortissent les fluctuations, mais engendrent des coûts qui peuvent comprimer les marges sur le marché des appareils électroménagers en Israël lorsque les taux de change évoluent entre la date de la commande d'achat et la mise en rayon.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : croissance à double vitesse avec les réfrigérateurs ancrant les volumes et les machines à café captant les dépenses aspirationnelles

Les réfrigérateurs ont détenu 24,63 % de la part de marché des appareils électroménagers israéliens en 2025, ce qui reflète leur caractère obligatoire dans les nouveaux logements et un rythme de remplacement régulier pour les ménages existants. Les machines à café devraient se développer à un TCAC de 3,92 % jusqu'en 2031, les systèmes à capsules compacts et les machines à expresso semi-automatiques gagnant du terrain auprès des professionnels urbains et des étudiants qui valorisent la commodité sans sacrifier la qualité perçue. Les appareils étiquetés en matière d'énergie avec des compresseurs à onduleur et une meilleure isolation convertissent les acheteurs qui comparent les coûts de fonctionnement sur la durée de vie, et ces arguments d'efficacité s'alignent sur l'harmonisation de l'UE en Israël qui facilite l'homologation des modèles avancés. Le marché des appareils électroménagers en Israël bénéficie également d'une sensibilisation croissante aux économies d'eau et d'énergie, ce qui renforce l'argument en faveur des sèche-linge à pompe à chaleur et des options de réfrigérateurs de classe A qui réduisent l'empreinte de consommation dans l'ensemble du foyer. Les détaillants soutiennent ce changement en mettant en avant les étiquettes énergétiques en ligne et en magasin et en proposant des forfaits d'installation et de service qui protègent les achats premium durant les premières années d'utilisation.

La lessive évolue vers des lave-linge à chargement frontal avec moteurs à onduleur et des sèche-linge à condensation ou à pompe à chaleur qui gèrent mieux les coûts de service public dans les appartements compacts, ce qui renforce la demande de milieu de gamme. Les petits appareils affichent un schéma de croissance diversifié, les aspirateurs robots avec docks de vidange automatique et les aspirateurs sans fil avec accessoires multi-surfaces consolidant l'entretien des sols en moins de références (SKU) qui s'imposent en rayon. Les fours encastrables et les tables de cuisson promeuvent de plus en plus des cycles de nettoyage à faible entretien et des fonctions de cuisson prédéfinies, tandis que le mode Shabbat sur les fours et les réfrigérateurs élargit l'adressabilité auprès des ménages pratiquants, une caractéristique souvent mise en avant dans le merchandising local des produits. Les climatiseurs restent essentiels au confort et à la résilience climatique, et les distributeurs disposant de solides réseaux de service sont bien positionnés pour capter les installations multi-pièces et les revenus récurrents de maintenance. Le marché des appareils électroménagers en Israël continue d'équilibrer les produits blancs essentiels avec les mises à niveau discrétionnaires pour les machines à café et l'entretien des sols, créant un profil de demande en couches qui soutient à la fois les segments valeur et premium.

Par canal de distribution : les magasins multimarques conservent leur position dominante tandis que la vente en ligne développe la commodité omnicanale

Les chaînes multimarques dominent le mix de canaux avec 46,32 % du marché des appareils électroménagers en Israël et offrent des expériences en showroom importantes pour les réfrigérateurs, les fours et les lave-vaisselle encastrables, incluant l'installation professionnelle et les options de service étendu. Les opérateurs nationaux ont étendu leurs réseaux de magasins en 2025, investi dans les expériences numériques et maintenu la capacité de livraison résiliente pendant les cycles de perturbation des expéditions, ce qui a protégé la disponibilité des catégories et la satisfaction des clients. Les points de vente exclusifs de marque soutiennent l'éducation produit pour les fonctionnalités connectées et les étiquettes énergétiques, et ces emplacements servent de hubs de visibilité pour les nouvelles gammes de modèles qui se diffusent ensuite vers la vente au détail élargie. Les supermarchés et les grandes surfaces de bricolage proposent une sélection de petits appareils, mais leur merchandising à rotation rapide et leur surface de vente limitée maintiennent l'accent sur les bouilloires, les grille-pain et les appareils de nettoyage portatifs plutôt que sur les grands appareils blancs. Le marché des appareils électroménagers en Israël continue de s'appuyer sur la dimension et les services des magasins multimarques pour présenter les fonctionnalités premium et gérer le cycle de vie des ventes à grande valeur. Dans l'ensemble du réseau, les détaillants mettent en avant l'installation intégrée et le service après-vente pour réduire les frictions pour les consommateurs qui déménagent et mettent à niveau les équipements clés de cuisine et de buanderie.

La taille du marché des appareils électroménagers en Israël pour la vente au détail en ligne devrait croître à un TCAC de 4,16 % jusqu'en 2031, soutenue par des vitrines conviviales, des outils de comparaison et des options de livraison fiables qui s'étendent aux articles encombrants. Les spécialistes locaux du commerce électronique proposent des paiements échelonnés, une transparence commerciale certifiée et une assistance localisée avec les normes électriques israéliennes et une documentation en hébreu, tandis que les plateformes transfrontalières élargissent le choix lorsque les délais de livraison sont fiables. Les chaînes nationales ont adopté des modèles hybrides permettant aux acheteurs de réserver des stocks en ligne pour un retrait en magasin ou de planifier une installation à domicile dans une seule interface, comblant l'écart entre la recherche numérique et le service à domicile. Cette approche préserve le réconfort tactile des showrooms pour les achats à forte réflexion tout en captant la commodité et la transparence des prix de la vente en ligne.

Analyse géographique

Le district Central a représenté 41,93 % de la part de marché des appareils électroménagers en Israël en 2025, reflétant sa forte densité de ménages familiaux et ses achèvements réguliers de nouvelles constructions. Les détaillants nationaux maintiennent une forte présence en showroom dans tout le district et font état de bons revenus dans leurs segments de vente au détail électrique, ce qui souligne une demande constante dans le district pour les produits blancs essentiels et les systèmes de climatisation saisonniers. La rotation des logements soutient les remplacements programmés d'appareils et les aménagements, et la stabilité de l'emploi dans le district contribue à maintenir les achats de milieu de gamme et premium. L'étiquetage d'efficacité énergétique est important dans les décisions d'achat orientées famille, et la procédure d'homologation alignée sur l'UE a élargi l'assortiment disponible pour les ménages cherchant à réduire leurs coûts de fonctionnement. La chaleur saisonnière souligne la nécessité de systèmes split et de climatiseurs de fenêtre fiables, ce qui maintient la valeur de la capacité de service et soutient les revenus récurrents de maintenance pour les détaillants disposant de réseaux de techniciens. Le marché des appareils électroménagers en Israël dans le district Central équilibre donc les dépenses de première nécessité avec des mises à niveau sélectives, les familles passant à des réfrigérateurs et des systèmes de lavage adaptés à leurs besoins d'efficacité et d'espace.

Le district de Tel-Aviv devrait croître à un TCAC de 3,75 % jusqu'en 2031, le pouvoir d'achat et la formation de ménages parmi les jeunes professionnels soutenant les petits appareils de cuisine et les grands appareils compacts qui optimisent l'espace. Le commerce électronique transfrontalier et domestique joue un rôle prononcé dans la découverte et la comparaison des prix pour les ménages de Tel-Aviv, et les options de retrait ou de livraison omnicanal augmentent la conversion pour les achats urgents. Les flux migratoires internationaux renforcent la demande de marques familières et de fonctionnalités connectées, et les premiers adoptants dans ce district se tournent vers les appareils connectés via application lorsque la prime de fonctionnalité est justifiée par la commodité. La transparence des prix et un service fiable au dernier kilomètre contribuent à réduire l'écart entre la vente en ligne et hors ligne pour les grands appareils et améliorent la volonté d'acheter des articles plus grands en ligne lorsque l'installation est incluse. Le marché des appareils électroménagers en Israël dans le district de Tel-Aviv montre donc une inclination plus rapide vers des produits compacts, efficaces et connectés qui conviennent aux cuisines plus petites et aux arrangements de vie flexibles. Les détaillants mettent en avant des réfrigérateurs à faible profondeur, des lave-vaisselle fins et des tours combinées lave-linge/sèche-linge pour répondre à ces contraintes tout en maintenant une capacité utile.

Le reste d'Israël regroupe les districts du Nord, de Haïfa, du Sud et de Jérusalem, avec des schémas de croissance façonnés par la démographie régionale, les dynamiques de reconstruction et l'accès au commerce de détail. Les régions du Sud et de Jérusalem présentent des pipelines de logements actifs et des projets de renouvellement urbain qui soutiennent les produits blancs essentiels, tandis que le mix de produits s'adapte à la taille des ménages, au budget et aux besoins climatiques. Les détaillants ciblent ces districts avec des assortiments qui favorisent les modèles à bon rapport qualité-prix, les garanties fiables et les fonctionnalités pratiques plutôt que la connectivité premium à des prix plus élevés. Le marché des appareils électroménagers en Israël dans ces régions bénéficie de la cohérence de la politique nationale d'efficacité énergétique qui apporte davantage d'options conformes à l'UE dans les showrooms et les boutiques en ligne. À mesure que les conditions maritimes et de change se normalisent, les niveaux de service et la disponibilité devraient s'améliorer dans les villes et communes régionales, ce qui renforce les bases d'un remplacement régulier par catégorie.

Paysage concurrentiel

Le marché des appareils électroménagers en Israël présente une fragmentation modérée, où les marques mondiales sont en concurrence avec des distributeurs nationaux disposant de solides empreintes dans la vente au détail et le service. Les principales chaînes ont fait état de revenus soutenus en 2025, reflétant l'expansion des magasins et les investissements omnicanaux qui ont renforcé la visibilité des produits blancs et des petits appareils dans les districts centraux. Un accord de distribution renouvelé a renforcé la position de l'un des principaux détaillants dans les grands appareils de cuisine et les téléviseurs d'un grand fabricant d'équipements d'origine (OEM) mondial à partir de 2025, ce qui a consolidé les flux d'importation et élargi l'assortiment. Les fabricants nationaux investissent dans les capacités des systèmes de climatisation et les technologies énergétiques adjacentes tout en gérant l'exposition aux exportations et les difficultés logistiques vers l'Europe et d'autres marchés. La stabilité de la demande par catégorie laisse de la place à l'innovation premium, mais la sensibilité aux prix reste élevée pour les achats à grande valeur, ce qui maintient la profondeur promotionnelle et les options de financement au cœur de la conversion. Le marché des appareils électroménagers en Israël récompense donc les opérateurs qui alignent les arguments de valeur sur des modèles de service efficaces et de solides partenariats de marque.

Les partenariats stratégiques et les mouvements de portefeuille ont reconfiguré l'accès aux canaux pour plusieurs marques. L'accord d'importation directe d'un grand détaillant pour les grands appareils auprès d'un fabricant de produits électroniques grand public de premier rang a amélioré l'étendue des références (SKU) et la visibilité de l'approvisionnement, ce qui a également soutenu les promotions nationales coordonnées entre les réseaux en ligne et en magasin. Les fabricants d'appareils avec assemblage local continuent d'affiner leurs feuilles de route produits pour des solutions à haute efficacité thermique et des réfrigérants alignés sur les réglementations en vigueur, et ils ont annoncé des objectifs de chiffre d'affaires reflétant des hypothèses prudentes sur la normalisation de la logistique et le rythme de la demande jusqu'en 2026. Les équipementiers européens maintiennent également des filiales locales et des liens en capital avec l'industrie locale, ce qui assure le transfert de technologie et la qualité du service sur le marché israélien. L'innovation au niveau des catégories se poursuit dans les appareils connectés, bien que l'adoption reste sélective et liée à des cas d'usage clairs et à un support de garantie crédible. La différenciation concurrentielle est concentrée dans la performance énergétique, l'efficacité de l'espace et la fiabilité du service.

Le reroutage via la mer Rouge et la congestion des ports ont obligé les distributeurs à ajuster leurs calendriers d'approvisionnement, ce qui a favorisé les acteurs disposant d'un approvisionnement diversifié et de la capacité à réserver des capacités de transport à l'avance. Les transporteurs ont fait état d'effets en cascade persistants en Europe et dans les principaux hubs de transbordement, de sorte que les principaux détaillants ont mis l'accent sur la visibilité des stocks et les stratégies multi-fournisseurs pour atténuer les retards. Dans le même temps, l'alignement des politiques sur les normes de l'UE maintient le flux de modèles à plus haute efficacité en augmentation, ce qui élève la référence pour les grandes catégories et permet aux détaillants de tenir des discours plus solides sur le coût total de possession au point de vente. Les chaînes nationales qui intègrent l'installation, la reprise pour recyclage et les garanties prolongées ont un avantage en termes de conversion et de fidélisation, car ces services répondent aux préoccupations des consommateurs concernant la livraison, l'adéquation et la fin de vie. Le marché des appareils électroménagers en Israël reste ainsi un terrain de compétition axé sur l'étendue de l'offre, l'exécution logistique et l'excellence du service après-vente à mesure que les marques et les détaillants se disputent les dépenses des ménages.

Leaders du secteur des appareils électroménagers en Israël

Electra Consumer Products

Tadiran Holdings

BSH Home Appliances

Whirlpool Corporation

LG Electronics

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Novembre 2025 : Haier Israël a organisé un lancement de produit très médiatisé à Tel-Aviv, attirant plus de 250 partenaires et représentants des médias. Haier Smart Home, réalisant plus de 20 % de croissance annuelle sur le marché des appareils électroménagers en Israël, a dévoilé des produits premium, dont le réfrigérateur de la série 825 d'une capacité de 681 L, la technologie de conservation intelligente MSA et des zones de température réglables pour divers besoins de stockage.

- Août 2025 : AEG a introduit des fours alimentés par l'IA en Israël, permettant la conversion automatisée de recettes en programmes de cuisson. Importé par Miniline, le modèle ABE75722T de fabrication allemande de la série 7000 d'AEG est doté d'une capacité de 71 litres, d'une plage de 30 à 300 °C, d'une classe énergétique A++, d'une chambre MAXIKLASSE XXL et d'un écran tactile de 4,3 pouces pour les programmes prédéfinis, les mises à jour OTA, les options linguistiques et le contrôle de cuisson manuel ou automatisé.

- Juin 2025 : TCL a annoncé qu'il étendait sa présence en Israël en diversifiant ses offres de produits et en établissant de nouveaux accords de distribution. C-Data distribuera les téléviseurs et moniteurs de TCL, tandis que Electra Consumer Products commercialisera les produits blancs. Electronics Pro, Retphone et Flerom assureront l'installation et le support de service, renforçant le positionnement de TCL sur le marché local.

- Janvier 2025 : AEG, importé par Miniline, a lancé la série Comfort Lift de lave-vaisselle en Israël avec une caractéristique brevetée mondialement permettant au panier inférieur de se soulever à une hauteur de travail confortable, à partir de 4 390 NIS, ciblant les consommateurs premium prêts à payer 50 à 60 % au-dessus des modèles d'entrée de gamme pour la commodité ergonomique et les fonctionnalités avancées incluant la sélection automatique de programme et la technologie AirDry.

Périmètre du rapport sur le marché des appareils électroménagers en Israël

Le marché des appareils électroménagers de ménage couvre les appareils généralement utilisés dans les foyers privés pour accomplir diverses tâches telles que le nettoyage, le lavage, la cuisine et la réfrigération. Le marché des appareils électroménagers israéliens

Le marché des appareils électroménagers israéliens est segmenté par type de produit (grands appareils (réfrigérateurs, congélateurs, lave-vaisselle, machines à laver, fours, climatiseurs et autres grands appareils), petits appareils (machines à café/thé, robots de cuisine, grils et rôtissoires, aspirateurs et autres petits appareils)), et par canal de distribution (magasins multimarques, magasins phares, magasins spécialisés, en ligne et autres canaux de distribution). Le rapport propose la taille du marché et les prévisions pour le marché des appareils électroménagers en Israël en valeur (USD) pour tous les segments ci-dessus.

| Grands appareils électroménagers | Réfrigérateurs |

| Congélateurs | |

| Machines à laver | |

| Lave-vaisselle | |

| Fours (y compris combinés et micro-ondes) | |

| Climatiseurs | |

| Autres grands appareils électroménagers | |

| Petits appareils électroménagers | Machines à café |

| Robots de cuisine | |

| Grils et rôtissoires | |

| Bouilloires électriques | |

| Centrifugeuses et mixeurs | |

| Friteuses à air | |

| Aspirateurs | |

| Cuiseurs à riz électriques | |

| Grille-pain | |

| Fours de comptoir | |

| Autres petits appareils électroménagers |

| Magasins multimarques |

| Points de vente exclusifs de marque |

| En ligne |

| Autres canaux de distribution |

| District Central |

| District de Tel-Aviv |

| Reste d'Israël |

| Par produit | Grands appareils électroménagers | Réfrigérateurs |

| Congélateurs | ||

| Machines à laver | ||

| Lave-vaisselle | ||

| Fours (y compris combinés et micro-ondes) | ||

| Climatiseurs | ||

| Autres grands appareils électroménagers | ||

| Petits appareils électroménagers | Machines à café | |

| Robots de cuisine | ||

| Grils et rôtissoires | ||

| Bouilloires électriques | ||

| Centrifugeuses et mixeurs | ||

| Friteuses à air | ||

| Aspirateurs | ||

| Cuiseurs à riz électriques | ||

| Grille-pain | ||

| Fours de comptoir | ||

| Autres petits appareils électroménagers | ||

| Par canal de distribution | Magasins multimarques | |

| Points de vente exclusifs de marque | ||

| En ligne | ||

| Autres canaux de distribution | ||

| Par géographie | District Central | |

| District de Tel-Aviv | ||

| Reste d'Israël | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et les perspectives de croissance du marché des appareils électroménagers en Israël ?

La taille du marché des appareils électroménagers en Israël est de 766,08 millions USD en 2026 et devrait atteindre 904,20 millions USD d'ici 2031 à un TCAC de 3,37 %.

Quels canaux devraient connaître la croissance la plus rapide en Israël pour les appareils électroménagers d'ici 2031 ?

La vente au détail en ligne devrait croître à un TCAC de 4,16 % jusqu'en 2031, les modèles omnicanaux et la livraison fiable au dernier kilomètre élargissant le confort des consommateurs pour les achats d'articles de grande taille.

Quels produits sont en tête et lesquels connaissent la croissance la plus rapide en Israël ?

Les réfrigérateurs sont les plus importants avec une part de 24,63 % en 2025, tandis que les machines à café devraient connaître la croissance la plus rapide à un TCAC de 3,92 % jusqu'en 2031.

Quelles régions israéliennes présentent les meilleures opportunités jusqu'en 2031 ?

Le district Central reste le plus grand avec une part de 41,93 % en 2025, et le district de Tel-Aviv affiche la croissance la plus rapide à un TCAC projeté de 3,75 %.

Comment les réglementations façonnent-elles les offres d'appareils en Israël ?

La réforme des importations alignée sur l'UE simplifie les homologations et élargit les offres à haute efficacité, et la Responsabilité élargie des producteurs ajoute des exigences de reprise et de recyclage qui façonnent la logistique inverse et la conception des produits.

Quels sont les principaux risques d'approvisionnement que les vendeurs en Israël doivent anticiper ?

Les perturbations du transit en mer Rouge, les coûts de fret élevés et les besoins de gestion des devises peuvent allonger les délais de livraison et augmenter le fonds de roulement, rendant la diversification des sources d'approvisionnement et les politiques de couverture importantes pour préserver les marges.

Dernière mise à jour de la page le: