Taille et part du marché des centres de données en Israël

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

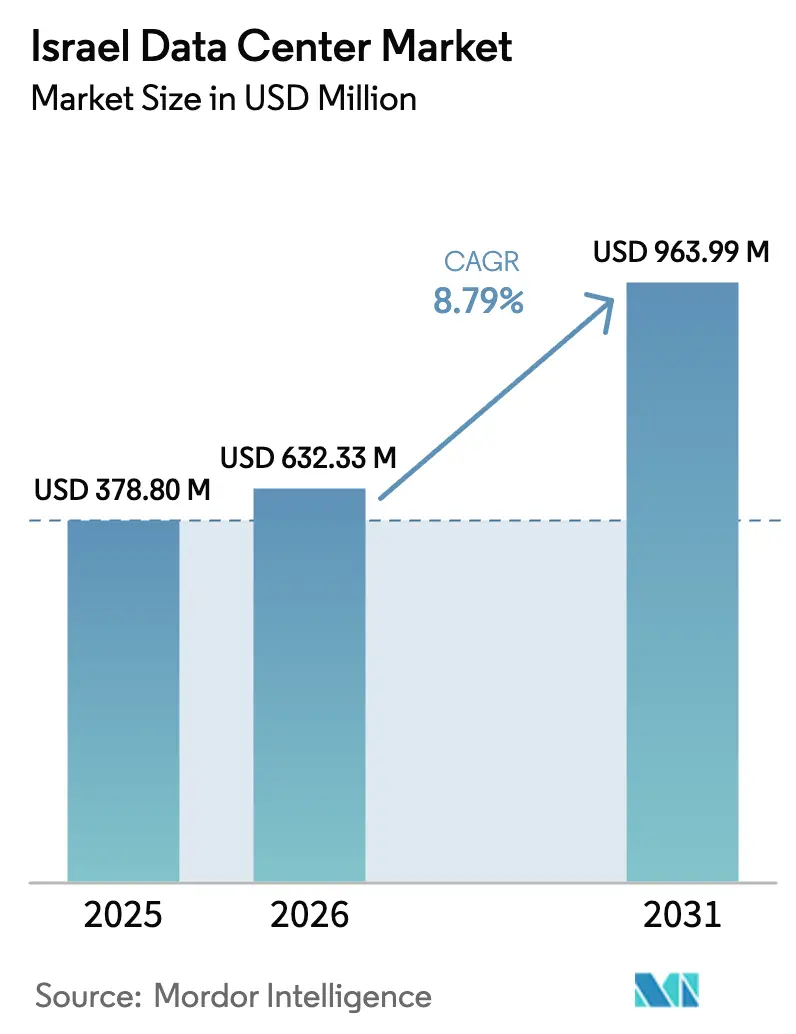

| Taille du marché de l'année de base (2025) | 378.80 Millions de dollars américains |

| Taille du Marché (2026) | 632.33 Millions de dollars américains |

| Taille du Marché (2031) | 963.99 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 8.79% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des centres de données en Israël par Mordor Intelligence

La taille du marché des centres de données en Israël était évaluée à 0,58 milliard USD en 2025 et devrait croître de 0,63 milliard USD en 2026 pour atteindre 0,96 milliard USD d'ici 2031, à un TCAC de 8,79 % au cours de la période de prévision (2026-2031). En termes de parc installé, le marché devrait passer de 378,80 mégawatts en 2025 à 532,90 mégawatts d'ici 2030, à un TCAC de 7,06 % au cours de la période de prévision (2025-2030). Les parts et estimations des segments du marché sont calculées et présentées en MW. La demande dynamique provient des déploiements hyperscale, des mandats de cloud souverain et d'un flux régulier d'atterrissages de câbles sous-marins qui renforcent la position de pont d'Israël entre l'Europe et l'Asie. Les installations méga-scale captent la majorité des nouvelles capacités, car leurs conceptions sécurisées répondent aux exigences de sécurité tout en minimisant le coût par mégawatt. La colocation reste le modèle économique privilégié, grâce à sa densité d'interconnexion neutre vis-à-vis des opérateurs, tandis que les projets cloud gouvernementaux, tels que le Projet Nimbus, continuent d'attirer des fournisseurs hyperscale dans des partenariats souverains. Néanmoins, la congestion du réseau électrique et la rareté des terrains à Tel Aviv tempèrent les constructions à court terme et maintiennent les prix de gros à un niveau élevé. Les opérateurs locaux établis se concentrent donc sur les villes secondaires où les terrains sont moins chers, les énergies renouvelables abondantes et où les considérations de sécurité encouragent la diversité géographique.

Principaux points à retenir du rapport

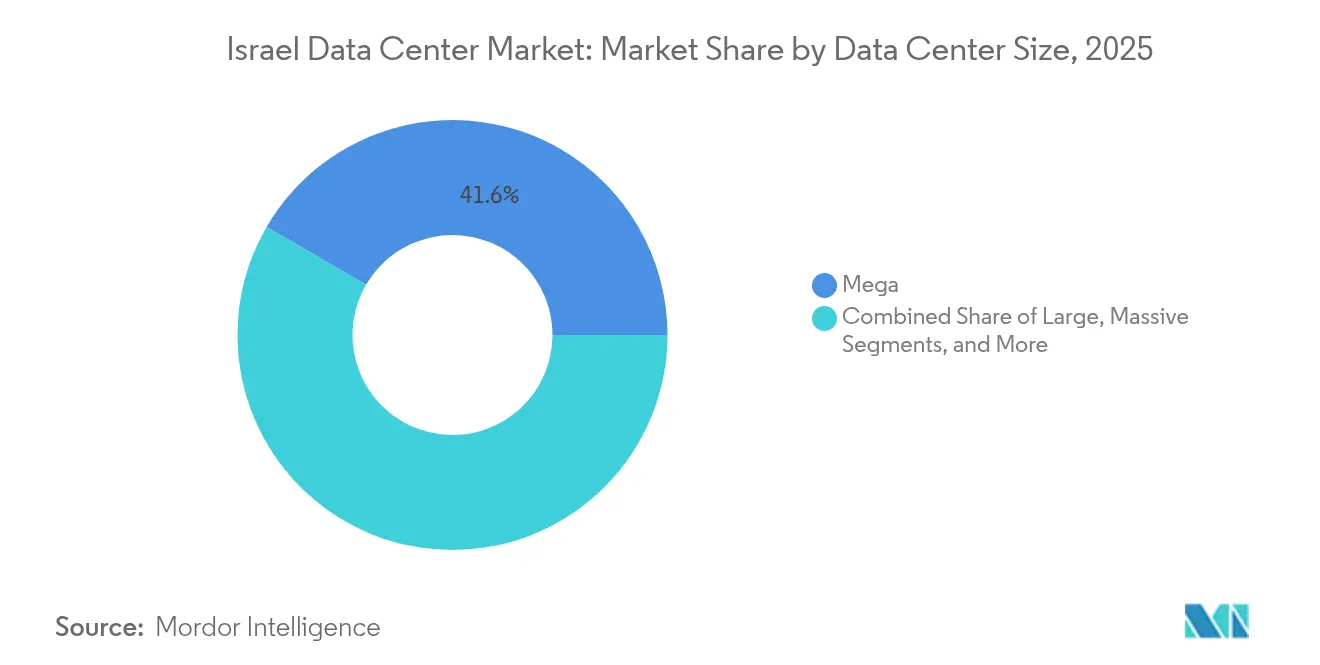

- Par taille de centre de données, les sites méga-scale détenaient une part de revenus de 41,62 % en 2025, tandis que les installations de taille moyenne devraient se développer à un TCAC de 7,62 % jusqu'en 2031.

- Par niveau, l'infrastructure de niveau 3 représentait 68,20 % de la part du marché des centres de données en Israël en 2025, et le niveau 4 progresse à un TCAC de 7,18 % jusqu'en 2031.

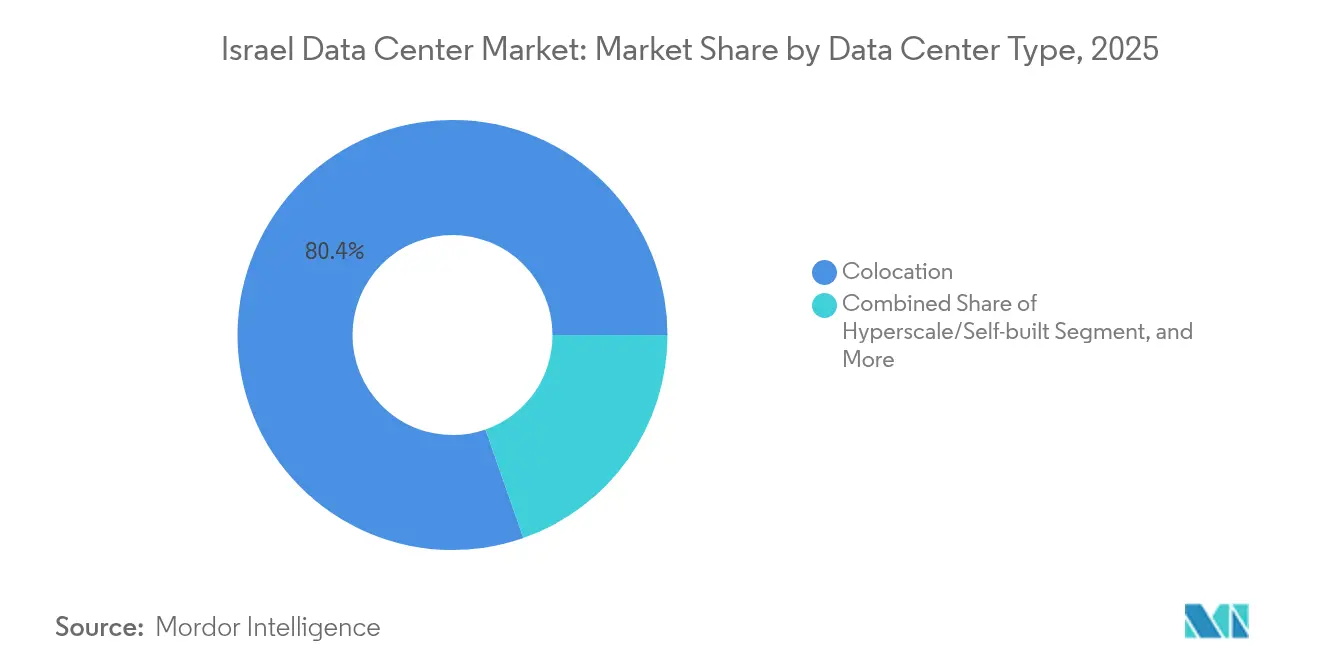

- Par type, la colocation représentait une part de 80,35 % de la taille du marché des centres de données en Israël en 2025 ; les déploiements hyperscale auto-construits devraient augmenter à un TCAC de 7,63 % entre 2026 et 2031.

- Par utilisateur final, l'informatique et les télécommunications représentaient 59,10 % de la demande en 2025, tandis que le BFSI affiche la progression la plus rapide avec un TCAC de 7,22 % jusqu'en 2031.

- Par zone géographique, Tel Aviv était en tête avec 46,90 % de la capacité installée en 2025 ; le segment Reste d'Israël devrait s'accélérer à un TCAC de 8,92 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des centres de données en Israël

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Les déploiements de régions cloud hyperscale accélèrent la demande en gros | +1.8% | National, avec concentration à Tel Aviv et Rosh HaAyin | Moyen terme (2 à 4 ans) |

| Les mandats de numérisation du gouvernement électronique imposent l'hébergement local des données | +1.5% | National, avec des installations gouvernementales concentrées à Jérusalem et Tel Aviv | Long terme (≥ 4 ans) |

| La prolifération de l'IoT activé par la 5G pousse les déploiements périphériques | +1.2% | National, avec un déploiement précoce dans les principaux centres urbains | Moyen terme (2 à 4 ans) |

| Besoins de sécurité de niveau défense en dehors du cœur de Tel Aviv | +1.0% | Régional, avec un accent sur les emplacements distribués pour la résilience | Long terme (≥ 4 ans) |

| De nouveaux atterrissages de câbles sous-marins réduisent la latence et les coûts | +0.8% | Régions côtières, notamment les points d'atterrissage méditerranéens | Court terme (≤ 2 ans) |

| Incitations aux énergies renouvelables dans les zones industrielles du Néguev | +0.6% | Sud d'Israël, spécifiquement la région du désert du Néguev | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les déploiements de régions cloud hyperscale accélèrent la demande en gros

La région planifiée de Microsoft et la construction souterraine à neuf niveaux d'Oracle ont modifié l'économie du marché des centres de données en Israël vers des contrats monoclients de plusieurs mégawatts, qui absorbent de grandes tranches de capacité en une seule fois. Le modèle de gros comprime les délais de mise à disposition, génère des primes de prix pour les espaces blancs contigus et presse les opérateurs plus petits qui ne peuvent pas financer des contrats de construction sur mesure pluriannuels. Le Projet Nimbus soutient en outre la demande de cloud souverain, verrouillant un pipeline de charges de travail du secteur public engagé que les acteurs hyperscale sont uniquement positionnés pour servir. Ces déploiements renforcent le marché des centres de données en Israël en ancrant des accords d'achat d'énergie à long terme qui stabilisent les coûts opérationnels. Par conséquent, les annonces de capacité se regroupent de plus en plus autour de parcelles secondaires à Rosh HaAyin et Kfar Yona, où les acteurs hyperscale peuvent assembler des blocs de 20 à 40 MW sans supporter les primes foncières de Tel Aviv.

Les mandats de numérisation du gouvernement électronique imposent l'hébergement local des données

Le classement d'Israël dans l'enquête des Nations Unies sur le gouvernement électronique met en évidence un changement de politique qui oblige les ministères à migrer les applications patrimoniales vers des installations locales certifiées, renforçant ainsi les exigences de souveraineté des données.[1]UNDESA, "UN E-Government Survey 2024", un.org Le bac à sable du Shekel numérique de la Banque d'Israël amplifie le besoin de traitement à faible latence, tandis que l'amendement 13 à la loi sur la protection de la vie privée oriente les entités réglementées vers des prestataires accrédités ISO 27001. Ensemble, ces décrets convertissent les achats sporadiques en contrats pluriannuels prévisibles, encourageant les opérateurs à financer des expansions de niveau 3 et niveau 4. Étant donné que de nombreux systèmes publics traitent des données de défense sensibles, les fournisseurs disposant d'habilitations de sécurité existantes et de conceptions souterraines bénéficient d'un avantage concurrentiel. Des allocations budgétaires soutenues protègent le marché israélien des centres de données des fluctuations cycliques du secteur privé.

La prolifération de l'IoT activé par la 5G pousse les déploiements périphériques

Des subventions gouvernementales d'une valeur de 24 millions NIS (6,6 millions USD) pour des projets pilotes d'applications 5G et l'investissement de 592 millions NIS de Cellcom signalent un virage national vers une connectivité à latence ultra-faible. La mobilité autonome, la télémétrie des villes intelligentes et l'automatisation industrielle nécessitent des micro-centres de données dans un rayon de 10 à 20 millisecondes des utilisateurs finaux, ce qui entraîne une demande fragmentée sur des dizaines de sites de 1 à 5 MW. Les villes secondaires se retrouvent ainsi sous les projecteurs du marché des centres de données en Israël, car les opérateurs recherchent des biens immobiliers adjacents aux tours avec accès à la fibre noire. Les déploiements périphériques privilégient les formats modulaires et le refroidissement liquide pour gérer des clusters GPU denses, créant une niche pour les nouveaux entrants qui peuvent manquer de capital pour les méga-sites mais peuvent rapidement reproduire des modèles. Alors que la couverture fibre approche 92 % à l'échelle nationale, les nœuds périphériques s'intègrent parfaitement dans le réseau de retour existant, réduisant le capex incrémental par emplacement.

Besoins de sécurité de niveau défense en dehors du cœur de Tel Aviv

Le conflit d'octobre 2024 a validé l'efficacité des campus souterrains sécurisés, les opérateurs ayant signalé zéro temps d'arrêt malgré les alertes aux missiles. Les agences de défense stipulent désormais des barrières physiques multicouches, des zones à isolement électronique et une filtration C-BRN, des caractéristiques plus économiques à mettre en œuvre sur des parcelles régionales en terrain vierge que dans des zones très peuplées comme Tel Aviv. L'investissement de 270 millions USD de MedOne à Kfar Yona illustre ce pivot, combinant des murs en béton de neuf mètres d'épaisseur avec des îlots d'alimentation redondants. La prime de sécurité améliore le retour sur capital investi en permettant la location d'espaces sécurisés à des tarifs plus élevés et en garantissant des baux plus longs. Par conséquent, le marché des centres de données en Israël assiste à une réévaluation rapide des terrains périphériques qui satisfont aux exigences de profondeur d'enfouissement et de distance de sécurité. La tendance amplifie les besoins en capital tout en élevant simultanément les barrières concurrentielles pour les nouveaux entrants spéculatifs.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Rareté des terrains et flambée des prix de l'immobilier dans les zones névralgiques | -1.20% | Zone métropolitaine de Tel Aviv et emplacements de connectivité privilégiés | Court terme (≤ 2 ans) |

| Tarifs d'électricité élevés et congestion du réseau électrique | -0.80% | National, avec un impact particulier sur les installations à forte consommation d'énergie | Moyen terme (2 à 4 ans) |

| Pénurie d'eau limitant l'adoption du refroidissement liquide | -0.60% | National, avec des contraintes sévères dans le Néguev et les régions du sud | Long terme (≥ 4 ans) |

| Risques de sécurité géopolitiques entraînant des CAPEX pour des installations sécurisées | -0.50% | National, avec un impact accru près des régions frontalières | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Rareté des terrains et flambée des prix de l'immobilier dans les zones névralgiques

Les parcelles vacantes répondant aux critères de recul, d'alimentation et de fibre dans Tel Aviv se négocient désormais à des niveaux qui brisent les modèles de rentabilité traditionnels des centres de données. L'appel d'offres de l'Autorité foncière israélienne pour le réaménagement de la mine de cuivre de Timna, à 230 km au sud de Tel Aviv, illustre jusqu'où les opérateurs sont prêts à aller pour sécuriser des superficies. L'inflation des coûts de construction comprime les rendements prévisionnels, poussant plusieurs acteurs hyperscale à acquérir des terrains par anticipation ou à suspendre des constructions incrémentielles, comme le gel d'AWS en 2025. La pénurie favorise les acteurs établis qui contrôlent déjà des campus de plusieurs hectares, limitant la rotation concurrentielle mais entravant la vitesse d'expansion globale sur le marché des centres de données en Israël.

Tarifs d'électricité élevés et congestion du réseau électrique

Des prix de l'électricité industrielle supérieurs à 0,28 EUR par kWh et des insuffisances de production imminentes après 2027 risquent d'éroder l'avantage d'Israël par rapport à ses pairs européens moins chers. Les longs cycles d'autorisation pour les nouveaux postes de transformation 161 kV retardent les mises en service hyperscale, obligeant les opérateurs à financer des actifs diesel ou des batteries de pointe. Les compensations en énergies renouvelables aident - Enlight exploite déjà 248 MW solaires avec 625 MWh de stockage - mais les obstacles liés à l'intermittence persistent. Des coûts opérationnels élevés font pression sur les tarifs des baies et peuvent plafonner le déploiement de clusters d'intelligence artificielle énergivores, à moins que l'économie du solaire hors réseau plus stockage ne s'améliore rapidement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par taille de centre de données : les installations méga stimulent la consolidation du marché

Les sites méga ont capturé 41,62 % de la part du marché des centres de données en Israël en 2025, reflétant des contrats de gros qui bloquent des blocs de plusieurs mégawatts pour les acheteurs cloud et gouvernementaux. Ces campus offrent un coût de construction par MW inférieur, car les boucles d'eau glacée, les parcs diesel et les tampons de sécurité s'adaptent plus efficacement que dans les petites salles. Les installations de taille moyenne devraient croître à un TCAC de 7,62 % jusqu'en 2031, car les déploiements périphériques 5G exigent des nœuds de 1 à 5 MW dans les villes secondaires. Les méthodes de construction souterraine, pionnières par le bunker à neuf niveaux d'Oracle, augmentent le capex initial mais commandent des loyers premium pour la résilience de niveau défense.

Les installations de taille moyenne servent de points d'entrée agiles car les conceptions modulaires réduisent les cycles de construction à moins de 12 mois, permettant aux promoteurs de capter des pics de demande soudains sans financer des campus de 40 MW. Les hubs plus petits de moins de 2 MW conservent des rôles de niche pour les passerelles de paiement et les charges de travail réglementaires qui ne peuvent pas être délocalisées du cœur métropolitain de Tel Aviv.

Par type de niveau : l'infrastructure de niveau 3 équilibre coût et résilience

Les conceptions de niveau 3 détenaient 68,20 % de la part du marché des centres de données en Israël en 2025 en offrant une redondance N+1 qui satisfait la plupart des accords de niveau de service sans les dépenses de l'approche à double câble du niveau 4. La prévalence de ce schéma est en grande partie due aux entreprises israéliennes qui privilégient un déploiement rapide et un opex gérable par rapport à la disponibilité absolue garantie par le niveau 4. Pourtant, l'environnement sécuritaire fait évoluer les mentalités vers des conceptions à fonctionnement continu : le niveau 4 est prêt pour un TCAC de 7,18 % alors que les laboratoires de défense, de technologie financière et d'intelligence artificielle exigent une disponibilité de 99,995 %. Les empreintes de niveau 1 et niveau 2 rétrécissent régulièrement car la migration vers le cloud public rend leur tolérance aux pannes de base moins acceptable pour les charges critiques.

L'adoption du niveau 4 s'accélère en dehors de Tel Aviv, où les parcelles souterraines permettent des constructions économiquement viables à grande profondeur d'enfouissement. Les opérateurs utilisent la stratégie de l'' îlot d'alimentation ' - double postes de transformation plus génération redondante sur site - pour se qualifier au niveau 4 tout en accédant à des terrains moins chers. Le niveau 3 continue de dominer les migrations d'entreprises courantes, notamment parmi les fournisseurs SaaS et les commutateurs télécom, établissant un équilibre entre discipline des coûts et résilience. Au fil du temps, la contribution du niveau 4 au marché des centres de données en Israël devrait s'élargir à mesure que les charges de travail souveraines et d'intelligence artificielle exigent une disponibilité ultra-élevée ; cependant, le niveau 3 reste le point idéal pour les budgets d'hébergement généralisés.

Par type de centre de données : la domination de la colocation reflète la prime de connectivité

La colocation a capturé 80,35 % de la taille du marché des centres de données en Israël en 2025, car les salles de rendez-vous neutres vis-à-vis des opérateurs agrègent le trafic national et international, créant des effets de réseau irremplaçables. La colocation de détail vend des demi-baies flexibles aux PME et aux prestataires de services gérés, tandis que la colocation en gros signe des blocs de 5 à 15 MW avec des opérateurs cloud et télécom. Les auto-constructions hyperscale augmentent à un TCAC de 7,63 % alors que Microsoft et Google créent des régions souveraines adjacentes aux charges de travail Nimbus, mais elles s'interconnectent toujours via les hôtels d'opérateurs existants pour accéder aux faisceaux de fibres est-ouest d'Israël.

Le modèle de colocation bénéficie aux hôtels d'opérateurs de Tel Aviv, tels que le campus MedNautilus de MedOne, qui hébergent des équipements d'atterrissage de câbles sous-marins et des points d'échange de couche 2. Ces sites obtiennent des marges EBITDA à deux chiffres car les frais de connexion croisée et les services de peering ajoutent des flux de revenus à marge brute élevée. Les clouds privés périphériques et d'entreprise étendent l'empreinte de la colocation vers des sites suburbains, renforçant son emprise sur la part totale du marché israélien des centres de données malgré les projets hyperscale qui font la une. À l'avenir, les clusters d'intelligence artificielle qui exigent des densités de puissance spécialisées pourraient déplacer une partie du volume vers des salles monolocataires ; pourtant, même ces clusters nécessitent un peering à faible latence, garantissant que la colocation reste fondamentale.

Par utilisateur final : les secteurs informatique et télécom ancrent la demande du marché

Les utilisateurs informatiques et télécom ont généré 59,10 % des revenus en 2025, reflétant la position d'Israël en tant que nation de start-ups avec d'importants besoins en distribution de contenu et en routage. Les opérateurs nécessitent des hubs multidiffusion, de la commutation vocale et des nœuds de cœur 5G dans des installations neutres, tandis que les entreprises SaaS se colocalisent près des points de peering pour minimiser la latence. Les charges de travail BFSI sont prêtes à se développer au rythme le plus rapide, enregistrant un TCAC de 7,22 %, portées par les réglementations bancaires numériques et les bacs à sable pilotes de la banque centrale qui nécessitent un traitement en pays.

Le commerce électronique, la diffusion multimédia en continu et les applications de jeux vidéo continuent d'ajouter de la capacité GPU, bien que leur part globale reste plus faible. Les ministères gouvernementaux, soutenus par le Projet Nimbus, contractent des baux à long terme, injectant une certitude de durée précieuse pour le financement de nouvelles constructions. La fabrication et les soins de santé testent des déploiements périphériques de preuve de concept pour l'industrie 4.0 et la télémédecine, élargissant la taille adressable du marché des centres de données en Israël au-delà de l'informatique traditionnelle. Étant donné que les acteurs télécom et cloud signent des contrats de plusieurs mégawatts, leur pouvoir de négociation exerce une pression à la baisse sur les tarifs effectifs ; pourtant, leur trafic stable ancre l'utilisation, protégeant les flux de trésorerie des opérateurs.

Analyse géographique

Tel Aviv a conservé 47,45 % de la part du marché des centres de données en Israël en 2024, tirant parti de denses anneaux de fibre et de la majorité des sites d'atterrissage de câbles sous-marins. Sa concentration de sièges sociaux financiers et d'entreprises SaaS soutenues par le capital-risque se traduit par une demande à faible latence stable qui soutient des prix premium. Cependant, la rareté des terrains et les obstacles de zonage restreignent l'offre de nouveaux terrains, poussant les nouveaux entrants à chercher des opportunités dans les villes périphériques dans un rayon de 30 km. Les contraintes du réseau électrique aggravent la pression ; les opérateurs attendent jusqu'à trois ans pour obtenir des allocations de 10 MW, ce qui oblige certains à déployer des batteries provisoires qui augmentent le capex.

Rosh HaAyin est devenu une destination de débordement, combinant la proximité de Tel Aviv avec des prix immobiliers plus bas. Des postes de transformation régionaux planifiés promettent une disponibilité d'énergie plus propre, et les incitations municipales réduisent les délais d'obtention des permis à moins de 12 mois. Le campus de 270 millions USD de MedOne à Kfar Yona illustre ce changement, associant construction souterraine à des réserves de carburant autonomes de six heures. Les progrès de Rosh HaAyin démontrent que la diversification géographique peut préserver les performances du réseau même lorsque les opérateurs s'éloignent du cœur traditionnel, élargissant ainsi la taille du marché des centres de données en Israël dans les anneaux secondaires.

Le segment Reste d'Israël, allant des parcs solaires du désert du Néguev aux corridors de défense du nord, enregistre un TCAC de 8,10 % jusqu'en 2030, porté par l'accès à l'énergie renouvelable, des superficies moins chères et des initiatives de dispersion stratégique. L'appel d'offres du gouvernement pour la mine de Timna illustre la réutilisation créative des terrains, offrant 520 acres d'espace souterrain associé à des panneaux photovoltaïques à haute irradiance qui pourraient réduire les factures d'électricité de 87 millions NIS par an. Les parcelles riches en énergies renouvelables compensent les pénalités de refroidissement dans les climats chauds, tandis que la topographie naturelle facilite les constructions de type bunker. À mesure que des projets de câbles sous-marins ajoutent de nouveaux atterrissages méditerranéens, les pénalités de latence pour les sites du sud diminuent, renforçant la viabilité des programmes de construction dispersés et stimulant la croissance globale du marché des centres de données en Israël au-delà des frontières de Tel Aviv.

Paysage concurrentiel

Le marché des centres de données en Israël affiche une concentration modérée, avec quelques acteurs établis qui équilibrent la connaissance locale avec les avantages de financement mondial. MedOne exploite quatre sites neutres vis-à-vis des opérateurs totalisant 25 000 m² et en a sept autres en préparation, mettant l'accent sur la résilience de type bunker qui résonne avec les clients de défense. Bezeq International tire parti de sa propriété du câble Jonah et de son héritage de fournisseur d'accès internet pour vendre en complément du transit et de l'hébergement, et en juillet 2025, a signé un protocole d'accord pour acquérir Exelera Telecom pour 160 millions USD, élargissant sa portée sous-marine. Ces mouvements révèlent une stratégie défensive : posséder à la fois des câbles physiques et des espaces de colocation pour fidéliser les utilisateurs dans des piles de connectivité intégrées.

Les acteurs hyperscale adoptent des approches variées. Microsoft avance avec une région dédiée pour satisfaire les charges de travail Nimbus et les règles de transfert de données d'adéquation de l'Union européenne.[3]Microsoft Reporter, "Microsoft to launch new cloud datacenter region in Israel", Microsoft, microsoft.com Oracle opte pour des cavernes à grand enfouissement à neuf niveaux pour attirer les locataires à haute sécurité, tandis qu'AWS a suspendu de nouvelles constructions après que la demande nationale a été inférieure aux prévisions, signalant que tous les modèles cloud mondiaux ne s'adaptent pas facilement à la faible population d'Israël. Pourtant, des entreprises avides de GPU comme Nvidia et Nebius s'engagent dans des campus de plusieurs milliards de shekels, attirées par les talents en intelligence artificielle et les canaux d'approvisionnement en défense du pays. Cette bifurcation suggère une place pour les spécialistes de niche même si les géants mondiaux dominent les ajouts de capacité de premier rang.

Un avantage concurrentiel dépend de plus en plus de la provenance de l'énergie, de solutions de refroidissement innovantes et d'une posture de conformité robuste, plutôt que de la superficie brute. Les opérateurs déployant des baies à refroidissement liquide, des micro-réseaux de stockage solaire sur site et des accréditations ISO 27001 conformes, certifiées par l'Autorité de protection de la vie privée, remportent les appels d'offres gouvernementaux. La profondeur du capital est importante : les structures souterraines exigent 40 % de capex supplémentaire, limitant les nouveaux entrants à moins qu'ils ne sécurisent un soutien institutionnel. Des fusions telles que Bezeq-Exelera annoncent un marché plus restreint, où le contrôle des câbles sous-marins, les accords d'achat d'énergie renouvelable et les conceptions de niveau défense sont des prérequis pour rester pertinent sur le marché israélien des centres de données en évolution.

Leaders du secteur des centres de données en Israël

Adgar Investments and Development Ltd

MedOne Digital Ltd

Bynet Data Communications Ltd

Bezeq International Ltd

Digital Realty Trust Inc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Bezeq Group a signé un protocole d'accord préliminaire pour acquérir Exelera Telecom Ltd pour 160 millions USD, renforçant la portée des câbles sous-marins et les opérations des centres de données.

- Juillet 2025 : Nvidia a annoncé des plans pour un méga campus de plusieurs milliards de dollars près de Yokneam, comprenant une ferme de serveurs de 500 millions USD à Ramot Menashe.

- Mai 2025 : Nebius Group a obtenu un package de 500 millions NIS (135 millions USD) pour construire le supercalculateur national d'intelligence artificielle d'Israël, visant une mise en service début 2026.

- Avril 2025 : Partner Communications a lancé une division commerciale mondiale pour approfondir les accords internationaux d'itinérance, d'IoT et de fibre noire.

Périmètre du rapport sur le marché des centres de données en Israël

Tel Aviv est couvert en tant que segment par point névralgique. Grand, massif, moyen, méga, petit sont couverts en tant que segments par taille de centre de données. Niveau 3, niveau 4 sont couverts en tant que segments par type de niveau. Non utilisé, utilisé sont couverts en tant que segments par absorption.| Grand |

| Massif |

| Moyen |

| Méga |

| Petit |

| Niveau 1 et 2 |

| Niveau 3 |

| Niveau 4 |

| Hyperscale/auto-construit | ||

| Entreprise/périphérie | ||

| Colocation | Non utilisé | |

| Utilisé | Colocation de détail | |

| Colocation en gros | ||

| BFSI |

| Informatique et ITES |

| Commerce électronique |

| Gouvernement |

| Fabrication |

| Médias et divertissement |

| Télécom |

| Autres utilisateurs finaux |

| Tel Aviv |

| Rosh HaAyin |

| Reste d'Israël |

| Par taille de centre de données | Grand | ||

| Massif | |||

| Moyen | |||

| Méga | |||

| Petit | |||

| Par type de niveau | Niveau 1 et 2 | ||

| Niveau 3 | |||

| Niveau 4 | |||

| Par type de centre de données | Hyperscale/auto-construit | ||

| Entreprise/périphérie | |||

| Colocation | Non utilisé | ||

| Utilisé | Colocation de détail | ||

| Colocation en gros | |||

| Par utilisateur final | BFSI | ||

| Informatique et ITES | |||

| Commerce électronique | |||

| Gouvernement | |||

| Fabrication | |||

| Médias et divertissement | |||

| Télécom | |||

| Autres utilisateurs finaux | |||

| Par point névralgique | Tel Aviv | ||

| Rosh HaAyin | |||

| Reste d'Israël | |||

Définition du marché

- CAPACITÉ DE CHARGE INFORMATIQUE - La capacité de charge informatique ou capacité installée désigne la quantité d'énergie consommée par les serveurs et les équipements réseau placés dans une baie installée. Elle est mesurée en mégawatts (MW).

- TAUX D'ABSORPTION - Il désigne la mesure dans laquelle la capacité du centre de données a été louée. Par exemple, si un centre de données de 100 MW a loué 75 MW, le taux d'absorption est de 75 %. Il est également appelé taux d'utilisation et capacité louée.

- ESPACE DE PLANCHER SURÉLEVÉ - Il s'agit d'un espace surélevé construit au-dessus du plancher. L'espace entre le plancher d'origine et le plancher surélevé est utilisé pour accueillir le câblage, le refroidissement et d'autres équipements de centre de données. Cet aménagement facilite la mise en place d'une infrastructure de câblage et de refroidissement appropriée. Il est mesuré en pieds carrés (ft²).

- TAILLE DU CENTRE DE DONNÉES - La taille du centre de données est segmentée en fonction de l'espace de plancher surélevé alloué aux installations du centre de données. Centre de données méga - le nombre de baies doit être supérieur à 9 000 ou l'espace de plancher surélevé doit être supérieur à 225 001 pieds carrés ; centre de données massif - le nombre de baies doit être compris entre 9 000 et 3 001 ou l'espace de plancher surélevé doit être compris entre 225 000 pieds carrés et 75 001 pieds carrés ; centre de données grand - le nombre de baies doit être compris entre 3 000 et 801 ou l'espace de plancher surélevé doit être compris entre 75 000 pieds carrés et 20 001 pieds carrés ; centre de données moyen - le nombre de baies doit être compris entre 800 et 201 ou l'espace de plancher surélevé doit être compris entre 20 000 pieds carrés et 5 001 pieds carrés ; centre de données petit - le nombre de baies doit être inférieur à 200 ou l'espace de plancher surélevé doit être inférieur à 5 000 pieds carrés.

- TYPE DE NIVEAU - Selon l'Uptime Institute, les centres de données sont classés en quatre niveaux selon les capacités des équipements redondants de l'infrastructure du centre de données. Dans ce segment, les centres de données sont segmentés en niveau 1, niveau 2, niveau 3 et niveau 4.

- TYPE DE COLOCATION - Le segment est divisé en 3 catégories : colocation de détail, colocation en gros et service de colocation hyperscale. La catégorisation est effectuée en fonction de la quantité de charge informatique louée aux clients potentiels. Le service de colocation de détail a une capacité louée inférieure à 250 kW ; le service de colocation en gros a une capacité louée comprise entre 251 kW et 4 MW ; le service de colocation hyperscale a une capacité louée supérieure à 4 MW.

- CONSOMMATEURS FINAUX - Le marché des centres de données fonctionne sur la base du B2B. BFSI, gouvernement, opérateurs cloud, médias et divertissement, commerce électronique, télécom et fabrication sont les principaux consommateurs finaux du marché étudié. Le périmètre inclut uniquement les opérateurs de services de colocation répondant à la numérisation croissante des secteurs des utilisateurs finaux.

| Mot-clé | Définition |

|---|---|

| Unité de baie | Généralement désignée par U ou RU, c'est l'unité de mesure pour l'unité de serveur hébergée dans les baies du centre de données. 1U est égal à 1,75 pouces. |

| Densité de baie | Elle définit la quantité d'énergie consommée par les équipements et serveurs hébergés dans une baie. Elle est mesurée en kilowatts (kW). Ce facteur joue un rôle essentiel dans la conception du centre de données, ainsi que dans la planification du refroidissement et de l'alimentation. |

| Capacité de charge informatique | La capacité de charge informatique ou capacité installée désigne la quantité d'énergie consommée par les serveurs et les équipements réseau placés dans une baie installée. Elle est mesurée en mégawatts (MW). |

| Taux d'absorption | Il désigne la mesure dans laquelle la capacité du centre de données a été louée. Par exemple, si un centre de données de 100 MW a loué 75 MW, le taux d'absorption est de 75 %. Il est également appelé taux d'utilisation et capacité louée. |

| Espace de plancher surélevé | Il s'agit d'un espace surélevé construit au-dessus du plancher. L'espace entre le plancher d'origine et le plancher surélevé est utilisé pour accueillir le câblage, le refroidissement et d'autres équipements de centre de données. Cet aménagement facilite la mise en place d'une infrastructure de câblage et de refroidissement appropriée. Il est mesuré en pieds carrés/mètres. |

| Climatiseur de salle informatique (CRAC) | Il s'agit d'un dispositif utilisé pour surveiller et maintenir la température, la circulation d'air et l'humidité à l'intérieur de la salle des serveurs du centre de données. |

| Allée | Il s'agit de l'espace ouvert entre les rangées de baies. Cet espace ouvert est essentiel pour maintenir la température optimale (20-25 °C) dans la salle des serveurs. Il y a principalement deux allées à l'intérieur de la salle des serveurs : une allée chaude et une allée froide. |

| Allée froide | C'est l'allée dans laquelle la façade avant de la baie fait face à l'allée. Ici, l'air froid est dirigé dans l'allée afin qu'il puisse pénétrer à l'avant des baies et maintenir la température. |

| Allée chaude | C'est l'allée dans laquelle la partie arrière des baies fait face à l'allée. Ici, la chaleur dissipée par les équipements dans la baie est dirigée vers la sortie d'aération du CRAC. |

| Charge critique | Elle comprend les serveurs et autres équipements informatiques dont la disponibilité est essentielle au fonctionnement du centre de données. |

| Efficacité d'utilisation de l'alimentation (PUE) | C'est une métrique qui définit l'efficacité d'un centre de données. Elle est calculée par : (Consommation d'énergie totale du centre de données)/(Consommation d'énergie totale des équipements informatiques). De plus, un centre de données avec un PUE de 1,2 à 1,5 est considéré comme très efficace, tandis qu'un centre de données avec un PUE supérieur à 2 est considéré comme très inefficace. |

| Redondance | Elle est définie comme une conception de système dans laquelle des composants supplémentaires (onduleur, générateurs, CRAC) sont ajoutés de sorte qu'en cas de coupure de courant ou de défaillance d'équipement, les équipements informatiques ne soient pas affectés. |

| Alimentation sans interruption (onduleur) | C'est un dispositif connecté en série avec l'alimentation secteur, qui stocke l'énergie dans des batteries de sorte que l'alimentation de l'onduleur soit continue pour les équipements informatiques même en cas de coupure de courant. L'onduleur prend en charge principalement les équipements informatiques. |

| Générateurs | Tout comme l'onduleur, les générateurs sont placés dans le centre de données pour assurer une alimentation électrique ininterrompue, évitant les temps d'arrêt. Les installations de centres de données disposent de générateurs diesel et, généralement, 48 heures de diesel sont stockées dans l'installation pour éviter toute interruption. |

| N+1 | Désigné par ' Nécessaire plus un ', il indique la configuration d'équipement supplémentaire disponible pour éviter les temps d'arrêt en cas de défaillance. Un centre de données est considéré N+1 lorsqu'il y a une unité supplémentaire pour chaque groupe de 4 composants. Par exemple, si un centre de données dispose de 4 onduleurs, il faudra un onduleur supplémentaire pour atteindre le niveau N+1. |

| 2N | Cela fait référence à une conception entièrement redondante dans laquelle deux systèmes de distribution d'énergie indépendants sont déployés. Par conséquent, en cas de défaillance totale d'un système de distribution, l'autre système continue d'alimenter le centre de données. |

| Refroidissement en rangée | Il s'agit du système de conception de refroidissement installé entre les baies d'une rangée, qui aspire l'air chaud de l'allée chaude et fournit de l'air frais à l'allée froide, maintenant ainsi la température. |

| Niveau 1 | La classification de niveau détermine la capacité d'une installation de centre de données à maintenir son fonctionnement. Un centre de données est classé comme centre de données de niveau 1 lorsqu'il possède des composants d'alimentation non redondants (N) (onduleur, générateurs), des composants de refroidissement et un système de distribution d'énergie (depuis les réseaux d'alimentation publics). Le centre de données de niveau 1 a une disponibilité de 99,67 % et un temps d'arrêt annuel inférieur à 28,8 heures. |

| Niveau 2 | Un centre de données est classé comme centre de données de niveau 2 lorsqu'il possède des composants d'alimentation et de refroidissement redondants (N+1) et un seul système de distribution non redondant. Les composants redondants comprennent des générateurs supplémentaires, des onduleurs, des refroidisseurs, des équipements de rejet de chaleur et des réservoirs de carburant. Le centre de données de niveau 2 a une disponibilité de 99,74 % et un temps d'arrêt annuel inférieur à 22 heures. |

| Niveau 3 | Un centre de données disposant de composants d'alimentation et de refroidissement redondants et de plusieurs systèmes de distribution d'énergie est appelé centre de données de niveau 3. L'installation résiste aux perturbations planifiées (maintenance des installations) et non planifiées (coupures de courant, défaillance du refroidissement). Le centre de données de niveau 3 a une disponibilité de 99,98 % et un temps d'arrêt annuel inférieur à 1,6 heure. |

| Niveau 4 | Il s'agit du type de centre de données le plus tolérant aux pannes. Un centre de données de niveau 4 dispose de multiples composants d'alimentation et de refroidissement redondants et indépendants, ainsi que de multiples chemins de distribution d'énergie. Tous les équipements informatiques sont alimentés en double, les rendant tolérants aux pannes en cas de perturbation, assurant ainsi un fonctionnement continu. Le centre de données de niveau 4 a une disponibilité de 99,74 % et un temps d'arrêt annuel inférieur à 26,3 minutes. |

| Petit centre de données | Un centre de données dont la superficie de plancher est inférieure ou égale à 5 000 pieds carrés ou dont le nombre de baies pouvant être installées est inférieur ou égal à 200 est classé comme petit centre de données. |

| Centre de données de taille moyenne | Un centre de données dont la superficie de plancher est comprise entre 5 001 et 20 000 pieds carrés, ou dont le nombre de baies pouvant être installées est compris entre 201 et 800, est classé comme centre de données de taille moyenne. |

| Grand centre de données | Un centre de données dont la superficie de plancher est comprise entre 20 001 et 75 000 pieds carrés, ou dont le nombre de baies pouvant être installées est compris entre 801 et 3 000, est classé comme grand centre de données. |

| Centre de données massif | Un centre de données dont la superficie de plancher est comprise entre 75 001 et 225 000 pieds carrés, ou dont le nombre de baies pouvant être installées est compris entre 3 001 et 9 000, est classé comme centre de données massif. |

| Centre de données méga | Un centre de données dont la superficie de plancher est supérieure ou égale à 225 001 pieds carrés ou dont le nombre de baies pouvant être installées est supérieur ou égal à 9 001 est classé comme centre de données méga. |

| Colocation de détail | Cela désigne les clients dont les besoins en capacité sont inférieurs ou égaux à 250 kW. Ces services sont principalement choisis par les petites et moyennes entreprises (PME). |

| Colocation en gros | Cela désigne les clients dont les besoins en capacité sont compris entre 250 kW et 4 MW. Ces services sont principalement choisis par les entreprises de taille moyenne à grande. |

| Colocation hyperscale | Cela désigne les clients dont les besoins en capacité sont supérieurs à 4 MW. La demande hyperscale provient principalement des grands acteurs cloud, des entreprises informatiques, du BFSI et des acteurs OTT (tels que Netflix, Hulu et HBO+). |

| Vitesse des données mobiles | C'est la vitesse internet mobile qu'un utilisateur expérimente via son smartphone. Cette vitesse dépend principalement de la technologie de l'opérateur utilisée dans le smartphone. Les technologies d'opérateur disponibles sur le marché sont la 2G, la 3G, la 4G et la 5G, où la 2G offre la vitesse la plus lente tandis que la 5G est la plus rapide. |

| Réseau de connectivité fibre | C'est un réseau de câbles à fibres optiques déployés à travers le pays, connectant les zones rurales et urbaines avec une connexion internet à haute vitesse. Il est mesuré en kilomètres (km). |

| Trafic de données par smartphone | C'est une mesure de la consommation moyenne de données d'un utilisateur de smartphone par mois. Elle est mesurée en gigaoctets (Go). |

| Vitesse des données haut débit | C'est la vitesse internet fournie via une connexion câblée fixe. Généralement, le câble en cuivre et le câble à fibre optique sont utilisés à des fins résidentielles et commerciales. Ici, le câble à fibre optique offre une vitesse internet plus rapide que le câble en cuivre. |

| Câble sous-marin | Un câble sous-marin est un câble à fibre optique posé à deux points d'atterrissage ou plus. Grâce à ce câble, la communication et la connectivité internet entre les pays à travers le monde sont établies. Ces câbles peuvent transmettre 100 à 200 térabits par seconde (Tbps) d'un point à un autre. |

| Empreinte carbone | C'est la mesure du dioxyde de carbone généré lors du fonctionnement régulier d'un centre de données. Étant donné que le charbon, le pétrole et le gaz sont les principales sources de production d'énergie, la consommation de cette énergie contribue aux émissions de carbone. Les opérateurs de centres de données intègrent des sources d'énergie renouvelables pour réduire l'empreinte carbone de leurs installations. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés à travers un vaste réseau d'experts en recherche primaire du marché étudié. Les répondants sont sélectionnés à travers différents niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement