Taille et part du marché du design d'intérieur en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

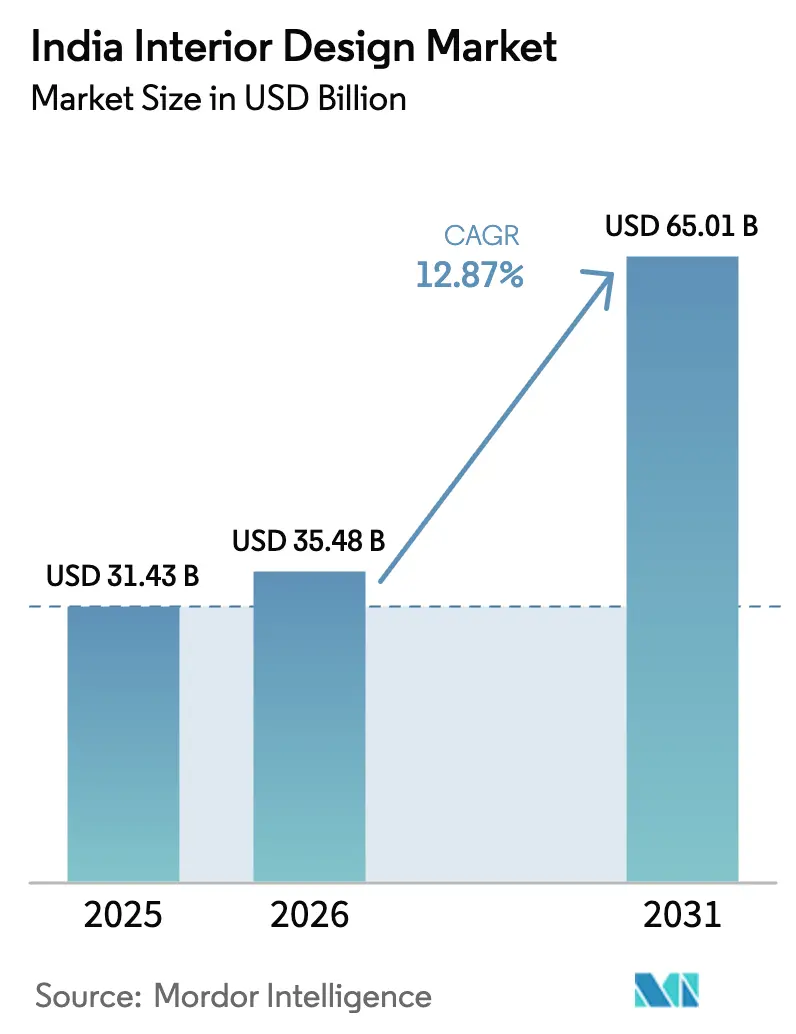

| Taille du marché de l'année de base (2025) | 31.43 Milliards de dollars |

| Taille du Marché (2026) | 35.48 Milliards de dollars |

| Taille du Marché (2031) | 65.01 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.87% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du design d'intérieur en Inde par Mordor Intelligence

La taille du marché du design d'intérieur en Inde est estimée à 31,43 milliards USD en 2025, 35,48 milliards USD en 2026, et devrait atteindre 65,01 milliards USD d'ici 2031, avec un CAGR de 12,87 % de 2026 à 2031.

Les projets commerciaux représentaient une nette majorité en 2025, tandis que les travaux résidentiels s'accélèrent sous l'effet de la hausse des revenus disponibles et des programmes de logement en cours qui convertissent la demande latente en aménagements intérieurs réalisés. La nouvelle construction reste plus importante que la rénovation, bien que les prescriptions axées sur la réhabilitation se répandent dans le parc de bureaux de catégorie A, où les cycles de rafraîchissement s'alignent sur les normes ESG et de bien-être. Les niveaux de prix milieu de gamme continuent de représenter la plus grande part, mais les offres de niveau économique croissent plus rapidement à mesure que les modèles d'e-commerce clés en main atteignent les clients dans les villes de rang 2 et de rang 3. Le nord de l'Inde est en tête par part régionale, tandis que l'est et le nord-est se développent le plus rapidement, la connectivité, les formats de commerce de détail et l'exécution pilotée par les plateformes se combinant pour formaliser des dépenses qui favorisaient auparavant les entrepreneurs non organisés.

Principaux enseignements du rapport

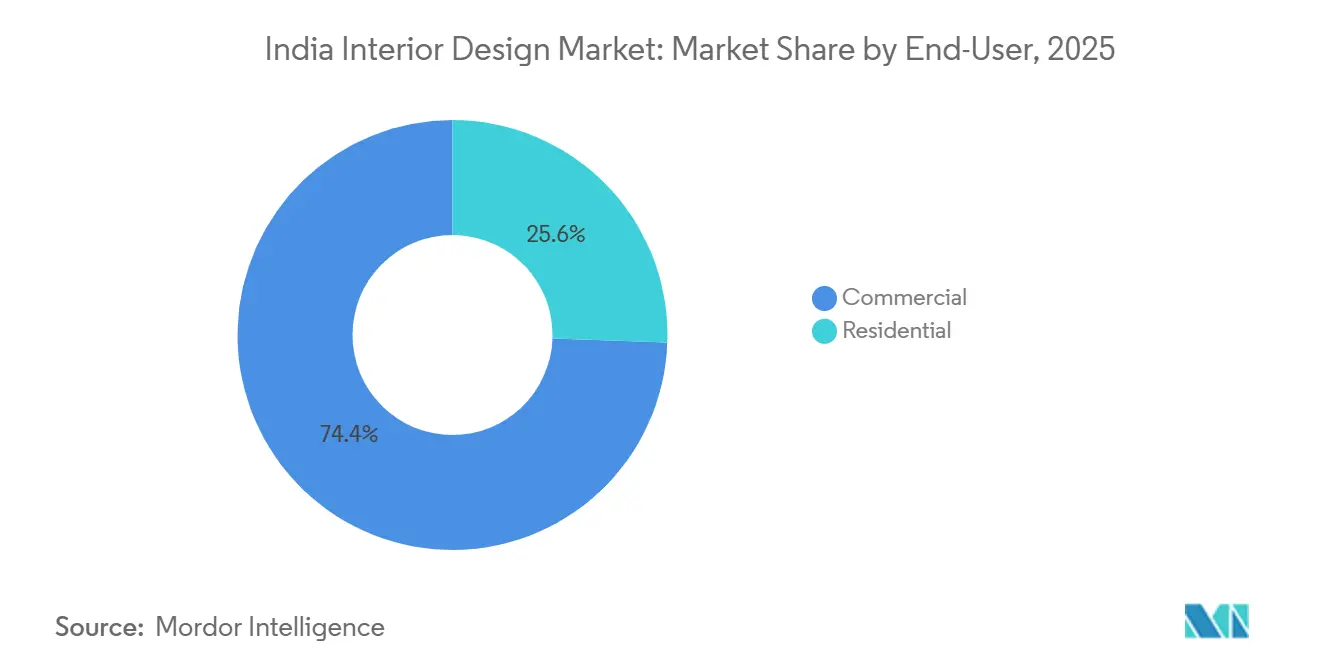

- Par utilisateur final, le commercial représentait 74,44 % du chiffre d'affaires en 2025, tandis que le résidentiel devrait progresser à un CAGR de 16,47 % jusqu'en 2031.

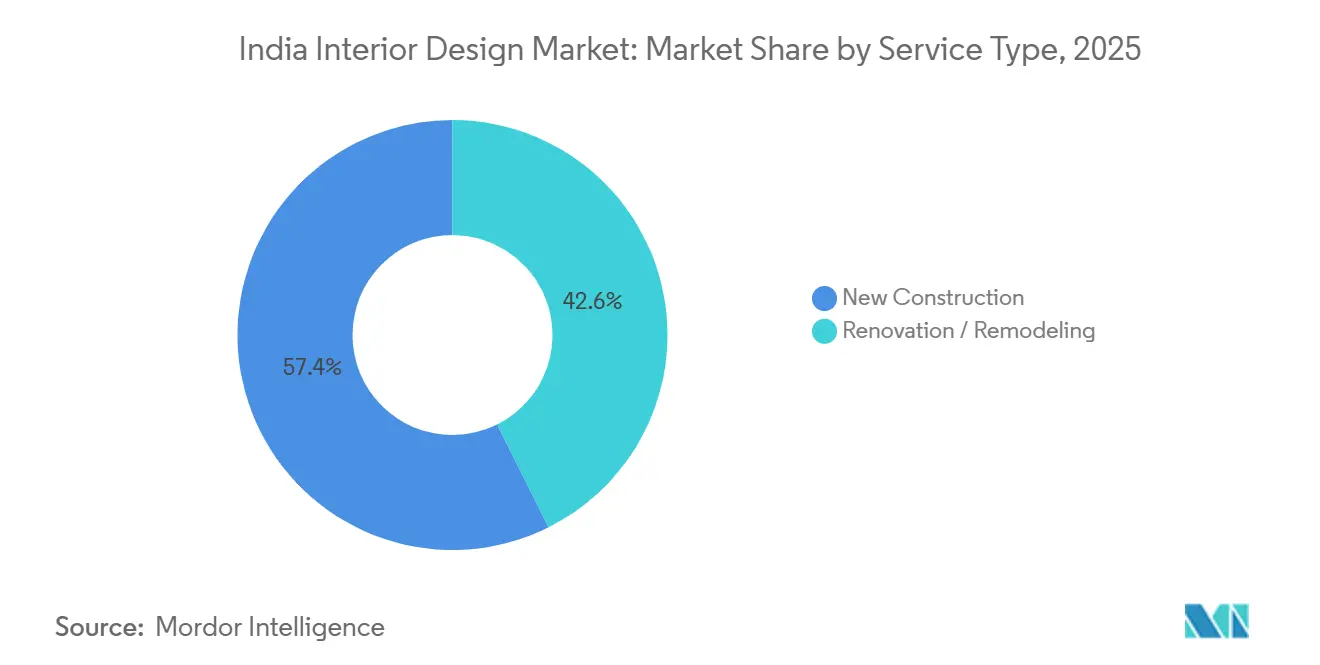

- Par type de service, la nouvelle construction représentait 57,39 % du chiffre d'affaires en 2025, tandis que la rénovation et le réaménagement devraient croître à un CAGR de 13,35 % jusqu'en 2031.

- Par niveau de prix, le milieu de gamme représentait 52,35 % en 2025, tandis que le segment économique devrait croître à un CAGR de 14,76 % jusqu'en 2031.

- Par géographie, le nord de l'Inde représentait 39,87 % en 2025, tandis que l'est et le nord-est de l'Inde devraient se développer à un CAGR de 11,87 % durant la période 2026–2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché du design d'intérieur en Inde

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Urbanisation rapide et hausse des revenus disponibles | +3.2% | National, plus fort dans les villes de rang 1 | Moyen terme (2-4 ans) |

| Programmes gouvernementaux de logement et d'infrastructure (PMAY, Villes intelligentes) | +2.8% | National, avec des retombées dans les zones rurales | Long terme (≥ 4 ans) |

| Essor de l'immobilier commercial dans les bureaux, le commerce de détail et l'hôtellerie | +3.5% | Métropoles et villes de rang 1 (Bengaluru, Mumbai, Delhi-NCR) | Court terme (≤ 2 ans) |

| La visualisation numérique du design (VR/IA) accélère l'acquisition de clients | +1.9% | National, premiers gains dans les villes de rang 1 et 2 | Court terme (≤ 2 ans) |

| Aménagements intérieurs spécialisés pour les résidences pour personnes âgées et les établissements d'aide à la vie | +0.8% | Sud de l'Inde (60 % de part de marché), métropoles urbaines | Moyen terme (2-4 ans) |

| Offres clés en main e-commerce pour les villes de rang 2/3 destinées aux foyers à revenus intermédiaires | +1.9% | Villes de rang 2/3 (Jaipur, Lucknow, Indore, Chandigarh) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Urbanisation rapide et hausse des revenus disponibles

Les vents favorables à la consommation en Inde se traduisent par des dépenses davantage orientées vers le design dans les segments premium et grand public, les métropoles absorbant des montants de transaction plus élevés et les villes non métropolitaines adoptant pour la première fois des services basés sur des plateformes. Les ménages urbains privilégient l'optimisation de l'espace et les interventions modulaires à mesure que les familles à double revenu s'agrandissent, ce qui stimule l'adoption de forfaits intégrés de design et d'exécution. Les plateformes organisées utilisent l'expansion de leurs magasins et studios pour capter ces cohortes, Livspace et HomeLane développant leur présence dans les villes parallèlement à la visualisation en ligne qui réduit les frictions[1]Équipe éditoriale, « Le chiffre d'affaires de Livspace croît de 23 % pour atteindre 164,8 millions USD en exercice 2025 », Tech in Asia, techinasia.com. À mesure que davantage de ménages franchissent des seuils de revenus clés, les préférences se déplacent de la menuiserie non marquée vers les garanties, les accords de niveau de service et les systèmes modulaires de marque. Ces évolutions renforcent les entonnoirs de conversion et la prévisibilité du pipeline pour les canaux organisés sur le marché du design d'intérieur en Inde.

Programmes gouvernementaux de logement et d'infrastructure

PMAY-G et PMAY-U 2.0 soutiennent la demande de produits d'aménagement intérieur de base à grande échelle en standardisant les cuisines, les salles de bains et les équipements essentiels dans les logements agréés et achevés[2]Ministère du Développement rural, « Département du Développement rural : Bilan de l'année 2025 », Bureau d'information de la presse, pib.gov.in. Les directives opérationnelles de PMAY-U 2.0 imposent des exigences claires en matière de qualité de finition et d'équipements installés, ce qui se traduit par des volumes stables pour les fournisseurs de marque et les installateurs clés en main. La sous-mission Technologie et Innovation dans le cadre de PMAY promeut la construction innovante et la conception passive, ce qui oriente les segments abordables vers de meilleurs matériaux et des spécifications plus écologiques. Les projets de villes intelligentes et les mises à niveau urbaines connexes catalysent les cycles d'aménagement pour les bureaux de catégorie A, les espaces commerciaux et les développements à usage mixte, alimentant les pipelines d'aménagement intérieur commercial dans les villes concernées par la mission. Ces politiques prolongent la piste de demande pour le marché du design d'intérieur en Inde grâce à un mélange de financement public, de spécifications imposées et de signaux d'investissement privé.

Essor de l'immobilier commercial dans les bureaux, le commerce de détail et l'hôtellerie

L'Inde a dépassé 70 millions de pieds carrés de location de bureaux en 2025, les centres de compétences mondiaux multinationaux représentant une large part, et cela se traduit désormais par une dynamique d'aménagement sur plusieurs trimestres. La réhabilitation et la rénovation gagnent en importance à mesure que le parc de bureaux de catégorie A vieillissant répond aux normes de bien-être, aux notations ESG et aux besoins du travail hybride. La location de surfaces commerciales a fortement progressé en 2025, avec une nouvelle offre de centres commerciaux et des changements de catégories stimulant les aménagements de magasins, le design expérientiel et les spécifications pilotées par les marques dans les principales métropoles. À mesure que les empreintes commerciales s'étendent, les formats hôteliers et de divertissement renouvellent leurs aménagements intérieurs pour se différencier et améliorer les rendements dans les quartiers à fort trafic. Cette activité commerciale renforce la visibilité à court terme pour le marché du design d'intérieur en Inde, en particulier à Bengaluru, Mumbai et Delhi-NCR.

Visualisation numérique du design, accélération de l'acquisition de clients

La technologie du design comprime le parcours du concept au contrat, car la visualisation 3D, la réalité augmentée et les visites en réalité virtuelle permettent aux clients de finaliser plus rapidement les agencements et les matériaux. Les plateformes intègrent l'apprentissage automatique dans des configurateurs qui produisent des tarifications en temps réel et des agencements automatisés, améliorant la conversion sur les canaux en ligne et en magasin. Les acteurs omnicanaux enrichissent la découverte grâce à des expériences de réalité augmentée et à des kiosques interactifs planifiés qui prolongent la navigation au-delà des heures d'ouverture des magasins et améliorent la qualité de l'engagement. La technologie réduit également les reprises et les visites sur site en améliorant l'alignement des attentes, ce qui est important dans les marchés sensibles aux coûts et les modèles de franchise multi-villes. Ces gains soutiennent les économies d'échelle et aident les acteurs organisés à étendre leur portée sur le marché du design d'intérieur en Inde.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Côté offre très fragmenté et fortement concurrentiel sur les prix | -1.8% | National, plus aigu dans les villes de rang 2/3 | Long terme (≥ 4 ans) |

| Coût de conformité aux réglementations de construction et environnementales | -1.2% | National, concentré dans les métropoles avec des normes ESG plus strictes | Moyen terme (2-4 ans) |

| Retards de projets induits par la pandémie et pressions sur la trésorerie | -0.9% | National, effets persistants dans les marchés de rang 2/3 | Court terme |

| Pénurie de designers accrédités en dehors des métropoles | -1.4% | Villes de rang 2/3 et zones rurales, aiguë dans l'est et le nord-est | Long terme |

| Source: Mordor Intelligence | |||

Côté offre très fragmenté et fortement concurrentiel sur les prix

De nombreuses transactions transitent encore par des charpentiers non organisés et de petits ateliers qui se concurrencent sur les prix sans processus standardisés ni contrôles de conformité. Cette fragmentation augmente les risques d'exécution dans les projets complexes nécessitant des délais assurés, une coordination multi-fournisseurs et des garanties formelles. Les plateformes organisées qui ne s'intègrent pas verticalement subissent une pression sur les marges lorsque les coûts des matériaux et la logistique ne sont pas sous contrôle strict. Les mouvements d'intégration verticale, notamment les investissements dans la fabrication de composants et l'exécution centralisée, sont des tentatives de stabiliser les marges et de raccourcir les délais. Tant que les normes de qualité ne seront pas universelles, les ménages du milieu de gamme continueront d'évaluer les options de location et d'abonnement pour éviter des dépenses initiales importantes et réduire la complexité des projets, ce qui ajoute une voie alternative distincte au sein du marché du design d'intérieur en Inde.

Coût de conformité aux réglementations de construction et environnementales

À mesure que l'adoption des critères ESG s'approfondit, les projets ciblant des locataires de catégorie A ou des contrats gouvernementaux doivent se conformer aux normes IGBC, LEED ou comparables, ce qui alourdit les coûts en matière de choix de matériaux et de documentation. Les exigences au niveau des États en matière de surveillance des émissions, de gestion de l'eau et de substances dangereuses se traduisent par une qualification plus stricte des fournisseurs et des processus sur site. La trajectoire BRSR du SEBI élargit les attentes en matière de suivi et de reporting de la portée 3 qui se répercutent sur les routines d'approvisionnement et d'audit dans les chaînes d'approvisionnement[3]Rédacteurs, « Immobilier 2025 – Inde, tendances et développements », Chambers and Partners, chambers.com. Bien que les espaces certifiés verts puissent commander des primes de loyer, les fournisseurs plus petits doivent améliorer leurs capacités pour satisfaire aux seuils de documentation et de performance. Ces dynamiques reconfigurent les stratégies d'appel d'offres et de prescription sur le marché du design d'intérieur en Inde, la conformité devenant un facteur de différenciation[4]Équipe éditoriale de Puravankara Limited, « La certification de bâtiment vert en Inde : façonner l'avenir des infrastructures », Puravankara, puravankara.com.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par utilisateur final : les plateformes organisées captent la part commerciale, les volumes résidentiels augmentent

Le segment commercial représentait 74,44 % de la part de marché du design d'intérieur en Inde en 2025, avec une dynamique de location dans les bureaux de catégorie A et le commerce de détail se traduisant par des pipelines d'aménagement sur plusieurs trimestres. La demande de bureaux est renforcée par les centres de compétences mondiaux multinationaux et les locataires technologiques, qui exigent des aménagements intérieurs haut de gamme alignés sur les normes mondiales de bien-être, d'énergie et d'accessibilité. Les catégories de commerce de détail étendent leurs empreintes et modernisent leurs magasins avec des équipements expérientiels qui augmentent le temps de présence et les taux de conversion dans les principaux marchés urbains. Les spécifications d'entreprise génèrent des volumes constants dans les postes de travail modulaires, les systèmes acoustiques et l'éclairage intégré, que les acteurs organisés livrent avec une qualité prévisible. Ce mélange de demande d'entreprise stable et d'approvisionnement formalisé soutient une économie de projet reproductible sur le marché du design d'intérieur en Inde.

La demande résidentielle est le segment d'utilisateurs finaux à la croissance la plus rapide, avec un CAGR attendu de 16,47 % jusqu'en 2031, dynamisé par la hausse des revenus et les programmes de logement gouvernementaux avec des exigences de finition explicites. Les plateformes se différencient grâce à la visualisation assistée par IA, aux garanties et à l'installation de bout en bout qui réduisent les risques des projets pour les propriétaires qui dépendaient autrefois de plusieurs entrepreneurs. Le débit résidentiel a augmenté à mesure que les réseaux se sont étendus à davantage de villes, aidés par des ouvertures de magasins et des formats de franchise qui abaissent les barrières à l'entrée dans les marchés régionaux. Les exigences d'aménagement intérieur standardisées dans le cadre de PMAY-U 2.0 et PMAY-G maintiennent une demande de base pour les équipements essentiels, approfondissant encore les volumes adressables des fournisseurs. Cette évolution renforce le rôle des canaux organisés dans le secteur du design d'intérieur en Inde, élargissant l'accès aux services de design tout en améliorant la fiabilité des projets.

Par type de service : la nouvelle construction est en tête, mais la rénovation capte la demande de réhabilitation ESG

La nouvelle construction représentait 57,39 % de la taille du marché du design d'intérieur en Inde en 2025, soutenue par de grands développements de bureaux et de commerce de détail ainsi que par des programmes de logement pilotés par les politiques publiques qui spécifient les étapes de finition. Les ajouts de bureaux et les projets à usage mixte génèrent une large demande d'aménagements sur les plateaux d'entreprise, les espaces communs et les façades commerciales avec des délais stricts. Les dépenses publiques d'investissement et les pipelines d'investissement privé créent des carnets de commandes prévisibles pour les entrepreneurs généraux et les partenaires de design dans les principaux corridors. Cela soutient l'échelle pour l'approvisionnement et la logistique, permettant aux plateformes et aux fabricants de consolider la demande dans une production et une distribution centralisées. L'effet cumulatif soutient une utilisation stable sur le marché du design d'intérieur en Inde lorsqu'il est combiné à l'activité de renouvellement urbain.

La rénovation et le réaménagement constituent le segment de services à la croissance la plus rapide avec un CAGR de 13,35 % jusqu'en 2031, les propriétaires poursuivant des réhabilitations qui améliorent l'attrait pour les locataires, l'efficacité énergétique et la reconfiguration des espaces. Une part importante du parc de bureaux est prête pour la réhabilitation, avec des mises à niveau ciblées soutenant des loyers plus élevés et des améliorations de la valeur des actifs pour les propriétaires. Les plateformes organisées pilotent des offres à rotation rapide pour les petits espaces, un format qui répond aux exigences résidentielles et commerciales urgentes. Les objectifs de certification verte et les caractéristiques de bien-être sont désormais courants dans les cahiers des charges de rénovation, alignant le parc ancien sur les besoins d'occupation mis à jour. Le résultat est un mélange plus riche de travaux de construction neuve et de réhabilitation qui stabilise le flux de projets sur le marché du design d'intérieur en Inde.

Par niveau de prix : le milieu de gamme se maintient, l'économique progresse grâce aux offres clés en main e-commerce

Le niveau milieu de gamme représentait 52,35 % en 2025, les ménages urbains équilibrant fonctionnalité modulaire et discipline budgétaire, favorisant les installateurs organisés pour des résultats prévisibles. Les marques omnicanales ont étendu leurs magasins et modèles de service pour approfondir leur portée et améliorer l'expérience client avant l'achat final. À mesure que la qualité de la visualisation s'est améliorée, les clients du milieu de gamme ont évolué vers des solutions intégrées incluant le design, la fabrication et l'installation sous une seule garantie. Ce segment s'avère résilient à mesure que les marques ajoutent des pièces spécialisées, des gammes gaming et des catégories pour enfants qui fidélisent les dépenses. Ces mouvements consolident le leadership du milieu de gamme sur le marché du design d'intérieur en Inde.

Le niveau économique est la tranche de prix à la croissance la plus rapide avec un CAGR de 14,76 %, les offres groupées de plateformes livrant des modules standard à des prix clairs, assistées par la découverte en ligne et des installations plus rapides. Les modèles de franchise permettent des ajouts rapides de villes tout en partageant les coûts de marketing local et de vente avec des partenaires dans les villes plus petites. Les abonnements de location gagnent du terrain auprès des clients qui souhaitent de la flexibilité et des coûts initiaux minimaux, reconfigurant les choix d'ameublement d'entrée de gamme. À mesure que les contrôles de qualité du BIS se renforcent, les offres économiques de marque peuvent se différencier sur les critères de sécurité et de durabilité par rapport aux alternatives non organisées. Ces signaux renforcent une rampe d'accès accessible aux aménagements intérieurs organisés, ce qui élargit la couverture du marché tout en relevant les niveaux de qualité de base sur le marché du design d'intérieur en Inde.

Analyse géographique

Le nord de l'Inde représentait 39,87 % en 2025, la concentration commerciale de Delhi-NCR et les grandes empreintes de commerce de détail ancrant la demande d'aménagement dans toutes les catégories. La région bénéficie des développements continus de centres commerciaux, de bureaux et à usage mixte qui maintiennent les pipelines pour les marques organisées et les entrepreneurs généraux. IKEA poursuit sa stratégie multi-format avec des studios plus petits complétant les grandes surfaces phares, tandis que les nouveaux investissements dans des « lieux de rencontre » dans le cluster NCR élargissent les travaux d'aménagement intérieur liés au commerce de détail. Les plans d'ouverture de magasins des plateformes reflètent cette densité, avec des modèles de service omnicanaux tirant parti de l'engagement physique et en ligne sur le marché du design d'intérieur en Inde.

L'est et le nord-est sont les régions à la croissance la plus rapide avec un CAGR de 11,87 % jusqu'en 2031, la connectivité et l'expansion du commerce de détail organisé réduisant l'écart d'adoption. Les expansions de franchise par des marques de mobilier et d'aménagement intérieur dans des villes comme Guwahati et Siliguri ouvrent de nouveaux formats de magasins et de studios. Le sud de l'Inde est en tête dans les segments spécialisés tels que les résidences pour personnes âgées, soutenu par des écosystèmes urbains qui favorisent les aménagements intérieurs axés sur le bien-être et les commodités technologiques. Ce mélange de dynamiques régionales élargit la base adressable pour les offres organisées sur le marché du design d'intérieur en Inde.

L'ouest de l'Inde continue de monter en gamme, Mumbai et Pune attirant des détaillants internationaux et des locataires de bureaux haut de gamme qui exigent des aménagements expérientiels. Les déploiements de magasins par des marques omnicanales et des partenaires franchisés montrent la capacité de la région à absorber la capacité organisée à grande échelle. Les formats de coworking et de bureaux gérés élargissent les typologies d'espaces de travail, entraînant des solutions d'aménagement intérieur qui mettent l'accent sur la modularité, l'acoustique et les zones collaboratives. Ces tendances maintiennent un mix de projets diversifié qui renforce la résilience régionale sur le marché du design d'intérieur en Inde.

Paysage concurrentiel

Le marché du design d'intérieur en Inde se bifurque entre des plateformes organisées qui développent des réseaux omnicanaux et des vendeurs non organisés qui se concurrencent sur les prix dans les zones non métropolitaines. Les plateformes se différencient grâce à la visualisation, aux garanties et à la gestion de projet qui réduisent le risque d'exécution tant pour les propriétaires que pour les locataires d'entreprise. Livspace a enregistré une croissance de 23 % en glissement annuel en exercice 2025 tout en se tournant vers les cohortes premium et mass-premium qui acceptent des taux de prise en charge plus élevés pour une exécution complète. HomeLane a marqué une inflexion de rentabilité au quatrième trimestre de l'exercice 2025, reflétant l'échelle de la franchise et la discipline opérationnelle axée sur le coût d'acquisition client et le débit.

L'intégration verticale et le contrôle de la chaîne d'approvisionnement gagnent en faveur comme moyens de stabiliser les marges et de réduire les majorations sur les composants importés. La participation stratégique de Livspace dans un fabricant de quincaillerie de mobilier soutient l'approvisionnement local pour comprimer les coûts et raccourcir les délais. Godrej Interio vise 1 169,4 millions USD (10 000 crores INR) en trois ans avec une identité de marque affinée, une empreinte de magasins élargie et des expériences en ligne immersives qui améliorent la découverte et la conversion. IKEA calibre ses formats de magasins en ajoutant des studios plus petits pour capter les zones de chalandise locales qui complètent le pouvoir d'attraction des grandes surfaces phares.

Les cabinets de design intégrés dans les centres de compétences mondiaux et les modèles de travail hybride utilisent des agencements basés sur les données, des outils génératifs et des systèmes flexibles pour remporter des projets d'entreprise. Les plateformes de location et d'abonnement telles que Furlenco offrent une proposition de valeur alternative pour les clients qui préfèrent l'accès et la flexibilité à la propriété, modifiant les schémas de dépenses pour le mobilier et les aménagements intérieurs. À mesure que les réglementations élèvent l'importance de la documentation et des certifications, les acteurs organisés capables de coordonner des fournisseurs conformes acquièrent un avantage dans les appels d'offres plus importants. Ces ajustements stratégiques reconfigurent les stratégies concurrentielles et élèvent les normes d'exécution sur le marché du design d'intérieur en Inde.

Leaders du secteur du design d'intérieur en Inde

Homelane

Pepperfry Studio

Urban Ladder

IKEA India – Planning Studio

Godrej Interio

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : Livspace a enregistré une croissance de 23 % en glissement annuel de son chiffre d'affaires en exercice 2025 à 170,7 millions USD (1 460 crores INR) et a réduit de moitié sa perte d'EBITDA ajusté ; prévoit d'étendre son réseau de magasins de 150+ magasins dans 90 villes à plus de 200 magasins dans 100+ villes d'ici mars 2026.

- Octobre 2025 : HomeLane a enregistré une croissance de 22 % de son chiffre d'affaires en exercice 2025 et a atteint la rentabilité au niveau de l'EBITDA au quatrième trimestre de l'exercice 2025, l'entité combinée HomeLane–DesignCafe réduisant ses pertes et visant la rentabilité sur l'ensemble de l'exercice 2026.

- Décembre 2025 : HomeLane a annoncé des plans pour ajouter 100 magasins en franchise au cours des 12 prochains mois, s'étendant au-delà des métropoles en utilisant les formats FOFO et FOCO.

- Septembre 2025 : Godrej Interio a dévoilé une identité de marque et une stratégie renouvelées axées sur l'innovation orientée design et une expérience omnicanale améliorée, avec des plans pour étendre son empreinte hors ligne à environ 1 500 magasins et doubler son chiffre d'affaires à 1 169,4 millions USD (10 000 crores INR) dans les années à venir.

Périmètre du rapport sur le marché du design d'intérieur en Inde

Le secteur du design d'intérieur est une science qualifiée qui transforme l'intérieur d'un espace pour créer un environnement plus sain et plus beau. Une analyse complète du contexte du marché du design d'intérieur en Inde, comprenant une évaluation des tendances émergentes du marché par segment, des changements significatifs dans la dynamique du marché et une vue d'ensemble du marché, est couverte dans le rapport.

Le marché du design d'intérieur est segmenté par utilisateur final, type de service, niveau de prix et géographie. Par utilisateur final, le marché est segmenté en commercial et résidentiel. Par type de service, le marché est segmenté en nouvelle construction et rénovation/réaménagement. Par niveau de prix, le marché est segmenté en économique, milieu de gamme et premium/luxe. Par géographie, le marché est segmenté en nord de l'Inde, ouest de l'Inde, sud de l'Inde, est et nord-est de l'Inde. Le rapport offre la taille du marché en termes de valeur en USD pour tous les segments susmentionnés.

| Résidentiel |

| Commercial |

| Nouvelle construction |

| Rénovation / Réaménagement |

| Économique |

| Milieu de gamme |

| Premium / Luxe |

| Nord de l'Inde |

| Ouest de l'Inde |

| Sud de l'Inde |

| Est et nord-est de l'Inde |

| Par utilisateur final | Résidentiel |

| Commercial | |

| Par type de service | Nouvelle construction |

| Rénovation / Réaménagement | |

| Par niveau de prix | Économique |

| Milieu de gamme | |

| Premium / Luxe | |

| Par région | Nord de l'Inde |

| Ouest de l'Inde | |

| Sud de l'Inde | |

| Est et nord-est de l'Inde |

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle et les perspectives de croissance du marché du design d'intérieur en Inde ?

La taille du marché du design d'intérieur en Inde est de 35,48 milliards USD en 2026 et devrait atteindre 65,01 milliards USD d'ici 2031 à un CAGR de 12,87 %.

Quel utilisateur final connaît la croissance la plus rapide sur le marché du design d'intérieur en Inde ?

Le résidentiel est le segment à la croissance la plus rapide, avec un CAGR attendu de 16,47 % jusqu'en 2031, à mesure que les revenus augmentent et que les programmes de logement imposent des aménagements intérieurs finis.

Quel segment de services se développe le plus rapidement sur le marché du design d'intérieur en Inde ?

La rénovation et le réaménagement croissent à un CAGR de 13,35 % à mesure que les réhabilitations de bureaux, les critères de bien-être et la conformité ESG stimulent les mises à niveau du parc existant.

Comment les plateformes transforment-elles l'expérience client sur le marché du design d'intérieur en Inde ?

La visualisation assistée par IA, la réalité augmentée et la réalité virtuelle réduisent les cycles de décision et améliorent la transparence des coûts, tandis que les showrooms omnicanaux et les formats de franchise élargissent l'accès dans les villes en développement.

Quelles régions sont en tête de la demande sur le marché du design d'intérieur en Inde ?

Le nord de l'Inde est en tête par part grâce à la base commerciale de Delhi-NCR, tandis que l'est et le nord-est de l'Inde connaissent la croissance la plus rapide à mesure que la connectivité et le commerce de détail organisé se développent.

Quelles réglementations influencent les prescriptions sur le marché du design d'intérieur en Inde ?

Les contrôles de qualité du BIS et les cadres de certification verte tels que l'IGBC et le LEED sont de plus en plus intégrés dans les critères de projet, renforçant les exigences en matière de documentation et de performance.

Dernière mise à jour de la page le: