Taille et part du marché des kiosques interactifs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

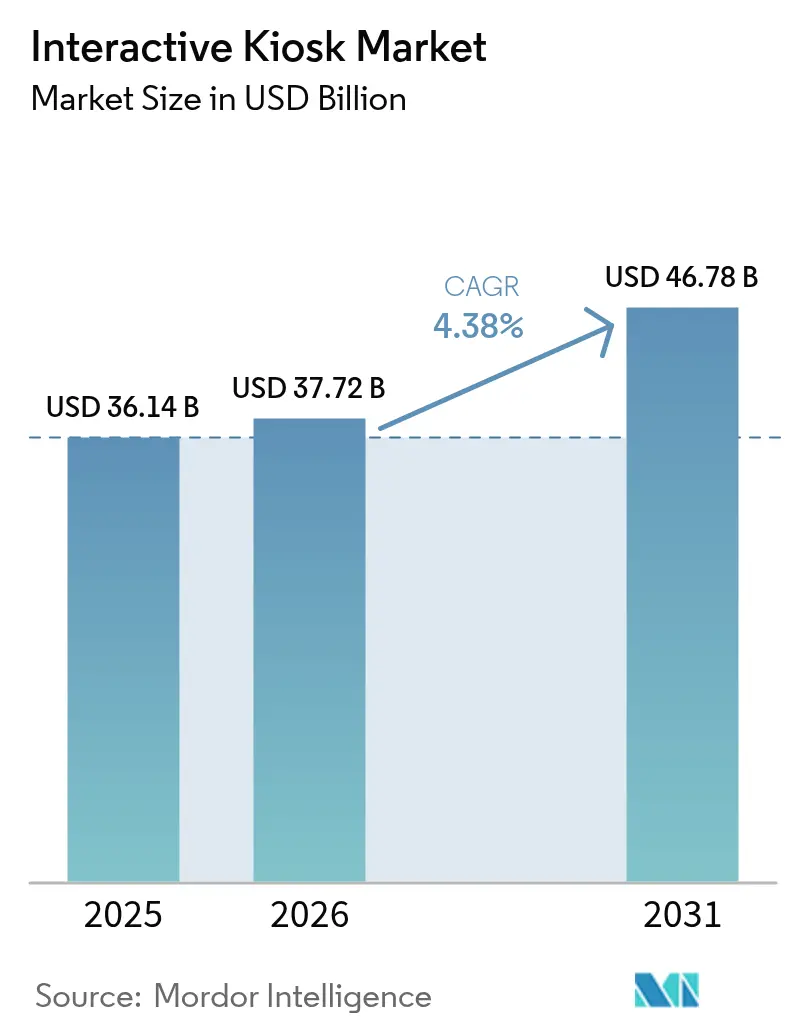

| Taille du Marché (2026) | 37.72 Milliards de dollars |

| Taille du Marché (2031) | 46.78 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.38% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des kiosques interactifs par Mordor Intelligence

La taille du marché des kiosques interactifs devrait s'étendre de 36,14 milliards USD en 2025 et 37,72 milliards USD en 2026 à 46,78 milliards USD d'ici 2031, enregistrant un TCAC de 4,38 % entre 2026 et 2031.

Analyse du marché

La demande stable du commerce de détail, la préférence post-pandémique pour les transactions sans contact et les déploiements de flottes gérées dans le cloud maintiennent les niveaux d'investissement élevés même lorsque les coûts matériels fluctuent. La billetterie, l'enregistrement dans les établissements de santé et l'orientation dans les villes intelligentes accélèrent la diversification des revenus, tandis que la personnalisation pilotée par l'IA et la sécurité biométrique élargissent les cas d'usage au-delà des déploiements ATM traditionnels. Les opérateurs nord-américains se concentrent sur les mises à niveau logicielles et les services gérés, tandis que les fournisseurs Asie-Pacifique développent de nouvelles installations dans les hubs de transport et les centres de services gouvernementaux. L'innovation à l'échelle du marché se concentre désormais sur les processeurs ARM économes en énergie, les boîtiers sans ventilateur et les interfaces tactiles haptiques qui réduisent le coût total de possession et élargissent la viabilité des applications extérieures.

Points clés du rapport

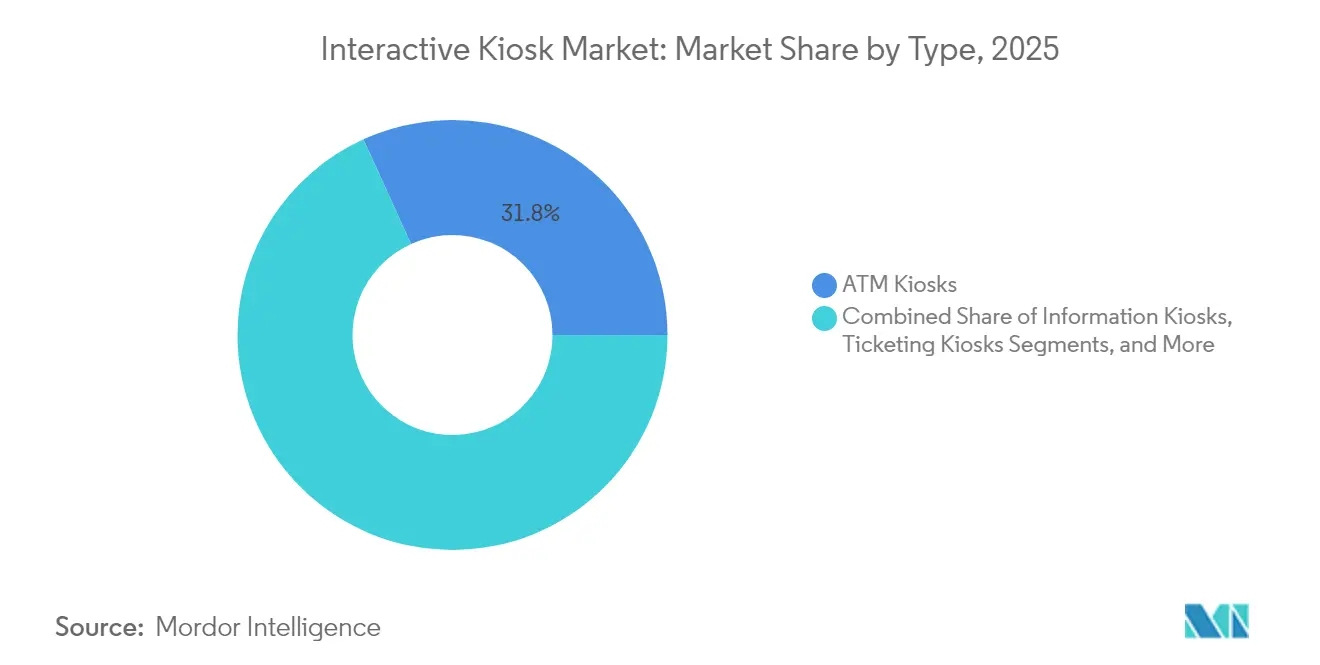

- Par type, les kiosques ATM détenaient 31,80 % de la part du marché des kiosques interactifs en 2025, tandis que les kiosques de billetterie devraient se développer à un TCAC de 5,22 % jusqu'en 2031.

- Par composant, le matériel représentait 55,50 % de la taille du marché des kiosques interactifs en 2025 et les services progressent à un TCAC de 4,56 % jusqu'en 2031.

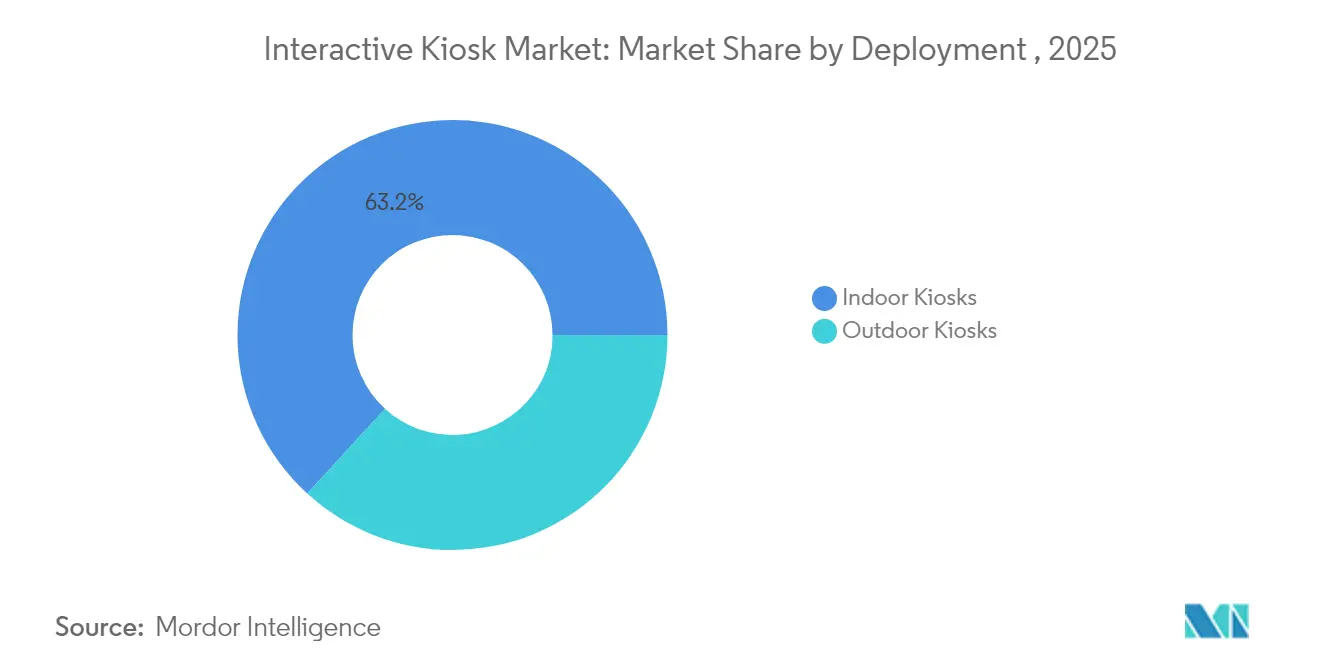

- Par déploiement, les unités intérieures ont capté 63,20 % des revenus en 2025 ; les kiosques extérieurs sont en voie d'atteindre un TCAC de 6,05 % jusqu'en 2031.

- Par utilisateur final, le commerce de détail était en tête avec une part de 31,60 % de la taille du marché des kiosques interactifs en 2025, tandis que les applications de santé progressent à un TCAC de 5,86 % jusqu'en 2031.

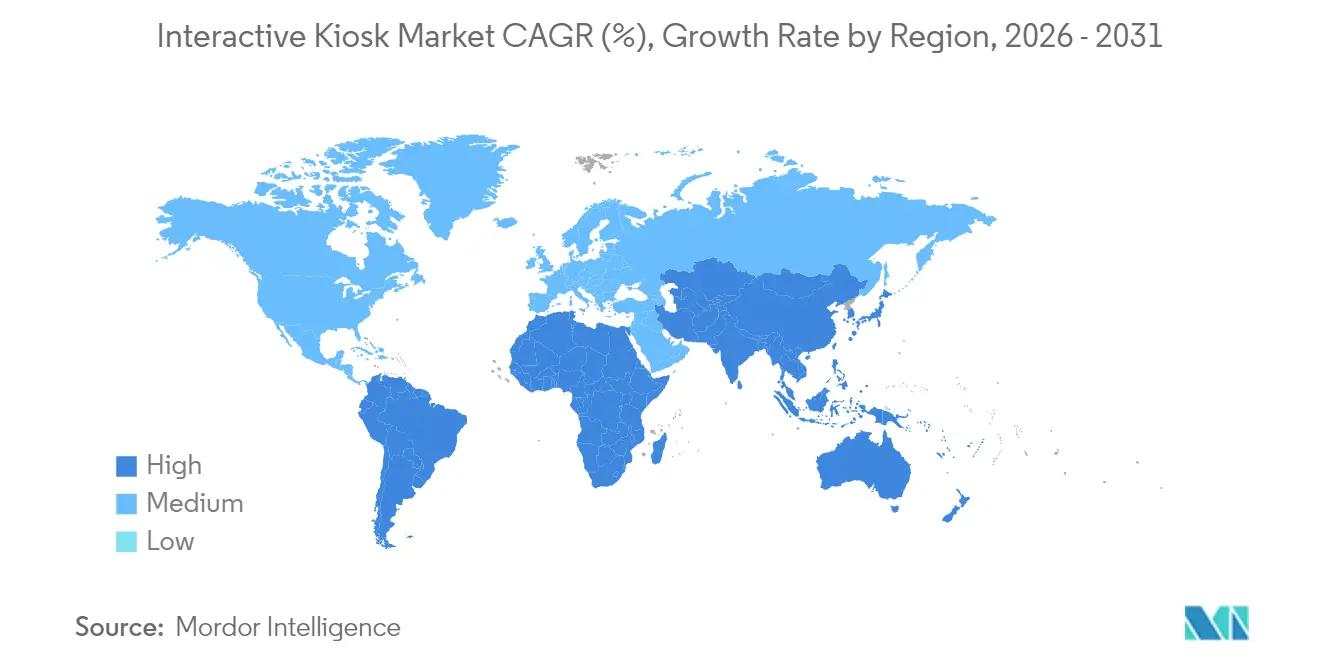

- Par région, l'Amérique du Nord détenait 35,20 % de la part du marché des kiosques interactifs en 2025 ; l'Asie-Pacifique devrait afficher un TCAC de 5,48 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Kiosques Interactifs*

| Moteur | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Préférence croissante pour le libre-service sans personnel | +1.2% | Mondial, avec la plus forte adoption en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Essor des flottes de kiosques gérées dans le cloud | +0.8% | Mondial, porté par l'Asie-Pacifique et l'Amérique du Nord | Court terme (≤ 2 ans) |

| Multiplication des kiosques installés dans les villes en expansion et les hubs de transport pour les services publics | +0.6% | Cœur Asie-Pacifique, extension vers le Moyen-Orient et Afrique et l'Amérique latine | Long terme (≥ 4 ans) |

| Kiosques KYC conformes à la biométrie | +0.4% | Mondial, avec un accent réglementaire dans l'UE et en Amérique du Nord | Moyen terme (2-4 ans) |

| Déploiements de systèmes d'orientation numérique en bordure de rue dans les villes intelligentes | +0.3% | Amérique du Nord et UE, en expansion vers les centres urbains d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Économie des kiosques ARM sans ventilateur économes en énergie | +0.2% | Mondial, avec adoption précoce dans les marchés axés sur la durabilité | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Essor des flottes de kiosques gérées dans le cloud

Les opérateurs privilégient désormais les tableaux de bord cloud qui diffusent du contenu, effectuent des diagnostics et déclenchent une maintenance prédictive depuis une console unique. La plateforme d'accès à distance d'Advanced Kiosks démontre des réductions d'appels de service qui diminuent les coûts de support sur la durée de vie de plusieurs dizaines de pourcents. Les offres SIM multi-opérateurs de POND IoT garantissent une haute disponibilité même dans les stations-service éloignées et les abris de transit extérieurs. En conséquence, les entreprises déploient des flottes plus importantes sans augmentation proportionnelle des effectifs, renforçant le retour sur investissement et accélérant les cycles de renouvellement.

Multiplication des kiosques dans les villes en expansion et les hubs de transport pour les services publics

Les gouvernements numérisent le traitement des passagers et les services aux citoyens pour gérer la croissance des populations urbaines. L'agence des passeports de la Jamaïque a commandé 100 kiosques biométriques pour deux aéroports internationaux, visant des gains de débit en période de pointe. Seattle a approuvé un modèle de partage des revenus qui finance jusqu'à 80 kiosques d'information en centre-ville, associant du contenu civique à de la publicité payante.[1]Commission de design de Seattle, « Programme de signalisation numérique du centre-ville », seattle.gov Ces projets pilotes municipaux prouvent l'efficacité des structures public-privé qui réduisent les risques pour les fonds publics et créent des revenus récurrents, encourageant leur reproduction sur les marchés émergents.

Kiosques KYC conformes à la biométrie

Les institutions financières intègrent la vérification faciale et l'authentification de documents pour satisfaire aux règles KYC (connaissance du client) en constante évolution. UBS a adopté la détection de vivacité d'iProov pour l'ouverture de compte à distance, réduisant les délais d'intégration de plusieurs jours à quelques minutes et limitant la fraude à l'identité. Aratek fournit des modules multi-facteurs similaires aux opérateurs de micro-finance ruraux, élargissant l'inclusion financière dans les économies à forte utilisation d'espèces.[2]Aratek, « Portefeuille de solutions biométriques », aratek.com NCR Atleos intègre des pavés biométriques dans son parc de 600 000 ATM, alliant commodité et fonctionnalités de sécurité réglementées. La conformité continue de stimuler les mises à niveau des fonctionnalités, notamment dans les corridors de transferts transfrontaliers et les corridors de transactions à haut risque.

Économie des kiosques ARM sans ventilateur économes en énergie

Les fabricants de puces fournissent désormais des modules système qui font fonctionner des piles multimédia complètes sous cinq watts. Les conceptions sans ventilateur réduisent considérablement les interventions de maintenance liées aux dommages causés par la poussière et la chaleur. Electrosonic note que les intégrateurs de kiosques ont souvent besoin de jeux de puces hérités que l'industrie des semi-conducteurs est en train de supprimer progressivement, de sorte que la migration vers ARM réduit les risques de fin de vie et stabilise les prix des nomenclatures.[3]Electrosonic, « Impacts de l'industrie audiovisuelle et de la pénurie de puces », electrosonic.com Des profils de consommation électrique plus faibles s'alignent en outre sur les objectifs de durabilité des entreprises, facilitant les achats pour les programmes de villes intelligentes en extérieur.

Analyse de l'Impact des Freins sur le Marché des Kiosques Interactifs*

| Frein | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Coût croissant de la conformité en matière de cybersécurité et de protection de la vie privée | -0.7% | Mondial, avec le plus fort impact dans l'UE et en Amérique du Nord | Court terme (≤ 2 ans) |

| CAPEX élevé pour les flottes multi-sites | -0.5% | Mondial, affectant particulièrement les déploiements des PME | Moyen terme (2-4 ans) |

| Approvisionnement volatile en écrans tactiles industriels de plus de 32" | -0.3% | Mondial, avec une chaîne d'approvisionnement concentrée en Asie-Pacifique | Court terme (≤ 2 ans) |

| Interdictions patrimoniales urbaines sur les kiosques publicitaires extérieurs | -0.2% | UE et certaines villes d'Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût croissant de la conformité en matière de cybersécurité et de protection de la vie privée

La proposition de loi américaine sur les droits à la vie privée (American Privacy Rights Act) impose un chiffrement renforcé, des obligations de signalement des violations et des mandats de minimisation des données qui font augmenter les budgets consacrés aux outils de sécurité, en particulier pour les opérateurs traitant des données médicales ou financières. Les flottes multi-juridictions jonglent avec des obligations divergentes, ce qui alourdit les frais juridiques et d'audit. Les grands fournisseurs disposant de pratiques de sécurité internes absorbent ces obstacles, creusant l'écart entre les acteurs établis et les jeunes entreprises.

CAPEX élevé pour les flottes multi-sites

Les kiosques extérieurs haut de gamme, dotés d'enceintes à température contrôlée et de vitres renforcées, coûtent plusieurs fois le prix des unités intérieures. Les opérateurs retardent souvent les déploiements à grande échelle ou adoptent des modèles de location. NCR Voyix propose désormais un abonnement matériel externalisé qui convertit les dépenses initiales en charges d'exploitation. Le financement flexible se développe, mais les petits détaillants échelonnent encore les déploiements pièce par pièce, ce qui ralentit la demande globale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Kiosques Interactifs

Par type :

Dominance des ATM au milieu d'un essor de la billetterieLes kiosques ATM détenaient 31,80 % du marché des kiosques interactifs en 2025. Le parc installé de 600 000 unités entretenu par NCR Atleos ancre la demande récurrente de gestion des espèces même si la banque mobile se développe. Les kiosques de billetterie, cependant, affichent la plus forte croissance avec un TCAC de 5,22 % jusqu'en 2031, alimenté par l'expansion aéroportuaire et la modernisation ferroviaire en Asie-Pacifique. Les kiosques d'information et les kiosques interactifs pour patients attirent les budgets de santé qui recherchent des processus d'admission plus rapides, tandis que les kiosques d'échange de cryptomonnaies et de services gouvernementaux entrent dans la longue traîne.

Les aéroports préfèrent les portiques biométriques qui combinent la validation des cartes d'embarquement et les contrôles d'immigration, réduisant le temps de traitement par passager et libérant le personnel pour la gestion des exceptions. Les stades et les parcs à thème adoptent l'impression de billets par QR code pour réduire la fraude. Ces dynamiques incitent les fabricants à investir dans des conceptions plus modulaires permettant d'échanger les imprimantes ou les scanners sans remplacement complet du système, prolongeant la durée de vie des actifs et augmentant les revenus du marché secondaire.

Par composant :

Leadership du matériel avec accélération des servicesLe matériel a représenté 55,50 % des revenus en 2025, mais la pression sur les prix et la volatilité des jeux de puces érodent les marges. La taille du marché des kiosques interactifs pour les services devrait augmenter à un TCAC de 4,56 %, les opérateurs externalisant la surveillance, la mise à jour des micrologiciels et la planification du contenu à des spécialistes des services gérés. Les logiciels se situent entre les deux, portés par la personnalisation par l'IA et les interfaces d'assistants vocaux qui approfondissent les temps d'engagement.

Les coûts des écrans tactiles s'assouplissent lorsque les capacités de production augmentent en Chine, mais les cycles de remplacement restent de sept ans ou plus, ce qui incite les fournisseurs à promouvoir des tableaux de bord cloud de type rente. Les propriétaires de flottes signent de plus en plus des accords de niveau de service pluriannuels qui regroupent des engagements de disponibilité 24h/24 et 7j/7 et des analyses approfondies. Cette évolution rééquilibre le mix de revenus d'un profil à dominante matérielle 70:30 vers un profil équilibré d'ici la fin de la décennie.

Par déploiement :

Stabilité intérieure face à l'innovation extérieureLes emplacements intérieurs représentaient 63,20 % des expéditions de 2025 grâce aux environnements climatisés et à la fréquentation prévisible dans les magasins, les cliniques et les halls d'entreprise. Les unités extérieures affichent un TCAC de 6,05 % grâce à la demande des villes intelligentes et aux nouveaux panneaux anti-reflets à haute luminosité qui restent visibles en plein soleil. La taille du marché des kiosques interactifs pour les formats extérieurs croît plus vite mais à partir d'une base plus petite, captant les investissements municipaux destinés au tourisme, aux transports en commun et au commerce en bordure de rue.

Le réseau de 80 unités en cours de déploiement à Seattle illustre comment les modèles financés par la publicité permettent de financer le Wi-Fi gratuit, les cartes et les alertes d'urgence. Les concepteurs de matériel luttent contre les variations de température grâce à la ventilation passive et aux coques métalliques résistantes au vandalisme, réduisant le temps moyen entre les appels de service. À mesure que les coûts énergétiques augmentent, les cartes mères à base ARM réduisent la consommation en dessous de 20 watts, permettant une alimentation assistée par énergie solaire dans les sentiers éloignés et les parkings.

Par secteur d'utilisation final :

Leadership du commerce de détail avec dynamisme de la santéLe commerce de détail a conservé 31,60 % des revenus en 2025, incluant les caisses en libre-service, les commandes en rayon infini et les kiosques de restauration rapide. Les algorithmes de vente incitative augmentent la valeur du panier en mettant en avant des compléments sans pression perçue du personnel. La santé suit la croissance la plus rapide, avec un TCAC de 5,86 % jusqu'en 2031, les hôpitaux automatisant le triage et intégrant des modules de télémédecine connectant à des spécialistes hors site.

Le transport reste essentiel, regroupant l'émission de billets, les étiquettes de bagages et l'embarquement biométrique. Le secteur BFSI réaménage les agences bancaires avec des guichets de hall qui émettent des cartes de débit sur place. Les agences gouvernementales déploient des kiosques fiscaux, de délivrance de licences et de documentation pour réduire les files d'attente aux guichets, notamment là où les budgets de personnel restent stables.

Analyse géographique

Marché des Kiosques Interactifs en Amérique du Nord

L'Amérique du Nord contrôle 35,20 % des revenus de 2025, portée par une culture du self-checkout bien ancrée, une infrastructure de paiement par carte en présence et des cadres robustes en matière de cybersécurité. Les opérateurs se concentrent sur des refonte logicielles qui intègrent l'inscription aux programmes de fidélité et les portefeuilles numériques aux kiosques existants. Des projets de villes intelligentes, tels que le plan de signalisation numérique de Seattle, maintiennent la dynamique en extérieur malgré les obstacles liés à la réglementation du patrimoine. La clarté réglementaire autour de l'accessibilité ADA influence davantage les spécifications de conception et la sélection des fournisseurs.

Marché des Kiosques Interactifs en Asie-Pacifique

L'Asie-Pacifique se distingue comme la région à la croissance la plus rapide avec un CAGR de 5,48 % jusqu'en 2031. L'urbanisation rapide en Inde et en Asie du Sud-Est entraîne des modernisations des aéroports et des stations de métro qui intègrent des kiosques de billetterie et d'information comme éléments standard. La concentration de la fabrication nationale permet des délais de livraison plus courts et des avantages en termes de coûts, bien que des pénuries de composants perturbent périodiquement les calendriers d'expédition. Des études de cas, comme l'adoption par un parc à thème de Taïwan des unités Advantech Co. Ltd, illustrent la capacité des fournisseurs régionaux à regrouper matériel, logiciel et maintenance dans des offres clés en main.

Marché des Kiosques Interactifs en EMEA et en LATAM

L'Europe maintient une demande stable soutenue par des solutions conformes au RGPD et des déploiements ancrés dans le tourisme dans les secteurs ferroviaire et hôtelier. Les opérateurs investissent dans des kiosques d'embarquement biométrique et de remboursement numérique de TVA destinés aux voyageurs internationaux. Le Moyen-Orient et l'Afrique se développent à partir d'une base plus modeste, en privilégiant les terminaux de services gouvernementaux et les kiosques de vente au détail en centre commercial. L'Amérique latine investit dans des kiosques de mobilité urbaine liés aux corridors de bus à haut niveau de service, bien que la volatilité des devises ralentisse occasionnellement les cycles d'approvisionnement.

Paysage concurrentiel

Le marché des kiosques interactifs présente une concentration modérée. NCR Corporation et Diebold Nixdorf s'appuient sur des décennies d'expertise en matière d'ATM pour proposer en complément des solutions de recyclage des espèces et de vérification biométrique. KIOSK Information Systems, Olea Kiosks et Advantech ciblent les constructions sur mesure dans les secteurs du commerce de détail, de la santé et des villes intelligentes. Les dépôts de brevets autour du contrôle gestuel et du verre d'affichage sans contact suggèrent que la différenciation se concentre désormais davantage sur l'expérience utilisateur que sur l'ingénierie mécanique.

Les challengers natifs du cloud poursuivent des contrats axés sur les services qui regroupent la location de matériel, des accords de niveau de service à 99,9 % de disponibilité et des analyses par IA. NCR Voyix a pivoté vers un modèle de service qui fait évoluer les revenus vers des abonnements récurrents et atténue la compression des marges matérielles. Les fournisseurs s'associent de plus en plus avec des opérateurs de télécommunications pour une connectivité groupée, reprenant les stratégies de mise sur le marché des appareils mobiles. La marchandisation du matériel pousse les acteurs établis à investir dans des couches logicielles de marque, des portails de gestion de dispositifs propriétaires et des écosystèmes de place de marché permettant à des développeurs tiers d'ajouter des applications.

Des alliances stratégiques émergent entre les fabricants de capteurs biométriques et les fabricants d'enceintes pour livrer des stations KYC clés en main que les banques peuvent installer en quelques semaines. Des fabricants de composants tels que SigmaSense ajoutent un retour haptique aux panneaux, dans le but de se conformer aux directives d'accessibilité et d'améliorer les interactions avec des gants par temps froid. L'intégration de la chaîne d'approvisionnement, la maîtrise réglementaire et l'architecture cloud évolutive distinguent désormais les leaders des fabricants de niche à mesure que le marché des kiosques interactifs évolue vers une économie de plateforme.

Leaders du secteur des kiosques interactifs

KIOSK Information Systems

NCR Corporation

Embross Ltd

Meridian Kiosks LLC

Advantech Co. Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Kiosques Interactifs

- NCR Corporation

- Diebold Nixdorf

- KIOSK Information Systems

- Advantech Co. Ltd

- Olea Kiosks Inc.

- Slabb Inc.

- RedyRef Interactive Kiosks

- Meridian Kiosks LLC

- Embross Ltd

- Source Technologies

- IER SAS

- Shenzhen Zhengtong Electronics

- Pyramid Computer GmbH

- Fujitsu Ltd

- Toshiba Global Commerce Solutions

- Samsung Electronics (Kiosk Solutions)

- IBM Corp. (Self-Service kiosks)

- Diebold Self-Service GmbH

- Glory Global Solutions

- NEC Corporation

Développements Récents dans le Secteur du Marché des Kiosques Interactifs

- Juin 2025 : La Commission des arts de Philadelphie a autorisé Bicycle Transit Systems à installer des kiosques IKE Smart City aux stations de vélos en libre-service Indego, combinant des écrans tactiles double face à LED avec du contenu communautaire et des flux de revenus publicitaires.

- Juin 2025 : Le Conseil municipal de Seattle a approuvé le déploiement de la Phase I de 30 kiosques numériques en centre-ville avec une option pour 50 unités en Phase II, intégrant un partage des revenus avec les districts locaux d'amélioration des affaires.

- Avril 2025 : NCR Voyix a déclaré un chiffre d'affaires de 876 millions USD au deuxième trimestre 2024 et maintenu une dépense de R&D de 55 millions USD axée sur les plateformes cloud pour le commerce de détail et la banque numérique.

- Mars 2025 : Diebold Nixdorf a mis en avant l'expansion de la gamme DN Series ciblant les mises à niveau du libre-service en Amérique du Nord dans un contexte de déclin des ventes de matériel hérité.

- Janvier 2025 : SigmaSense a dévoilé une détection tactile haptique et par reconnaissance gestuelle au CES 2025, améliorant l'accessibilité et la convivialité des kiosques.

Marché des Kiosques Interactifs Portée du rapport et méthodologie de recherche

Définitions du marché et périmètre de couverture

Selon Mordor Intelligence, notre étude suit le marché mondial des kiosques interactifs en tant qu'ensemble des terminaux libre-service nouvellement expédiés combinant du matériel informatique, une connectivité réseau et une interface tactile ou gestuelle permettant d'effectuer des transactions, de l'émission de billets, de l'enregistrement, de la recherche d'informations ou du paiement de factures dans des lieux publics tels que les commerces de détail, les banques, les aéroports, les hôpitaux et les administrations publiques.

Exclusion du périmètre : Les enseignes numériques non connectées et les simples distributeurs automatiques sans interaction utilisateur ne sont pas comptabilisés.

Aperçu de la segmentation

- Par type

- Kiosques ATM

- Kiosques d'information

- Kiosques de billetterie

- Kiosques interactifs pour patients

- Autres types

- Par composant

- Matériel

- Logiciel

- Services

- Par déploiement

- Kiosques intérieurs

- Kiosques extérieurs

- Par secteur d'utilisation final

- Commerce de détail

- BFSI

- Santé

- Transport (aéroports, ferroviaire, autobus)

- Hôtellerie

- Gouvernement et secteur public

- Autres (éducation, divertissement)

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Turquie

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens avec des fabricants de kiosques, des fournisseurs de composants d'affichage, des responsables informatiques de la distribution, des planificateurs d'autorités aéroportuaires et des intégrateurs de paiement numérique en Amérique du Nord, en Europe, en Asie-Pacifique et au Moyen-Orient ont confirmé les fourchettes de prix, les cycles de renouvellement typiques et les cas d'usage émergents. Des enquêtes de suivi auprès des gestionnaires d'installations ont permis de clarifier les parts de déploiement en intérieur et en extérieur ainsi que les taux de prise sur les revenus de services.

Recherche documentaire

Nos analystes ont rassemblé des données fondamentales à partir de sources ouvertes telles que la série sur l'urbanisation de la Banque mondiale, les fichiers de mouvements de passagers d'Eurostat, les tableaux de densité des DAB de la Réserve fédérale américaine et les publications d'associations professionnelles couvrant le nombre de points de vente au détail et les expansions aéroportuaires. Ces données nous ont aidés à dimensionner la base installée adressable et à comprendre les évolutions du mix de canaux. Nous avons ensuite eu recours à des référentiels payants, D&B Hoovers pour les données financières des OEM et les commentaires sur les expéditions, Dow Jones Factiva pour les flux de transactions et Questel pour la dynamique des brevets, afin d'enrichir les calendriers d'adoption technologique. Les exemples cités illustrent les principales sources ; de nombreux autres documents ont été consultés lors de la validation.

Dimensionnement du marché et prévisions

Une reconstruction descendante de la demande mondiale, s'appuyant sur les sites de vente au détail installés, la densité des agences bancaires, le trafic de passagers et les budgets alloués aux villes intelligentes, établit le vivier de valeur. Des vérifications ascendantes sélectives — expéditions d'OEM échantillonnées multipliées par le prix de vente moyen, ratios d'attachement des services et frais de licence logicielle — sont superposées pour affiner les répartitions régionales. Les principales variables modélisées comprennent le rythme de remplacement des DAB, le taux de pénétration des caisses libre-service dans les chaînes d'épicerie, la part des transactions NFC, les courbes de coût des boîtiers extérieurs et la croissance de la couverture Wi-Fi publique. Une régression multivariée relie ces facteurs aux revenus des kiosques et les projette sur la période de prévision, avec une analyse de scénarios ajustant les variations de change et les évolutions réglementaires.

Cycle de validation des données et de mise à jour

Les résultats sont soumis à des contrôles de variance par rapport aux données d'importation et aux indicateurs de trafic indépendants avant une révision par les pairs. Nous actualisons les données tous les douze mois et publions des ajustements intermédiaires lorsque des événements significatifs — grands appels d'offres gouvernementaux, chocs d'approvisionnement ou changements réglementaires — surviennent, garantissant ainsi que les clients disposent toujours d'une base de référence à jour.

Pourquoi notre référentiel sur les kiosques interactifs mérite la confiance des décideurs

Les estimations publiées divergent souvent parce que les entreprises choisissent des périmètres, des hypothèses de prix et des cadences d'actualisation différents.

Ci-dessous, nous comparons les valeurs de l'année en cours.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 36,14 Md USD (2025) | Mordor Intelligence | - |

| 37,24 Md USD (2025) | Global Consultancy A | Comptabilise les unités reconditionnées et intègre deux fois les logiciels |

| 33,90 Md USD (2024) | Industry Association B | Exclut les revenus des services gérés et utilise les taux de change 2024 |

| 35,00 Md USD (2025) | Regional Consultancy C | Applique un ASP uniforme, sans tenir compte de la prime de coût des équipements extérieurs |

Les différences proviennent principalement du fait que les machines reconditionnées ou les contrats de service sont inclus ou non, de la granularité des prix de vente moyens et du traitement des devises. En alignant étroitement le périmètre sur les nouvelles installations plus les revenus logiciels et de services de la première année, en appliquant des courbes de prix spécifiques aux segments et en actualisant les modèles annuellement, Mordor fournit un référentiel équilibré et transparent que les parties prenantes peuvent reproduire et en qui elles peuvent avoir confiance.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des kiosques interactifs ?

La taille du marché des kiosques interactifs est évaluée à 37,72 milliards USD en 2026 avec une prévision d'atteindre 46,78 milliards USD d'ici 2031.

Quelle région affiche le taux de croissance le plus élevé ?

L'Asie-Pacifique enregistre le TCAC régional le plus rapide à 5,48 % jusqu'en 2031 en raison de l'urbanisation rapide et des investissements dans les villes intelligentes.

Pourquoi les services surpassent-ils le matériel en termes de croissance future des revenus ?

Les services gérés et la gestion de flotte basée sur le cloud réduisent la complexité opérationnelle et offrent une maintenance prédictive, produisant un TCAC de 4,56 % pour les services contre une croissance plus lente du matériel.

Comment les kiosques biométriques améliorent-ils les services financiers ?

Les kiosques de vérification faciale biométrique réduisent les délais d'intégration de plusieurs jours à quelques minutes tout en satisfaisant aux réglementations KYC strictes, améliorant ainsi simultanément l'expérience client et la conformité.

Dernière mise à jour de la page le: