Taille et part du marché des prémix de thé instantané

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.96 Milliards de dollars |

| Taille du Marché (2031) | 2.73 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.82% CAGR |

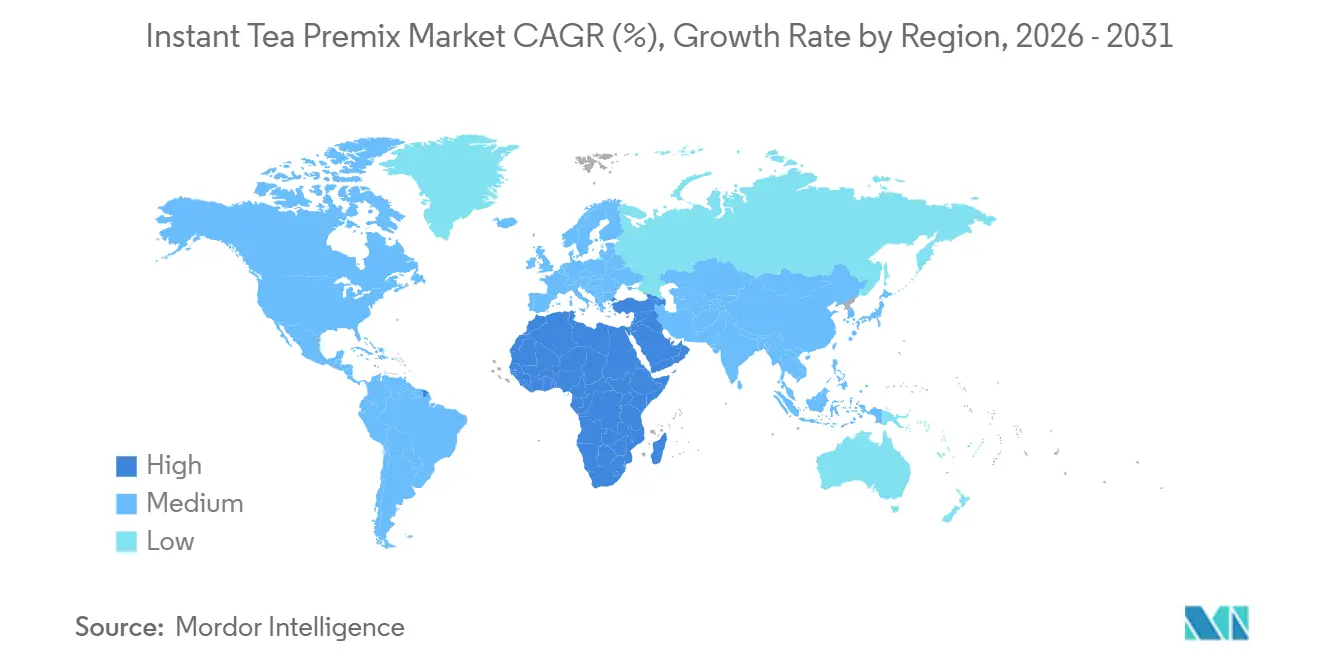

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des prémix de thé instantané par Mordor Intelligence

Le marché des prémix de thé instantané devrait croître de 1,84 milliard USD en 2025 à 2,73 milliards USD d'ici 2031, à un CAGR de 6,82 % de 2026 à 2031. Les consommateurs urbains stimulent la demande d'options de thé pratiques, tandis que les cadres réglementaires tels que les niveaux de licences de la FSSAI garantissent la qualité et renforcent la confiance des consommateurs. L'Asie-Pacifique est en tête en volume, le Moyen-Orient & l'Afrique affichant la croissance la plus rapide. La demande croissante de certifications biologiques, portée par les préférences pour les produits « sans pesticides » liés au bien-être, soutient davantage la croissance du marché. Les innovations dans la fabrication, telles que l'extraction par ultrasons et le broyage superfin, améliorent la solubilité et préservent les polyphénols, offrant des saveurs plus proches du thé infusé. Associés aux avancées du commerce électronique analytique, de la découverte de saveurs par intelligence artificielle et des emballages compostables, ces facteurs positionnent les leaders du marché pour surpasser la croissance du secteur des boissons dans son ensemble.

Points clés du rapport

- Par catégorie, les produits conventionnels détenaient 85,43 % de la part du marché des prémix de thé instantané en 2025, et les variantes biologiques devraient se développer à un CAGR de 7,01 % jusqu'en 2031.

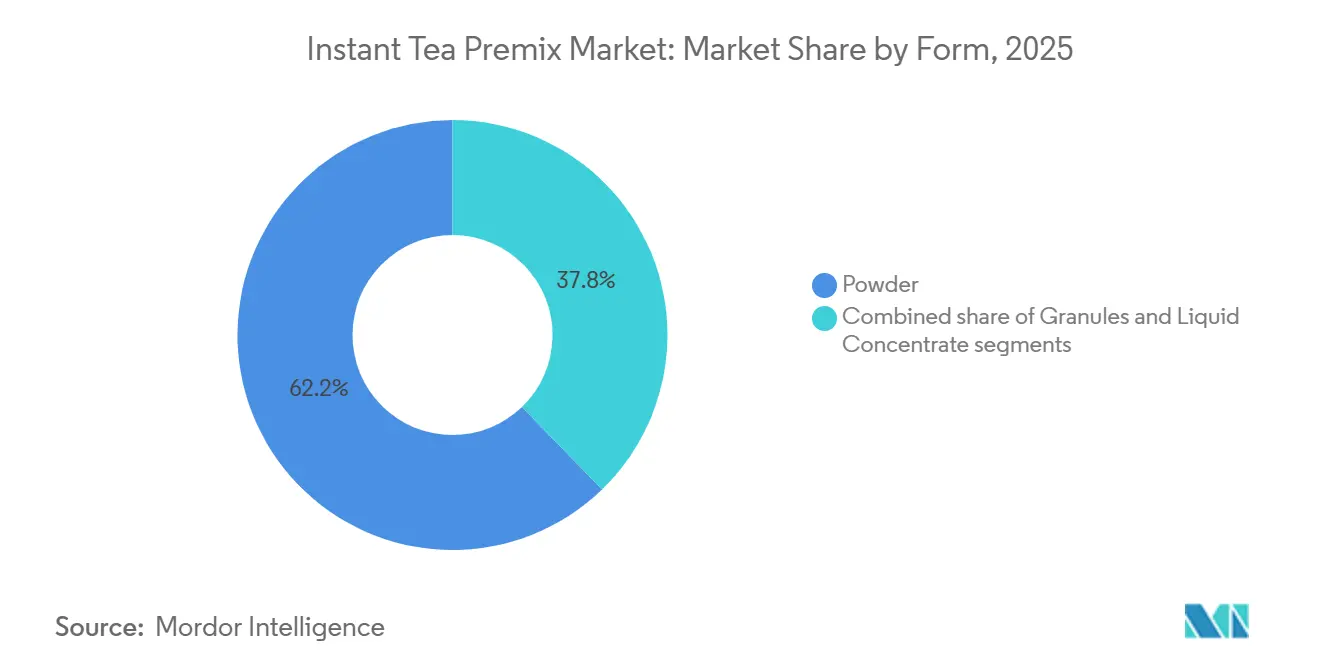

- Par forme, la poudre représentait 62,23 % de la taille du marché des prémix de thé instantané en 2025, et les concentrés liquides devraient afficher la croissance la plus rapide avec un CAGR de 8,21 % entre 2026 et 2031.

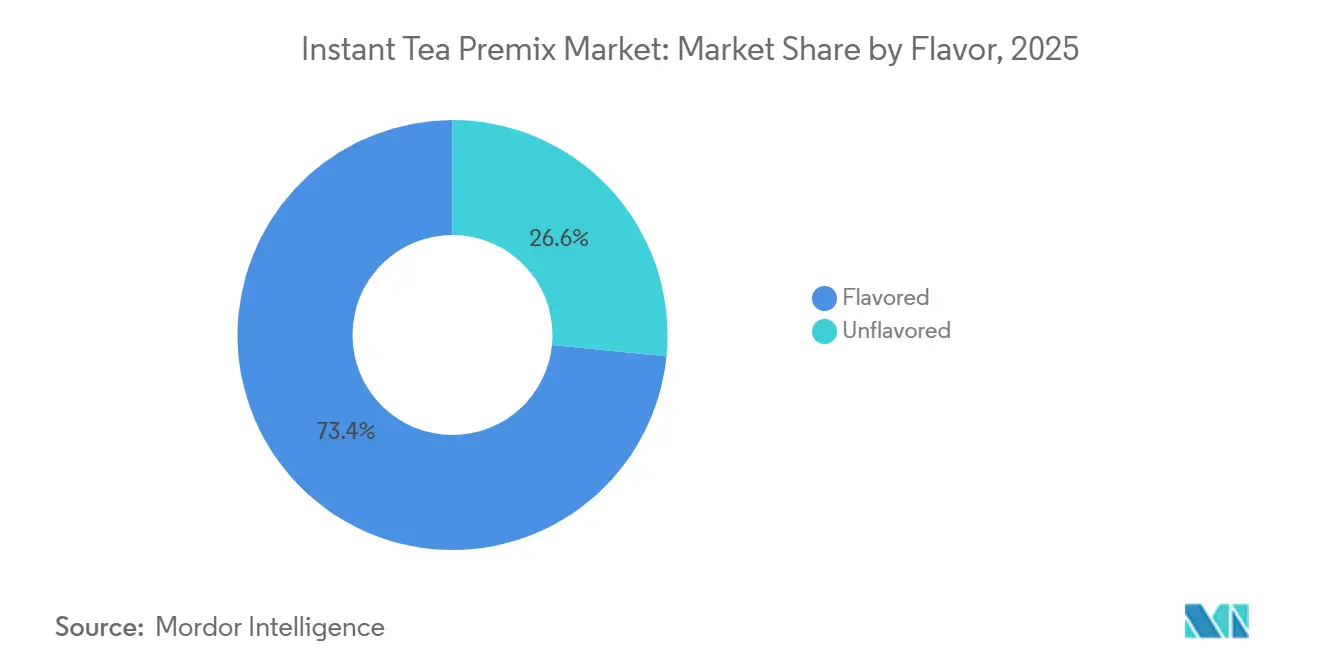

- Par saveur, les prémix aromatisés ont capturé 73,42 % de la part des revenus en 2025 et devraient croître à un CAGR de 6,98 % entre 2026 et 2031.

- Par emballage, les sachets individuels étaient en tête avec 41,35 % de part en 2025, tandis que les sachets souples progresseront à un CAGR de 9,21 % jusqu'en 2031.

- Par canal de distribution, le commerce de détail était en tête avec 63,88 % de part en 2025, et la restauration/HoReCa devrait progresser à un CAGR de 7,26 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des prémix de thé instantané

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de commodité et de préparation rapide | +1.8% | Mondial, avec une intensité maximale dans les centres urbains d'Amérique du Nord, d'Europe et d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Innovation continue en matière de saveurs | +1.3% | Mondial, mené par l'Amérique du Nord et l'Europe pour les variantes premium, l'Asie-Pacifique pour la fusion tradition-modernité | Moyen terme (2-4 ans) |

| Croissance du commerce électronique et de la distribution omnicanale | +1.2% | Cœur Asie-Pacifique, expansion rapide vers le Moyen-Orient et l'Afrique et l'Amérique du Sud | Moyen terme (2-4 ans) |

| Demande accrue de prémix de thé instantané « meilleurs pour la santé » | +1.1% | Amérique du Nord et Europe en priorité, débordement vers les segments urbains aisés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Personnalisation par la technologie | +0.9% | Marchés numériques en premier lieu en Amérique du Nord et en Europe, adoption précoce dans les villes de rang 1 d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Adaptation culturelle et localisation | +0.8% | Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud où les préférences de saveurs régionales divergent des normes occidentales | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de commodité et de préparation rapide

Les contraintes de temps croissantes parmi les populations actives stimulent l'adoption des prémix de thé instantané, qui réduisent les temps de préparation des 3 à 5 minutes traditionnelles à moins de 30 secondes pour les variantes solubles à froid. Le NESCAFÉ Ice Roast de Nestlé, lancé en avril 2024, se dissout instantanément dans l'eau froide, répondant aux besoins des consommateurs en déplacement lors de leurs trajets et activités de plein air. Cette tendance s'étend aux acheteurs institutionnels, tels que les hôpitaux, les cafétérias d'entreprise et les établissements d'enseignement, qui remplacent les équipements traditionnels de préparation du thé par des distributeurs instantanés afin de réduire les coûts de main-d'œuvre et de minimiser les déchets liés au thé trop infusé. Selon la Direction générale indienne de l'intelligence commerciale et des statistiques, les méthodes de traitement du thé instantané telles que la séchage par atomisation et la lyophilisation produisent des granulés hydrosolubles qui préservent la teneur en catéchines et permettent un stockage à température ambiante. Les restaurants à service rapide adoptent également les prémix instantanés pour garantir une saveur homogène dans leurs réseaux de franchises, palliant la variabilité du thé infusé causée par les différences de température de l'eau, de temps d'infusion et de ratio thé/eau.

Innovation continue en matière de saveurs

La diversification des saveurs sur le marché du thé instantané s'étend désormais au-delà des options traditionnelles comme le citron et la pêche pour inclure des mélanges fonctionnels avec des adaptogènes, des plantes botaniques et des épices régionales. Une étude de 2026 publiée dans la revue Foods a révélé que le thé blanc instantané enrichi en GABA, développé grâce à des techniques optimisées de séchage par atomisation, conservait 87 % de sa teneur en acide gamma-aminobutyrique, séduisant les consommateurs soucieux du stress. En janvier 2026, Flavor Dynamics a introduit des systèmes de saveurs encapsulées qui libèrent des composés aromatiques lors de la dissolution, reproduisant l'expérience sensorielle du thé fraîchement infusé. Les prémix instantanés au matcha ont gagné en popularité dans les villes de rang 1 de Chine en 2025, entraînant une augmentation de la production nationale de matcha pour répondre à la demande de thé vert premium. Des stratégies de localisation régionale ont également émergé, avec des marques proposant des prémix de masala chai en Inde, des mélanges yuzu-gingembre au Japon et des formulations à base de menthe au Moyen-Orient, répondant aux goûts locaux tout en maintenant la commodité.

Croissance du commerce électronique et de la distribution omnicanale

Les marques de thé instantané de niche utilisent les canaux de vente en ligne pour contourner les intermédiaires traditionnels et cibler directement les consommateurs soucieux de leur santé, prêts à payer des prix premium pour des variantes biologiques, issues du commerce équitable ou d'origine unique. Les plateformes de commerce électronique sécurisent des revenus récurrents grâce à des modèles d'abonnement tout en proposant des recommandations personnalisées basées sur les historiques d'achat et les préférences de saveurs. Les acteurs établis adoptent des stratégies omnicanales, intégrant les boutiques en ligne aux points de vente physiques, permettant aux consommateurs de découvrir les produits en supermarché et de les recommander via des applications mobiles avec livraison à domicile. Les plateformes de commerce rapide dans les centres urbains, offrant des fenêtres de livraison de 10 à 15 minutes, stimulent les achats impulsifs de prémix de thé instantané positionnés comme des alternatives plus saines aux boissons gazeuses. De plus, les canaux numériques favorisent des boucles de rétroaction directes avec les consommateurs, permettant aux fabricants d'affiner les profils de saveurs et les formats d'emballage grâce à l'analyse en temps réel du sentiment des consommateurs à partir des avis et de l'engagement sur les réseaux sociaux.

Demande accrue de prémix de thé instantané « meilleurs pour la santé »

Les consommateurs soucieux de leur santé scrutent de plus en plus les listes d'ingrédients, entraînant un glissement vers les édulcorants naturels comme la stévia et le fruit du moine. L'évaluation continue par la Food and Drug Administration américaine de la sécurité des additifs alimentaires encourage les fabricants à supprimer proactivement les ingrédients controversés, même sur les marchés à réglementation souple. Les marques intègrent des ingrédients fonctionnels tels que la vitamine C, le zinc et les probiotiques dans les prémix de thé instantané, les positionnant comme des boissons stimulant l'immunité plutôt que de simples rafraîchissements. En 2024, l'Autorité de sécurité alimentaire et des normes de l'Inde a mis à jour sa réglementation sur les nutraceutiques, fournissant un cadre pour les allégations de santé sur les produits de thé instantané enrichis, légitimant leur positionnement fonctionnel dans l'une des plus grandes nations consommatrices de thé au monde. La certification biologique, qui augmente les prix de détail de 15 à 25 %, séduit les consommateurs aisés d'Amérique du Nord et d'Europe qui associent les labels biologiques à une qualité supérieure et à la gestion environnementale, malgré des preuves scientifiques limitées pour différencier les profils nutritionnels du thé biologique et conventionnel.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Complexité réglementaire et d'étiquetage | -0.9% | Mondial, plus aigu dans l'UE et en Amérique du Nord avec des cadres stricts de sécurité alimentaire | Moyen terme (2-4 ans) |

| Défis de la chaîne d'approvisionnement et de l'approvisionnement | -0.8% | Mondial, concentré dans les régions productrices de thé (Inde, Kenya, Chine, Sri Lanka) avec une vulnérabilité climatique | Court terme (≤ 2 ans) |

| Les boissons artisanales et fonctionnelles constituent une concurrence sévère | -0.7% | Segments premium d'Amérique du Nord et d'Europe, émergence dans les données démographiques aisées d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Sensibilité aux prix pour les produits premium | -0.6% | Marchés en développement d'Asie-Pacifique, Amérique du Sud, segments sensibles aux prix du Moyen-Orient et de l'Afrique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Complexité réglementaire et d'étiquetage

Les complexités de conformité réglementaire posent des défis importants pour l'entrée sur le marché et les opérations. Par exemple, la FDA impose un étiquetage complet pour les emballages de thé, incluant les déclarations d'identité, les déclarations de contenu et les informations nutritionnelles. D'un marché à l'autre, les paysages réglementaires diffèrent considérablement. Prenons la FSSAI, par exemple : elle stipule différents types de licences en fonction du chiffre d'affaires annuel, Basique pour moins de 12 lakhs INR, Étatique pour 12 lakhs à 20 crores INR, et Centrale pour plus de 20 crores INR. Cela crée un labyrinthe de conformité pour les fabricants naviguant dans plusieurs juridictions. Des litiges d'étiquetage ont émergé comme des risques juridiques notables[1]Source : Autorité de sécurité alimentaire et des normes de l'Inde, "Enregistrement de licence alimentaire FSSAI pour les fabricants de poudre de thé", fssai.gov.in. Un exemple concret est le recours collectif contre PepsiCo concernant les allégations « Brassé aux États-Unis » de Pure Leaf, qui a fait l'objet d'un examen minutieux en raison de l'approvisionnement en feuilles de thé à l'étranger. Cela souligne la sensibilité accrue des consommateurs à la transparence concernant les origines des produits. Les réglementations commerciales internationales compliquent davantage les choses. Les produits de thé importés doivent respecter les réglementations de préavis et tarifaires de la FDA, tout en répondant aux mêmes normes de sécurité que leurs homologues nationaux. De plus, la justification des allégations de santé se resserre. Les organismes de réglementation exigent désormais des preuves scientifiques solides pour les allégations liées à la réduction du risque de maladie. Cette escalade du contrôle se traduit par une augmentation des coûts de conformité et des délais de développement prolongés. Notamment, ces défis réglementaires pèsent lourdement sur les petits fabricants. Manquant des ressources nécessaires pour des programmes de conformité exhaustifs, ils risquent de céder des parts de marché aux acteurs plus importants, habiles à naviguer dans le paysage réglementaire.

Défis de la chaîne d'approvisionnement et de l'approvisionnement

Le changement climatique perturbe fondamentalement les chaînes d'approvisionnement en thé, la production indienne ayant chuté à 90,92 millions de kg en mai 2024, le niveau le plus bas depuis plus d'une décennie, en raison d'événements météorologiques extrêmes incluant des vagues de chaleur et des inondations. Même une hausse modeste de la température de 1 degré Celsius peut entraîner une baisse minimale de 5 % de la productivité du thé. De plus, les tensions géopolitiques dans des zones comme la mer Rouge perturbent les routes commerciales établies, amplifiant les vulnérabilités de la chaîne d'approvisionnement. Pour les fabricants de prémix de thé instantané, le défi de délocaliser la production de thé vers des régions alternatives est exacerbé par les délais et les exigences spécifiques de la culture du thé, accentuant les préoccupations concernant la sécurité de l'approvisionnement. Ajoutant à la complexité, 60 % du thé mondial est produit par des petits exploitants agricoles, dont beaucoup font face aux doubles défis de l'adaptation climatique et de la pression pour des pratiques durables[2]Source : Institut international du développement durable, "La production mondiale de thé continue de croître, bien que l'écart de la demande se soit réduit alors que la pandémie de Covid-19 a stimulé la consommation", iisd.org. Ces agriculteurs manquent souvent du soutien nécessaire, faisant de la conformité en matière de durabilité une entreprise coûteuse. Les fluctuations des prix sur le marché du thé exercent une pression sur les marges bénéficiaires. Avec des hausses de prix potentielles allant jusqu'à 20 % dues aux perturbations de l'approvisionnement, les fabricants se tournent de plus en plus vers des stratégies de couverture avancées et diversifient leur base de fournisseurs. Alors que les stress liés au climat affectent la qualité des feuilles de thé et leurs composés bioactifs, les défis du contrôle qualité s'intensifient. Cela nécessite des protocoles de test plus rigoureux et des programmes de certification des fournisseurs robustes pour garantir la cohérence dans les formulations de prémix de thé instantané.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par forme : La domination de la poudre mise au défi par l'innovation des liquides

En 2025, les formats en poudre ont capturé une part dominante de 62,23 % du marché, tirant parti d'emballages légers pour réduire les coûts d'expédition et d'un stockage à température ambiante pour éviter les exigences de la chaîne du froid. Ces formats en poudre sont idéaux pour les sachets individuels, privilégiant le contrôle des portions et la longévité par rapport à la dissolution rapide. Cela est particulièrement bénéfique dans les régions où la réfrigération est limitée. Au sein de la catégorie poudre, les variantes granulées offrent une meilleure fluidité et moins d'agglomération que leurs homologues fins. Cependant, elles présentent un compromis : un temps de dissolution légèrement prolongé que certains consommateurs pourraient trouver moins pratique.

Les concentrés liquides sont prêts à connaître une progression de 8,21 % de CAGR jusqu'en 2031, portés par leur adoption croissante dans le secteur de la restauration. Ici, l'accent mis sur le contrôle des portions et la livraison homogène des saveurs justifie les coûts unitaires plus élevés. Répondant aux préoccupations passées concernant la durée de conservation qui freinaient l'adoption du format liquide, la Société nationale de développement et de recherche de l'Inde a dévoilé une technologie de concentré de thé prêt à servir. Cette innovation garantit la stabilité des saveurs pendant six mois à température ambiante. Finlays, un transformateur de thé avec des domaines au Kenya, en Chine et au Chili, fournit ces concentrés liquides aux chaînes de cafés. Bien que des innovations comme les sachets aseptiques et les systèmes bag-in-box prolongent la durée de conservation des concentrés liquides et préservent leur teneur en polyphénols, ces formats d'emballage avancés sont encore perçus comme trop coûteux pour le segment de détail soucieux du budget.

Par catégorie : Domination conventionnelle au milieu de l'accélération biologique

En 2025, les prémix de thé instantané conventionnels ont capturé une part dominante de 85,43 % du marché, renforcés par des prix compétitifs et des réseaux de distribution bien établis dans la grande distribution. Ces produits conventionnels bénéficient d'économies d'échelle, s'approvisionnant en feuilles de thé de qualité courante auprès des grands domaines au Kenya, au Sri Lanka et en Assam, en Inde. Cet approvisionnement stratégique leur permet de fixer des prix de détail 30 à 40 % inférieurs à leurs homologues biologiques. Dans les environnements de restauration, où le coût par portion est primordial, les variantes conventionnelles règnent en maîtres. Ici, les consommateurs montrent une inclination réduite à payer un premium pour la certification biologique, surtout lors des expériences de restauration hors domicile.

De 2026 à 2031, les prémix de thé instantané biologiques devraient croître à un CAGR robuste de 7,01 %, surpassant le marché global. Cette croissance est portée par le renforcement des réglementations sur les résidus de pesticides et une montée en puissance de la conscience sanitaire des consommateurs. Le Conseil du thé de l'Inde a noté une hausse des importations de thé biologique pour la période 2024-2025, soulignant un appétit intérieur robuste pour les produits certifiés à l'international. Bien que les méthodes de traitement instantané, comme le séchage par atomisation industriel ou la lyophilisation, puissent soulever des sourcils chez les puristes, de nombreux consommateurs soucieux de l'environnement se tournent toujours vers la certification biologique. Ils associent l'agriculture sans produits chimiques à des avantages tels que la préservation de la biodiversité et la réduction de la pollution de l'eau. Ce positionnement premium permet aux marques biologiques de fixer des prix 50 à 70 % plus élevés dans les commerces spécialisés et les plateformes de commerce électronique. De telles stratégies de prix résonnent auprès des consommateurs aisés d'Amérique du Nord et d'Europe occidentale, régions où les aliments biologiques représentent plus de 10 % des ventes d'épicerie.

Par saveur : Les variantes aromatisées stimulent le leadership et la croissance du marché

En 2025, les prémix de thé instantané aromatisés dominaient le marché avec une part de 73,42 % et devraient se développer à un CAGR de 6,98 % jusqu'en 2031. Cette croissance est portée par les innovations continues dans les mélanges botaniques et les ingrédients fonctionnels. Alors que le citron et la pêche sont en tête en volume, les nouveaux entrants introduisent le curcuma, le gingembre, l'hibiscus et la fleur de sureau, visant à se démarquer par les bienfaits pour la santé et l'attrait sensoriel. En 2025, le ministère de l'Agriculture de Chine a mis en évidence une montée en puissance de l'intérêt national pour les prémix instantanés au matcha, soulignant la volonté des consommateurs de payer un premium pour l'authenticité et les bienfaits antioxydants. Les variantes aromatisées permettent aux fabricants de masquer l'astringence et l'amertume souvent présentes dans les thés instantanés non aromatisés, en particulier ceux dérivés de poussière de thé et de fannings de qualité inférieure plutôt que de feuilles entières.

Les prémix de thé instantané non aromatisés s'adressent aux puristes qui apprécient le goût authentique du thé et aux acheteurs institutionnels privilégiant le coût par rapport à la complexité des saveurs. Ces produits résonnent auprès des consommateurs qui préfèrent personnaliser leurs boissons avec des édulcorants, du lait ou du citron, contrôlant ainsi le goût final plutôt que de s'en remettre au choix du fabricant. Dans certaines cultures asiatiques et du Moyen-Orient, les variantes non aromatisées s'alignent sur les pratiques traditionnelles du thé, où les épices ou les herbes sont ajoutées lors de la consommation, et non pré-mélangées. Pourtant, les options non aromatisées sont de plus en plus concurrencées par les thés en vrac premium et les sachets de thé, les consommateurs exigeants se demandant si le traitement instantané peut vraiment correspondre à l'expérience de saveur authentique souhaitée.

Par emballage : La commodité individuelle rencontre l'innovation durable

En 2025, les sachets et sticks individuels ont capturé une part dominante de 41,35 % du marché, excellant particulièrement dans la consommation en déplacement et les environnements institutionnels. Leur conception à portions contrôlées minimise les déchets, les rendant idéaux pour les compagnies aériennes, les hôtels et les offices. Ces portions individuelles éliminent non seulement le besoin d'outils de mesure, mais réduisent également le vol, un problème courant avec les contenants en vrac. De plus, les sachets proposent des assortiments de saveurs, permettant aux consommateurs de goûter plusieurs variantes sans s'engager sur de grandes quantités. Cette caractéristique réduit considérablement les barrières à l'essai pour les nouveaux lancements de produits.

De 2026 à 2031, les sachets souples devraient croître à un CAGR robuste de 9,21 %, portés par des formats debout refermables qui combinent commodité et fonctionnalité multi-portions pour les ménages. Les innovations en matière d'emballage flexible réduisent l'utilisation de matériaux par rapport aux bocaux et boîtes rigides, séduisant les consommateurs soucieux de l'environnement et les fabricants cherchant à réduire les coûts d'emballage et les empreintes carbone. Les sachets souples contiennent des volumes plus importants que les sachets individuels tout en occupant moins d'espace en rayon que les bocaux, optimisant l'efficacité de l'affichage en magasin et du stockage domestique. Cependant, ils font face à des défis de perception sur les marchés premium, où les bocaux en verre et les boîtes métalliques signalent la qualité et la valeur cadeau, limitant leur adoption pour les produits biologiques et spécialisés haut de gamme. Les bocaux et boîtes restent pertinents pour les achats en vrac dans les clubs de prix et les circuits de gros, tandis que les boîtes métalliques sont préférées pour les cadeaux et le positionnement premium malgré des coûts de matériaux plus élevés.

Par canal de distribution : Domination du commerce de détail au milieu de l'accélération de la restauration

En 2025, les canaux de détail, incluant les supermarchés, les hypermarchés, les épiceries de proximité, les plateformes en ligne et les points de vente spécialisés, détenaient une part de marché dominante de 63,88 %. Les supermarchés et hypermarchés, avec leur portée grand public, exploitent les présentoirs en tête de gondole et les réductions de prix temporaires pour attirer les acheteurs sensibles aux prix. Les plateformes en ligne capitalisent sur les modèles d'abonnement et les recommandations personnalisées, séduisant les consommateurs qui valorisent la commodité et préfèrent une livraison en 1 à 2 jours aux achats immédiats en magasin. Les magasins spécialisés, ciblant le marché premium et biologique, emploient un personnel compétent pour informer les consommateurs sur les origines des produits, les méthodes de traitement et les bienfaits pour la santé, justifiant des prix plus élevés.

Les secteurs de la restauration et du HoReCa devraient croître à un CAGR de 7,26 % jusqu'en 2031. Les chaînes de cafés adoptent de plus en plus les prémix instantanés pour standardiser les saveurs, réduire les coûts de main-d'œuvre et améliorer l'efficacité aux heures de pointe. Un rapport du Service agricole étranger de l'USDA a souligné qu'en Birmanie, les hôtels, restaurants et cafés adoptent des solutions de boissons instantanées pour répondre à la demande croissante des consommateurs pour un service rapide tout en maintenant une qualité perçue. Les opérateurs de restauration européens, comme Moka Professional et Bicom, utilisent des concentrés de thé instantané pour éliminer les incohérences du brassage manuel tout en proposant diverses options de thé chaud et froid. Les restaurants à service rapide exploitent les prémix instantanés pour introduire des saveurs saisonnières, permettant une innovation rapide des menus sans investir dans de nouveaux équipements de brassage ni une formation approfondie du personnel. Cependant, les maisons de thé spécialisées et les restaurants haut de gamme résistent à cette tendance, valorisant le thé fraîchement infusé comme facteur de différenciation et craignant que les formats instantanés ne diluent leur image premium.

Analyse géographique

En 2025, l'Asie-Pacifique détient une part de 51,31 % du marché mondial des prémix de thé instantané, portée par de solides traditions de consommation de thé, des chaînes d'approvisionnement bien établies et des revenus disponibles croissants dans des pays clés tels que la Chine, l'Inde, le Japon et l'Australie. La domination de la région est attribuée à son lien culturel avec le thé, à l'urbanisation rapide et à une préférence croissante pour les options de boissons pratiques. La Chine mène le marché au sein de l'Asie-Pacifique, avec un comportement des consommateurs segmenté en quatre groupes : les Adopteurs précoces confiants, les Adopteurs précoces, les Adopteurs tardifs et les Retardataires prudents. Les consommateurs plus jeunes, instruits et à revenus plus élevés sont les principaux moteurs de l'adoption de l'innovation dans le pays. Selon le Bureau national des statistiques de Chine, le revenu disponible annuel moyen par habitant des ménages chinois a atteint environ 43 377 yuans en 2025, contre 39 218 en 2023, signalant une demande accrue[3]Source : Bureau national des statistiques de Chine, "Revenu disponible annuel moyen par habitant des ménages en Chine de 1990 à 2024", stats.gov.cn.. En Inde, les cadres réglementaires tels que les licences FSSAI et les capacités de production nationales façonnent le marché. Cependant, les défis liés au climat ont provoqué une baisse de 30 % de la production en 2024 par rapport à 2023. Le marché du thé au Vietnam met l'accent sur la qualité grâce à la traçabilité et à la certification OCOP, les consommateurs favorisant les produits avec des certifications plus élevées mais montrant une réticence envers les achats en ligne.

Le Moyen-Orient et l'Afrique sont en bonne voie pour atteindre un CAGR de 7,12 % jusqu'en 2031. Cette croissance est portée par l'expansion de la population urbaine, une sensibilisation accrue à la santé et une culture du café en plein essor dans des nations telles que l'Arabie saoudite, les Émirats arabes unis, l'Afrique du Sud et le Nigeria. Avec le marché des cafés de marque MENA qui devrait atteindre 11 163 points de vente en 2024, il y a une montée en puissance des opportunités de distribution pour les prémix de thé instantané. La démographie jeune de la région, dotée de revenus disponibles croissants et d'une exposition aux tendances mondiales des boissons via les médias numériques et les voyages, alimente davantage cette croissance. Les fabricants visant le succès sur ces marchés adaptent leurs produits pour résonner avec les goûts et les habitudes de consommation locaux, tout en respectant les normes religieuses et culturelles.

L'Amérique du Nord et l'Europe, disposant de marchés matures avec des habitudes de consommation établies et des réseaux de distribution sophistiqués, se concentrent sur le positionnement premium des produits, les bienfaits pour la santé et la durabilité. L'Amérique du Nord mène le segment des thés aux fruits et aux herbes, soutenue par un marketing solide et une base de consommateurs soucieux de leur santé. Les marchés européens privilégient les certifications biologiques et l'approvisionnement éthique. Les deux régions font face à des défis de chaîne d'approvisionnement dus à l'impact du changement climatique sur les nations productrices de thé traditionnelles, créant des opportunités pour des stratégies d'approvisionnement alternatives et des innovations technologiques. Les complexités réglementaires dans ces marchés nécessitent des programmes de conformité complets, qui renforcent la confiance des consommateurs grâce à l'assurance qualité. La croissance est portée par la demande croissante de boissons fonctionnelles offrant des bienfaits spécifiques pour la santé. L'Amérique du Sud, avec sa classe moyenne croissante et une exposition accrue aux tendances mondiales des boissons, présente une opportunité prometteuse. Cependant, exploiter ce potentiel nécessite des investissements significatifs dans l'infrastructure de distribution et l'éducation des consommateurs.

Paysage concurrentiel

Le marché des prémix de thé instantané est modérément concentré, avec quelques acteurs établis comme Nestlé S.A., Unilever plc, Tata Consumer Products Limited, Girnar Food and Beverages Pvt. Ltd., Gujarat Tea Processors and Packers Limited (GTPPL) détenant des parts de marché significatives. S'appuyant sur une forte notoriété de marque, des réseaux de distribution étendus et un engagement envers l'innovation continue des produits, ces entreprises maintiennent un avantage concurrentiel. Pendant ce temps, les marques régionales et les nouveaux entrants se taillent des niches avec des saveurs uniques et des mélanges fonctionnels, répondant à l'évolution des goûts des consommateurs. Cette interaction entre domination établie et diversité émergente favorise une concurrence robuste et stimule la différenciation des produits.

Les opportunités abondent dans la nutrition personnalisée, les emballages écologiques et l'exploitation des marchés en plein essor, notamment dans les cultures du café en rapide croissance du Moyen-Orient et de l'Afrique. De nouveaux challengers bouleversent les modèles traditionnels, utilisant des stratégies directes aux consommateurs, forgeant des partenariats avec des détaillants spécialisés et positionnant leurs produits comme artisanaux et axés sur la santé. Le paysage évolue davantage alors que des entreprises comme TreeHouse Foods poursuivent l'intégration verticale, acquérant des fabricants de thé à marque propre pour renforcer leurs capacités de mélange et d'approvisionnement.

L'activité en matière de brevets est en plein essor dans les technologies de traitement, illustrée par le brevet mondial d'Unilever pour l'extraction de « jus de thé », marquant un bond en avant dans l'amélioration des saveurs et l'unicité des produits. Alors que le changement climatique pose des obstacles à l'approvisionnement, les entreprises transforment la résilience de la chaîne d'approvisionnement en avantage concurrentiel. Elles diversifient leurs réseaux de fournisseurs et défendent un approvisionnement durable pour garantir une qualité et une disponibilité constantes des produits.

Leaders du secteur des prémix de thé instantané

Nestlé S.A.

Unilever plc

Tata Consumer Products Limited

Girnar Food and Beverages Pvt. Ltd.

Gujarat Tea Processors and Packers Limited (GTPPL) (Wagh Bakri)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Kaytea a lancé une nouvelle gamme de produits de poudre de thé glacé instantané, visant à apporter une « hydratation de nouvelle génération » sur le marché du Royaume-Uni. Les poudres étaient disponibles en trois saveurs – Pêche et Mangue, Citron et Thé au Lait Classique. Selon la marque, les nouveaux produits sont conçus pour une préparation facile ; les poudres pré-mélangées pouvaient simplement être remuées dans de l'eau chaude et recouvertes de glace ou mélangées avec de l'eau froide dans un mixeur.

- Mai 2025 : Continental Coffee a élargi sa gamme de prémix de thé avec le lancement de son nouveau Prémix de Thé Glacé au Citron. Selon la marque, il est disponible en sachets souples de 400 g et en sticks de 140 g, ciblant les tendances de commodité et de boissons prêtes à consommer.

- Décembre 2024 : Wagh Bakri a élargi sa gamme de prémix de thé avec le lancement de son nouveau Prémix de Thé Instantané – Karak Chai, une offre de chai 3 en 1 pratique de Gujarat Tea Processors and Packers.

- Décembre 2024 : Browns Investments Plc. a finalisé l'acquisition de Lipton Teas and Infusions, marquant une transaction significative sur le marché mondial du thé instantané. Cette démarche visait à renforcer la présence internationale de Browns et à capitaliser sur la marque et le réseau de distribution établis de Lipton.

Portée du rapport mondial sur le marché des prémix de thé instantané

| Conventionnel |

| Biologique |

| Poudre |

| Granulés |

| Concentré liquide |

| Aromatisé |

| Non aromatisé |

| Sachets/sticks individuels |

| Bocaux/boîtes |

| Sachets souples |

| Boîtes métalliques |

| Conditionnements en vrac |

| Restauration/HoReCa | |

| Commerce de détail | Supermarchés/Hypermarchés |

| Épiceries de proximité | |

| Boutiques de vente en ligne | |

| Magasins spécialisés | |

| Autres canaux de distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie saoudite | |

| Émirats arabes unis | |

| Nigeria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par catégorie | Conventionnel | |

| Biologique | ||

| Par forme | Poudre | |

| Granulés | ||

| Concentré liquide | ||

| Par saveur | Aromatisé | |

| Non aromatisé | ||

| Par emballage | Sachets/sticks individuels | |

| Bocaux/boîtes | ||

| Sachets souples | ||

| Boîtes métalliques | ||

| Conditionnements en vrac | ||

| Par canal de distribution | Restauration/HoReCa | |

| Commerce de détail | Supermarchés/Hypermarchés | |

| Épiceries de proximité | ||

| Boutiques de vente en ligne | ||

| Magasins spécialisés | ||

| Autres canaux de distribution | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Nigeria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle sera la demande mondiale de prémix de thé instantané d'ici 2031 ?

Il est prévu qu'elle atteigne 2,73 milliards USD, reflétant un CAGR de 6,82 % de 2026 à 2031.

Quelle région contribue le plus aux ventes aujourd'hui ?

L'Asie-Pacifique est en tête avec 51,31 % des revenus de 2025 grâce à une culture du thé bien ancrée et aux tendances de commodité urbaine.

Quel est le format à la croissance la plus rapide ?

Les concentrés liquides stables à température ambiante devraient croître à un CAGR de 8,21 % alors que les chaînes de restauration exigent un contrôle précis des portions.

Quel canal de distribution progresse le plus rapidement ?

Les points de vente de restauration et HoReCa progressent à un CAGR de 7,26 % car les prémix standardisés augmentent le débit et réduisent les coûts de formation.

Dernière mise à jour de la page le: