インスタントティープレミックス市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 1.96 十億米ドル |

| 市場規模 (2031) | 2.73 十億米ドル |

| 成長率 (2026 - 2031) | 6.82% CAGR |

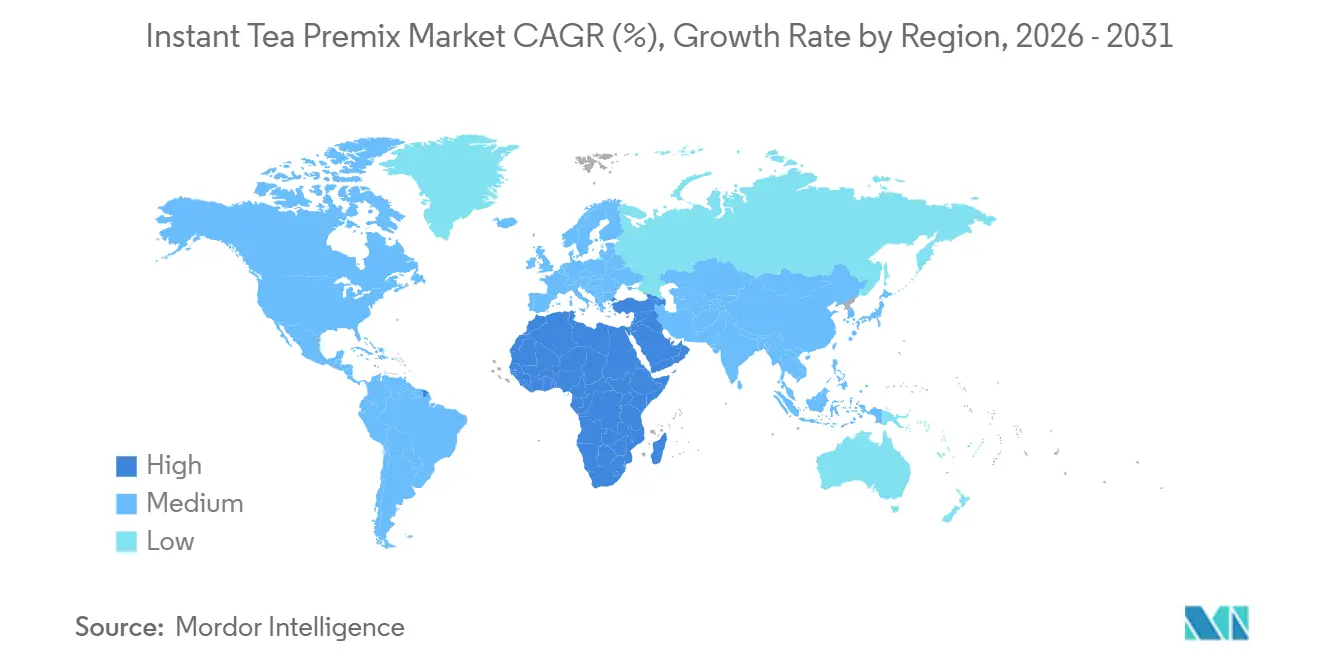

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインスタントティープレミックス市場分析

インスタントティープレミックス市場は、2025年の18億4,000万米ドルから2031年には27億3,000万米ドルへと、2026年から2031年にかけてCAGR 6.82%で成長する見込みです。都市部の消費者が利便性の高いティーオプションへの需要を牽引する一方、FSSAIのライセンス階層などの規制枠組みが品質を確保し、消費者の信頼を構築しています。アジア太平洋が数量面でリードしており、中東・アフリカが最も速い成長を示しています。ウェルネスと結びついた「農薬不使用」製品への嗜好に後押しされたオーガニック認証への需要の高まりが、市場成長をさらに支えています。超音波抽出や超微粉砕などの製造技術の革新により、溶解性が向上し、ポリフェノールが保持され、淹れたてのお茶に近い風味が実現されています。eコマース分析の進歩、AI主導のフレーバー開発、堆肥化可能な包装の進化と相まって、これらの要因が市場リーダーを飲料セクター全体の成長を上回る位置に置いています。

主要レポートのポイント

- カテゴリー別では、従来型製品が2025年のインスタントティープレミックス市場シェアの85.43%を占め、オーガニック製品は2031年にかけてCAGR 7.01%で拡大する見込みです。

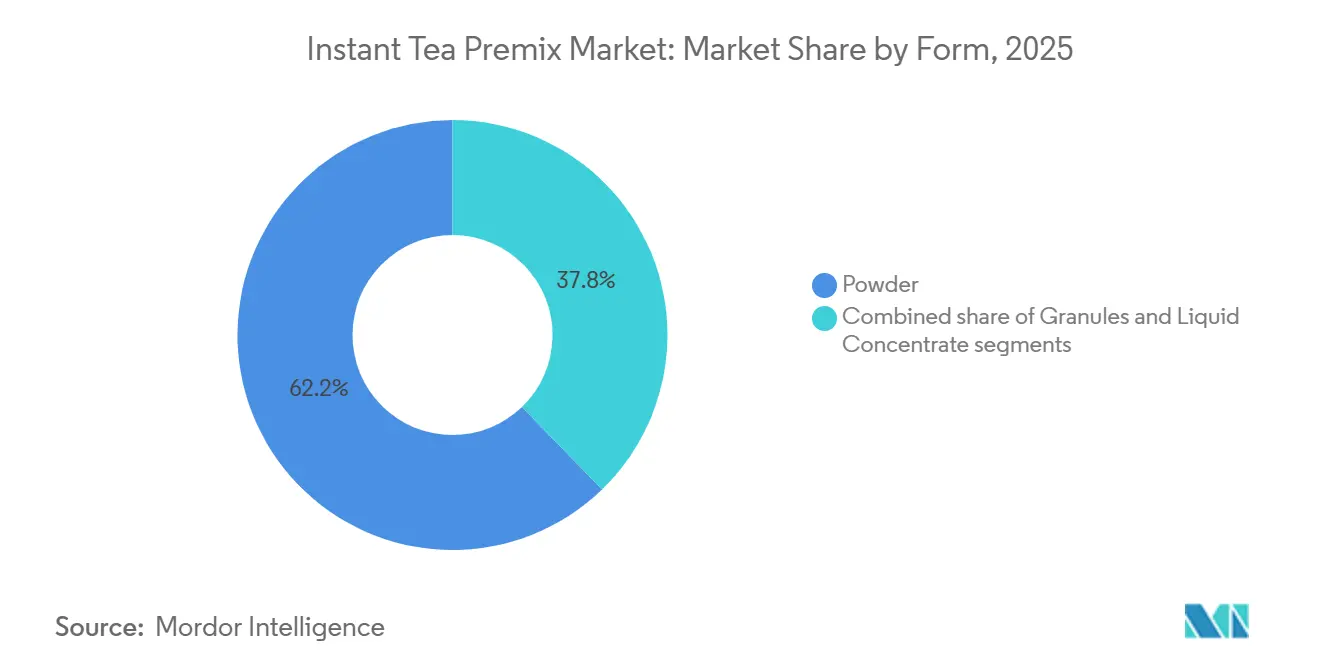

- 形態別では、粉末が2025年のインスタントティープレミックス市場規模の62.23%のシェアを占め、液体濃縮物は2026年から2031年にかけてCAGR 8.21%で最も速い成長を記録すると予測されています。

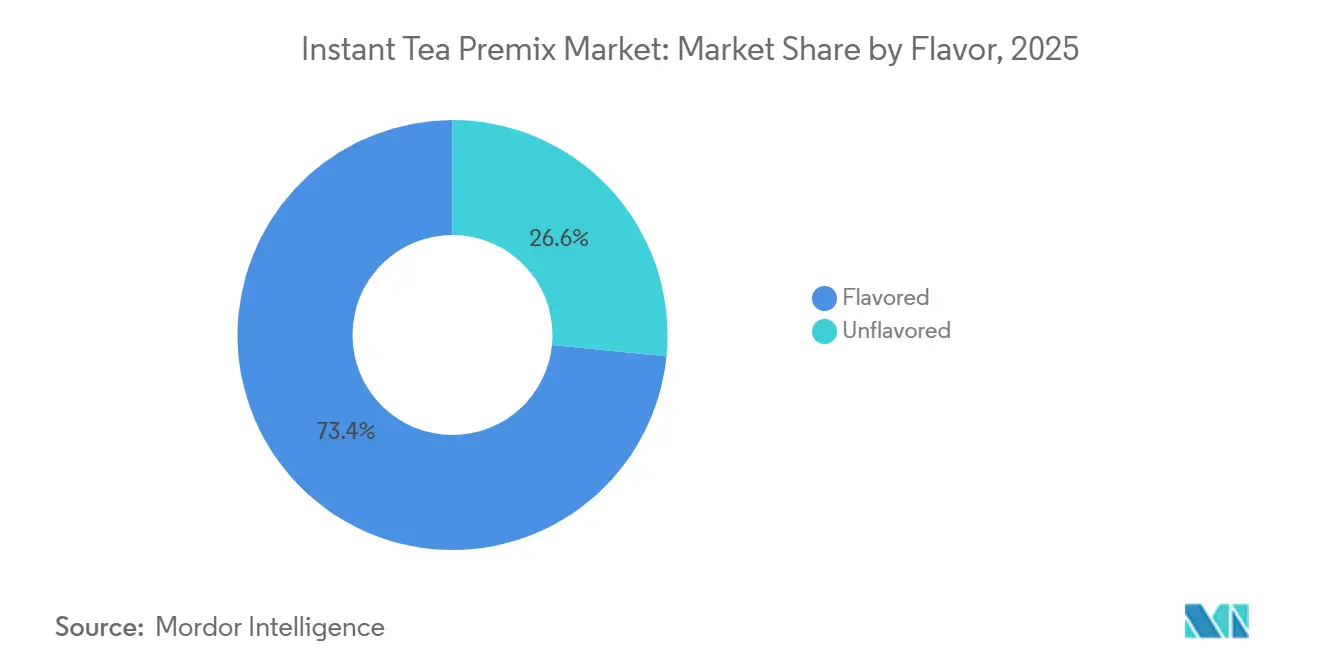

- フレーバー別では、フレーバー付きプレミックスが2025年に73.42%の収益シェアを獲得し、2026年から2031年にかけてCAGR 6.98%で成長する見込みです。

- 包装別では、個包装サシェが2025年に41.35%のシェアでリードし、パウチは2031年にかけてCAGR 9.21%で上昇する見込みです。

- 流通チャネル別では、小売が2025年に63.88%のシェアでリードし、フードサービス・HoReCaは2031年にかけてCAGR 7.26%で先行する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルインスタントティープレミックス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 利便性と迅速な調理への需要の増加 | +1.8% | 北米、欧州、アジア太平洋の都市部を中心にグローバルで最も強い影響 | 短期(2年以内) |

| 継続的なフレーバー革新 | +1.3% | プレミアム製品では北米・欧州が主導、伝統と現代の融合ではアジア太平洋が主導するグローバル市場 | 中期(2〜4年) |

| eコマースとオムニチャネル流通の成長 | +1.2% | アジア太平洋が中核、中東・アフリカおよび南米へ急速に拡大 | 中期(2〜4年) |

| 「健康志向」インスタントティープレミックスへの需要増加 | +1.1% | 北米・欧州が主要市場、アジア太平洋の富裕層都市部セグメントへ波及 | 長期(4年以上) |

| テクノロジーを活用したパーソナライゼーション | +0.9% | 北米・欧州のデジタルファースト市場、アジア太平洋の第1層都市での早期採用 | 長期(4年以上) |

| 文化的適応とローカライゼーション | +0.8% | 地域のフレーバー嗜好が西洋の規範と異なるアジア太平洋、中東・アフリカ、南米 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

利便性と迅速な調理への需要の増加

就労人口における時間的制約の増大が、インスタントティープレミックスの採用を促進しています。これにより、従来の3〜5分の調理時間が、冷水溶解型製品では30秒未満に短縮されます。2024年4月に発売されたNestléのNESCAFÉアイスローストは冷水に即座に溶け、通勤中やアウトドア活動中のオンザゴー消費者のニーズに応えています。このトレンドは、病院、企業食堂、教育機関などの法人バイヤーにも広がっており、人件費削減と淹れすぎによる廃棄を最小化するために、従来の茶葉抽出設備をインスタントディスペンサーに置き換えています。インドの商業情報統計局によると、スプレードライや凍結乾燥などのインスタントティー加工方法は、カテキン含有量を保持し、常温保存を可能にする水溶性顆粒を生産します。クイックサービスレストランもインスタントプレミックスを採用し、フランチャイズネットワーク全体で一貫した風味を確保しており、水温、浸出時間、茶葉と水の比率の違いによって生じる淹れたてのお茶の品質のばらつきに対処しています。

継続的なフレーバー革新

インスタントティー市場におけるフレーバーの多様化は、レモンやピーチなどの従来の選択肢を超え、アダプトゲン、植物成分、地域のスパイスを含む機能性ブレンドにまで広がっています。Foods誌の2026年の研究では、最適化されたスプレードライ技術を用いて開発されたGABA強化インスタントホワイトティーが、ガンマアミノ酪酸含有量の87%を保持し、ストレスを意識する消費者に訴求することが明らかになりました。2026年1月、Flavor Dynamicsは溶解時に香気成分を放出するカプセル化フレーバーシステムを導入し、淹れたてのお茶の感覚体験を再現しました。抹茶入りインスタントプレミックスは2025年に中国の第1層都市で人気を博し、プレミアムグリーンティーへの需要を満たすために国内抹茶生産が増加しました。地域ローカライゼーション戦略も登場しており、ブランドはインドでマサラチャイプレミックス、日本でゆず生姜ブレンド、中東でミントベースの製品を提供し、利便性を維持しながら地域の嗜好に応えています。

eコマースとオムニチャネル流通の成長

ニッチなインスタントティーブランドは、オンライン小売チャネルを活用して従来のゲートキーパーを迂回し、オーガニック、フェアトレード、シングルオリジン製品にプレミアムを支払う意欲のある健康志向の消費者に直接アプローチしています。eコマースプラットフォームは、購入履歴やフレーバー嗜好に基づいたパーソナライズされたレコメンデーションを提供しながら、サブスクリプションモデルを通じて継続的な収益を確保しています。大手プレーヤーはオムニチャネル戦略を採用し、オンラインストアフロントと実店舗を統合することで、消費者がスーパーマーケットで製品を発見し、モバイルアプリで自宅配送を再注文できるようにしています。都市部のクイックコマースプラットフォームは、10〜15分の配送ウィンドウを提供し、炭酸飲料の健康的な代替品として位置づけられたインスタントティープレミックスの衝動買いを促進しています。さらに、デジタルチャネルは消費者への直接フィードバックループを促進し、レビューやソーシャルメディアエンゲージメントからのリアルタイム消費者感情分析を用いてフレーバープロファイルや包装形式を改善することを製造業者に可能にしています。

「健康志向」インスタントティープレミックスへの需要増加

健康志向の消費者は成分リストをますます精査するようになり、ステビアやモンクフルーツなどの天然甘味料へのシフトを促進しています。米国食品医薬品局による食品添加物の安全性に関する継続的な評価は、規制が緩やかな市場においても、製造業者が積極的に物議を醸す成分を除去することを促しています。ブランドはビタミンC、亜鉛、プロバイオティクスなどの機能性成分をインスタントティープレミックスに配合し、単なる清涼飲料ではなく免疫力を高める飲料として位置づけています。2024年、インド食品安全基準局は栄養補助食品規制を更新し、強化インスタントティー製品の健康強調表示の枠組みを提供することで、世界最大のお茶消費国の一つにおける機能性ポジショニングを正当化しました。小売価格を15〜25%引き上げるオーガニック認証は、オーガニックラベルを優れた品質と環境への配慮と結びつける北米・欧州の富裕層消費者に訴求しており、オーガニックと従来型のお茶の栄養プロファイルを区別する科学的根拠が限られているにもかかわらず支持されています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 規制とラベリングの複雑性 | -0.9% | 厳格な食品安全枠組みを持つEUと北米で最も深刻なグローバル市場 | 中期(2〜4年) |

| サプライチェーンと調達の課題 | -0.8% | 気候変動の影響を受けやすいお茶生産地域(インド、ケニア、中国、スリランカ)に集中するグローバル市場 | 短期(2年以内) |

| 職人技・機能性飲料による激しい競争 | -0.7% | 北米・欧州のプレミアムセグメント、アジア太平洋の富裕層人口で台頭 | 長期(4年以上) |

| プレミアム製品に対する価格感応度 | -0.6% | アジア太平洋の発展途上市場、南米、中東・アフリカの価格意識の高いセグメント | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

規制とラベリングの複雑性

規制遵守の複雑性が、市場参入と事業運営に重大な課題をもたらしています。例えば、米国食品医薬品局はお茶の包装に対して、品目表示、内容量表示、栄養情報を含む包括的なラベリングを義務付けています。市場によって規制の状況は大きく異なります。FSSAIを例に挙げると、年間売上高に基づいてライセンスの種類を規定しており、1,200万ルピー未満は基本ライセンス、1,200万ルピーから2,000万ルピーは州ライセンス、2,000万ルピー超は中央ライセンスとなっています。これにより、複数の管轄区域をまたいで事業を展開する製造業者にとってコンプライアンスの迷路が生じています。ラベリング紛争は顕著な法的リスクとして浮上しています[1]出典:インド食品安全基準局、「茶粉末製造業者向けFSSAI食品ライセンス登録」、fssai.gov.in。典型的な事例として、PepsiCoのPure Leafの「米国産」表示に関する集団訴訟があり、海外での茶葉調達を理由に精査を受けました。これは、製品の原産地に関する透明性への消費者の感度が高まっていることを示しています。国際貿易規制もさらに問題を複雑にしています。輸入茶製品は米国食品医薬品局の事前通知および関税規制を遵守しながら、国内製品と同じ安全基準を満たす必要があります。さらに、健康強調表示の実証要件が厳格化されています。規制当局は疾病リスク低減に関する表示に対して、堅固な科学的根拠を要求するようになっています。この精査の強化は、コンプライアンスコストの増加と開発期間の長期化をもたらしています。特に、これらの規制上の課題は中小製造業者に重くのしかかっています。包括的なコンプライアンスプログラムのためのリソースを欠く中小製造業者は、規制環境をうまく乗り越えることができる大手プレーヤーに市場シェアを奪われるリスクがあります。

サプライチェーンと調達の課題

気候変動はお茶のサプライチェーンを根本的に混乱させており、熱波や洪水などの異常気象により、インドの生産量は2024年5月に9,092万kgと10年以上ぶりの最低水準に落ち込みました。わずか1度の気温上昇でも、お茶の生産性が最低5%低下する可能性があります。さらに、紅海周辺などの地政学的緊張が確立された貿易ルートを不安定にし、サプライチェーンの脆弱性を増大させています。インスタントティープレミックスの製造業者にとって、お茶の生産を代替地域に移転する課題は、時間的遅れとお茶栽培の特定の要件によって悪化しており、供給の安全性に対する懸念が高まっています。複雑さをさらに増しているのは、世界のお茶の60%が小規模農家によって生産されており、その多くが気候適応と持続可能な慣行への移行という二重の課題に直面していることです[2]出典:国際持続可能開発研究所、「世界のお茶生産は成長を続けているが、新型コロナウイルス感染症のパンデミックが消費を促進したことで需要とのギャップは縮小した」、iisd.org。これらの農家は必要なサポートを欠くことが多く、持続可能性への対応が費用のかかる取り組みとなっています。お茶市場の価格変動が利益率を圧迫しています。供給混乱による最大20%の価格上昇の可能性を受け、製造業者は高度なヘッジ戦略の活用とサプライヤーベースの多様化をますます進めています。気候関連のストレスがお茶の葉の品質と生理活性化合物に影響を与えるにつれ、品質管理の課題が増大しています。これにより、インスタントティープレミックスの処方における一貫性を確保するために、より厳格な試験プロトコルと堅固なサプライヤー認証プログラムが必要となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

形態別:液体革新に挑戦される粉末のリーダーシップ

2025年、粉末形態は市場シェアの62.23%という支配的な地位を獲得し、軽量包装による輸送コスト削減と常温保存によるコールドチェーン需要の回避を実現しています。これらの粉末形態は個包装サシェに最適であり、長期保存よりも素早い溶解を優先しています。これは冷蔵設備が限られた地域で特に有益です。粉末カテゴリー内では、顆粒タイプが微粉末タイプよりも優れた流動性と少ない固まりを誇っています。ただし、一部の消費者が不便に感じる可能性のある、わずかに長い溶解時間というトレードオフがあります。

液体濃縮物は2031年にかけてCAGR 8.21%の急成長が見込まれており、フードサービスセクターでの採用拡大が牽引しています。ここでは、部分管理と一貫したフレーバー提供への重点が、より高い単位コストを正当化しています。液体形態の普及を妨げてきた過去の賞味期限の懸念に対応するため、インド国家研究開発公社は常温で6ヶ月間の風味安定性を確保するレディートゥサーブ茶濃縮物技術を発表しました。ケニア、中国、チリに農園を持つ茶葉加工業者のFinlaysは、これらの液体濃縮物をカフェチェーンに供給しています。無菌パウチやバッグインボックスシステムなどの革新が液体濃縮物の賞味期限を延長しポリフェノール含有量を保持している一方、これらの高度な包装形式は価格意識の高い小売セグメントにはまだ高価すぎると見なされています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

カテゴリー別:オーガニックの加速の中での従来型の優位性

2025年、従来型インスタントティープレミックスは市場シェアの85.43%という支配的な地位を獲得し、競争力のある価格設定と大衆市場小売における確立された流通ネットワークに支えられています。これらの従来型製品は規模の経済から恩恵を受け、ケニア、スリランカ、インドのアッサムの主要農園からコモディティグレードの茶葉を調達しています。この戦略的な調達により、小売製品をオーガニック製品より30〜40%低い価格で設定することが可能です。1食あたりのコストが最重要視されるフードサービスの場では、従来型製品が圧倒的な地位を占めています。ここでは、特に外食時において、消費者はオーガニック認証のためにプレミアムを支払う傾向が低くなっています。

2026年から2031年にかけて、オーガニックインスタントティープレミックスは市場全体を上回るCAGR 7.01%で成長すると予測されています。この成長は、農薬残留物に関する規制の強化と消費者の健康意識の高まりによって促進されています。インド茶業委員会は2024〜2025年度の有機茶輸入の増加を指摘しており、国際認証製品に対する国内需要の強さを裏付けています。工業的なスプレードライや凍結乾燥などのインスタント加工方法は純粋主義者の眉をひそめさせるかもしれませんが、多くの環境意識の高い消費者は依然としてオーガニック認証に引き寄せられています。彼らは化学物質を使用しない農業を生物多様性の保全や水質汚染の軽減などの利点と結びつけています。このプレミアムポジショニングにより、オーガニックブランドは専門小売店やeコマースプラットフォームで50〜70%高い価格を設定することができます。このような価格戦略は、オーガニック食品が食料品販売の10%以上を占める北米・西欧の富裕層消費者に響いています。

フレーバー別:フレーバー付き製品が市場リーダーシップと成長を牽引

2025年、フレーバー付きインスタントティープレミックスは73.42%のシェアで市場を支配し、植物性ブレンドと機能性成分の継続的な革新に後押しされて2031年にかけてCAGR 6.98%で拡大する見込みです。数量面ではレモンとピーチがリードしていますが、新規参入者はターメリック、生姜、ハイビスカス、エルダーフラワーを導入し、健康効果と感覚的な訴求力で差別化を図っています。2025年、中国農業農村部は抹茶フレーバーインスタントプレミックスへの国内関心の急増を強調し、本物志向と抗酸化効果のためにプレミアムを支払う消費者の意欲を示しました。フレーバー付き製品は、製造業者が全葉ではなく低品質の茶粉末や茶くずから作られたフレーバーなしインスタントティーに多く見られる渋みや苦みをマスクすることを可能にします。

フレーバーなしインスタントティープレミックスは、本物のお茶の味を重視する純粋主義者や、フレーバーの複雑さよりもコストを優先する法人バイヤーに対応しています。これらの製品は、甘味料、ミルク、レモンで飲み物をカスタマイズし、製造業者の選択に依存するのではなく最終的な味を自分でコントロールすることを好む消費者に響きます。特定のアジアや中東の文化では、フレーバーなし製品は、スパイスやハーブを事前に混合するのではなく消費時に加える伝統的なお茶の慣習に合致しています。しかし、フレーバーなしオプションは、インスタント加工が本当に望む本格的な風味体験に匹敵できるかどうかを疑問視する目の肥えた消費者によって、プレミアムルーズリーフティーやティーバッグからますます挑戦を受けています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

包装別:個包装の利便性と持続可能な革新の融合

2025年、個包装サシェとスティックは市場の41.35%という支配的なシェアを獲得し、特にオンザゴー消費と法人向け用途で優れた実績を示しています。部分管理されたデザインにより廃棄を最小化し、航空会社、ホテル、オフィスのパントリーに最適です。これらの個包装は計量ツールの必要性を排除するだけでなく、バルクコンテナでよく見られる問題である盗難も抑制します。さらに、サシェはフレーバーバラエティパックを提供し、消費者が大量購入のコミットメントなしに複数の製品を試すことを可能にします。この特徴は新製品発売の試用障壁を大幅に低下させます。

2026年から2031年にかけて、パウチはCAGR 9.21%という力強い成長が見込まれており、家庭向けの利便性と複数回使用機能を組み合わせた再封可能なスタンドアップ形式が牽引しています。フレキシブル包装の革新により、硬質ジャーやキャニスターと比較して材料使用量が削減され、環境意識の高い消費者と包装コストとカーボンフットプリントの削減を目指す製造業者に訴求しています。パウチはサシェより大容量を保持しながら、ジャーよりも棚スペースを占有せず、小売ディスプレイの効率と家庭での収納を最適化します。ただし、プレミアム市場では品質とギフト性を示すガラスジャーや金属缶が好まれるため、高級オーガニックや特産品への採用が制限されるという認識上の課題があります。ジャーやキャニスターは価格クラブや卸売チャネルでのバルク購入に引き続き関連性を持ち、缶は材料コストが高いにもかかわらずギフティングとプレミアムポジショニングに好まれています。

流通チャネル別:フードサービスの加速の中での小売の優位性

2025年、スーパーマーケット、ハイパーマーケット、コンビニエンスストア、オンラインプラットフォーム、専門店を含む小売チャネルが63.88%という支配的な市場シェアを保持しました。大衆市場へのリーチを持つスーパーマーケットとハイパーマーケットは、エンドアイルディスプレイと一時的な値引きを活用して価格感応度の高い買い物客を引き付けています。オンラインプラットフォームはサブスクリプションモデルとカスタマイズされたレコメンデーションを活用し、利便性を重視し即時の店頭購入よりも1〜2日配送を好む消費者に訴求しています。プレミアムおよびオーガニック市場をターゲットとする専門店は、知識豊富なスタッフを活用して製品の原産地、加工方法、健康効果について消費者を教育し、より高い価格を正当化しています。

フードサービスおよびHoReCaセクターは2031年にかけてCAGR 7.26%で成長すると予測されています。カフェチェーンはインスタントプレミックスをますます採用し、フレーバーを標準化し、人件費を削減し、ピーク時の効率を向上させています。米国農務省海外農業局のレポートは、ミャンマーのホテル、レストラン、カフェが迅速なサービスへの消費者需要の高まりに応えながら品質を維持するためにインスタント飲料ソリューションを採用していることを強調しました。Moka ProfessionalやBicomなどの欧州フードサービス事業者は、手動醸造の不一致を排除しながら多様なホットおよびコールドティーオプションを提供するためにインスタントティー濃縮物を使用しています。クイックサービスレストランはインスタントプレミックスを活用して季節限定フレーバーを導入し、新しい醸造設備への投資や広範なスタッフトレーニングなしに迅速なメニュー革新を可能にしています。ただし、専門ティーハウスや高級レストランはこのトレンドに抵抗しており、淹れたてのお茶を差別化要因として重視し、インスタント形式がプレミアムイメージを損なうことを懸念しています。

地域分析

2025年、アジア太平洋はグローバルインスタントティープレミックス市場の51.31%のシェアを保持しており、強いお茶消費の伝統、確立されたサプライチェーン、中国、インド、日本、オーストラリアなどの主要国における可処分所得の増加が牽引しています。この地域の優位性は、お茶との文化的なつながり、急速な都市化、利便性の高い飲料オプションへの嗜好の高まりに起因しています。アジア太平洋内では中国が市場をリードしており、消費者行動は自信を持つ早期採用者、早期採用者、後期採用者、慎重な遅延採用者の4つのグループに分類されています。若く、教育水準が高く、高所得の消費者が同国における革新採用の主要な推進力となっています。中国国家統計局によると、中国の世帯の年間一人当たり平均可処分所得は2025年に約43,377元に達し、2023年の39,218元から上昇しており、需要の高まりを示しています[3]出典:中国国家統計局、「1990年から2024年における中国の世帯の年間一人当たり平均可処分所得」、stats.gov.cn。インドでは、FSSAIライセンスや国内生産能力などの規制枠組みが市場を形成しています。ただし、気候関連の課題により、2024年の生産量は2023年比で30%減少しました。ベトナムのお茶市場はトレーサビリティとOCOP認証を通じた品質を重視しており、消費者はより高い認証を持つ製品を好む一方、オンライン購入には消極的な姿勢を示しています。

中東・アフリカは2031年にかけてCAGR 7.12%を達成する軌道にあります。この成長は、都市人口の拡大、健康意識の高まり、サウジアラビア、UAE、南アフリカ、ナイジェリアなどの国々における急成長するカフェ文化によって促進されています。MENA地域のブランドコーヒーショップ市場が2024年に11,163店舗に成長する見込みの中、インスタントティープレミックスの流通機会が急増しています。可処分所得の増加とデジタルメディアや旅行を通じたグローバル飲料トレンドへの露出を持つ若い人口動態が、この成長をさらに促進しています。これらの市場での成功を目指す製造業者は、宗教的・文化的規範を尊重しながら、地域の嗜好と消費習慣に合わせた製品を提供しています。

確立された消費パターンと洗練された流通ネットワークを持つ成熟市場である北米と欧州は、プレミアム製品ポジショニング、健康効果、持続可能性に注力しています。北米はフルーツ・ハーブティーセグメントをリードしており、強力なマーケティングと健康志向の消費者基盤に支えられています。欧州市場はオーガニック認証と倫理的な調達を優先しています。両地域は、伝統的なお茶生産国への気候変動の影響によるサプライチェーンの課題に直面しており、代替調達戦略と技術革新の機会を生み出しています。これらの市場における規制の複雑性は包括的なコンプライアンスプログラムを必要とし、品質保証を通じて消費者の信頼を高めています。成長は特定の健康効果を提供する機能性飲料への需要の高まりによって促進されています。成長する中産階級とグローバル飲料トレンドへの露出が増加している南米は有望な機会を提供しています。ただし、この可能性を引き出すには、流通インフラと消費者教育への多大な投資が必要です。

競合環境

インスタントティープレミックス市場は中程度に集中しており、Nestlé S.A.、Unilever plc、Tata Consumer Products Limited、Girnar Food and Beverages Pvt. Ltd.、Gujarat Tea Processors and Packers Limited(GTPPL)などの少数の確立されたプレーヤーが大きな市場シェアを保持しています。強力なブランドエクイティ、広範な流通ネットワーク、継続的な製品革新へのコミットメントを活用し、これらの企業は競争上の優位性を維持しています。一方、地域ブランドや新規参入者は、変化する消費者の嗜好に応えながら、独自のフレーバーや機能性ブレンドでニッチを開拓しています。確立された優位性と新興の多様性のこの相互作用が、活発な競争を促進し、製品の差別化を促しています。

パーソナライズド栄養、環境に優しい包装、特に中東・アフリカの急成長するカフェ文化における新興市場の開拓に多くの機会があります。新たな挑戦者は従来のモデルを覆し、直接消費者向け戦略を活用し、専門小売業者とのパートナーシップを築き、製品を職人技と健康志向として位置づけています。TreeHouse Foodsのような企業がプライベートラベルの茶葉製造業者を買収してブレンドと調達の能力を強化するなど、垂直統合を追求する動きも見られ、市場環境はさらに変化しています。

特許活動は加工技術において急増しており、Unileverの「ティージュース」抽出に関するグローバル特許が注目を集め、フレーバー強化と製品の独自性における飛躍を示しています。気候変動が調達上の障壁をもたらす中、企業はサプライチェーンの強靭性を競争上の優位性に変えています。サプライヤーネットワークを多様化し、持続可能な調達を推進することで、一貫した製品品質と可用性を保証しています。

インスタントティープレミックス業界リーダー

Nestlé S.A.

Unilever plc

Tata Consumer Products Limited

Girnar Food and Beverages Pvt. Ltd.

Gujarat Tea Processors and Packers Limited(GTPPL)(Wagh Bakri)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Kaytea は新しいインスタントアイスティーパウダー製品のラインナップを発表し、英国市場に「次世代の水分補給」をもたらすことを目指しました。パウダーはピーチ&マンゴー、レモン、クラシックミルクティーの3種類のフレーバーで提供されました。ブランドによると、新製品は簡単な調理のために設計されており、事前にブレンドされたパウダーをお湯に混ぜて氷を加えるか、冷水とブレンダーで混ぜるだけで使用できます。

- 2025年5月:Continental Coffeeは新しいレモンアイスティープレミックスの発売により、ティープレミックスラインを拡充しました。ブランドによると、400gパウチと140gスティックパックの両方で提供され、利便性とレディートゥドリンクのトレンドをターゲットにしています。

- 2024年12月:Wagh Bakriは新しいインスタントティープレミックス「カラクチャイ」の発売により、ティープレミックスラインを拡充しました。Gujarat Tea Processors and Packersによる便利な3in1チャイ製品です。

- 2024年12月:Browns Investments Plc.はLipton Teas and Infusionsの買収を完了し、グローバルインスタントティー市場における重要な取引となりました。この動きはBrownsの国際的なプレゼンスを強化し、Liptonの確立されたブランドと流通ネットワークを活用することを目的としていました。

グローバルインスタントティープレミックス市場レポートの範囲

| 従来型 |

| オーガニック |

| 粉末 |

| 顆粒 |

| 液体濃縮物 |

| フレーバー付き |

| フレーバーなし |

| 個包装サシェ・スティック |

| ジャー・キャニスター |

| パウチ |

| 缶 |

| バルクパック |

| フードサービス・HoReCa | |

| 小売 | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア | |

| オンライン小売店 | |

| 専門店 | |

| その他の流通チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| カテゴリー別 | 従来型 | |

| オーガニック | ||

| 形態別 | 粉末 | |

| 顆粒 | ||

| 液体濃縮物 | ||

| フレーバー別 | フレーバー付き | |

| フレーバーなし | ||

| 包装別 | 個包装サシェ・スティック | |

| ジャー・キャニスター | ||

| パウチ | ||

| 缶 | ||

| バルクパック | ||

| 流通チャネル別 | フードサービス・HoReCa | |

| 小売 | スーパーマーケット・ハイパーマーケット | |

| コンビニエンスストア | ||

| オンライン小売店 | ||

| 専門店 | ||

| その他の流通チャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2031年までにインスタントティープレミックスのグローバル需要はどの程度になりますか?

27億3,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR 6.82%を反映しています。

現在最も売上に貢献している地域はどこですか?

アジア太平洋が2025年の収益の51.31%でリードしており、根付いたお茶文化と都市部の利便性トレンドが背景にあります。

最も成長が速い形態は何ですか?

常温保存可能な液体濃縮物は、フードサービスチェーンが正確な部分管理を求めることからCAGR 8.21%で成長すると予測されています。

最も急速に成長している流通チャネルはどれですか?

フードサービスおよびHoReCa店舗はCAGR 7.26%のペースで成長しており、標準化されたプレミックスがスループットを向上させトレーニングコストを削減するためです。

最終更新日: