Tamaño y Participación del Mercado de Mezcla Instantánea de Té

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.96 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.73 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.82% CAGR |

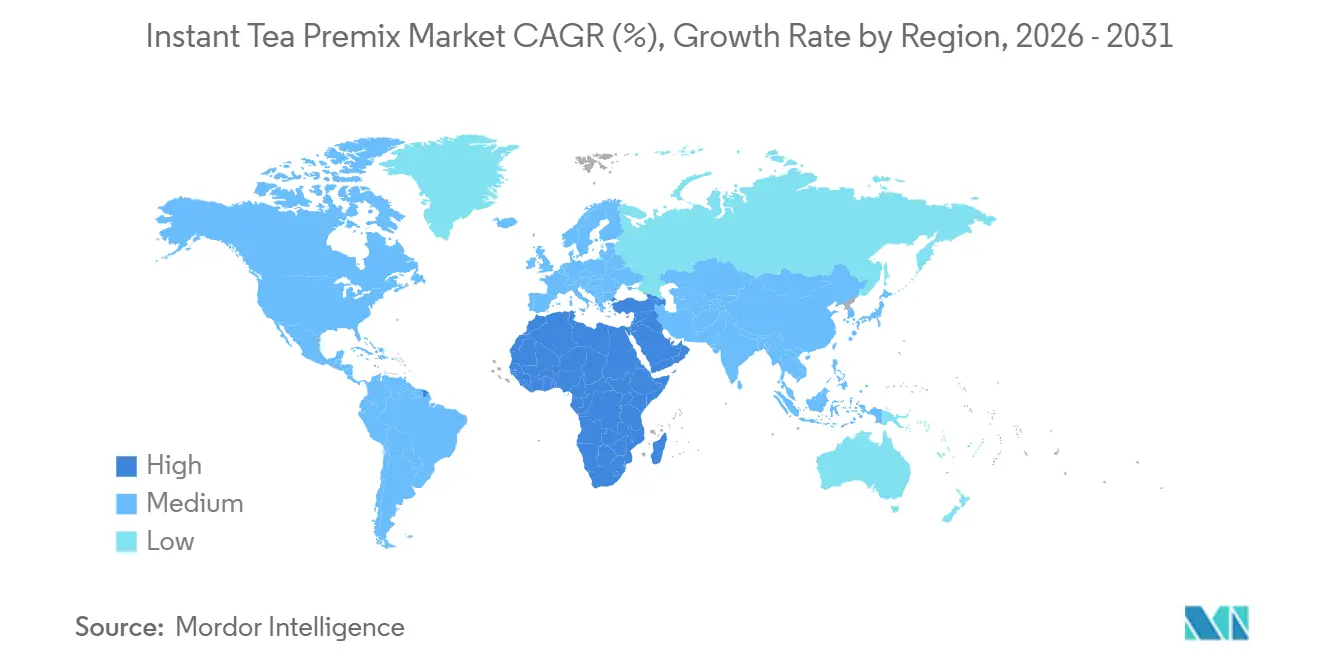

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Mezcla Instantánea de Té por Mordor Intelligence

Se espera que el Mercado de Mezcla Instantánea de Té crezca de USD 1,84 mil millones en 2025 a USD 2,73 mil millones en 2031, a una CAGR del 6,82% entre 2026 y 2031. Los consumidores urbanos están impulsando la demanda de opciones de té convenientes, mientras que los marcos regulatorios como los niveles de licencias de la FSSAI garantizan la calidad y generan confianza en el consumidor. Asia-Pacífico lidera en volumen, con Oriente Medio y África mostrando el crecimiento más rápido. La creciente demanda de certificaciones orgánicas, impulsada por las preferencias por productos "libres de pesticidas" vinculados al bienestar, apoya aún más el crecimiento del mercado. Las innovaciones en fabricación, como la extracción ultrasónica y la molienda superfina, mejoran la solubilidad y preservan los polifenoles, ofreciendo sabores más cercanos al té preparado. Junto con los avances en el análisis de comercio electrónico, el descubrimiento de sabores impulsado por IA y el empaque compostable, estos factores posicionan a los líderes del mercado para superar el crecimiento del sector de bebidas en general.

Conclusiones Clave del Informe

- Por categoría, los productos convencionales representaron el 85,43% de la participación del mercado de mezcla instantánea de té en 2025, y se proyecta que las variantes orgánicas se expandan a una CAGR del 7,01% hasta 2031.

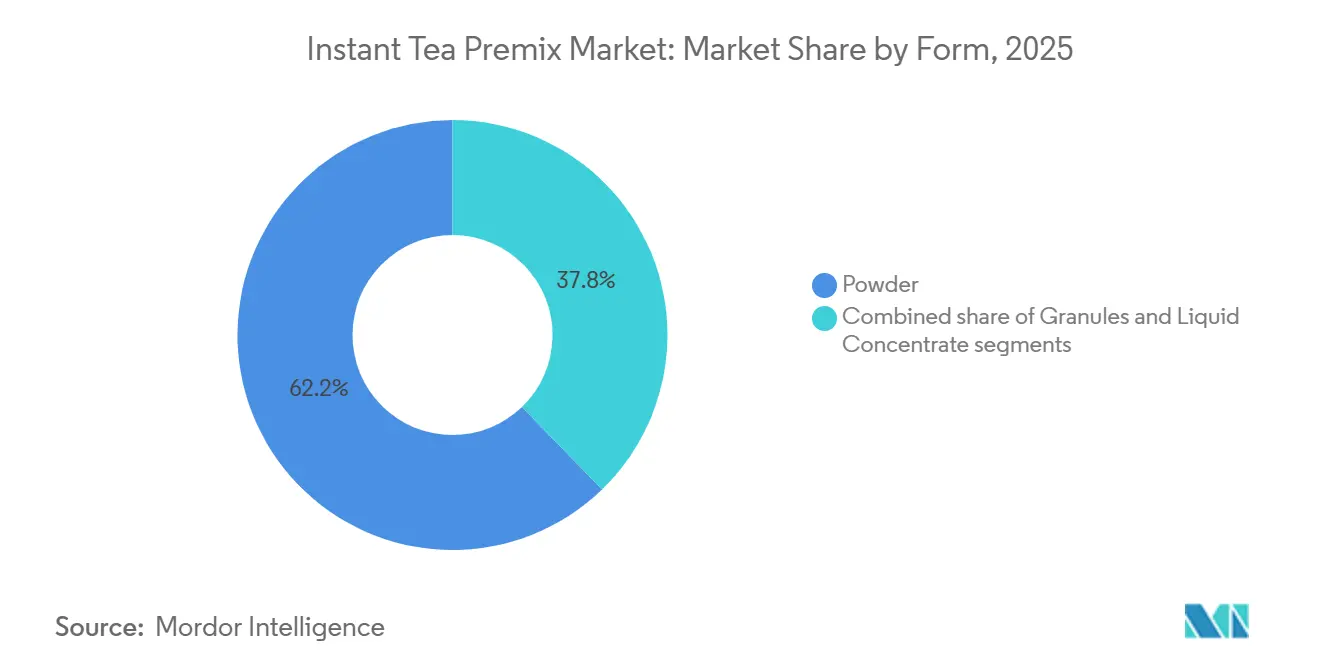

- Por forma, el polvo representó el 62,23% del tamaño del mercado de mezcla instantánea de té en 2025, y se prevé que los concentrados líquidos registren el crecimiento más rápido con una CAGR del 8,21% entre 2026 y 2031.

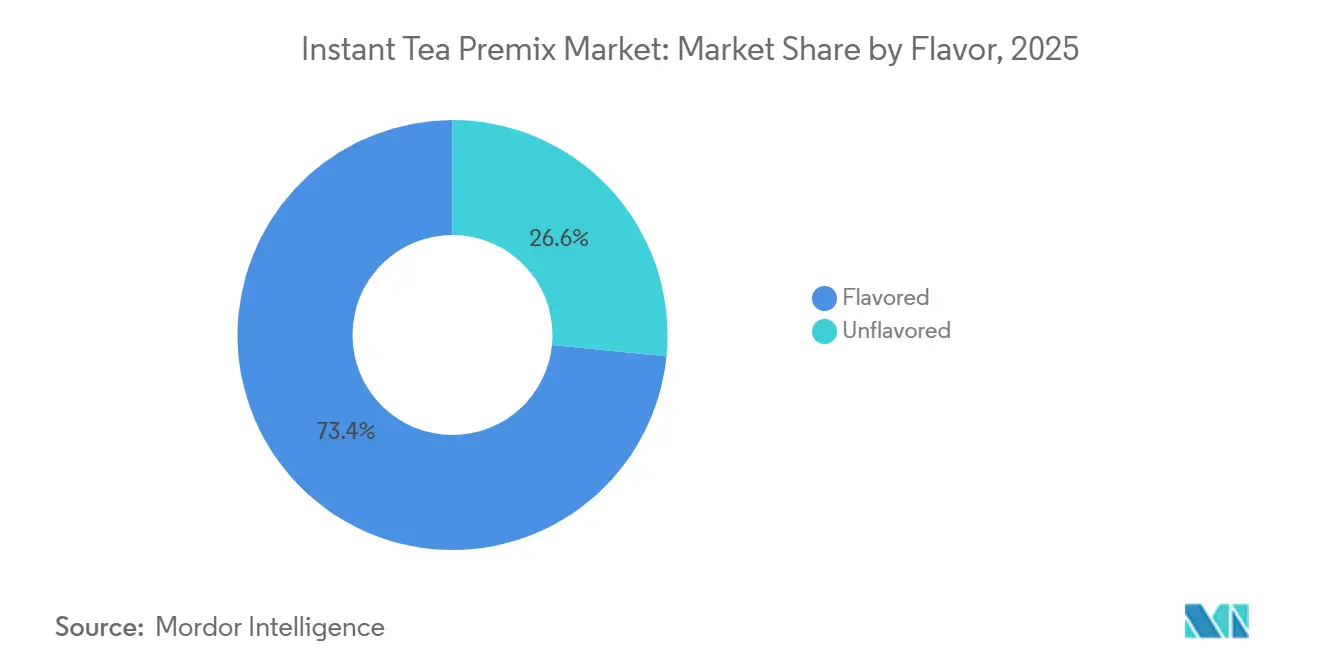

- Por sabor, las mezclas con sabor capturaron el 73,42% de la participación en ingresos en 2025 y se proyecta que crezcan a una CAGR del 6,98% entre 2026 y 2031.

- Por empaque, los sobres de porción individual lideraron con una participación del 41,35% durante 2025, mientras que las bolsas ascenderán a una CAGR del 9,21% hasta 2031.

- Por canal de distribución, el minorista lideró con una participación del 63,88% durante 2025, y se proyecta que el servicio de alimentos/HoReCa avance con una CAGR del 7,26% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Mezcla Instantánea de Té

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de conveniencia y preparación rápida | +1.8% | Global, con mayor intensidad en los centros urbanos de América del Norte, Europa y APAC | Corto plazo (≤ 2 años) |

| Innovación continua de sabores | +1.3% | Global, liderado por América del Norte y Europa para variantes premium, APAC para la fusión tradicional-moderna | Mediano plazo (2-4 años) |

| Crecimiento del comercio electrónico y la distribución omnicanal | +1.2% | Núcleo de APAC, expandiéndose rápidamente hacia MEA y América del Sur | Mediano plazo (2-4 años) |

| Mayor demanda de mezclas instantáneas de té "mejores para ti" | +1.1% | América del Norte y Europa como mercados primarios, con expansión hacia los segmentos urbanos afluentes de APAC | Largo plazo (≥ 4 años) |

| Personalización habilitada por tecnología | +0.9% | Mercados digitales de América del Norte y Europa, adopción temprana en ciudades de nivel 1 de APAC | Largo plazo (≥ 4 años) |

| Adaptación cultural y localización | +0.8% | APAC, MEA y América del Sur, donde las preferencias de sabor regionales divergen de las normas occidentales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de conveniencia y preparación rápida

Las crecientes limitaciones de tiempo entre la población trabajadora están impulsando la adopción de mezclas instantáneas de té, que reducen los tiempos de preparación de los tradicionales 3-5 minutos a menos de 30 segundos para las variantes solubles en frío. El NESCAFÉ Ice Roast de Nestlé, lanzado en abril de 2024, se disuelve instantáneamente en agua fría, atendiendo a los consumidores en movimiento durante los desplazamientos y actividades al aire libre. Esta tendencia se extiende a los compradores institucionales, como hospitales, cafeterías corporativas e instituciones educativas, que están reemplazando los equipos tradicionales de preparación de té por dispensadores instantáneos para reducir los costos laborales y minimizar el desperdicio del té sobreinfusionado. Según la Dirección General de Inteligencia Comercial y Estadísticas de la India, los métodos de procesamiento de té instantáneo como el secado por aspersión y el secado por congelación producen gránulos solubles en agua que preservan el contenido de catequinas y permiten el almacenamiento a temperatura ambiente. Los restaurantes de servicio rápido también están adoptando mezclas instantáneas para garantizar un sabor consistente en las redes de franquicias, abordando la variabilidad en el té preparado causada por diferencias en la temperatura del agua, el tiempo de infusión y las proporciones de té y agua.

Innovación continua de sabores

La diversificación de sabores en el mercado de té instantáneo ahora va más allá de las opciones tradicionales como limón y melocotón para incluir mezclas funcionales con adaptógenos, botánicos y especias regionales. Un estudio de 2026 en la revista Foods reveló que el té blanco instantáneo enriquecido con GABA, desarrollado mediante técnicas optimizadas de secado por aspersión, retuvo el 87% de su contenido de ácido gamma-aminobutírico, atrayendo a los consumidores conscientes del estrés. En enero de 2026, Flavor Dynamics introdujo sistemas de sabor encapsulados que liberan compuestos aromáticos al disolverse, replicando la experiencia sensorial del té recién preparado. Las mezclas instantáneas con matcha ganaron popularidad en las ciudades de nivel 1 de China en 2025, lo que impulsó el aumento de la producción doméstica de matcha para satisfacer la demanda de té verde premium. También han surgido estrategias de localización regional, con marcas que ofrecen mezclas de masala chai en India, mezclas de yuzu y jengibre en Japón y formulaciones a base de menta en Oriente Medio, atendiendo los gustos locales mientras mantienen la conveniencia.

Crecimiento del comercio electrónico y la distribución omnicanal

Las marcas de té instantáneo de nicho están utilizando canales de venta minorista en línea para eludir a los intermediarios tradicionales y dirigirse directamente a los consumidores conscientes de la salud dispuestos a pagar precios premium por variantes orgánicas, de comercio justo o de origen único. Las plataformas de comercio electrónico aseguran ingresos recurrentes a través de modelos de suscripción, al tiempo que ofrecen recomendaciones personalizadas basadas en historiales de compras y preferencias de sabor. Los actores establecidos están adoptando estrategias omnicanal, integrando tiendas en línea con puntos de venta físicos, lo que permite a los consumidores descubrir productos en supermercados y volver a pedirlos a través de aplicaciones móviles con entrega a domicilio. Las plataformas de comercio rápido en centros urbanos, que ofrecen ventanas de entrega de 10 a 15 minutos, impulsan las compras impulsivas de mezclas instantáneas de té posicionadas como alternativas más saludables a los refrescos carbonatados. Además, los canales digitales fomentan ciclos de retroalimentación directa al consumidor, lo que permite a los fabricantes refinar los perfiles de sabor y los formatos de empaque utilizando el análisis del sentimiento del consumidor en tiempo real a partir de reseñas y participación en redes sociales.

Mayor demanda de mezclas instantáneas de té "mejores para ti"

Los consumidores conscientes de la salud examinan cada vez más las listas de ingredientes, impulsando un cambio hacia edulcorantes naturales como la stevia y el fruto del monje. La evaluación continua de la seguridad de los aditivos alimentarios por parte de la Administración de Alimentos y Medicamentos de los Estados Unidos alienta a los fabricantes a eliminar proactivamente los ingredientes controvertidos, incluso en mercados con regulaciones más permisivas. Las marcas están incorporando ingredientes funcionales como vitamina C, zinc y probióticos en las mezclas instantáneas de té, posicionándolas como bebidas que refuerzan la inmunidad en lugar de simples refrescantes. En 2024, la Autoridad de Seguridad e Inocuidad Alimentaria de la India actualizó sus regulaciones sobre nutracéuticos, proporcionando un marco para las declaraciones de propiedades saludables en productos de té instantáneo fortificado, legitimando su posicionamiento funcional en una de las naciones consumidoras de té más grandes del mundo. La certificación orgánica, que eleva los precios minoristas entre un 15 y un 25%, atrae a los consumidores afluentes de América del Norte y Europa que asocian las etiquetas orgánicas con calidad superior y responsabilidad ambiental, a pesar de la evidencia científica limitada para diferenciar los perfiles nutricionales del té orgánico y el convencional.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Complejidad regulatoria y de etiquetado | -0.9% | Global, más aguda en la UE y América del Norte con marcos estrictos de seguridad alimentaria | Mediano plazo (2-4 años) |

| Desafíos en la cadena de suministro y el abastecimiento | -0.8% | Global, concentrado en regiones productoras de té (India, Kenia, China, Sri Lanka) con vulnerabilidad climática | Corto plazo (≤ 2 años) |

| Las bebidas artesanales y funcionales representan una fuerte competencia | -0.7% | Segmentos premium de América del Norte y Europa, emergiendo en los grupos demográficos afluentes de APAC | Largo plazo (≥ 4 años) |

| Sensibilidad al precio con productos premium | -0.6% | Mercados en desarrollo de APAC, América del Sur, segmentos sensibles al precio de MEA | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Complejidad regulatoria y de etiquetado

Las complejidades del cumplimiento regulatorio están planteando desafíos significativos para la entrada al mercado y las operaciones. Por ejemplo, la FDA exige un etiquetado exhaustivo para el empaque de té, que incluye declaraciones de identidad, declaraciones de contenido e información nutricional. En todos los mercados, los panoramas regulatorios difieren notablemente. Tomemos la FSSAI como ejemplo: estipula diferentes tipos de licencias según la facturación anual: Básica para menos de INR 12 lakhs, Estatal para INR 12 lakhs a INR 20 crores, y Central para más de INR 20 crores. Esto crea un laberinto de cumplimiento para los fabricantes que navegan por múltiples jurisdicciones. Las disputas de etiquetado han surgido como riesgos legales notables[1]Fuente: Autoridad de Seguridad e Inocuidad Alimentaria de la India, "Registro de Licencia Alimentaria FSSAI para Fabricantes de Polvo de Té", fssai.gov.in. Un ejemplo claro es la demanda colectiva contra PepsiCo Inc. relacionada con las afirmaciones de Pure Leaf de "Preparado en EE. UU.", que enfrentó escrutinio debido al abastecimiento de hojas de té en el extranjero. Esto subraya la mayor sensibilidad del consumidor hacia la transparencia sobre los orígenes del producto. Las regulaciones de comercio internacional complican aún más las cosas. Los productos de té importados deben cumplir con las regulaciones de aviso previo y aranceles de la FDA, al tiempo que cumplen con los mismos estándares de seguridad que sus homólogos nacionales. Además, la sustanciación de las declaraciones de propiedades saludables se está endureciendo. Los organismos reguladores ahora exigen evidencia científica sólida para las afirmaciones relacionadas con la reducción del riesgo de enfermedades. Esta escalada en el escrutinio se traduce en mayores costos de cumplimiento y plazos de desarrollo más prolongados. En particular, estos desafíos regulatorios pesan mucho sobre los fabricantes más pequeños. Al carecer de los recursos para programas de cumplimiento exhaustivos, corren el riesgo de ceder participación de mercado a actores más grandes que son hábiles para navegar el panorama regulatorio.

Desafíos en la cadena de suministro y el abastecimiento

El cambio climático está perturbando fundamentalmente las cadenas de suministro de té, con la producción india cayendo a 90,92 millones de kg en mayo de 2024, la más baja en más de una década, debido a eventos climáticos extremos que incluyen olas de calor e inundaciones. Incluso un modesto aumento de temperatura de 1 grado Celsius puede provocar una caída mínima del 5% en la productividad del té. Además, las tensiones geopolíticas en áreas como el Mar Rojo están perturbando las rutas comerciales establecidas, amplificando las vulnerabilidades en la cadena de suministro. Para los fabricantes de mezclas instantáneas de té, el desafío de reubicar la producción de té en regiones alternativas se ve agravado por los desfases temporales y los requisitos específicos del cultivo del té, lo que intensifica las preocupaciones sobre la seguridad del suministro. Añadiendo a la complejidad, el 60% del té del mundo es producido por agricultores de pequeña escala, muchos de los cuales lidian con los dobles desafíos de la adaptación climática y el impulso hacia prácticas sostenibles[2]Fuente: Instituto Internacional para el Desarrollo Sostenible, "La Producción Mundial de Té Continúa Creciendo, Aunque la Brecha en la Demanda se Redujo a Medida que la Pandemia de Covid-19 Impulsó el Consumo", iisd.org. Estos agricultores a menudo carecen del apoyo necesario, lo que hace que el cumplimiento de la sostenibilidad sea una empresa costosa. Las fluctuaciones de precios en el mercado del té están ejerciendo presión sobre los márgenes de beneficio. Con posibles aumentos de precios de hasta el 20% debido a interrupciones en el suministro, los fabricantes recurren cada vez más a estrategias avanzadas de cobertura y diversifican su base de proveedores. A medida que el estrés relacionado con el clima afecta la calidad de las hojas de té y sus compuestos bioactivos, los desafíos en el control de calidad se intensifican. Esto requiere protocolos de prueba más rigurosos y sólidos programas de certificación de proveedores para garantizar la consistencia en las formulaciones de mezclas instantáneas de té.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Forma: El Liderazgo del Polvo Desafiado por la Innovación Líquida

En 2025, los formatos en polvo capturaron una participación dominante del 62,23% del mercado, aprovechando el empaque liviano para reducir los costos de envío y el almacenamiento a temperatura ambiente para evitar las exigencias de la cadena de frío. Estos formatos en polvo son ideales para sobres de porción individual, priorizando el control de porciones y la longevidad sobre la disolución rápida. Esto es especialmente beneficioso en regiones con refrigeración limitada. Dentro de la categoría de polvo, las variantes granuladas presentan mejor fluidez y menos apelmazamiento que sus contrapartes finas. Sin embargo, conllevan una compensación: un tiempo de disolución ligeramente más prolongado que algunos consumidores pueden encontrar menos conveniente.

Los concentrados líquidos están preparados para un aumento de CAGR del 8,21% hasta 2031, impulsados por su creciente adopción en el sector de servicios de alimentos. Aquí, el énfasis en el control de porciones y la entrega consistente de sabor justifica los mayores costos por unidad. Abordando las preocupaciones pasadas sobre la vida útil que obstaculizaron la adopción del formato líquido, la Corporación Nacional de Desarrollo e Investigación de la India presentó una tecnología de concentrado de té listo para servir. Esta innovación garantiza la estabilidad del sabor durante seis meses a temperaturas ambiente. Finlays, un procesador de té con plantaciones en Kenia, China y Chile, está suministrando estos concentrados líquidos a cadenas de cafeterías. Si bien las innovaciones como las bolsas asépticas y los sistemas de bolsa en caja están extendiendo la vida útil de los concentrados líquidos y preservando su contenido de polifenoles, estos formatos de empaque avanzados aún se consideran demasiado costosos para el segmento minorista sensible al precio.

Por Categoría: Dominio Convencional en Medio de la Aceleración Orgánica

En 2025, las mezclas instantáneas de té convencionales capturaron una participación dominante del 85,43% del mercado, respaldadas por precios competitivos y redes de distribución bien establecidas en el comercio minorista masivo. Estos productos convencionales se benefician de las economías de escala, abasteciendo hojas de té de grado básico de grandes plantaciones en Kenia, Sri Lanka y Assam, India. Este abastecimiento estratégico les permite fijar precios de productos minoristas entre un 30 y un 40% más bajos que sus contrapartes orgánicas. En entornos de servicios de alimentos, donde el costo por porción es primordial, las variantes convencionales reinan supremas. Aquí, los consumidores muestran una menor inclinación a pagar un precio premium por la certificación orgánica, especialmente durante las experiencias gastronómicas fuera del hogar.

De 2026 a 2031, se proyecta que las mezclas instantáneas de té orgánico crezcan a una sólida CAGR del 7,01%, superando al mercado en general. Este crecimiento está impulsado por el endurecimiento de las regulaciones sobre residuos de pesticidas y un aumento en la conciencia de salud del consumidor. La Junta del Té de la India señaló un aumento en las importaciones de té orgánico para el período 2024-2025, subrayando un sólido apetito doméstico por productos con certificación internacional. Si bien los métodos de procesamiento instantáneo, como el secado industrial por aspersión o el secado por congelación, pueden levantar cejas entre los puristas, muchos consumidores con conciencia ambiental aún se inclinan hacia la certificación orgánica. Vinculan la agricultura libre de químicos con beneficios como la preservación de la biodiversidad y la reducción de la contaminación del agua. Este posicionamiento premium permite a las marcas orgánicas fijar precios entre un 50 y un 70% más altos en tiendas especializadas y plataformas de comercio electrónico. Tales estrategias de precios resuenan con los consumidores afluentes de América del Norte y Europa Occidental, regiones donde los alimentos orgánicos representan más del 10% de las ventas de comestibles.

Por Sabor: Las Variantes con Sabor Impulsan el Liderazgo y el Crecimiento del Mercado

En 2025, las mezclas instantáneas de té con sabor dominaron el mercado con una participación del 73,42% y se proyecta que se expandan a una CAGR del 6,98% hasta 2031. Este crecimiento está impulsado por las continuas innovaciones en mezclas botánicas e ingredientes funcionales. Si bien el limón y el melocotón lideran en volumen, los nuevos participantes están introduciendo cúrcuma, jengibre, hibisco y saúco, con el objetivo de destacarse con beneficios para la salud y atractivo sensorial. En 2025, el Ministerio de Agricultura de China destacó un aumento en el interés doméstico por las mezclas instantáneas con sabor a matcha, subrayando la disposición de los consumidores a pagar un precio premium por la autenticidad y los beneficios antioxidantes. Las variantes con sabor permiten a los fabricantes enmascarar la astringencia y el amargor que a menudo se encuentran en los tés instantáneos sin sabor, especialmente los derivados de polvo de té y fannings de menor calidad en lugar de hojas enteras.

Las mezclas instantáneas de té sin sabor atienden a los puristas que valoran el sabor genuino del té y a los compradores institucionales que priorizan el costo sobre la complejidad del sabor. Estos productos resuenan con los consumidores que prefieren personalizar sus bebidas con edulcorantes, leche o limón, controlando así el sabor final en lugar de depender de la elección del fabricante. En ciertas culturas asiáticas y de Oriente Medio, las variantes sin sabor se alinean con las prácticas tradicionales del té, donde las especias o hierbas se añaden durante el consumo, no premezcladas. Sin embargo, las opciones sin sabor son cada vez más desafiadas por los tés de hojas sueltas premium y las bolsitas de té, ya que los consumidores exigentes cuestionan si el procesamiento instantáneo puede realmente igualar su experiencia de sabor auténtico deseada.

Por Empaque: La Conveniencia de Porción Individual se Encuentra con la Innovación Sostenible

En 2025, los sobres y sticks de porción individual capturaron una participación dominante del 41,35% del mercado, destacando especialmente en el consumo en movimiento y en entornos institucionales. Su diseño de porciones controladas minimiza el desperdicio, lo que los hace ideales para aerolíneas, hoteles y despensas de oficinas. Estas porciones individuales no solo eliminan la necesidad de herramientas de medición, sino que también reducen el hurto, un problema común con los contenedores a granel. Además, los sobres ofrecen paquetes de variedad de sabores, lo que permite a los consumidores probar múltiples variantes sin el compromiso de grandes cantidades. Esta característica reduce significativamente las barreras de prueba para los lanzamientos de nuevos productos.

De 2026 a 2031, se proyecta que las bolsas crezcan a una sólida CAGR del 9,21%, impulsadas por formatos de pie resellables que combinan conveniencia con funcionalidad de múltiples porciones para los hogares. Las innovaciones en empaque flexible reducen el uso de materiales en comparación con los frascos y botes rígidos, atrayendo a los consumidores con conciencia ambiental y a los fabricantes que buscan reducir los costos de empaque y la huella de carbono. Las bolsas contienen volúmenes más grandes que los sobres mientras ocupan menos espacio en los estantes que los frascos, optimizando la eficiencia de la exhibición minorista y el almacenamiento doméstico. Sin embargo, enfrentan desafíos de percepción en los mercados premium, donde los frascos de vidrio y las latas de metal señalan calidad y aptitud para regalo, lo que limita su adopción para productos orgánicos y especializados de alta gama. Los frascos y botes siguen siendo relevantes para las compras a granel en clubes de precios y canales mayoristas, mientras que las latas son preferidas para regalos y posicionamiento premium a pesar de los mayores costos de materiales.

Por Canal de Distribución: Dominio Minorista en Medio de la Aceleración del Servicio de Alimentos

En 2025, los canales minoristas, incluidos supermercados, hipermercados, tiendas de conveniencia, plataformas en línea y tiendas especializadas, mantuvieron una participación de mercado dominante del 63,88%. Los supermercados e hipermercados, con su alcance masivo, aprovechan las exhibiciones en los extremos de los pasillos y los descuentos de precios temporales para atraer a los compradores sensibles al precio. Las plataformas en línea capitalizan los modelos de suscripción y las recomendaciones personalizadas, atrayendo a los consumidores que valoran la conveniencia y prefieren una entrega en 1-2 días sobre las compras inmediatas en tienda. Las tiendas especializadas, dirigidas al mercado premium y orgánico, emplean personal capacitado para educar a los consumidores sobre los orígenes del producto, los métodos de procesamiento y los beneficios para la salud, justificando precios más altos.

Se proyecta que los sectores de servicios de alimentos y HoReCa crezcan a una CAGR del 7,26% hasta 2031. Las cadenas de cafeterías adoptan cada vez más mezclas instantáneas para estandarizar los sabores, reducir los costos laborales y mejorar la eficiencia durante las horas pico. Un informe del Servicio Agrícola Exterior del Departamento de Agricultura de los Estados Unidos destacó que en Birmania, los hoteles, restaurantes y cafeterías están adoptando soluciones de bebidas instantáneas para satisfacer la creciente demanda de los consumidores de servicio rápido mientras mantienen la calidad percibida. Los operadores europeos de servicios de alimentos, como Moka Professional y Bicom, utilizan concentrados de té instantáneo para eliminar las inconsistencias del preparado manual mientras ofrecen diversas opciones de té caliente y frío. Los restaurantes de servicio rápido aprovechan las mezclas instantáneas para introducir sabores de temporada, lo que permite una rápida innovación del menú sin invertir en nuevos equipos de preparación o capacitación extensiva del personal. Sin embargo, las casas de té especializadas y los restaurantes de lujo resisten esta tendencia, valorando el té recién preparado como un diferenciador y temiendo que los formatos instantáneos puedan diluir su imagen premium.

Análisis Geográfico

En 2025, Asia-Pacífico tiene una participación del 51,31% del mercado global de mezclas instantáneas de té, impulsada por fuertes tradiciones de consumo de té, cadenas de suministro bien establecidas y el aumento de los ingresos disponibles en países clave como China, India, Japón y Australia. El dominio de la región se atribuye a su conexión cultural con el té, la rápida urbanización y una creciente preferencia por opciones de bebidas convenientes. China lidera el mercado dentro de Asia-Pacífico, con el comportamiento del consumidor segmentado en cuatro grupos: Adoptantes Tempranos Confiados, Adoptantes Tempranos, Adoptantes Tardíos y Rezagados Cautelosos. Los consumidores más jóvenes, educados y de mayores ingresos son los principales impulsores de la adopción de innovaciones en el país. Según la Oficina Nacional de Estadísticas de China, el ingreso disponible per cápita anual promedio de los hogares chinos alcanzó aproximadamente 43.377 yuanes en 2025, frente a 39.218 en 2023, lo que señala una mayor demanda[3]Fuente: Oficina Nacional de Estadísticas de China, "Ingreso disponible per cápita anual promedio de los hogares en China de 1990 a 2024", stats.gov.cn.. En India, los marcos regulatorios como las licencias de la FSSAI y las capacidades de producción doméstica dan forma al mercado. Sin embargo, los desafíos relacionados con el clima han causado una disminución del 30% en la producción en 2024 en comparación con 2023. El mercado de té de Vietnam enfatiza la calidad a través de la trazabilidad y la certificación OCOP, con consumidores que favorecen los productos con certificaciones más altas pero que muestran reticencia hacia las compras en línea.

Oriente Medio y África están en camino de lograr una CAGR del 7,12% hasta 2031. Este crecimiento está impulsado por la expansión de la población urbana, una mayor conciencia de salud y una floreciente cultura de cafeterías en naciones como Arabia Saudita, los Emiratos Árabes Unidos, Sudáfrica y Nigeria. Con el mercado de cafeterías de marca de MENA preparado para crecer a 11.163 establecimientos en 2024, hay un aumento en las oportunidades de distribución para las mezclas instantáneas de té. El joven grupo demográfico de la región, con ingresos disponibles crecientes y exposición a las tendencias globales de bebidas a través de los medios digitales y los viajes, impulsa aún más este crecimiento. Los fabricantes que buscan el éxito en estos mercados están adaptando los productos para resonar con los gustos y hábitos de consumo locales, todo mientras respetan las normas religiosas y culturales.

América del Norte y Europa, con mercados maduros con patrones de consumo establecidos y sofisticadas redes de distribución, se centran en el posicionamiento de productos premium, los beneficios para la salud y la sostenibilidad. América del Norte lidera el segmento de tés de frutas y hierbas, respaldado por un sólido marketing y una base de consumidores conscientes de la salud. Los mercados europeos priorizan las certificaciones orgánicas y el abastecimiento ético. Ambas regiones enfrentan desafíos en la cadena de suministro debido al impacto del cambio climático en las naciones productoras de té tradicionales, creando oportunidades para estrategias alternativas de abastecimiento e innovaciones tecnológicas. Las complejidades regulatorias en estos mercados requieren programas de cumplimiento exhaustivos, que mejoran la confianza del consumidor a través del aseguramiento de la calidad. El crecimiento está impulsado por la creciente demanda de bebidas funcionales que ofrecen beneficios específicos para la salud. América del Sur, con su creciente clase media y mayor exposición a las tendencias globales de bebidas, presenta una oportunidad prometedora. Sin embargo, aprovechar este potencial requiere inversiones significativas en infraestructura de distribución y educación del consumidor.

Panorama Competitivo

El mercado de mezcla instantánea de té está moderadamente concentrado, con un puñado de actores establecidos como Nestlé S.A., Unilever plc, Tata Consumer Products Limited, Girnar Food and Beverages Pvt. Ltd., Gujarat Tea Processors and Packers Limited (GTPPL) que tienen participaciones de mercado significativas. Aprovechando una sólida equidad de marca, amplias redes de distribución y un compromiso con la innovación continua de productos, estas empresas mantienen una ventaja competitiva. Mientras tanto, las marcas regionales y los nuevos participantes están creando nichos con sabores únicos y mezclas funcionales, respondiendo a los gustos cambiantes de los consumidores. Esta interacción entre el dominio establecido y la diversidad emergente fomenta una competencia sólida e impulsa la diferenciación de productos.

Abundan las oportunidades en la nutrición personalizada, el empaque ecológico y la penetración en mercados en auge, especialmente en las culturas de cafeterías de rápido crecimiento de Oriente Medio y África. Los nuevos competidores están trastornando los modelos tradicionales, utilizando estrategias directas al consumidor, forjando asociaciones con minoristas especializados y posicionando sus productos como artesanales y orientados a la salud. El panorama está cambiando aún más a medida que empresas como TreeHouse Foods persiguen la integración vertical, adquiriendo fabricantes de té de marca propia para reforzar sus capacidades de mezcla y abastecimiento.

La actividad de patentes está aumentando en las tecnologías de procesamiento, destacada por la patente global de Unilever para la extracción de "jugo de té", marcando un avance en la mejora del sabor y la singularidad del producto. A medida que el cambio climático plantea obstáculos de abastecimiento, las empresas están convirtiendo la resiliencia de la cadena de suministro en una ventaja competitiva. Están diversificando las redes de proveedores y promoviendo el abastecimiento sostenible para garantizar una calidad y disponibilidad consistentes del producto.

Líderes de la Industria de Mezcla Instantánea de Té

Nestlé S.A.

Unilever plc

Tata Consumer Products Limited

Girnar Food and Beverages Pvt. Ltd.

Gujarat Tea Processors and Packers Limited (GTPPL) (Wagh Bakri)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Kaytea introdujo una nueva gama de productos de polvo de té helado instantáneo, con el objetivo de llevar la 'hidratación de próxima generación' al mercado del Reino Unido. Los polvos estaban disponibles en tres sabores: Melocotón y Mango, Limón y Té con Leche Clásico. Según la marca, los nuevos productos están diseñados para una preparación fácil; los polvos premezcladospodían simplemente revolverse en agua caliente y cubrirse con hielo o mezclarse con agua fría en una licuadora.

- Mayo 2025: Continental Coffee ha ampliado su línea de mezclas de té con el lanzamiento de su nueva Mezcla de Té Helado con Limón. Según la marca, está disponible tanto en bolsas de 400 g como en paquetes de sticks de 140 g, orientados a las tendencias de conveniencia y bebidas listas para consumir.

- Diciembre 2024: Wagh Bakri ha ampliado su línea de mezclas de té con el lanzamiento de su nueva Mezcla Instantánea de Té – Karak Chai, una conveniente oferta de chai 3 en 1 de Gujarat Tea Processors and Packers.

- Diciembre 2024: Browns Investments Plc. completó la adquisición de Lipton Teas and Infusions, marcando un acuerdo significativo en el mercado global de té instantáneo. Este movimiento tenía como objetivo reforzar la presencia internacional de Browns y capitalizar la marca establecida y la red de distribución de Lipton.

Alcance del Informe Global del Mercado de Mezcla Instantánea de Té

| Convencional |

| Orgánico |

| Polvo |

| Gránulos |

| Concentrado Líquido |

| Con Sabor |

| Sin Sabor |

| Sobres/Sticks de Porción Individual |

| Frascos/Botes |

| Bolsas |

| Latas |

| Paquetes a Granel |

| Servicio de Alimentos/HoReCa | |

| Minorista | Supermercados/Hipermercados |

| Tiendas de Conveniencia | |

| Tiendas minoristas en línea | |

| Tiendas Especializadas | |

| Otros canales de distribución |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Categoría | Convencional | |

| Orgánico | ||

| Por Forma | Polvo | |

| Gránulos | ||

| Concentrado Líquido | ||

| Por Sabor | Con Sabor | |

| Sin Sabor | ||

| Por Empaque | Sobres/Sticks de Porción Individual | |

| Frascos/Botes | ||

| Bolsas | ||

| Latas | ||

| Paquetes a Granel | ||

| Por Canal de Distribución | Servicio de Alimentos/HoReCa | |

| Minorista | Supermercados/Hipermercados | |

| Tiendas de Conveniencia | ||

| Tiendas minoristas en línea | ||

| Tiendas Especializadas | ||

| Otros canales de distribución | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál será la demanda global de mezclas instantáneas de té en 2031?

Se prevé que alcance USD 2,73 mil millones, reflejando una CAGR del 6,82% de 2026 a 2031.

¿Qué región contribuye más a las ventas actuales?

Asia-Pacífico lidera con el 51,31% de los ingresos de 2025 gracias a la arraigada cultura del té y las tendencias de conveniencia urbana.

¿Cuál es el formato de mayor crecimiento?

Se proyecta que los concentrados líquidos estables en estante crezcan a una CAGR del 8,21% a medida que las cadenas de servicios de alimentos demandan un control preciso de las porciones.

¿Qué canal de distribución está creciendo más rápidamente?

Los establecimientos de servicios de alimentos y HoReCa avanzan a una CAGR del 7,26% porque las mezclas estandarizadas aumentan el rendimiento y reducen los costos de capacitación.

Última actualización de la página el: