Taille et part du marché de la construction d'infrastructures en Corée du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 58.12 Milliards de dollars |

| Taille du Marché (2026) | 60.55 Milliards de dollars |

| Taille du Marché (2031) | 74.31 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.81% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la construction d'infrastructures en Corée du Sud par Mordor Intelligence

La taille du marché de la construction d'infrastructures en Corée du Sud devrait passer de 58,12 milliards USD en 2025 à 60,55 milliards USD en 2026 et atteindre 74,31 milliards USD d'ici 2031, avec un TCAC de 4,81 % sur la période 2026-2031.

L'agenda politique de Séoul place les actifs ferroviaires, les villes intelligentes et les actifs neutres en carbone au cœur des dépenses publiques, tandis que les contrats standardisés de partenariat public-privé (PPP) attirent de nouveaux capitaux privés. Les actifs vieillissants sont modernisés dans le cadre du programme de rénovation verte du New Deal coréen, créant une deuxième vague de travaux de rénovation parallèlement aux nouveaux corridors ferroviaires qui étendent les réseaux Korea Train eXpress (KTX) et Great Train eXpress (GTX). L'adoption de technologies allant des modèles numériques jumeaux de contrôle des inondations aux équipements à hydrogène aide les entrepreneurs à compenser les pénuries de main-d'œuvre et à réduire les délais. Par ailleurs, un plafond d'endettement sur les dépenses fédérales oblige les ministères à sélectionner rigoureusement les projets, en privilégiant ceux présentant de solides ratios coût-bénéfice, tels que le GTX, par rapport aux autoroutes à faible trafic.

Principaux enseignements du rapport

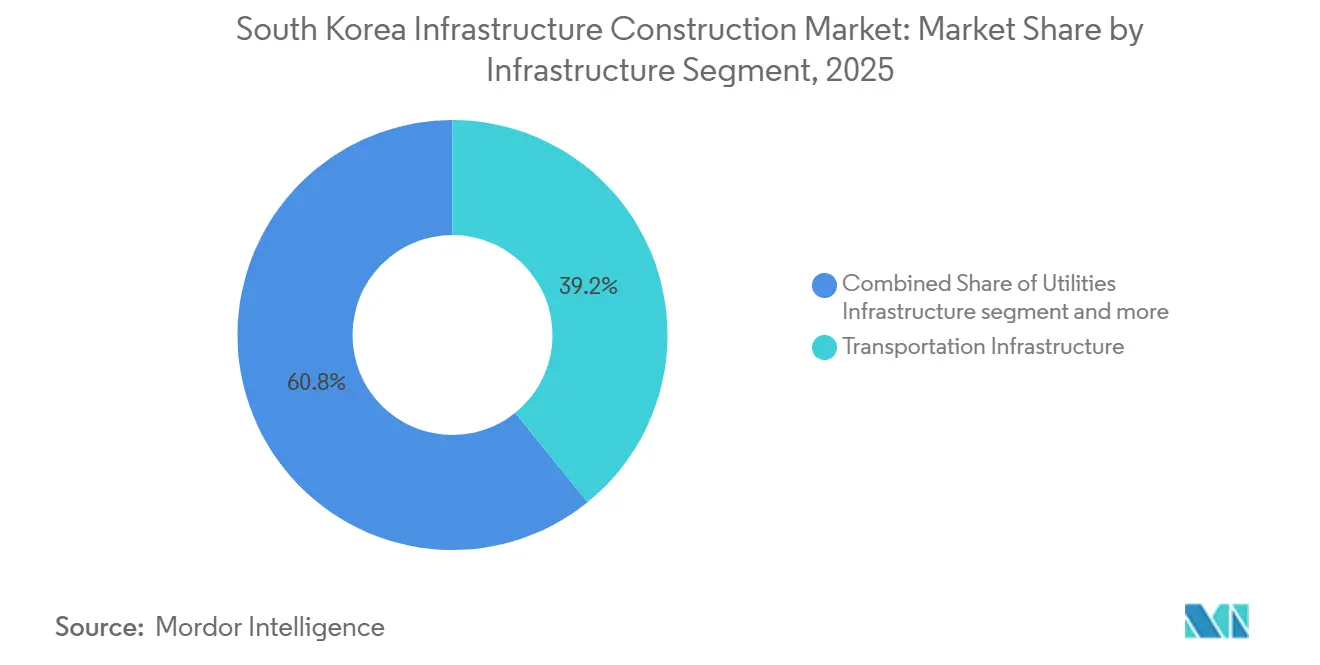

- Par segment d'infrastructure, le transport a capté 39,2 % de la part du marché de la construction d'infrastructures en Corée du Sud en 2025, et devrait afficher le TCAC le plus élevé de 5,13 % jusqu'en 2031.

- Par type de construction, la nouvelle construction représentait 65,7 % du marché de la construction d'infrastructures en Corée du Sud en 2025 ; la rénovation progresse à un TCAC plus rapide de 5,55 % jusqu'en 2031.

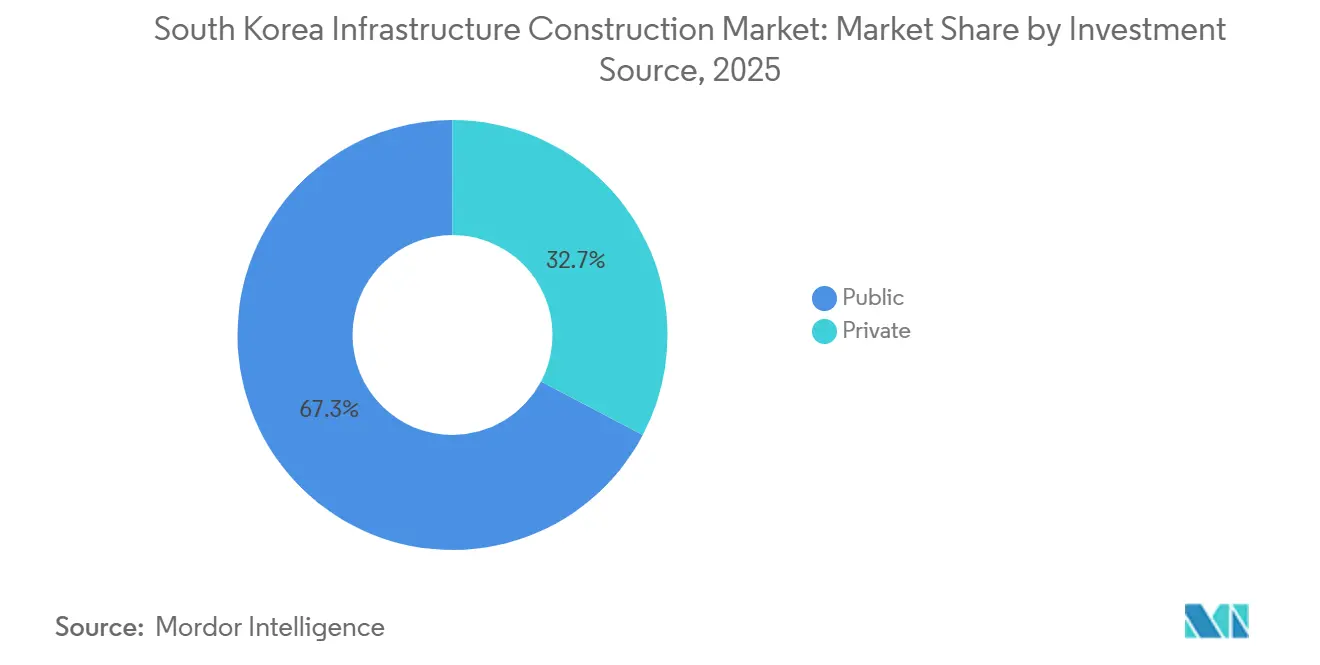

- Par source d'investissement, le financement public représentait 67,3 % de la part du marché de la construction d'infrastructures en Corée du Sud en 2025, tandis que les capitaux privés progressent à un TCAC de 5,02 %, portés par les incitations aux PPP.

- Par ville, Séoul détenait 27,9 % de la taille du marché de la construction d'infrastructures en Corée du Sud en 2025, et Daegu devrait croître à un TCAC de 6,11 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de la construction d'infrastructures en Corée du Sud

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Extension des réseaux ferroviaires et de métro | +1.2% | Grande région de Séoul, Busan, Daegu, Gwangju | Long terme (≥ 4 ans) |

| Programmes nationaux de villes intelligentes et de réaménagement urbain | +0.9% | National, premiers gains à Séoul, Busan, Sejong, Daegu | Moyen terme (2-4 ans) |

| Impulsion gouvernementale en faveur d'infrastructures vertes et résilientes | +0.7% | National, concentré dans les zones métropolitaines | Moyen terme (2-4 ans) |

| Intégration technologique (BIM, drones, IoT, IA) | +0.5% | National, porté par les entrepreneurs de premier rang | Court terme (≤ 2 ans) |

| Déploiement de tunnels souterrains de services publics intelligents | +0.3% | Séoul, Incheon, Busan | Long terme (≥ 4 ans) |

| Pilotes d'équipements lourds à hydrogène | +0.2% | Busan, Ulsan, Jeju | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Extension des réseaux ferroviaires et de métro

Les lignes initiales GTX A, B et C sont prévues pour desservir 1,2 million de voyageurs quotidiens d'ici 2028, réduisant de nombreux trajets jusqu'à 40 minutes et soulageant la congestion sur le métro de Séoul. Le GTX-A a commencé son service en 2024 ; les lignes B et C avaient atteint respectivement 68 % et 52 % d'avancement en janvier 2026, sous la direction de Samsung C&T et Hyundai E&C. De nouveaux travaux de faisabilité pour les lignes GTX-D, E et F, approuvés en décembre 2025, ajoutent 13,5 milliards USD jusqu'en 2035. Les extensions KTX vers Gangneung et Sokcho, achevées en 2024, ont stimulé la demande de construction touristique sur la côte est de 1,05 milliard USD en 2025. La liaison de la ligne 5 du métro de Busan avec l'aéroport de Gimhae, prévue pour 2027, soutient l'intégration du fret et des passagers.

Programmes nationaux de villes intelligentes et de réaménagement urbain

Le réseau K-City relie 18 arrondissements de Séoul à une dorsale de données unique qui optimise en temps réel la circulation, l'éclairage et les services de collecte des déchets, réduisant les coûts d'exploitation municipaux de 11 % en 2025.[1]Gouvernement métropolitain de Séoul, "Contrôle des inondations par jumeau numérique 2025," seoul.go.kr La ville intelligente Eco Delta de Busan reproduit ce modèle avec 8 400 logements équipés de capteurs qui réduisent la consommation d'énergie de 22 % par rapport aux appartements standard. Le ministère des Terres, des Infrastructures et des Transports (MOLIT) a alloué 638 millions USD en 2025 pour la rénovation de 120 quartiers, en mettant l'accent sur la résilience sismique et le solaire en toiture. Des entrepreneurs tels que GS E&C et DL E&C sécurisent des honoraires de gestion d'installations pluriannuels, lissant les revenus entre les appels d'offres de mégaprojets. Le corridor de navettes autonomes de Sejong, inauguré en février 2025, démontre comment les nouveaux droits de passage peuvent être préparés pour les véhicules de niveau 4 dès le départ.

Impulsion gouvernementale en faveur d'infrastructures vertes et résilientes

Depuis janvier 2025, tout nouveau bâtiment public de plus de 1 000 m² doit atteindre le statut de bâtiment à énergie zéro (ZEB), combinant des améliorations d'isolation, des panneaux photovoltaïques et des pompes à chaleur géothermiques.[2]Ministère de l'Environnement, "Budget des infrastructures vertes 2025," me.go.kr L'Institut de certification des bâtiments verts a recensé 412 projets de niveau Excellent ou Remarquable selon la norme verte pour la conception énergétique et environnementale (G-SEED) en 2025, contre 287 un an plus tôt. Le nouveau quartier Gimpo Han River de Hyundai E&C, certifié ZEB-1 en octobre 2025, exporte désormais l'électricité excédentaire vers le réseau dans le cadre d'un tarif de rachat sur 20 ans. Le ministère de l'Environnement a réservé 465 millions USD en 2025 pour la modernisation des stations d'épuration des eaux usées, réduisant l'azote dans les effluents de 30 % et permettant la réutilisation industrielle. L'électrolyseur de 50 MW d'Ulsan fournit de l'hydrogène aux bus à pile à combustible et aux engins lourds, faisant de la ville un pôle pilote zéro émission.

Intégration technologique (BIM, drones, IoT, IA) dans la construction

La plateforme d'intégration BIM du KICT, lancée en janvier 2025, oblige les travaux publics dépassant 37,5 millions USD à déposer des modèles conformes à la norme ISO 19650, permettant la détection des conflits avant l'approvisionnement. Samsung C&T a utilisé des drones autonomes sur l'extension du pont d'Incheon, réduisant le temps de relevé de 14 jours à 3 et améliorant la précision à 2 cm. Le moteur de maintenance par IA de SK ecoplant, opérationnel sur Busan Eco Delta, analyse les données de 1 200 capteurs et prédit les pannes 72 heures à l'avance, réduisant les temps d'arrêt de 19 %. Le jumeau numérique du fleuve Hangang de Séoul a simulé le typhon Khanun en août 2025, optimisant les opérations des vannes anti-inondation et évitant les débordements. Le MOLIT impose désormais le suivi en temps réel de l'avancement via des dispositifs portables sur chaque contrat GTX, alimentant les indicateurs de productivité dans des tableaux de bord de valeur acquise.

Analyse de l'impact des contraintes*

| Contraintes | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Vieillissement de la main-d'œuvre et pénuries de compétences artisanales | -0.6% | National, aigu dans les provinces rurales | Court terme (≤ 2 ans) |

| Plafonds budgétaires et d'endettement public | -0.5% | National | Moyen terme (2-4 ans) |

| Longueur des procédures réglementaires et environnementales | -0.3% | Zones métropolitaines avec zones patrimoniales | Moyen terme (2-4 ans) |

| Opposition des sites patrimoniaux au réaménagement urbain | -0.2% | Séoul, Gyeongju, Jeonju | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Vieillissement de la main-d'œuvre et pénuries de compétences artisanales

Statistiques Corée a indiqué que 48 % des travailleurs de la construction avaient 55 ans ou plus en 2025, contre 42 % en 2020, tandis que les entrants de moins de 30 ans ne représentaient que 9 %.[3]Statistiques Corée, "Enquête sur l'emploi dans la construction 2025," kostat.go.kr L'Association coréenne de la construction avertit que 87 000 soudeurs, charpentiers et opérateurs de grues partiront à la retraite entre 2026 et 2030, dépassant largement le nombre de diplômés des écoles professionnelles. Bien que les visas E-9 pour la main-d'œuvre étrangère aient augmenté de 15 000 places en 2025, les obstacles liés à la langue et à la certification en matière de sécurité freinent les gains de productivité. Les entrepreneurs répondent par la préfabrication ; l'usine modulaire d'Asan de Lotte E&C réduit les heures de travail sur site de 30 % grâce à des modules de salles de bains et des panneaux de façade modulaires. Un programme de reconversion lancé en février 2025 vise à faire passer 5 000 travailleurs seniors vers des rôles de coordination BIM et d'exploitation de drones d'ici 2027.

Plafonds budgétaires et d'endettement public

La dette publique de la Corée du Sud a atteint 54,3 % du PIB en 2025, incitant le MOLIT à plafonner les dépenses annuelles d'infrastructure à 21,8 milliards USD jusqu'en 2028. Ce plafond a déjà retardé les études pour 12 tronçons d'autoroute et 4 aéroports régionaux, réorientant les fonds vers des projets ferroviaires et de villes intelligentes à plus fort rendement. La hausse des coûts du service de la dette absorbera 11,2 % du budget central d'ici 2028, comprimant les capitaux discrétionnaires. Les modèles standardisés de PPP introduits à mi-2025 ont débloqué 2,3 milliards USD d'engagements privés pour des routes à péage et des usines de traitement de l'eau en six mois. Cependant, les obligations municipales adossées aux futurs impôts fonciers soulèvent des questions de durabilité si les valeurs foncières fléchissent.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par segment d'infrastructure : Les investissements ferroviaires ancrent la position dominante du transport

Les infrastructures de transport représentaient 39,2 % des dépenses de 2025, la plus grande part du marché de la construction d'infrastructures en Corée du Sud, et devraient progresser à un TCAC de 5,13 % jusqu'en 2031, à mesure que les extensions GTX et les modernisations KTX avancent. Le financement gouvernemental de 13,5 milliards USD pour les trois nouveaux corridors GTX, ainsi que la ligne 5 du métro de Busan et plusieurs lignes de branchement KTX, garantissent un carnet de commandes pluriannuel pour les entrepreneurs de premier rang spécialisés dans le forage de tunnels et l'électrification. Les travaux de services publics suivent, portés par 465 millions USD de rénovations de stations d'épuration des eaux usées en 2025 qui stimulent la demande de bioréacteurs à membranes et ouvrent des créneaux de conception pour les entreprises de génie civil de taille intermédiaire. Les actifs sociaux tels que les hôpitaux régionaux et les écoles absorbent la pression démographique ; quatorze nouveaux centres médicaux approuvés en 2025 seul augmenteront la superficie de santé de 1,3 million de m² d'ici 2028.

La croissance future la plus rapide apparaît dans les infrastructures d'extraction, où les gisements nationaux de lithium et de cobalt dans le Gangwon sont à l'étude, tandis que les rénovations parasismiques imposées aux bâtiments publics antérieurs à 2000 ajoutent un nouveau flux de rénovation de 3,15 milliards USD jusqu'en 2030. Les entrepreneurs exploitent des modules de murs de cisaillement préfabriqués qui réduisent les temps d'installation de 40 %, un gain d'efficacité qui compense les pénuries de main-d'œuvre.

Par type de construction : La rénovation progresse à mesure que le parc immobilier vieillit

Les nouvelles constructions représentaient encore 65,7 % de la valeur de 2025, mais les travaux de rénovation devraient se développer plus rapidement, progressant à un TCAC de 5,55 % à mesure que les municipalités privilégient les rénovations qui réduisent le carbone incorporé et préservent les terrains rares. Le programme de rénovation verte a versé 825 millions USD en 2025 pour isoler et équiper de panneaux solaires 3 200 bâtiments publics, réduisant leur consommation d'énergie de 28 % et générant un flux régulier de contrats de taille intermédiaire pour les entrepreneurs régionaux. Le mandat de rénovation parasismique de Séoul, appliqué depuis janvier 2025, crée une demande dans le secteur de l'éducation ; le système modulaire de DL E&C a réduit le temps de fermeture sur site pour 23 écoles de 40 % et sert désormais de modèle pour d'autres provinces.

La nouvelle construction reste pertinente là où persistent des lacunes de capacité. Les trois premiers corridors GTX ont nécessité 120 km de tunnels à double forage plus 27 stations profondes, une envergure que seuls les cinq chaebols peuvent financer et gérer. Les mégaprojets sur terrain vierge tels que la ville intelligente Eco Delta de Busan démontrent que le chauffage urbain intégré, les dorsales en fibre optique et les voies pour véhicules autonomes sont plus faciles à intégrer dès le départ qu'à rénover ultérieurement. À l'avenir, la feuille de route technologique 2025 du ministère des Terres, des Infrastructures et des Transports de la République de Corée (MOLIT) signale les superstructures modulaires et le béton imprimé en 3D comme facteurs de réduction des coûts, annonçant de nouveaux gains de parts pour les constructeurs axés sur le numérique.

Par source d'investissement : Les capitaux privés poursuivent les opportunités de PPP

Les fonds publics représentaient 67,3 % des dépenses en 2025, ancrant le marché de la construction d'infrastructures en Corée du Sud, mais les flux privés progressent à un TCAC de 5,02 %, le modèle de PPP de juin 2025 offrant des garanties de revenus et des avantages fiscaux liés à la certification de bâtiment à énergie zéro. Un consortium dirigé par Macquarie et GS E&C a conclu la concession d'autoroute Incheon-Gimpo de 1,3 milliard USD à un taux de rendement interne de 8,2 %, signalant un appétit sain pour les actifs à péage.

Le soutien de l'État reste essentiel pour les corridors stratégiques dont le retour sur investissement dépasse les seuils de risque privé ; le programme GTX de 13,5 milliards USD reste au bilan, les chaebols étant rémunérés via des contrats EPC à prix fixe qui couvrent contre l'inflation des coûts. Les investisseurs souverains et les fonds de pension augmentent également leur exposition : le Service national des pensions a porté son exposition aux infrastructures nationales à 4,2 % de son portefeuille de 800 milliards USD en 2025, valorisant des flux de trésorerie prévisibles indexés sur l'inflation.

Analyse géographique

La part de 27,9 % de Séoul en 2025 reflète un pivot de la construction de capacités vers l'optimisation des systèmes ; le GTX-A seul a stimulé 630 millions USD de logements et de commerces liés au corridor en 2025, tandis que la dorsale du jumeau numérique à l'échelle de la ville a réduit les coûts d'exploitation annuels de 11 % comme vérifié lors du typhon Khanun. Des codes sismiques et ZEB stricts ajoutent du volume de rénovation, avec 412 structures publiques atteignant le statut Excellent selon la norme verte pour la conception énergétique et environnementale (G-SEED) en 2025, soit 44 % de plus qu'un an auparavant.

Plus au sud, Daegu bénéficie du TCAC le plus rapide de 6,11 % jusqu'en 2031 grâce aux budgets de tramway léger et de régénération urbaine qui stimulent l'emploi local et ancrent les locataires principaux pour les pôles technologiques. Les incitations du code du bâtiment pour le solaire en toiture et la résilience sismique ont augmenté la valeur moyenne des propriétés de 9 % dans les quartiers régénérés en 2025, catalysant le co-investissement privé. La ville intelligente Eco Delta de Busan fusionne les voies pour véhicules autonomes avec le chauffage urbain, réduisant les factures d'énergie des ménages de 22 % et attirant les fabricants d'appareils intelligents dans les parcs industriels adjacents.

Les travaux de la quatrième phase de l'aéroport d'Incheon, prévus pour porter la capacité des terminaux à 106 millions de passagers d'ici 2030, déclenchent une vague de 1,6 milliard USD de constructions routières et hôtelières, tandis que les zones provinciales s'appuient sur un fonds de développement régional équilibré de 3,9 milliards USD pour uniformiser la qualité des services. L'usine d'hydrogène de 30 MW de Gyeongju, mise en service en 2024, alimente les zones industrielles et annonce de futurs pôles à émissions nettes nulles pour Jeju et Ulsan, élargissant l'empreinte de diffusion technologique au-delà du corridor de la capitale.

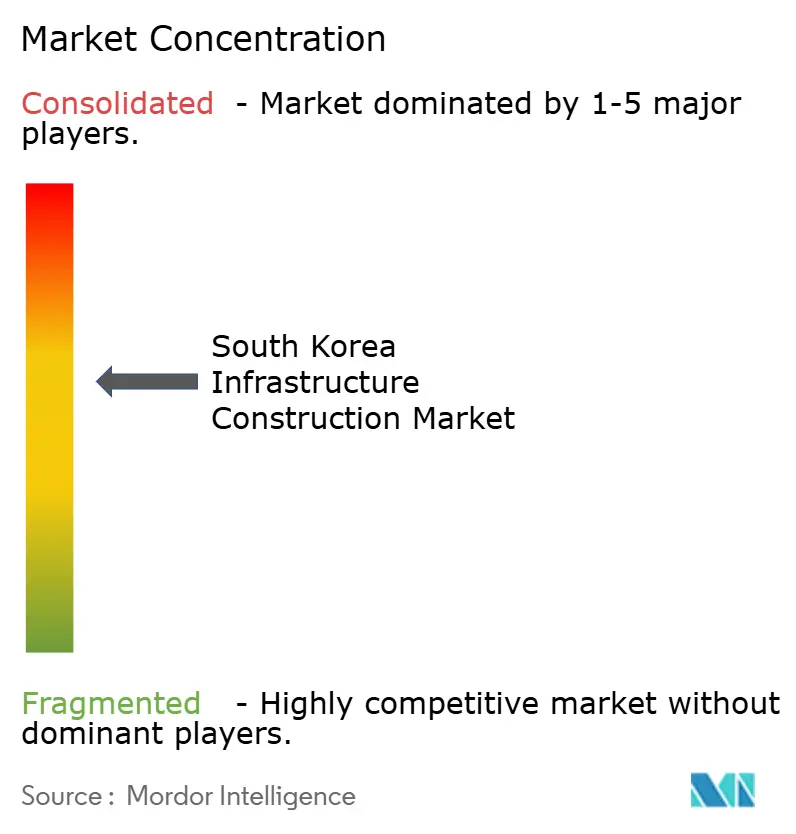

Paysage concurrentiel

Samsung C&T, Hyundai E&C, GS E&C, DL E&C et POSCO E&C ont remporté ensemble une nette majorité des appels d'offres publics de 2025, révélant un secteur modérément concentré qui laisse encore aux petites entreprises une marge de manœuvre dans des niches spécialisées. Les relevés par drones de Samsung C&T sur le pont d'Incheon ont réduit le temps de cartographie de 79 %, un avantage en termes de coûts qui contribue à maintenir la discipline des prix d'offre. Hyundai E&C a fait progresser sa plateforme de construction intelligente sur le GTX-A, réduisant les reprises de travaux de 14 % grâce à des signalements de défauts pilotés par IA, tandis que POSCO E&C s'est associé à Doosan pour être pionnier dans l'utilisation de grues à hydrogène sur les chantiers d'Ulsan, mettant en avant ses références environnementales.

Les entreprises de taille intermédiaire poursuivent la rénovation à valeur ajoutée, le logement modulaire et les services publics régionaux. Le pôle modulaire d'Asan de Lotte E&C compense la pénurie de main-d'œuvre en livrant des panneaux de façade prêts à l'installation, économisant 30 % des heures de travail sur site et positionnant l'entreprise comme fournisseur de rénovation privilégié pour les écoles municipales. L'IA de maintenance prédictive de SK ecoplant a réduit les temps d'arrêt à Busan Eco Delta de 19 %, remportant des contrats de gardiennage qui prolongent les flux de trésorerie au-delà des dates de remise. Les nouveaux entrants proposent des services de cartographie par drone et des analyses de jumeaux numériques, permettant aux constructeurs régionaux de se moderniser sans R&D à forte intensité de capital.

La standardisation favorise la collaboration. La plateforme d'intégration BIM du KICT de janvier 2025 impose la conformité à la norme ISO 19650 sur les projets dépassant 37,5 millions USD, ouvrant des salles de données où les petits ingénieurs en structures peuvent s'aligner de manière transparente avec les grands groupes chaebols. À mesure que les pilotes d'équipements à hydrogène se développent, les partenariats avec les équipementiers s'élargissent : Hyundai Construction Equipment a signé des accords-cadres avec SK ecoplant et GS E&C pour déployer 50 excavateurs supplémentaires à pile à combustible d'ici fin 2026, liant l'approvisionnement en équipements à des réductions d'émissions mesurables.

Leaders du secteur de la construction d'infrastructures en Corée du Sud

Samsung C&T Corporation

Hyundai E&C

GS E&C Corp.

DL E&C

Daewoo Engineering & Construction Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Samsung C&T a remporté un contrat de génie civil de 1,8 milliard USD pour le tronçon nord du GTX-D, ciblant 400 000 voyageurs quotidiens d'ici 2032.

- Janvier 2026 : Hyundai E&C et Macquarie ont formé une coentreprise de route à péage de 1,3 milliard USD reliant Incheon et Gimpo avec une concession de 30 ans et un rendement attendu de 8,2 %.

- Décembre 2025 : Le MOLIT a validé les études de faisabilité pour les lignes GTX-E et GTX-F, ajoutant 9 milliards USD de capital jusqu'en 2035.

- Novembre 2025 : GS E&C a remporté un contrat de 668 millions USD pour construire le stade d'athlétisme de 50 000 places de Daegu avec un toit rétractable et un système de récupération des eaux de pluie.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des infrastructures sud-coréen comme la valeur annuelle des travaux réalisés dans les domaines des transports, des services publics, des actifs sociaux et d'extraction, y compris les nouvelles constructions et les rénovations majeures qui prolongent la durée de vie ou la capacité des actifs. Les actifs vont des corridors ferroviaires à grande vitesse et des autoroutes aux réseaux électriques, aux stations d'épuration des eaux usées et aux projets d'infrastructure numérique qui soutiennent la croissance industrielle et urbaine.

Les réparations mineures, la maintenance de routine et les actifs offshore au service de territoires étrangers sont exclus de ce périmètre.

Aperçu de la segmentation

- Par segment d'infrastructure

- Infrastructures de transport

- Infrastructures de services publics

- Infrastructures sociales

- Infrastructures d'extraction

- Par type de construction

- Nouvelle construction

- Rénovation

- Par source d'investissement

- Public

- Privé

- Par villes clés

- Séoul

- Busan

- Daegu

- Incheon

- Reste de la Corée du Sud

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des maîtres d'ouvrage, des contractants EPC, des prêteurs et des planificateurs municipaux à Séoul, Busan, Daegu et Jeju. Les entretiens ont permis de clarifier les prix des appels d'offres, les marges de contingence habituelles, l'escalade des taux de main-d'œuvre et les répartitions de financement public-privé, tandis qu'une courte enquête en ligne auprès de consultants en conception a fourni de nouveaux benchmarks de coûts unitaires pour les voies ferrées surélevées et les parcs solaires de moins de 1 GW.

Recherche documentaire

Nous avons collecté des données fondamentales à partir de sources de premier rang en accès libre, telles que les statistiques du Ministry of Land, Infrastructure and Transport, les bulletins CAPEX du Korea Development Institute, les documents budgétaires de l'Assemblée nationale, les flux commerciaux du Korea Customs Service et les bases de données d'appels d'offres de la Korea Construction Association. Les dépôts de documents d'entreprises et leurs équivalents aux 10-K, la presse économique réputée, ainsi que des modules sélectionnés de D&B Hoovers et Dow Jones Factiva ont fourni les revenus au niveau des entreprises, les pipelines de projets et les récits de coûts. Les chiffres de développement énergétique ont été recoupés avec les tableaux de production de KEPCO et les trackers de capex des semi-conducteurs de WSTS. Les sources citées ici sont illustratives ; de nombreuses références supplémentaires ont été consultées à des fins de validation et de clarification.

Dimensionnement du marché et prévisions

Une construction descendante (top-down) a débuté avec les comptes nationaux d'investissement dans la construction et les dépenses d'infrastructure segmentées, qui sont ensuite réconciliées avec des vérifications ascendantes (bottom-up) sélectives, telles que les revenus EPC échantillonnés et les prix des canaux pour l'acier de structure. Les principaux facteurs alimentant le modèle comprennent les budgets des travaux publics, les pipelines de mégaprojets approuvés, les indices de coûts des matériaux de construction, les taux de déploiement des capitaux privés, les tendances de productivité du travail et la dynamique du taux de change yen-won qui influence les coûts des équipements importés. Une régression multivariée associée à une analyse de scénarios projette ces variables jusqu'en 2030 ; les lacunes dans les données ascendantes échantillonnées sont comblées par imputation de plage entre pairs, validée lors d'appels de suivi.

Cycle de validation des données et de mise à jour

Les résultats passent par deux niveaux de révision analytique qui signalent les écarts par rapport aux séries historiques, aux signaux des pairs et aux trackers de projets en temps réel. Les anomalies significatives déclenchent de nouvelles exécutions avant validation finale. Le jeu de données est actualisé tous les douze mois, avec des mises à jour intermédiaires lorsque des changements de politique, des attributions de grands contrats ou des fluctuations de devises modifient la référence de base.

Pourquoi la référence de Mordor sur les infrastructures en Corée du Sud mérite confiance

Les estimations publiées diffèrent souvent parce que les entreprises choisissent des paniers d'actifs uniques, des règles de majoration des coûts et des cadences d'actualisation différentes.

Principaux facteurs d'écart : de nombreuses études regroupent les travaux civils résidentiels ou excluent les dépenses de rénovation, appliquent des prix de vente moyens non vérifiés ou convertissent les devises à des taux fixes plutôt qu'à des moyennes annuelles. L'alignement rigoureux du périmètre, la sélection des variables et l'actualisation annuelle de Mordor réduisent ces dérives.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 56,25 Md USD | Mordor Intelligence (2025) | - |

| 58,70 Md USD (2024) | Global Consultancy A | Inclut des parcs industriels limités mais omet la réhabilitation des services publics ; conversion FX sur une seule année |

| 59,76 Md USD (2025) | Industry Association B | Agrège le génie civil résidentiel et utilise une escalade ASP optimiste |

| 56,14 Md USD (2023) | Regional Consultancy C | Année de base plus ancienne et aucun ajustement pour la hausse du budget public de 2024 |

Pris dans leur ensemble, la comparaison montre que la méthode de Mordor offre une vision équilibrée et transparente, ancrée sur des classes d'actifs clairement définies, des données de coûts validées et un rythme d'actualisation sur lequel les décideurs peuvent s'appuyer.

Questions clés auxquelles le rapport répond

Quelle sera la taille du secteur de la construction d'infrastructures en Corée du Sud d'ici 2031 ?

La taille du marché de la construction d'infrastructures en Corée du Sud devrait atteindre 74,31 milliards USD d'ici 2031, avec un TCAC de 4,81 % de 2026 à 2031.

Quelle classe d'actifs domine les dépenses aujourd'hui ?

Les actifs de transport, portés par les projets ferroviaires et de métro, ont capté 39,2 % de la valeur de 2025 et restent la priorité budgétaire jusqu'en 2031.

Où la croissance régionale est-elle la plus rapide ?

Daegu mène la croissance avec un TCAC de 6,11 % en étendant le tramway léger, en régénérant les quartiers vieillissants et en se préparant aux Championnats du monde d'athlétisme 2027.

Pourquoi la rénovation s'accélère-t-elle plus vite que les nouvelles constructions ?

Les incitations à la rénovation dans le cadre du programme de rénovation verte et les mandats parasismiques poussent les municipalités à moderniser les actifs existants, entraînant un TCAC de 5,55 % dans la valeur de rénovation.

Comment les pénuries de main-d'œuvre sont-elles gérées ?

Les entrepreneurs investissent dans la préfabrication modulaire, les flux de travail basés sur le BIM et les visas de travail pour la main-d'œuvre étrangère, réduisant les heures de travail sur site et reconfigurant les rôles professionnels vers la supervision technologique.

Quel rôle joue l'hydrogène dans les projets futurs ?

Des flottes pilotes d'excavateurs et de grues à hydrogène prouvent la faisabilité d'une exploitation zéro émission, et les subventions visent à combler les écarts de coûts, signalant un déploiement plus large après 2027.

Dernière mise à jour de la page le: