Taille et Part du Marché des Infrastructures en Nouvelle-Zélande

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 14.6 Milliards de dollars |

| Taille du Marché (2026) | 15.09 Milliards de dollars |

| Taille du Marché (2031) | 17.78 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.33% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Infrastructures en Nouvelle-Zélande par Mordor Intelligence

La taille du Marché des Infrastructures en Nouvelle-Zélande était évaluée à 14,6 milliards USD en 2025 et devrait croître de 15,09 milliards USD en 2026 pour atteindre 17,78 milliards USD d'ici 2031, à un TCAC de 3,33 % durant la période de prévision (2026-2031). Une croissance modérée reflète un pivot délibéré vers la résilience et la durabilité, même si les vents contraires budgétaires et la volatilité de l'approvisionnement en matériaux persistent. L'engagement du gouvernement à combler un déficit d'infrastructures estimé à 210 milliards USD, un Pipeline National d'Infrastructures de 120 milliards USD et un accent accru sur la gestion numérique des actifs sont les principaux catalyseurs de croissance. Le transport reste le plus grand ensemble d'opportunités, mais les services publics — portés par des objectifs de 100 % d'énergies renouvelables — s'accélèrent le plus rapidement. Une hausse des dépenses de rénovation par rapport aux constructions sur terrain vierge signale une nouvelle stratégie de cycle de vie, tandis que des règles de PPP révisées et une démarche d'attraction de capitaux étrangers élargissent les canaux de financement. L'intensification des pénuries de main-d'œuvre et la persistance de la volatilité des coûts des intrants plafonnent la capacité de livraison, mais la digitalisation stratégique et une participation accrue du secteur privé augmentent le potentiel de productivité.

Principaux Enseignements du Rapport

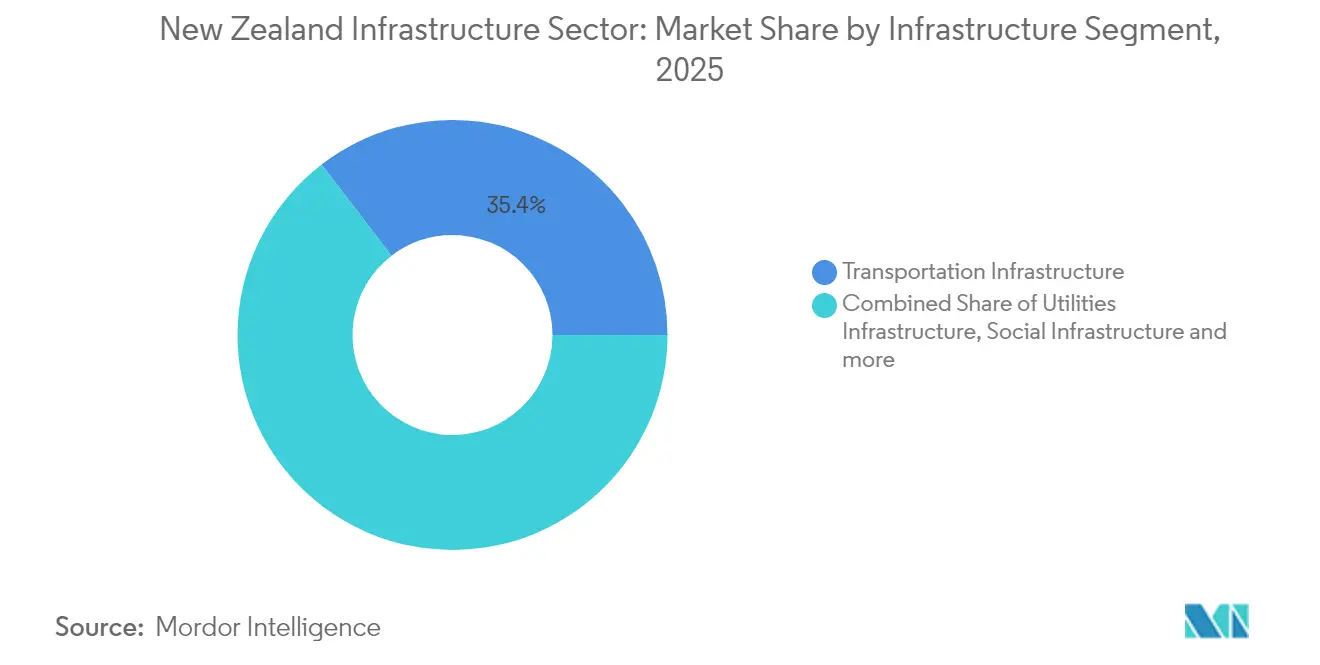

- Par segment d'infrastructure, le transport a dominé avec 35,42 % de la part du marché du secteur des infrastructures en Nouvelle-Zélande en 2025 ; les infrastructures de services publics devraient se développer à un TCAC de 3,88 % jusqu'en 2031.

- Par type de construction, la nouvelle construction représentait 64,12 % de la taille du marché du secteur des infrastructures en Nouvelle-Zélande en 2025, tandis que les projets de rénovation croissent à un TCAC de 4,05 % jusqu'en 2031.

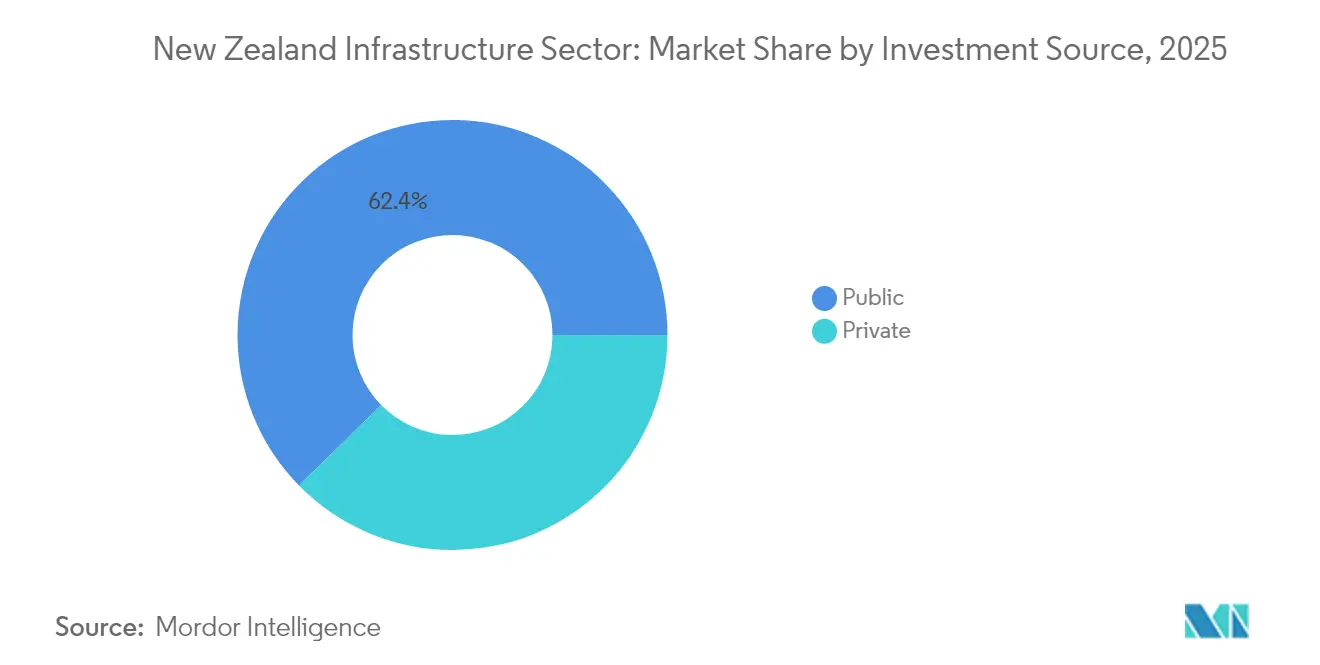

- Par source d'investissement, le financement public détenait 62,35 % de la part du marché du secteur des infrastructures en Nouvelle-Zélande en 2025, tandis que l'investissement privé enregistre le TCAC le plus élevé à 4,31 % pour 2026-2031.

- Par géographie, Auckland a capturé 38,62 % de la part des revenus du marché du secteur des infrastructures en Nouvelle-Zélande en 2025 ; Hamilton affiche le TCAC prévisionnel le plus élevé à 3,73 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Infrastructures en Nouvelle-Zélande

Analyse de l'Impact des Facteurs de Croissance*

| Facteur de Croissance | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Hausse nationale des infrastructures soutenue par le Programme de Mise à Niveau NZ | +1.2% | National, concentré à Auckland, Wellington, Christchurch | Moyen terme (2-4 ans) |

| Engagements nationaux en matière d'énergies renouvelables | +0.9% | National ; Île du Sud et régions géothermiques | Long terme (≥ 4 ans) |

| Demande croissante de transports urbains à Auckland | +0.8% | Auckland avec répercussions sur d'autres métropoles | Moyen terme (2-4 ans) |

| Gestion numérique des actifs et maintenance prédictive | +0.5% | National, adoption précoce à Auckland et Wellington | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse nationale des infrastructures soutenue par le Programme de Mise à Niveau NZ

Le Pipeline National d'Infrastructures a dépassé 120 milliards USD, avec 44 milliards USD en cours de construction et 11,6 milliards USD affectés aux dépenses de 2025.[1]Beehive (Chris Bishop) – « Pipeline National d'Infrastructures d'une valeur supérieure à 120 milliards USD » Soixante-dix pour cent des projets répertoriés bénéficient déjà d'un financement sécurisé, soulignant un soutien politique soutenu malgré les pressions budgétaires. Plus de 1 300 projets d'une valeur supérieure à 10 millions USD illustrent une large participation des agences, tandis que le Plan National d'Infrastructures sur 30 ans en cours d'élaboration intègre la résilience climatique et l'intégration numérique au cœur des futures priorités.

Engagements nationaux en matière d'énergies renouvelables stimulant l'investissement

Un objectif de 100 % d'électricité renouvelable catalyse des mises à niveau du réseau telles que l'installation STATCOM de 144 millions USD à Ōtāhuhu, déployée par Transpower et Hitachi Energy. La demande d'électricité prévue devrait augmenter de 70 % d'ici 2050, incitant à l'annonce de plus de 150 projets de production, de stockage et de transport en 2024 seulement.[2]Hitachi Energy – « Hitachi Energy et Transpower renforcent le réseau pour la Nouvelle-Zélande » La consolidation s'accélère ; l'acquisition prévue par Contact Energy de Manawa Energy pour 1,86 milliard USD illustre la montée en puissance à l'échelle de la chaîne de valeur.

Demande croissante de solutions de transport urbain à Auckland

Le Lien Ferroviaire Urbain de 5,493 milliards USD — un projet de double tunnel de 3,45 km prévu pour novembre 2025 — ancre l'expansion multimodale d'Auckland. Le programme d'investissement 2024-2025 de 1,352 milliard USD d'Auckland Transport superpose des investissements dans les voies rapides pour bus, les ferries et le matériel roulant pour réduire la congestion et les émissions. Les conceptions intègrent des normes de résilience climatique plus élevées et des systèmes de surveillance en temps réel qui prolongent la durée de vie des actifs et réduisent les coûts d'exploitation.

Adoption de la gestion numérique des actifs et de la maintenance prédictive

Les jumeaux numériques et les modèles d'actifs compatibles BIM font passer la maintenance du mode réactif au mode prédictif. La collecte de données sur l'état du réseau routier national par WSP montre comment la détection automatisée améliore les décisions relatives au cycle de vie. Des recherches soulignent que 99 % des infrastructures nécessaires dans 30 ans sont déjà en place, de sorte que prolonger leur durée de vie de 15 à 20 % grâce à l'optimisation numérique est essentiel.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Pénuries graves de main-d'œuvre qualifiée | -0.7% | National ; aiguë à Auckland et Canterbury | Moyen terme (2-4 ans) |

| Volatilité des coûts des matériaux de construction | -0.6% | National | Court terme (≤ 2 ans) |

| Opposition publique aux projets sur terrain vierge | -0.5% | Zones urbaines et périurbaines de Wellington et Auckland | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénuries graves de main-d'œuvre qualifiée limitant l'exécution des projets

31,9 % des entreprises de construction citent la pénurie de main-d'œuvre comme leur principale contrainte, même si 25 000 travailleurs cherchent des heures supplémentaires, ce qui pointe vers des inefficacités d'allocation. Les restrictions à l'immigration aggravent les lacunes dans les métiers spécialisés, notamment dans le cadre des mégaprojets simultanés à Auckland et Canterbury. Les initiatives de formation professionnelle s'intensifient, mais le décalage dans le pipeline de compétences devrait plafonner la capacité d'exécution jusqu'en 2028.

Persistance de la volatilité des coûts des matériaux perturbant les budgets

L'inflation des coûts de construction a refroidi à 1,1 % en 2024 après avoir culminé à 14 % en 2022, mais Macromonitor prévoit toujours une hausse de 2,8 % pour 2025. Les travaux de transport et de services publics à long cycle restent exposés aux retards d'approvisionnement et à la révision des contrats, poussant les parties prenantes vers des structures de partage des risques plus flexibles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Segment d'Infrastructure : Les Services Publics Dépassent la Dominance Traditionnelle du Transport

Les infrastructures de transport ont généré 35,42 % du marché du secteur des infrastructures en Nouvelle-Zélande en 2025, portées par le Lien Ferroviaire Urbain et un Programme National de Transport Terrestre de 20,16 milliards USD. Néanmoins, les infrastructures de services publics devraient croître de 3,88 % par an grâce aux mises à niveau du réseau, à la réhabilitation des installations hydroélectriques et à la réforme des services d'eau liée à l'initiative Local Water Done Well.

La rénovation domine les dépenses en services publics. L'initiative Local Water Done Well oriente les capitaux vers la réduction des fuites, les rénovations pour la résilience aux tempêtes et les contrôles du ruissellement des nutriments. Le comptage obligatoire du carbone à partir de 2025 incite les propriétaires de services publics à adopter des matériaux à faible teneur en carbone incorporé et des modèles d'approvisionnement circulaires. Le transport revendique toujours la part du lion des nouvelles constructions, mais la digitalisation du cycle de vie permet la fusion des flux de travail de renouvellement et d'expansion, réduisant les retards de maintenance et libérant des dépenses d'investissement pour les projets de capacité.

Par Type de Construction : La Rénovation Gagne en Dynamisme Face au Vieillissement des Actifs

Les projets de rénovation, progressant à un TCAC de 4,05 %, selon les conclusions de Te Waihanga (Commission des Infrastructures de Nouvelle-Zélande) selon lesquelles 99 % des actifs nécessaires existent déjà, accentuent l'attention portée à l'entretien. Les autorités locales telles que le Conseil de District de Waitomo exécutent des programmes de renouvellement triennaux pour les systèmes d'eau, d'eaux usées et d'eaux pluviales.

La nouvelle construction représente toujours 64,12 % de la taille du marché du secteur des infrastructures en Nouvelle-Zélande en 2025, principalement à travers les corridors routiers et les rénovations d'hôpitaux. Même ici, l'intensification des friches industrielles dépasse l'étalement sur terrain vierge, en accord avec les règles d'urbanisme et le sentiment communautaire. Le BIM améliore la précision des rénovations, tandis que la certification Green Star s'étend aux deux types de construction, intégrant des indicateurs d'efficacité énergétique et d'impact social dans la notation des appels d'offres.

Par Source d'Investissement : L'Accélération des Capitaux Privés Remodèle le Paysage du Financement

Les dépenses publiques ont représenté 62,35 % de la part du marché du secteur des infrastructures en Nouvelle-Zélande en 2025, soutenues par une enveloppe d'infrastructure de 6,8 milliards USD dans le Budget 2025. Pourtant, la croissance des capitaux privés à un TCAC de 4,31 % s'accélère, stimulée par les réformes PPP de novembre 2024 qui rationalisent le transfert de risques, la reconnaissance des coûts d'offre et la résolution des litiges.

Le marché du secteur des infrastructures en Nouvelle-Zélande accueille des investisseurs mondiaux à la suite du Sommet sur l'Investissement en Infrastructure de mars 2025. Les mécanismes complémentaires comprennent les structures adossées à des prélèvements de la Société Nationale de Financement et de Financement des Infrastructures pour le haut débit régional et les routes rurales. L'émission d'obligations est également en hausse, illustrée par l'offre d'Infratil en mai 2025 pour financer des actifs énergétiques et des centres de données.

Analyse Géographique

Les allocations de capitaux restent fortement orientées vers l'Île du Nord, reflétant les concentrations de population et les corridors de fret. La part d'Auckland dans la taille du marché du secteur des infrastructures en Nouvelle-Zélande reste ancrée par les mégaprojets de transport et d'eau, mais les corridors plus larges du Waikato et de la Baie de l'Abondance attirent des installations de fabrication et de logistique dérivées, diversifiant les flux de travail futurs.

Les investissements dans l'Île du Sud pivotent vers le renouvellement des actifs hydroélectriques et la résilience du réseau, donnant à Canterbury un profil de services publics plus important. Les essais de fret électrique entre les nœuds portuaires de Dunedin et d'Invercargill mettent en évidence la convergence intersectorielle entre l'énergie et le transport.

Des régions plus petites comme Taranaki exploitent les subventions de la stratégie minérale pour relancer les infrastructures d'extraction, tandis que le Fonds Régional d'Infrastructure de 1,2 milliard USD oriente des packages mixtes de prêts-fonds propres vers le rétro-acheminement numérique, la protection contre les inondations et les équipements touristiques. Des dépenses spatialement équilibrées atténuent les tensions politiques et élargissent les ensembles d'opportunités pour les entrepreneurs.

Paysage réglementaire

La réalisation des infrastructures en Nouvelle-Zélande s'effectue dans le cadre du Building Act 2004 et des exigences de performance associées du Building Code. Le MBIE administre ce cadre, tandis que les autorités locales de délivrance des permis de construire (Building Consent Authorities), généralement les conseils municipaux, délivrent les permis et réalisent les inspections. Les exigences de conformité se durcissent à travers le programme de maintenance planifiée du Building Code, incluant le programme annuel de mise à jour du MBIE et un cycle de révision triennal (prochaine mise à jour prévue en 2028), ainsi que des chantiers ciblés sur les bâtiments à ossature bois jusqu'à trois étages, l'évaluation sismique et l'étanchéité à l'eau des bâtiments de moyenne hauteur.

Du côté de l'offre, le cadre des spécifications des produits de construction (Building Product Specifications), introduit en juillet 2025, établit une voie formelle d'acceptation des produits de construction importés répondant à des normes spécifiées, avec l'Amendement 1 à la première édition publié le 2 avril 2026. Le MBIE a également présenté le Building Amendment Bill le 2 juillet 2026, proposant des changements tels qu'une voie accélérée de délivrance de permis en 10 jours pour les logements admissibles équipés de panneaux solaires et durables, ainsi que des ajustements du fonctionnement des BCA et du financement de la recherche en construction. Ces évolutions influencent le débit de délivrance des permis et l'acceptation des produits, ce qui peut à son tour influer sur les calendriers de projet et les choix d'approvisionnement.

Analyse de la chaîne de valeur

La chaîne de valeur des infrastructures en Nouvelle-Zélande débute par l'identification et la hiérarchisation des projets à long horizon (gouvernement central, visibilité du pipeline de Te Waihanga et agences sectorielles), puis se poursuit par la planification et l'obtention des permis, la passation des marchés, la réalisation, et enfin l'exploitation et la maintenance sur l'ensemble du cycle de vie. La réalisation est concentrée entre les entrepreneurs de premier rang et les prestataires de services intégrés (par exemple Fletcher Construction, Fulton Hogan, Downer), qui coordonnent les partenaires de conception, les sous-traitants spécialisés et les fournisseurs d'équipements. Les conseils municipaux et les agences nationales agissent comme acheteurs d'ancrage pour les renouvellements de transport et de services publics.

L'ampleur du National Infrastructure Pipeline (plus de 120 milliards d'USD mentionnés dans le contexte du rapport) renforce la nécessité d'un phasage et d'un séquençage prévisibles pour gérer la capacité des concepteurs, des constructeurs et des mainteneurs. Les intrants en amont (granulats, ciment, acier et produits de construction spécialisés) restent exposés à la concentration du marché et à la dépendance aux importations, ce qui accroît la volatilité des prix et les risques de disponibilité. Les permis et autorisations limitent également le débit, en particulier dans le cadre des processus de la Resource Management Act, qui peuvent varier selon les autorités locales, même si l'orientation politique évolue vers un allègement des contraintes sur les intrants et une amélioration de la concurrence, notamment en réduisant les obstacles pour les produits de construction importés et en standardisant les voies de conformité. En aval, la réalisation reflète de plus en plus des approches de cycle de vie, soutenues par des contrats de type rénovation et maintenance à long terme, où les propriétaires d'actifs utilisent l'ingénierie numérique (BIM et collecte de données sur l'état des ouvrages) pour prioriser les renouvellements et gérer les coûts sur l'ensemble du cycle de vie.

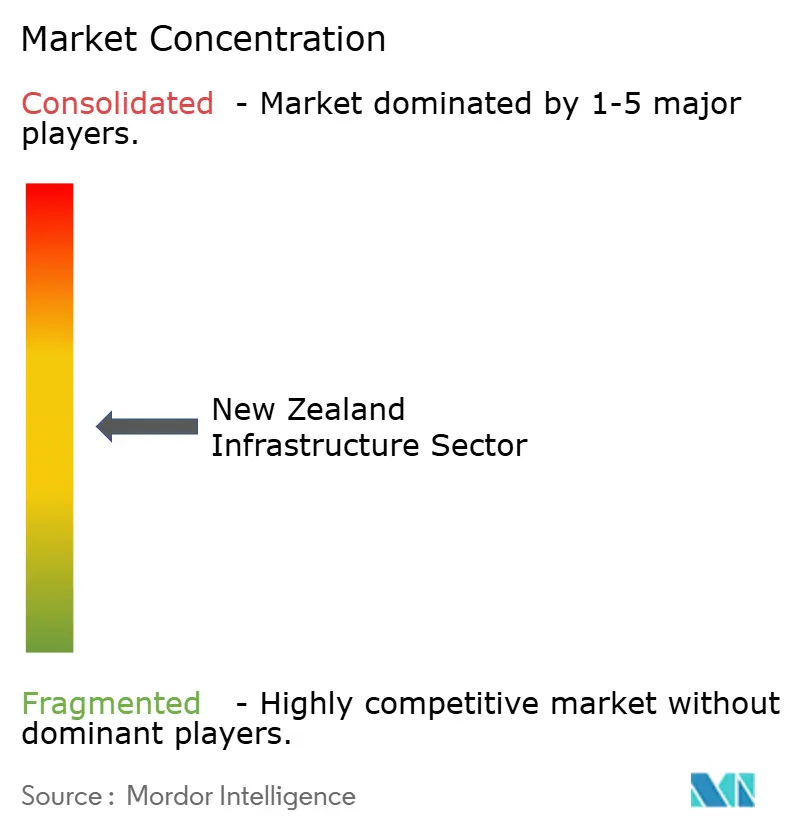

Paysage Concurrentiel

Le marché du secteur des infrastructures en Nouvelle-Zélande présente une concentration modérée. Fletcher Construction, Fulton Hogan et Downer Group représentent la majeure partie des contrats de premier rang grâce à des contrats de conception-construction-maintenance intégrés verticalement. Les entrants internationaux mobilisent des coentreprises spécifiques à des projets, intensifiant la concurrence dans les appels d'offres et les normes technologiques.

L'unité dédiée aux Services de Gestion des Actifs de Downer exploite l'analyse prédictive pour remporter des concessions de maintenance à long terme. L'investissement de Fletcher dans la préfabrication modulaire accélère la livraison des infrastructures sociales, tandis que les initiatives de recyclage de l'asphalte de Fulton Hogan s'alignent sur les critères d'approvisionnement en matière de réduction du carbone.

Des espaces blancs émergent dans l'équilibre des installations d'énergie renouvelable, les plateformes d'eau intelligentes et les rénovations de résilience. Les entreprises de niche dotées de compétences spécialisées en BIM ou en géospatial captent des sous-contrats à haute marge, et les consortiums PPP associent de plus en plus les grands groupes de construction à des fonds propres de fonds de pension et à des spécialistes de la gestion des installations.

Leaders du Secteur des Infrastructures en Nouvelle-Zélande

Fletcher Construction

Fulton Hogan Ltd

Downer Group

CPB Contractors Pty Ltd

Hawkins Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les opportunités à court terme se concentrent autour des renouvellements de transport financés et prêts à démarrer, ainsi que des travaux de résilience, aux côtés des mises à niveau des services publics liées au renforcement du réseau électrique et au renouvellement du réseau d'eau. Le budget 2026 comprenait un renforcement des investissements en capital de 7 milliards de NZD, avec des allocations nommées de 1,8 milliard de NZD pour l'autoroute express Cambridge-Piarere et de 1,075 milliard de NZD pour les renouvellements et mises à niveau du réseau de KiwiRail. Ces postes soutiennent un pipeline plus clair pour les travaux de génie civil, les systèmes ferroviaires et les services professionnels associés.

Les investissements dans la stabilité et la capacité du réseau créent également une visibilité des dépenses sur l'ensemble des équipements auxiliaires, des travaux de sous-stations, et de la construction et mise en service à haute tension, y compris le STATCOM d'Ōtāhuhu livré avec Hitachi Energy dans le cadre d'un programme de 144 millions d'USD cité dans le contexte du rapport. Les réformes au niveau du système élargissent l'attention portée à la gestion de programmes, à la standardisation et à la réalisation industrialisée. Te Waihanga a publié le National Infrastructure Plan 2026 en février 2026, et la réponse formelle du gouvernement du 16 juin 2026 a accepté de mettre en œuvre les 16 recommandations couvrant la planification, la maintenance, la hiérarchisation et l'efficacité. Face à la persistance des contraintes de main-d'œuvre, l'adoption de la Construction 4.0 (jumeaux numériques, automatisation, vision par ordinateur et discipline BIM élargie) dépasse désormais le stade pilote pour devenir une exigence opérationnelle sur les grands programmes, ce qui accroît la demande de partenaires de livraison numérique, de collecte de données et de chaînes d'outils de maintenance prédictive à travers les corridors de transport et les réseaux de services publics.

Développements récents du secteur

- Juillet 2026 : Waka Kotahi NZ Transport Agency a lancé la procédure d'appel d'offres pour l'extension Cambridge-Piarere de l'autoroute express de Waikato, faisant progresser la passation de marché pour une route majeure d'importance nationale. L'appel d'offres formalise un chantier pluriannuel pour les entrepreneurs de génie civil et les partenaires d'approvisionnement, et il favorise une planification prospective plus claire de la capacité et des prix à mesure que les attributions approchent.

- Juin 2026 : Waka Kotahi NZ Transport Agency a signé des contrats de travaux physiques avec Geovert et Waiotahi Contractors Ltd pour des travaux de remise en état sur la State Highway 2 au niveau du Waioweka Gorge. En attribuant les travaux de résilience et de remise en état par lots distincts, l'agence renforce la certitude de livraison sur les corridors critiques et accentue la demande de compétences spécialisées en géotechnique, stabilité des pentes et remise en état des routes.

- Mai 2026 : VINCI Construction a finalisé l'acquisition de la division construction de Fletcher Building, incluant Higgins Contractors et Brian Perry Civil, pour environ 334 millions de NZD. Cette transaction remodèle la dynamique concurrentielle de premier rang dans les travaux de génie civil en Nouvelle-Zélande en faisant entrer plus profondément un entrepreneur-propriétaire mondial sur le marché local, avec des équipes de livraison établies et un portefeuille continu de maintenance et de projets.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché est défini comme la valeur des travaux de construction d'infrastructure en Nouvelle-Zélande qui créent, agrandissent ou rénovent des actifs publics et privés à longue durée de vie, où l'activité est suivie depuis l'attribution du projet jusqu'au calendrier de construction et exprimée en USD.

Exclusions du périmètre : les bâtiments résidentiels autonomes, les travaux de chantier temporaires et les actifs offshore sont exclus des totaux du marché.

Aperçu de la segmentation

- Par Segment d'Infrastructure

- Infrastructures de Transport

- Infrastructures de Services Publics

- Infrastructures Sociales

- Infrastructures d'Extraction

- Par Type de Construction

- Nouvelle Construction

- Rénovation

- Par Source d'Investissement

- Public

- Privé

- Par Ville Clé

- Auckland

- Wellington

- Christchurch

- Hamilton

- Reste de la Nouvelle-Zélande

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire commence par la cartographie de l'activité d'infrastructure en Nouvelle-Zélande à l'aide de sources publiques telles que les publications de Stats NZ sur la construction et les prix, les documents budgétaires et de stratégie fiscale du Trésor néo-zélandais, les programmes d'investissement de Waka Kotahi (NZ Transport Agency) et les aperçus du pipeline de Te Waihanga (New Zealand Infrastructure Commission). Nous utilisons également les portails de passation de marchés du gouvernement central et les avis d'appel d'offres publics pour comprendre ce qui est attribué et à quel moment, ce qui sert ensuite d'appui aux hypothèses de phasage.

Pour maintenir une vision à jour, nous examinons les plans à long terme des conseils municipaux, les mises à jour réglementaires et politiques du Ministry of Business, Innovation and Employment, ainsi que des séries macroéconomiques plus larges de la Reserve Bank of New Zealand qui influencent les conditions de réalisation. Les rapports annuels d'entreprises, les présentations aux investisseurs et les états financiers audités sont utilisés pour recouper l'exposition aux revenus et le calendrier des projets. Nous examinons également les brevets et les publications techniques pour identifier les évolutions des normes ou des matériaux. Lorsque les rapports publics ne sont pas suffisamment détaillés, des abonnements payants pour les données financières et l'intelligence d'entreprise, ainsi que des vérifications au niveau des expéditions d'importation et d'exportation sur les principaux intrants de construction, sont utilisés comme signaux de validation complémentaires. La liste de sources ci-dessus est indicative, et de nombreux autres documents et jeux de données publics ont également été consultés pour la collecte, la validation et la clarification.

Entretiens primaires et enquêtes

Le travail primaire est utilisé pour confirmer ce qui est réellement comptabilisé comme infrastructure, la manière dont les attributions de contrats sont réparties dans les années de réalisation, et l'incidence des évolutions de coûts sur les valeurs de projet déclarées. Nous nous entretenons avec un ensemble de propriétaires d'actifs, d'entrepreneurs, d'intervenants en ingénierie et en conseil, ainsi que de parties prenantes des matériaux et équipements à travers la Nouvelle-Zélande, afin que le rythme des marchés, les changements de périmètre et les contraintes de réalisation puissent être intégrés dans les hypothèses.

Répartition des répondants de la recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 38 % | Dirigeants (CXO) : 15 % | |

| Rang intermédiaire : 47 % | Responsables fonctionnels/d'unité : 29 % | |

| Acteurs de plus petite taille : 15 % | Managers : 56 % |

Dimensionnement et prévisions de marché

Le modèle principal est construit selon une logique descendante et ascendante, où l'activité d'infrastructure en Nouvelle-Zélande est reconstituée à partir des attributions de projets et des signaux publics du pipeline en dépenses annualisées à travers les corridors de transport, les réseaux de services publics, les actifs sociaux et les installations d'extraction. Pour réduire les doubles comptages, les valeurs attribuées sont converties en USD de l'année en cours et réparties sur les années de construction prévues, et seuls les travaux de capital relevant du périmètre sont intégrés dans les totaux.

Une fois les totaux descendants établis, ils sont recoupés avec des approximations ascendantes sélectives, telles que des valeurs de contrats échantillonnées, des répartitions types de lots de travaux par type de projet, et quelques vérifications de prix unitaires lorsque des unités publiques existent (par exemple, extensions de réseau basées sur la longueur ou ajouts de capacité). Les intrants qui font couramment évoluer le modèle comprennent la répartition du pipeline par étape (planification, passation de marché, construction), les allocations et réaffectations de financement gouvernemental, la dynamique des appels d'offres, l'inflation des coûts de construction, et la disponibilité de la main-d'œuvre pouvant retarder la réalisation. Lorsqu'un élément du pipeline manque d'un calendrier clair ou d'une répartition de valeur, les lacunes sont traitées à l'aide de règles de phasage prudentes validées par des entretiens, puis ajustées si elles entrent en conflit avec les signaux de passation de marché et de réalisation.

Pour les prévisions, une analyse de scénarios est utilisée concernant le calendrier des attributions et les glissements de réalisation, et le scénario de base est aligné sur les vues consensuelles des personnes interrogées concernant la continuité du financement, les contraintes de capacité et la répercussion des coûts dans les marchés néo-zélandais.

Validation des données et cycle de mise à jour

La validation s'effectue à travers plusieurs vérifications afin que les résultats s'alignent sur des signaux indépendants, et non sur un seul jeu de données. Nous comparons les totaux modélisés à des indicateurs externes tels que les valeurs de pipeline par étape, les indices d'exécution budgétaire et les volumes de passation de marché observés, puis nous examinons les valeurs aberrantes telles que des sauts soudains sur une seule année ou des coûts unitaires implicites anormalement élevés.

Avant la validation finale, le modèle et les hypothèses sont revus par étapes par un autre analyste, et les répondants sont recontactés lorsque de grands écarts apparaissent dans le calendrier, le périmètre ou la logique de prix. Le rapport est actualisé chaque année, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs se produisent, tels que des réinitialisations majeures de financement, des annulations de projets importants, ou des chocs de coûts inhabituels. Juste avant la livraison, une nouvelle vérification est effectuée sur les principales publications publiques afin que les clients reçoivent la vision la plus récente.

Taille du marché du secteur des infrastructures en Nouvelle-Zélande selon Mordor Intelligence comparée à d'autres estimations publiées

Les estimations publiées pour les infrastructures en Nouvelle-Zélande diffèrent souvent car chaque source définit l'infrastructure de manière légèrement différente et sélectionne également un point de mesure de l'activité différent, tel que les dépenses annuelles, les attributions de contrats ou la valeur totale du pipeline. La variation provient également de la manière dont les programmes pluriannuels sont phasés en totaux annuels et de l'alignement ou non du calendrier monétaire sur la même année de référence.

Certaines sources déclarent la valeur du pipeline à travers la planification, la passation de marché et la construction, tandis que d'autres ne présentent que la croissance ajoutée sur une période sans indiquer une taille de marché annuelle. L'écart s'élargit également lorsque des travaux de construction adjacents sont intégrés dans la définition ou lorsque les valeurs d'attribution ne sont pas phasées sur les années de construction, et ces écarts peuvent être réduits lorsque le calendrier d'attribution des contrats et la livraison prévue sont explicitement modélisés, ce qui correspond à la manière dont la valeur de 2025 est construite chez Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 14,60 milliards d'USD (2025) | |

| Cabinet de conseil international A | 204,00 milliards d'USD (2024) | Ce chiffre reflète une valeur totale de pipeline de projets déclarée pour un trimestre, et non une taille de marché annuelle, et il couvre plusieurs étapes telles que la planification, la passation de marché et la construction, ce qui le rend non directement comparable aux dépenses annuelles relevant du périmètre. |

| Éditeur spécialisé B | 10,80 milliards d'USD (2028) | La valeur est communiquée comme une croissance cumulée sur une fenêtre pluriannuelle plutôt qu'une taille de marché sur une seule année, et le langage de segmentation indique des catégories plus larges pouvant intégrer des activités de construction adjacentes selon les inclusions. |

Ces références s'alignent une fois que le lecteur distingue les totaux de pipeline et les ajouts de croissance pluriannuelle d'un chiffre de dépenses d'infrastructure sur une seule année. Lorsque les règles de phasage, les exclusions de périmètre et le calendrier monétaire sont rendus explicites, l'écart restant devient plus facile à retracer à quelques intrants de modélisation clairs plutôt qu'à des hypothèses cachées.

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché du secteur des infrastructures en Nouvelle-Zélande ?

Le marché s'élève à 15,09 milliards USD en 2026 et devrait croître pour atteindre 17,78 milliards USD d'ici 2031 à un TCAC de 3,33 %.

Quel segment connaît la croissance la plus rapide au sein du marché du secteur des infrastructures en Nouvelle-Zélande ?

Les infrastructures de services publics mènent la croissance avec un TCAC de 3,88 % pour 2026-2031, portées par les projets d'énergies renouvelables et de services d'eau.

Quelle est l'importance de l'investissement privé dans le pipeline d'infrastructures de la Nouvelle-Zélande ?

Le financement privé représente 37,65 % de la valeur actuelle mais se développe à un TCAC de 4,31 %, soutenu par des règles PPP révisées et une démarche d'attraction des investisseurs.

Quels sont les principaux défis auxquels fait face la livraison des projets ?

Les pénuries de main-d'œuvre qualifiée, la volatilité résiduelle des coûts des matériaux de construction et les processus complexes d'obtention de permis sont les trois principales contraintes d'exécution.

Pourquoi les dépenses de rénovation augmentent-elles plus vite que les nouvelles constructions ?

Avec 99 % des actifs nécessaires déjà construits, les propriétaires privilégient les cycles de renouvellement pour prolonger la durée de vie, réduire l'intensité carbone et maîtriser les coûts sur l'ensemble du cycle de vie.

Quelle ville domine les dépenses d'infrastructure en Nouvelle-Zélande ?

Auckland représente 38,62 % des dépenses nationales en infrastructures grâce à d'importants programmes de mise à niveau ferroviaire, de voies rapides pour bus et d'eau, bien que Hamilton affiche la trajectoire de croissance la plus rapide.

Dernière mise à jour de la page le: